Taille et part du marché des systèmes d'artillerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

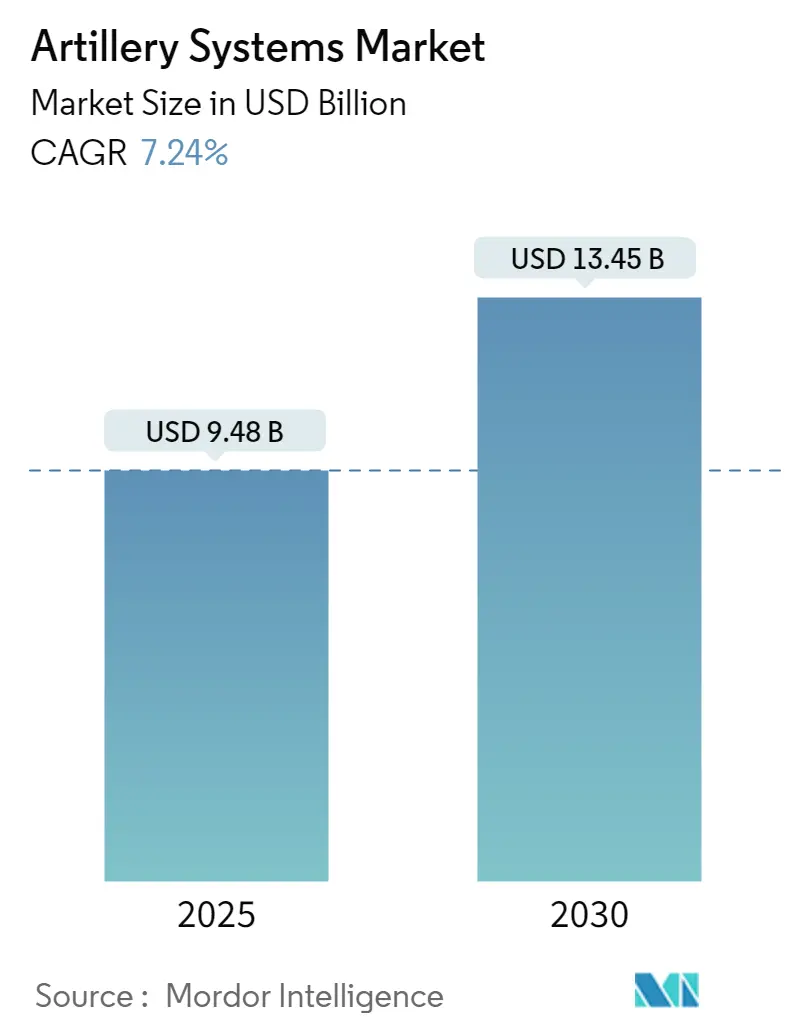

| Taille du Marché (2025) | 9.48 Milliards de dollars |

| Taille du Marché (2030) | 13.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.24% CAGR |

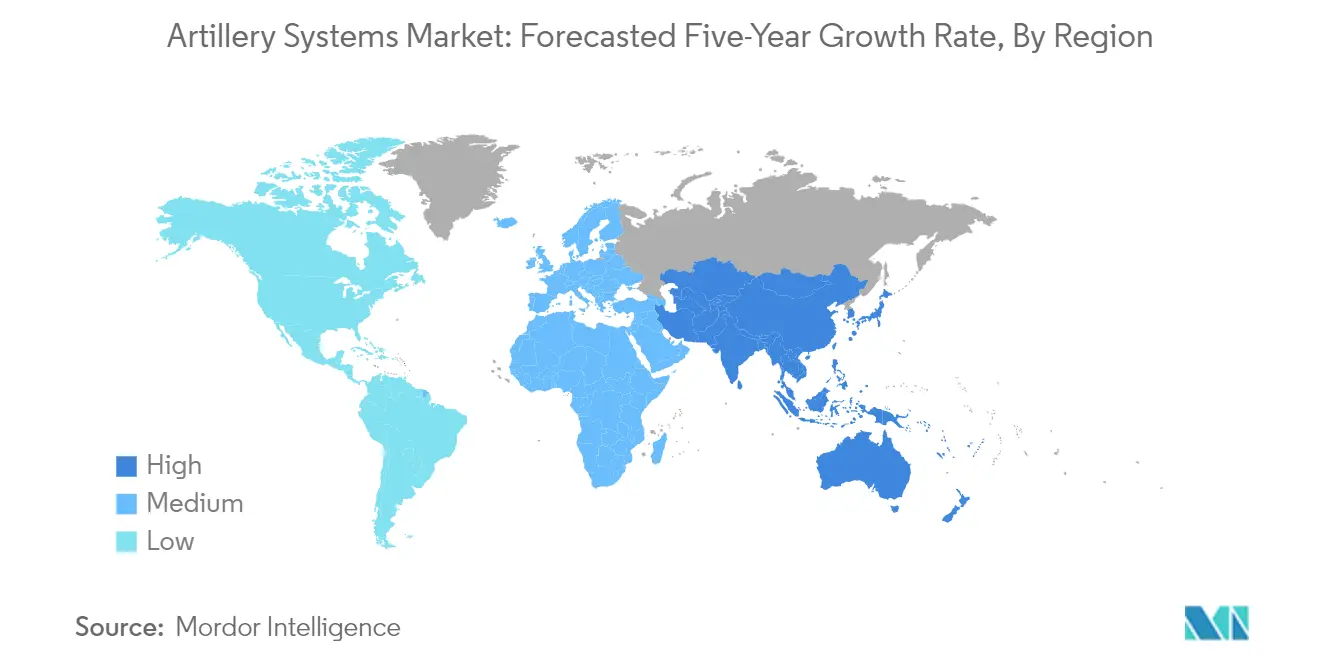

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

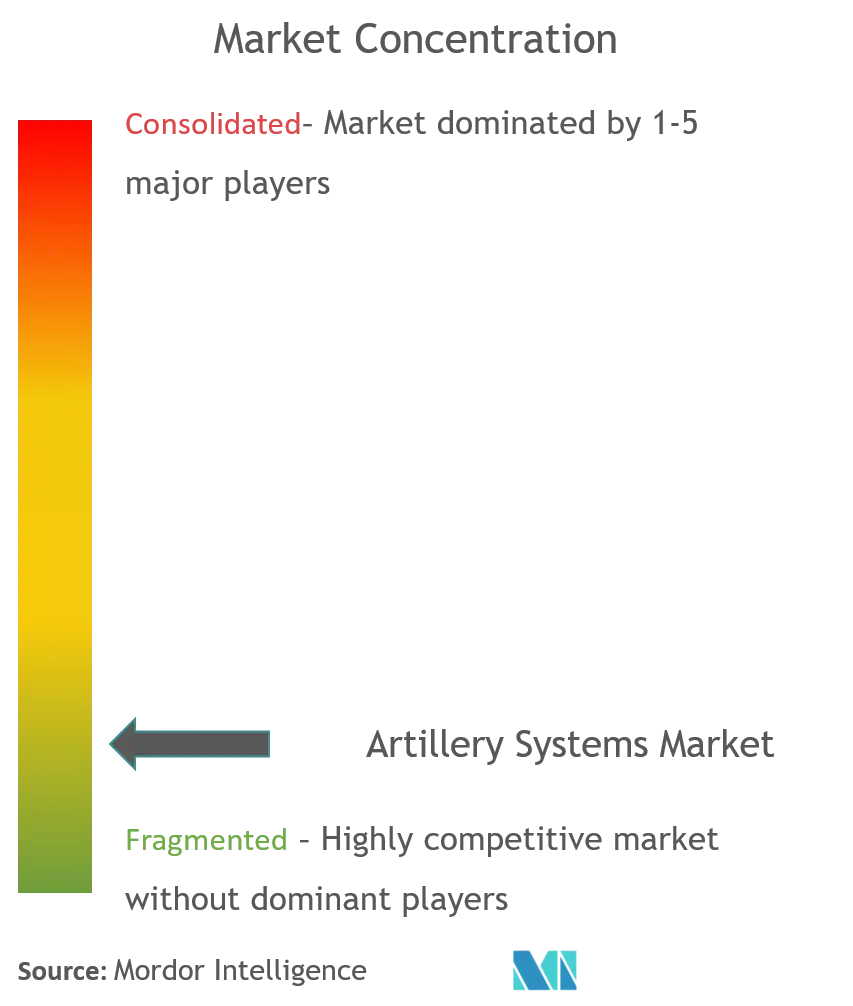

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'artillerie par Mordor Intelligence

La taille du marché des systèmes d'artillerie est estimée à 9,48 milliards USD en 2025 et devrait atteindre 13,45 milliards USD d'ici 2030, à un TCAC de 7,24 % au cours de la période de prévision (2025-2030).

Le paysage du marché des systèmes d'artillerie connaît une transformation significative, portée par l'intensification des initiatives de modernisation de la défense à l'échelle mondiale. Les grandes puissances militaires augmentent substantiellement leurs dépenses de défense, les États-Unis maintenant leur position de premier dépensier mondial en matière de défense avec 778 milliards USD en 2024. L'émergence de technologies militaires avancées a conduit au développement de systèmes d'artillerie plus sophistiqués, les plateformes modernes étant désormais capables d'atteindre des portées supérieures à 70 kilomètres tout en conservant des capacités de frappe de précision. Cette évolution technologique a particulièrement bénéficié aux systèmes d'obusiers autopropulsés, qui disposent désormais d'une mobilité améliorée, de systèmes de chargement automatisés et de capacités avancées de conduite de tir.

Le secteur assiste à un glissement notable vers des capacités de fabrication indigènes, notamment dans les économies émergentes. Les pays se concentrent de plus en plus sur le développement de capacités de production nationales afin de réduire leur dépendance aux importations et de renforcer leur autonomie stratégique. Par exemple, en 2024, le budget de défense de l'Inde a alloué 18,48 milliards USD spécifiquement à l'acquisition d'armements, représentant une augmentation significative de 16 % par rapport à l'année précédente. Cette tendance a conduit à l'émergence de nouveaux pôles de fabrication et de coentreprises entre des contractants de défense internationaux et des fabricants locaux, favorisant le transfert de technologie et le développement de l'expertise locale.

Les systèmes d'artillerie navale font l'objet d'une modernisation substantielle avec l'intégration de systèmes de guidage avancés et de capacités de portée améliorées. Les canons navals modernes intègrent désormais des systèmes de conduite de tir sophistiqués, des mécanismes de ciblage automatisés et la capacité d'utiliser des munitions à guidage de précision. Le développement de la technologie des canons électromagnétiques représente une avancée significative, avec des systèmes prototypes capables d'atteindre des vitesses de projectile allant jusqu'à six fois la vitesse du son et des portées s'étendant à 100 milles nautiques. Ces systèmes sont conçus pour contrer les menaces émergentes telles que les missiles antinavires et les embarcations d'attaque rapide, tout en offrant des capacités précises de bombardement côtier.

Le marché connaît une tendance prononcée vers le développement de systèmes d'artillerie automatisés et en réseau. Les plateformes d'artillerie modernes intègrent de plus en plus des capacités d'intelligence artificielle et d'apprentissage automatique pour améliorer l'acquisition et l'engagement des cibles. L'intégration de systèmes de commandement et de contrôle avancés permet le partage de données de champ de bataille en temps réel et des missions de tir coordonnées sur plusieurs plateformes. Ces développements sont complétés par l'émergence de nouvelles technologies de munitions, notamment des munitions à guidage de précision capables d'engager des cibles à longue portée avec des dommages collatéraux minimaux. Le secteur a connu des investissements significatifs en recherche et développement, les principaux contractants de défense se concentrant sur le développement de systèmes d'artillerie de nouvelle génération combinant mobilité améliorée, puissance de feu et capacités de guerre centrée sur les réseaux.

Tendances et perspectives du marché mondial des systèmes d'artillerie

Augmentation des dépenses militaires et programmes de modernisation de la défense

La hausse continue des dépenses militaires mondiales est devenue un moteur principal du marché des systèmes d'artillerie, les dépenses militaires mondiales ayant atteint un niveau record de 2 240 milliards USD en 2022, marquant la huitième année consécutive de croissance. Cette augmentation substantielle des budgets de défense est principalement attribuée à l'évolution du paysage géopolitique, caractérisé par un hégémonisme, un unilatéralisme et une politique de puissance croissants qui ont alimenté plusieurs conflits mondiaux en cours. Les États-Unis maintiennent leur position de premier dépensier militaire mondial, avec des dépenses atteignant 877 milliards USD en 2022, représentant 39 % du total des dépenses militaires mondiales et dépassant les dépenses de la Chine d'un facteur trois.

L'accent croissant mis sur les programmes de modernisation militaire est évident à travers les activités d'acquisition récentes de diverses nations. Par exemple, en décembre 2022, le ministère de la Défense de la Lituanie a signé un contrat avec le groupe français Nexter pour l'acquisition de 18 systèmes d'artillerie Caesar, démontrant l'importance croissante accordée au renforcement des capacités des équipements d'artillerie. De même, en mai 2023, la Force de soutien stratégique de l'Armée populaire de libération de Chine a attribué un contrat à l'Institut du Nord-Ouest de technologie nucléaire pour la production de systèmes d'artillerie de 203 millimètres, soulignant l'investissement continu dans des systèmes d'artillerie avancés. Ces initiatives de modernisation sont motivées par la nécessité de remplacer les systèmes d'artillerie vieillissants par des équipements de nouvelle génération offrant des capacités améliorées et une meilleure efficacité opérationnelle.

Les avancées technologiques favorisant le développement de systèmes d'artillerie avancés

L'intégration de technologies militaires sophistiquées a révolutionné les systèmes d'artillerie modernes, améliorant considérablement leur précision, leur portée et leurs capacités opérationnelles. Les systèmes de guidage contemporains ont nettement amélioré la précision du ciblage, permettant une augmentation de 50 à 60 % de la probabilité de toucher la cible au premier coup par rapport aux systèmes d'artillerie traditionnels. Cette avancée a conduit au développement de kits de guidage de précision (PGK) capables de convertir des munitions conventionnelles en munitions de précision, améliorant substantiellement l'efficacité sur le champ de bataille tout en réduisant les dommages collatéraux. La mise en œuvre de systèmes de conduite de tir numériques, de systèmes de navigation sophistiqués et de mécanismes de chargement automatisés a encore renforcé les capacités opérationnelles des systèmes d'artillerie.

L'évolution des systèmes d'artillerie a également connu des améliorations significatives des capacités de portée grâce à des solutions technologiques innovantes. Par exemple, des fabricants comme Rheinmetall ont réalisé des percées dans les capacités de portée étendue, comme en témoigne la plateforme d'essai de l'obusier G6 (L52/25L), qui a atteint une portée record de 76 kilomètres avec des munitions conventionnelles de 155 mm. De plus, l'intégration de la technologie militaire et de l'automatisation a conduit au développement de systèmes comme le K9A3, qui représente un véhicule d'artillerie entièrement robotisé capable de mouvement autonome et d'exécution de missions de tir. Ces avancées technologiques ont également facilité le développement de systèmes de lancement universels capables de tirer différents types de munitions depuis la même position, avec des portées s'étendant jusqu'à 300 kilomètres, améliorant considérablement la flexibilité opérationnelle et l'efficacité au combat dans le secteur des systèmes d'artillerie.

Analyse des segments : par type

Segment des obusiers sur le marché des systèmes d'artillerie

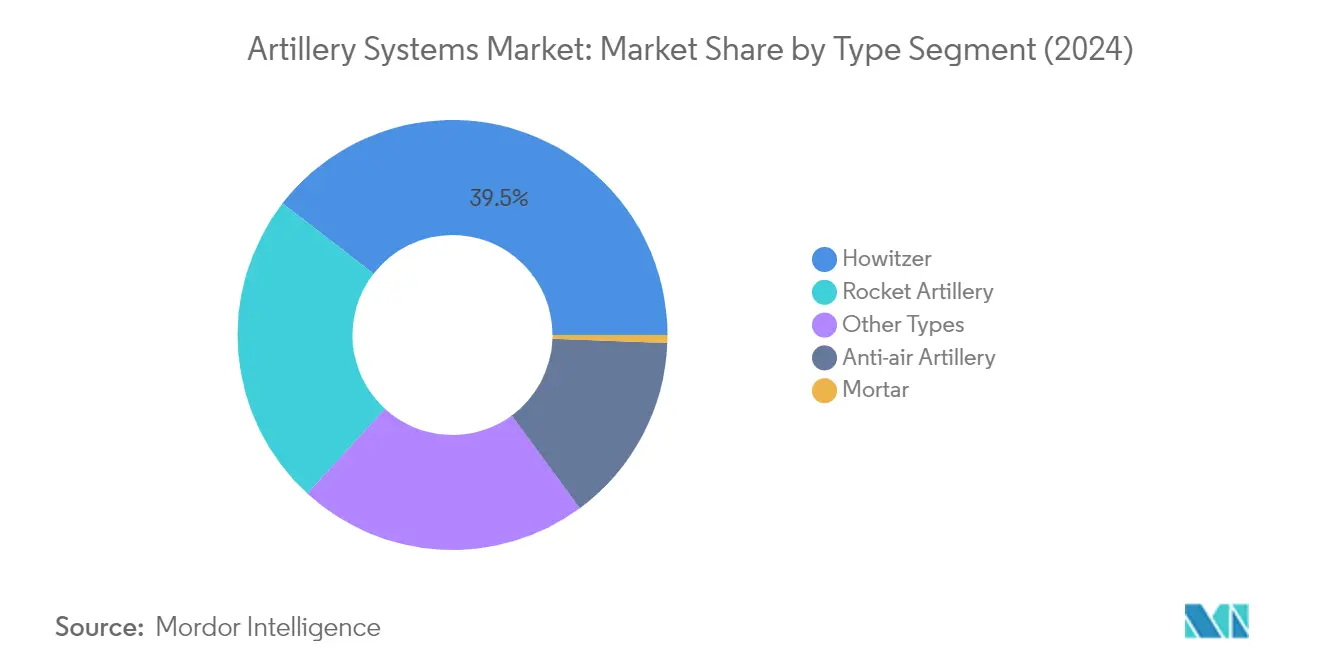

Le segment des obusiers maintient sa position dominante sur le marché mondial des systèmes d'artillerie, représentant environ 40 % de la part de marché totale en 2024. Cette présence significative sur le marché est attribuée à la polyvalence et à l'efficacité du segment dans la fourniture d'un appui-feu indirect dans divers scénarios de combat. Les systèmes d'artillerie d'obusiers modernes intègrent des caractéristiques avancées telles que des systèmes de chargement automatisés, une mobilité améliorée et des capacités de guidage de précision renforcées. L'intégration de systèmes de conduite de tir numériques et de technologies de navigation sophistiquées a encore renforcé la position du segment sur le marché. Les pays du monde entier investissent de plus en plus dans des obusiers autopropulsés offrant des capacités de déploiement rapide et une meilleure survivabilité sur le champ de bataille.

Segment de l'artillerie à roquettes sur le marché des systèmes d'artillerie

Le segment de l'artillerie à roquettes connaît une dynamique de croissance substantielle, avec une expansion projetée d'environ 4,3 % au cours de la période 2024-2029. Cette croissance est portée par des investissements croissants dans les systèmes de lance-roquettes multiples (MLRS) qui offrent des avantages significatifs en termes de puissance de feu et de couverture de zone. La croissance du segment est en outre propulsée par les avancées technologiques dans les systèmes de guidage, l'amélioration de la précision et le développement de munitions à guidage de précision. Les systèmes d'artillerie à roquettes modernes sont équipés de systèmes de conduite de tir sophistiqués, de mécanismes de chargement automatisés et de caractéristiques de mobilité améliorées. L'intégration du guidage GPS et des systèmes de navigation inertielle a considérablement amélioré la précision et l'efficacité des équipements d'artillerie à roquettes, en faisant une option de plus en plus attrayante pour les forces militaires cherchant à renforcer leurs capacités de frappe à longue portée.

Segments restants du marché des systèmes d'artillerie par type

Les segments de l'artillerie antiaérienne, des mortiers et des autres types représentent collectivement des portions significatives du marché des systèmes d'artillerie, chacun répondant à des exigences opérationnelles distinctes. Les systèmes d'artillerie antiaérienne continuent d'évoluer avec des capacités radar et de ciblage avancées, jouant un rôle crucial dans les réseaux de défense aérienne. Le segment des mortiers, bien que plus modeste en termes de part de marché, reste essentiel pour les opérations d'appui à l'infanterie, avec des développements continus dans les matériaux légers et les systèmes de tir automatisés. Le segment des autres types, qui comprend l'artillerie navale et côtière, démontre les diverses applications des équipements d'artillerie dans différents domaines militaires, l'intégration navale devenant de plus en plus importante dans les opérations maritimes modernes.

Analyse des segments : par portée

Segment de courte portée sur le marché des systèmes d'artillerie

Le segment de courte portée, qui comprend les systèmes d'artillerie d'une portée de 5 à 30 kilomètres, domine le marché des systèmes d'artillerie avec environ 42 % de part de marché en 2024. La prééminence de ce segment est principalement due à l'efficacité des armes d'artillerie à courte portée contre les cibles volant à basse altitude, où l'efficacité et la précision sont essentielles à la survie des troupes. La domination du segment est en outre renforcée par l'adoption croissante de systèmes de guidage modernes qui ont aidé les utilisateurs à augmenter la probabilité de neutraliser les cibles de 50 à 60 % dès le premier tir. Les systèmes d'artillerie à courte portée se sont révélés particulièrement efficaces dans les scénarios de guerre urbaine et les opérations d'appui rapproché au combat, où la précision et les temps de réponse rapides sont essentiels. La forte position du segment sur le marché est également soutenue par des avancées technologiques continues dans les types de munitions et les systèmes de conduite de tir, permettant une précision et une efficacité opérationnelle améliorées.

Segment de moyenne portée sur le marché des systèmes d'artillerie

Le segment de moyenne portée, couvrant les systèmes d'artillerie d'une portée comprise entre 31 et 60 kilomètres, devrait connaître le taux de croissance le plus élevé, d'environ 6 %, au cours de la période de prévision 2024-2029. Cette croissance accélérée est principalement attribuée à l'adoption croissante des armes de 155 mm comme standard polyvalent, car elles offrent un équilibre optimal entre portée et puissance destructrice tout en simplifiant la logistique. La croissance du segment est en outre portée par l'intégration de technologies avancées telles que les systèmes de chargement automatisés, les systèmes de conduite de tir numériques et les capacités de navigation sophistiquées. Les forces militaires du monde entier investissent de plus en plus dans des systèmes d'artillerie à moyenne portée pour renforcer leur flexibilité tactique et leur portée opérationnelle, notamment dans les scénarios nécessitant des frappes de précision au-delà de la portée visuelle tout en maintenant la mobilité et la survivabilité.

Segments restants du marché des systèmes d'artillerie par portée

Le segment de longue portée, englobant les systèmes d'artillerie d'une portée supérieure à 60 kilomètres, joue un rôle crucial dans les opérations militaires modernes en fournissant des capacités d'appui-feu stratégique. Ce segment est caractérisé par des systèmes de lance-roquettes multiples (MLRS) sophistiqués et des technologies de munitions guidées avancées. L'intégration de systèmes de guidage GPS ou inertiels dans l'artillerie à longue portée a considérablement amélioré leur précision et leur efficacité, en faisant des atouts précieux pour les opérations offensives et défensives. Le segment continue d'évoluer avec le développement de nouvelles technologies de propulsion et de munitions intelligentes, permettant aux forces armées d'engager des cibles à de plus grandes distances tout en maintenant la précision et en minimisant les dommages collatéraux.

Analyse des segments géographiques du marché des systèmes d'artillerie

Marché des systèmes d'artillerie en Amérique du Nord

L'Amérique du Nord représente un marché significatif pour les systèmes d'artillerie, porté par des dépenses de défense substantielles et des programmes de modernisation militaire en cours. Les États-Unis et le Canada sont les marchés clés de cette région, les deux pays se concentrant sur le renforcement de leurs capacités en matière de systèmes d'artillerie à travers diverses initiatives d'acquisition et de modernisation. Le marché de la région se caractérise par une intégration technologique avancée, notamment des systèmes de guidage de précision et des mécanismes de chargement automatisés dans les plateformes de systèmes d'artillerie. La présence de grands contractants de défense et des activités robustes de recherche et développement renforcent encore la position de la région sur le marché mondial des systèmes d'artillerie.

Marché des systèmes d'artillerie aux États-Unis

Les États-Unis dominent le marché des systèmes d'artillerie en Amérique du Nord, représentant environ 83 % de la part de marché régionale en 2024. Le pays maintient sa position de leader grâce à des budgets de défense substantiels et à des investissements continus dans des systèmes d'artillerie de nouvelle génération. Les priorités de modernisation de l'armée américaine comprennent le développement de l'artillerie à canon à portée étendue et des capacités de frappe de précision. Le marché des systèmes d'artillerie du pays est soutenu par des programmes de défense majeurs tels que le programme d'obusier autopropulsé M109A7 et le système de roquettes d'artillerie à haute mobilité (HIMARS). La solide base industrielle de défense nationale et la recherche en cours sur les technologies avancées des systèmes d'artillerie renforcent encore la position des États-Unis sur le marché.

Dynamiques de croissance du marché des systèmes d'artillerie aux États-Unis

Les États-Unis sont également le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 5 % au cours de la période 2024-2029. Cette croissance est portée par des investissements croissants dans les feux de précision à longue portée et les systèmes d'artillerie de nouvelle génération. L'accent mis par l'armée américaine sur les opérations multi-domaines et la nécessité de contrer des adversaires de même niveau ont conduit à un développement accéléré des capacités avancées des systèmes d'artillerie. L'accent mis par le pays sur l'intégration de l'intelligence artificielle, des systèmes autonomes et des matériaux avancés dans les plateformes de systèmes d'artillerie devrait stimuler la croissance du marché. De plus, les programmes en cours de modernisation des systèmes d'artillerie existants et de développement de nouvelles capacités contribuent à l'expansion du marché.

Marché des systèmes d'artillerie en Europe

Le marché européen des systèmes d'artillerie se caractérise par des exigences diverses selon les pays et d'importantes initiatives de modernisation. Les marchés clés comprennent le Royaume-Uni, la France, l'Allemagne et la Russie, chacun ayant des priorités de défense et des programmes d'acquisition distincts. Le marché de la région est porté par l'augmentation des dépenses de défense parmi les membres de l'OTAN et les préoccupations croissantes en matière de sécurité. Les pays européens se concentrent sur le développement de capacités indigènes en matière de systèmes d'artillerie tout en maintenant l'interopérabilité avec les normes de l'OTAN. Le marché bénéficie également d'activités solides de recherche et développement dans les technologies avancées des systèmes d'artillerie.

Marché des systèmes d'artillerie en Russie

La Russie émerge comme le plus grand marché des systèmes d'artillerie en Europe, représentant environ 31 % de la part de marché régionale en 2024. La position dominante du pays est soutenue par ses importantes forces d'artillerie et la modernisation continue de ses systèmes d'artillerie. La Russie maintient un accent significatif sur le développement et le déploiement de plateformes avancées de systèmes d'artillerie, notamment des obusiers autopropulsés et des systèmes de lance-roquettes multiples. Le secteur des systèmes d'artillerie du pays bénéficie de capacités de fabrication nationales substantielles et d'un fort accent sur les programmes de modernisation militaire.

Dynamiques de croissance du marché des systèmes d'artillerie au Royaume-Uni

Le Royaume-Uni démontre le plus fort potentiel de croissance sur le marché européen, avec un taux de croissance attendu d'environ 5 % au cours de la période 2024-2029. Le marché des systèmes d'artillerie du pays est porté par d'importantes initiatives de modernisation et le remplacement des plateformes de systèmes d'artillerie vieillissantes. L'accent mis par le Royaume-Uni sur le développement de capacités avancées en matière de systèmes d'artillerie, notamment les munitions à guidage de précision et les systèmes automatisés, contribue à cette croissance. Le secteur de la défense du pays maintient de solides partenariats avec des contractants de défense internationaux tout en développant des capacités indigènes dans les systèmes d'artillerie.

Marché des systèmes d'artillerie en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour les systèmes d'artillerie, caractérisé par des budgets de défense croissants et des préoccupations sécuritaires grandissantes. Les marchés clés comprennent la Chine, l'Inde et la Corée du Sud, chacun poursuivant d'importants programmes de modernisation des systèmes d'artillerie. Le marché de la région est porté par des différends territoriaux, des initiatives de modernisation militaire et la nécessité de remplacer les systèmes d'artillerie vieillissants. Les pays de la région se concentrent sur le développement de capacités de fabrication indigènes tout en maintenant des partenariats stratégiques avec des contractants de défense internationaux.

Marché des systèmes d'artillerie en Chine

La Chine maintient sa position de plus grand marché des systèmes d'artillerie dans la région Asie-Pacifique. Le marché des systèmes d'artillerie du pays bénéficie de dépenses de défense substantielles et d'une solide base industrielle de défense nationale. L'accent mis par la Chine sur la modernisation militaire comprend des investissements significatifs dans des systèmes d'artillerie avancés, notamment des obusiers autopropulsés et de l'artillerie à roquettes. Le secteur des systèmes d'artillerie du pays démontre des capacités croissantes dans le développement de systèmes de conduite de tir sophistiqués et de munitions à guidage de précision.

Dynamiques de croissance du marché des systèmes d'artillerie en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. Le marché des systèmes d'artillerie du pays est porté par d'importants programmes de modernisation et l'accent mis sur la fabrication indigène dans le cadre de l'initiative « Fabriquer en Inde ». La modernisation des systèmes d'artillerie de l'Inde comprend l'acquisition de nouveaux obusiers, de systèmes d'artillerie à roquettes et de mortiers. La base industrielle de défense croissante du pays et les partenariats avec des contractants de défense internationaux soutiennent la croissance du marché.

Marché des systèmes d'artillerie en Amérique latine

Le marché des systèmes d'artillerie en Amérique latine se caractérise par des besoins de modernisation et des contraintes budgétaires dans différents pays. Le Brésil et le Mexique sont les marchés clés de cette région, le Brésil émergeant à la fois comme le plus grand marché et le marché à la croissance la plus rapide. Le marché des systèmes d'artillerie de la région est influencé par la nécessité de remplacer les plateformes de systèmes d'artillerie vieillissantes et d'améliorer les capacités militaires. Les pays de la région se concentrent sur des solutions rentables tout en maintenant l'efficacité opérationnelle de leurs forces d'artillerie.

Marché des systèmes d'artillerie au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique démontre un potentiel de marché significatif pour les systèmes d'artillerie, portée par les conflits régionaux en cours et les programmes de modernisation militaire. L'Arabie saoudite, les Émirats arabes unis et Israël sont les marchés clés de cette région, l'Arabie saoudite émergeant à la fois comme le plus grand marché et le marché à la croissance la plus rapide. Le marché des systèmes d'artillerie de la région se caractérise par des budgets de défense substantiels, notamment dans les pays du Golfe, et par un accent mis sur l'acquisition de capacités avancées en matière de systèmes d'artillerie. Les pays de la région maintiennent de solides relations avec des contractants de défense internationaux tout en développant des capacités de fabrication indigènes.

Paysage concurrentiel

Principales entreprises du marché des systèmes d'artillerie

Le marché des systèmes d'artillerie se caractérise par des acteurs établis qui se concentrent sur l'innovation continue et l'expansion stratégique. Les entreprises investissent massivement dans la recherche et le développement pour développer des systèmes d'artillerie de nouvelle génération dotés d'une précision améliorée, de capacités d'automatisation et de fonctionnalités d'intégration numérique. L'accent est fortement mis sur le développement de conceptions modulaires permettant une personnalisation en fonction des exigences militaires spécifiques tout en maintenant l'efficacité opérationnelle. Les leaders du marché poursuivent activement des partenariats et des collaborations pour renforcer leurs capacités technologiques et étendre leur empreinte mondiale. Les entreprises se concentrent également sur l'amélioration de leurs processus de fabrication grâce à l'automatisation et aux initiatives de l'Industrie 4.0 pour améliorer l'efficacité de la production et maintenir des prix compétitifs. De plus, il existe une tendance croissante au développement de capacités indigènes à travers des accords de transfert de technologie et des partenariats de fabrication locale, notamment dans les marchés émergents.

Marché fragmenté avec de solides acteurs régionaux

Le marché des systèmes d'artillerie présente un paysage concurrentiel fragmenté avec un mélange de conglomérats de défense mondiaux et de fabricants régionaux spécialisés. Les grands contractants de défense comme BAE Systems, Hanwha Group et Leonardo SpA maintiennent une présence significative sur le marché grâce à leurs portefeuilles de produits complets et à leurs relations établies avec les organisations militaires du monde entier. Le marché se caractérise par la présence d'entreprises d'État et de fabricants soutenus par les gouvernements dans les principales nations productrices de défense, qui jouent des rôles cruciaux sur leurs marchés intérieurs tout en élargissant progressivement leur présence internationale. Ces entreprises bénéficient souvent d'un accès privilégié aux contrats de défense nationaux et du soutien gouvernemental aux initiatives de recherche et développement.

Le secteur assiste à une consolidation accrue à travers des fusions et acquisitions stratégiques, notamment dans les marchés développés. Les entreprises acquièrent des sociétés technologiques spécialisées pour renforcer leurs capacités dans des domaines tels que les systèmes de guidage de précision et les mécanismes de chargement automatisés. Il existe également une tendance notable aux partenariats transfrontaliers et aux coentreprises, notamment dans les marchés émergents où les exigences de fabrication locale et les accords de transfert de technologie deviennent de plus en plus courants. La dynamique concurrentielle est en outre influencée par l'accent croissant mis sur les capacités de fabrication de défense indigènes dans divers pays, conduisant à l'émergence de nouveaux acteurs locaux soutenus par des initiatives gouvernementales.

L'innovation et la localisation stimulent le succès sur le marché

Le succès dans le secteur des systèmes d'artillerie dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique et la rentabilité tout en s'adaptant aux exigences régionales. Les acteurs en place se concentrent sur le développement de plateformes modulaires facilement personnalisables pour différentes exigences opérationnelles tout en maintenant une communauté dans les composants de base pour réaliser des économies d'échelle. Les entreprises investissent également dans les technologies numériques et l'automatisation pour améliorer la précision et l'efficacité de leurs systèmes tout en réduisant les besoins en personnel opérationnel. La capacité à offrir des services d'assistance complets, notamment la formation, la maintenance et les mises à niveau, devient de plus en plus importante pour maintenir des relations durables avec les clients.

Les challengers du marché trouvent des opportunités grâce à la spécialisation dans des sous-systèmes spécifiques ou en se concentrant sur des segments de marché émergents tels que les systèmes automatisés de manutention des munitions ou les kits de guidage de précision. La forte concentration de clients militaires et leurs exigences spécifiques nécessitent de solides relations avec les agences d'acquisition de défense et une compréhension des environnements réglementaires complexes. Bien que la menace de substitution par des systèmes d'armes alternatifs existe, les systèmes d'artillerie maintiennent leur pertinence grâce à une évolution technologique continue et à leur rentabilité. Les entreprises doivent également naviguer dans des réglementations de contrôle des exportations de plus en plus strictes et dans un accent croissant sur les exigences de contenu local dans les marchés clés, faisant des partenariats locaux et des capacités de transfert de technologie des éléments cruciaux pour le succès.

Leaders du secteur des systèmes d'artillerie

Lockheed Martin Corporation

Hanwha Group

Nexter Group

Leonardo S.p.A

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2023 : Elbit Systems Ltd. a annoncé l'attribution d'un contrat de 150 millions USD pour la fourniture de lance-roquettes PULS™ (Systèmes de lancement précis et universels) et d'un ensemble de roquettes à longue portée à guidage de précision.

- Juillet 2023 : Le ministère de la Défense du Royaume-Uni a attribué un contrat de 4,5 millions USD à BAE Systems Bofors AB pour le soutien du système d'artillerie Archer. Le contrat couvre un ensemble de domaines, notamment « les équipements/composants via la conception technique et la configuration du système d'artillerie Archer, la fourniture de formation, de maintenance, de réparation et de gestion de la configuration des systèmes d'artillerie Archer ».

Portée du rapport mondial sur le marché des systèmes d'artillerie

L'artillerie est une arme militaire lourde à longue portée conçue pour lancer des munitions. C'est l'une des formes d'armement terrestre les plus létales et les moins coûteuses actuellement employées à grande échelle dans les armées. Tous les achats, mises à niveau, maintenances et réparations des systèmes d'artillerie sont inclus dans le périmètre du rapport. L'étude assimile des données provenant de diverses sources relatives aux dernières tendances et aux développements technologiques dans les systèmes d'artillerie afin de fournir une vue d'ensemble holistique. Elle intègre des données pour déterminer la demande mondiale pour ces systèmes.

Le marché des systèmes d'artillerie est segmenté par type, par portée et par géographie. Par type, le marché est segmenté en obusier, mortier, artillerie antiaérienne, artillerie à roquettes et autres types. Les autres types comprennent les systèmes d'artillerie navale et côtière. Le marché est également segmenté par portée en courte portée (5-30 kilomètres), moyenne portée (31-60 kilomètres) et longue portée (supérieure à 60 kilomètres). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique.

Les estimations et prévisions de taille de marché ont été fournies en valeur (USD).

| Obusier |

| Mortier |

| Artillerie antiaérienne |

| Artillerie à roquettes |

| Autres types (artillerie navale et côtière) |

| Courte portée (5-30 kilomètres) |

| Moyenne portée (31-60 kilomètres) |

| Longue portée (supérieure à 60 kilomètres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Mexique | |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Israël | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Obusier | |

| Mortier | ||

| Artillerie antiaérienne | ||

| Artillerie à roquettes | ||

| Autres types (artillerie navale et côtière) | ||

| Portée | Courte portée (5-30 kilomètres) | |

| Moyenne portée (31-60 kilomètres) | ||

| Longue portée (supérieure à 60 kilomètres) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Mexique | ||

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Israël | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes d'artillerie ?

La taille du marché des systèmes d'artillerie devrait atteindre 9,48 milliards USD en 2025 et croître à un TCAC de 7,24 % pour atteindre 13,45 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes d'artillerie ?

En 2025, la taille du marché des systèmes d'artillerie devrait atteindre 9,48 milliards USD.

Quels sont les acteurs clés du marché des systèmes d'artillerie ?

Lockheed Martin Corporation, Hanwha Group, Nexter Group, Leonardo S.p.A et BAE Systems plc sont les principales entreprises opérant sur le marché des systèmes d'artillerie.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes d'artillerie ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des systèmes d'artillerie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes d'artillerie.

Quelles années couvre ce marché des systèmes d'artillerie et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes d'artillerie était estimée à 8,79 milliards USD. Le rapport couvre la taille historique du marché des systèmes d'artillerie pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes d'artillerie pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: