Taille et part du marché de la batterie en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

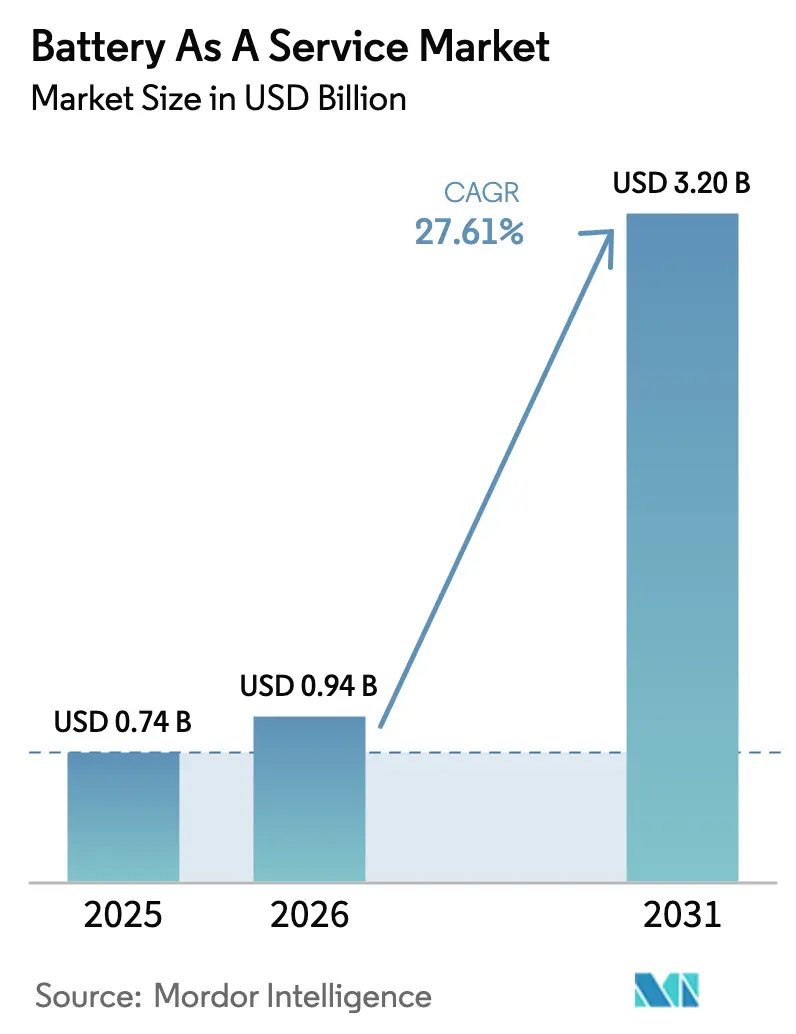

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 3.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la batterie en tant que service par Mordor Intelligence

La taille du marché de la batterie en tant que service était évaluée à 0,74 milliard USD en 2025 et devrait croître de 0,94 milliard USD en 2026 pour atteindre 3,2 milliards USD d'ici 2031, à un TCAC de 27,61 % au cours de la période de prévision (2026-2031). La parité des coûts émerge alors que les prix des blocs de batteries ont chuté de 20 % pour atteindre 115 USD par kWh en 2024, faisant pencher l'économie des projets en faveur des réseaux d'échange pour les véhicules à forte utilisation. La convergence des incitations politiques, la baisse des coûts des composants et l'augmentation des investissements dans les stations d'échange automatisées contribuent à faire passer la batterie en tant que service des projets pilotes à une infrastructure grand public dans les corridors urbains denses. La position dominante de l'Asie-Pacifique continue de renforcer le déploiement mondial, les initiatives chinoises, indiennes et thaïlandaises ancrant la demande et stimulant l'innovation des fournisseurs. Les opérateurs de flottes considèrent désormais l'énergie comme un centre de coûts contrôlable, ce qui entraîne des mouvements d'intégration verticale qui intensifient la concurrence et débloquent des revenus accessoires de services réseau.

Principaux enseignements du rapport

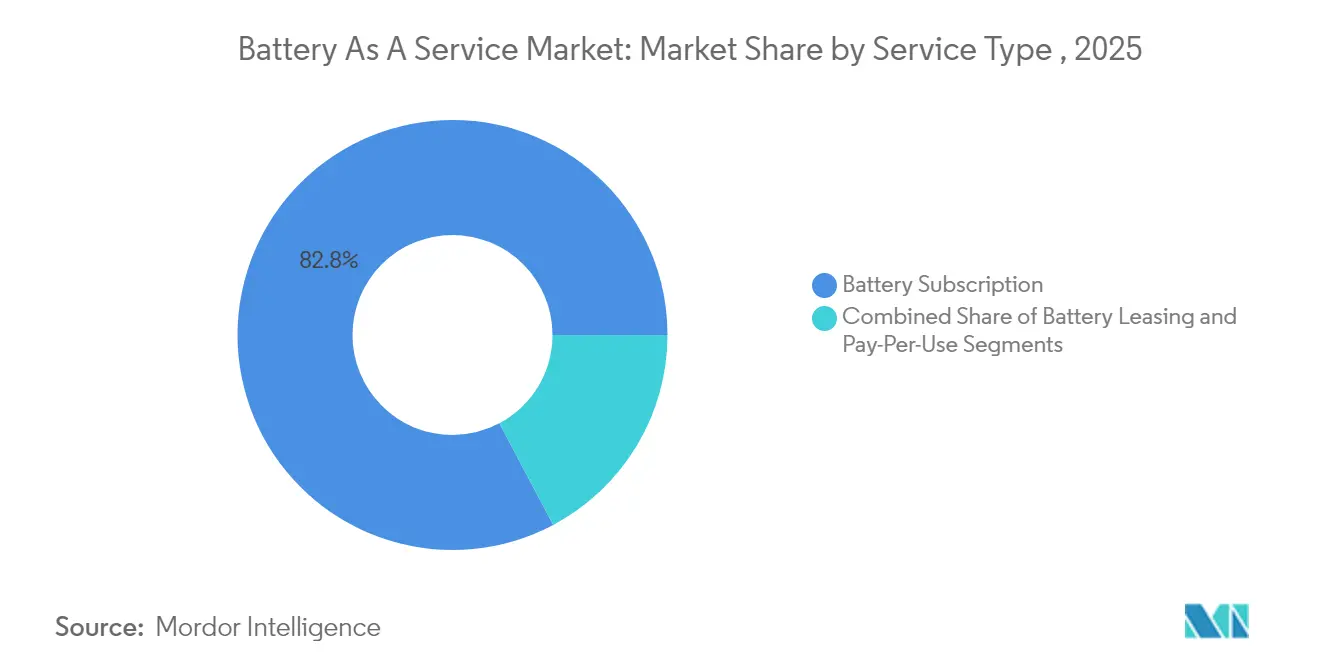

- Par type de service, les offres d'abonnement à la batterie détenaient 82,76 % de la part du marché de la batterie en tant que service en 2025, tandis que les plans à l'utilisation devraient progresser à un TCAC de 34,65 % jusqu'en 2031.

- Par type de véhicule, les trois-roues ont capturé 39,47 % de la part du marché de la batterie en tant que service en 2025 ; les voitures particulières devraient connaître la croissance la plus rapide à 33,05 % jusqu'en 2031.

- Par capacité de batterie, les blocs inférieurs à 50 kWh représentaient 43,28 % de la taille du marché de la batterie en tant que service en 2025, tandis que les blocs supérieurs à 100 kWh devraient afficher un TCAC de 32,35 % jusqu'en 2031.

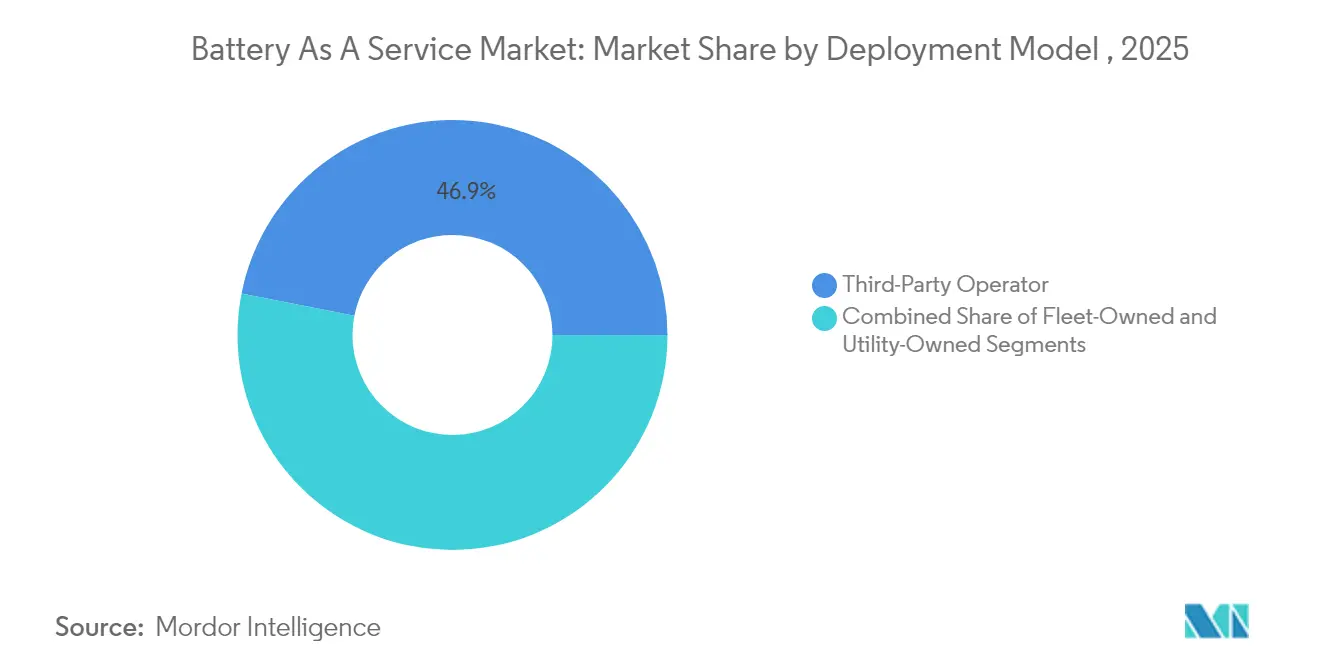

- Par modèle de déploiement, les opérateurs tiers contrôlaient 46,90 % de la part du marché de la batterie en tant que service en 2025, mais les réseaux détenus par les flottes devraient se développer à un TCAC de 33,40 % jusqu'en 2031.

- Par niveau d'automatisation des stations, les systèmes entièrement automatisés représentaient 64,62 % de la part du marché de la batterie en tant que service en 2025 et progressent à un TCAC de 32,75 %, soulignant la prime accordée au débit et à la sécurité.

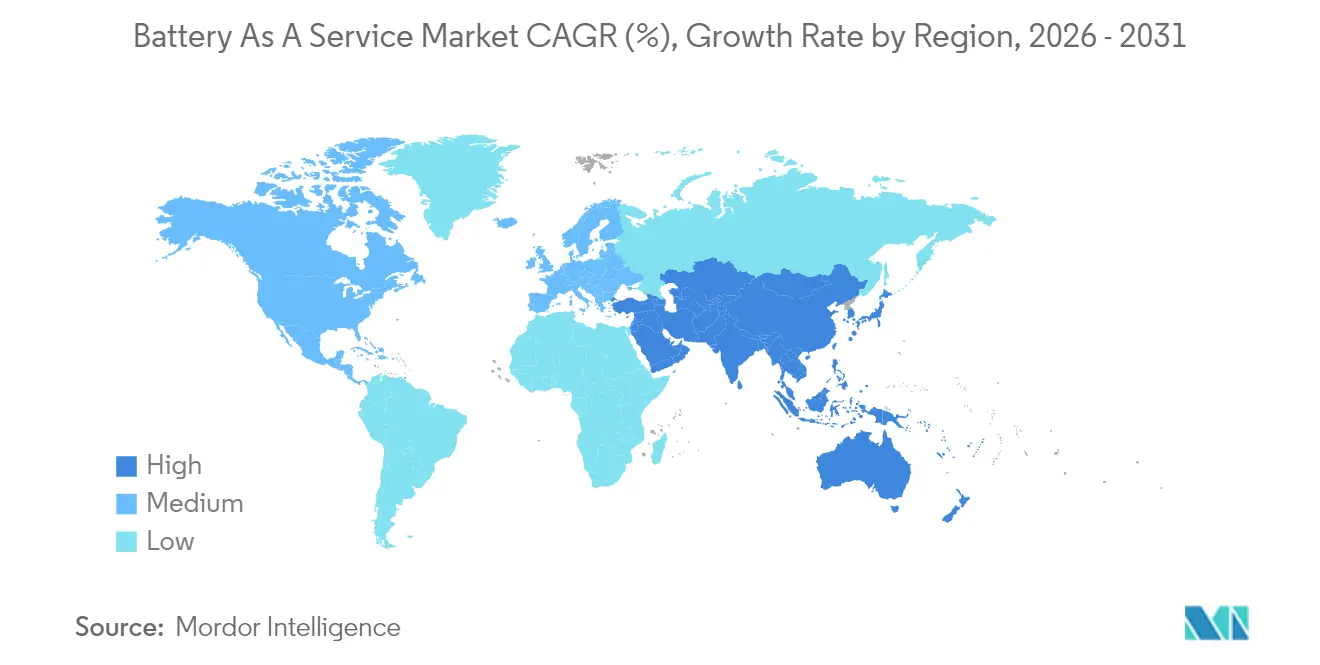

- Par géographie, l'Asie-Pacifique était en tête avec 79,60 % de la part du marché de la batterie en tant que service en 2025 ; la même région devrait se développer à un TCAC de 31,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la batterie en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des blocs de batteries en dessous de 100 USD/kWh | +4.2% | Mondial, plus fort dans les marchés sensibles aux prix en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Subventions gouvernementales et mandats pour l'infrastructure d'échange de batteries | +3.8% | Chine, Inde, Thaïlande ; extension à l'Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Avantages en termes de disponibilité des flottes et de coût total de possession | +3.1% | Hubs logistiques mondiaux et groupements de taxis | Court terme (≤ 2 ans) |

| Électrification rapide des deux-roues et trois-roues | +2.9% | Inde, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Offres de financement liées aux constructeurs automobiles pour les abonnements à la batterie en tant que service | +2.1% | Amérique du Nord, Europe, villes premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accumulation de revenus de seconde vie dans les stations d'échange | +1.7% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des blocs de batteries en dessous de 100 USD/kWh

La surcapacité de fabrication de cellules de batteries et l'utilisation plus large des chimies lithium-fer-phosphate ont fait chuter les prix moyens des blocs à 115 USD/kWh en 2024, marquant la baisse annuelle la plus forte depuis 2017. Un prix inférieur à 100 USD attendu d'ici 2027 allégera le financement des stocks pour les opérateurs de stations et abaissera les seuils de rentabilité d'utilisation. Le capital libéré des achats de batteries soutient des déploiements géographiques plus rapides et des incitations tarifaires plus importantes pour les clients de flottes. La baisse des coûts permet également aux opérateurs de retirer plus tôt les blocs plus anciens du service mobile, préservant ainsi une haute fiabilité de service. Dans l'ensemble, des cellules moins chères améliorent les marges, accélèrent les retours sur investissement et élargissent le marché aux segments commerciaux sensibles aux prix.

Subventions gouvernementales et mandats pour l'infrastructure d'échange de batteries

L'activisme réglementaire comprime le risque d'investissement et standardise les interfaces des équipements. La politique indienne de janvier 2025 a établi des concessions de TPS, des normes de sécurité uniformes et un financement de l'écart de viabilité valant jusqu'à 20 % du capex du site. La subvention en capital de 40 % de Shanghai, effective en avril 2025, s'accompagne de primes mensuelles pour les taxis parcourant plus de 3 000 km avec des batteries d'échange. La Thaïlande vise 1 450 stations à protocole ouvert d'ici 2030 dans le cadre d'une feuille de route soutenue par le PNUE[1]« Feuille de route nationale de mobilité électrique de la Thaïlande », Programme des Nations Unies pour l'environnement, Rapports du PNUE, unep.org. Ces mesures neutralisent le risque du premier entrant, harmonisent les normes techniques et accélèrent la densité du réseau. Des signaux politiques clairs débloquent également une dette moins chère, incitant les promoteurs privés à se développer au-delà des zones métropolitaines principales.

Avantages en termes de disponibilité des flottes et de coût total de possession

Les opérateurs de mobilité commerciale valorisent les gains de temps plus que les tarifs d'électricité affichés. Un échange restaure l'autonomie en 3 à 5 minutes contre l'arrêt de 30 à 60 minutes typique de la recharge à courant continu haute puissance. La location de batteries élimine les achats initiaux de blocs et transfère la responsabilité de la dégradation au prestataire de services, réduisant le coût de la flotte sur cinq ans de 15 à 25 %. Les plans d'énergie à prix fixe facilitent la budgétisation et permettent une tarification précise des offres pour les contrats de livraison. Les coopératives de taxis de Shanghai enregistrent une hausse de 18 % des revenus journaliers après conversion à un service d'échange, preuve qu'une plus grande disponibilité des véhicules augmente directement le chiffre d'affaires. Ces économies encouragent les grandes flottes à migrer en masse, stabilisant le débit des stations pour les opérateurs.

Électrification rapide des deux-roues et trois-roues en Asie émergente

Les véhicules légers dominent le transport urbain en Inde et en Asie du Sud-Est, ce qui en fait un terrain fertile pour l'échange. Les trois-roues électriques ont capturé 57 % des nouvelles immatriculations indiennes en 2024, et les prévisions gouvernementales prévoient 26 000 kiosques d'ici mars 2026. Honda prévoit 500 stations pour son programme ACTIVA e:, utilisant un accès par code QR et une facturation par échange. Les tailles de batteries standard d'environ 3 kWh simplifient la mutualisation des stocks, tandis que les services de messagerie et de livraison de repas maintiennent les taux de rotation élevés qui sous-tendent la rentabilité des stations. L'urbanisation rapide maintient le kilométrage journalier élevé, et les contraintes de congestion favorisent les échanges rapides par rapport aux chargeurs en bordure de trottoir. Par conséquent, l'échange de véhicules légers devrait ancrer les premiers flux de trésorerie dans la plupart des marchés émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour les réseaux denses de stations d'échange | -2.8% | Mondial ; plus important dans les marchés à faible densité | Court terme (≤ 2 ans) |

| Absence de normes mondiales pour les formats de batteries échangeables | -2.1% | Mondial ; fragmentation sévère en dehors de la Chine | Moyen terme (2-4 ans) |

| Pression de la comptabilité des contrats de location IFRS-16 sur les bilans | -1.4% | Marchés développés avec des règles de reporting strictes | Moyen terme (2-4 ans) |

| Recharge ultra-rapide 800 V érodant l'avantage de l'échange | -1.9% | Segments de véhicules premium dans les marchés de l'OCDE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour les réseaux denses de stations d'échange

Un site entièrement automatisé de 600 batteries peut coûter jusqu'à 37 millions INR (444 000 USD), soit le double de la mise de fonds pour un hub de recharge à courant continu rapide comparable. Le seuil de rentabilité nécessite environ 60 échanges quotidiens, mais l'utilisation dans de nombreuses stations suburbaines est en moyenne deux fois inférieure à ce chiffre. La mise à niveau pour ajouter la compatibilité multi-marques coûte entre 200 000 et 300 000 RMB (27 500 à 41 300 USD), allongeant les délais de retour sur investissement et retardant la standardisation. La charge en capital est la plus aiguë dans les corridors peu peuplés où les investisseurs hésitent à déployer avant la demande. Les opérateurs regroupent les sites autour des dépôts logistiques pour sécuriser un volume de base, mais cette approche limite la commodité pour les consommateurs et ralentit l'adoption de masse.

Absence de normes mondiales pour les formats de batteries échangeables

L'absence d'interfaces harmonisées oblige les opérateurs à stocker des inventaires parallèles, augmentant les besoins en fonds de roulement et compliquant la maintenance. Les groupes de travail ISO sur la disposition des broches, les protocoles de données et les verrous de sécurité restent non résolus. En dehors de la Chine, où CATL et NIO pilotent une norme nationale, la compatibilité inter-marques est encore rare. La fragmentation bloque l'expansion internationale des flottes car les véhicules optimisés pour une région nécessitent une reconception coûteuse ailleurs. Tant que les normes ne convergent pas, les économies d'échelle du réseau resteront limitées et les marges des opérateurs resteront sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plans d'abonnement soutiennent la visibilité des revenus

La taille du marché de la batterie en tant que service pour les offres par type de service était dominée par les contrats d'abonnement qui contrôlaient 82,76 % des revenus en 2025, se traduisant par des facturations récurrentes des flottes et des coopératives de taxis qui privilégient des budgets d'exploitation fixes. Les plans à l'utilisation, bien que modestes, progressent à un TCAC de 34,65 % alors que les propriétaires de véhicules particuliers apprécient la liberté de ne payer que pour des échanges occasionnels lors de voyages longue distance. Les variantes de location se situent entre les deux extrêmes, offrant des durées de trois à cinq ans qui séduisent les entreprises de livraison saisonnières cherchant une flexibilité dans le dimensionnement de leur flotte.

La prééminence des abonnements découle de la demande des flottes en matière de visibilité des coûts ; les opérateurs engagés dans des accords de logistique urbaine pluriannuels compriment leurs marges en externalisant le risque lié aux batteries contre une mensualité prévisible. L'abonnement de luxe de Ferrari, tarifé à environ 7 500 USD par an, montre que même les segments premium valorisent la commodité et le transfert de risque. À mesure que la densité des stations s'améliore en périphérie urbaine, les conducteurs occasionnels expérimentent de plus en plus la facturation par échange, signalée par une hausse de 5,4 % des inscriptions individuelles en 2025 à Shanghai seulement. L'interaction entre les abonnements à long terme pour la demande de base et les passes à court terme pour le trafic incrémental soutient la liquidité de la plateforme et améliore les prévisions de retour sur investissement pour les opérateurs.

Par type de véhicule : les trois-roues en tête, les voitures particulières connaissent la croissance la plus rapide

Les trois-roues sont apparus comme le plus grand segment, capturant 39,47 % de la part du marché de la batterie en tant que service en 2025, les opérateurs de messagerie, de covoiturage et de livraison urbaine privilégiant des blocs standardisés et prêts à l'échange qui minimisent les temps d'arrêt. Les voitures particulières, en revanche, devraient se développer à un TCAC de 33,05 % jusqu'en 2031 grâce au déploiement de stations multi-marques dans les villes chinoises secondaires et aux nouveaux modèles compatibles avec l'échange des constructeurs automobiles grand public. Les fourgonnettes commerciales et les camions légers affichent une adoption régulière alors que les flottes postales et d'épicerie installent des cages au niveau des dépôts pour éviter les files d'attente.

La domination des véhicules légers doit beaucoup aux modules standardisés d'environ 2,5 kWh qui simplifient la logistique et la mutualisation des stocks. En revanche, les batteries de voitures particulières supérieures à 60 kWh posent des défis en termes de capacité de levage, mais deviennent réalisables une fois les systèmes de manutention mécatroniques installés. Le projet pilote de Free2move à Madrid avec Ample a démontré des échanges de cinq minutes pour les véhicules électriques compacts utilisés en autopartage, augmentant l'utilisation par véhicule de 22 % sur l'essai de six mois. Un pipeline mature de berlines et de crossovers compatibles avec l'échange présage une adoption croissante par les consommateurs, faisant évoluer le marché d'une utilité purement commerciale vers une proposition de service énergétique omnicanal.

Par capacité de batterie : les blocs inférieurs à 50 kWh dominent, les grands modules s'accélèrent

En termes de capacité, les batteries inférieures à 50 kWh représentaient 43,28 % de la part du marché de la batterie en tant que service en 2025, reflétant les volumes de scooters et de tricycles en Asie. La tranche 50-100 kWh dessert les véhicules particuliers grand public et les unités commerciales légères, tandis que les modules supérieurs à 100 kWh, bien que naissants, progressent à un TCAC de 32,35 % en raison des bus électriques et des camions lourds cherchant des recharges énergétiques en cours de route sans surcharger le réseau.

Le leadership des petits blocs ne s'érodera probablement pas rapidement car les deux-roues urbains restent un mode de mobilité principal dans les économies peuplées. Néanmoins, l'écosystème Choco-Swap de CATL a introduit une famille modulaire permettant l'empilement de cellules pour créer des variantes de 150 kWh, permettant aux camions de classe 8 longue distance de changer de blocs en dix minutes. L'alignement de la robotique de manutention, des interfaces de refroidissement et des protocoles de données sur une si large gamme de capacités est au cœur des normes de plateforme émergentes, un facteur qui influencera l'allocation de capital à long terme par les opérateurs.

Par modèle de déploiement : les réseaux tiers détiennent la part, les flottes internalisent l'énergie

Les réseaux tiers détenaient 46,90 % des stations déployées en 2025, extrayant de la valeur d'une demande multisectorielle et d'une interopérabilité indépendante des marques. Les installations détenues par les flottes, cependant, connaissent la croissance la plus rapide à un TCAC de 33,40 % alors que les grands coursiers de colis et les géants du covoiturage investissent directement pour sécuriser la souveraineté énergétique et la rétention des marges. Les nœuds détenus par les services publics restent limités mais présentent une couverture intrigante pour les distributeurs d'électricité cherchant à compenser la surproduction solaire par la charge des batteries de véhicules en journée et la décharge sur le réseau la nuit.

Les partenariats entre les géants des cellules et les détaillants pétroliers illustrent l'effet de levier qu'apportent les acteurs établis de l'infrastructure. CATL et Sinopec ont fixé un objectif de 10 000 stations, s'appuyant sur plus de 30 000 emplacements de stations-service qui offrent déjà des connexions réseau haute capacité. L'argument économique pour les variantes détenues par les flottes se renforce là où le kilométrage journalier dépasse 350 km et où un logiciel de planification propriétaire peut garantir l'utilisation des stations. Les acteurs tiers établis répondent par une tarification à plusieurs niveaux qui récompense les contrats de flotte prévisibles tout en accueillant les conducteurs occasionnels, un modèle qui bénéficie à la liquidité globale de l'écosystème.

Par niveau d'automatisation des stations : la robotique stimule l'échelle et la sécurité

Les systèmes automatisés dominaient avec 64,62 % des installations en 2025, privilégiés pour leurs cycles d'échange inférieurs à cinq minutes, leur fonctionnement 24 heures sur 24 et l'élimination des risques de manutention. Les armoires manuelles persistent dans les zones périurbaines et rurales où les coûts de main-d'œuvre sont faibles et le trafic léger. Les perspectives de croissance de 32,75 % de l'automatisation indiquent que la robotique, la vision par ordinateur et la planification en nuage sont considérées comme essentielles pour atteindre le retour sur investissement inférieur à cinq ans exigé par les investisseurs privés.

La station de quatrième génération de NIO a démontré un échange en 144 secondes tout en assurant jusqu'à 480 échanges par jour, grâce à des plateformes de levage optimisées par intelligence artificielle. Ces références de performance définissent les attentes des utilisateurs et élèvent les barrières à l'entrée, forçant les opérateurs plus petits soit à s'associer avec des équipementiers, soit à se concentrer sur des géographies de niche. Pendant ce temps, les innovations en robotique modulaire réduisent les coûts d'assemblage et permettent des mises à niveau sur site, renforçant un cycle vertueux de gains d'efficacité qui contribue à combler l'écart du modèle économique dans les banlieues et les corridors autoroutiers.

Analyse géographique

L'Asie-Pacifique a conservé une domination régionale de 79,60 % en 2025 et devrait maintenir un TCAC de 31,10 % jusqu'en 2031, portée principalement par le déploiement agressif du réseau chinois et la réplication des politiques émergentes en Inde et en Thaïlande. La Chine accueille plus de 85 % des stations d'échange opérationnelles dans le monde, ancrées par l'empreinte de 3 172 sites de NIO et l'engagement de CATL pour 30 000 stations d'ici 2030. Les directives nationales indiennes de janvier 2025, associées à des taux de TPS préférentiels sur les batteries d'échange, ont déclenché une hausse de 24 % des nouveaux permis de stations d'un trimestre à l'autre, indiquant une forte impulsion réglementaire.

L'Europe et l'Amérique du Nord restent à un stade précoce mais pivotent de la curiosité vers des projets pilotes ciblés. La flotte d'autopartage Free2move à Madrid a atteint 95 % de disponibilité après l'installation des modules d'échange modulaires d'Ample, persuadant les régulateurs de simplifier les permis de construire pour des sites urbains supplémentaires. Aux États-Unis, le géant de la livraison du dernier kilomètre FedEx a lancé un essai de cinq stations à Los Angeles pour évaluer la faisabilité de l'échange pour sa cohorte de fourgonnettes E-Cargo, tirant parti du stockage de batteries nocturne pour la stabilisation du réseau dans le cadre d'un contrat de réponse à la demande d'un service public. Ces preuves de concept laissent entrevoir un déploiement dans plusieurs villes si les indicateurs opérationnels correspondent aux projections de laboratoire.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais présentent un potentiel de saut technologique. Le secteur des boda-boda de Nairobi expérimente des blocs de scooters modulaires, tandis que l'autorité des bus municipaux de São Paulo étudie des cages d'échange en dépôt pour maximiser le respect des itinéraires pendant les tarifs d'électricité de pointe. Dans les régions où la résilience du réseau est inégale, la capacité à injecter et soutirer des kilowattheures des batteries d'échange stationnaires offre une couverture de résilience attrayante, susceptible d'accélérer l'adoption une fois la parité du coût total de possession atteinte.

Paysage concurrentiel

L'arène concurrentielle de la batterie en tant que service est modérément concentrée, ancrée par des pionniers qui s'appuient sur une robotique propriétaire, une production de cellules intégrée verticalement et des packages de financement à long terme pour verrouiller les partenariats avec les constructeurs automobiles. NIO propose un plan de location complet qui sépare l'achat du véhicule de l'abonnement énergétique, élargissant sa base adressable tout en assurant des revenus prévisibles en aval. CATL étend son influence en accordant des licences sur la norme Choco-Swap à près de 100 partenaires, créant une architecture de référence de facto qui accélère la compatibilité multi-marques.

La collaboration stratégique définit la dynamique concurrentielle. L'empreinte des stations-service de Sinopec, l'expertise en électronique de puissance d'ABB et le volume de colis de JD Logistics se combinent pour produire des modèles économiques hybrides qui mêlent vente au détail d'énergie, gestion d'actifs et monétisation des données. Les opérateurs rivalisent sur le débit, la fiabilité et les services d'écosystème tels que les tableaux de bord d'analyse des batteries, les garanties de valeur résiduelle et l'agrégation de crédits carbone. Les dépôts de propriété intellectuelle se concentrent sur la gestion thermique, les couplages à verrouillage rapide et les algorithmes de maintenance prédictive, signalant le passage de l'industrie vers la différenciation numérique.

Les entrants challengers comprennent des start-ups de batteries modulaires ciblant la micromobilité, des promoteurs immobiliers cherchant une différenciation par les équipements, et des services publics d'électricité pilotant des hybrides échange plus stockage. Le rythme concurrentiel devrait s'intensifier à mesure que les prix des blocs baissent, que les outils de financement mûrissent et que les cadres politiques se consolident, favorisant en fin de compte les acteurs disposant de la puissance financière et de la compétence logistique pour couvrir les corridors prioritaires tout en maintenant des normes de service élevées.

Leaders du secteur de la batterie en tant que service

NIO Power

Gogoro Inc.

Immotor Technology

Sun Mobility Private Limited

Ample, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ABB a lancé des systèmes de stockage d'énergie par batterie en tant que service, regroupant un stockage stationnaire sans capex avec des garanties de performance pour les clients commerciaux et industriels.

- Avril 2025 : CATL et Sinopec ont convenu d'installer 500 stations d'échange de batteries en 2025 et ont défini une feuille de route à long terme pour 10 000 sites co-brandés.

Portée du rapport mondial sur le marché de la batterie en tant que service

La batterie en tant que service (BaaS) révolutionne la possession de véhicules électriques (VE) en remplaçant le composant batterie coûteux par une infrastructure basée sur l'abonnement. Ce système permet aux utilisateurs d'échanger sans effort une batterie déchargée contre une batterie entièrement chargée dans des stations d'échange désignées.

Le marché de la batterie en tant que service est segmenté par type de service, type de véhicule, capacité de batterie et géographie. Par type de service, le marché est segmenté en abonnement à la batterie, location de batterie et paiement à l'utilisation. Par type de véhicule, le marché est segmenté en voitures particulières, deux-roues, trois-roues et véhicules commerciaux. Par capacité de batterie, le marché est segmenté en moins de 50 kWh, 50-100 kWh et plus de 100 kWh. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Le rapport offre la taille du marché et les prévisions pour le marché de la batterie en tant que service en valeur (USD) pour tous les segments ci-dessus.

| Abonnement à la batterie |

| Location de batterie |

| Paiement à l'utilisation |

| Voitures particulières |

| Deux-roues |

| Trois-roues |

| Véhicules commerciaux |

| Moins de 50 kWh |

| 50 à 100 kWh |

| Plus de 100 kWh |

| Flotte propriétaire |

| Opérateur tiers |

| Détenu par un service public |

| Échange manuel |

| Échange automatisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Abonnement à la batterie | |

| Location de batterie | ||

| Paiement à l'utilisation | ||

| Par type de véhicule | Voitures particulières | |

| Deux-roues | ||

| Trois-roues | ||

| Véhicules commerciaux | ||

| Par capacité de batterie | Moins de 50 kWh | |

| 50 à 100 kWh | ||

| Plus de 100 kWh | ||

| Par modèle de déploiement | Flotte propriétaire | |

| Opérateur tiers | ||

| Détenu par un service public | ||

| Par niveau d'automatisation des stations | Échange manuel | |

| Échange automatisé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la batterie en tant que service ?

Le marché était évalué à 0,94 milliard USD en 2026 et devrait atteindre 3,2 milliards USD d'ici 2031.

Quelle région domine le paysage de la batterie en tant que service ?

L'Asie-Pacifique est en tête avec 79,60 % de part de marché en 2025 et devrait maintenir un TCAC de 31,10 % jusqu'en 2031.

Pourquoi les modèles d'abonnement sont-ils si répandus dans la batterie en tant que service ?

Les abonnements garantissent des coûts énergétiques mensuels prévisibles, s'alignant sur les exigences budgétaires des flottes et couvrant 82,76 % des revenus de 2025.

À quelle vitesse un échange de batterie moderne peut-il être effectué ?

Les stations automatisées de quatrième génération échangent un bloc de voiture particulière en environ 144 secondes, permettant jusqu'à 480 échanges quotidiens.

Dernière mise à jour de la page le: