Tamanho e Participação do Mercado de Bateria como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bateria como Serviço por Mordor Intelligence

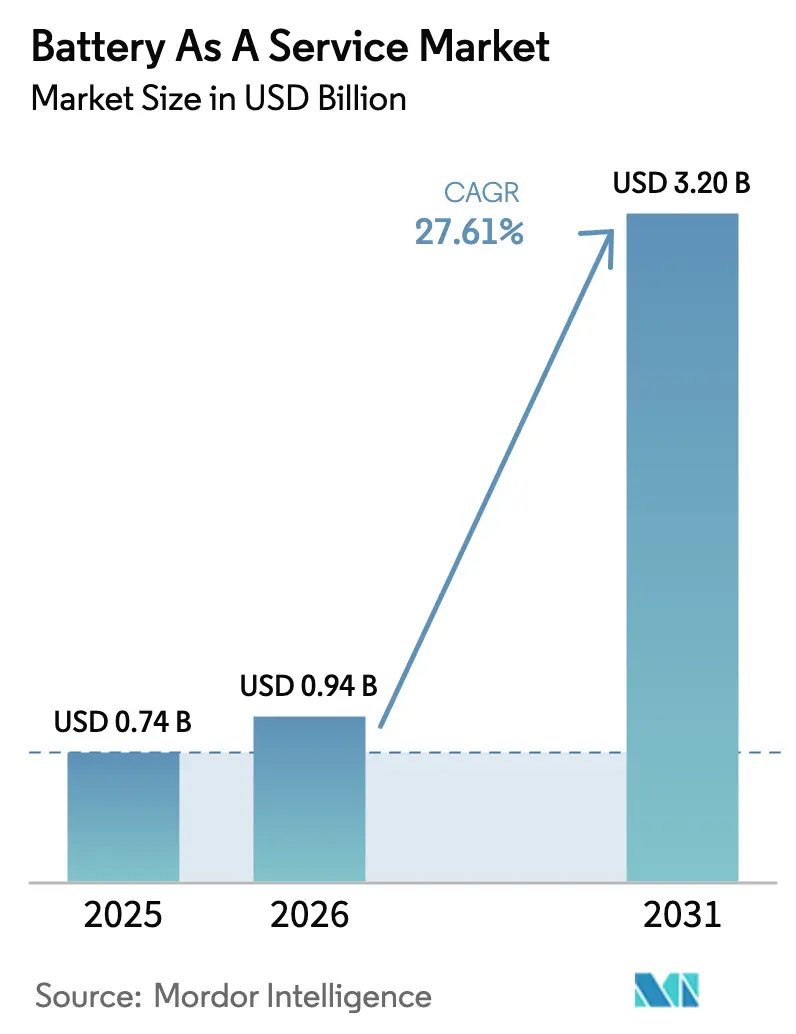

O tamanho do mercado de Bateria como Serviço foi avaliado em USD 0,74 bilhão em 2025 e estima-se que cresça de USD 0,94 bilhão em 2026 para atingir USD 3,2 bilhões até 2031, a um CAGR de 27,61% durante o período de previsão (2026-2031). A paridade de custos está emergindo à medida que os preços dos pacotes de baterias caíram 20% para USD 115 por kWh durante 2024, tornando a economia dos projetos favorável às redes de troca para veículos de alta utilização. A convergência de incentivos políticos, a queda nos custos dos componentes e o aumento dos investimentos em estações de troca automatizadas estão combinando-se para transformar a Bateria como Serviço de projetos-piloto em infraestrutura convencional em corredores urbanos densos. A posição de liderança da Ásia-Pacífico continua a reforçar a expansão global, à medida que as iniciativas chinesas, indianas e tailandesas ancoram a demanda e estimulam a inovação dos fornecedores. Os operadores de frotas agora enxergam a energia como um centro de custo controlável, impulsionando movimentos de integração vertical que intensificam a concorrência e desbloqueiam receitas auxiliares de serviços de rede elétrica.

Principais Conclusões do Relatório

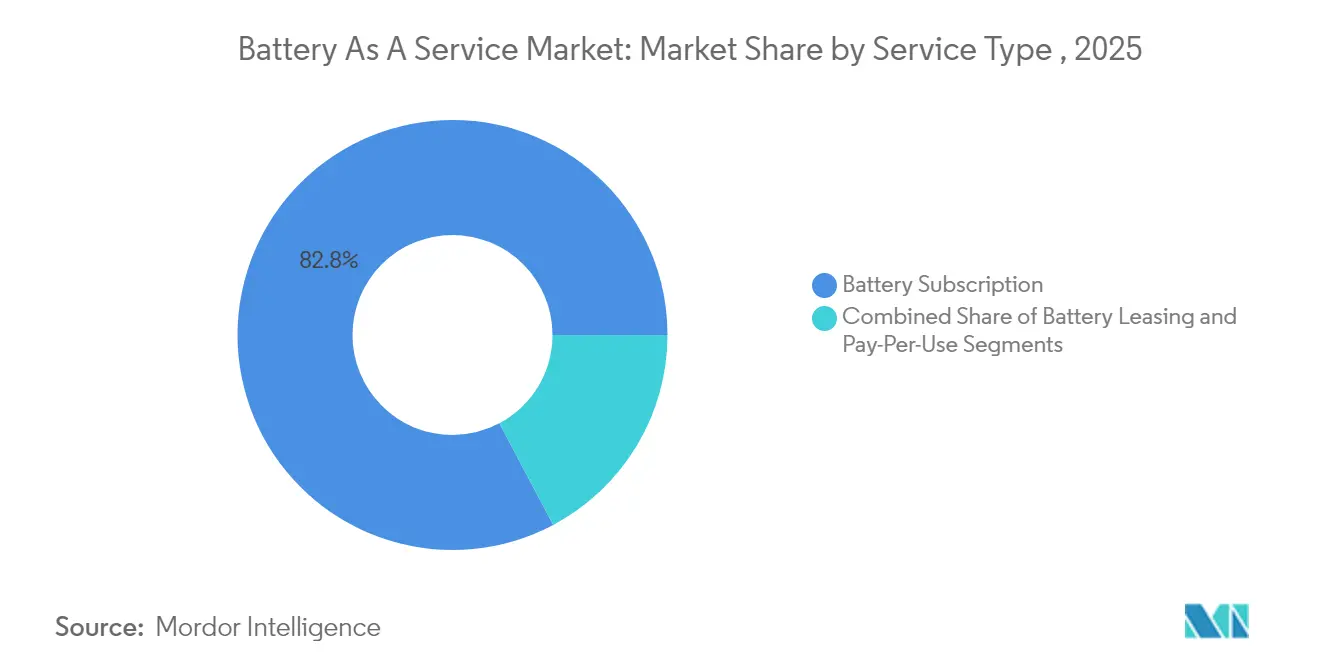

- Por tipo de serviço, as ofertas de assinatura de bateria detinham 82,76% da participação do mercado de Bateria como Serviço em 2025, enquanto os planos de pagamento por uso devem avançar a um CAGR de 34,65% até 2031.

- Por tipo de veículo, os triciclos capturaram 39,47% da participação do mercado de Bateria como Serviço em 2025; os carros de passeio têm previsão de crescimento mais rápido, a 33,05%, até 2031.

- Por capacidade de bateria, os pacotes abaixo de 50 kWh representaram 43,28% do tamanho do mercado de Bateria como Serviço em 2025, enquanto os pacotes acima de 100 kWh devem registrar um CAGR de 32,35% até 2031.

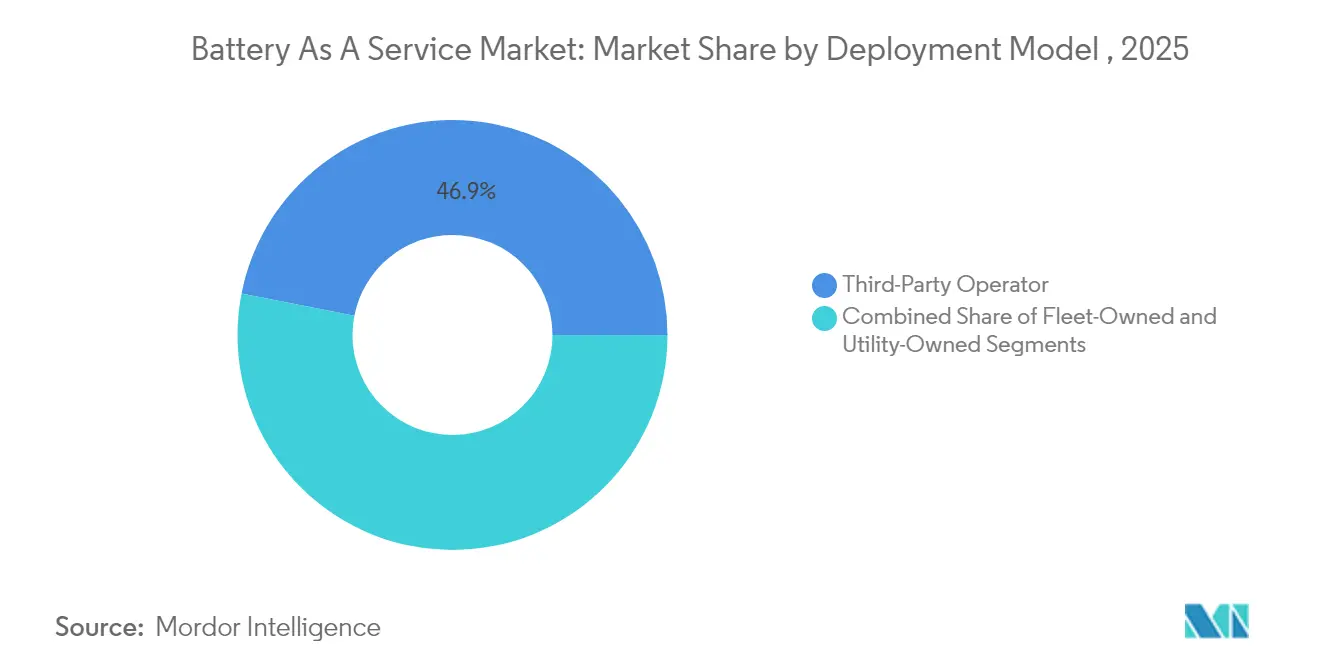

- Por modelo de implantação, os operadores terceirizados controlavam 46,90% da participação do mercado de Bateria como Serviço durante 2025, mas as redes de frota própria devem expandir-se a um CAGR de 33,40% até 2031.

- Por nível de automação da estação, os sistemas totalmente automatizados comandavam 64,62% da participação do mercado de Bateria como Serviço em 2025 e estão progredindo a um CAGR de 32,75%, ressaltando o valor agregado em termos de rendimento e segurança.

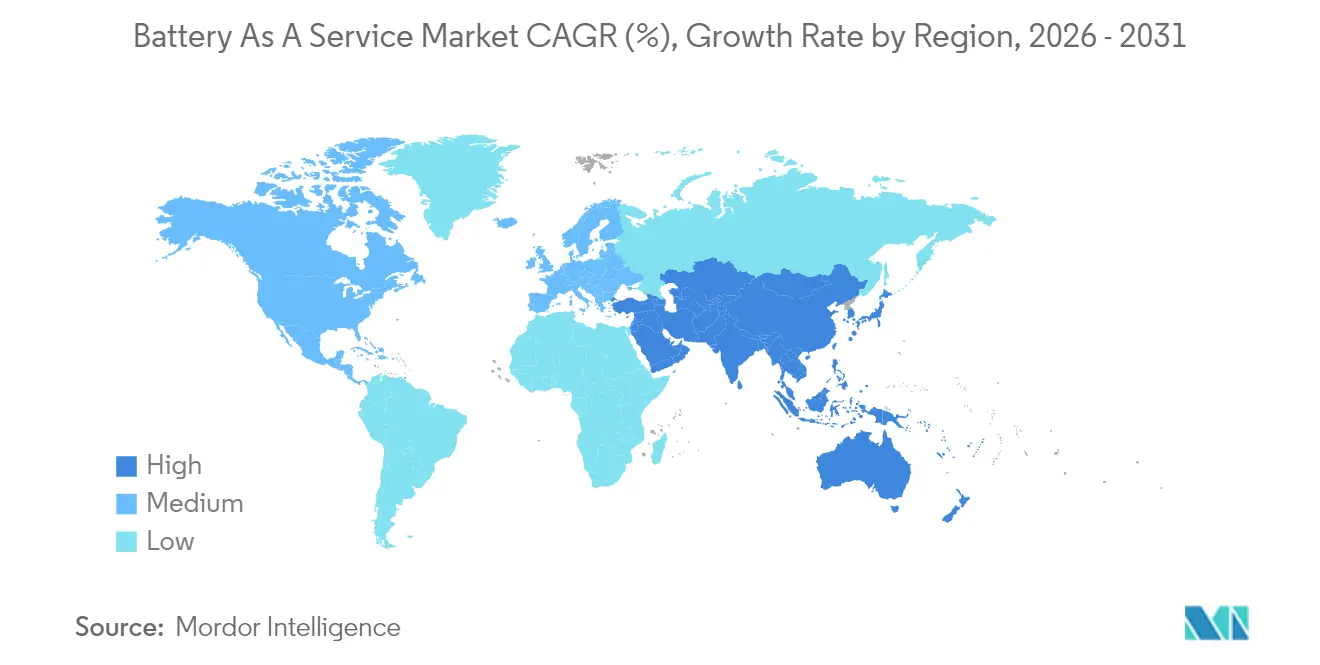

- Por geografia, a Ásia-Pacífico liderou com 79,60% da participação do mercado de Bateria como Serviço em 2025; a mesma região deve expandir-se a um CAGR de 31,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bateria como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda dos Preços dos Pacotes de Baterias Abaixo de USD 100/kWh | +4.2% | Global, mais forte em Ásia-Pacífico e África sensíveis a preços | Médio prazo (2-4 anos) |

| Subsídios Governamentais e Mandatos para Infraestrutura de Troca de Baterias | +3.8% | China, Índia, Tailândia; expandindo-se para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Benefícios de Disponibilidade de Frota e Custo Total de Propriedade | +3.1% | Centros logísticos globais e agrupamentos de táxis | Curto prazo (≤ 2 anos) |

| Rápida Eletrificação de Veículos de Duas e Três Rodas | +2.9% | Índia, Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Pacotes de Financiamento Vinculados a Fabricantes de Equipamentos Originais para Assinaturas de Bateria como Serviço | +2.1% | América do Norte, Europa, cidades premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Acumulação de Receitas de Segunda Vida nas Estações de Troca | +1.7% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda dos Preços dos Pacotes de Baterias Abaixo de USD 100/kWh

O excesso de capacidade de fabricação de células de bateria e o uso mais amplo de químicas de fosfato de ferro e lítio reduziram os preços médios dos pacotes para USD 115/kWh em 2024, marcando a queda mais acentuada em um único ano desde 2017. A precificação abaixo de USD 100 esperada para 2027 aliviará o financiamento de estoques para os operadores de estações e reduzirá os limites de utilização para o ponto de equilíbrio. O capital liberado das compras de baterias apoia expansões geográficas mais rápidas e incentivos de preços mais profundos para clientes de frotas. A queda dos custos também permite que os operadores retirem pacotes mais antigos do serviço móvel mais cedo, preservando alta confiabilidade do serviço. No geral, células mais baratas melhoram as margens, aceleram os retornos e ampliam o mercado para segmentos comerciais sensíveis a preços.

Subsídios Governamentais e Mandatos para Infraestrutura de Troca de Baterias

O ativismo regulatório está comprimindo o risco de investimento e padronizando as interfaces dos equipamentos. A política indiana de janeiro de 2025 estabeleceu concessões de GST, normas uniformes de segurança e financiamento de lacunas de viabilidade no valor de até 20% do capex do local. O subsídio de capital de 40% de Xangai, em vigor a partir de abril de 2025, combina-se com bônus mensais para táxis que percorrem mais de 3.000 km com baterias de troca. A Tailândia tem como meta 1.450 estações de protocolo aberto até 2030 sob um roteiro apoiado pelo PNUMA[1]"Roteiro Nacional de Mobilidade Elétrica da Tailândia," Programa das Nações Unidas para o Meio Ambiente, Relatórios do PNUMA, unep.org. Essas medidas neutralizam o risco do pioneiro, harmonizam os padrões técnicos e aceleram a densidade da rede. Sinais políticos claros também desbloqueiam dívidas mais baratas, levando os desenvolvedores privados a expandir-se além das zonas metropolitanas centrais.

Benefícios de Disponibilidade de Frota e Custo Total de Propriedade

Os operadores de mobilidade comercial valorizam a economia de tempo mais do que as tarifas de eletricidade. Uma troca restaura a autonomia em 3 a 5 minutos, em comparação com a parada de 30 a 60 minutos típica do carregamento de alta potência. O arrendamento de baterias elimina as compras antecipadas de pacotes e transfere a responsabilidade pela degradação para o prestador de serviços, reduzindo o custo da frota em cinco anos em 15 a 25%. Os planos de energia a preço fixo facilitam o orçamento e permitem uma precificação precisa para contratos de entrega. As cooperativas de táxis de Xangai registram um aumento de 18% na receita diária após a conversão para um serviço de troca, comprovando que uma maior disponibilidade do veículo eleva diretamente o faturamento. Essa economia incentiva frotas maiores a migrar em massa, estabilizando o rendimento das estações para os operadores.

Rápida Eletrificação de Veículos de Duas e Três Rodas na Ásia Emergente

Os veículos leves dominam o transporte urbano na Índia e no Sudeste Asiático, tornando-os terreno fértil para a troca de baterias. Os triciclos elétricos capturaram 57% dos novos registros indianos em 2024, e as previsões governamentais preveem 26.000 quiosques até março de 2026. A Honda planeja 500 estações para seu programa ACTIVA e:, utilizando acesso por QR code e cobrança por troca. Os tamanhos padronizados de bateria em torno de 3 kWh simplificam o agrupamento de estoques, enquanto os serviços de entrega de encomendas e alimentação mantêm as altas taxas de rotatividade que sustentam a rentabilidade das estações. A rápida urbanização mantém a quilometragem diária elevada, e as restrições de congestionamento favorecem trocas rápidas em detrimento de carregadores na calçada. Consequentemente, a troca em veículos leves deve ancorar os fluxos de caixa iniciais na maioria dos mercados emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex para Redes Densas de Estações de Troca | -2.8% | Global; maior em mercados de menor densidade | Curto prazo (≤ 2 anos) |

| Ausência de Padrões Globais para Formatos de Baterias Intercambiáveis | -2.1% | Mundial; fragmentação severa fora da China | Médio prazo (2-4 anos) |

| Pressão da Contabilidade de Arrendamento IFRS-16 nos Balanços Patrimoniais | -1.4% | Mercados desenvolvidos com regras rígidas de divulgação | Médio prazo (2-4 anos) |

| Carregamento Ultrarrápido de 800 V Corroendo a Vantagem da Troca | -1.9% | Segmentos de veículos premium nos mercados da OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex para Redes Densas de Estações de Troca

Um local totalmente automatizado com 600 baterias pode custar até INR 37 milhões (USD 444.000), o dobro do investimento em um hub de carregamento de corrente contínua rápida comparável. O ponto de equilíbrio requer aproximadamente 60 trocas diárias, mas a utilização em muitas estações suburbanas é, em média, metade desse número. A adaptação para adicionar compatibilidade com múltiplas marcas custa entre RMB 200.000 e 300.000 (USD 27.500 a 41.300), estendendo os prazos de retorno e atrasando a padronização. O ônus de capital é mais agudo em corredores pouco populosos, onde os investidores hesitam em implantar antes da demanda. Os operadores concentram os locais em torno de depósitos logísticos para garantir volume de base, mas essa abordagem limita a conveniência para o consumidor e retarda a adoção em massa.

Ausência de Padrões Globais para Formatos de Baterias Intercambiáveis

A falta de interfaces harmonizadas obriga os operadores a manter estoques paralelos, aumentando as necessidades de capital de giro e complicando a manutenção. Os grupos de trabalho da ISO sobre layout de pinos, protocolos de dados e travas de segurança permanecem sem resolução. Fora da China, onde CATL e NIO impulsionam um padrão nacional, a compatibilidade entre marcas ainda é rara. A fragmentação paralisa a expansão internacional de frotas porque os veículos otimizados para uma região exigem um redesenho custoso em outros lugares. Até que os padrões convirjam, as economias de escala das redes permanecerão reduzidas e as margens dos operadores continuarão sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Planos de Assinatura Sustentam a Visibilidade da Receita

O tamanho do mercado de Bateria como Serviço para ofertas por tipo de serviço foi liderado por contratos de assinatura que controlavam 82,76% da receita em 2025, traduzindo-se em faturamentos recorrentes de frotas e cooperativas de táxis que preferem orçamentos operacionais fixos. Os planos de pagamento por uso, embora pequenos, estão crescendo a um CAGR de 34,65% à medida que os proprietários de veículos particulares valorizam a liberdade de pagar apenas por trocas ocasionais durante viagens de longa distância. As variantes de locação situam-se entre os dois extremos, oferecendo prazos de três a cinco anos que atraem empresas de entrega sazonais que buscam dimensionamento flexível de frotas.

A predominância das assinaturas decorre da demanda das frotas por visibilidade de custos; os operadores vinculados a acordos de logística urbana de vários anos comprimem as margens ao terceirizar o risco de bateria por uma taxa mensal previsível. A assinatura de luxo da Ferrari, com preço próximo a USD 7.500 por ano, mostra que até mesmo os segmentos premium valorizam a conveniência e a transferência de risco. À medida que a densidade das estações melhora nas periferias urbanas, os motoristas ocasionais experimentam cada vez mais a cobrança por troca, sinalizada por um aumento de 5,4% nos registros individuais de membros durante 2025 apenas em Xangai. A interação entre assinaturas de longo prazo para demanda de base e passes de curto prazo para tráfego incremental sustenta a liquidez da plataforma e melhora as previsões de retorno sobre o investimento para os operadores.

Por Tipo de Veículo: Triciclos Lideram, Carros de Passeio Crescem Mais Rápido

Os triciclos emergiram como o maior segmento, capturando 39,47% da participação do mercado de Bateria como Serviço em 2025, à medida que os operadores de entrega de encomendas, transporte por aplicativo e entrega urbana preferiram pacotes padronizados e prontos para troca que minimizam o tempo de inatividade. Os carros de passeio, por outro lado, devem expandir-se a um CAGR de 33,05% até 2031, impulsionados pela expansão de estações de múltiplas marcas em cidades chinesas secundárias e por novos modelos habilitados para troca de fabricantes de equipamentos originais convencionais. Vans comerciais e caminhões leves mostram adoção constante à medida que frotas postais e de supermercados instalam gaiolas em nível de depósito para evitar filas.

A dominância dos veículos leves deve muito a módulos padronizados em torno de 2,5 kWh que simplificam a logística e o agrupamento de estoques. Em contraste, baterias de carros de passeio acima de 60 kWh desafiam as restrições de capacidade de elevação, mas tornam-se viáveis uma vez que os sistemas de manuseio mecatrônico são instalados. O piloto da Free2move em Madri com a Ample demonstrou trocas de cinco minutos para veículos elétricos compactos utilizados em compartilhamento de carros, elevando a utilização por veículo em 22% ao longo do ensaio de seis meses. Um pipeline maduro de sedãs e crossovers com capacidade de troca pressagia uma crescente adoção pelo consumidor, movendo o mercado de uma utilidade puramente comercial para uma proposta de serviço de energia omnicanal.

Por Capacidade de Bateria: Pacotes Abaixo de 50 kWh Dominam, Módulos Grandes Aceleram

Em termos de capacidade, as baterias abaixo de 50 kWh representaram 43,28% da participação do mercado de Bateria como Serviço durante 2025, espelhando os volumes de scooters e triciclos em toda a Ásia. A faixa de 50 a 100 kWh atende veículos de passeio convencionais e unidades comerciais leves, enquanto os módulos acima de 100 kWh, embora incipientes, estão crescendo a um CAGR de 32,35% devido a ônibus elétricos e caminhões pesados que buscam reabastecimentos de energia no meio do percurso sem sobrecargas na rede elétrica.

A liderança dos pacotes pequenos dificilmente se erosará rapidamente, pois as motocicletas urbanas de duas rodas continuam sendo o principal modo de mobilidade em economias populosas. No entanto, o ecossistema Choco-Swap da CATL introduziu uma família modular que permite o empilhamento de células para criar variantes de 150 kWh, permitindo que caminhões de longa distância da classe 8 troquem pacotes em dez minutos. Alinhar a robótica de manuseio, as interfaces de resfriamento e os protocolos de dados em uma faixa de capacidade tão ampla está no cerne dos padrões de plataforma emergentes, um fator que influenciará a alocação de capital de longo prazo pelos operadores.

Por Modelo de Implantação: Redes Terceirizadas Mantêm Participação, Frotas Internalizam a Energia

As redes terceirizadas detinham 46,90% das estações implantadas em 2025, extraindo valor da demanda multissetorial e da interoperabilidade independente de marca. As instalações de frota própria, no entanto, são as que crescem mais rapidamente, a um CAGR de 33,40%, à medida que grandes transportadoras de encomendas e gigantes do transporte por aplicativo investem diretamente para garantir soberania energética e retenção de margem. Os nós de propriedade de concessionárias de energia permanecem limitados, mas apresentam uma cobertura intrigante para distribuidores de energia que buscam compensar a sobregeração solar com o carregamento de baterias de veículos durante o dia e a descarga na rede à noite.

As parcerias entre gigantes de células e varejistas de petróleo ilustram a alavancagem que os incumbentes de infraestrutura trazem. CATL e Sinopec estabeleceram uma meta de 10.000 estações, aproveitando mais de 30.000 locais de postos de combustível que já oferecem conexões de rede de alta capacidade. O caso econômico para variantes de frota própria se fortalece onde a quilometragem diária excede 350 km e onde o software de agendamento proprietário pode garantir a utilização das estações. Os incumbentes terceirizados estão respondendo com precificação em camadas que recompensa contratos de frota previsíveis, ao mesmo tempo em que acomoda motoristas ocasionais, um modelo que beneficia a liquidez geral do ecossistema.

Por Nível de Automação da Estação: A Robótica Impulsiona Escala e Segurança

Os sistemas automatizados dominaram com 64,62% das instalações em 2025, favorecidos por seus ciclos de troca inferiores a cinco minutos, operação 24 horas e eliminação de riscos de manuseio. Os gabinetes manuais persistem em ambientes periurbanos e rurais onde os custos de mão de obra são baixos e o tráfego é reduzido. A perspectiva de crescimento de 32,75% da automação indica que a robótica, a visão computacional e o agendamento em nuvem são considerados essenciais para atingir o retorno em menos de cinco anos exigido pelos investidores privados.

A estação de quarta geração da NIO demonstrou uma troca em 144 segundos, atendendo até 480 trocas por dia, graças a plataformas de elevação otimizadas por inteligência artificial. Esses benchmarks de desempenho definem as expectativas dos usuários e elevam as barreiras de entrada, forçando os operadores menores a fazer parcerias com fabricantes de equipamentos ou a se concentrar em geografias de nicho. Enquanto isso, as inovações em robótica modular reduzem os custos de montagem e permitem atualizações no local, reforçando um ciclo virtuoso de ganhos de eficiência que ajuda a fechar a lacuna do caso de negócios em subúrbios e corredores rodoviários.

Análise Geográfica

A Ásia-Pacífico manteve 79,60% de dominância regional em 2025 e deve sustentar um CAGR de 31,10% até 2031, impulsionada principalmente pela agressiva expansão da rede da China e pela replicação emergente de políticas na Índia e na Tailândia. A China abriga mais de 85% das estações de troca operacionais em todo o mundo, ancoradas pela presença de 3.172 locais da NIO e pelo compromisso da CATL de 30.000 estações até 2030. As diretrizes nacionais indianas de janeiro de 2025, aliadas a alíquotas preferenciais de GST sobre baterias de troca, geraram um aumento de 24% trimestre a trimestre nas novas licenças de estações, indicando forte impulso regulatório.

A Europa e a América do Norte permanecem em estágio inicial, mas estão passando da curiosidade para pilotos focados. A frota de compartilhamento de carros Free2move em Madri atingiu 95% de disponibilidade após a instalação dos módulos de troca modulares da Ample, persuadindo os reguladores a simplificar as licenças de construção para locais urbanos adicionais. Nos Estados Unidos, a gigante de entrega de última milha FedEx iniciou um ensaio de cinco estações em Los Angeles para avaliar a viabilidade da troca para sua frota de vans E-Cargo, aproveitando o armazenamento de baterias noturno para estabilização da rede sob um contrato de resposta à demanda de concessionária de energia. Esses pontos de prova sugerem uma expansão para múltiplas cidades se as métricas operacionais corresponderem às projeções laboratoriais.

A América do Sul e o Oriente Médio e África permanecem incipientes, mas exibem potencial de salto tecnológico. O setor de boda-boda de Nairóbi experimenta com pacotes modulares de scooters, enquanto a autoridade de ônibus municipais de São Paulo estuda gaiolas de troca em nível de depósito para maximizar a aderência às rotas durante os horários de pico das tarifas de eletricidade. Em regiões onde a resiliência da rede elétrica é irregular, a capacidade de injetar e absorver quilowatts de baterias de troca estacionárias oferece uma cobertura de resiliência atraente, possivelmente acelerando a adoção uma vez que a paridade do custo total de propriedade seja atingida.

Cenário Competitivo

O cenário competitivo de Bateria como Serviço é moderadamente concentrado, ancorado por pioneiros que aproveitam robótica proprietária, produção de células verticalmente integrada e pacotes de financiamento de longo prazo para consolidar parcerias com fabricantes de equipamentos originais. A NIO agrupa um plano de arrendamento abrangente que separa a compra do veículo da assinatura de energia, ampliando sua base endereçável e garantindo receita recorrente a jusante. A CATL amplia sua influência ao licenciar o padrão Choco-Swap para quase 100 parceiros, criando uma arquitetura de referência de fato que acelera a compatibilidade entre múltiplas marcas.

A colaboração estratégica define a dinâmica competitiva. A presença de postos de combustível da Sinopec, a expertise em eletrônica de potência da ABB e o volume de encomendas da JD Logistics combinam-se para produzir modelos de negócios híbridos que mesclam varejo de energia, gestão de ativos e monetização de dados. Os operadores competem em rendimento, confiabilidade e serviços de ecossistema, como painéis de análise de baterias, garantias de valor residual e agregação de créditos de carbono. Os registros de propriedade intelectual concentram-se em gestão térmica, acoplamentos de travamento rápido e algoritmos de manutenção preditiva, sinalizando a mudança do setor em direção à diferenciação digital.

Os entrantes desafiadores incluem startups de baterias modulares voltadas para micromobilidade, incorporadoras imobiliárias que buscam diferenciação de comodidades e concessionárias de energia que pilotam híbridos de troca mais armazenamento. O ritmo competitivo deve intensificar-se à medida que os preços dos pacotes caem, as ferramentas de financiamento amadurecem e os marcos regulatórios se consolidam, favorecendo, em última análise, os players com capacidade de capital e acuidade logística para cobrir os corredores prioritários enquanto mantêm altos padrões de serviço.

Líderes do Setor de Bateria como Serviço

NIO Power

Gogoro Inc.

Immotor Technology

Sun Mobility Private Limited

Ample, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ABB lançou Sistemas de Armazenamento de Energia em Bateria como Serviço, agrupando armazenamento estacionário sem capex com garantias de desempenho para clientes comerciais e industriais.

- Abril de 2025: CATL e Sinopec concordaram em instalar 500 estações de troca de baterias dentro de 2025 e delinearam um roteiro de longo prazo para 10.000 locais com marca conjunta.

Escopo do Relatório Global do Mercado de Bateria como Serviço

A Bateria como Serviço (BaaS) revoluciona a propriedade de veículos elétricos (VE) ao substituir o componente de bateria caro por uma infraestrutura baseada em assinatura. Esse sistema permite que os usuários troquem facilmente uma bateria descarregada por uma totalmente carregada nas estações de troca designadas.

O mercado de bateria como serviço é segmentado por tipo de serviço, tipo de veículo, capacidade de bateria e geografia. Por tipo de serviço, o mercado é segmentado em assinatura de bateria, locação de bateria e pagamento por uso. Por tipo de veículo, o mercado é segmentado em carros de passeio, motocicletas de duas rodas, triciclos e veículos comerciais. Por capacidade de bateria, o mercado é segmentado em menos de 50 kWh, 50 a 100 kWh e mais de 100 kWh. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões para o mercado de bateria como serviço em valor (USD) para todos os segmentos acima.

| Assinatura de Bateria |

| Locação de Bateria |

| Pagamento por Uso |

| Carros de Passeio |

| Motocicletas de Duas Rodas |

| Triciclos |

| Veículos Comerciais |

| Abaixo de 50 kWh |

| 50 a 100 kWh |

| Acima de 100 kWh |

| Frota Própria |

| Operador Terceirizado |

| Propriedade de Concessionária de Energia |

| Troca Manual |

| Troca Automatizada |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Assinatura de Bateria | |

| Locação de Bateria | ||

| Pagamento por Uso | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Motocicletas de Duas Rodas | ||

| Triciclos | ||

| Veículos Comerciais | ||

| Por Capacidade de Bateria | Abaixo de 50 kWh | |

| 50 a 100 kWh | ||

| Acima de 100 kWh | ||

| Por Modelo de Implantação | Frota Própria | |

| Operador Terceirizado | ||

| Propriedade de Concessionária de Energia | ||

| Por Nível de Automação da Estação | Troca Manual | |

| Troca Automatizada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Bateria como Serviço?

O mercado foi avaliado em USD 0,94 bilhão em 2026 e deve atingir USD 3,2 bilhões até 2031.

Qual região domina o cenário de Bateria como Serviço?

A Ásia-Pacífico lidera com 79,60% de participação de mercado em 2025 e deve manter um CAGR de 31,10% até 2031.

Por que os modelos de assinatura são tão prevalentes em Bateria como Serviço?

As assinaturas garantem custos mensais de energia previsíveis, alinhando-se com os requisitos de orçamento das frotas e cobrindo 82,76% da receita de 2025.

Com que rapidez uma troca moderna de bateria pode ser concluída?

As estações automatizadas de quarta geração trocam um pacote de carro de passeio em aproximadamente 144 segundos, permitindo até 480 trocas diárias.

Página atualizada pela última vez em: