Tamaño y Participación del Mercado de Batería como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

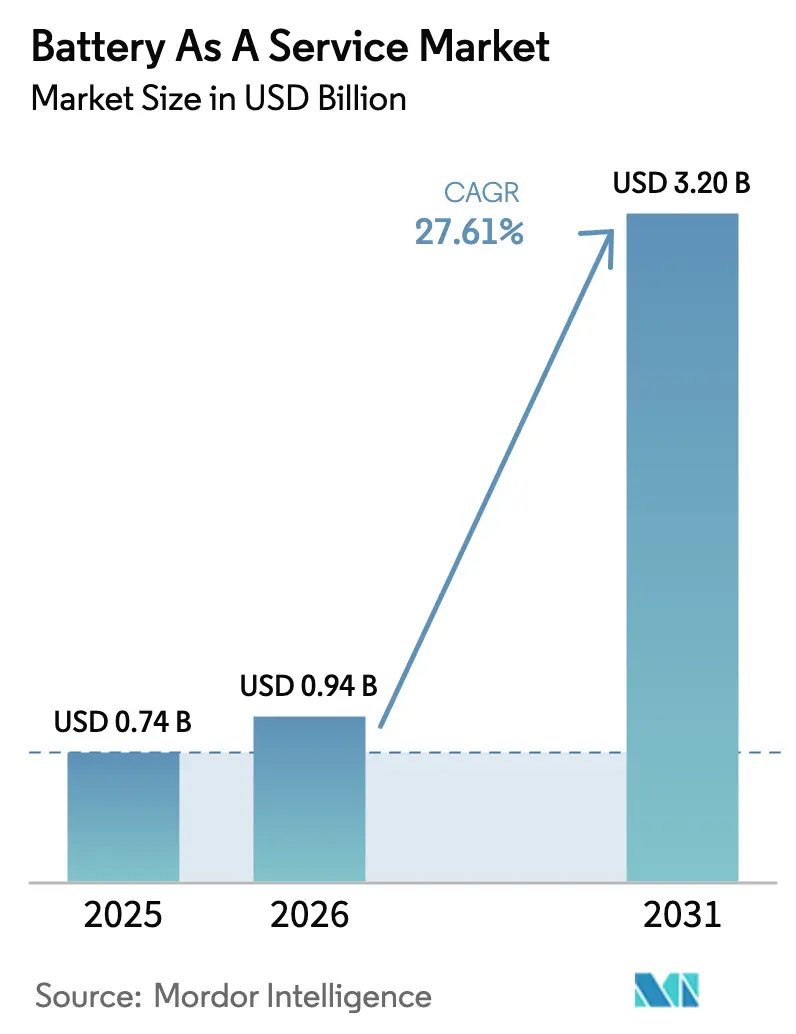

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Batería como Servicio por Mordor Intelligence

El tamaño del mercado de Batería como Servicio fue valorado en USD 0,74 mil millones en 2025 y se estima que crecerá desde USD 0,94 mil millones en 2026 hasta alcanzar USD 3,2 mil millones en 2031, a una CAGR del 27,61% durante el período de pronóstico (2026-2031). La paridad de costos está emergiendo a medida que los precios de los paquetes de baterías cayeron un 20% hasta USD 115 por kWh durante 2024, inclinando la economía de los proyectos a favor de las redes de intercambio para vehículos de alta utilización. La convergencia de incentivos de política, la caída de los costos de componentes y el aumento de las inversiones en estaciones de intercambio automatizadas están combinándose para desplazar la Batería como Servicio de proyectos piloto a infraestructura convencional en corredores urbanos densos. La posición de liderazgo de Asia-Pacífico continúa reforzando el despliegue global, ya que las iniciativas de China, India y Tailandia anclan la demanda y estimulan la innovación de proveedores. Los operadores de flotas ahora ven la energía como un centro de costos controlable, lo que impulsa movimientos de integración vertical que intensifican la competencia y desbloquean ingresos auxiliares de servicios de red.

Conclusiones Clave del Informe

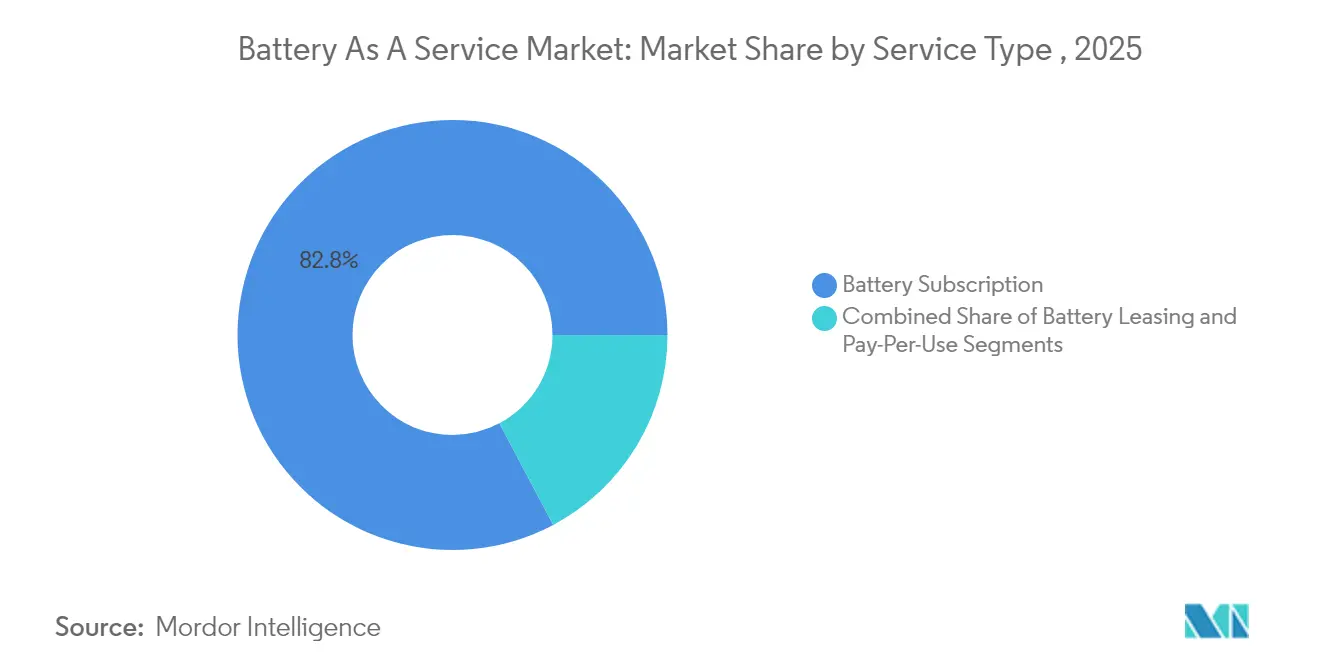

- Por tipo de servicio, las ofertas de suscripción de batería representaron el 82,76% de la participación del mercado de Batería como Servicio en 2025, mientras que se proyecta que los planes de pago por uso avancen a una CAGR del 34,65% hasta 2031.

- Por tipo de vehículo, los triciclos capturaron el 39,47% de la participación del mercado de Batería como Servicio en 2025; se prevé que los automóviles de pasajeros crezcan más rápido al 33,05% hasta 2031.

- Por capacidad de batería, los paquetes de menos de 50 kWh representaron el 43,28% del tamaño del mercado de Batería como Servicio en 2025, mientras que se espera que los paquetes de más de 100 kWh registren una CAGR del 32,35% hasta 2031.

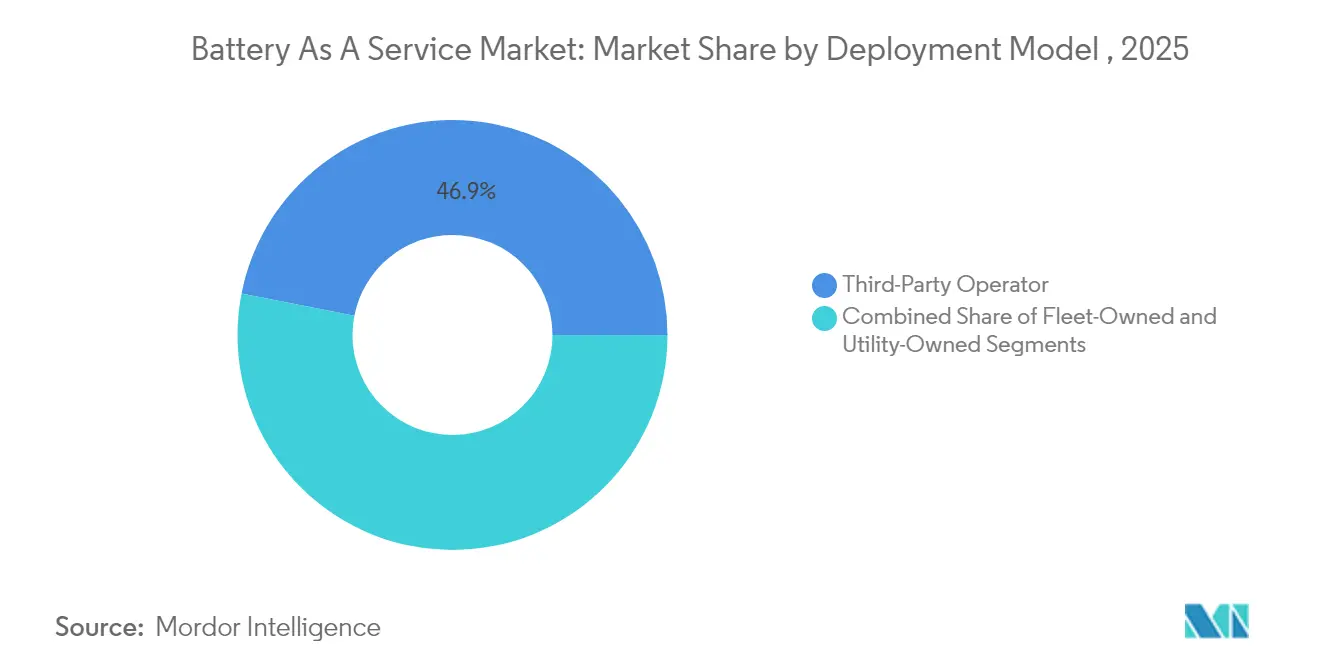

- Por modelo de implementación, los operadores terceros controlaron el 46,90% de la participación del mercado de Batería como Servicio durante 2025, aunque las redes de flota propia están configuradas para expandirse a una CAGR del 33,40% hasta 2031.

- Por nivel de automatización de estación, los sistemas totalmente automatizados representaron el 64,62% de la participación del mercado de Batería como Servicio en 2025 y avanzan a una CAGR del 32,75%, lo que subraya la prima sobre el rendimiento y la seguridad.

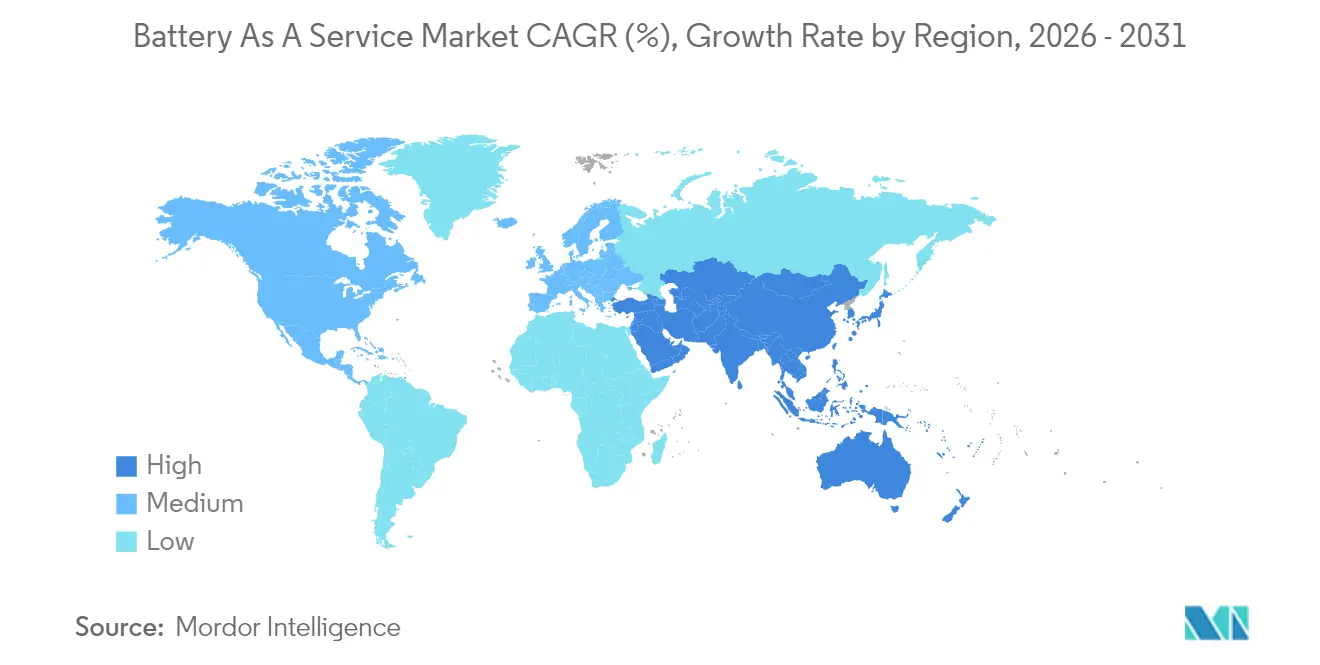

- Por geografía, Asia-Pacífico lideró con el 79,60% de la participación del mercado de Batería como Servicio en 2025; se proyecta que la misma región se expanda a una CAGR del 31,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Batería como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de los Precios de los Paquetes de Baterías por Debajo de USD 100/kWh | +4.2% | Global, más fuerte en Asia-Pacífico y África sensibles al precio | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales y Mandatos para la Infraestructura de Intercambio | +3.8% | China, India, Tailandia; en expansión hacia Europa y América del Norte | Corto plazo (≤ 2 años) |

| Beneficios de Disponibilidad de Flota y Costo Total de Propiedad | +3.1% | Centros logísticos globales y agrupaciones de taxis | Corto plazo (≤ 2 años) |

| Rápida Electrificación de Vehículos de Dos y Tres Ruedas | +2.9% | India, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Paquetes de Financiamiento Vinculados a Fabricantes de Equipos Originales para Suscripciones de Batería como Servicio | +2.1% | América del Norte, Europa, ciudades premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Acumulación de Ingresos de Segunda Vida en Estaciones de Intercambio | +1.7% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de los Paquetes de Baterías por Debajo de USD 100/kWh

La sobrecapacidad de fabricación de celdas de batería y el uso más amplio de las químicas de litio-hierro-fosfato empujaron los precios promedio de los paquetes a USD 115/kWh en 2024, marcando la caída más pronunciada en un solo año desde 2017. Se espera que los precios por debajo de USD 100 para 2027 aligeren el financiamiento de inventario para los operadores de estaciones y reduzcan los umbrales de utilización de equilibrio. El capital liberado de las compras de baterías apoya expansiones geográficas más rápidas e incentivos de precios más profundos para los clientes de flotas. Los costos decrecientes también permiten a los operadores rotar los paquetes más antiguos fuera del servicio móvil antes, preservando una alta confiabilidad del servicio. En general, las celdas más baratas mejoran los márgenes, aceleran los retornos y amplían el mercado hacia segmentos comerciales sensibles al precio.

Subsidios Gubernamentales y Mandatos para la Infraestructura de Intercambio de Baterías

El activismo regulatorio está comprimiendo el riesgo de inversión y estandarizando las interfaces de equipos. La política de India de enero de 2025 estableció concesiones del impuesto sobre bienes y servicios, normas de seguridad uniformes y financiamiento de brecha de viabilidad por un valor de hasta el 20% del gasto de capital del sitio. El subsidio de capital del 40% de Shanghái, vigente desde abril de 2025, se combina con bonificaciones mensuales para taxis que recorren más de 3.000 km con baterías de intercambio. Tailandia apunta a 1.450 estaciones de protocolo abierto para 2030 bajo una hoja de ruta respaldada por el Programa de las Naciones Unidas para el Medio Ambiente[1]"Hoja de Ruta Nacional de Movilidad Eléctrica de Tailandia," Programa de las Naciones Unidas para el Medio Ambiente, Informes del PNUMA, unep.org. Estas medidas neutralizan el riesgo del pionero, armonizan los estándares técnicos y aceleran la densidad de la red. Las señales claras de política también desbloquean deuda más barata, lo que impulsa a los desarrolladores privados a escalar más allá de las zonas metropolitanas principales.

Beneficios de Disponibilidad de Flota y Costo Total de Propiedad

Los operadores de movilidad comercial valoran el ahorro de tiempo más que las tarifas de electricidad nominales. Un intercambio restaura la autonomía en 3 a 5 minutos frente a la parada de 30 a 60 minutos típica de la carga de alta potencia. El arrendamiento de baterías elimina las compras iniciales de paquetes y transfiere la responsabilidad de degradación al proveedor de servicios, reduciendo el costo de flota a cinco años entre un 15 y un 25%. Los planes de energía a precio fijo facilitan la elaboración de presupuestos y permiten una fijación de precios precisa para los contratos de entrega. Las cooperativas de taxis de Shanghái registran un aumento del 18% en los ingresos diarios tras convertirse a un servicio de intercambio, lo que demuestra que una mayor disponibilidad del vehículo eleva directamente la facturación. Estos factores económicos alientan a las flotas más grandes a migrar en masa, estabilizando el rendimiento de las estaciones para los operadores.

Rápida Electrificación de Vehículos de Dos y Tres Ruedas en Asia Emergente

Los vehículos ligeros dominan el transporte urbano en India y el Sudeste Asiático, lo que los convierte en terreno fértil para el intercambio. Los triciclos eléctricos capturaron el 57% de los nuevos registros en India en 2024, y las previsiones gubernamentales contemplan 26.000 quioscos para marzo de 2026. Honda planea 500 estaciones para su programa ACTIVA e:, utilizando acceso por código QR y facturación por intercambio. Los tamaños estándar de batería de alrededor de 3 kWh simplifican la agrupación de inventario, mientras que los servicios de mensajería y entrega de alimentos mantienen las altas tasas de rotación que sustentan la rentabilidad de las estaciones. La rápida urbanización mantiene el kilometraje diario elevado, y las restricciones de congestión favorecen los intercambios rápidos frente a los cargadores en la acera. En consecuencia, se espera que el intercambio de vehículos ligeros ancle los flujos de caja tempranos en la mayoría de los mercados emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Redes Densas de Estaciones de Intercambio | -2.8% | Global; mayor en mercados de menor densidad | Corto plazo (≤ 2 años) |

| Ausencia de Estándares Globales para Formatos de Baterías Intercambiables | -2.1% | Mundial; fragmentación severa fuera de China | Mediano plazo (2-4 años) |

| Presión de la Contabilidad de Arrendamientos NIIF-16 sobre los Balances | -1.4% | Mercados desarrollados con normas de información estrictas | Mediano plazo (2-4 años) |

| Carga Ultrarrápida de 800 V que Erosiona la Ventaja del Intercambio | -1.9% | Segmentos de vehículos premium en mercados de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Redes Densas de Estaciones de Intercambio

Un sitio totalmente automatizado de 600 baterías puede costar hasta INR 37 millones (USD 444.000), el doble del desembolso de un centro de carga de corriente continua rápida comparable. El equilibrio requiere aproximadamente 60 intercambios diarios, pero la utilización en muchas estaciones suburbanas promedia la mitad de esa cifra. La adaptación para agregar compatibilidad multimarca cuesta entre RMB 200.000 y 300.000 (USD 27.500 a 41.300), lo que extiende los plazos de recuperación y retrasa la estandarización. La carga de capital es más aguda en los corredores escasamente poblados donde los inversores dudan en desplegar capital antes de que exista demanda. Los operadores agrupan los sitios alrededor de los depósitos logísticos para asegurar un volumen base, pero este enfoque limita la conveniencia para el consumidor y ralentiza la adopción masiva.

Ausencia de Estándares Globales para Formatos de Baterías Intercambiables

La falta de interfaces armonizadas obliga a los operadores a mantener inventarios paralelos, lo que aumenta las necesidades de capital de trabajo y complica el mantenimiento. Los grupos de trabajo de la ISO sobre disposición de pines, protocolos de datos y bloqueos de seguridad permanecen sin resolver. Fuera de China, donde CATL y NIO impulsan un estándar nacional, la compatibilidad entre marcas sigue siendo poco común. La fragmentación frena la expansión internacional de flotas porque los vehículos optimizados para una región requieren un costoso rediseño en otros lugares. Hasta que los estándares converjan, las economías de escala de la red seguirán siendo limitadas y los márgenes de los operadores permanecerán bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Planes de Suscripción Sustentan la Visibilidad de los Ingresos

El tamaño del mercado de Batería como Servicio para las ofertas por tipo de servicio estuvo liderado por los contratos de suscripción que controlaron el 82,76% de los ingresos en 2025, lo que se traduce en facturaciones recurrentes de flotas y cooperativas de taxis que prefieren presupuestos operativos fijos. Los planes de pago por uso, aunque pequeños, están escalando a una CAGR del 34,65% a medida que los propietarios de vehículos particulares valoran la libertad de pagar solo por intercambios ocasionales durante viajes de larga distancia. Las variantes de arrendamiento se sitúan entre los dos extremos, ofreciendo plazos de tres a cinco años que atraen a las empresas de entrega estacional que buscan un dimensionamiento flexible de la flota.

La preeminencia de la suscripción se deriva de la demanda de las flotas de visibilidad de costos; los operadores comprometidos en acuerdos de logística urbana a varios años comprimen los márgenes externalizando el riesgo de la batería a cambio de una tarifa mensual predecible. La suscripción de lujo de Ferrari, con un precio cercano a USD 7.500 anuales, demuestra que incluso los segmentos premium valoran la conveniencia y la transferencia de riesgos. A medida que la densidad de estaciones mejora en las periferias urbanas, los conductores ocasionales experimentan cada vez más con la facturación por intercambio, señalada por un aumento del 5,4% en los registros de membresía individual durante 2025 solo en Shanghái. La interacción de las suscripciones a largo plazo para la demanda base y los pases a corto plazo para el tráfico incremental sustenta la liquidez de la plataforma y mejora las previsiones de retorno sobre la inversión para los operadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Triciclos Lideran, los Automóviles de Pasajeros Crecen Más Rápido

Los triciclos emergieron como el segmento más grande, capturando el 39,47% de la participación del mercado de Batería como Servicio en 2025, ya que los operadores de mensajería, transporte por aplicación y entrega urbana prefirieron paquetes estandarizados y listos para intercambio que minimizan el tiempo de inactividad. Los automóviles de pasajeros, por el contrario, se proyecta que se expandan a una CAGR del 33,05% hasta 2031 gracias al despliegue de estaciones multimarca en ciudades secundarias chinas y nuevos modelos habilitados para intercambio de fabricantes de equipos originales convencionales. Las furgonetas comerciales y los camiones ligeros muestran una adopción constante a medida que las flotas postales y de comestibles instalan jaulas a nivel de depósito para evitar colas.

El dominio de los vehículos ligeros se debe en gran medida a los módulos estandarizados de alrededor de 2,5 kWh que simplifican la logística y la agrupación de inventario. En contraste, las baterías de automóviles de pasajeros de más de 60 kWh desafían las restricciones de capacidad de elevación, pero se vuelven viables una vez que se instalan sistemas de manipulación mecatrónica. El piloto de Free2move en Madrid con Ample demostró intercambios de cinco minutos para vehículos eléctricos compactos en uso compartido de automóviles, aumentando la utilización por vehículo un 22% durante el ensayo de seis meses. Una cartera madura de sedanes y todoterrenos con capacidad de intercambio presagia una creciente adopción por parte de los consumidores, desplazando el mercado de la utilidad puramente comercial hacia una propuesta de servicio de energía omnicanal.

Por Capacidad de Batería: Los Paquetes de Menos de 50 kWh Dominan, los Módulos Grandes se Aceleran

En términos de capacidad, las baterías de menos de 50 kWh representaron el 43,28% de la participación del mercado de Batería como Servicio durante 2025, reflejando los volúmenes de scooters y triciclos en Asia. La banda de 50 a 100 kWh da servicio a los vehículos de pasajeros convencionales y a las unidades comerciales ligeras, mientras que los módulos de más de 100 kWh, aunque incipientes, están escalando a una CAGR del 32,35% debido a los autobuses eléctricos y los camiones de servicio pesado que buscan recargas de energía a mitad de ruta sin sobrecargas de la red.

Es poco probable que el liderazgo de los paquetes pequeños se erosione rápidamente porque las motocicletas urbanas siguen siendo un modo de movilidad primario en las economías más pobladas. No obstante, el ecosistema Choco-Swap de CATL introdujo una familia modular que permite el apilamiento de celdas para crear variantes de 150 kWh, lo que permite a los camiones de clase 8 de larga distancia cambiar paquetes en diez minutos. Alinear la robótica de manipulación, las interfaces de refrigeración y los protocolos de datos en un rango de capacidad tan amplio está en el corazón de los estándares de plataforma emergentes, un factor que influirá en la asignación de capital a largo plazo por parte de los operadores.

Por Modelo de Implementación: Las Redes de Terceros Mantienen Participación, las Flotas Internalizan la Energía

Las redes de terceros poseían el 46,90% de las estaciones desplegadas en 2025, extrayendo valor de la demanda multisectorial y la interoperabilidad agnóstica de marca. Las instalaciones de flota propia, sin embargo, son las de mayor crecimiento con una CAGR del 33,40%, ya que los grandes mensajeros de paquetería y los gigantes del transporte por aplicación invierten directamente para asegurar la soberanía energética y la retención de márgenes. Los nodos de propiedad de servicios públicos siguen siendo limitados, pero presentan una cobertura intrigante para los distribuidores de energía que buscan compensar la sobreproducción solar con la carga de baterías de vehículos durante el día y la descarga a la red durante la noche.

Las asociaciones entre gigantes de celdas y minoristas de petróleo ilustran el apalancamiento que aportan los titulares de infraestructura. CATL y Sinopec establecieron un objetivo de 10.000 estaciones, aprovechando más de 30.000 ubicaciones de estaciones de servicio que ya ofrecen conexiones de red de alta capacidad. El caso económico para las variantes de flota propia se fortalece donde los kilómetros diarios superan los 350 y donde el software de programación propietario puede garantizar la utilización de la estación. Los titulares de terceros están respondiendo con precios escalonados que recompensan los contratos de flota predecibles mientras siguen acomodando a los conductores ocasionales, un modelo que beneficia la liquidez general del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización de Estación: La Robótica Impulsa la Escala y la Seguridad

Los sistemas automatizados dominaron con el 64,62% de las instalaciones en 2025, favorecidos por sus ciclos de intercambio de menos de cinco minutos, operación las 24 horas y eliminación de riesgos de manipulación. Los gabinetes manuales persisten en entornos periurbanos y rurales donde los costos laborales son bajos y el tráfico es ligero. La perspectiva de crecimiento del 32,75% de la automatización indica que la robótica, la visión por computadora y la programación en la nube se consideran esenciales para lograr el retorno de la inversión en menos de cinco años exigido por los inversores privados.

La estación de cuarta generación de NIO demostró un intercambio de 144 segundos mientras atendía hasta 480 intercambios por día, gracias a plataformas de elevación optimizadas por inteligencia artificial. Estos puntos de referencia de rendimiento establecen las expectativas de los usuarios y elevan las barreras de entrada, obligando a los operadores más pequeños a asociarse con fabricantes de equipos originales de equipos o a centrarse en geografías de nicho. Mientras tanto, las innovaciones en robótica modular reducen el costo de ensamblaje y permiten actualizaciones en el sitio, reforzando un ciclo virtuoso de ganancias de eficiencia que ayuda a cerrar la brecha del caso de negocio en suburbios y corredores de autopistas.

Análisis Geográfico

Asia-Pacífico mantuvo el 79,60% de dominio regional en 2025 y se espera que sostenga una CAGR del 31,10% hasta 2031, impulsada principalmente por la agresiva construcción de redes de China y la replicación emergente de políticas en India y Tailandia. China alberga más del 85% de las estaciones de intercambio operativas en todo el mundo, ancladas por la huella de 3.172 sitios de NIO y el compromiso de CATL de 30.000 estaciones para 2030. Las directrices nacionales de India de enero de 2025, junto con las tasas preferenciales del impuesto sobre bienes y servicios en baterías de intercambio, generaron un aumento del 24% trimestre a trimestre en los nuevos permisos de estaciones, lo que indica un fuerte impulso regulatorio.

Europa y América del Norte siguen siendo de etapa temprana, pero están pivotando de la curiosidad a pilotos enfocados. La flota de uso compartido de automóviles Free2move en Madrid logró un 95% de disponibilidad tras instalar los módulos de intercambio modulares de Ample, persuadiendo a los reguladores para agilizar los permisos de construcción para sitios urbanos adicionales. En Estados Unidos, el gigante de la entrega de última milla FedEx ha iniciado un ensayo de cinco estaciones en Los Ángeles para evaluar la viabilidad del intercambio para su cohorte de furgonetas E-Cargo, aprovechando el almacenamiento nocturno de baterías para la estabilización de la red bajo un contrato de respuesta a la demanda de servicios públicos. Estos puntos de prueba insinúan un despliegue en múltiples ciudades si las métricas operativas coinciden con las proyecciones de laboratorio.

América del Sur y Oriente Medio y África siguen siendo incipientes pero exhiben potencial de salto tecnológico. El sector boda-boda de Nairobi experimenta con paquetes modulares de scooters, mientras que la autoridad de autobuses municipales de São Paulo estudia jaulas de intercambio a nivel de depósito para maximizar la adherencia a las rutas durante las tarifas eléctricas pico. En regiones donde la resiliencia de la red es desigual, la capacidad de empujar y extraer kilovatios de las baterías de intercambio estacionarias ofrece una cobertura de resiliencia atractiva, lo que posiblemente acelere la adopción una vez que se alcance la paridad del costo total de propiedad.

Panorama Competitivo

El ámbito competitivo de la Batería como Servicio está moderadamente concentrado, anclado por los pioneros que aprovechan la robótica propietaria, la producción de celdas verticalmente integrada y los paquetes de financiamiento a largo plazo para consolidar las asociaciones con fabricantes de equipos originales. NIO incluye un plan de arrendamiento integral que separa la compra del vehículo de la suscripción de energía, ampliando su base de mercado potencial mientras asegura ingresos predecibles en el tramo descendente. CATL extiende su influencia al licenciar el estándar Choco-Swap a casi 100 socios, creando una arquitectura de referencia de facto que acelera la compatibilidad multimarca.

La colaboración estratégica define la dinámica competitiva. La huella de estaciones de combustible de Sinopec, la experiencia en electrónica de potencia de ABB y el volumen de paquetería de JD Logistics se combinan para producir modelos de negocio híbridos que mezclan la venta minorista de energía, la gestión de activos y la monetización de datos. Los operadores compiten en rendimiento, confiabilidad y servicios del ecosistema, como paneles de análisis de baterías, garantías de valor residual y agregación de créditos de carbono. Los registros de propiedad intelectual se concentran en la gestión térmica, los acoplamientos de cierre rápido y los algoritmos de mantenimiento predictivo, lo que señala el cambio de la industria hacia la diferenciación digital.

Los nuevos participantes desafiantes incluyen empresas emergentes de baterías modulares dirigidas a la micromovilidad, promotores inmobiliarios que buscan diferenciación de servicios y empresas de servicios públicos que pilotan híbridos de intercambio más almacenamiento. Es probable que el ritmo competitivo se intensifique a medida que los precios de los paquetes caigan, las herramientas de financiamiento maduren y los marcos de política se consoliden, favoreciendo en última instancia a los actores con el peso de capital y la perspicacia logística para cubrir los corredores prioritarios mientras mantienen altos estándares de servicio.

Líderes de la Industria de Batería como Servicio

NIO Power

Gogoro Inc.

Immotor Technology

Sun Mobility Private Limited

Ample, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ABB lanzó Sistemas de Almacenamiento de Energía en Batería como Servicio, combinando almacenamiento estacionario sin gasto de capital con garantías de rendimiento para clientes comerciales e industriales.

- Abril de 2025: CATL y Sinopec acordaron instalar 500 estaciones de intercambio de baterías dentro de 2025 y esbozaron una hoja de ruta a largo plazo para 10.000 sitios de marca compartida.

Alcance del Informe Global del Mercado de Batería como Servicio

La Batería como Servicio (BaaS) revoluciona la propiedad de vehículos eléctricos (VE) al reemplazar el costoso componente de batería con una infraestructura basada en suscripción. Este sistema permite a los usuarios intercambiar sin esfuerzo una batería agotada por una completamente cargada en estaciones de intercambio designadas.

El mercado de batería como servicio está segmentado por tipo de servicio, tipo de vehículo, capacidad de batería y geografía. Por tipo de servicio, el mercado está segmentado en suscripción de batería, arrendamiento de batería y pago por uso. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, motocicletas de dos ruedas, triciclos y vehículos comerciales. Por capacidad de batería, el mercado está segmentado en menos de 50 kWh, 50-100 kWh y más de 100 kWh. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para el mercado de batería como servicio en valor (USD) para todos los segmentos anteriores.

| Suscripción de Batería |

| Arrendamiento de Batería |

| Pago por Uso |

| Automóviles de Pasajeros |

| Motocicletas de Dos Ruedas |

| Triciclos |

| Vehículos Comerciales |

| Menos de 50 kWh |

| 50 a 100 kWh |

| Más de 100 kWh |

| Flota Propia |

| Operador Tercero |

| Propiedad de Servicios Públicos |

| Intercambio Manual |

| Intercambio Automatizado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Suscripción de Batería | |

| Arrendamiento de Batería | ||

| Pago por Uso | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Motocicletas de Dos Ruedas | ||

| Triciclos | ||

| Vehículos Comerciales | ||

| Por Capacidad de Batería | Menos de 50 kWh | |

| 50 a 100 kWh | ||

| Más de 100 kWh | ||

| Por Modelo de Implementación | Flota Propia | |

| Operador Tercero | ||

| Propiedad de Servicios Públicos | ||

| Por Nivel de Automatización de Estación | Intercambio Manual | |

| Intercambio Automatizado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Batería como Servicio?

El mercado fue valorado en USD 0,94 mil millones en 2026 y se proyecta que alcance USD 3,2 mil millones para 2031.

¿Qué región domina el panorama de la Batería como Servicio?

Asia-Pacífico lidera con una participación de mercado del 79,60% en 2025 y se espera que mantenga una CAGR del 31,10% hasta 2031.

¿Por qué los modelos de suscripción son tan prevalentes en la Batería como Servicio?

Las suscripciones aseguran costos de energía mensuales predecibles, alineándose con los requisitos de presupuestación de flotas y cubriendo el 82,76% de los ingresos de 2025.

¿Con qué rapidez se puede completar un intercambio moderno de batería?

Las estaciones automatizadas de cuarta generación intercambian un paquete de automóvil de pasajeros en aproximadamente 144 segundos, permitiendo hasta 480 intercambios diarios.

Última actualización de la página el: