Marktgröße und -anteil für Batterien als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batterien als Service von Mordor Intelligence

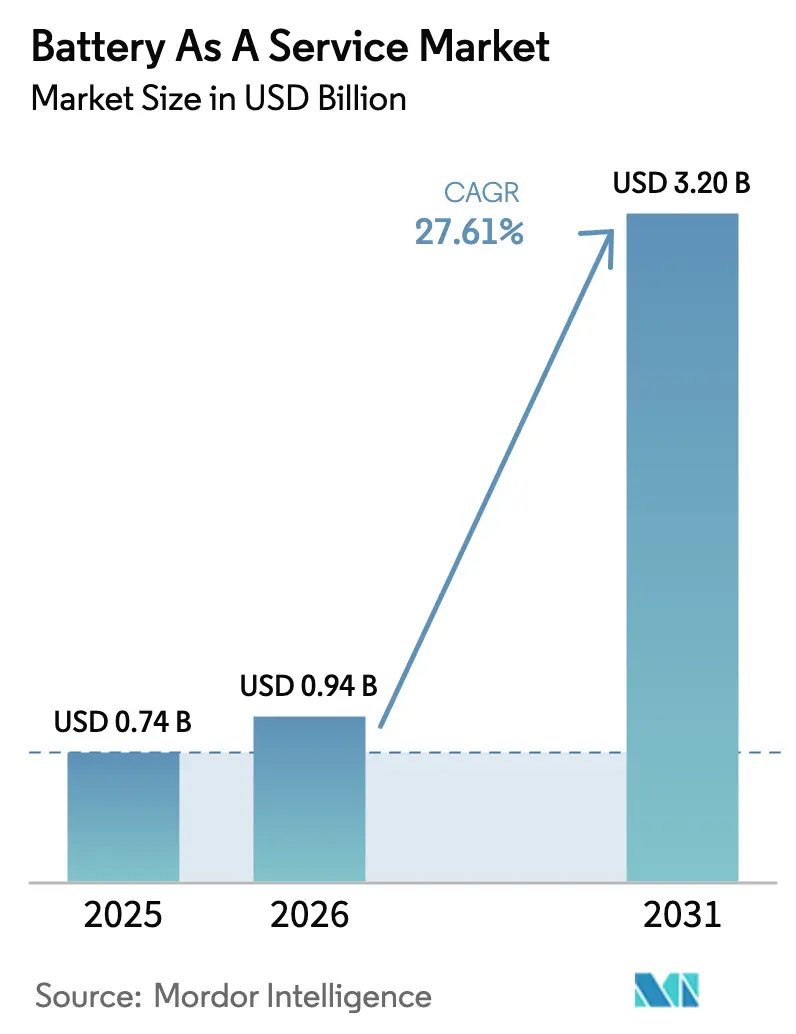

Die Marktgröße für Batterien als Service wurde im Jahr 2025 auf 0,74 Milliarden USD geschätzt und soll von 0,94 Milliarden USD im Jahr 2026 auf 3,2 Milliarden USD bis 2031 wachsen, bei einem CAGR von 27,61 % während des Prognosezeitraums (2026–2031). Kostenparität zeichnet sich ab, da die Preise für Batteriepakete im Jahr 2024 um 20 % auf 115 USD pro kWh gefallen sind, was die Projektökonomie zugunsten von Tauschnetzen für Fahrzeuge mit hoher Auslastung verschiebt. Konvergierende politische Anreize, sinkende Komponentenkosten und wachsende Investitionen in automatisierte Tauschstationen tragen dazu bei, Batterien als Service von Pilotprojekten zu einer Mainstream-Infrastruktur in dichten städtischen Korridoren zu entwickeln. Die führende Position des asiatisch-pazifischen Raums stärkt weiterhin den globalen Rollout, da chinesische, indische und thailändische Initiativen die Nachfrage verankern und die Lieferanteninnovation stimulieren. Flottenoperatoren betrachten Energie nun als kontrollierbares Kostenzentrum, was zu vertikalen Integrationsschritten führt, die den Wettbewerb verschärfen und zusätzliche Netzdienstleistungserlöse erschließen.

Wichtigste Erkenntnisse des Berichts

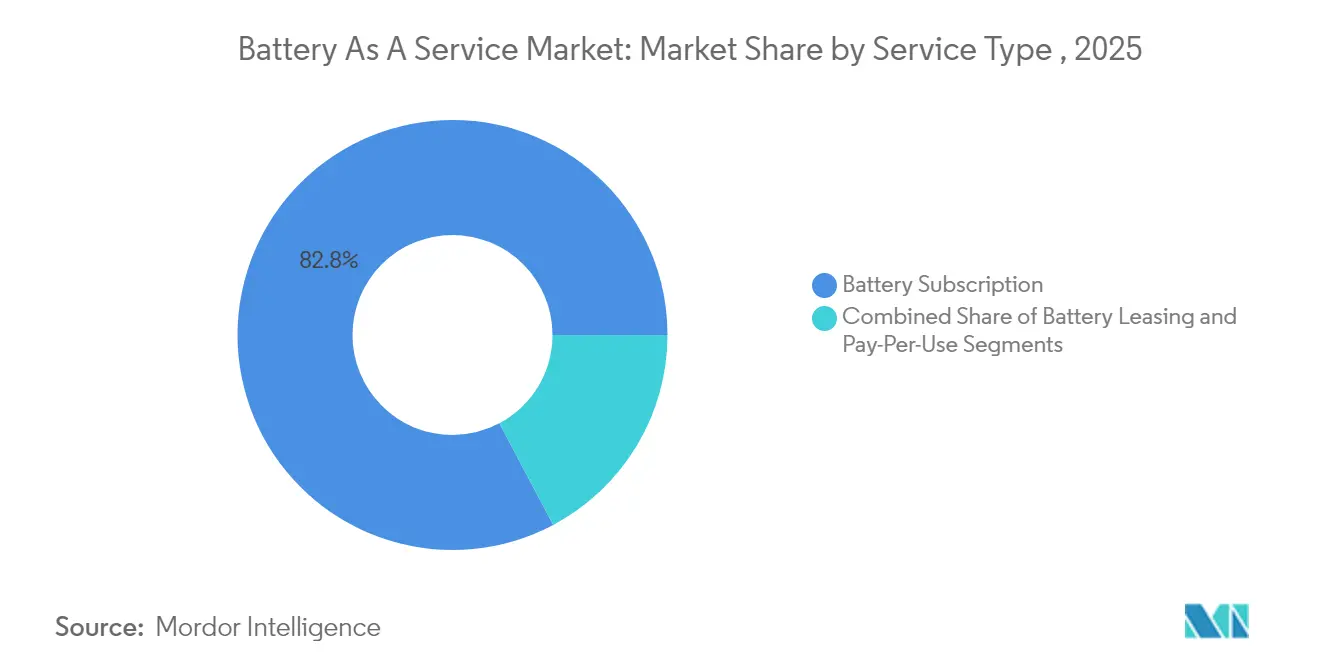

- Nach Servicetyp hielten Batterie-Abonnementangebote im Jahr 2025 einen Marktanteil von 82,76 % am Markt für Batterien als Service, während Pay-per-Use-Pläne bis 2031 voraussichtlich mit einem CAGR von 34,65 % wachsen werden.

- Nach Fahrzeugtyp erfassten Dreiräder im Jahr 2025 einen Marktanteil von 39,47 % am Markt für Batterien als Service; Personenkraftwagen werden bis 2031 voraussichtlich am schnellsten mit 33,05 % wachsen.

- Nach Batteriekapazität machten Pakete unter 50 kWh im Jahr 2025 43,28 % der Marktgröße für Batterien als Service aus, während Pakete über 100 kWh bis 2031 voraussichtlich einen CAGR von 32,35 % verzeichnen werden.

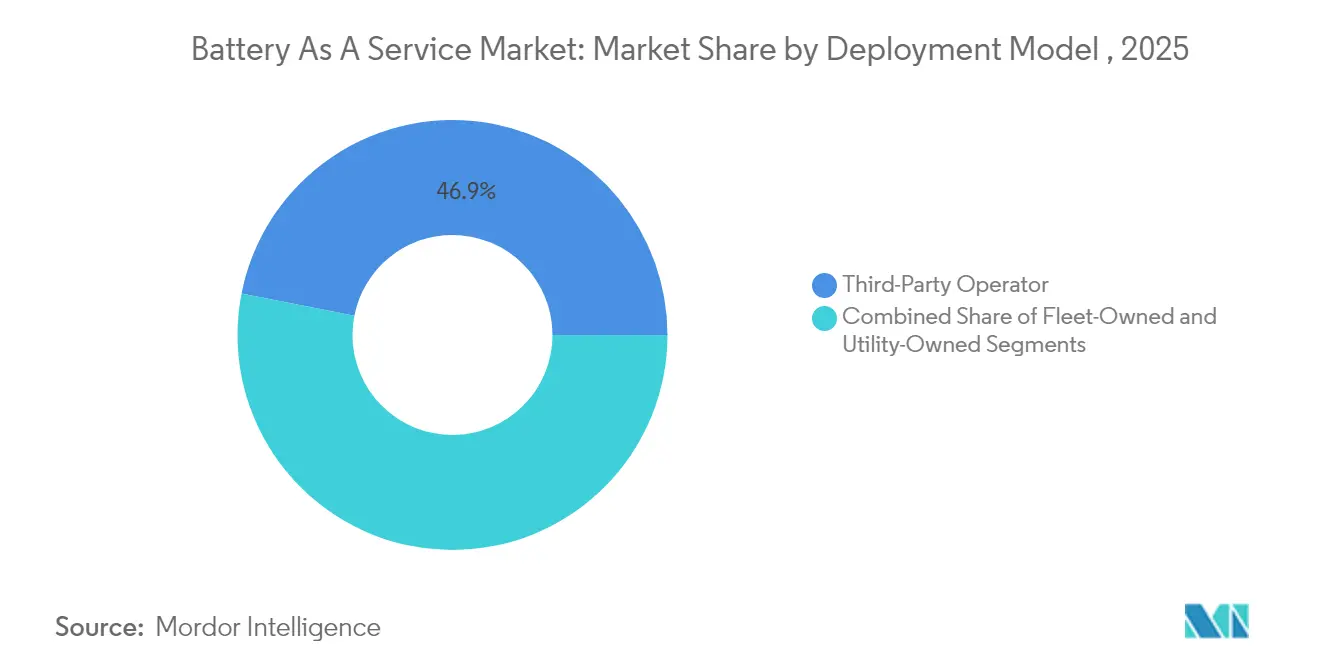

- Nach Bereitstellungsmodell kontrollierten Drittanbieter-Betreiber im Jahr 2025 46,90 % des Marktanteils für Batterien als Service, während flotteneigene Netzwerke bis 2031 mit einem CAGR von 33,40 % expandieren sollen.

- Nach Automatisierungsgrad der Station beherrschten vollautomatische Systeme im Jahr 2025 64,62 % des Marktanteils für Batterien als Service und wachsen mit einem CAGR von 32,75 %, was die Bedeutung von Durchsatz und Sicherheit unterstreicht.

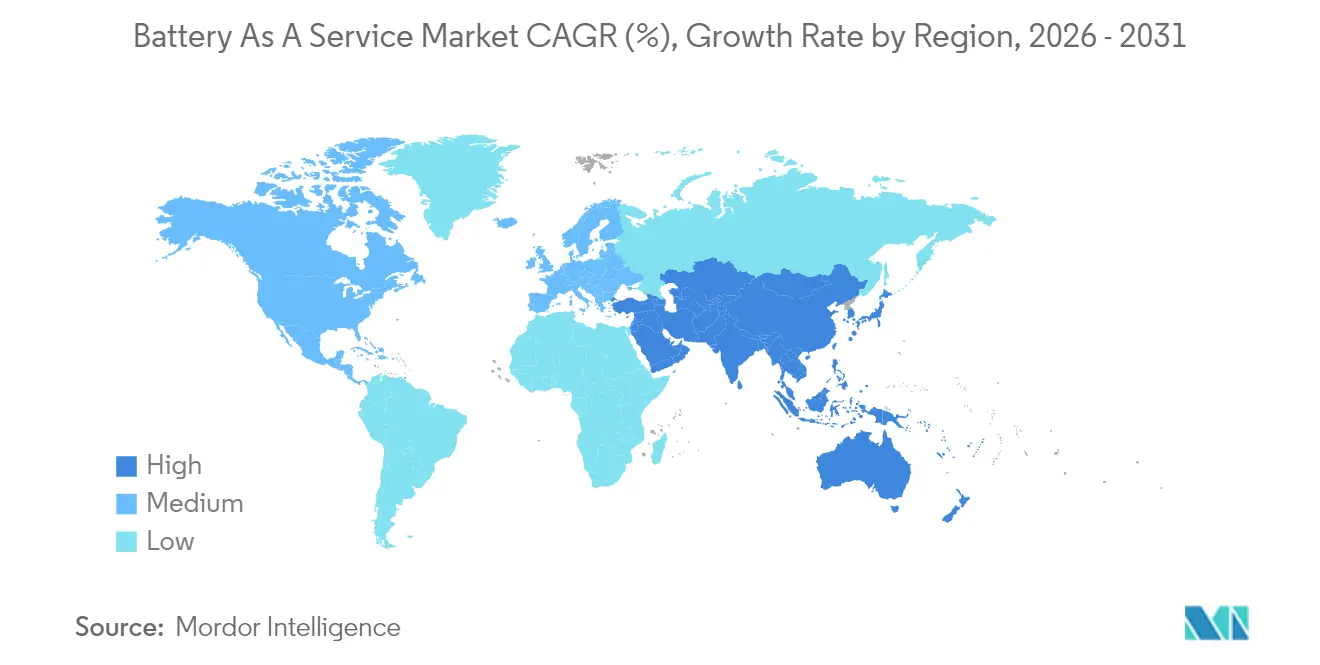

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 79,60 % für Batterien als Service; dieselbe Region soll bis 2031 mit einem CAGR von 31,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Batterien als Service

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriepaketpreise unter 100 USD/kWh | +4.2% | Global, am stärksten in preissensiblen Märkten im asiatisch-pazifischen Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Vorschriften für die Tauschinfrastruktur | +3.8% | China, Indien, Thailand; Ausweitung auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorteile bei Flottenauslastung und Gesamtbetriebskosten | +3.1% | Globale Logistikzentren und Taxicluster | Kurzfristig (≤ 2 Jahre) |

| Schnelle Elektrifizierung von Zwei-/Dreirädern | +2.9% | Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| OEM-verknüpfte Finanzierungspakete für Abonnements für Batterien als Service | +2.1% | Nordamerika, Europa, Premium-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zweitlebens-Erlösstapelung an Tauschstationen | +1.7% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriepaketpreise unter 100 USD/kWh

Überkapazitäten in der Batteriezellenproduktion und die verstärkte Nutzung von Lithium-Eisenphosphat-Chemien drückten die durchschnittlichen Paketpreise im Jahr 2024 auf 115 USD/kWh, was den stärksten Rückgang in einem einzigen Jahr seit 2017 markiert. Preise unter 100 USD, die bis 2027 erwartet werden, werden die Bestandsfinanzierung für Stationsbetreiber erleichtern und die Break-even-Auslastungsschwellen senken. Das durch Batteriekäufe freigesetzte Kapital unterstützt schnellere geografische Ausbauten und tiefere Preisanreize für Flottenclients. Sinkende Kosten ermöglichen es Betreibern auch, ältere Pakete früher aus dem mobilen Dienst zu nehmen und so eine hohe Servicequalität zu erhalten. Insgesamt verbessern günstigere Zellen die Margen, beschleunigen die Amortisation und erweitern den Markt auf preissensible gewerbliche Segmente.

Analyse der Auswirkungen von staatlichen Subventionen und Vorschriften für die Batterietauschinfrastruktur

Regulatorischer Aktivismus komprimiert das Investitionsrisiko und standardisiert Geräteschnittstellen. Indiens Politik vom Januar 2025 legte GST-Konzessionen, einheitliche Sicherheitsnormen und Rentabilitätslückenfinanzierung von bis zu 20 % der Standort-Investitionskosten fest. Shanghais 40-%-Kapitalsubvention, die ab April 2025 gilt, wird durch monatliche Boni für Taxis ergänzt, die mehr als 3.000 km mit Tauschbatterien zurücklegen. Thailand strebt bis 2030 1.450 offene Protokollstationen unter einem von UNEP unterstützten Fahrplan an[1]„Nationaler Fahrplan für elektrische Mobilität Thailands,” Umweltprogramm der Vereinten Nationen, UNEP-Berichte, unep.org. Diese Maßnahmen neutralisieren das Erstmover-Risiko, harmonisieren technische Standards und beschleunigen die Netzwerkdichte. Klare politische Signale erschließen auch günstigere Schulden und veranlassen private Entwickler, über die Kernmetropolen hinaus zu skalieren.

Vorteile bei Flottenauslastung und Gesamtbetriebskosten

Betreiber im gewerblichen Mobilitätsbereich schätzen Zeiteinsparungen mehr als nominale Stromtarife. Ein Tausch stellt die Reichweite in 3–5 Minuten wieder her, gegenüber dem 30–60-minütigen Stopp, der beim Hochleistungsladen typisch ist. Batterie-Leasing eliminiert den Vorabkauf von Paketen und überträgt die Degradationshaftung auf den Dienstleister, was die Fünfjahres-Flottenkosten um 15–25 % senkt. Festpreisenergiepläne erleichtern die Budgetierung und ermöglichen eine genaue Angebotspreisgestaltung für Lieferverträge. Shanghais Taxikooperativen verzeichnen nach der Umstellung auf einen Tauschservice einen Anstieg des Tagesumsatzes um 18 %, was beweist, dass eine höhere Fahrzeugverfügbarkeit den Umsatz direkt steigert. Diese Wirtschaftlichkeit veranlasst größere Flotten zur Massenmigration und stabilisiert den Stationsdurchsatz für Betreiber.

Schnelle Elektrifizierung von Zwei-/Dreirädern im aufstrebenden Asien

Leichtfahrzeuge dominieren den städtischen Verkehr in Indien und Südostasien und sind damit ein fruchtbarer Boden für den Tausch. Elektrische Dreiräder erfassten 2024 57 % der neuen indischen Zulassungen, und staatliche Prognosen sehen bis März 2026 26.000 Kioske vor. Honda plant 500 Stationen für sein ACTIVA e:-Programm mit QR-Code-Zugang und Abrechnung pro Tausch. Standardbatteriegrössen von etwa 3 kWh vereinfachen das Bestandspooling, während Kurier- und Essenslieferdienste die hohen Umschlagraten aufrechterhalten, die die Stationsrentabilität unterstützen. Schnelle Urbanisierung hält die tägliche Kilometerleistung hoch, und Stauprobleme begünstigen schnelle Tausche gegenüber Bordsteinladegeräten. Folglich wird erwartet, dass der Tausch von Leichtfahrzeugen in den meisten Schwellenmärkten frühe Cashflows verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für dichte Tauschstationsnetzwerke | -2.8% | Global; am stärksten in Märkten mit geringerer Dichte | Kurzfristig (≤ 2 Jahre) |

| Fehlende globale Standards für austauschbare Batterieformate | -2.1% | Weltweit; Fragmentierung außerhalb Chinas stark ausgeprägt | Mittelfristig (2–4 Jahre) |

| IFRS-16-Leasingbilanzierungsdruck auf Bilanzen | -1.4% | Entwickelte Märkte mit strengen Berichterstattungsregeln | Mittelfristig (2–4 Jahre) |

| 800-V-Ultraladen, das den Tauschvorteil untergräbt | -1.9% | Premium-Fahrzeugsegmente in OECD-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für dichte Tauschstationsnetzwerke

Ein vollautomatischer Standort mit 600 Batterien kann bis zu 37 Millionen INR (444.000 USD) kosten, das Doppelte des Aufwands für einen vergleichbaren Gleichstrom-Schnellladehub. Die Gewinnschwelle erfordert etwa 60 tägliche Tausche, doch die Auslastung in vielen Vorstadtstationen liegt im Durchschnitt bei der Hälfte dieses Wertes. Die Nachrüstung zur Hinzufügung von Multi-Marken-Kompatibilität kostet 200.000–300.000 RMB (27.500–41.300 USD), was die Amortisationszeiträume verlängert und die Standardisierung verzögert. Die Kapitalbelastung ist am stärksten in dünn besiedelten Korridoren, wo Investoren zögern, der Nachfrage voraus zu investieren. Betreiber konzentrieren Standorte rund um Logistikdepots, um ein Basisvolumen zu sichern, aber dieser Ansatz schränkt die verbraucherorientierte Bequemlichkeit ein und verlangsamt die Massenadoption.

Fehlende globale Standards für austauschbare Batterieformate

Das Fehlen harmonisierter Schnittstellen zwingt Betreiber, parallele Bestände zu führen, was den Betriebskapitalbedarf erhöht und die Wartung erschwert. ISO-Arbeitsgruppen zu Stiftlayout, Datenprotokollen und Sicherheitsschlössern sind noch nicht abgeschlossen. Außerhalb Chinas, wo CATL und NIO einen nationalen Standard vorantreiben, ist markenübergreifende Kompatibilität noch selten. Fragmentierung hemmt die internationale Flottenexpansion, da für eine Region optimierte Fahrzeuge anderswo kostspielige Umgestaltungen erfordern. Bis zur Konvergenz der Standards werden die Netzwerkskalen-Effekte gedämpft bleiben und die Betreibermarge unter Druck stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Abonnementpläne stützen die Umsatzsichtbarkeit

Die Marktgröße für Batterien als Service nach Servicetyp wurde von Abonnementverträgen angeführt, die im Jahr 2025 82,76 % des Umsatzes kontrollierten, was wiederkehrenden Abrechnungen von Flotten und Taxikooperativen entspricht, die flache Betriebsbudgets bevorzugen. Pay-per-Use-Pläne sind zwar klein, skalieren aber mit einem CAGR von 34,65 %, da Privatfahrzeugbesitzer die Freiheit schätzen, nur für gelegentliche Tausche auf Langstreckenreisen zu zahlen. Leasingvarianten liegen zwischen den beiden Extremen und bieten Drei- bis Fünfjahreskonditionen, die saisonale Lieferunternehmen ansprechen, die eine flexible Flottengrößenanpassung suchen.

Die Dominanz von Abonnements ergibt sich aus dem Bedarf der Flotten nach Kostentransparenz; Betreiber, die an mehrjährige Stadtlogistikverträge gebunden sind, komprimieren die Margen, indem sie das Batterierisiko gegen eine vorhersehbare monatliche Gebühr auslagern. Ferraris Luxus-Abonnement, das mit rund 7.500 USD pro Jahr bepreist ist, zeigt, dass selbst Premium-Segmente Komfort und Risikoübertragung schätzen. Mit zunehmender Stationsdichte an städtischen Rändern experimentieren gelegentliche Fahrer zunehmend mit der Abrechnung pro Tausch, was durch einen Anstieg der individuellen Mitgliedschaftsregistrierungen um 5,4 % im Jahr 2025 allein in Shanghai signalisiert wird. Das Zusammenspiel von Langzeitabonnements für die Basisnachfrage und Kurzzeitzugängen für inkrementellen Verkehr stützt die Plattformliquidität und verbessert die ROI-Prognosen für Betreiber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Dreiräder führen, Personenkraftwagen wachsen am schnellsten

Dreiräder entwickelten sich zum größten Segment und erfassten im Jahr 2025 39,47 % des Marktanteils für Batterien als Service, da Kurier-, Fahrdienst- und Stadtlieferbetreiber standardisierte, tauschbereite Pakete bevorzugten, die Ausfallzeiten minimieren. Personenkraftwagen hingegen sollen bis 2031 mit einem CAGR von 33,05 % wachsen, gestützt durch Multi-Marken-Stationsausbauten in chinesischen Sekundärstädten und neue tauschfähige Modelle von Mainstream-OEMs. Nutzfahrzeuge und leichte Lastkraftwagen verzeichnen eine stetige Akzeptanz, da Post- und Lebensmittelflotten Depotebenen-Käfige installieren, um Warteschlangen zu vermeiden.

Die Dominanz von Leichtfahrzeugen ist größtenteils auf standardisierte Module von etwa 2,5 kWh zurückzuführen, die Logistik und Bestandspooling vereinfachen. Im Gegensatz dazu stellen Personenkraftzeugebatterien über 60 kWh Herausforderungen für Hubkapazitätsbeschränkungen dar, werden aber machbar, sobald mechatronische Handhabungssysteme installiert sind. Free2moves Madrider Pilotprojekt mit Ample demonstrierte Fünf-Minuten-Tausche für kompakte Elektrofahrzeuge im Carsharing-Betrieb und steigerte die Fahrzeugauslastung im sechsmonatigen Versuch um 22 %. Eine reifende Pipeline tauschfähiger Limousinen und Crossover kündigt eine steigende Verbraucherakzeptanz an und verschiebt den Markt von rein gewerblichem Nutzen hin zu einem Omnichannel-Energiedienstleistungsangebot.

Nach Batteriekapazität: Pakete unter 50 kWh dominieren, große Module beschleunigen

In Kapazitätsbegriffen machten Batterien unter 50 kWh im Jahr 2025 43,28 % des Marktanteils für Batterien als Service aus, was die Roller- und Dreiradvolumina in Asien widerspiegelt. Das Band von 50–100 kWh bedient Mainstream-Personenfahrzeuge und leichte Nutzfahrzeuge, während Module über 100 kWh, obwohl noch in den Anfängen, mit einem CAGR von 32,35 % wachsen, da Elektrobusse und schwere Lastkraftwagen Energie-Nachfüllungen auf halber Strecke ohne Netzüberlastung suchen.

Die Führung kleiner Pakete wird sich wahrscheinlich nicht schnell erodieren, da städtische Zweiräder in bevölkerungsreichen Volkswirtschaften ein primäres Mobilitätsmittel bleiben. Dennoch führte CATLs Choco-Swap-Ökosystem eine modulare Familie ein, die das Stapeln von Zellen zur Erstellung von 150-kWh-Varianten ermöglicht und Langstrecken-Klasse-8-Lastkraftwagen ermöglicht, Pakete innerhalb von zehn Minuten zu wechseln. Die Ausrichtung von Handhabungsrobotik, Kühlschnittstellen und Datenprotokollen über einen so breiten Kapazitätsbereich steht im Mittelpunkt der entstehenden Plattformstandards, ein Faktor, der die langfristige Kapitalallokation durch Betreiber beeinflussen wird.

Nach Bereitstellungsmodell: Drittanbieter-Netzwerke halten Anteile, Flotten internalisieren Energie

Drittanbieter-Netzwerke besaßen im Jahr 2025 46,90 % der eingesetzten Stationen und schöpften Wert aus der sektorübergreifenden Nachfrage und markenunabhängiger Interoperabilität. Flotteneigene Installationen sind jedoch mit einem CAGR von 33,40 % der am schnellsten wachsende Bereich, da große Paketlieferdienste und Fahrdienst-Giganten direkt investieren, um Energiesouveränität und Margenerhalt zu sichern. Versorgereigene Knoten bleiben begrenzt, bieten aber eine interessante Absicherung für Stromverteiler, die solare Überproduktion durch Tagesladung von Fahrzeugbatterien und nächtliche Netzentladung ausgleichen möchten.

Partnerschaften zwischen Zellenriesen und Mineralölhändlern veranschaulichen den Hebel, den Infrastrukturinhaber einbringen. CATL und Sinopec haben ein Ziel von 10.000 Stationen gesetzt und nutzen dabei mehr als 30.000 Tankstellenstandorte, die bereits über Hochkapazitäts-Netzanschlüsse verfügen. Das wirtschaftliche Argument für flotteneigene Varianten stärkt sich, wo die täglichen Kilometer 350 überschreiten und wo proprietäre Planungssoftware die Stationsauslastung garantieren kann. Drittanbieter-Marktführer reagieren mit gestaffelten Preisen, die vorhersehbare Flottenverträge belohnen und gleichzeitig gelegentliche Fahrer aufnehmen, ein Modell, das die Gesamtökosystem-Liquidität begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad der Station: Robotik treibt Skalierung und Sicherheit voran

Automatisierte Systeme dominierten im Jahr 2025 mit 64,62 % der Installationen, bevorzugt wegen ihrer Tauschzyklen unter fünf Minuten, des 24-Stunden-Betriebs und der Eliminierung von Handhabungsrisiken. Manuelle Kabinette bestehen in peri-urbanen und ländlichen Umgebungen fort, wo Arbeitskosten niedrig und der Verkehr gering sind. Der Wachstumsausblick von 32,75 % für die Automatisierung zeigt, dass Robotik, Computer Vision und Cloud-Planung als wesentlich für die Erreichung der von privaten Investoren geforderten Amortisation unter fünf Jahren angesehen werden.

NIO's Station der vierten Generation demonstrierte einen 144-Sekunden-Tausch bei bis zu 480 Tauschen pro Tag dank KI-optimierter Hubplattformen. Diese Leistungsbenchmarks setzen Nutzererwartungen und erhöhen Markteintrittsbarrieren, was kleinere Betreiber zwingt, entweder mit Ausrüstungs-OEMs zu kooperieren oder sich auf Nischengeografien zu konzentrieren. Modulare Robotikinnovationen senken unterdessen die Montagekosten und ermöglichen Vor-Ort-Upgrades, was einen positiven Kreislauf von Effizienzgewinnen verstärkt, der dazu beiträgt, die Wirtschaftlichkeitslücke in Vororten und Autobahnkorridoren zu schließen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 eine regionale Dominanz von 79,60 % und soll bis 2031 einen CAGR von 31,10 % aufrechterhalten, angetrieben hauptsächlich durch Chinas aggressiven Netzwerkausbau und die aufkommende politische Replikation in Indien und Thailand. China beherbergt über 85 % der weltweit betriebenen Tauschstationen, verankert durch NIO's Netzwerk mit 3.172 Standorten und CATLs Verpflichtung zu 30.000 Stationen bis 2030. Indiens nationale Richtlinien vom Januar 2025, gekoppelt mit bevorzugten GST-Sätzen auf Tauschbatterien, lösten einen Anstieg der neuen Stationsgenehmigungen um 24 % im Quartalsvergleich aus, was auf eine starke regulatorische Zugkraft hinweist.

Europa und Nordamerika befinden sich noch in einem frühen Stadium, schwenken aber von Neugier zu gezielten Pilotprojekten um. Madrids Free2move-Carsharing-Flotte erreichte nach der Installation von Amples modularen Tauschpods eine Verfügbarkeit von 95 %, was Regulatoren dazu veranlasste, Baugenehmigungen für weitere städtische Standorte zu vereinfachen. In den Vereinigten Staaten hat der Last-Mile-Liefergigant FedEx einen Fünf-Stationen-Versuch in Los Angeles initiiert, um die Tauschfähigkeit für seine E-Cargo-Van-Flotte zu bewerten und dabei die nächtliche Batteriespeicherung für die Netzstabilisierung im Rahmen eines Nachfragesteuerungsvertrags mit einem Versorgungsunternehmen zu nutzen. Solche Belege deuten auf einen Rollout in mehreren Städten hin, wenn die Betriebskennzahlen den Laborprognosen entsprechen.

Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, zeigen aber Potenzial für einen Sprung. Nairobis Boda-Boda-Sektor experimentiert mit modularen Rollerpaketen, während die Stadtbusbehörde von São Paulo depotbasierte Tauschkäfige untersucht, um die Routentreue während der Spitzenstromtarife zu maximieren. In Regionen, in denen die Netzresilienz ungleichmäßig ist, bietet die Fähigkeit, Kilowattstunden aus stationären Tauschbatterien zu beziehen und einzuspeisen, eine attraktive Resilienzabsicherung, die die Akzeptanz möglicherweise beschleunigt, sobald die Parität der Gesamtbetriebskosten erreicht ist.

Wettbewerbslandschaft

Die Wettbewerbsarena für Batterien als Service ist mäßig konzentriert, verankert durch frühe Akteure, die proprietäre Robotik, vertikal integrierte Zellenproduktion und langfristige Finanzierungspakete nutzen, um OEM-Partnerschaften zu sichern. NIO bündelt einen umfassenden Leasingplan, der den Fahrzeugkauf von der Energiesubskription trennt, und erweitert damit seine adressierbare Basis, während vorhersehbare nachgelagerte Einnahmen gesichert werden. CATL erweitert seinen Einfluss, indem es den Choco-Swap-Standard an fast 100 Partner lizenziert und damit eine De-facto-Referenzarchitektur schafft, die die Multi-Marken-Kompatibilität beschleunigt.

Strategische Zusammenarbeit prägt die Wettbewerbsdynamik. Sinopecs Tankstellennetz, ABBs Leistungselektronik-Expertise und JD Logistics' Paketvolumen kombinieren sich zu hybriden Geschäftsmodellen, die Energiehandel, Asset-Management und Datenmonetarisierung verbinden. Betreiber konkurrieren bei Durchsatz, Zuverlässigkeit und Ökosystemdiensten wie Batterieanalyse-Dashboards, Restwertgarantien und CO₂-Kredit-Aggregation. Schutzrechtsanmeldungen konzentrieren sich auf Wärmemanagement, Schnellverschlusskupplungen und Algorithmen für vorausschauende Wartung, was den Wandel der Branche hin zur digitalen Differenzierung signalisiert.

Zu den Herausforderern gehören Modular-Batterie-Start-ups, die auf Mikromobilität abzielen, Immobilienentwickler, die nach Ausstattungsdifferenzierung suchen, und Energieversorger, die Tausch-plus-Speicher-Hybride erproben. Das Wettbewerbstempo wird sich voraussichtlich intensivieren, da die Paketpreise fallen, Finanzierungsinstrumente reifen und politische Rahmenbedingungen konvergieren, was letztendlich Akteure mit der Kapitalstärke und logistischen Kompetenz begünstigt, prioritäre Korridore zu erschließen und gleichzeitig hohe Servicestandards aufrechtzuerhalten.

Marktführer für Batterien als Service

NIO Power

Gogoro Inc.

Immotor Technology

Sun Mobility Private Limited

Ample, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ABB lancierte Batterie-Energiespeichersysteme als Service und bündelte kapexfreie stationäre Speicherung mit Leistungsgarantien für gewerbliche und industrielle Kunden.

- April 2025: CATL und Sinopec vereinbarten die Installation von 500 Batterietauschstationen innerhalb des Jahres 2025 und skizzierten einen langfristigen Fahrplan für 10.000 Co-Branded-Standorte.

Berichtsumfang des globalen Markts für Batterien als Service

Batterien als Service revolutioniert den Besitz von Elektrofahrzeugen (EV), indem die teure Batteriekomponente durch eine abonnementbasierte Infrastruktur ersetzt wird. Dieses System ermöglicht es Nutzern, eine entladene Batterie mühelos gegen eine vollgeladene an dafür vorgesehenen Tauschstationen auszutauschen.

Der Markt für Batterien als Service ist nach Servicetyp, Fahrzeugtyp, Batteriekapazität und Geografie segmentiert. Nach Servicetyp ist der Markt in Batterie-Abonnement, Batterie-Leasing und Pay-per-Use segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Zweiräder, Dreiräder und Nutzfahrzeuge segmentiert. Nach Batteriekapazität ist der Markt in weniger als 50 kWh, 50–100 kWh und mehr als 100 kWh segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für Batterien als Service in Werten (USD) für alle oben genannten Segmente.

| Batterie-Abonnement |

| Batterie-Leasing |

| Pay-per-Use |

| Personenkraftwagen |

| Zweiräder |

| Dreiräder |

| Nutzfahrzeuge |

| Unter 50 kWh |

| 50 bis 100 kWh |

| Über 100 kWh |

| Flotteneigen |

| Drittanbieter-Betreiber |

| Versorgereigen |

| Manueller Tausch |

| Automatisierter Tausch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Servicetyp | Batterie-Abonnement | |

| Batterie-Leasing | ||

| Pay-per-Use | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Zweiräder | ||

| Dreiräder | ||

| Nutzfahrzeuge | ||

| Nach Batteriekapazität | Unter 50 kWh | |

| 50 bis 100 kWh | ||

| Über 100 kWh | ||

| Nach Bereitstellungsmodell | Flotteneigen | |

| Drittanbieter-Betreiber | ||

| Versorgereigen | ||

| Nach Automatisierungsgrad der Station | Manueller Tausch | |

| Automatisierter Tausch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Batterien als Service?

Der Markt wurde im Jahr 2026 auf 0,94 Milliarden USD geschätzt und soll bis 2031 3,2 Milliarden USD erreichen.

Welche Region dominiert die Landschaft für Batterien als Service?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 79,60 % im Jahr 2025 und soll bis 2031 einen CAGR von 31,10 % aufrechterhalten.

Warum sind Abonnementmodelle bei Batterien als Service so verbreitet?

Abonnements sichern vorhersehbare monatliche Energiekosten, die mit den Flottenbudgetierungsanforderungen übereinstimmen, und decken 82,76 % des Umsatzes im Jahr 2025 ab.

Wie schnell kann ein moderner Batterietausch abgeschlossen werden?

Vollautomatische Stationen der vierten Generation tauschen ein Personenkraftfahrzeugpaket in etwa 144 Sekunden aus und ermöglichen bis zu 480 tägliche Tausche.

Seite zuletzt aktualisiert am: