Taille et Part du Marché de l'Œsophage de Barrett

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

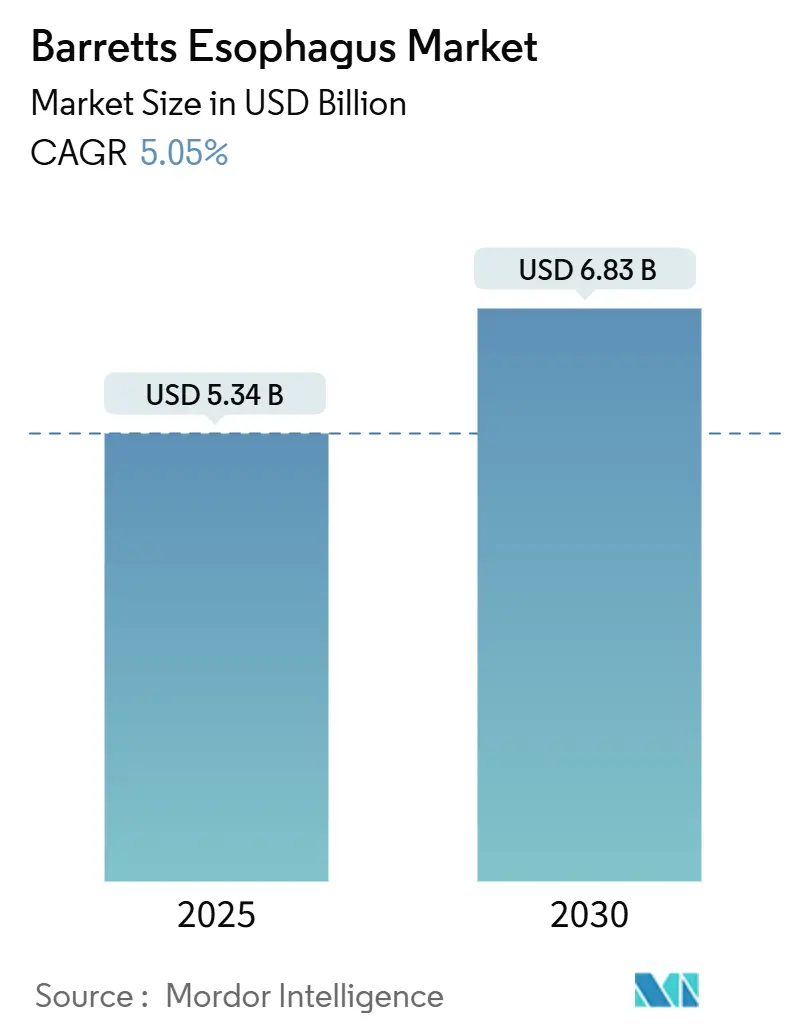

| Taille du Marché (2025) | 5.34 Milliards de dollars |

| Taille du Marché (2030) | 6.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Œsophage de Barrett par Mordor Intelligence

La taille du marché de l'œsophage de Barrett a atteint 5,34 milliards USD en 2025 et devrait grimper à 6,83 milliards USD d'ici 2030, reflétant un CAGR de 5,05% sur la période de prévision. La dynamique de la demande découle de la convergence entre la prévalence croissante de la maladie de reflux gastro-œsophagien (MRGO), l'adoption rapide de l'endoscopie assistée par ordinateur et l'élargissement du remboursement des thérapies ablatives. Les acteurs du marché déploient des modules d'intelligence artificielle (IA) qui améliorent la précision de détection de la dysplasie tout en réduisant les durées de procédure, une avancée qui renforce la différenciation des produits et le pouvoir de fixation des prix. Le profil de tolérance favorable de la cryothérapie élargit l'acceptation par les patients, tandis que la recherche sur les feuillets cellulaires régénératifs signale une évolution à plus long terme vers des protocoles de restauration tissulaire. L'intensité concurrentielle est modérée, avec des partenariats technologiques et des acquisitions ciblées — notamment l'achat en 2025 par Olympus de la start-up d'IA en nuage Odin Vision — témoignant de la volonté des entreprises leaders d'internaliser les capacités en science des données.

Principaux Enseignements du Rapport

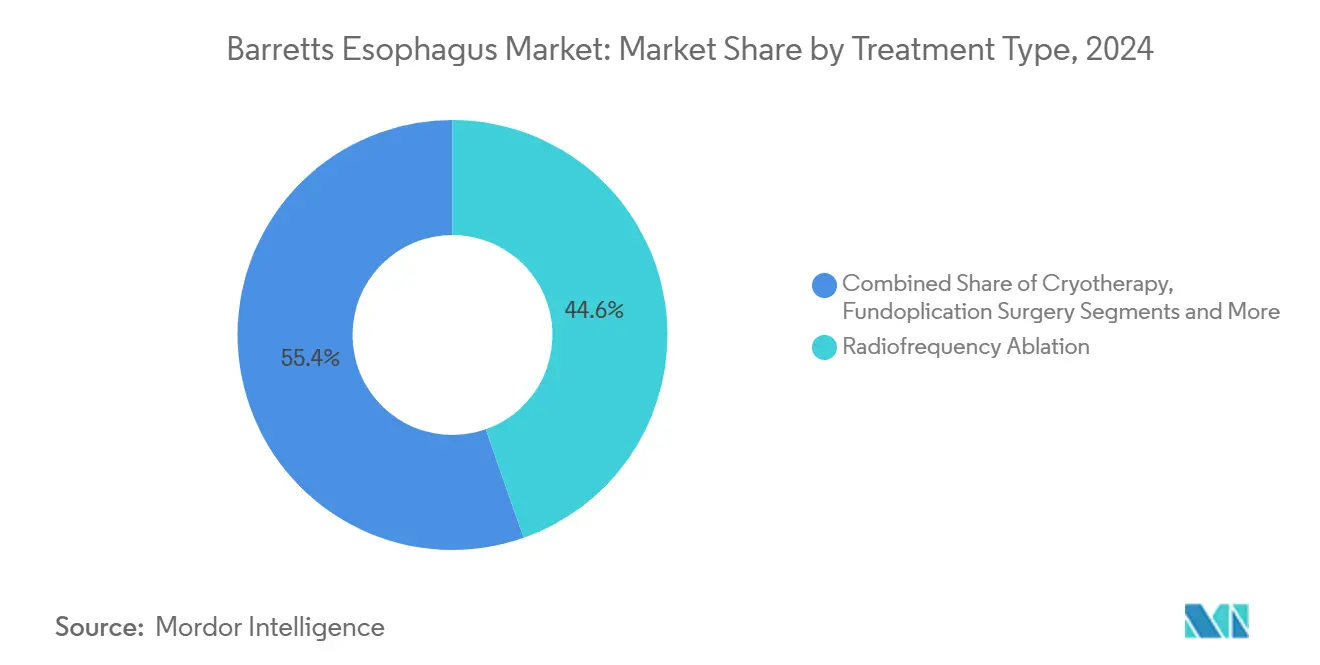

- Par type de traitement, l'ablation par radiofréquence a conservé 44,62% de la part du marché de l'œsophage de Barrett en 2024, tandis que la cryothérapie progresse à un CAGR de 9,26% jusqu'en 2030.

- Par modalité de diagnostic, l'endoscopie a capté 61,36% de la taille du marché de l'œsophage de Barrett en 2024 ; les méthodes d'imagerie avancées devraient se développer à un CAGR de 8,35%.

- Par stade de la maladie, l'œsophage de Barrett non dysplasique a représenté 49,25% des revenus de 2024 ; la dysplasie de haut grade devrait afficher le CAGR le plus rapide de 7,32% jusqu'en 2030.

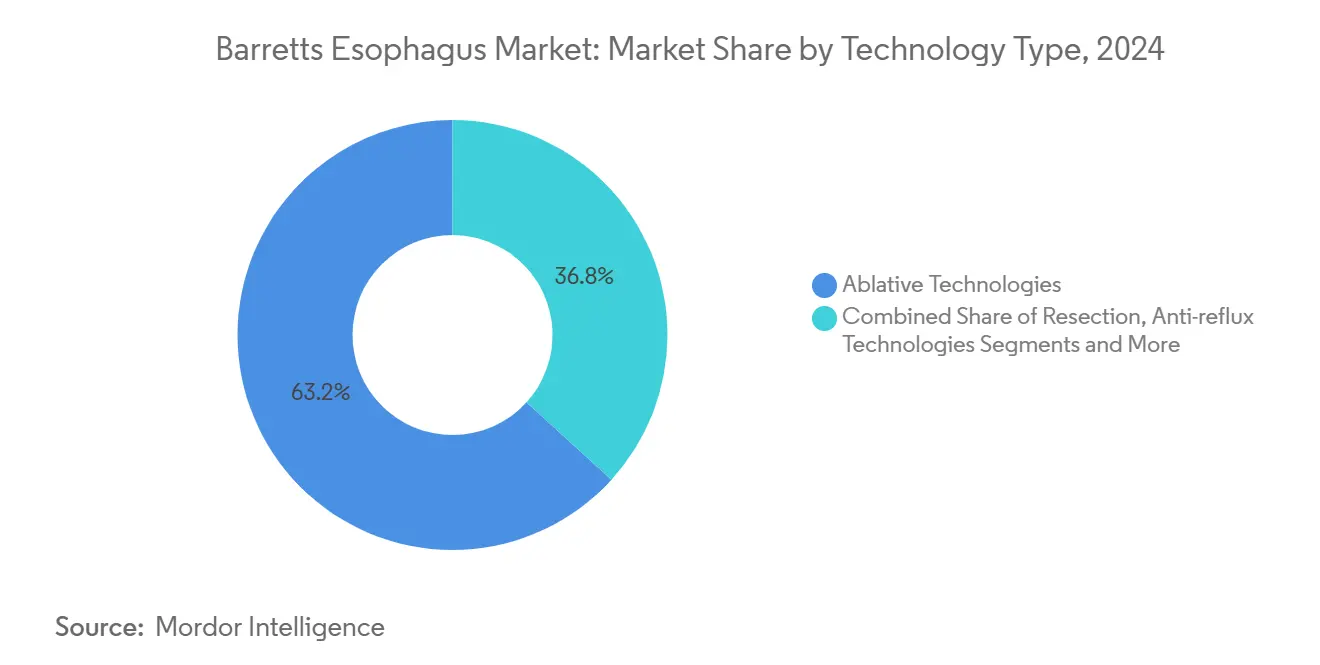

- Par type de technologie, les plateformes ablatives ont dominé avec 63,24% des revenus en 2024, tandis que l'imagerie diagnostique et les tests moléculaires croissent à un CAGR de 8,42%.

- Par utilisateur final, les hôpitaux ont contrôlé 57,81% des dépenses de 2024 ; les centres chirurgicaux ambulatoires devraient progresser à un CAGR de 7,03% à mesure que les protocoles ambulatoires gagnent du terrain.

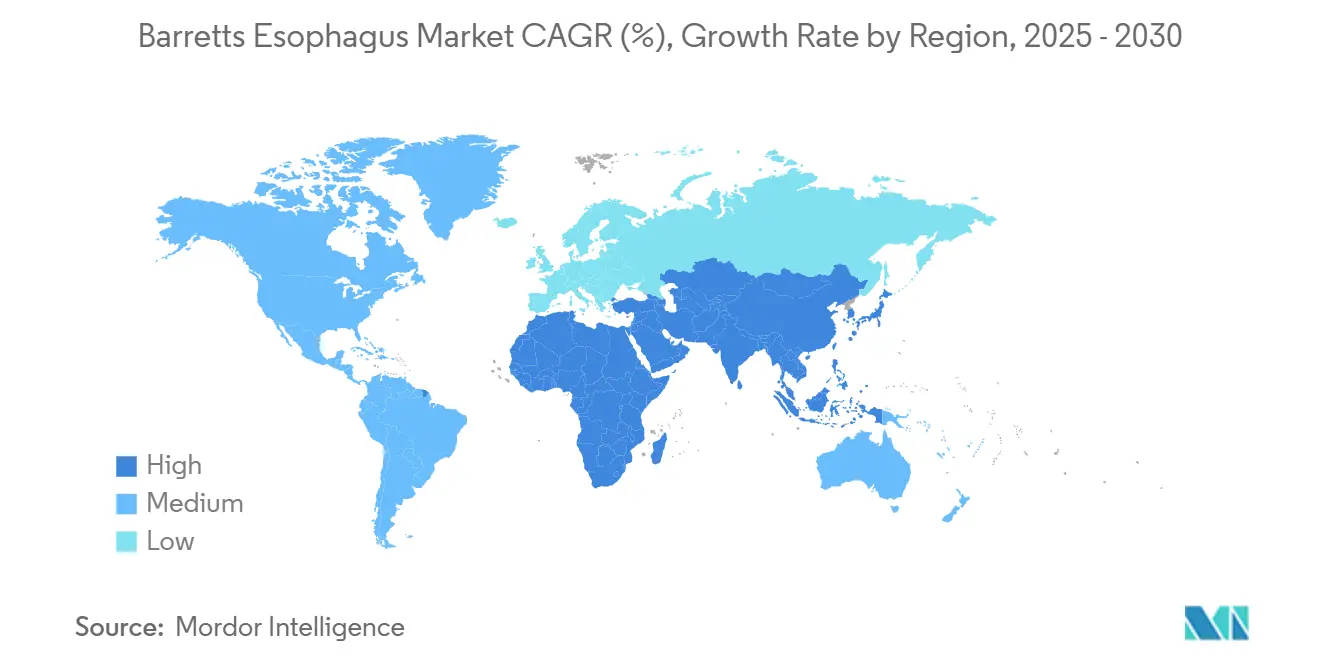

- L'Amérique du Nord a mené avec 39,66% des revenus mondiaux de 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 7,64% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Œsophage de Barrett

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de la MRGO et de l'Obésité | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Croissante des Techniques d'Ablation Endoscopique Minimalement Invasives | + 0.9% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Disponibilité Croissante du Remboursement pour les Procédures d'Ablation par Radiofréquence | + 0.8% | Amérique du Nord en cœur, extension vers les marchés de l'UE | Moyen terme (2-4 ans) |

| Expansion des Programmes de Dépistage pour les Populations à Haut Risque | + 0.7% | APAC en cœur, extension vers le MEA | Long terme (≥ 4 ans) |

| Outils de Détection de la Dysplasie en Temps Réel Assistés par IA Améliorant le Rendement des Procédures | + 1.1% | Mondial, avec une adoption concentrée dans les centres tertiaires | Court terme (≤ 2 ans) |

| Émergence de Feuillets Cellulaires Régénératifs pour Restaurer la Muqueuse Œsophagienne | + 0.3% | Japon, Corée du Sud, avec des recherches précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la MRGO et de l'Obésité

La forte augmentation de l'incidence mondiale de la MRGO, affectant désormais environ 20% des adultes, crée un vivier direct pour la métaplasie de Barrett.[1]Sung-Ho Kim et al., "Dévoiler les Subtilités : Aperçu sur la MRGO," wjgnet.com Des études à l'échelle de la population portant sur 2,3 millions de patients identifient l'obésité comme un facteur de risque indépendant, avec un rapport de cotes de 1,08 et des effets plus marqués observés chez les femmes et les cohortes caucasiennes.[2]Peter Kahrilas et al., "Obésité et Complications du Reflux," onlinelibrary.wiley.com L'adiposité viscérale augmente la pression intra-abdominale, intensifiant ainsi les épisodes de reflux qui accélèrent la transformation cylindrique dans l'œsophage distal. Les interventions bariatriques telles que la gastrectomie en manchon peuvent paradoxalement élever le risque d'œsophage de Barrett sur des horizons de cinq ans, soulignant la nature multifactorielle de la progression de la maladie. L'arriéré de patients qui en résulte alimente une demande soutenue pour les thérapies de surveillance et d'éradication au sein du marché de l'œsophage de Barrett.

Accélération du Passage vers l'Ablation Endoscopique Minimalement Invasive

La thérapie d'éradication endoscopique supplante désormais l'œsophagectomie pour la plupart des cas dysplasiques, l'ablation par radiofréquence (ARF) éliminant la dysplasie chez plus de 90% des patients traités tout en préservant les couches tissulaires saines.[3]Mass General Hospital, "Traitement par Ablation par Radiofréquence pour l'Œsophage de Barrett," massgeneral.org La cryothérapie à l'azote liquide réduit la douleur liée à la procédure cinq fois par rapport à l'ARF, ce qui stimule l'adoption accélérée dans les centres privilégiant les résultats rapportés par les patients.[4]Joshua Melson et al., "La Cryothérapie par Pulvérisation d'Azote Liquide Réduit la Douleur," lww.com La cryothérapie par pulvérisation atteint 76% de rémission complète dans les maladies réfractaires à l'ARF, répondant à un sous-groupe autrement insuffisamment traité. Les stratégies combinées associant la résection muqueuse endoscopique à une ablation ultérieure permettent une éradication à 98,8% et fournissent des données de stadification histologique qui guident le suivi personnalisé. Collectivement, ces options minimalement invasives renforcent la migration procédurale vers les plateformes ambulatoires, amplifiant la croissance dans les lignes de dispositifs et de services du marché de l'œsophage de Barrett.

Détection de la Dysplasie en Temps Réel Assistée par IA Améliorant le Rendement

Les algorithmes de vision artificielle intégrés dans les endoscopes de nouvelle génération enregistrent une sensibilité de 93,8% et une spécificité de 90,7% pour la néoplasie de Barrett, surpassant de manière décisive les examinateurs non assistés. Le CAD EYE de Fujifilm augmente de 17% les taux de détection des adénomes et réduit le temps de mesure des lésions à 2,8 secondes, illustrant des gains d'efficacité tangibles dans les flux de travail. Des essais prospectifs à la Clinique Mayo ont enregistré un taux de détection des adénomes de 38,6% avec assistance par IA contre 34,2% dans les bras comparateurs, indiquant un gain clinique en conditions réelles. Au-delà de l'identification, la génération automatisée de rapports et les tableaux de bord de métriques de qualité réduisent les omissions de documentation qui peuvent entraver le remboursement. À mesure que les centres tertiaires valident ces avantages, l'adoption se propage vers les établissements secondaires, élargissant la base installée pour les systèmes d'imagerie premium au sein du marché de l'œsophage de Barrett.

Élargissement du Remboursement pour l'Ablation par Radiofréquence

La mesure de qualité MIPS n°249 de 2025 oblige les prestataires américains à documenter la morphologie de Barrett et la dysplasie, liant la conformité à des incitations à la performance qui stimulent les volumes de procédures. Medicare rembourse désormais l'ARF pour la dysplasie de haut et de bas grade sur confirmation d'un expert, élargissant l'éligibilité au-delà des directives antérieures plus restrictives. Les payeurs privés reflètent la politique fédérale ; Capital BlueCross a jugé fin 2024 l'ARF médicalement nécessaire pour les cas de bas grade, simplifiant les voies d'autorisation préalable. Ces politiques suppriment collectivement les frictions financières, accélèrent les schémas d'orientation et élèvent l'utilisation des dispositifs dans les établissements hospitaliers et ambulatoires, renforçant directement le marché de l'œsophage de Barrett.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Systèmes Endoscopiques Avancés | -0.6% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Compétences Spécialisées Limitées en Dehors des Centres Tertiaires | -0.4% | APAC, MEA, avec des lacunes de formation dans les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Durabilité à Long Terme Incertaine de Certaines Modalités Ablatives | -0.3% | Mondial, affectant les protocoles de sélection des traitements | Moyen terme (2-4 ans) |

| Concurrence des Diagnostics de Capture Cellulaire Non Endoscopiques | -0.2% | Amérique du Nord et UE, avec des alternatives autorisées par la FDA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses en Capital Élevées pour les Plateformes Endoscopiques Avancées

Les tours d'imagerie complètes prêtes pour l'IA, les moniteurs 4K et les cathéters d'ablation à usage unique exigent des investissements initiaux pouvant dépasser 400 000 USD par salle, mettant à rude épreuve les budgets des petits hôpitaux et des institutions publiques. Les contrats de maintenance annuels, les licences logicielles et les frais de certification du personnel aggravent l'obstacle. Les marchés émergents font face à des droits de douane à l'importation et à une volatilité des devises qui élargissent l'écart d'accessibilité, retardant les cycles de renouvellement technologique. Bien que des options de financement et des modèles de paiement à la procédure existent, leur adoption reste incohérente, limitant la pénétration des dispositifs dans les zones géographiques sensibles aux coûts. En conséquence, l'expansion des revenus au sein des segments du marché de l'œsophage de Barrett qui dépendent d'équipements en capital premium connaît des poches de sous-performance par rapport à la croissance globale.

Compétences Spécialisées Limitées au-delà des Centres Tertiaires

Les procédures techniquement exigeantes telles que la résection muqueuse endoscopique circonférentielle ou la dissection hybride requièrent une expertise concentrée dans les pôles académiques. Les prestataires ruraux manquent souvent d'exposition aux programmes de formation à haut volume approuvés par des sociétés telles que l'ESGE, entravant la diffusion des protocoles de soins avancés. Sans opérateurs qualifiés, les centres communautaires se rabattent sur la surveillance ou orientent les patients sur de longues distances, prolongeant les délais d'attente et élevant le risque de progression de la maladie. Le télé-mentorat et les modèles de simulation, notamment l'EndoGel de Fujifilm, comblent les lacunes de connaissances, mais la montée en échelle reste progressive. Ce déséquilibre de la main-d'œuvre tempère le potentiel de croissance dans les zones de desserte secondaires et tertiaires du marché de l'œsophage de Barrett.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : La Cryothérapie Gagne du Terrain face à la Dominance Thermique

L'ablation par radiofréquence a représenté 44,62% des revenus de 2024, en faisant le contributeur unique le plus important à la taille du marché de l'œsophage de Barrett. Néanmoins, le CAGR prévisionnel de 9,26% de la cryothérapie signale un pivot vers les modalités à énergie froide qui promettent une pénétration tissulaire plus profonde avec un inconfort post-procédural plus léger. Les systèmes à azote liquide enregistrent 76% de rémission complète dans les cas non répondeurs à l'ARF, convertissant ainsi les cohortes de sauvetage en flux de revenus viables pour les fabricants de dispositifs. La résection muqueuse endoscopique remplit un rôle spécialisé, excisant des nodules discrets tout en fournissant une histologie en bloc qui guide les calendriers d'ablation ultérieurs. La thérapie photodynamique décline en raison de la photosensibilité prolongée et de l'attrition du remboursement, tandis que la chirurgie anti-reflux maintient sa pertinence pour la réparation anatomique associée à une régression durable de la dysplasie. Les protocoles cliniques favorisent désormais les combinaisons par étapes — résection muqueuse suivie d'une ablation thermique ou cryogénique — pour maximiser l'éradication complète et minimiser les récidives, renforçant les schémas d'utilisation multi-dispositifs dans le marché de l'œsophage de Barrett.

Le mix thérapeutique façonne les cycles d'approvisionnement : les hôpitaux investissent à la fois dans des consoles d'ARF et de cryothérapie pour couvrir la pathologie hétérogène, tandis que les centres ambulatoires sélectionnent des plateformes qui équilibrent le coût en capital avec l'étendue des procédures. L'accréditation de formation par les sociétés spécialisées encourage la compétence multi-modalités, et les fabricants regroupent les dispositifs avec des tableaux de bord de performance qui suivent les taux d'éradication, facilitant les obligations de reporting qualité. Ces dynamiques créent un champ concurrentiel stratifié où des consommables différenciés, des contrats de service et des consoles à algorithmes se disputent des parts au sein du marché de l'œsophage de Barrett.

Par Modalité de Diagnostic : L'Innovation en Imagerie Redéfinit les Étalons-Or

L'endoscopie est restée l'ancre diagnostique avec 61,36% des ventes de 2024, mais les systèmes à imagerie améliorée devraient dépasser la croissance des endoscopes de base à un CAGR de 8,35%. L'imagerie en bande étroite et la chromoendoscopie améliorent la détection de la dysplasie sans ajouter de coûts de colorants, et la série EZ1500 d'Olympus emploie une optique à profondeur de champ étendue qui affine la visualisation des lésions à des distances variables. La biopsie reste essentielle pour la confirmation histologique, mais l'échantillonnage transépithélial à large surface (WATS3D) augmente le rendement incrémental de détection de la dysplasie de 140% par rapport aux biopsies du protocole de Seattle, élargissant les revenus de laboratoire. Les dispositifs non endoscopiques tels qu'EsoCheck obtiennent 95% de préférence des patients, servant d'outils de triage qui orientent les candidats à haut risque vers une endoscopie de confirmation. Les cadres réglementaires s'adaptent : la FDA américaine accélère les voies 510(k) pour les logiciels d'IA adjuvants, tandis que les comités ISO élaborent de nouvelles métriques d'assurance qualité pour la pathologie numérique. Ensemble, ces jalons soutiennent des trajectoires de croissance à deux chiffres dans la tranche diagnostique du marché de l'œsophage de Barrett.

Les acteurs du marché accordent désormais des licences croisées sur les bibliothèques d'IA, marient l'analytique en nuage avec le matériel et déploient des modèles d'abonnement qui monétisent les mises à jour logicielles. Les payeurs observent une sensibilité diagnostique croissante et, en retour, autorisent des codes de facturation pour les procédures assistées par ordinateur, renforçant les hausses de revenus. Dans les économies émergentes, l'endoscopie capsulaire portable avec triage par apprentissage automatique promet de démocratiser la détection précoce dans les cliniques de soins primaires, soulignant un avenir où l'innovation en imagerie stimule l'expansion géographique du marché de l'œsophage de Barrett.

Par Stade de la Maladie : La Dysplasie de Haut Grade Intensifie l'Urgence d'Intervention

L'œsophage de Barrett non dysplasique a représenté 49,25% des revenus de 2024, soulignant la charge de surveillance que les unités d'endoscopie assument tous les trois à cinq ans. Pourtant, la dysplasie de haut grade affichera le CAGR le plus rapide de 7,32% à mesure que l'imagerie améliorée pousse à une identification plus précoce et que les mises à jour des recommandations favorisent l'éradication active plutôt que la surveillance attentive. Le risque annuel de transformation maligne passe de 0,12% dans les formes non dysplasiques à plusieurs points de pourcentage dans les sous-types dysplasiques, entraînant une conversion thérapeutique. La dysplasie de bas grade est désormais rapidement traitée par ARF une fois la confirmation d'un expert obtenue, reflétant des preuves croissantes que l'ablation précoce réduit de moitié la progression vers le cancer. L'adénocarcinome œsophagien précoce bénéficie de la dissection sous-muqueuse, notamment dans les centres d'Asie de l'Est rapportant 61% de résections curatives avec de faibles taux de perforation. Des régimes adjuvants à base d'aspirine font l'objet d'évaluations dans des essais pour la prévention des récidives post-ablation. Cette escalade des soins spécifique au stade augmente la fréquence des procédures par patient, faisant monter les taux d'utilisation des dispositifs et les revenus récurrents dans le marché de l'œsophage de Barrett.

Les implications commerciales incluent une demande croissante pour des capuchons de ligature multi-bandes, des générateurs électrochirurgicaux avec modulation fine de l'énergie et des kits d'anse à usage unique adaptés à la morphologie des lésions. Des liens pharmaceutiques émergent à mesure que la suppression acide et les médicaments anti-inflammatoires deviennent des adjuvants standard, créant des opportunités de co-commercialisation entre les fabricants de dispositifs et les fabricants de médicaments. À mesure que les invites des dossiers médicaux électroniques signalent le grade de dysplasie, les pipelines d'orientation vers les endoscopistes interventionnels se raccourcissent, augmentant les volumes de cas trimestriels et renforçant le mix de revenus axé sur le stade dans le marché de l'œsophage de Barrett.

Par Type de Technologie : Les Diagnostics Défient la Suprématie Ablative

Les systèmes ablatifs ont contribué à 63,24% du chiffre d'affaires de 2024, mais les diagnostics sont en voie d'atteindre un CAGR de 8,42% sur la dynamique de l'IA. Le CAD EYE de Fujifilm, l'EVIS X1 d'Olympus et le GI Genius de Medtronic élargissent la précision de détection et poussent la demande de consommables pour les cathéters d'imagerie améliorée. Les dispositifs de résection maintiennent une croissance à un chiffre moyen à mesure que les programmes de formation se propagent, et les kits Duette permettent la mucosectomie circonférentielle pour des segments de >10 cm avec une précision guidée par vidéo. Les implants anti-reflux tels que l'augmentation du sphincter magnétique ajoutent une dimension fonctionnelle, atteignant 72% de régression dans l'œsophage de Barrett à segment court après un an. Les avancées diagnostiques incluent également des tests épigénétiques comme Esopredict, désormais sous Castle Biosciences, prévoyant le risque de progression et façonnant des intervalles de suivi individualisés. Les organoïdes dérivés de patients, bien qu'encore pré-commerciaux, préfigurent le criblage de médicaments ex vivo qui pourrait réorienter la sélection thérapeutique. Combinées, ces innovations réduisent la domination historique de l'ablation et diversifient les sources de revenus au sein du marché de l'œsophage de Barrett.

Les fabricants regroupent de plus en plus le matériel en capital avec des tableaux de bord en nuage et des kits de consommables, verrouillant les revenus récurrents tout en élevant les coûts de changement. Le financement par capital-risque afflue vers les modules d'imagerie définis par logiciel, tandis que les acteurs établis se couvrent avec des fusions-acquisitions ciblées pour acquérir de la propriété intellectuelle algorithmique. L'étendue technologique devient ainsi un déterminant clé des classements des fournisseurs, intensifiant la guerre de différenciation au sein du marché de l'œsophage de Barrett.

Par Utilisateur Final : La Montée de l'Ambulatoire Redéfinit l'Économie du Site de Service

Les hôpitaux ont maintenu 57,81% des recettes de 2024 grâce aux soins intensifs de secours et aux comités de revue multidisciplinaires des cas. Pourtant, les centres chirurgicaux ambulatoires (CCA) progresseront à un CAGR de 7,03% à mesure que les durées de procédure se réduisent à 25-35 minutes et que la sortie le jour même devient routinière. Les CCA séduisent les payeurs par des frais d'établissement moins élevés et les patients par une planification simplifiée, incitant les opérateurs de réseaux à ajouter des salles d'endoscopie équipées à la fois pour l'ARF et la cryothérapie. Les cliniques spécialisées liées aux hôpitaux universitaires mêlent recherche, essais d'imagerie avancée et programmes de formation continue qui attirent des orientations régionales. Les mesures de maîtrise des coûts favorisent les établissements ambulatoires à haut débit, incitant les fabricants de dispositifs à adapter les formations et les packages de service pour le personnel des CCA qui gère les risques de saignement post-procédural et de sténose. La surveillance réglementaire par le CLIA et le CAP assure la parité de qualité ; les tests moléculaires comme EsoGuard se soumettent aux tests de compétence, intégrant les flux de travail de laboratoire dans les pratiques communautaires. Les changements dans le mix du site de service réallouent les dépenses en capital et réordonnent les cycles d'approvisionnement, renforçant la visibilité ambulatoire au sein du marché de l'œsophage de Barrett.

Les contrats de soins basés sur la valeur remboursent de plus en plus par épisode plutôt que par établissement, incitant les hôpitaux à développer des CCA en coentreprise pour conserver les revenus procéduraux. Les fabricants de dispositifs répondent avec des consoles compactes et des tours modulaires adaptés aux établissements à espace limité, tout en offrant une connectivité en nuage pour le dépannage à distance. Ces dynamiques cimentent les canaux ambulatoires comme moteurs de croissance dans le marché de l'œsophage de Barrett.

Analyse Géographique

L'Amérique du Nord a détenu 39,66% des revenus mondiaux de 2024, ancrée par l'extension de Medicare pour l'ARF et la documentation obligatoire de Barrett dans le cadre du MIPS n°249. La région bénéficie d'une adoption précoce de l'IA ; la Clinique Mayo et les principaux réseaux de prestation intégrée standardisent l'imagerie assistée par ordinateur qui élève les références de détection tout en soutenant la conformité aux métriques de qualité. L'extension de l'étiquetage LINX de Johnson & Johnson intègre les implants anti-reflux dans les parcours de soins de Barrett, permettant à 71% des patients traités d'arrêter leur médication quotidienne contre le reflux, une statistique qui sous-tend une croissance procédurale robuste. Les subventions des NIH, dont une attribution de 8 millions USD à University Hospitals, dynamisent la recherche translationnelle sur le dépistage non endoscopique, élargissant la cohorte adressable dans les milieux communautaires. Cependant, les pénuries rurales d'endoscopistes avancés persistent, soutenant l'intérêt pour les technologies à éponge capsulaire que les équipes de soins primaires peuvent administrer.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,64% à mesure que la prévalence de la MRGO rattrape les niveaux occidentaux et que les systèmes de santé investissent dans des plateformes de grossissement optique. Les centres japonais rapportent des taux d'œsophage de Barrett à segment court approchant 2%, tandis que des études vietnamiennes citent une prévalence de 2,4% avec une hernie hiatale présentant un rapport de cotes de 7,53. L'Iran affiche des pics régionaux à 10,7% dans la province de Yazd, laissant entrevoir des modificateurs génétiques ou alimentaires qui pourraient guider de futures stratégies préventives. Le Consortium Barrett d'Asie-Pacifique promeut l'imagerie en bande étroite, mais des standards de formation hétérogènes entravent une adoption uniforme. Les agences réglementaires privilégient les soumissions de données locales ; ainsi, les multinationales s'associent souvent à des pôles académiques nationaux pour obtenir des enregistrements de produits, alimentant des boucles d'innovation localisées. Les hôpitaux des villes chinoises de premier rang et de l'Inde métropolitaine adoptent des endoscopes prêts pour l'IA, tandis que les établissements des provinces périphériques s'appuient sur le dépistage capsulaire économique, élargissant ensemble la base de revenus régionale du marché de l'œsophage de Barrett.

L'Europe maintient une expansion à un chiffre moyen, façonnée par les délais du Règlement sur les Dispositifs Médicaux (RDM) qui s'étendent jusqu'en 2028 et exigent des preuves cliniques complètes pour la recertification des produits. L'intégration d'Odin Vision par Olympus améliore la disponibilité de l'analytique en nuage dans les salles d'endoscopie de l'UE, tandis que le modèle EndoGel de Fujifilm aide à la maîtrise des techniques de dissection sous-muqueuse. La prescription de nouveaux bloqueurs d'acide compétitifs du potassium tels que le vonoprazan élargit le contrôle pharmacologique du reflux, complétant les interventions procédurales et renforçant la demande de suivi diagnostique. Le remboursement régional varie : les assureurs légaux allemands couvrent largement l'ARF et les résections endoscopiques, tandis que les systèmes d'Europe du Sud progressent plus lentement, entraînant une pénétration inégale. Néanmoins, des programmes de formation harmonisés et des réseaux cliniques transfrontaliers soutiennent le transfert de connaissances, favorisant une croissance progressive mais résiliente dans le marché de l'œsophage de Barrett.

Paysage Concurrentiel

Le marché de l'œsophage de Barrett présente une concentration modérée : les principaux fournisseurs mondiaux Medtronic, Boston Scientific et Olympus exploitent collectivement des portefeuilles de produits diversifiés intégrant l'ARF, la cryothérapie et l'imagerie assistée par IA. La franchise Barrx de Medtronic reste le pilier procédural pour l'éradication de la dysplasie, renforcée par une décennie de données de sécurité et une large familiarité des médecins. Olympus a intensifié sa stratégie numérique via une acquisition de 66 millions USD d'Odin Vision, sécurisant des algorithmes propriétaires de vision par ordinateur qui améliorent la reconnaissance des lésions en temps réel et l'efficacité de la tenue des dossiers. Boston Scientific a déclaré 4,663 milliards USD de revenus au premier trimestre 2025, indiquant des ventes robustes dans le segment endoscopie et soulignant la durabilité commerciale de ses kits d'hémostase et de récupération.

Les entreprises technologiques adjacentes poursuivent des acquisitions stratégiques ciblées : Castle Biosciences a absorbé Previse pour acquérir le test moléculaire Esopredict qui prédit la progression vers la dysplasie de haut grade, donnant à l'entreprise un ancrage dans les flux de revenus centrés sur la surveillance. Merit Medical a investi 105 millions USD pour acquérir Endogastric Solutions, ancrant sa compétitivité dans les implants anti-reflux qui complètent les thérapies ablatives. Des perturbateurs émergents tels que Cyted reçoivent l'autorisation 510(k) pour les dispositifs de collecte par éponge capsulaire, abaissant les barrières au dépistage dans les contextes de soins primaires. La plateforme de fluorescence de Lumicell soutenue par les NIH cible la cartographie précoce des lésions, indiquant que la sophistication de l'imagerie reste un champ de bataille central.

La différenciation stratégique repose sur l'intégration de l'IA, l'expérience utilisateur et la documentation des résultats. Les fournisseurs regroupent des tableaux de bord en nuage, des analyses prédictives et des modules de facturation simplifiés pour sécuriser des contrats à long terme. Les écosystèmes de formation — couvrant les simulateurs de réalité virtuelle, le tutorat sur site et les certificats de performance — fidélisent davantage la clientèle. En conséquence, les leaders du marché renforcent leurs positions même si des entrants agiles exploitent des segments de niche, maintenant un environnement concurrentiel dynamique mais équilibré au sein du marché de l'œsophage de Barrett.

Leaders du Secteur de l'Œsophage de Barrett

Medtronic plc

Boston Scientific Corp.

Cook Medical LLC

Olympus Corp.

STERIS plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : ProPhase Labs a reçu le brevet américain n° 12379378-B2 pour les méthodes de biomarqueurs BE-Smart qui ont atteint plus de 95% de succès technique dans les spécimens de cytologie et de biopsie aux forceps.

- Mai 2025 : Olympus a obtenu l'autorisation de la FDA pour les endoscopes EZ1500 avec technologie à profondeur de champ étendue afin d'améliorer la visualisation des lésions lors de la surveillance de l'œsophage de Barrett.

- Mai 2025 : Castle Biosciences a finalisé l'acquisition de Previse, intégrant le test Esopredict qui stratifie le risque de progression chez les patients atteints d'œsophage de Barrett.

Portée du Rapport Mondial sur le Marché de l'Œsophage de Barrett

| Ablation par Radiofréquence (ARF) |

| Cryothérapie |

| Résection Muqueuse Endoscopique (RME) |

| Thérapie Photodynamique (TPD) |

| Chirurgie de Fundoplication |

| Autres |

| Endoscopie |

| Biopsie |

| Imagerie (Imagerie en Bande Étroite, Chromoendoscopie) |

| Autres |

| Œsophage de Barrett Non Dysplasique (OBND) |

| Dysplasie de Bas Grade (DBG) |

| Dysplasie de Haut Grade (DHG) |

| Adénocarcinome Œsophagien Précoce (AOE) |

| Technologies Ablatives |

| Technologies de Résection |

| Technologies Anti-reflux |

| Imagerie Diagnostique et Tests Moléculaires |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Ablation par Radiofréquence (ARF) | |

| Cryothérapie | ||

| Résection Muqueuse Endoscopique (RME) | ||

| Thérapie Photodynamique (TPD) | ||

| Chirurgie de Fundoplication | ||

| Autres | ||

| Par Modalité de Diagnostic | Endoscopie | |

| Biopsie | ||

| Imagerie (Imagerie en Bande Étroite, Chromoendoscopie) | ||

| Autres | ||

| Par Stade de la Maladie | Œsophage de Barrett Non Dysplasique (OBND) | |

| Dysplasie de Bas Grade (DBG) | ||

| Dysplasie de Haut Grade (DHG) | ||

| Adénocarcinome Œsophagien Précoce (AOE) | ||

| Par Type de Technologie | Technologies Ablatives | |

| Technologies de Résection | ||

| Technologies Anti-reflux | ||

| Imagerie Diagnostique et Tests Moléculaires | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'œsophage de Barrett en 2025 ?

La taille du marché de l'œsophage de Barrett s'élève à 5,34 milliards USD en 2025 avec une perspective de CAGR de 5,05% jusqu'en 2030.

Quel traitement connaît la croissance la plus rapide ?

La cryothérapie mène la croissance, projetée à un CAGR de 9,26% en raison d'une tolérance et d'une efficacité supérieures dans les cas réfractaires à l'ARF.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,64%, portée par la prévalence croissante de la MRGO et l'expansion de l'infrastructure endoscopique.

Comment l'IA transforme-t-elle le diagnostic de l'œsophage de Barrett ?

Les modules d'IA tels que CAD EYE élèvent la sensibilité de détection de la dysplasie au-dessus de 90% et réduisent le temps de mesure des lésions, améliorant la qualité procédurale.

Qu'est-ce qui motive la migration ambulatoire des procédures liées à l'œsophage de Barrett ?

Des durées de procédure plus courtes, des coûts d'établissement moins élevés et des protocoles de sortie le jour même déplacent l'ablation et la surveillance vers les centres chirurgicaux ambulatoires.

Quelles entreprises dominent le paysage concurrentiel ?

Medtronic, Boston Scientific et Olympus dominent avec des portefeuilles complets couvrant l'ablation, l'imagerie et l'IA, tandis que les nouveaux entrants se concentrent sur les diagnostics non endoscopiques.

Dernière mise à jour de la page le: