Taille et Part du Marché de l'Œsophagite à Éosinophiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

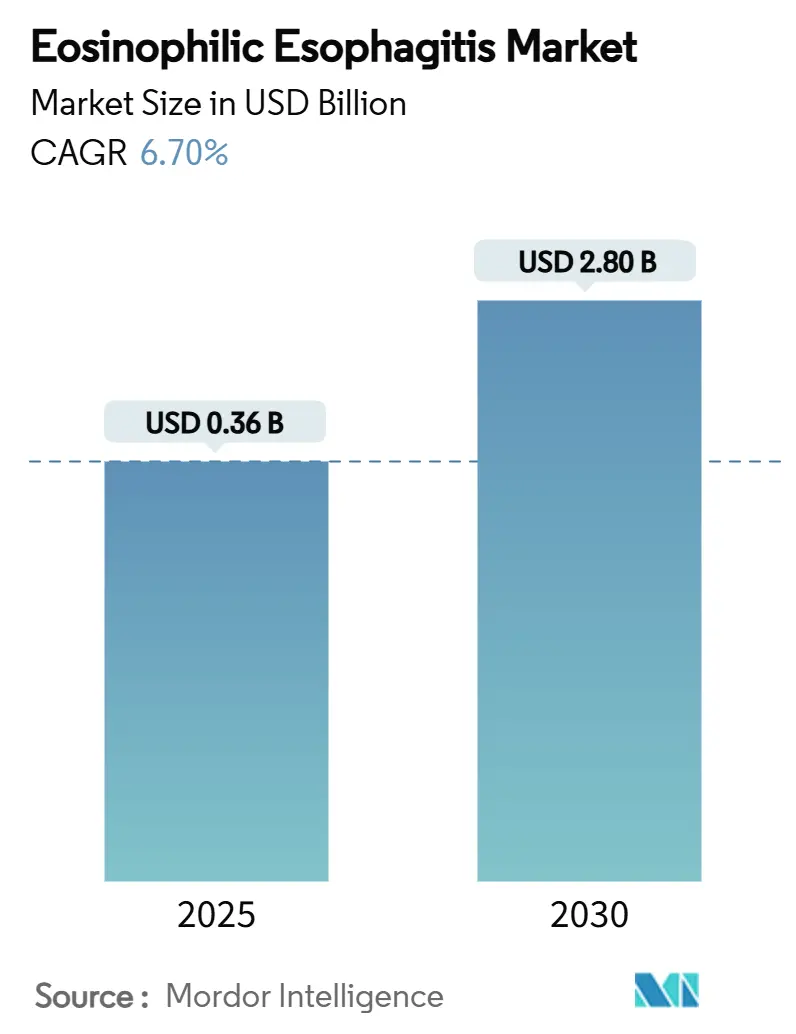

| Taille du Marché (2025) | 0.36 Milliards de dollars |

| Taille du Marché (2030) | 2.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

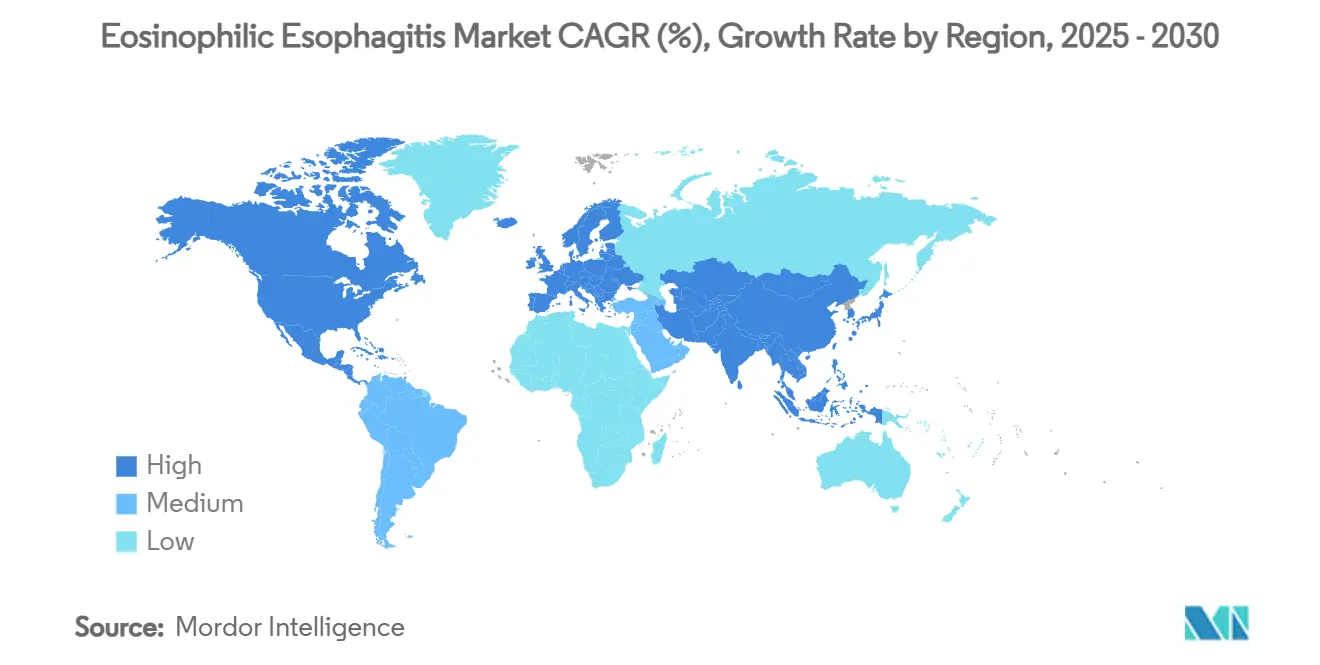

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Œsophagite à Éosinophiles par Mordor Intelligence

La taille du marché de l'œsophagite à éosinophiles est de 0,36 milliard USD en 2025 et devrait atteindre 2,80 milliards USD d'ici 2030, reflétant un CAGR de 6,7 % pour la période d'examen. La croissance robuste découle d'un diagnostic plus précoce, d'approbations accélérées de biologiques et d'une adoption de thérapies de précision qui fait évoluer la pratique clinique de la suppression des symptômes vers le contrôle immunologique de la maladie. Les biologiques haut de gamme affichent des prix élevés, mais l'appétit croissant des payeurs pour les contrats basés sur la valeur signale une volonté de rembourser lorsque les résultats sont prouvés. Les performances régionales divergent : l'Amérique du Nord bénéficie d'une pénétration avancée de l'endoscopie et d'un remboursement spécialisé, tandis que l'Asie-Pacifique augmente rapidement ses capacités et génère le volume incrémental le plus rapide. Le champ concurrentiel se consolide autour de deux actifs commercialisés, tandis qu'un large pipeline explore les cibles IL-5, IL-15, Siglec-8 et les technologies de délivrance locale à action prolongée qui pourraient élargir les choix thérapeutiques et réduire le risque d'immunogénicité.[1]American Journal of Managed Care, "Accords basés sur la valeur dans les médicaments de spécialité," ajmc.com

Principaux Enseignements du Rapport

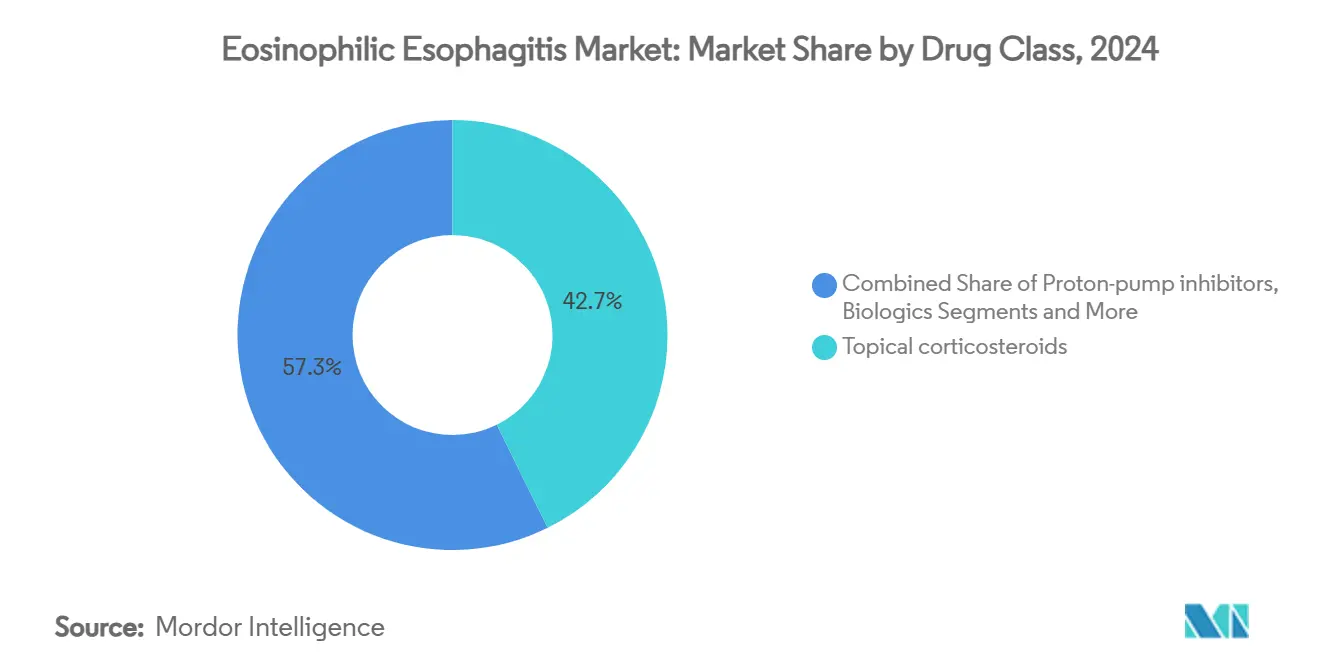

- Par classe de médicaments, les corticostéroïdes topiques détenaient 42,7 % de la part du marché de l'œsophagite à éosinophiles en 2024, tandis que les biologiques progressent à un CAGR de 8,8 % jusqu'en 2030.

- Par voie d'administration, les thérapies topiques avalées ont capturé 49,4 % de la taille du marché de l'œsophagite à éosinophiles en 2024, et l'injection parentérale se développe à un CAGR de 6,3 % jusqu'en 2030.

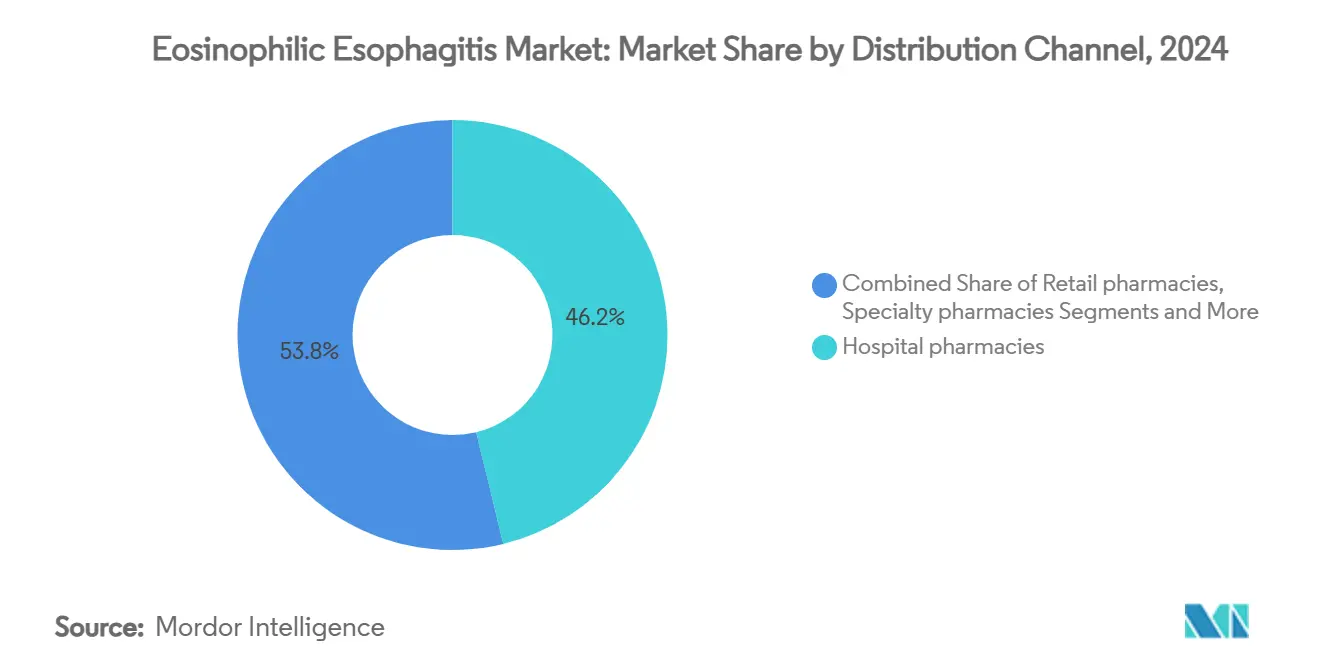

- Par canal de distribution, les pharmacies hospitalières ont représenté 46,2 % des revenus en 2024 ; les pharmacies spécialisées affichent le CAGR projeté le plus élevé à 7,1 % jusqu'en 2030, à mesure que les exigences de dispensation des biologiques s'élargissent.

- Par géographie, l'Amérique du Nord était en tête avec 55,1 % de part des revenus en 2024, tandis que l'Asie-Pacifique croît à un CAGR de 9,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Œsophagite à Éosinophiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante et amélioration des taux de diagnostic | +1.80% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Approbation par la FDA des premiers biologiques ciblés | +2.10% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lancement de la suspension orale de budésonide | +1.20% | Amérique du Nord en cœur de cible, expansion mondiale | Court terme (≤ 2 ans) |

| Adoption de tests non invasifs à base de peptides | +0.90% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Plateformes de délivrance locale à action prolongée | +0.70% | Mondial, phase de développement | Long terme (≥ 4 ans) |

| Contrats basés sur la valeur pour les biologiques à coût élevé | +0.60% | Marchés matures en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante et Amélioration des Taux de Diagnostic

L'amélioration des protocoles de biopsie et une meilleure sensibilisation des gastroentérologues ont porté la prévalence à 163,08 cas pour 100 000 personnes parmi les populations assurées commercialement. L'élargissement du filet diagnostique oriente vers le marché de l'œsophagite à éosinophiles des patients précédemment non détectés, augmentant la demande thérapeutique et soutenant la création de cliniques spécialisées. Les programmes de formation standardisent les critères histologiques, réduisant ainsi le sous-diagnostic qui limitait autrefois les opportunités de revenus. Le dépistage des cohortes atopiques gagne du terrain, ce qui signifie que le volume adressable continuera de s'élargir à moyen terme. Ces dynamiques soutiennent l'adoption soutenue des thérapies traditionnelles et biologiques sur le marché de l'œsophagite à éosinophiles.

Approbations par la FDA des Premiers Biologiques Ciblés

Dupixent a atteint 59 % de rémission histologique contre 6 % pour le placebo dans les essais pivots et a établi un nouveau référentiel d'efficacité. Son autorisation américaine de 2022 et son approbation européenne de 2023 ont positionné les biologiques comme traitement de première ligne pour les cas sévères, propulsant la croissance premium au sein du marché de l'œsophagite à éosinophiles. L'approbation a validé la signalisation IL-4/IL-13 comme cible et a suscité un intérêt pour le pipeline d'anticorps anti-IL-5 et anti-Siglec-8. Les recommandations des médecins placent désormais Dupixent avant les corticostéroïdes à long terme, accélérant les dynamiques de substitution. L'adoption par les payeurs reste robuste dans le cadre de contrats basés sur les résultats, renforçant davantage la dynamique.[3]Agence Européenne des Médicaments, "EPAR Dupixent," ema.europa.eu

Lancement de la Suspension Orale de Budésonide

Eohilia a délivré 53 % et 38 % de rémission histologique dans deux bras de Phase III et, après un rejet antérieur, a obtenu l'approbation de la FDA en février 2024. La suspension orale optimise le temps de contact œsophagien et offre des avantages pédiatriques et de conformité par rapport aux injectables. Takeda projette des ventes maximales de 300 à 500 millions USD, illustrant l'appétit commercial pour les formulations innovantes sur le marché de l'œsophagite à éosinophiles. Le succès de cet actif confirme que la science de la délivrance différenciée peut obtenir des succès réglementaires même dans des classes de corticostéroïdes encombrées.

Adoption de Diagnostics Non Invasifs à Base de Peptides

Les tests à fil et les dosages peptidiques en cours de développement peuvent surveiller l'inflammation muqueuse sans endoscopies répétées, allégeant le fardeau des patients et réduisant les coûts. Une utilisation précoce dans les centres spécialisés montre une corrélation avec les résultats de biopsie, et un déploiement plus large pourrait augmenter la fréquence de surveillance et affiner les décisions de dosage. Les options non invasives sont particulièrement attrayantes pour les enfants, un segment qui évite souvent les sédations répétées. À mesure que la validation progresse, ces plateformes pourraient devenir des compléments standard, améliorant la qualité de la prise en charge de la maladie sur le marché de l'œsophagite à éosinophiles.[2]UCSF, "Diagnostics Non Invasifs pour l'Œsophagite à Éosinophiles," ucsf.edu

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des thérapies biologiques | -1.40% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Sous-diagnostic en soins primaires | -0.80% | Mondial, prononcé dans les zones rurales | Moyen terme (2-4 ans) |

| Plafond de traitement de 12 semaines pour les suspensions de corticostéroïdes | -0.60% | Exigence réglementaire mondiale | Court terme (≤ 2 ans) |

| Données limitées sur la sécurité pédiatrique à long terme | -0.50% | Mondial, impact sur la prise de décision pour les mineurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies Biologiques

Les dépenses annuelles en biologiques peuvent dépasser 36 000 USD, entraînant des protocoles de thérapie par étapes et des autorisations préalables qui retardent l'initiation. Les obstacles liés aux coûts sont plus importants dans les contextes à revenus faibles et intermédiaires, renforçant un paysage thérapeutique mondial à deux niveaux au sein du marché de l'œsophagite à éosinophiles. Même dans les marchés à revenus élevés, la complexité administrative peut décourager la prescription dans les cas marginaux, limitant le volume potentiel. Les dépenses annexes telles que la formation à l'injection et la surveillance alourdissent encore davantage le fardeau total.

Sous-Diagnostic dans les Contextes de Soins Primaires

Le chevauchement des symptômes avec la maladie de reflux provoque des orientations tardives et des cas manqués, limitant le flux de patients vers les filières spécialisées. Des campagnes éducatives existent mais restent inégales, notamment en dehors des centres urbains. La mauvaise classification chronique ralentit l'adoption des produits haut de gamme, réduisant le potentiel de revenus global pour le marché de l'œsophagite à éosinophiles jusqu'à ce que la culture diagnostique se répande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Médicaments : Les Biologiques de Précision Alimentent l'Adoption Premium

Les corticostéroïdes topiques des leaders du marché ont généré 42,7 % des revenus en 2024, reflétant une large approbation des recommandations et une accessibilité financière. Cette part devrait se modérer à mesure que les biologiques se développent à un CAGR de 8,8 %, portés par le profil clinique de Dupixent et les anticorps en pipeline tels que CC-93538 et lirentelimab. Les inhibiteurs de la pompe à protons conservent leur valeur en tant que thérapie adjuvante, tandis que les régimes élémentaires occupent une niche spécialisée. La taille du marché de l'œsophagite à éosinophiles pour les biologiques devrait atteindre 1,25 milliard USD d'ici 2030, soulignant le passage vers une modulation spécifique aux voies. Les thérapies traditionnelles restent pertinentes car les payeurs imposent souvent un essai de corticostéroïdes avant l'escalade vers les biologiques, mais la préférence des patients et des cliniciens s'oriente vers une intervention de précision plus précoce.

Les schémas d'investissement renforcent l'ascendance des biologiques. Novartis a payé 250 millions USD pour ajouter un anticorps monoclonal anti-IL-15, illustrant l'urgence stratégique de diversifier les mécanismes d'action. Les concurrents se différencient par les schémas posologiques, la tolérance à la sécurité et l'étiquetage pédiatrique, cherchant un avantage dans une classe thérapeutique encore concentrée. À mesure que les preuves s'accumulent, le positionnement en première ligne des biologiques pourrait émerger pour les phénotypes sévères, élargissant le volume adressable pour le marché de l'œsophagite à éosinophiles.

Par Voie d'Administration : Commodité Orale Versus Efficacité Injectable

Les formulations topiques avalées étaient en tête avec 49,4 % de la part du marché de l'œsophagite à éosinophiles en 2024, grâce à leur facilité d'utilisation et leur profil de sécurité favorable. L'injection parentérale, dominée par les biologiques sous-cutanés, affiche le CAGR le plus élevé à 6,3 % à mesure que l'immunomodulation systémique gagne du terrain dans les recommandations. Les comprimés et gélules oraux soutiennent la demande d'inhibiteurs de la pompe à protons, tandis que les formes orodispersibles croissent lentement dans les soins pédiatriques. Pour les adultes, la volonté de s'auto-injecter augmente lorsque les chances de rémission s'avèrent supérieures. La taille du marché de l'œsophagite à éosinophiles attachée aux agents parentéraux pourrait dépasser 1,5 milliard USD d'ici 2030, sous réserve du succès du pipeline.

La science de la formulation reste essentielle. Les entreprises poursuivent des polymères muco-adhésifs pour prolonger l'exposition œsophagienne, tandis que les fabricants de dispositifs affinent les auto-injecteurs qui réduisent l'anxiété liée à l'administration. Les injections dépôt à action prolongée telles que EP-104GI pourraient recalibrer l'équation d'adhérence en réduisant la fréquence de dosage. La délivrance centrée sur le patient restera donc un levier concurrentiel central sur le marché de l'œsophagite à éosinophiles.

Par Canal de Distribution : L'Infrastructure Spécialisée Gagne en Dynamisme

Les pharmacies hospitalières ont fourni 46,2 % des prescriptions en 2024, conformément au diagnostic mené par les spécialistes. Les pharmacies spécialisées croissent à un CAGR de 7,1 % car la gestion de la chaîne du froid des biologiques, les services d'autorisation préalable et le soutien infirmier s'alignent sur leur modèle commercial. Les points de vente au détail conservent les renouvellements de thérapie d'entretien, tandis que les options en ligne augmentent pour la commodité des renouvellements chroniques. La taille du marché de l'œsophagite à éosinophiles acheminée par les canaux spécialisés pourrait plus que doubler d'ici 2030, reflétant la pénétration des biologiques.

Les fabricants intègrent de plus en plus des lignes d'assistance infirmière, des applications d'adhérence et un soutien aux copaiements dans les contrats spécialisés, intégrant la distribution à l'engagement des patients. Les payeurs favorisent également ces canaux pour une surveillance plus étroite de l'utilisation et la collecte de données. Par conséquent, la stratégie de canal est désormais aussi cruciale que la différenciation clinique sur le marché de l'œsophagite à éosinophiles.

Analyse Géographique

L'Amérique du Nord a produit 55,1 % des revenus mondiaux en 2024, soutenue par des approbations réglementaires précoces, une large couverture d'assurance et un vaste réseau de gastroentérologie. Dupixent et Eohilia ont tous deux été lancés en premier aux États-Unis, et les contrats basés sur la valeur propulsent l'acceptation dans les formulaires malgré des prix premium. Le Canada affiche une adoption croissante à mesure que les formulaires provinciaux adoptent le remboursement des biologiques, tandis que le Mexique progresse plus lentement, compte tenu des contraintes budgétaires et de la rareté des spécialistes. La densité d'innovation de la région devrait préserver son leadership, bien que les politiques de maîtrise des coûts puissent tempérer l'accélération à court terme sur le marché de l'œsophagite à éosinophiles.

L'Europe se classe deuxième avec des processus cohérents de l'Agence Européenne des Médicaments accélérant les déploiements multi-pays. L'Allemagne et le Royaume-Uni sont des pionniers, accueillant des centres spécialisés et des essais cliniques actifs qui informent l'évolution des recommandations. La France, l'Italie et l'Espagne suivent avec des cadres de remboursement qui exigent généralement l'échec des corticostéroïdes avant l'initiation des biologiques. Les États d'Europe de l'Est sont en retard tant en matière de diagnostics que de financement des thérapies à coût élevé, atténuant la croissance collective. Néanmoins, l'approbation par l'Agence Européenne des Médicaments de Dupixent a ouvert l'accès à environ 50 000 patients, fournissant un volume significatif au marché de l'œsophagite à éosinophiles.

L'Asie-Pacifique est le marché à la croissance la plus rapide, se développant à un CAGR de 9,4 % jusqu'en 2030. Le Japon mène le diagnostic régional et l'adoption des recommandations, aidé par une capacité endoscopique robuste. La Corée du Sud et l'Australie accélèrent grâce à l'assurance universelle et aux pôles de recherche académique. La Chine et l'Inde restent sous-pénétrées mais affichent un nombre croissant de spécialistes et des investissements dans les hôpitaux publics-privés. À long terme, la demande croissante de la classe moyenne et la modernisation des soins de santé positionnent l'Asie-Pacifique pour réduire l'écart de revenus, à condition que l'accessibilité financière des biologiques s'améliore au sein du marché de l'œsophagite à éosinophiles.

Paysage Concurrentiel

Le marché de l'œsophagite à éosinophiles présente une concentration modérée avec deux leaders commerciaux. Le Dupixent de Sanofi-Regeneron ancre la classe des biologiques, tandis que l'Eohilia de Takeda est le pionnier de la thérapie par suspension orale approuvée par la FDA. Ensemble, ils génèrent la majorité des ventes de marques actuelles et bénéficient de fenêtres d'exclusivité réglementaire qui découragent les challengers à parité à court terme. Les candidats en pipeline de Bristol Myers Squibb, Allakos et AstraZeneca cherchent à se différencier par de nouvelles cibles de cytokines et une facilité d'administration, augmentant la rivalité à moyen terme.

L'investissement dans la diversité des mécanismes est soutenu. Novartis a payé 250 millions USD pour l'anticorps anti-IL-15 de Calypso Biotech, témoignant d'un appétit pour les actifs en phase précoce avec un potentiel de premier dans la classe. La technologie de dépôt polymère d'Eupraxia offre des intervalles de dosage plus longs qui pourraient menacer les suspensions orales quotidiennes, tandis qu'Allakos explore l'inhibition de Siglec-8 pour une modulation simultanée des mastocytes. Les stratégies des entreprises s'étendent désormais au-delà des molécules vers un soutien intégré aux patients, des partenariats de distribution spécialisée et des modèles de remboursement basés sur les données qui s'alignent sur les attentes des payeurs.

Les barrières restent élevées : la fabrication complexe de biologiques, les mandats stricts de sécurité pédiatrique et le sous-diagnostic limitent l'émergence rapide de suiveurs. Néanmoins, des espaces blancs existent dans les formulations spécifiques aux pédiatries, les régimes combinés et les offres groupées diagnostic-thérapie. Les entreprises disposant de programmes robustes de preuves en vie réelle et d'une infrastructure d'engagement des patients évolutive obtiendront probablement un avantage durable sur le marché de l'œsophagite à éosinophiles.

Leaders du Secteur de l'Œsophagite à Éosinophiles

Sanofi SA

Takeda Pharmaceutical Co. Ltd.

Dr. Falk Pharma GmbH

GlaxoSmithKline plc

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Eupraxia Pharmaceuticals a annoncé des données positives issues de la cinquième cohorte de son essai RESOLVE de Phase 1b/2a pour EP-104GI, incluant une rémission histologique complète.

- Juin 2025 : EA Pharma et Ensho Therapeutics ont signé une licence exclusive mondiale pour EA1080, un antagoniste oral de l'intégrine α4β7. Les essais de Phase 2 sont prévus pour début 2025.

- Mars 2025 : AstraZeneca a initié un essai clinique évaluant l'efficacité et la sécurité du Tézépélumab chez des patients atteints d'œsophagite à éosinophiles, élargissant le pipeline de l'entreprise dans les maladies allergiques et inflammatoires.

- Février 2024 : Takeda a reçu l'approbation de la FDA pour EOHILIA (suspension orale de budésonide) pour les patients âgés de 11 ans et plus.

Portée du Rapport Mondial sur le Marché de l'Œsophagite à Éosinophiles

| Biologiques (anticorps monoclonaux anti-IL-4/IL-13, anti-IL-5, anti-Siglec-8) |

| Corticostéroïdes topiques |

| Inhibiteurs de la pompe à protons |

| Thérapies diététiques et formules élémentaires |

| Autres |

| Injection parentérale |

| Suspension orale / bouillie visqueuse |

| Comprimé orodispersible |

| Comprimé / gélule oral(e) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe de Médicaments | Biologiques (anticorps monoclonaux anti-IL-4/IL-13, anti-IL-5, anti-Siglec-8) | |

| Corticostéroïdes topiques | ||

| Inhibiteurs de la pompe à protons | ||

| Thérapies diététiques et formules élémentaires | ||

| Autres | ||

| Par Voie d'Administration | Injection parentérale | |

| Suspension orale / bouillie visqueuse | ||

| Comprimé orodispersible | ||

| Comprimé / gélule oral(e) | ||

| Par Canal de Distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies spécialisées | ||

| Pharmacies en ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'œsophagite à éosinophiles croît-il ?

Les revenus progressent à un CAGR de 6,7 % de 360 millions USD en 2025 à 2,80 milliards USD d'ici 2030, portés par l'adoption des biologiques et un diagnostic plus précoce.

Quelle région mène les ventes mondiales ?

L'Amérique du Nord détient 55,1 % des revenus de 2024 grâce aux approbations précoces et à la large couverture d'assurance, bien que l'Asie-Pacifique enregistre le CAGR le plus rapide à 9,4 %.

Quelle classe de médicaments se développe le plus rapidement ?

Les biologiques croissent à un CAGR de 8,8 % jusqu'en 2030 en raison d'une rémission histologique supérieure par rapport aux corticostéroïdes topiques.

Pourquoi les pharmacies spécialisées gagnent-elles des parts ?

Elles soutiennent le stockage en chaîne du froid, l'autorisation préalable et la formation des patients requise pour les biologiques, progressant à un CAGR de 7,1 %.

Qu'est-ce qui limite l'utilisation à long terme des corticostéroïdes ?

Les recommandations mondiales plafonnent la thérapie continue par suspension de budésonide à 12 semaines, encourageant le passage vers les biologiques d'entretien.

Dernière mise à jour de la page le: