Taille et part du marché de l'emballage papier en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

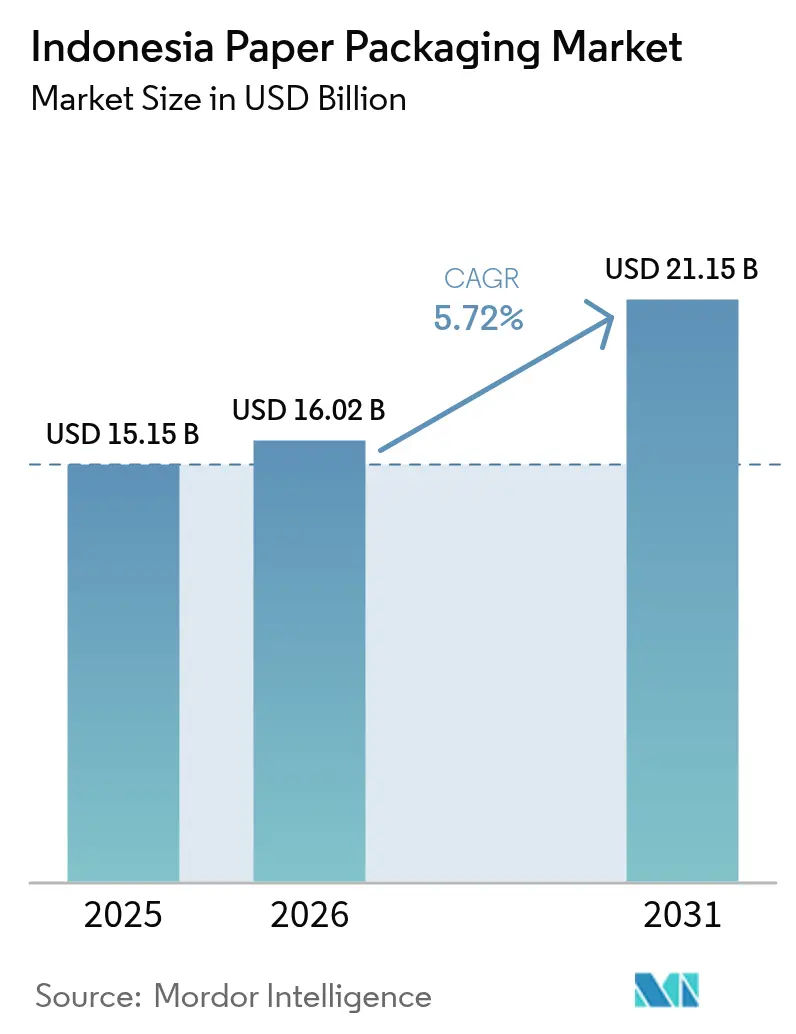

| Taille du marché de l'année de base (2025) | 15.15 Milliards de dollars |

| Taille du Marché (2026) | 16.02 Milliards de dollars |

| Taille du Marché (2031) | 21.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Indonésie par Mordor Intelligence

La taille du marché de l'emballage papier en Indonésie en 2026 est estimée à 16,02 milliards USD, en progression par rapport à la valeur de 2025 de 15,15 milliards USD, avec des projections pour 2031 s'établissant à 21,15 milliards USD, progressant à un TCAC de 5,72 % sur la période 2026-2031. La forte demande des consommateurs d'une population de 275 millions d'habitants, le développement rapide du commerce électronique en dehors de Java et les mandats de durabilité imposés par les propriétaires de marques constituent les principaux moteurs de croissance. Le carton ondulé conserve sa position de leadership car il protège les marchandises transportées à travers 17 000 îles humides, tandis que la croissance plus rapide du carton plat signale une évolution vers la premiumisation dans les catégories alimentation, beauté et soins personnels. L'investissement dans les ondulatrices automatisées et les encres à base d'eau modernise la production, tandis que la feuille de route nationale de l'économie circulaire de l'Indonésie encourage les acteurs de la chaîne d'approvisionnement à adopter les fibres certifiées FSC et les revêtements recyclables. Les difficultés proviennent de la réglementation volatile sur les papiers récupérés, de la logistique fragmentée et des hausses des tarifs d'électricité ; cependant, les dépenses d'infrastructure publiques et la diversification des fournisseurs atténuent progressivement ces risques.

Principaux enseignements du rapport

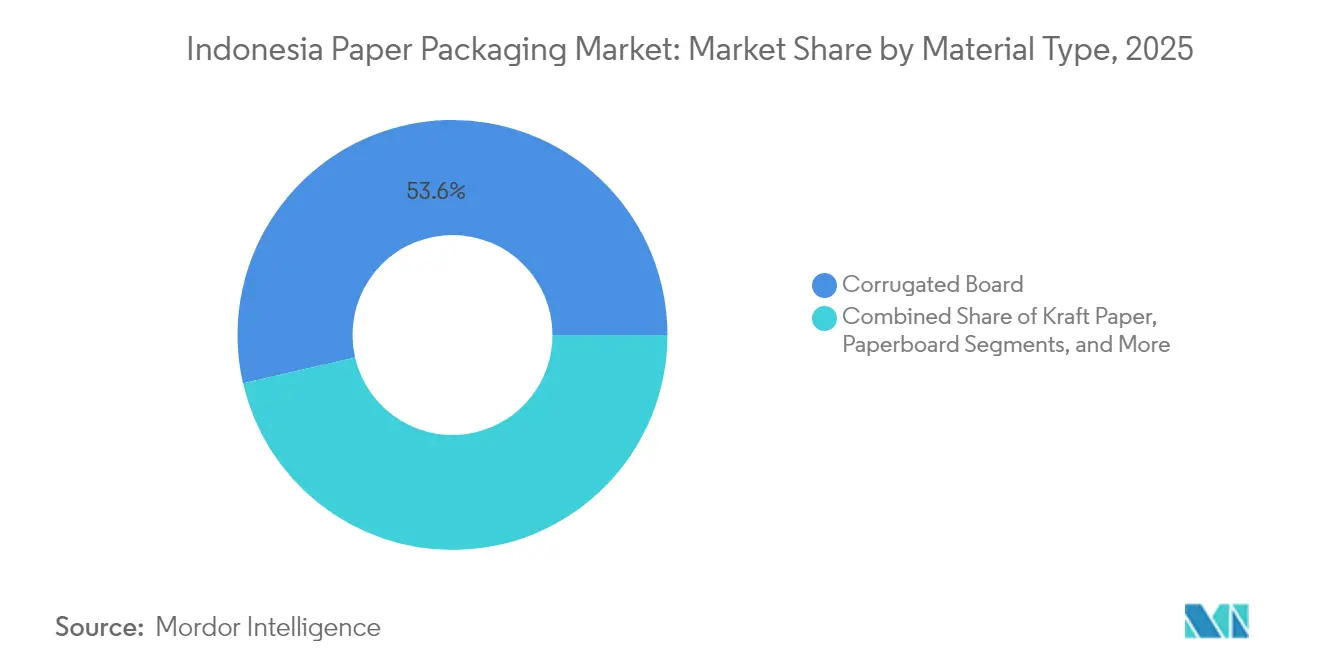

- Par type de matériau, le carton ondulé représentait 53,61 % de la part du marché de l'emballage papier en Indonésie en 2025, tandis que le carton plat devrait progresser à un TCAC de 7,04 % jusqu'en 2031.

- Par type de produit, les boîtes en carton ondulé ont capturé 41,78 % de la taille du marché de l'emballage papier en Indonésie en 2025 ; les boîtes pliantes progressent à un TCAC de 7,76 % jusqu'en 2031.

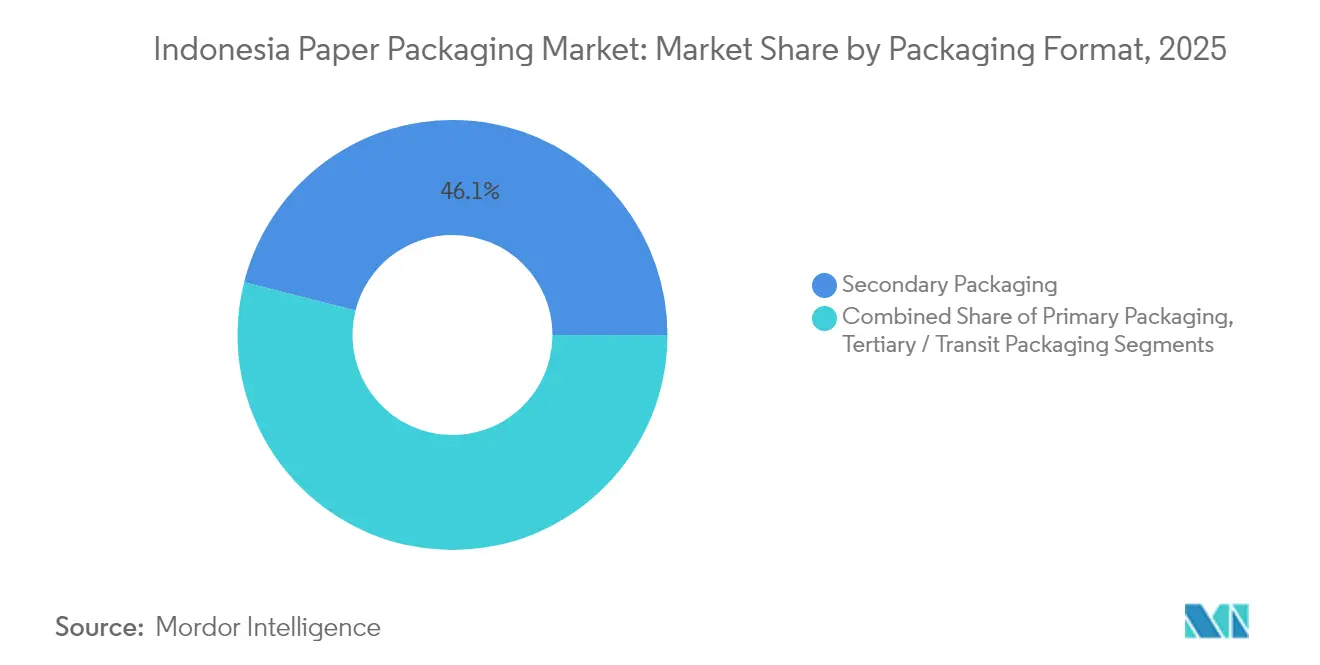

- Par format d'emballage, l'emballage secondaire représentait 46,05 % de la part du marché de l'emballage papier en Indonésie en 2025 et progresse à un TCAC de 6,74 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation était en tête avec une part de chiffre d'affaires de 31,85 % en 2025, tandis que les soins personnels et la cosmétique affichaient le TCAC projeté le plus élevé à 7,53 % jusqu'en 2031.

- SCG Packaging, via sa participation de 99,72 % dans PT Fajar Surya Wisesa, contrôlait la plus grande part d'une seule entreprise de la taille du marché de l'emballage papier en Indonésie en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de durabilité imposés par les propriétaires de marques FMCG | +1.2% | Centres de fabrication de Java et Sumatra | Moyen terme (2 à 4 ans) |

| Croissance du commerce électronique dans les villes de deuxième et troisième rang | +0.9% | Niveau national, gains précoces à Medan, Makassar, Palembang | Court terme (≤ 2 ans) |

| Hausse de la demande intérieure de repas prêts à consommer | +0.7% | Centres urbains au niveau national | Moyen terme (2 à 4 ans) |

| Afflux d'investissements dans les ondulatrices automatisées | +0.5% | Corridor industriel de Java, expansion vers Sumatra | Long terme (≥ 4 ans) |

| Adoption rapide des encres à base d'eau | +0.3% | Au niveau national, portée par Jakarta et Surabaya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de durabilité imposés par les propriétaires de marques FMCG multinationales

Les multinationales exigent des fibres certifiées FSC et des barrières recyclables, poussant les convertisseurs locaux à améliorer leurs matériaux et à obtenir des accréditations de chaîne de contrôle. Une enquête de 2024 a révélé que 77 % des entreprises indonésiennes de l'alimentation et des boissons sont disposées à absorber des coûts plus élevés pour des emballages plus écologiques, tandis que 42 % des consommateurs seraient prêts à payer un supplément. [1]Équipe éditoriale de Digination, « Riset Tetra Pak: Perusahaan Makanan dan Minuman Berkomitmen Meminimalkan Penggunaan Plastik », digination.idL'étape zéro déforestation d'Asia Pulp and Paper sur 2,6 millions d'hectares de forêts de plantation signale la conformité en amont. Les seuils d'achats publics verts du gouvernement de 200 millions IDR amplifient la demande de solutions d'emballage à faible impact. Les investissements dans les encres à base d'eau et les revêtements biosourcés certifiés halal aident les convertisseurs indonésiens à remporter des contrats d'exportation régionaux en Asie du Sud-Est et au Moyen-Orient.

Croissance du commerce électronique dans les villes indonésiennes de deuxième et troisième rang

Les volumes de colis à Medan, Makassar et Palembang ont augmenté de 35 % par an, suscitant une demande de boîtes en carton ondulé légères optimisées pour la livraison du dernier kilomètre. Des fabricants régionaux tels que PT Surabaya Mekabox ont ajouté des lignes d'impression numérique pour les données variables, réduisant les délais de fabrication et soutenant l'image de marque personnalisée. De nouvelles installations d'ondulatrices à Sumatra et à Kalimantan diversifient l'approvisionnement en dehors de Java, réduisant les coûts de fret et améliorant l'intégrité des boîtes lors des transits multimodaux.

Hausse de la demande intérieure de repas prêts à consommer

La consommation de repas prêts à consommer progresse de 15 % par an dans les zones métropolitaines, stimulant la demande de papiers résistants aux graisses et compatibles avec les micro-ondes. Paperocks Indonesia fournit des emballages hygiéniques de plateaux-repas pour les programmes nutritionnels.[2]Paperocks Indonesia, « Inovasi Kemasan Makanan Aman dan Higienis untuk Mendukung Program Makan Bergizi », paperocks.co.id Les normes de migration révisées du BPOM garantissent la sécurité des matériaux pour les aliments gras et épicés, encourageant les convertisseurs à adopter des revêtements barrières spéciaux. Les fabricants de boîtes pliantes bénéficient de designs de contrôle des portions adaptés à la cuisine variée de l'Indonésie et aux infrastructures limitées de chaîne du froid.

Afflux d'investissements dans les ondulatrices automatisées

L'expansion de PT Indah Kiat Pulp and Paper à Karawang, d'une valeur de 2,82 milliards USD, ajoutera 3,9 millions de tonnes de capacité annuelle de carton d'ici 2026.[3]Investor Desk, « Grup Sinar Mas Indah Kiat Teken AJB, Punya Proyek Raksasa Puluhan Triliun », investor.id Les fournisseurs chinois dominent avec des systèmes intégrés de formage et d'impression qui réduisent la consommation d'énergie par unité de 15 % et augmentent le débit de 25 %. Les convertisseurs de taille intermédiaire tels que Teguh Group adoptent des lignes modulaires pour servir des tirages plus courts destinés aux marques de commerce électronique. Le contrôle qualité automatisé améliore la régularité, satisfaisant aux normes strictes des acheteurs multinationaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation volatile sur les importations de papiers récupérés | -0.8% | Au niveau national, impact aigu pour les usines de Java | Court terme (≤ 2 ans) |

| Logistique fragmentée à travers l'archipel | -0.6% | Au niveau national, plus sévère en Indonésie orientale | Long terme (≥ 4 ans) |

| Hausses des tarifs d'électricité pour les usines énergivores | -0.4% | Zones industrielles au niveau national | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs spécialisés en emballage | -0.3% | Sumatra et Kalimantan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation volatile sur les importations de papiers récupérés

Les fréquentes modifications des limites de contamination et des licences ajoutent 15 à 20 % aux coûts des matières premières chaque trimestre. Les usines dépendantes des fibres recyclées font face à des retards d'expédition dus à des inspections préalables à l'expédition plus strictes. Les producteurs intégrés tels que PT Toba Pulp Lestari en bénéficient en fournissant des alternatives en fibres vierges. Les fabricants se couvrent contre ce risque en développant les réseaux de collecte nationaux, mais les infrastructures des îles extérieures limitent les taux de captage.

Logistique fragmentée à travers l'archipel

Les coûts logistiques absorbent 23,5 % du PIB, avec la congestion portuaire et les transferts multimodaux qui gonflent les prix des emballages pour les marchés éloignés. L'emballage secondaire doit être sur-conçu pour survivre à des itinéraires humides et longue distance, augmentant l'utilisation de matériaux. Les subventions aux péages maritimes du gouvernement et les plateformes numériques de fret améliorent la visibilité, mais des lacunes de service persistent dans les îles orientales, ralentissant la pénétration des cartons aseptiques et des emballages pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : leadership du carton ondulé, montée en puissance du carton plat

Le carton ondulé représentait 53,61 % de la taille du marché de l'emballage papier en Indonésie en 2025, privilégié pour sa résistance dans une distribution humide et multimodale. PT Fajar Surya Wisesa à elle seule a expédié plus de 1,5 million de tonnes de medium ondulé cette année-là. Le TCAC de 7,04 % du carton plat dépasse celui de tous les matériaux, porté par les emballages cosmétiques et pharmaceutiques haut de gamme recherchant des impressions de qualité supérieure.

Les fabricants de carton ondulé adoptent des revêtements résistants à l'humidité et des cannelures légères, tandis que les fournisseurs de carton plat comme Alkindo lancent des grades à haute densité qui réduisent le poids sans sacrifier la rigidité. Le papier kraft et les grades spéciaux restent de niche mais essentiels pour les sacs industriels et les étiquettes.

Par type de produit : les boîtes en carton ondulé dominent, les boîtes pliantes accélèrent

Les boîtes en carton ondulé détenaient 41,78 % de la part du marché de l'emballage papier en Indonésie en 2025, les secteurs du commerce électronique et des produits de grande consommation exigeant des contenants d'expédition robustes et empilables. Les boîtes pliantes devraient progresser à un TCAC de 7,76 %, en écho à la croissance des segments beauté et aliments fonctionnels.

Les fabricants de boîtes rigides tirent parti de la finition numérique pour les petits tirages, tandis que les emballages souples en papier gagnent en acceptation dans les restaurants de restauration rapide. L'obligation verte de 2024 de PT Oki Pulp and Paper Mills a financé des emballages alimentaires à faible teneur en plastique qui prolongent la durée de conservation.

Par format d'emballage : prédominance de l'emballage secondaire

L'emballage secondaire a capturé 46,05 % de la taille du marché de l'emballage papier en Indonésie en 2025, en raison des besoins de protection multicouche pour l'expédition dans l'archipel. Son TCAC de 6,74 % est soutenu par les colis du commerce électronique nécessitant des mailers de marque et des coussins internes.

Les innovations comprennent des poignées de transport refermables et un suivi activé par QR code, tandis que les contenants en papier rigide de Sonoco Asia protègent les snacks contre l'humidité et l'oxygène. L'emballage primaire reste essentiel pour le contact direct avec les aliments, et l'emballage tertiaire soutient la sécurité des chargements en vrac à l'exportation.

Par secteur d'utilisation finale : l'alimentation en tête, les soins personnels en hausse

Les applications alimentaires représentaient 31,85 % du chiffre d'affaires en 2025, les aliments transformés, le riz et les snacks s'appuyant sur des contenants en papier conformes. Les soins personnels et la cosmétique devraient progresser de 7,53 % par an à mesure que le marché de la beauté indonésien arrive à maturité, recherchant des boîtes pliantes haut de gamme avec des accents en feuille d'aluminium et des adhésifs halal.

Les acteurs du secteur des boissons adoptent des cartons aseptiques fournis par Tetra Pak Indonesia, desservant plus de 25 marques locales de boissons. La santé, l'industrie et l'électronique utilisent des grades antistatiques ou résistants aux graisses de niche, complétant la diversité de la demande.

Analyse géographique

Java représentait environ 64,55 % de la consommation et de la capacité de 2025, ancrée par la main-d'œuvre qualifiée, les infrastructures portuaires et la proximité des usines de produits de grande consommation du corridor Jakarta-Surabaya. Le mégaprojet de Karawang de PT Indah Kiat renforcera davantage la domination de Java une fois que 3,9 millions de tonnes de carton seront produites après 2026.

Sumatra détenait une part d'environ 20,35 %, tirant parti de riches plantations de fibres à Riau et de liens efficaces avec la Malaisie et Singapour. Les usines de Riau d'Asia Pulp and Paper alimentent à la fois les marchés nationaux et d'exportation du carton ondulé, tandis que les convertisseurs locaux desservent les producteurs agricoles nécessitant des cartons résistants à l'humidité.

L'Indonésie orientale — Kalimantan, Sulawesi, Papouasie — représente les 15,10 % restants mais offre la croissance la plus rapide de 8 à 10 % grâce à l'essor des secteurs minier et agricole. Les coûts de fret élevés incitent à l'implantation d'usines de boîtes sur les îles ; les améliorations portuaires gouvernementales et l'Écosystème national de la logistique devraient réduire les écarts de prix régionaux.

Paysage réglementaire

L'Indonésie renforce la conformité qualité et environnementale pour les emballages papier, ce qui affecte directement les transformateurs desservant les clients de l'alimentaire et des biens de grande consommation. Le ministère de l'Industrie a publié le règlement n° 6 de 2025 (entré en vigueur le 17 janvier 2025), rendant obligatoire la conformité SNI 8218:2024 pour le papier et le carton utilisés comme emballage alimentaire primaire, faisant passer la certification d'une exigence dictée par l'acheteur à un véritable portail d'accès au marché.

La mise en œuvre est également opérationnellement précise : les producteurs et importateurs doivent traiter la certification SNI via SIINas, notamment en téléchargeant les certificats de marque de classe 16 et les permis industriels. En parallèle, le ministère de l'Environnement et des Forêts prépare un règlement ministériel de responsabilité élargie des producteurs (REP), attendu en juillet 2026, qui transfère le financement de la gestion des déchets post-consommation aux grands fabricants via des organismes de valorisation des emballages (PRO), ajoutant une nouvelle couche de coûts et de reporting dans le cadre de l'orientation plus large de l'Indonésie vers l'économie circulaire.

Analyse de la chaîne de valeur

La chaîne de valeur va de l'approvisionnement amont en fibres et papier récupéré à la production intégrée de pâte et de papier, puis à la transformation (ondulation, transformation du carton, impression et couchage), suivie de la distribution en aval à travers les corridors industriels centrés sur Java et les circuits logistiques des îles périphériques. De grands acteurs intégrés, par exemple APP/Sinar Mas via PT Indah Kiat Pulp and Paper et SCG Packaging via PT Fajar Surya Wisesa, ancrent l'approvisionnement en linerboard, medium et carton, tandis que les transformateurs de taille moyenne et régionaux se concentrent sur les boîtes ondulées, les cartonnettes pliantes et les emballages secondaires conçus pour les conditions d'expédition multimodale à travers l'archipel.

La coordination sectorielle et le renforcement des capacités sont soutenus par des organismes tels que l'Indonesian Packaging Federation (IPF), l'Asosiasi Pulp dan Kertas Indonesia (APKI) et l'Indonesia Packaging Recovery Organisation (IPRO) (initiative volontaire menée par l'industrie), qui façonnent collectivement la normalisation, les pratiques de durabilité et les écosystèmes de collecte. Côté capacité et matières premières, PT Indah Kiat Pulp and Paper a mis en service une ligne OCC à Karawang d'une capacité de 2 000 tonnes/jour (ANDRITZ) et a lancé la première phase de son installation de Karawang en 2026 (papier blanc 1,5 million de tonnes/an et papier brun 0,9 million de tonnes/an). Cela renforce le rôle de Java en tant que nœud de production et accroît le rôle du traitement des fibres récupérées dans l'approvisionnement local en carton.

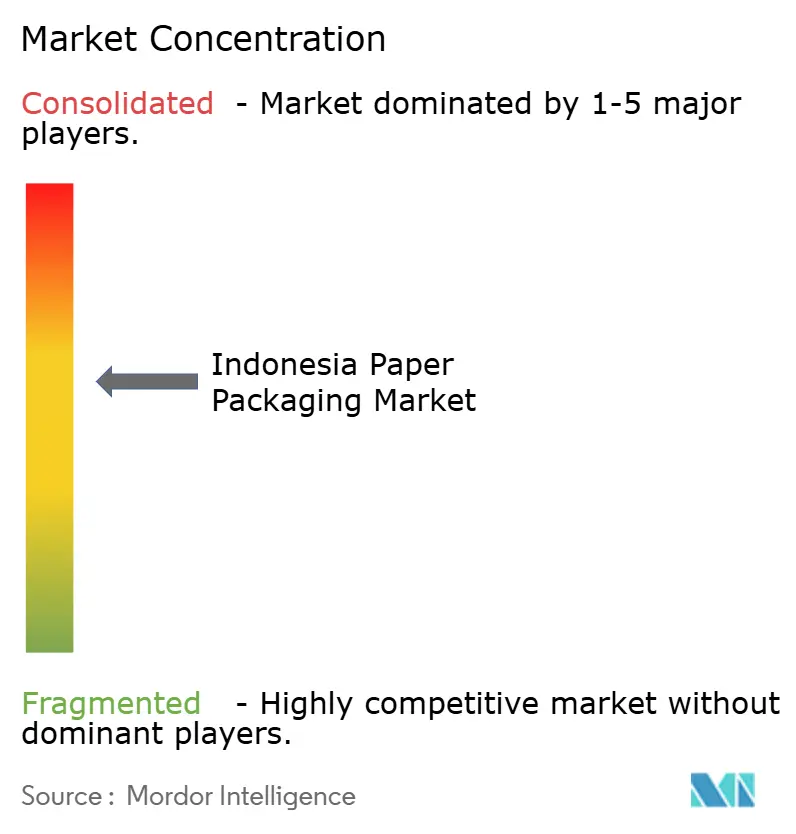

Paysage concurrentiel

Le contrôle quasi total de SCG Packaging sur PT Fajar Surya Wisesa et le modèle intégré d'Asia Pulp and Paper confèrent une échelle aux champions locaux, tandis que les fournisseurs mondiaux ciblent les niches haut de gamme. Les cinq premières entreprises détenaient collectivement une part estimée de 55 à 60 % de la taille du marché de l'emballage papier en Indonésie en 2024.

La technologie est le principal champ de bataille. Les ondulatrices automatisées, l'impression numérique et les systèmes de contrôle qualité pilotés par l'IA améliorent la régularité de la production et minimisent les déchets. Les acteurs internationaux tels que Tetra Pak, SIG Group et Amcor se concentrent sur les formats aseptiques, à haute barrière et entièrement recyclables qui commandent des marges supérieures au marché.

Les opportunités inexploitées se concentrent sur les emballages beauté conformes aux exigences halal, la sérialisation pharmaceutique et les mailers de commerce électronique adaptés aux spécificités ethniques. Packindo pilote l'harmonisation des normes, et les dépôts de brevets de PT Toba Pulp Lestari sur la pâte à papier de haute pureté soulignent la dynamique nationale de R&D.

Leaders du secteur de l'emballage papier en Indonésie

PT Industri Pembungkus Internasional

PT Fajar Surya Wisesa Tbk

PT Pabrik Kertas Indonesia (Pakerin)

PT Pura Barutama

PT Surabaya Mekabox

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation fondée sur la conformité ouvre un espace pour les transformateurs capables de documenter la performance de contact alimentaire primaire et les exigences des propriétaires de marques dans le cadre de la norme obligatoire SNI 8218:2024. Cela soutient à son tour la demande d'essais, de traçabilité et d'intrants certifiés, y compris les fibres à chaîne de contrôle FSC et les systèmes barrière recyclables référencés par les acheteurs multinationaux de biens de grande consommation. Cela renforce également la valeur des fournisseurs capables de soutenir les flux de documentation SIINas et une qualité constante d'un lot à l'autre.

L'évolution vers une gestion des déchets financée par les producteurs passe d'efforts de collecte volontaires à un modèle de financement plus formel, à mesure que le ministère de l'Environnement et des Forêts rédige un règlement REP en 2026 qui fait appel à des organismes de valorisation des emballages, créant un espace pour la participation des PRO, des partenariats de collecte et des programmes de reconception des emballages visant à améliorer la recyclabilité et les taux de capture. Parallèlement, une activité d'investissement visible à Java soutient une production de spécifications plus élevées et des délais plus courts : PT Indah Kiat Pulp and Paper, lié à APP, a mis en service sa capacité de fibres récupérées à Karawang (ligne OCC de 2 000 tonnes/jour) et a commencé la montée en puissance de sa nouvelle installation de production de Karawang en 2026. Par ailleurs, PT Hoifu Paper Packaging Indonesia a lancé en mai 2026 la construction d'une nouvelle usine dans la ZES de Kendal (1,12 billion de roupies indonésiennes), signalant une capacité de transformation supplémentaire et une concurrence accrue pour les programmes d'emballage papier haut de gamme et orientés vers l'exportation.

Développements récents du secteur

- Juillet 2026 : le ministère indonésien de l'Environnement et des Forêts a fait progresser la rédaction d'une règle de responsabilité élargie des producteurs qui obligerait les grands fabricants à financer la gestion des déchets post-consommation via des organismes de valorisation des emballages. Cette évolution fait passer la durabilité des emballages d'initiatives volontaires à un poste structuré de coûts et de conformité pour les propriétaires de marques et leurs fournisseurs d'emballages. Elle accroît également la valeur stratégique des transformateurs capables de soutenir les améliorations de recyclabilité et la discipline de reporting.

- Juin 2026 : le ministère indonésien de l'Industrie a rencontré PT Pabrik Kertas Indonesia (Pakerin) concernant sa ligne de production de papier carton, inactive depuis décembre 2024 en raison de différends internes et de pressions de liquidité, et a discuté de mesures de facilitation, y compris un soutien à l'approvisionnement en matières premières. L'arrêt prolongé chez un producteur national de carton attire davantage l'attention sur la continuité d'approvisionnement pour les utilisateurs de carton ondulé et de carton, en particulier ceux desservant les circuits de l'alimentaire et des biens de grande consommation. La médiation gouvernementale signale un intérêt pour le maintien de la capacité locale de papier d'emballage à mesure que les schémas de demande évoluent vers des formats certifiés et recyclables.

- Avril 2025 : SIG Group a fait état d'une dynamique commerciale liée à de nouveaux formats d'emballage évoqués dans ses activités en Indonésie. Les cycles de renouvellement des formats de produits dans l'emballage aseptique et à base de papier relèvent la barre en matière de graphisme, de performance et de qualification des fournisseurs pour les marques de boissons et d'aliments liquides. Cette mise à jour renforce également la pression concurrentielle sur les transformateurs locaux pour qu'ils développent des capacités dans les structures à haute barrière et des changements de format plus rapides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché indonésien de l'emballage papier couvre les revenus générés par les emballages à base de papier utilisés pour protéger, expédier et vendre des produits dans le pays, comptabilisés au point de consommation et exprimés en USD.

Exclusions du périmètre : les emballages en plastique, métal et verre sont exclus, et nous ne comptabilisons pas non plus les produits papier hors emballage tels que le papier d'impression et d'écriture.

Aperçu de la segmentation

- Par type de matériau

- Papier kraft

- Carton plat

- Carton ondulé

- Autres types de matériaux

- Par type de produit

- Emballage papier souple

- Pochettes et sacs

- Emballages et films

- Autres emballages papier souples

- Emballage papier rigide

- Boîte pliante

- Boîtes en carton ondulé

- Autres emballages papier rigides

- Emballage papier souple

- Par format d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire / de transit

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Santé et produits pharmaceutiques

- Soins personnels et cosmétique

- Industrie et électronique

- Autres secteurs d'utilisation finale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande pour les biens conditionnés et du contexte de l'offre pour les grades d'emballage utilisés en Indonésie. Nous examinons principalement des sources publiques telles que Statistics Indonesia (BPS) pour les séries manufacturières et commerciales, les tableaux d'importation et d'exportation de type douanes indonésiennes disponibles via des publications publiques, et les ministères concernés pour l'orientation en matière de réduction du plastique et d'économie circulaire, qui influence la substitution par le papier.

Pour ancrer la logique des prix et des volumes, nous nous référons également à des sources telles que UN Comtrade pour les flux commerciaux de papier et de carton, la FAOSTAT pour les indicateurs de la pâte et du papier, ainsi que des revues à comité de lecture sur l'emballage et les matériaux pour les développements liés à l'allègement, au contenu recyclé et au papier barrière. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée sont utilisés pour saisir les ajouts de capacité, les mises à niveau d'usines et l'exposition aux marchés finaux ; nous utilisons également des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des vérifications commerciales au niveau des expéditions lorsque la série publique est trop agrégée. Cette liste n'est pas exhaustive, et de nombreux autres documents publics ont été utilisés lors de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses documentaires et combler les lacunes concernant les rendements de transformation, les marges de canal et les évolutions à court terme de la demande dans l'alimentaire, les boissons, les soins personnels, la santé et les expéditions industrielles. Nous échangeons avec des transformateurs, des fournisseurs de papier et de carton, des distributeurs et de grands acheteurs à travers l'Indonésie, puis nous croisons ces contributions avec les points de vue de parties prenantes liées à la logistique et au commerce de détail afin que le modèle final reste pratique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35% | Directions générales : 13% | |

| Rang intermédiaire : 50% | Responsables fonctionnels/d'unité : 40% | |

| Petits acteurs : 15% | Managers : 47% |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où la demande nationale d'emballages est reconstituée à partir de la production de biens conditionnés et du commerce, puis traduite en utilisation d'emballages papier via le mix de formats et les taux de substitution. Une fois le pool de demande établi, des prix moyens réalisés sont appliqués par grands formats d'emballage papier afin que les revenus correspondent à la manière dont les acheteurs se procurent réellement les emballages.

Pour maintenir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives telles que des revenus échantillonnés de transformateurs, des vérifications d'utilisation de la capacité dans les usines clés, et quelques vérifications de canal sur les fourchettes de prix typiques pour les boîtes ondulées et les cartonnettes pliantes. Les intrants utilisés dans le modèle comprennent les tendances de production dans l'alimentaire, les boissons et les biens de consommation, les mouvements d'importation et d'exportation de papier et de carton, les évolutions de part entre carton ondulé et carton liées aux politiques de réduction du plastique, la disponibilité des fibres recyclées, ainsi que l'orientation des coûts de fret et de carburant susceptible de modifier les prix livrés des emballages.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives reflètent un scénario de base ainsi qu'une sensibilité à la demande des consommateurs, à l'intensité des expéditions liées au commerce électronique et à l'évolution des prix des matières premières. Lorsque les données manquent pour les petits transformateurs, nous comblons les écarts en utilisant la pénétration régionale des formats et les rendements de transformation typiques, qui sont ensuite revus avec les retours d'entretiens avant de finaliser l'exécution.

Validation des données et cycle de mise à jour

La validation s'effectue par une série de vérifications de cohérence qui comparent les résultats du modèle avec des signaux indépendants tels que l'orientation du commerce du papier et du carton, la croissance des biens conditionnés et les changements de capacité annoncés. Les valeurs aberrantes sont signalées, et les hypothèses sont revues lorsque le mouvement de prix ou de volume implicite paraît trop marqué pour une seule année.

Un examen en plusieurs étapes a lieu avant validation finale, au cours duquel un autre analyste revérifie les définitions, les conversions d'unités et la correspondance des années, puis une dernière relecture est effectuée près de la livraison afin que les dernières mises à jour publiques ne soient pas manquées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque surviennent des évolutions réglementaires majeures, des démarrages de capacités importantes ou des chocs de demande clairs.

Taille du marché indonésien de l'emballage papier selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des valeurs de marché différentes publiées pour l'emballage papier en Indonésie, car le périmètre de ce qui est comptabilisé peut varier, même lorsque le sujet semble identique. Les différences proviennent également de la manière dont le prix est traité, de l'année utilisée comme référence, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque les coûts des matières premières fluctuent.

En suivant les principales répartitions par format d'emballage et en actualisant les vérifications de périmètre, Mordor Intelligence maintient le total lié à la consommation d'emballages papier en Indonésie plutôt que de mélanger des produits papier adjacents, et ce seul choix peut élargir l'écart par rapport aux études qui utilisent des pools de revenus plus larges de papier et de carton. Des écarts apparaissent également lorsque les estimations s'appuient principalement sur des totaux au niveau des grades sans valider la conversion en emballage, ou lorsque le calendrier des devises et la répercussion de l'inflation sont appliqués uniformément à des formats qui se comportent différemment dans la pratique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,15 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 5,60 milliards USD (2025) | Utilise un périmètre de valeur comptabilisée plus restreint, ce qui peut se produire lorsque seuls certains formats d'emballage ou un ensemble plus réduit d'usages finaux sont inclus, et lorsque la conversion et la tarification des emballages ne sont pas entièrement cartographiées à travers le carton ondulé, le carton et les emballages papier flexibles. |

| Livre de données mondiales B | 8,10 milliards USD (2025) | Se concentre sur les revenus par grade (fibres vierges par rapport aux fibres recyclées) et peut ne pas réconcilier entièrement le mix de formats d'emballage, l'utilisation d'emballages secondaires par rapport aux emballages de transit, et la réalisation des prix au niveau du format, ce qui peut réduire le total implicite pour le même pays et la même année. |

La comparaison montre que les limites de périmètre et les étapes de traduction des prix sont généralement les principaux moteurs de la variation. Lorsque les définitions, la logique des prix et les vérifications croisées sont formulées de manière traçable, les utilisateurs peuvent reproduire les étapes et comprendre pourquoi le chiffre final se situe à ce niveau.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage papier en Indonésie en 2026 ?

Le marché est évalué à 16,02 milliards USD en 2026 et devrait progresser à un TCAC de 5,72 % jusqu'en 2031.

Quel matériau domine la demande dans les emballages papier indonésiens ?

Le carton ondulé est en tête avec une part de 53,61 % grâce à sa capacité à protéger les marchandises expédiées sur des itinéraires humides et multimodaux.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les boîtes pliantes sont les plus dynamiques, progressant à un TCAC de 7,76 % jusqu'en 2031 grâce à la montée en puissance des emballages de produits haut de gamme.

Pourquoi l'emballage secondaire est-il si important en Indonésie ?

La complexité de la logistique en archipel nécessite une protection multicouche, conférant aux formats secondaires une part de 46,05 % et un TCAC de 6,74 %.

Quelle utilisation finale affiche les meilleures perspectives de croissance ?

Les soins personnels et la cosmétique devraient progresser de 7,53 % par an à mesure que le marché de la beauté indonésien monte en gamme.

Quel est le principal défi qui freine la croissance du marché ?

La volatilité de la réglementation sur les importations de papiers récupérés entraîne des fluctuations de coûts pouvant atteindre 20 % pour les usines dépendantes des fibres recyclées.

Dernière mise à jour de la page le: