Taille et Part du Marché des MNO Télécom en Azerbaïdjan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

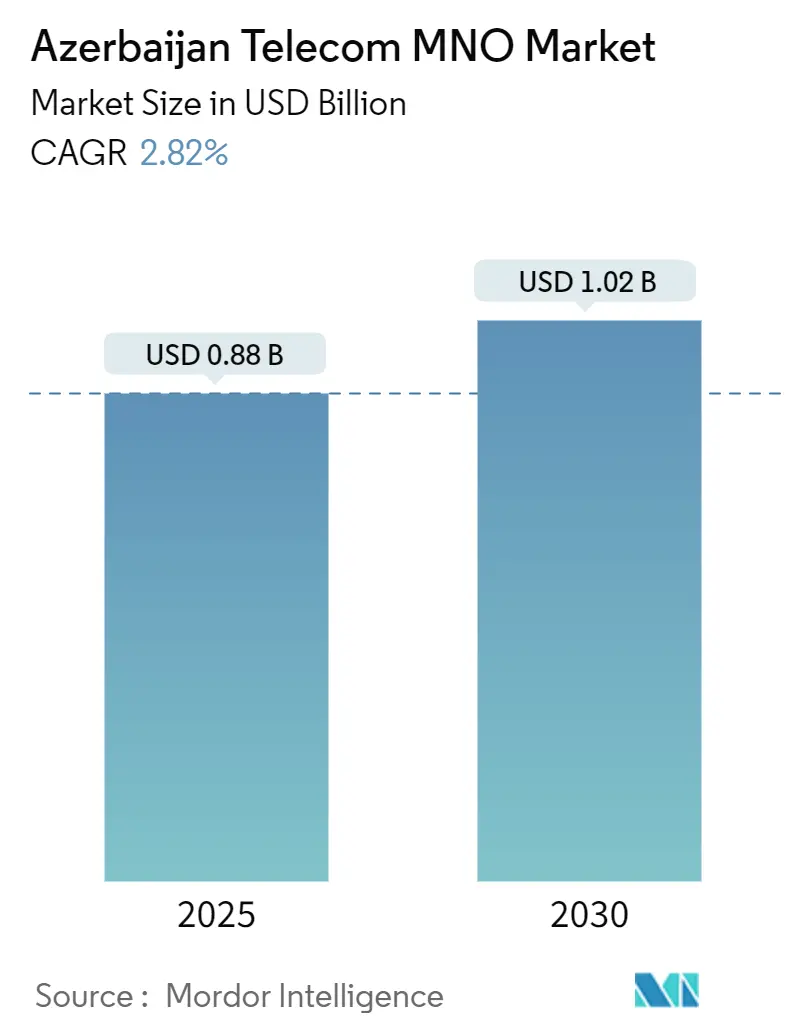

| Taille du Marché (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2030) | 1.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.82% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Azerbaïdjan par Mordor Intelligence

La taille du marché des MNO Télécom en Azerbaïdjan est estimée à 0,88 milliard USD en 2025 et devrait atteindre 1,02 milliard USD d'ici 2030, à un CAGR de 2,82 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait passer de 10,80 millions d'abonnés en 2025 à 12,20 millions d'abonnés d'ici 2030, à un CAGR de 2,23 % au cours de la période de prévision (2025-2030).

La pénétration mobile a atteint 100 % en 2011 et la croissance des abonnés a plafonné ; les opérateurs se tournent donc vers l'optimisation des revenus, les services de données premium et les solutions entreprises. Les investissements gouvernementaux dans la fibre et le câble Trans-Caspien Digital Silk Way renforcent le rôle de l'Azerbaïdjan en tant que hub de transit de données, ouvrant de nouveaux flux de revenus en gros. Des entrants par satellite tels que Starlink créent des voies de connectivité alternatives qui poussent les opérateurs terrestres à affiner leurs propositions de valeur. La demande croissante de vidéo OTT, de solutions IoT et de connectivité entreprise à faible latence soutient une expansion régulière du chiffre d'affaires, même si les revenus vocaux traditionnels diminuent.

Principaux Enseignements du Rapport

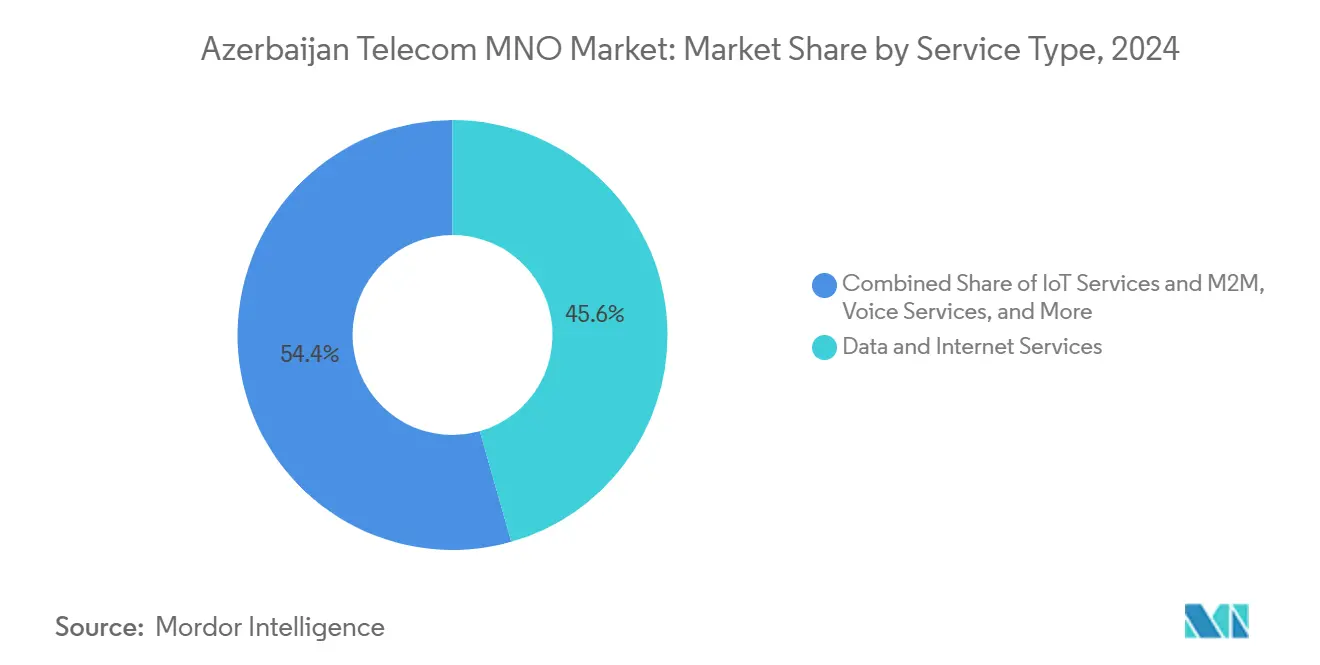

- Par type de service, les services de données et Internet ont dominé avec 46,05 % de la part du marché des MNO Télécom en Azerbaïdjan en 2024. Les services OTT et PayTV devraient afficher le CAGR le plus rapide, soit 2,86 %, d'ici 2030.

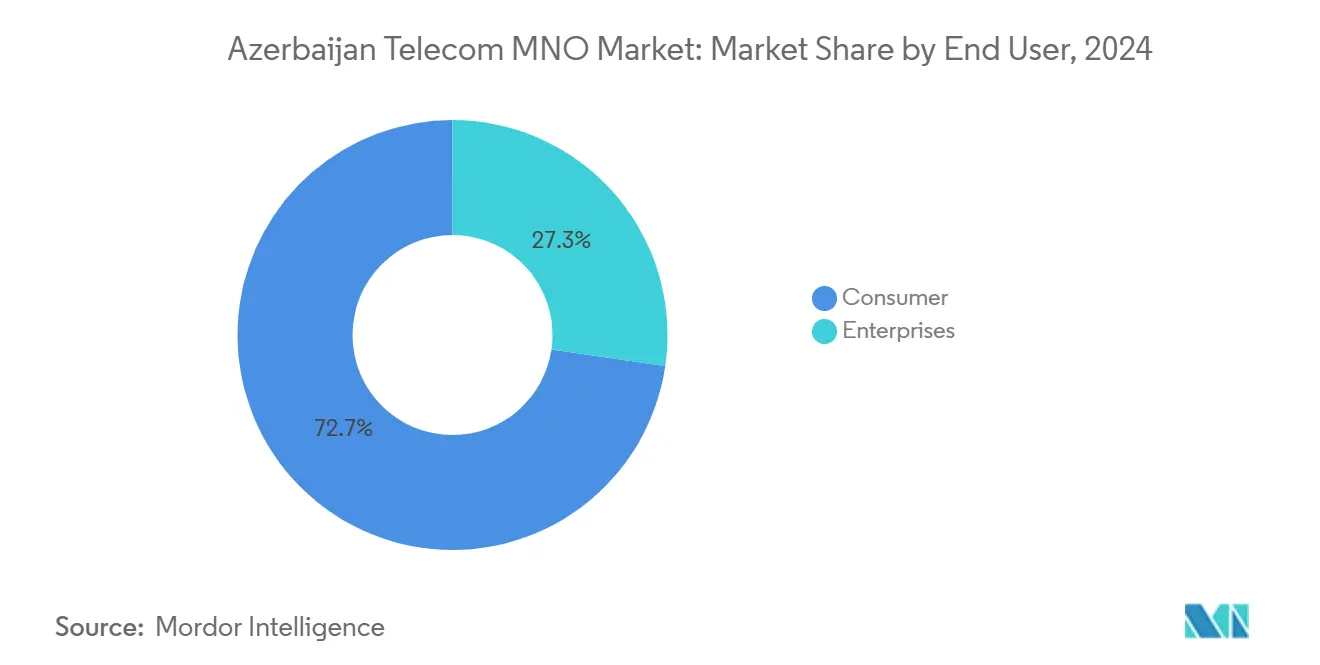

- Par utilisateur final, les abonnements consommateurs représentaient 72,69 % de la taille du marché des MNO Télécom en Azerbaïdjan en 2024. Les connexions entreprises devraient progresser à un CAGR de 3,19 % entre 2025 et 2030.

Tendances et Perspectives du Marché des MNO Télécom en Azerbaïdjan

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'utilisation des données mobiles et de la pénétration des smartphones | +0.8% | Principaux centres urbains nationaux | Moyen terme (2-4 ans) |

| Déploiement d'un réseau fédérateur national en fibre financé par l'État | +0.6% | Zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Attribution de spectre 5G et déploiements pilotes | +0.4% | Grandes villes en premier | Moyen terme (2-4 ans) |

| Demande croissante des entreprises en matière de connectivité IoT/M2M | +0.3% | Zones industrielles, Zone Économique Libre d'Alat | Long terme (≥ 4 ans) |

| Câble Trans-Caspien Digital Silk Way stimulant le trafic de transit | +0.5% | National | Long terme (≥ 4 ans) |

| Zone Économique Libre d'Alat catalysant les dépenses en centres de données et en télécom | +0.2% | Zone Économique Libre d'Alat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Utilisation des Données Mobiles et de la Pénétration des Smartphones

Le trafic de données mobiles a progressé de plus de 30 % en 2024, les abonnés consommant des contenus vidéo, de jeux et d'applications sociales à des débits plus élevés. Des vitesses de téléchargement mobile moyennes de 45,45 Mbps à Bakou rendent les services gourmands en bande passante accessibles à la plupart des utilisateurs.[1]TelecomTalk, "La hausse des revenus de données en Azerbaïdjan portée par le basculement de la politique de trafic," telecomtalk.info Les opérateurs exploitent cette progression en proposant des forfaits de données spécifiques aux applications ; la politique de zero-rating de Bakcell pour WhatsApp et Facebook a contribué à augmenter l'ARPU dans les segments jeunes clés. La monétisation des données est désormais le principal moteur de croissance du marché des MNO Télécom en Azerbaïdjan. L'adoption accrue des smartphones dans les régions au-delà de Bakou soutiendra cet élan à moyen terme.

Déploiement d'un Réseau Fédérateur National en Fibre Financé par l'État

Le programme « Online Azerbaijan » a connecté 2,29 millions de foyers, atteignant une couverture haut débit nationale de 78 % en 2025. Aztelecom, géré par l'État, a étendu les liaisons GPON à Masally et Shabran, proposant des offres de 30 Mbps à 100 Mbps qui améliorent l'expérience client. Le partage des dépenses d'investissement avec le secteur public réduit les coûts des opérateurs privés, permettant des mises à niveau 4G rurales plus rapides et favorisant la concurrence au niveau de la couche de services. L'infrastructure fibre soutient le futur backhaul 5G et les services cloud qui élèvent la taille du marché des MNO Télécom en Azerbaïdjan. Ce partenariat État-industrie s'inscrit dans les objectifs de diversification économique visant à réduire la dépendance aux hydrocarbures.[2]Ministère du Développement Numérique et des Transports, "Rapport d'avancement du projet Online Azerbaijan 2025," mincom.gov.az

Attribution de Spectre 5G et Déploiements Pilotes

Azercell a lancé un pilote 5G dans le quartier d'affaires du centre-ville de Bakou, démontrant un débit supérieur à 1 Gbps lors d'essais en conditions réelles. Le régulateur élabore des règles d'enchères qui devraient libérer les bandes 3,5 GHz et 6 GHz dans un délai de deux ans. Les déploiements commerciaux cibleront en premier lieu les campus d'entreprises et les zones de ville intelligente où la faible latence et le découpage réseau justifient des tarifs premium. Des projets de démonstration tels que le Village Intelligent d'Aghali utilisent des capteurs 5G pour la gestion de l'énergie et des cultures, signalant une demande au-delà de la mobilité grand public. L'adoption précoce renforcera le marché des MNO Télécom en Azerbaïdjan en tant que banc d'essai pour l'innovation 5G régionale.

Demande Croissante des Entreprises en Matière de Connectivité IoT/M2M

Azercosmos s'est associé à DynaSys pour lancer des liaisons IoT par satellite prenant en charge la télémétrie agricole et environnementale à l'échelle nationale. Les groupes industriels de la Zone Économique Libre d'Alat nécessitent des VPN sécurisés, des modules NB-IoT et des passerelles cloud qui créent des opportunités à forte marge. Les opérateurs proposent des solutions clés en main intégrant connectivité gérée, analytique et services de périphérie, augmentant l'ARPU entreprise plus rapidement que les revenus grand public. À mesure que les usines s'automatisent et que les corridors logistiques se numérisent, le marché des MNO Télécom en Azerbaïdjan exploitera des flux de revenus supplémentaires qui diversifient l'activité au-delà des segments vocaux saturés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible population adressable limitant les économies d'échelle | -0.4% | National | Long terme (≥ 4 ans) |

| Lourde charge d'investissement pour les mises à niveau 5G et fibre à l'échelle nationale | -0.3% | National | Moyen terme (2-4 ans) |

| Tensions géopolitiques accroissant le risque de dommages aux réseaux | -0.2% | Districts frontaliers | Court terme (≤ 2 ans) |

| Monopole historique du réseau fixe ralentissant la libéralisation du dernier kilomètre | -0.3% | Réseau fixe national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible Population Adressable Limitant les Économies d'Échelle

L'Azerbaïdjan compte 10,44 millions d'habitants, ce qui plafonne les possibilités de croissance par les volumes. Avec une pénétration mobile déjà à 100 %, les ajouts d'abonnés génèrent peu de progression. Le plafond démographique réduit le retour sur investissement des déploiements 5G et fibre à l'échelle nationale, à moins que les opérateurs n'augmentent l'ARPU via des contenus premium, des services B2B et des initiatives transfrontalières. L'acquisition par NEQSOL Holding de Vodafone Ukraine pour 734 millions USD illustre la diversification géographique nécessaire pour compenser la saturation du marché domestique. En l'absence d'une expansion similaire, les déséconomies d'échelle pourraient réduire les marges des opérateurs locaux.[3]Budde Communications, "Azerbaïdjan – Télécoms, Mobile et Haut Débit – Statistiques et Analyses," budde.com

Lourde Charge d'Investissement pour les Mises à Niveau 5G et Fibre à l'Échelle Nationale

Azercell a investi 88,5 millions USD en 2024 pour étendre le LTE à 3 124 sites, atteignant 94,6 % de couverture terrestre. La transition vers des réseaux 5G denses et un accès fibre universel exige des dépenses bien plus élevées, tandis que les revenus progressent modestement. Les opérateurs mondiaux privilégient la discipline en matière d'investissement ; les MNO azerbaïdjanais doivent donc rationner leurs dépenses ou partager les infrastructures pour maintenir l'EBITDA stable. Les subventions gouvernementales réduisent le coût des déploiements de réseau fédérateur rural, mais la fibre du dernier kilomètre pèse encore sur les budgets, notamment là où la densité de clientèle est faible. Cette pression financière modère la trajectoire de croissance du marché des MNO Télécom en Azerbaïdjan à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données et Internet ont sécurisé une part de marché des MNO Télécom en Azerbaïdjan de 46,05 % en 2024, les abonnés migrant vers des forfaits 4G avec des quotas plus importants. Les revenus OTT et PayTV devraient progresser à un CAGR de 2,86 %, soutenus par des bibliothèques de contenus locaux et des systèmes de paiement améliorés. Les minutes vocales affichent des baisses à un chiffre moyen, mais les options d'appels illimités maintiennent la fidélité des clients. Les revenus de messagerie continuent de s'éroder sous la pression de WhatsApp et Telegram. Les contrats IoT et M2M, encore embryonnaires, gagnent en dynamisme dans la logistique, l'agriculture et les services publics, augmentant progressivement la taille du marché des MNO Télécom en Azerbaïdjan sur l'horizon de prévision. Les opérateurs améliorent leurs marges en regroupant des services de sécurité, de stockage cloud et de micro-services fintech qui renforcent la fidélisation des clients.

Le passage à des tarifs spécifiques aux applications, comme le zero-rating de Bakcell pour les réseaux sociaux, améliore la segmentation et l'élasticité des prix. Le backhaul par satellite pour les villages reculés permet aux opérateurs d'étendre le LTE sans fibre, comblant les zones blanches et captant un ARPU de données supplémentaire. Le transit international en gros, rendu possible par le câble Digital Silk Way, complète la croissance du chiffre d'affaires sans coûts d'acquisition de clients importants. En conséquence, les opérateurs concentrent leur allocation de capital sur les mises à niveau de capacité alignées sur la demande de données en forte hausse, tout en évitant les guerres de prix.

Par Utilisateur Final : La Numérisation des Entreprises Accélère la Croissance

Le segment consommateurs est resté dominant avec 72,69 % de la part du marché des MNO Télécom en Azerbaïdjan en 2024, mais les entreprises contribuent aux revenus supplémentaires les plus élevés avec un CAGR de 3,19 %. Les entreprises déploient des solutions SD-WAN, des capteurs NB-IoT et du LTE privé pour l'automatisation des usines, générant des contrats à plus forte valeur ajoutée. L'expansion des services électroniques gouvernementaux augmente également les besoins en bande passante pour les écoles et les cliniques. Les pilotes de villes intelligentes, notamment le Village Intelligent d'Aghali, illustrent des plateformes de gouvernance intégrées reposant sur des réseaux fédérateurs 4G/5G.

La demande de cybersécurité, de cloud géré et de packages de communications unifiées incite les opérateurs à créer des divisions entreprises spécialisées. Les offres groupées incluant la connectivité mobile, fixe et satellite permettent aux entreprises des régions de ressources de maintenir leur disponibilité. L'initiative IT Hub Azerbaijan développe les compétences numériques qui augmentent les dépenses ICT des entreprises, élargissant la taille du marché des MNO Télécom en Azerbaïdjan parmi les clients professionnels. Au cours des cinq prochaines années, le glissement du mix vers les lignes entreprises devrait atténuer la pression concurrentielle dans l'arène grand public saturée.

Analyse Géographique

Bakou et sa zone métropolitaine représentent la majeure partie du trafic et des revenus, soutenus par des vitesses de téléchargement mobile médianes de 45 Mbps et une couverture LTE quasi omniprésente. Le déploiement rural a bénéficié du réseau fédérateur fibre « Online Azerbaijan », qui a porté la disponibilité du haut débit résidentiel à 78 % en 2025. Les territoires libérés, dont Choucha, disposent désormais de cellules 4G qui accélèrent la réintégration socio-économique.

Les corridors de transit reliant la fibre Digital Silk Way acheminent le trafic régional vers la Géorgie, la Turquie et le Caucase au sens large, conférant à l'Azerbaïdjan un levier en tant que hub de gros. Les villes secondaires comme Gandja et Sumgaït sont programmées pour la 5G lors de la deuxième vague de déploiement, une fois les enchères de spectre finalisées. Les clusters industriels de la Zone Économique Libre d'Alat attirent des réseaux privés et des centres de données de périphérie qui élargissent l'empreinte du marché des MNO Télécom en Azerbaïdjan.

Les provinces frontalières font face à des risques de fiabilité de service liés aux tensions géopolitiques, mais profitent également des revenus de transit backhaul et d'itinérance. Les subventions gouvernementales atténuent les dépenses d'investissement des opérateurs pour le renforcement des tours et les redondances de fibre. À mesure que le GPON rural s'étend, la substitution mobile diminue, conduisant à des schémas de trafic plus équilibrés à l'échelle nationale. L'évolution de la portée géographique garantit une distribution plus équitable des avantages du haut débit parmi les 10,44 millions d'habitants de l'Azerbaïdjan.

Paysage Concurrentiel

Azercell a dominé avec 48,2 % de part d'abonnés et 5 millions de clients en 2024. Bakcell a suivi avec environ 2 millions d'utilisateurs, tandis qu'Azerfon détenait le reste. Les barrières à l'entrée sur le marché restent élevées en raison de la rareté du spectre et des réseaux de distribution bien établis, préservant une structure triopolistique. Les opérateurs se concentrent désormais sur la différenciation par la valeur ajoutée plutôt que sur une concurrence agressive par les prix, car les coûts d'acquisition dépassent les rendements marginaux.

Le leadership technologique est au premier plan : Azercell a piloté la 5G et déployé des analyses de mégadonnées qui anticipent le désabonnement grâce à des promotions micro-segmentées. Bakcell a investi dans des contrôles de politique Sandvine permettant des forfaits thématiques tels que le streaming illimité sur les réseaux sociaux, séduisant les jeunes. Azerfon se concentre sur l'expansion du LTE rural et des offres abordables associées à des contenus lifestyle pour défendre sa part de marché.

Des nouveaux entrants par satellite comme Starlink ont enregistré une filiale locale en juin 2025, proposant un haut débit en orbite basse terrestre qui concurrence sur la latence dans les zones reculées. L'amendement législatif d'avril 2024 permettant la privatisation des actifs satellitaires pourrait attirer de nouveaux capitaux et modèles de services. Les partenariats internationaux, tels que l'accord de conseil de Vodafone avec Azerconnect, suggèrent des transferts de savoir-faire susceptibles d'accélérer la numérisation. Dans l'ensemble, le marché des MNO Télécom en Azerbaïdjan favorise les opérateurs historiques disposant de flux de trésorerie solides, tout en les pressant d'innover pour se prémunir contre les nouveaux entrants disruptifs émergents.

Leaders du Secteur des MNO Télécom en Azerbaïdjan

Azercell Telecom LLC

Bakcell

Azerfon LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Viasat et Azercosmos ont annoncé un partenariat pour développer les services de connectivité par satellite.

- Janvier 2025 : Starlink Azerbaijan LLC a reçu l'enregistrement officiel de l'Agence ICT, permettant le haut débit par satellite à l'échelle nationale.

- Janvier 2025 : Azercosmos a lancé des services IoT via Azerspace-1 avec DynaSys Networks.

- Mai 2024 : Baktelecom a déployé des services XGS-PON pour améliorer les vitesses de la fibre.

Périmètre du Rapport sur le Marché des MNO Télécom en Azerbaïdjan

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est l'importance des revenus des services vocaux par rapport aux données dans les télécoms en Azerbaïdjan ?

Les services vocaux continuent de décliner, tandis que les données et Internet détiennent déjà 46,05 % du chiffre d'affaires total, soulignant le rôle dominant des services de données.

Quel CAGR est prévu pour les connexions mobiles entreprises en Azerbaïdjan ?

Les lignes entreprises devraient croître à un CAGR de 3,19 % entre 2025 et 2030, à mesure que l'adoption de l'IoT et du cloud s'accélère.

Quel opérateur domine le marché des abonnés ?

Azercell est en tête avec 48,2 % de part et 5 millions d'utilisateurs, loin devant Bakcell et Azerfon.

Quand la 5G sera-t-elle commerciale à l'échelle nationale en Azerbaïdjan ?

La 5G commerciale est attendue après la conclusion des enchères de spectre dans un délai de deux ans, avec une couverture initiale concentrée sur Bakou et les zones industrielles.

Quel est le principal programme d'infrastructure soutenant le haut débit rural ?

L'initiative gouvernementale « Online Azerbaijan » a étendu la fibre GPON à 78 % des foyers, réduisant le fossé numérique entre zones urbaines et rurales.

Comment le haut débit par satellite façonne-t-il le paysage concurrentiel ?

L'entrée de Starlink en 2025 et la coopération Viasat-Azercosmos ajoutent une capacité en orbite basse terrestre qui presse les MNO terrestres d'améliorer la qualité de service.

Dernière mise à jour de la page le: