Taille et Part du Marché des MNO Télécom en Ukraine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

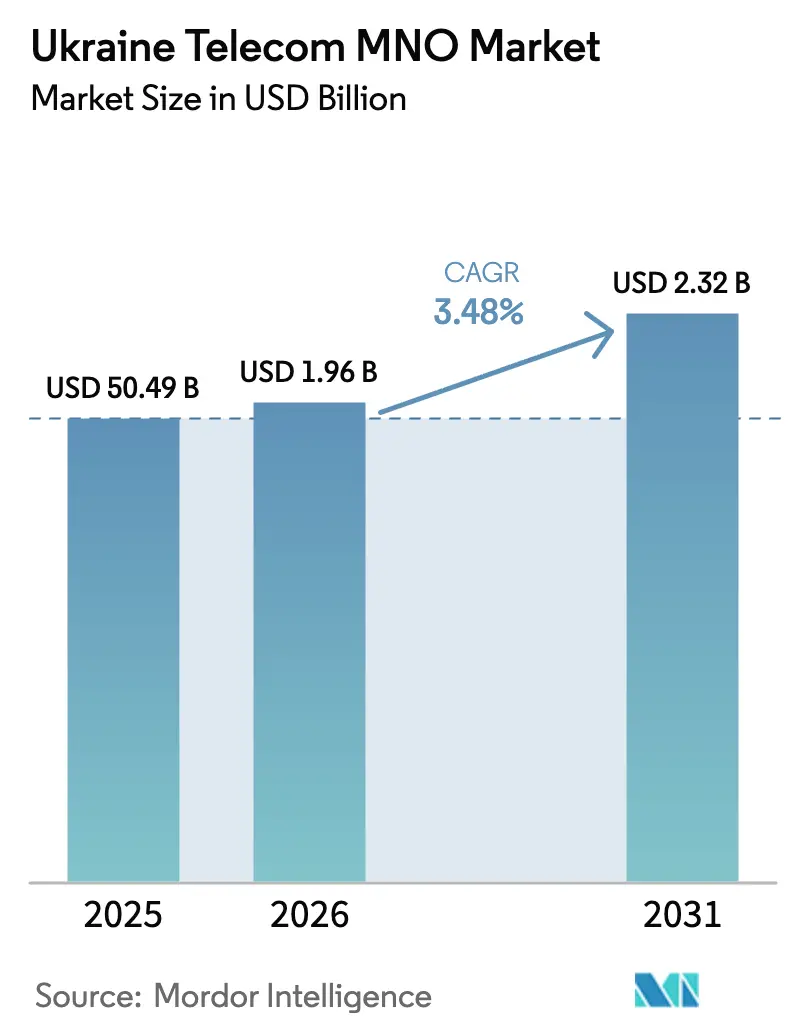

| Taille du marché de l'année de base (2025) | 50.49 Milliards de dollars |

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.48% CAGR |

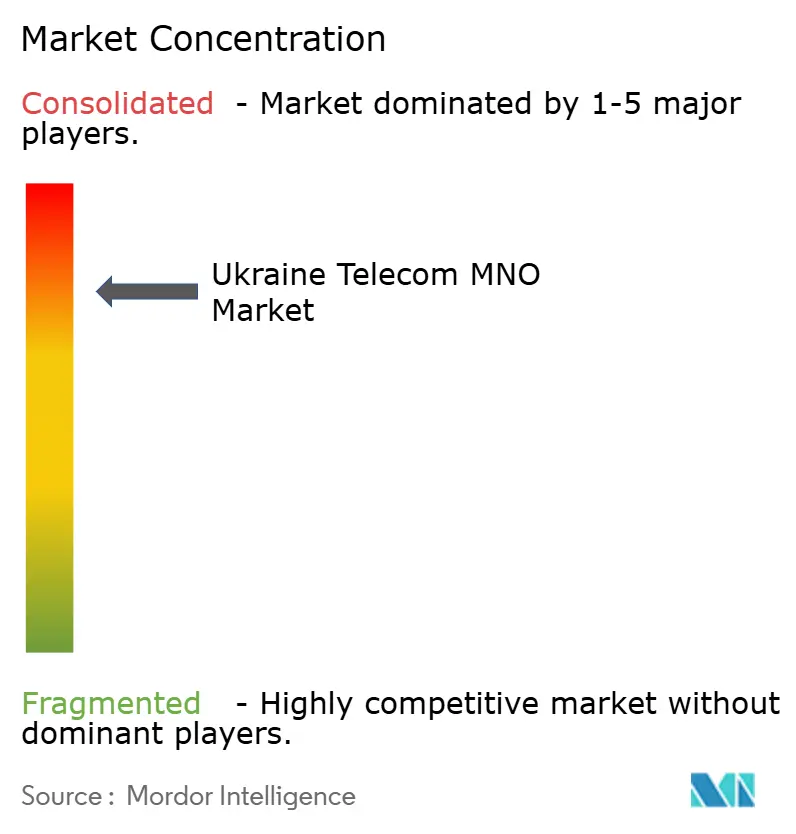

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Ukraine par Mordor Intelligence

La taille du marché des MNO Télécom en Ukraine était évaluée à 1,89 milliard USD en 2025 et devrait croître de 1,96 milliard USD en 2026 pour atteindre 2,32 milliards USD d'ici 2031, à un CAGR de 3,48 % durant la période de prévision (2026-2031). En termes de volume d'abonnés, le marché devrait passer de 50,49 millions d'abonnés en 2025 à 60,96 millions d'abonnés d'ici 2030, à un CAGR de 3,84 % durant la période de prévision (2025-2030). La reconstruction continue des réseaux, les investissements étrangers à grande échelle et la demande en forte hausse pour un haut débit résilient soutiennent collectivement cette trajectoire ascendante. Le marché des MNO Télécom en Ukraine bénéficie du plan de modernisation pluriannuel de VEON d'un milliard USD, du financement conjoint BERD-IFC de 435 millions USD, et des programmes gouvernementaux visant une couverture Internet haut débit à 95 % dans les districts mal desservis. [1]Banque Européenne pour la Reconstruction et le Développement, "Investissement BERD et IFC dans les Télécoms Ukrainiennes," ebrd.com La croissance du trafic de données mobiles, la restauration généralisée de la 4G dans les territoires libérés et les premières préparations à la 5G renforcent également la dynamique. Les stratégies concurrentielles mettent désormais l'accent sur le partage d'infrastructures, le déploiement de l'Open RAN et l'intégration satellite-cellulaire, qui réduisent les coûts et accélèrent les déploiements en zones rurales. Simultanément, le marché des MNO Télécom en Ukraine saisit de nouvelles opportunités dans l'IoT agritech, le transport de données pour les infrastructures critiques et les plateformes numériques qui vont au-delà de la simple connectivité.

Points Clés du Rapport

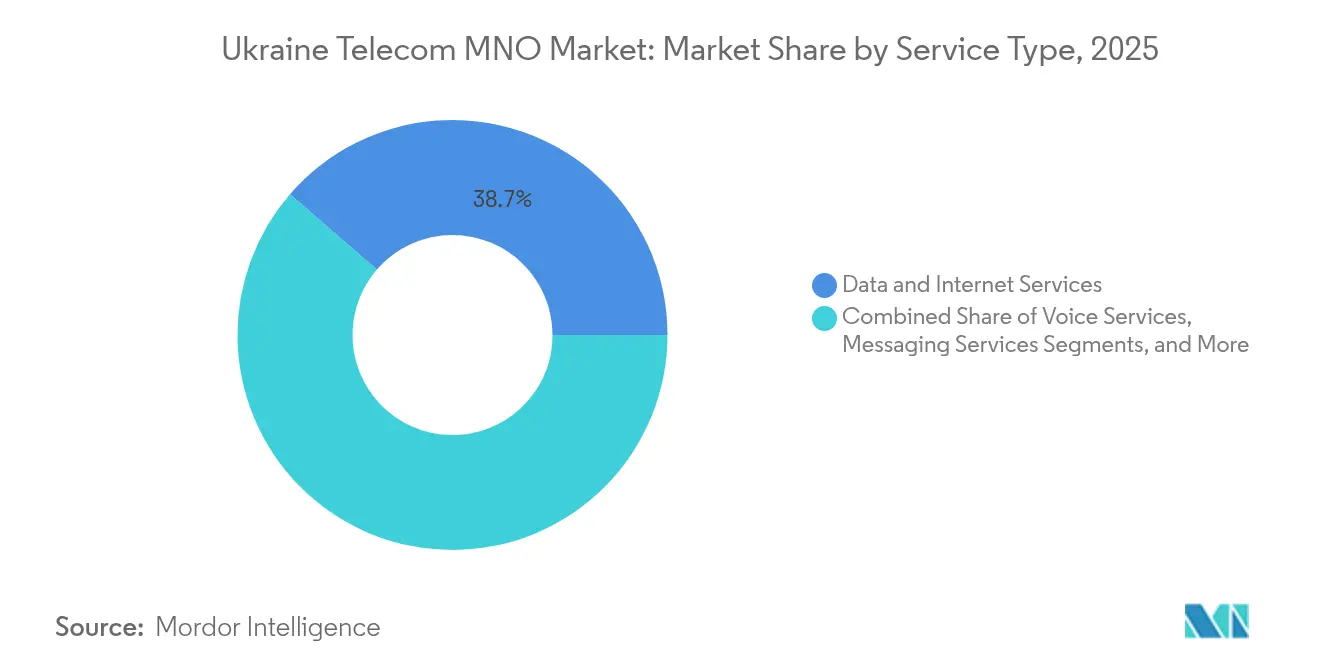

- Par type de service, les services de données et Internet ont capté 38,65 % de la part du marché des MNO Télécom en Ukraine en 2025 ; les services IoT et M2M devraient se développer à un CAGR de 4,29 % jusqu'en 2031.

- Par utilisateur final, le segment consommateurs détenait 70,62 % de la taille du marché des MNO Télécom en Ukraine en 2025, tandis que le segment entreprises devrait progresser à un CAGR de 3,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des MNO Télécom en Ukraine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion du Réseau 4G/4G+ dans le Cadre de la Reconstruction Post-Guerre | +1.8% | National, priorité dans les territoires libérés | Moyen terme (2-4 ans) |

| Feuille de Route Gouvernementale pour le Spectre 5G et Allègement des Frais de Licence | +1.2% | National, déploiement précoce dans les grandes villes | Long terme (≥ 4 ans) |

| Forte Demande de Haut Débit à Faible Latence pour les Infrastructures Critiques (Défense, Énergie) | +1.0% | National, concentré dans les secteurs de la défense et de l'énergie | Court terme (≤ 2 ans) |

| Numérisation Croissante des Entreprises et Adoption du Cloud parmi les PME | +0.8% | National, plus élevé dans les régions occidentales | Moyen terme (2-4 ans) |

| Accords d'Itinérance Comme à la Maison avec l'UE Stimulant l'Usage Sortant | +0.6% | National, bénéficiant à 4 millions de réfugiés dans l'UE | Court terme (≤ 2 ans) |

| Réseaux LTE/5G Privés pour les Corridors Agritech et Miniers | +0.4% | Régions agricoles rurales et zones minières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Réseau 4G/4G+ dans le Cadre de la Reconstruction Post-Guerre

La restauration de la connectivité est devenue une tâche de reconstruction nationale. Kyivstar a reconstruit 95 % des sites radio endommagés et ajouté 828 stations de base au seul premier trimestre 2025, portant la couverture haut débit mobile à 95,9 %, même là où jusqu'à 30 % du matériel était en ruines. [2]Kyiv Post, "Les Opérateurs Restaurent la Connectivité dans les Régions Libérées," kyivpost.com Les trois opérateurs mutualisent désormais les tours et les travaux de génie civil pour optimiser un capital rare, et leur pilote conjoint Open RAN avec Rakuten Symphony remplace les équipements propriétaires par des logiciels natifs du cloud pouvant être installés en quelques jours plutôt qu'en quelques semaines. [3]Symphony Rakuten, "Collaboration Open RAN avec Kyivstar," symphony.rakuten.com Le Ministère de la Transformation Numérique soutient cet effort avec un fonds de 6 milliards USD sur sept ans destiné à la reconstruction des stations de base, aux liaisons micro-ondes à haute capacité et au Wi-Fi public dans les écoles et les hôpitaux. Ensemble, ces actions permettent au marché des télécoms ukrainien de reconnecter les communautés de première ligne plus rapidement que les réseaux électriques ou les routes, faisant du service mobile un indicateur précoce de la reprise. Les opérateurs saisissent également l'occasion de moderniser les équipements 2G hérités en radios LTE-Advanced, augmentant ainsi l'efficacité spectrale et stabilisant la consommation d'énergie à travers le réseau.

Feuille de Route Gouvernementale pour le Spectre 5G et Allègement des Frais de Licence

Les régulateurs ont diffusé un projet de libération de spectre associant des blocs à 700 MHz et 3,5 GHz à des frais réduits pour les opérateurs s'engageant à couvrir 90 % de la population dans un délai de cinq ans. Cette incitation est importante dans un marché des télécoms ukrainien contraint en capital, où les opérateurs ont dépensé plus de 50 milliards UAH pour la 3G et la 4G depuis 2015 et font désormais face à des factures d'énergie presque doublées. Kyivstar a déjà réaffecté les fréquences 3G à 2100 MHz pour augmenter la capacité 4G, en testant un logiciel DSS permettant aux radios de basculer automatiquement entre LTE et 5G une fois les nouvelles licences délivrées. La feuille de route invite également les acteurs industriels, les ports, les mines et les chemins de fer à soumissionner pour des tranches locales de 100 MHz dans le cadre d'un modèle de réseau privé maintenant les données critiques sur site. En assouplissant les versements de licences et en alignant les plans de bandes sur les normes de l'UE, Kiev s'attend à ce que l'itinérance transfrontalière et l'approvisionnement en appareils s'améliorent, tandis que les investisseurs obtiennent une vision plus claire des besoins en trésorerie à moyen terme sur le marché des télécoms ukrainien.

Forte Demande de Haut Débit à Faible Latence pour les Infrastructures Critiques

Les systèmes d'alerte aux missiles, les liaisons de commandement de drones et les contrôles en temps réel des réseaux électriques nécessitent tous une latence aller-retour inférieure à 10 ms, imposant une refonte des topologies de réseau. Les opérateurs installent désormais des micro-centres de données à côté des grands postes électriques et des dépôts de carburant, maintenant le trafic local plutôt que de le transporter via le Dniepr. L'acquisition par Kyivstar de Helsi, une plateforme nationale de santé numérique, souligne la dépendance des applications vitales à ces mêmes liaisons ; les chirurgiens de Lviv utilisent des consultations vidéo 4K qui ne tolèrent pas plus de cinq millisecondes de délai. Pour se prémunir contre les coupures de fibre, les opérateurs louent des stations terrestres en bande Ku et connectent des nœuds Starlink aux stations de base mobiles, une conception qui a maintenu un taux de complétion des appels de 93 % lors des pannes de courant de janvier 2025. Les appels d'offres gouvernementaux pour des abris renforcés spécifient un transport de données terrestre-satellite double et imposent une autonomie de batterie de 48 heures, intégrant la résilience à faible latence dans chaque nouvelle construction. Ces plans élèvent le niveau technologique pour l'ensemble du marché des MNO Télécom en Ukraine et créent de nouveaux revenus lorsque les agences de défense paient des niveaux de service premium.

Numérisation Croissante des Entreprises et Adoption du Cloud parmi les PME

Les dorsales en fibre optique sont étendues des capitales d'oblast aux parcs industriels, permettant même aux exportateurs de 20 employés d'utiliser des ERP sur Azure ou dans les zones européennes d'AWS sans pics de latence. La cybersécurité est en tête des listes d'achats, avec 71 % des directeurs numériques allouant leur budget aux pare-feux gérés, aux boucliers anti-DDoS et aux passerelles SASE. Les opérateurs répondent en regroupant le cloud sécurisé, Microsoft 365 et la bande passante adaptative en une seule facture, augmentant l'ARPU entreprise de près de 11 % d'une année sur l'autre. Les oblasts de Ternopil et de Lviv dépensent désormais plus que Kiev sur une base par entreprise, démontrant comment les pôles de reconstruction attirent le personnel à distance et les vitrines de commerce électronique. Cette vague de modernisation des petites entreprises alimente une croissance soutenue du trafic sur le marché des MNO Télécom en Ukraine et compense partiellement la base de consommateurs prépayés à faible marge.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perturbations Persistantes de l'Alimentation Électrique et du Transport de Données dans les Zones de Conflit | –1.5% | Régions de première ligne orientales et méridionales | Court terme (≤ 2 ans) |

| Instabilité Monétaire Pesant sur les Budgets CAPEX et OPEX | –0.8% | National, impact plus élevé sur les opérations dépendantes des importations | Moyen terme (2-4 ans) |

| Coût Élevé des Équipements Actifs Importés sous Sanctions et Goulots d'Étranglement Logistiques | –0.5% | National | Moyen terme (2-4 ans) |

| Capacité Limitée de Fabrication Nationale de Fibre Optique | –0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations Persistantes de l'Alimentation Électrique et du Transport de Données dans les Zones de Conflit

L'Agence Internationale de l'Énergie prévoit un déficit de production de 6 GW durant l'hiver 2024/2025, un écart qui provoque déjà des baisses de tension en soirée d'Odessa à Kharkiv. [4]Agence Internationale de l'Énergie, "Perspectives Énergétiques Hivernales de l'Ukraine 2025," iea.org Les opérateurs ont dépensé 1,4 milliard UAH en groupes électrogènes diesel et en batteries lithium-phosphate pour maintenir les stations de base en activité, mais ont tout de même perdu 11 % des minutes d'appel durant la semaine la plus froide de janvier. Freedom House signale 60 000 km de lignes sectionnées depuis février 2022, obligeant les opérateurs à poser des câbles aériens ou à utiliser des liaisons micro-ondes qui réduisent de moitié leur capacité potentielle. Même lorsque les équipes reconstruisent, les mines actives retardent les travaux de tranchée, et les équipes électriques doivent d'abord terminer les réparations du réseau. Le marché des MNO Télécom en Ukraine se tourne donc vers des architectures maillées capables de réacheminer le trafic en 200 millisecondes et de basculer sur satellite chaque fois que deux liaisons terrestres tombent en panne.

Instabilité Monétaire Pesant sur les Budgets CAPEX et OPEX

La hausse des coûts d'emprunt pèse sur les petits fournisseurs de services Internet qui dépendent de découverts à court terme pour payer les droits de douane et la TVA avant les revenus des abonnés. Vodafone Ukraine a réduit sa feuille de route radio 2025 de 14 % et reporté la fibre rurale à Kherson jusqu'à la stabilisation des swaps de devises. La politique de « corridor » de change du gouvernement offre une certaine prévisibilité, mais chaque variation de 5 % ampute encore des millions de la trésorerie disponible et retarde les importations de MIMO 5G dont le marché des MNO Télécom en Ukraine a besoin pour soulager les capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Usage Centré sur les Données Transforme le Marché

Les services de données et Internet ont généré 38,65 % des revenus de 2025, conférant à cette catégorie la pondération la plus élevée au sein de la part du marché des MNO Télécom en Ukraine. L'explosion du trafic mobile, la migration des entreprises vers le cloud et la vidéo OTT groupée maintiennent les services de données au cœur de la stratégie des opérateurs. Les services IoT et M2M, progressant à un CAGR de 4,29 %, élargissent les opportunités adressables dans l'agriculture et les municipalités intelligentes.

Les écoles et les conseils des oblasts occidentaux améliorent régulièrement leur bande passante, sous l'impulsion des exigences croissantes des portails gouvernementaux, des systèmes ERP du secteur public et des flux de travail documentaires numériques. Le déploiement continu de la fibre optique, l'adoption de l'Open RAN et les subventions gouvernementales destinées aux établissements de service public consolident l'évolution centrée sur les données. Parallèlement, l'usage vocal migre vers les canaux de données via la VoLTE et les applications de communication, renforçant l'intégration entre les types de services et augmentant le débit moyen par utilisateur sur le marché des MNO Télécom en Ukraine.

Par Utilisateur Final : La Croissance des Entreprises Prend de l'Avance

Les consommateurs représentent encore 70,62 % des revenus de 2025, mais les comptes entreprises se développent plus rapidement à un CAGR de 3,92 % en raison de la reconstruction axée sur le numérique et des modèles de travail hybrides. L'appétit des PME pour les services gérés, la cybersécurité et la connectivité cloud approfondit l'engagement des opérateurs, contribuant à diversifier les sources de revenus sur le marché des MNO Télécom en Ukraine.

L'acquisition par Kyivstar de la société de covoiturage Uklon pour 155,2 millions USD intègre les services de mobilité dans sa super-application, augmentant légèrement l'ARPU quotidien grâce aux micro-paiements de courses. Les acheteurs entreprises préfèrent désormais des contrats de trois ans regroupant connectivité, crédits Azure et surveillance SOC 24h/24 et 7j/7. Malgré les risques de change, les assureurs multinationaux et les agribusinesses trouvent ces offres groupées plus rentables que l'auto-hébergement ou l'exportation de données régionales. Ces tendances indiquent que le segment entreprises continuera à réduire l'écart, diminuant la part des consommateurs sur le marché des MNO Télécom en Ukraine durant la période projetée.

Analyse Géographique

Kiev a traditionnellement servi d'épicentre du marché des MNO Télécom en Ukraine, mais la migration en temps de guerre a déplacé le centre d'intérêt numérique vers l'ouest. Entre début 2022 et mi-2025, la population de Lviv a augmenté de 16 %. En réponse, les opérateurs télécom ont déployé 411 nouveaux sites LTE et établi un anneau optique de 400 Gbps autour de la ville. Ivano-Frankivsk et Ternopil ont reçu des améliorations d'infrastructure similaires, permettant aux exportateurs de logiciels locaux de livrer des projets à des clients européens sans problèmes de latence. Malgré ces développements, Kiev reste le leader en matière de pénétration de la fibre optique, avec 92 % des ménages connectés. La ville abrite également les deux centres de données de niveau III du pays et représente un tiers du trafic mobile ukrainien, renforçant sa position de pôle TIC national.

En revanche, les régions orientales telles que Donetsk et Lougansk font face à une instabilité significative du réseau. Plus de 4 000 sites mobiles et de larges sections de fibre dorsale ont été détruits ou restent inaccessibles, entraînant une couverture 2G incohérente soutenue par un transport de données par satellite. Les opérateurs déploient des générateurs et des antennes micro-ondes dans les villes nouvellement reprises dans les 48 heures suivant leur libération. Cependant, selon les tests de conduite effectués en mai 2025, environ 4 % de la population connaît encore des lacunes de couverture. Odessa et Mykolaïv rencontrent des perturbations similaires, notamment lors des attaques navales qui affectent les infrastructures électriques. L'usage transfrontalier introduit une complexité supplémentaire. 22 opérateurs télécom européens ont aligné leurs tarifs sur les tarifs domestiques ukrainiens, réduisant les coûts d'itinérance pour 4 millions de réfugiés ukrainiens résidant en Pologne, en Allemagne et en Espagne. D'ici janvier 2026, l'Ukraine devrait s'intégrer pleinement à l'initiative « itinérance comme à la maison » de l'UE, supprimant les frais d'itinérance. Cette politique encourage des séjours plus longs à l'étranger sans nécessiter de changement de carte SIM, tout en contraignant les opérateurs ukrainiens à maximiser les revenus de gros sortants. Dans le même temps, ils anticipent que les utilisateurs de retour exigeront des services de meilleure qualité, intensifiant la concurrence sur le marché intérieur.

Paysage Concurrentiel

Le marché des MNO Télécom en Ukraine présente une structure concurrentielle consolidée avec trois acteurs dominants. Kyivstar est en tête avec un nombre significatif d'utilisateurs mobiles, de stations de base et son propre réseau de fibre optique. Sa forte présence rurale lui permet de différencier ses prix, offrant la fibre gigabit aux habitants de Kiev tout en maintenant des offres à moindre coût et à débit réduit dans les villages de Tchernihiv, protégeant ainsi les deux extrémités de sa marge.

Vodafone Ukraine se situe juste derrière, ayant investi 600 millions USD depuis 2023 pour densifier les couches 4G et activer la VoLTE/VoWiFi dans tous les oblasts. L'opérateur s'appuie sur une philosophie de partage de réseau à l'allemande, co-installant des radios avec Lifecell sur 2 427 tours, ce qui a entraîné une réduction de 35 % des frais de location. Pour se démarquer, Vodafone promeut des kits IoT pour les compteurs intelligents et la surveillance de la chaîne du froid, capitalisant sur les corridors logistiques qui approvisionnent le marché de l'UE. Il pilote également le découpage Open RAN, permettant à une start-up agritech de louer une tranche dédiée de 10 MHz à Kropyvnytskyi durant la saison des récoltes, un avant-goût précoce de la vente en gros à la demande qui pourrait devenir un flux de revenus significatif.

Lifecell a changé de mains après que le consortium de Xavier Niel a finalisé l'acquisition de Datagroup-Volia pour 524 millions USD en septembre 2024. L'entité fusionnée associe 10 millions de lignes mobiles à 4 millions de clients fixes et PayTV, créant le premier challenger véritablement convergent d'Ukraine. L'offre quadruple-play groupée à 299 UAH (7,20 USD) attire les familles soucieuses des coûts, tandis que les synergies de fibre permettent à Lifecell de transporter les cellules prêtes pour la 5G sans louer auprès de ses concurrents. Cette intégration pousse les opérateurs historiques à revoir leur tarification triple-play et accélère la transition vers les revenus de plateforme, redessinant collectivement les frontières des services au sein du marché des MNO Télécom en Ukraine.

Leaders du Secteur des MNO Télécom en Ukraine

Vodafone Ukraine

Lifecell, LLC

Kyivstar PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Kyivstar a obtenu l'autorisation de piloter les SMS directs vers les terminaux via Starlink, avec un lancement national prévu au quatrième trimestre 2025.

- Mai 2025 : Vodafone Ukraine a activé la VoLTE et la VoWiFi à l'échelle nationale, promettant une voix en haute définition sans frais supplémentaires.

- Mars 2025 : Kyivstar a acquis l'application de covoiturage Uklon pour 155,2 millions USD, élargissant son offre de plateforme.

- Octobre 2024 : La BERD et l'IFC ont conjointement prêté 435 millions USD pour moderniser les infrastructures, ancrant la nouvelle entité Datagroup-Volia-Lifecell.

- Septembre 2024 : Le consortium de Xavier Niel a finalisé la prise de contrôle de Datagroup-Volia-Lifecell pour 524 millions USD.

- Février 2024 : Kyivstar et Rakuten Symphony ont signé une lettre d'intention Open RAN, soutenue par l'enveloppe d'investissement de 1 milliard USD de VEON.

Périmètre du Rapport sur le Marché des MNO Télécom en Ukraine

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des MNO Télécom en Ukraine ?

La taille du marché des MNO Télécom en Ukraine est de 1,96 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031.

Quel type de service est en tête en termes de revenus ?

Les services de données et Internet génèrent les revenus les plus élevés, représentant 38,65 % du chiffre d'affaires 2025.

À quelle vitesse les services IoT et M2M se développent-ils dans le secteur des télécoms en Ukraine ?

Les services IoT et M2M sont la catégorie à la croissance la plus rapide, se développant à un CAGR de 4,29 % jusqu'en 2031.

Quand l'Ukraine rejoindra-t-elle la zone d'itinérance comme à la maison de l'UE ?

L'intégration complète est prévue pour janvier 2026, supprimant les frais d'itinérance supplémentaires dans les 27 pays de l'UE.

Qui sont les principaux opérateurs télécom en Ukraine ?

Kyivstar PJSC, Vodafone Ukraine et Lifecell, LLC dominent, desservant collectivement plus de 50 millions d'abonnés mobiles.

Quel est le changement technologique le plus critique après la guerre ?

La reconstruction rapide de la 4G combinée à la planification précoce du spectre 5G et à l'intégration satellite-cellulaire constituent les principaux changements technologiques.

Dernière mise à jour de la page le: