Taille et Part du Marché des MNO Télécom en Ouzbékistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2030) | 1.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.42% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Ouzbékistan par Mordor Intelligence

La taille du marché des MNO Télécom en Ouzbékistan est estimée à 0,96 milliard USD en 2025, et devrait atteindre 1,29 milliard USD d'ici 2030, à un CAGR de 6,42 % au cours de la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 36,60 millions d'abonnés en 2025 à 47,70 millions d'abonnés d'ici 2030, à un CAGR de 5,43 % au cours de la période de prévision (2025-2030).

Le financement robuste du secteur public dans le cadre du programme « Ouzbékistan Numérique 2030 », la consommation croissante de données mobiles, le déploiement rapide de la 5G dans les grandes villes et la suppression des obstacles à l'investissement étranger soutiennent collectivement cette expansion. Les opérateurs accordent la priorité aux mises à niveau de l'infrastructure fibre dorsale et à l'optimisation des réseaux pilotée par l'IA afin de répondre à la demande croissante de trafic vidéo social tout en maintenant la qualité de service. L'intensité concurrentielle s'accentue, car la privatisation imminente de Mobiuz devrait débloquer de nouveaux capitaux et un savoir-faire international, accélérant davantage la modernisation des réseaux. Bien que l'ARPU mixte reste inférieur à 3 USD, les opérateurs voient un potentiel de hausse dans la numérisation des entreprises et les offres OTT premium susceptibles d'améliorer les marges à moyen terme. [1]Programme des Nations Unies pour le développement, « Rapport analytique sur le développement d'Internet en Ouzbékistan », undp.org

Principaux Enseignements du Rapport

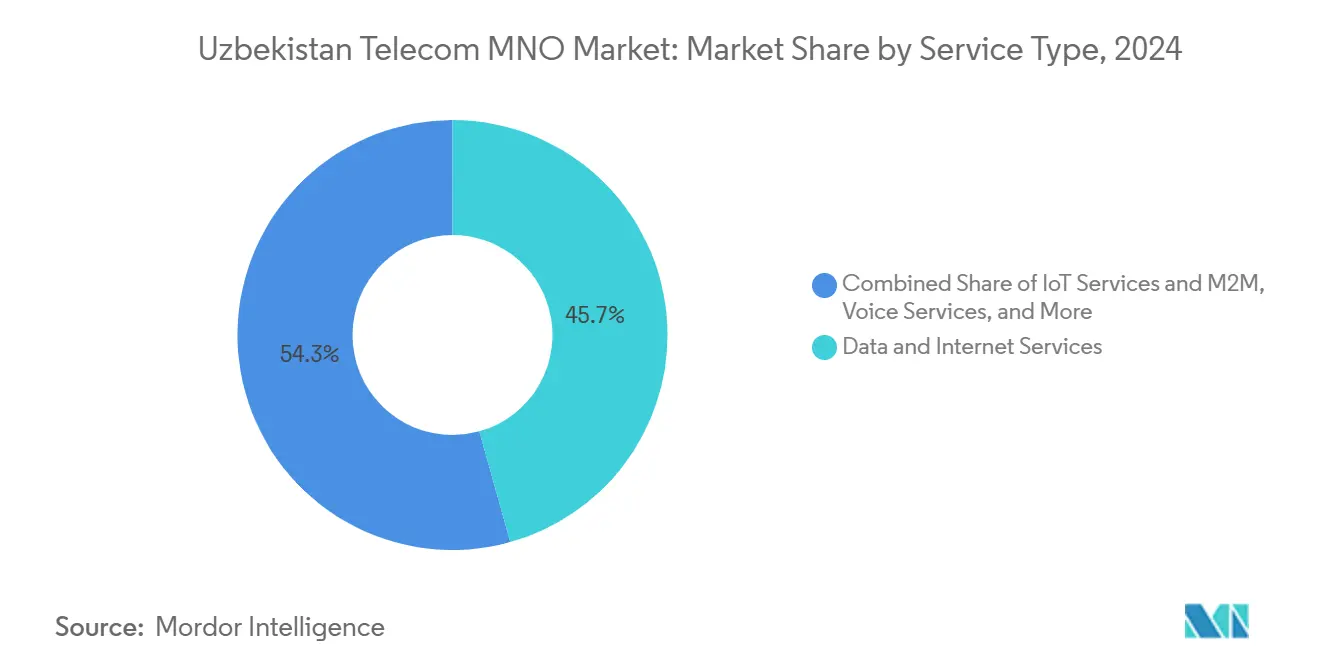

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 45,67 % en 2024, tandis que les services OTT et PayTV devraient se développer à un CAGR de 6,28 % jusqu'en 2030.

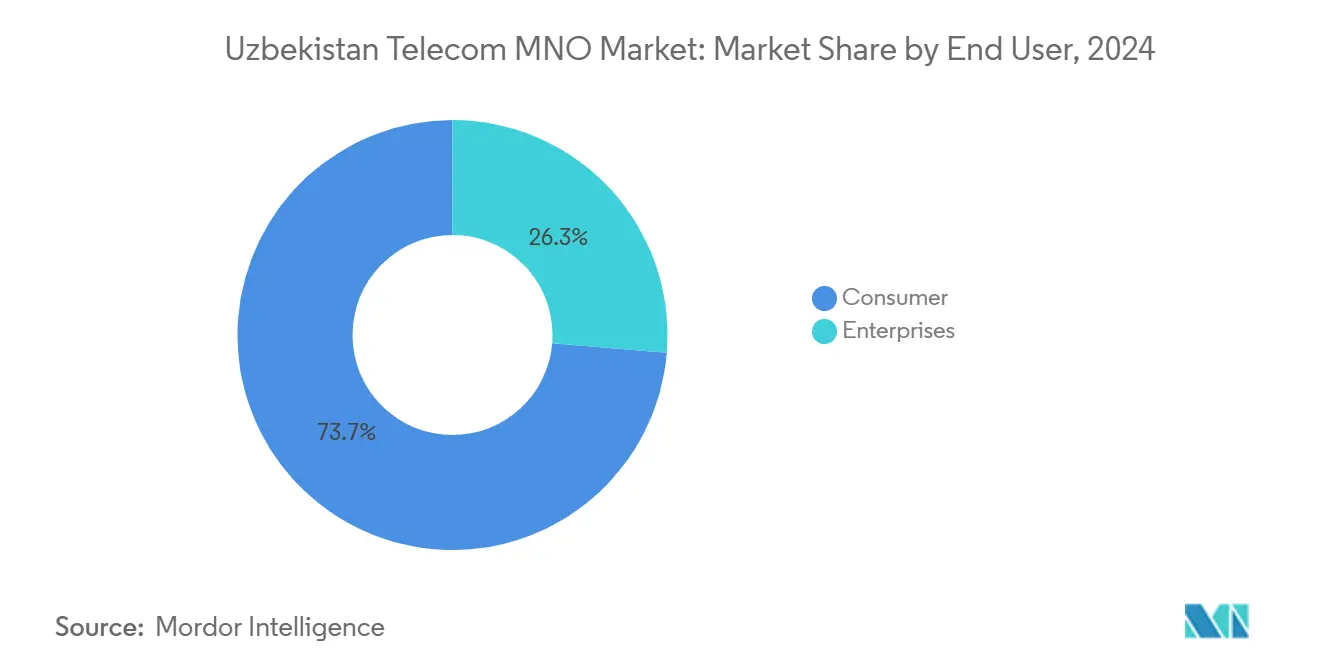

- Par utilisateur final, le segment consommateur représentait 73,69 % de la part du marché des MNO Télécom en Ouzbékistan en 2024 ; les services aux entreprises progressent à un CAGR de 6,63 % jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom en Ouzbékistan

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements rapides de la 5G concentrés à Tachkent et dans les pôles régionaux | +1.2% | National, avec des gains précoces à Tachkent, Samarcande, Namangan | Court terme (≤ 2 ans) |

| Subventions de l'État pour l'infrastructure fibre dorsale dans le cadre du programme « Ouzbékistan Numérique - 2030 » | +0.9% | National | Moyen terme (2-4 ans) |

| Utilisation explosive des données mobiles portée par les applications de vidéo sociale | +1.1% | National | Court terme (≤ 2 ans) |

| Privatisation de Mobiuz attirant de nouveaux investissements et savoir-faire | +0.8% | National | Moyen terme (2-4 ans) |

| Suppression du monopole de la passerelle internationale d'Uztelecom réduisant les coûts de transit IP | +0.7% | National | Court terme (≤ 2 ans) |

| Optimisation des réseaux pilotée par l'IA améliorant l'ARPU et le NPS pour les opérateurs | +0.6% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G à Tachkent et dans les pôles régionaux

Uzbektelecom a activé la 5G non autonome dans tous les centres régionaux, modernisant plus de 3 500 stations de base, tandis que l'alliance de Perfectum avec Nokia positionne ce challenger pour un futur déploiement autonome. [2]VEON Ltd., « Beeline Ouzbékistan déploie l'IA prédictive », veon.com Les opérateurs se concentrent initialement sur les zones urbaines denses pour maximiser les rendements spectraux et la hausse de l'ARPU avant de s'étendre aux zones rurales. Les premiers adoptants à Tachkent et Samarcande affichent une adoption plus élevée des forfaits de données, validant la stratégie en étoile. La courbe d'apprentissage acquise dans les cellules métropolitaines réduit le risque de déploiement pour les déploiements de deuxième vague. Le trafic supplémentaire des abonnés premium a déjà amélioré les ratios d'utilisation des capacités, encourageant la poursuite des investissements spectraux.

Subventions de l'État pour l'infrastructure fibre dorsale dans le cadre du programme « Ouzbékistan Numérique 2030 »

Le financement public a étendu la longueur nationale de la fibre de 36 600 km en 2019 à 68 600 km en 2020, réduisant les dépenses d'investissement en infrastructure dorsale pour les opérateurs privés et accélérant la couverture nationale. Les économies réalisées sont réorientées vers les technologies orientées client, améliorant l'innovation de service. Les districts ruraux en bénéficient de manière disproportionnée, car les subventions publiques atténuent les contraintes économiques liées à la faible densité, permettant aux opérateurs plus petits d'étendre leur empreinte. L'amélioration de l'infrastructure de transport réduit la latence, soutenant la qualité vidéo OTT et l'adoption du cloud par les entreprises. Le modèle de subvention attire également des partenaires étrangers désireux de tirer parti d'un réseau de transport prêt à l'emploi. [3]Banque mondiale, « L'avenir numérique de l'Asie centrale », worldbank.org

Utilisation explosive des données mobiles portée par les applications de vidéo sociale

Les utilisateurs d'Internet mobile ont presque doublé pour atteindre 27,2 millions, portés par des plateformes vidéo gourmandes en bande passante qui dominent désormais les flux de trafic. Les opérateurs répondent par des mises à niveau de capacité et des forfaits illimités à plusieurs niveaux qui augmentent l'ARPU des données. Si la croissance de la consommation stimule les revenus, elle accélère également les cycles d'investissement réseau, mettant à l'épreuve la résilience des flux de trésorerie. Les habitudes d'utilisation favorisent les forfaits de données plus importants, faisant progressivement évoluer la tarification en s'éloignant des modèles à la consommation. L'engagement vidéo croissant soutient la vente incitative d'abonnements à valeur ajoutée tels que la télévision mobile et le jeu en nuage.

Privatisation de Mobiuz attirant de nouveaux investissements et savoir-faire

La vente de Universal Mobile Systems LLC (Mobiuz) est menée par Rothschild & Co avec la diligence raisonnable de KPMG, ciblant des opérateurs étrangers disposant à la fois d'une expertise technique et d'une capacité financière. La transaction signale une réduction du contrôle étatique et une attitude favorable envers les investisseurs externes. Le nouveau propriétaire devrait moderniser les réseaux 4G/5G, intégrer l'analytique IA et mettre à niveau les plateformes de service client. La pression concurrentielle augmentera à mesure que l'acquéreur cherchera à gagner rapidement des abonnés et à différencier ses services. L'opération crée également un précédent pour d'autres cessions d'actifs, renforçant l'élan de libéralisation du marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intensification des guerres de prix maintenant l'ARPU mixte sous 3 USD | -0.8% | National | Court terme (≤ 2 ans) |

| Prix de réserve élevés pour les bandes 700 MHz et 3,5 GHz alourdissant l'endettement | -0.6% | National | Moyen terme (2-4 ans) |

| Régime d'inspection approfondie des paquets freinant l'adoption des services OTT et Pay-TV | -0.4% | National | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique rural causant plus de 7 % de temps d'arrêt annuel des stations de base | -0.5% | Zones rurales, villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des guerres de prix maintenant l'ARPU sous 3 USD

Le coût moyen des données mobiles s'établit à 0,60 USD par Go, parmi les plus bas d'Asie centrale, comprimant les marges des opérateurs. Les forfaits à prix réduit attirent des abonnés mais compromettent la génération de trésorerie à long terme nécessaire au déploiement de la 5G. Le taux de désabonnement promotionnel augmente à mesure que les clients passent d'une offre à court terme à une autre. Les opérateurs répondent par des services numériques groupés et des programmes de fidélité pour réduire la sensibilité aux prix. Une compression prolongée de l'ARPU pourrait retarder l'expansion rurale et ralentir les mises à niveau de la qualité de service.

Prix de réserve élevés pour les bandes 700 MHz et 3,5 GHz alourdissant l'endettement

Beeline a payé 5,8 millions USD pour l'utilisation du spectre plus 4 millions USD en frais de licence en 2023, illustrant la lourde charge en capital des bandes à forte demande. Les concurrents plus petits font face à des tensions bilantaires, risquant de renforcer la domination des opérateurs en place. Un service de la dette élevé limite la flexibilité pour investir dans des systèmes d'alimentation de secours et des outils d'IA. Des calendriers de paiement échelonnés allègent la pression à court terme mais prolongent les engagements sur la durée de la licence, affectant les notations de crédit. Des coûts spectraux élevés pourraient ralentir l'entrée de nouveaux concurrents, réduisant le choix des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Pilotent l'Évolution du Marché

Les services de données et Internet ont représenté 45,67 % de la taille du marché des MNO Télécom en Ouzbékistan en 2024, soit environ 437 millions USD de revenus de services. L'évolution des habitudes de consommation favorise la vidéo en streaming, le jeu en nuage et les paiements numériques, consolidant les modèles centrés sur les données au détriment de la voix traditionnelle. Les opérateurs monétisent la croissance grâce à des forfaits illimités à plusieurs niveaux et à des partenariats de données sponsorisées avec des plateformes sociales. Les services OTT et PayTV, bien que partant d'une base plus faible, devraient croître à un CAGR de 6,28 %, portés par l'élargissement de la possession de smartphones et l'amélioration de la couverture 4G/5G. L'intégration des abonnements de contenu dans les tarifs de base est devenue un outil clé de réduction du taux de désabonnement. Les revenus de la voix et des SMS continuent de décliner, incitant les opérateurs à abandonner l'infrastructure cuivre et à réaffecter le spectre à la LTE et à la 5G. L'IoT et le M2M restent naissants mais sont stratégiquement vitaux pour les solutions d'entreprise couvrant la logistique, l'agriculture et les services publics. À mesure que les débits vidéo moyens augmentent, les mises à niveau de l'infrastructure de transport et la mise en cache en périphérie deviennent essentielles pour maintenir la qualité d'expérience et contenir les coûts d'exploitation du réseau.

L'adoption des services OTT souligne le passage de la connectivité à l'économie de plateforme. Les revenus numériques de VEON ont bondi de 50 % en glissement annuel au premier trimestre 2025, validant la stratégie d'intégration de contenus et de services financiers au sein d'un écosystème d'application intégré VEON.COM. Les opérateurs qui sécurisent des bibliothèques de contenus locaux convaincantes sont les mieux positionnés pour convertir les utilisateurs gratuits en abonnés payants. Le succès des segments centrés sur les données dépendra donc des partenariats avec les producteurs de médias, les fintechs et les fournisseurs de cloud, ainsi que des investissements continus dans les réseaux de transport à faible latence.

Par Utilisateur Final : L'Accélération des Entreprises Redéfinit la Dynamique du Marché

Les consommateurs représentaient encore 73,69 % de la taille du marché des MNO Télécom en Ouzbékistan en 2024, mais les services aux entreprises affichaient la trajectoire de revenus la plus rapide à un CAGR de 6,63 %. Les projets Industrie 4.0 dans les secteurs minier, textile et agroalimentaire stimulent la demande de LTE privé, de télémétrie IoT et de connectivité cloud sécurisée. Les incitations gouvernementales dans le cadre du programme Ouzbékistan Numérique 2030 comprennent des allègements fiscaux et des cofinancements pour la numérisation des entreprises, abaissant les barrières à l'adoption et élargissant les dépenses adressables. Les premiers acteurs parmi les opérateurs créent des unités de vente B2B dédiées et s'associent à des hyperscalers cloud mondiaux pour regrouper la connectivité avec des offres SaaS. Des durées de contrat plus longues et un taux de désabonnement plus faible améliorent la visibilité des revenus par rapport aux forfaits prépayés grand public. Des solutions spécifiques à chaque secteur, telles que l'irrigation intelligente et les compteurs d'énergie connectés, illustrent les déploiements de première vague qui façonnent les cas d'usage.

L'augmentation de l'adoption par les entreprises nécessite des accords de niveau de service robustes, des propositions fixes-mobiles convergées et des couches de cybersécurité qui vont au-delà de la simple connectivité. Les opérateurs pilotent le découpage réseau sur la 5G pour garantir la latence et le débit pour les applications critiques. Parallèlement, les marchés grand public continuent de migrer vers des forfaits à plus haute bande passante mais atteignent la saturation dans les centres urbains, poussant les opérateurs à cibler les populations rurales grâce à un financement agressif des terminaux et à des campagnes ciblées d'alphabétisation numérique. La stratégie à double voie consistant à maintenir l'échelle grand public tout en capturant la valeur des entreprises façonnera la diversification des revenus au cours de la prochaine décennie.

Analyse Géographique

L'empreinte des télécommunications en Ouzbékistan est fortement concentrée dans les zones urbaines, Tachkent et d'autres pôles régionaux représentant la majorité du trafic de données et de l'ARPU premium. La pénétration d'Internet s'établissait à 55 % en 2024, laissant une marge de progression substantielle, notamment dans les districts ruraux peu peuplés. La réalisation d'une couverture universelle est estimée à 6 milliards USD de dépenses d'infrastructure supplémentaires d'ici 2030, dont une grande partie est destinée au déploiement de tours et à l'infrastructure fibre de transport dans les zones reculées. La stratégie d'investissement en étoile du gouvernement donne la priorité aux corridors à haute densité pour accélérer les cycles de retour sur investissement tout en superposant des subventions pour améliorer l'économie rurale.

L'instabilité du réseau électrique en dehors des grandes villes provoque près de 7 % de temps d'arrêt annuel des stations de base, incitant les opérateurs à déployer des solutions hybrides solaires-diesel et des systèmes de stockage lithium-ion pour améliorer la disponibilité. Une connectivité rurale fiable est essentielle pour les initiatives d'administration électronique et les corridors commerciaux transfrontaliers, positionnant l'infrastructure télécom comme pierre angulaire de l'intégration régionale. La situation géographique de l'Ouzbékistan offre le potentiel d'agir comme nœud de transit de données reliant la Chine, l'Europe et le Moyen-Orient une fois que le monopole de la passerelle internationale détenu par l'État sera démantelé. Des coûts de transit IP plus faibles pourraient stimuler les flux de revenus de gros et améliorer l'accessibilité des produits vocaux et de données internationaux pour les utilisateurs domestiques.

Les obligations réglementaires telles que le filtrage de contenu et les exigences d'interception légale imposent des coûts de conformité proportionnellement plus élevés pour les opérateurs plus petits. Néanmoins, la libéralisation progressive améliore le climat d'investissement : le régime de licences simplifié introduit en 2024 a réduit les délais de délivrance des permis de 60 %, soutenant l'entrée de nouveaux acteurs et les fournisseurs de services de niche. Les villes secondaires comme Namangan et Samarcande attirent désormais des projets pilotes 5G ciblés, reflétant l'essor de l'activité économique locale et l'agenda de décentralisation du gouvernement. À long terme, la composition géographique des revenus devrait converger à mesure que les projets de haut débit rural prennent de l'ampleur et que la numérisation des entreprises se répand dans les clusters industriels provinciaux.

Paysage Concurrentiel

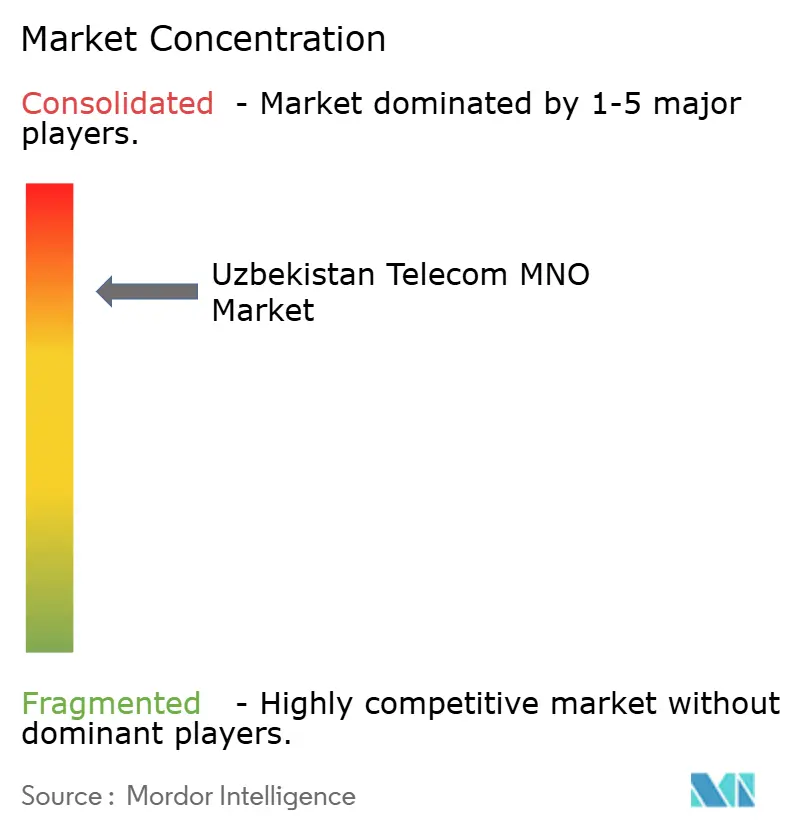

Le marché mobile de l'Ouzbékistan compte cinq opérateurs nationaux, ce qui entraîne une concentration modérée mais une rivalité intense. Beeline (VEON) est en tête avec 8,2 millions d'abonnés, suivi de près par les marques d'Uztelecom contrôlées par l'État et Mobiuz, ce dernier servant 7,8 millions d'utilisateurs avant sa privatisation prévue. Perfectum se différencie par l'adoption précoce de la 5G autonome et des forfaits de données premium ciblant les segments haut de gamme. Les leviers concurrentiels se déplacent du prix vers la qualité du réseau et les écosystèmes de services numériques à mesure que les opérateurs déploient l'IA pour la maintenance prédictive et les offres personnalisées.

La vente imminente de Mobiuz est susceptible d'introduire un investisseur stratégique international, accélérant l'infusion technologique et l'innovation tarifaire. Les acteurs du marché font donc évoluer l'infrastructure fibre dorsale et pilotent l'Open RAN pour rester dans la course. Les opérateurs s'associent également à des fintechs pour intégrer des portefeuilles mobiles et du microcrédit dans des super-applications, visant à fidéliser davantage les clients et à monétiser le trafic de données au-delà des simples mégaoctets livrés. La relocalisation de VEON au Parc informatique de Tachkent souligne le pivot stratégique vers des opérations axées sur le numérique et la capacité de développement de produits en interne.

Les garde-fous réglementaires sur les plafonds spectraux et le partage d'infrastructure visent à équilibrer la concurrence tout en évitant les duplications. Les sociétés de tours en coentreprise sont à l'ordre du jour des politiques, offrant un allègement des dépenses d'investissement et un déploiement rural plus rapide. Les cas d'usage de l'Industrie 4.0 représentent une opportunité d'espace vierge où les premiers partenariats avec des conglomérats industriels pourraient établir des avantages de premier entrant. Compte tenu du rythme de la libéralisation et de l'adoption technologique, la dynamique concurrentielle devrait s'intensifier, avec une différenciation ancrée dans l'intelligence réseau, l'expérience client et les offres d'écosystème à valeur ajoutée.

Leaders du Secteur des MNO Télécom en Ouzbékistan

Beeline

Ucell

UZmobile

Mobiuz

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Agence de gestion des actifs de l'État d'Ouzbékistan a lancé la privatisation internationale de l'opérateur télécom MobiUz (Universal Mobile Systems LLC) détenu à 100 % par l'État, nommant Rothschild & Co comme conseiller stratégique principal avec KPMG chargé de la diligence raisonnable.

- Mai 2025 : Beeline Ouzbékistan a déplacé son siège social au Parc informatique de Tachkent, accueillant 2 000 employés dont des équipes spécialisées dans les services numériques et le développement fintech.

- Mars 2025 : Beeline Ouzbékistan a déployé des analyses d'IA prédictive en partenariat avec P.I. Works pour la gestion de l'expérience client, permettant une résolution proactive des problèmes réseau.

- Septembre 2024 : Uztelecom a lancé des réseaux 5G non autonomes dans tous les centres régionaux, modernisant plus de 3 500 stations de base depuis mars 2022.

Périmètre du Rapport sur le Marché des MNO Télécom en Ouzbékistan

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des MNO Télécom en Ouzbékistan en 2025 ?

Il s'établit à 956,07 millions USD et devrait croître à un CAGR de 6,24 % jusqu'en 2030.

Quels sont les moteurs de la croissance des revenus à court terme ?

Les déploiements rapides de la 5G dans les grandes villes et la consommation croissante de données de streaming vidéo augmentent l'ARPU dans les clusters à fort trafic.

Quelle catégorie de service connaît la croissance la plus rapide jusqu'en 2030 ?

Les services OTT et PayTV, soutenus par une pénétration plus élevée des smartphones et des offres de streaming groupées, se développent à un CAGR de 6,28 %.

Pourquoi la privatisation de Mobiuz est-elle significative ?

La vente devrait injecter des capitaux et une expertise étrangers, intensifiant la concurrence et accélérant la modernisation des réseaux.

Quels défis limitent la rentabilité ?

Les guerres de prix maintiennent l'ARPU mixte sous 3 USD et les prix de réserve élevés pour les bandes spectrales 700 MHz et 3,5 GHz alourdissent l'endettement des opérateurs.

Quel segment de clientèle offre le plus grand potentiel de marges élevées ?

Les clients entreprises, croissant à un CAGR de 6,63 %, demandent des services IoT et cloud à valeur ajoutée avec des contrats à plus long terme.

Dernière mise à jour de la page le: