Taille et Part du Marché des Chariots Élévateurs du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

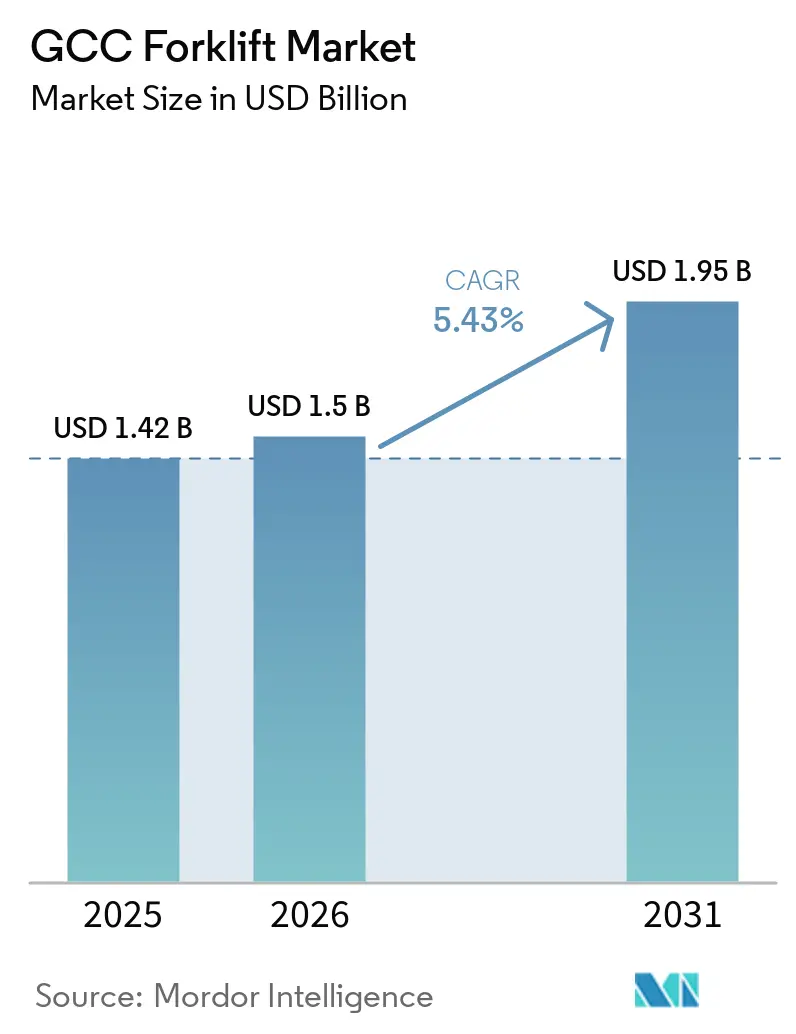

| Taille du marché de l'année de base (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 1.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chariots Élévateurs du CCG par Mordor Intelligence

La taille du marché des chariots élévateurs du CCG devrait augmenter de 1,42 milliard USD en 2025 à 1,50 milliard USD en 2026 et atteindre 1,95 milliard USD d'ici 2031, avec un TCAC de 5,43 % sur la période 2026-2031. Le renouvellement des flottes s'oriente vers une demande portée par les infrastructures, les programmes souverains découplant les commandes d'équipements des cycles des prix du pétrole brut, les projets Vision 2030 de l'Arabie Saoudite accélérant les livraisons et raccourcissant les fenêtres de remplacement. L'économie du coût total de possession des batteries lithium-ion est désormais inférieure à celle du plomb-acide, renforçant une approche privilégiant l'électrique, intégrée dans des dispositifs d'incitation tels que la remise de 20 % sur les coûts en capital du Royaume et la Stratégie pour l'Énergie Propre 2050 des Émirats Arabes Unis. La densité de traitement des commandes du commerce électronique remodèle la conception des entrepôts, stimulant l'adoption de chariots électriques à allées étroites et de préparateurs de commandes qui améliorent l'utilisation cubique dans les pôles urbains à loyers élevés. L'intensité concurrentielle est modérée : les fabricants d'équipements d'origine (OEM) mondiaux défendent leur part premium grâce à des contrats de service et une logistique de pièces rapide, tandis que les challengers chinois conquièrent les clients sensibles aux coûts en localisant des centres d'assemblage et le support de garantie.

Principaux Enseignements du Rapport

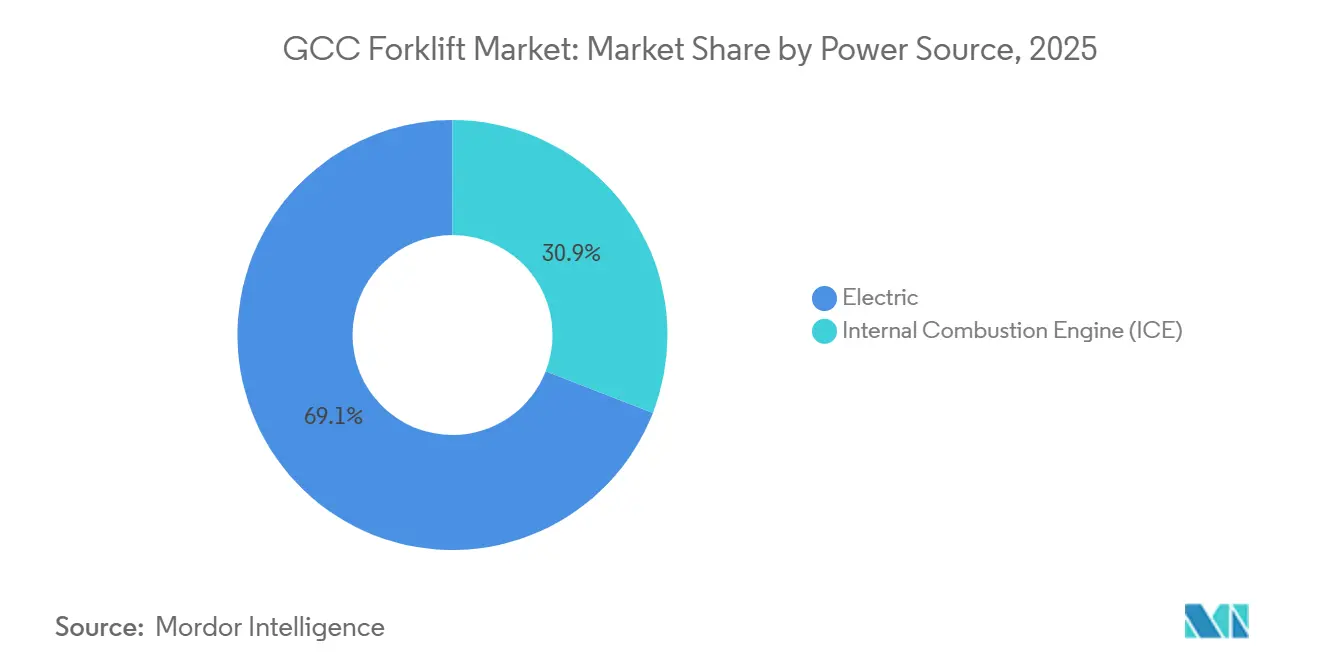

- Par source d'énergie, les chariots élévateurs électriques représentaient 69,13 % de la taille du marché des chariots élévateurs du CCG en 2025 et progressent à un TCAC de 7,34 % jusqu'en 2031.

- Par classe de chariot élévateur, la classe 4/5 représentait 43,55 % de la part en 2025, tandis que les chariots électriques à conducteur de classe 1 devraient se développer avec un TCAC de 8,04 % entre 2026 et 2031.

- Par capacité de tonnage, la tranche 5-10 tonnes représentait 60,03 % de la part du marché des chariots élévateurs du CCG en 2025, tandis que la catégorie supérieure à 10 tonnes devrait croître à un TCAC de 5,94 %.

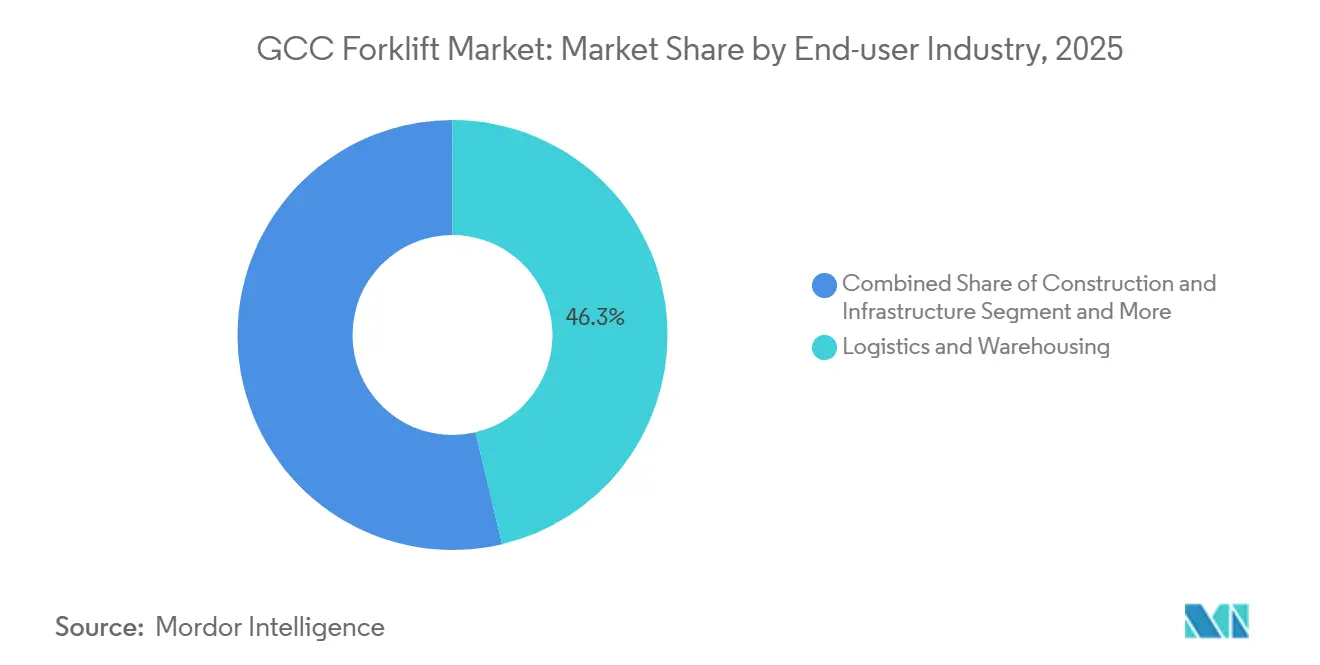

- Par secteur d'utilisation final, la logistique et l'entreposage représentaient 46,31 % de la taille du marché des chariots élévateurs du CCG en 2025 et devraient croître à 6,21 % jusqu'en 2031.

- Par type de produit, les modèles à contrepoids détenaient 68,15 % de la part en 2025, tandis que les chariots d'entrepôt progressent à un TCAC de 7,61 % sur la période 2026-2031.

- Par géographie, l'Arabie Saoudite était en tête avec 38,06 % de la part du marché des chariots élévateurs du CCG en 2025, et croîtra à un TCAC de 6,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Chariots Élévateurs du CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Méga Projets d'Infrastructure du CCG | +1.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Essor des Entrepôts Lié au Commerce Électronique | +1.5% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Transition vers les Chariots Élévateurs Électriques et Lithium-ion | +1.3% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Expansion de la Logistique Tierce et de la Chaîne du Froid | +0.9% | Émirats Arabes Unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Corridors Portuaires en Zone Franche | +0.7% | Émirats Arabes Unis, Arabie Saoudite, Oman | Moyen terme (2-4 ans) |

| Centres de Traitement Autonomes | +0.6% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Méga Projets d'Infrastructure du CCG (Vision 2030 et al.)

Le port NEOM de l'Arabie Saoudite, soutenu par un investissement considérable, est appelé à révolutionner ses opérations. La phase 1 verra l'installation de grues automatisées de navire à quai, complétées par de nombreux chariots élévateurs de soutien. Dans un changement significatif, le port comprime le cycle habituel de remplacement des équipements sur plusieurs années en une fenêtre d'achat beaucoup plus courte. Parallèlement, la logistique du Projet de la Mer Rouge et la construction de la ville de divertissement Qiddiya sécurisent des contrats de location pluriannuels avec des distributeurs locaux. Cette stratégie garantit non seulement des engagements de disponibilité, mais oriente également les achats vers des fabricants d'équipements d'origine (OEM) disposant de centres de service dans le pays. En outre, les marques mondiales, avec leur promesse de livraison accélérée de pièces, saisissent cette urgence accrue pour remporter des commandes qui contournent les méthodes d'achat au comptant conventionnelles historiquement liées aux revenus pétroliers.

Essor des Entrepôts Lié au Commerce Électronique

Amazon exploite un grand centre de traitement des commandes à Riyad, tandis que KEZAD gère un vaste parc logistique, tous deux sécurisés dans le cadre de contrats à long terme couvrant une décennie[1]« Le Centre de Traitement des Commandes de Riyad entre en Service », LOGISTICS MIDDLE EAST, logisticsmiddleeast.com. Ces contrats protègent la demande d'équipements de la volatilité des prix du pétrole. Avec les attentes croissantes en matière de livraisons le jour même, la densité des chariots élévateurs a considérablement augmenté, faisant des modèles lithium-ion, notamment ceux dotés de capacités de charge d'opportunité, le premier choix. À mesure que les coûts des terrains urbains augmentent, on observe une tendance marquée vers le stockage vertical. Cette tendance a par la suite stimulé les volumes de chariots à mât rétractable et de préparateurs de commandes sur le marché des chariots élévateurs du CCG.

Transition vers les Chariots Élévateurs Électriques et Lithium-ion

La remise de l'Arabie Saoudite accélère l'adoption des véhicules électriques, et la longue durée de vie des batteries lithium-ion justifie leurs coûts initiaux plus élevés. DP World a lancé un appel d'offres pour des chariots élévateurs à mât rétractable électriques, choisissant spécifiquement des batteries lithium-fer-phosphate pouvant fonctionner dans des conditions de haute température. Cependant, une part importante des entrepôts nécessite encore des mises à niveau des tableaux électriques, ce qui peut considérablement allonger les délais. Pour les gestionnaires de flotte peu familiers avec les normes électriques, les offres d'électrification clé en main combinant équipements, chargeurs et autorisations de raccordement au réseau simplifient considérablement le processus d'approvisionnement.

Expansion de la Logistique Tierce et de la Chaîne du Froid

Sur son site de Djeddah, RSA Cold Chain impose des chariots élévateurs à cabine chauffée, certifiés selon les normes HACCP et ISO 22000. Ce créneau spécialisé est principalement détenu par les leaders du secteur Crown et Jungheinrich. Parallèlement, l'entrée de NewCold aux Émirats Arabes Unis et au Qatar illustre une combinaison d'automatisation, intégrant des navettes à palettes robotisées aux côtés de chariots élévateurs conduits par des opérateurs humains. Dans un mouvement significatif, la consolidation régionale d'Agility a déployé des remplacements de chariots élévateurs électriques dans plusieurs pays, soulignant leur priorité accordée à la disponibilité — une priorité qui justifie des primes de prix par rapport aux modèles économiques standard.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyclicité des Dépenses d'Investissement Liée au Prix du Pétrole | -0.8% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Court terme (≤ 2 ans) |

| Pénurie d'Opérateurs de Chariots Élévateurs Qualifiés | -0.6% | À l'échelle du CCG | Moyen terme (2-4 ans) |

| Le Climat Désertique Accélère le Coût Total de Possession | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Réglementation Fragmentée du Recyclage des Batteries | -0.3% | À l'échelle du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des Dépenses d'Investissement Liée au Prix du Pétrole

La décision de Saudi Aramco de réduire son budget d'investissement pour 2026 est révélatrice d'une tendance : les contractants pétrochimiques et pétroliers ont tendance à reporter les mises à niveau lorsque les prix du Brent baissent. Ce changement a prolongé leurs cycles de remplacement à une décennie. Parallèlement, les OEM se tournent vers des contrats de location adossés aux indices du pétrole brut, dans le but d'apporter de la stabilité au marché des chariots élévateurs du CCG.

Pénurie d'Opérateurs de Chariots Élévateurs Qualifiés

En 2025, les offres d'emploi mettaient de plus en plus en avant l'exigence de candidats certifiés, ce qui a entraîné une hausse des attentes salariales dans l'ensemble du secteur. La fragmentation des licences transfrontalières a encore aggravé le turnover de la main-d'œuvre, créant des difficultés pour les employeurs dans la fidélisation des opérateurs qualifiés. Pour remédier à ces problèmes, les entreprises ont commencé à adopter des technologies d'assistance à la conduite semi-automatisées et à mettre en œuvre des contrats de formation groupés pour attirer et fidéliser les talents tout en garantissant l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : L'Électrification Dépasse l'Économie du Diesel

Les chariots élévateurs électriques détenaient 69,13 % de la part en 2025 et ont progressé à 7,34 % jusqu'en 2031, soulignant la transition du marché des chariots élévateurs du CCG vers l'économie du lithium-ion. Au port de Duqm, les limitations du réseau électrique ont conduit à la spécification de chariots élévateurs diesel en 2025, soulignant l'importance continue des unités à combustion interne dans les environnements extérieurs. Les clauses d'échange de batteries, qui transfèrent les coûts de dégradation aux OEM, contribuent à atténuer les risques de valeur résiduelle. Parallèlement, les essais de piles à combustible à hydrogène à KAUST suggèrent une troisième voie potentielle pour l'avenir.

Les opérateurs de flottes équilibrent les pénalités de la chaleur désertique par rapport aux remises sur le capital, favorisant les fournisseurs disposant de programmes locaux de remise à neuf des batteries qui complètent la boucle du cycle de vie. Sur le marché des chariots élévateurs du CCG, les marques chinoises gagnent un avantage concurrentiel en s'associant à Dubatt, réduisant ainsi efficacement les coûts de remplacement en milieu de vie.

Par Classe de Chariot Élévateur : Les Chariots Électriques à Allées Étroites Gagnent des Parts

Les unités à coussin et pneumatiques de classe 4/5 ont conservé 43,55 % de la part en 2025, mais les chariots électriques à conducteur de classe 1 ont affiché le TCAC le plus rapide à 8,04 %. Le hub de Riyad d'Amazon a déployé plusieurs unités à allées étroites pour doubler la densité de stockage, soulignant comment les configurations des entrepôts influencent le choix de la classe. Les transpalettes de classe 3 progressent également à mesure que les régulateurs du travail renforcent les normes ergonomiques, convertissant les transpalettes manuels en modèles motorisés.

Dans les cours portuaires, les unités diesel de classe 4/5 restent indispensables. Les surfaces en gravier de NEOM et les poids des conteneurs nécessitent l'utilisation de chariots élévateurs tout-terrain. Avec les réglementations sur les émissions à l'horizon en 2027, les prix du diesel devraient augmenter. Ce changement potentiel est susceptible d'accélérer la transition vers les chariots élévateurs électriques sur le marché du CCG.

Par Capacité de Tonnage : La Demande de Levage Lourd Suit les Expansions Portuaires

Le segment 5-10 tonnes a capturé 60,03 % de la part en 2025, alimenté par les mouvements dans les cours à conteneurs de Jebel Ali et du port Hamad. Les chariots élévateurs de plus de 10 tonnes progressent de 5,94 % car les grues automatisées ont encore besoin d'un soutien côté terre pour les cargaisons hors gabarit. Les modèles de moins de 5 tonnes dominent le commerce de détail et l'industrie légère, où la qualité de l'air intérieur impose le fonctionnement électrique.

Les entrepreneurs en construction restent fidèles aux unités diesel de 7-10 tonnes, tandis que les arrêts pétrochimiques nécessitent des modèles antidéflagrants de 18-25 tonnes. Cette spécialisation oriente les dépenses de levage lourd vers les OEM premium dotés d'une expertise technique approfondie, consolidant la part des hauts tonnages au sein du marché des chariots élévateurs du CCG.

Par Secteur d'Utilisation Final : La Logistique Domine, la Fabrication est à la Traîne

La logistique et l'entreposage représentaient 46,31 % de la part en 2025 et seront en tête avec un TCAC de 6,21 %, portés par la consolidation de la logistique tierce et les accords de niveau de service du commerce électronique. La construction fait face à des retards d'appels d'offres qui raccourcissent les fenêtres d'achat, tandis que la fabrication reste stable mais stagnante à mesure que l'automatisation remplace les tâches manuelles.

Les détaillants transitionnent vers des flottes électriques pour se conformer aux réglementations sur les émissions en intérieur. Pendant ce temps, les géants pétrochimiques fixent les normes de zone ATEX 1, une référence que les marques de niveau intermédiaire trouvent difficile à atteindre. À mesure que les aéroports se modernisent, ils stimulent une demande croissante pour les flottes électriques, élargissant la portée du marché des chariots élévateurs du CCG vers des secteurs non conventionnels.

Par Type de Produit : Les Chariots d'Entrepôt Progressent grâce à la Densité de Traitement des Commandes

Les chariots élévateurs à contrepoids ont conservé 68,15 % de la part en 2025, mais les chariots d'entrepôt ont enregistré un TCAC de 7,61 % à mesure que les pôles de commerce électronique à faible disponibilité foncière adoptent le rayonnage vertical. Les chariots à mât rétractable s'élèvent jusqu'à 14 mètres dans des allées de 2,7 mètres, une configuration qui réduit de moitié le coût immobilier par palette. Les modèles à contrepoids ancrent les flottes portuaires où la durabilité en extérieur et les hauts tonnages restent essentiels.

Sur le marché des chariots élévateurs du CCG, les chariots d'entrepôt mènent la transition vers l'électrification, tandis que les chariots à contrepoids progressent à un rythme plus lent. Les OEM disposant de vastes portefeuilles d'entrepôts connaissent une croissance significative, contraignant les généralistes à innover avec des solutions de financement et des offres de service pluriannuelles.

Analyse Géographique

L'Arabie Saoudite a sécurisé 38,06 % de la part en 2025 et a affiché le TCAC le plus rapide de la région à 6,58 % jusqu'en 2031, porté par les mégaprojets Vision 2030. Les calendriers de NEOM et de la Mer Rouge compriment le renouvellement des flottes, tandis qu'une remise sur l'électrique accélère l'adoption du lithium-ion. Les pics estivaux dépassant 45 °C réduisent l'autonomie des batteries de 23 %, ce qui entraîne des coûts élevés pour les salles de charge climatisées et oriente les opérateurs vers des systèmes de guidage automatisés qui réduisent la dépendance aux compétences des conducteurs.

La montée en puissance de Jebel Ali et les contrats de location à long terme de logistique tierce de KEZAD, qui protègent les commandes des fluctuations pétrolières, maintiennent les Émirats Arabes Unis en deuxième position. L'infrastructure de recyclage des Émirats Arabes Unis offre aux opérateurs un avantage en termes de coûts sur les batteries en circuit fermé par rapport à leurs voisins dépendants des exportations. Les OEM chinois établissant des centres de service à Dubaï ont réduit les délais d'approvisionnement en pièces, diminuant l'écart de prime avec les acteurs établis et élargissant la présence du marché des chariots élévateurs du CCG.

Le Qatar, le Koweït, Oman et Bahreïn représentent le reste. L'expansion du GNL du champ Nord du Qatar et du port Hamad alimente une demande de chariots élévateurs. Pendant ce temps, le Koweït reporte les appels d'offres en raison de contraintes budgétaires. Le port de Duqm d'Oman acquiert des chariots élévateurs diesel, dans l'attente de l'achèvement de son sous-poste électrique en 2027. Le nouveau parc logistique de Bahreïn à Hidd passe aux flottes électriques, en accord avec les mandats de durabilité régionaux. Bien que la réglementation technique SASO 2026 harmonise les normes de sécurité, elle impose un coût de conformité par unité, facilitant les transactions transfrontalières au sein du marché des chariots élévateurs du CCG [2]« SASO publie la Réglementation sur les Équipements de Levage », SASO, saso.gov.sa .

Paysage Concurrentiel

Les OEM mondiaux, tels que Toyota, KION, Jungheinrich, Crown et Hyster-Yale, maintiennent une position dominante sur le marché grâce à un positionnement premium et des garanties de service fiables. Les fabricants chinois, notamment Hangcha, HELI, BYD et EP Equipment, étendent régulièrement leur présence en proposant des prix compétitifs et en établissant des centres localisés, comme le centre de Hangcha à Jebel Ali. D'autres acteurs, comme Mitsubishi Logisnext, Doosan, Manitou et CAT Lift Trucks, se concentrent sur des applications spécialisées et des solutions de financement flexibles pour répondre aux demandes de niche.

L'électrification et le regroupement des services façonnent les stratégies des principaux acteurs du marché. Combilift de Kanoo Machinery, par exemple, propose des modèles de location qui intègrent équipements, maintenance et formation sur des périodes pluriannuelles, aidant les acheteurs à gérer efficacement les coûts. BYD utilise le recyclage en circuit fermé pour réduire les dépenses du cycle de vie, comme en témoigne le contrat électrique de 40 unités de SANY au Qatar — la plus grande commande unique de la région [3]« La Plus Grande Commande de Chariots Élévateurs Électriques dans le Golfe », SANY, sanyglobal.com.

L'automatisation influence également les décisions d'achat, la télématique compatible API devenant un facteur déterminant. Les OEM qui adoptent des protocoles logiciels ouverts sont mieux positionnés pour répondre aux besoins évolutifs du marché et assurer leur pertinence à long terme. Ces avancées devraient jouer un rôle central dans la définition de l'avenir du marché des chariots élévateurs du CCG.

Leaders du Secteur des Chariots Élévateurs du CCG

Toyota Industries Corporation (Toyota Material Handling)

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Le groupe Jaidah du Qatar a présenté le chariot élévateur diesel Baoli KBD160S d'une capacité de 16 tonnes pour servir les clients industriels lourds.

- Décembre 2025 : HULKMAN a livré deux chariots élévateurs diesel FD70 à un client saoudien, en mettant l'accent sur la communauté de conception pour faciliter la maintenance.

- Septembre 2025 : SANY a expédié 40 chariots élévateurs électriques à un opérateur logistique qatari, le plus grand contrat unique de chariots élévateurs électriques au Moyen-Orient.

- Mai 2025 : Dayim Equipment Rental a reçu le premier lot de chariots élévateurs Hangcha dans le cadre d'une commande de 15 millions USD pour développer des flottes de location dans plusieurs pays.

Périmètre du Rapport sur le Marché des Chariots Élévateurs du CCG

Le périmètre comprend la segmentation par source d'énergie (moteur à combustion interne et électrique), classe de chariot élévateur (classe 1 - conducteur électrique, classe 2 - allée étroite électrique, classe 3 - main/conducteur électrique, et classe 4/5 - coussin et pneumatique à combustion interne), capacité de tonnage (moins de 5 tonnes, 5-10 tonnes, et plus de 10 tonnes), secteur d'utilisation final (logistique et entreposage, construction et infrastructure, fabrication (discrète et de processus), commerce de détail et de gros, pétrole et gaz/pétrochimie, et autres (chaîne du froid alimentaire, aéroports)), et type de produit (chariots élévateurs à contrepoids, et chariots d'entrepôt (à mât rétractable, préparateur de commandes, transpalette)). L'analyse couvre également la segmentation au niveau des pays, notamment l'Arabie Saoudite, les Émirats Arabes Unis, le Qatar, le Koweït, Oman et Bahreïn. La taille du marché et les prévisions de croissance sont présentées par valeur en USD et par volume en unités.

| Moteur à Combustion Interne (MCI) |

| Électrique |

| Classe 1 - Conducteur Électrique |

| Classe 2 - Allée Étroite Électrique |

| Classe 3 - Main/Conducteur Électrique |

| Classe 4/5 - Coussin et Pneumatique à Combustion Interne |

| Moins de 5 Tonnes |

| 5 - 10 Tonnes |

| Plus de 10 Tonnes |

| Logistique et Entreposage |

| Construction et Infrastructure |

| Fabrication (Discrète et de Processus) |

| Commerce de Détail et de Gros |

| Pétrole et Gaz/Pétrochimie |

| Autres (Chaîne du Froid Alimentaire, Aéroports) |

| Chariots Élévateurs à Contrepoids |

| Chariots d'Entrepôt (à Mât Rétractable, Préparateur de Commandes, Transpalette) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par Source d'Énergie | Moteur à Combustion Interne (MCI) |

| Électrique | |

| Par Classe de Chariot Élévateur | Classe 1 - Conducteur Électrique |

| Classe 2 - Allée Étroite Électrique | |

| Classe 3 - Main/Conducteur Électrique | |

| Classe 4/5 - Coussin et Pneumatique à Combustion Interne | |

| Par Capacité de Tonnage | Moins de 5 Tonnes |

| 5 - 10 Tonnes | |

| Plus de 10 Tonnes | |

| Par Secteur d'Utilisation Final | Logistique et Entreposage |

| Construction et Infrastructure | |

| Fabrication (Discrète et de Processus) | |

| Commerce de Détail et de Gros | |

| Pétrole et Gaz/Pétrochimie | |

| Autres (Chaîne du Froid Alimentaire, Aéroports) | |

| Par Type de Produit | Chariots Élévateurs à Contrepoids |

| Chariots d'Entrepôt (à Mât Rétractable, Préparateur de Commandes, Transpalette) | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des chariots élévateurs du CCG d'ici 2031 ?

Il est prévu qu'il atteigne 1,95 milliard USD d'ici 2031, avec un TCAC de 5,43 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide sur le marché des chariots élévateurs du CCG ?

Les chariots électriques à conducteur de classe 1 affichent la croissance la plus élevée avec un TCAC de 8,04 % entre 2026 et 2031.

Pourquoi les chariots élévateurs électriques gagnent-ils des parts dans les pays du Golfe ?

L'économie du lithium-ion surpasse désormais celle du plomb-acide sur cinq ans en termes de coût total, et la remise de 20 % de l'Arabie Saoudite ainsi que les politiques d'énergie propre des Émirats Arabes Unis accélèrent l'adoption.

Qu'est-ce qui stimule la demande de chariots élévateurs en Arabie Saoudite ?

Les projets d'infrastructure Vision 2030, tels que le port NEOM et l'expansion rapide des entrepôts de commerce électronique, compriment les cycles de remplacement et stimulent les commandes.

Dernière mise à jour de la page le: