Tamaño y Participación del Mercado de Montacargas Autónomo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.23% CAGR |

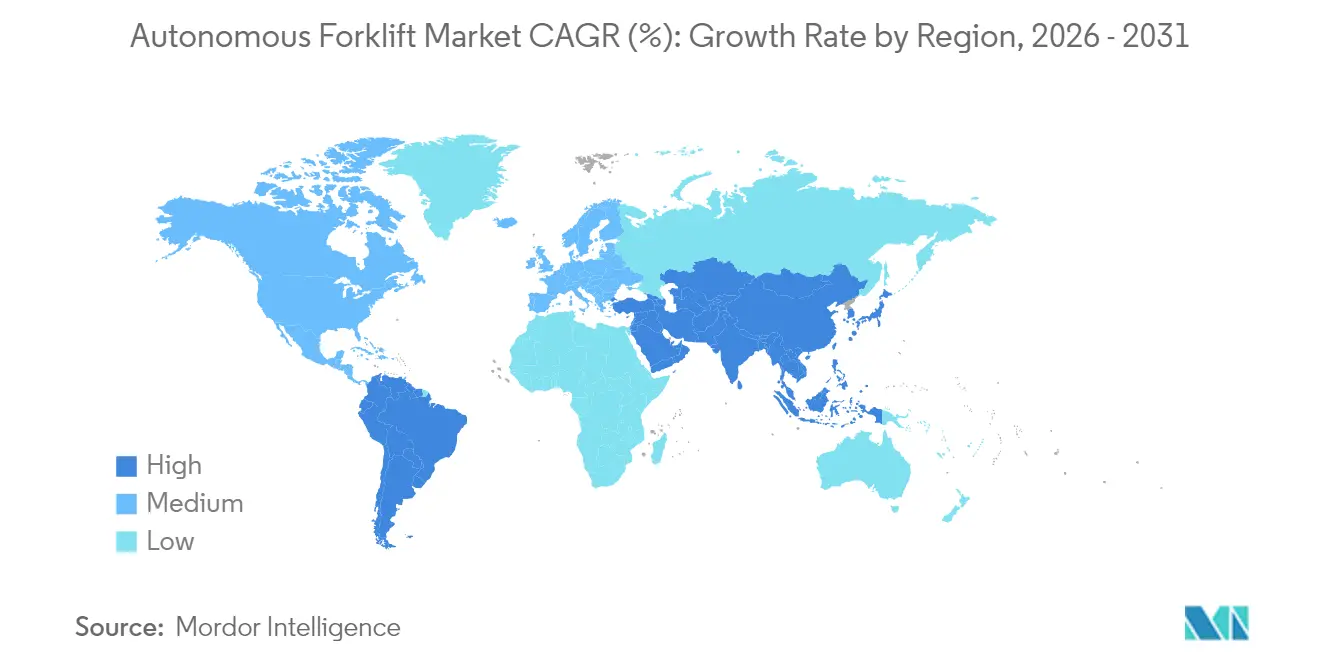

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montacargas Autónomo por Mordor Intelligence

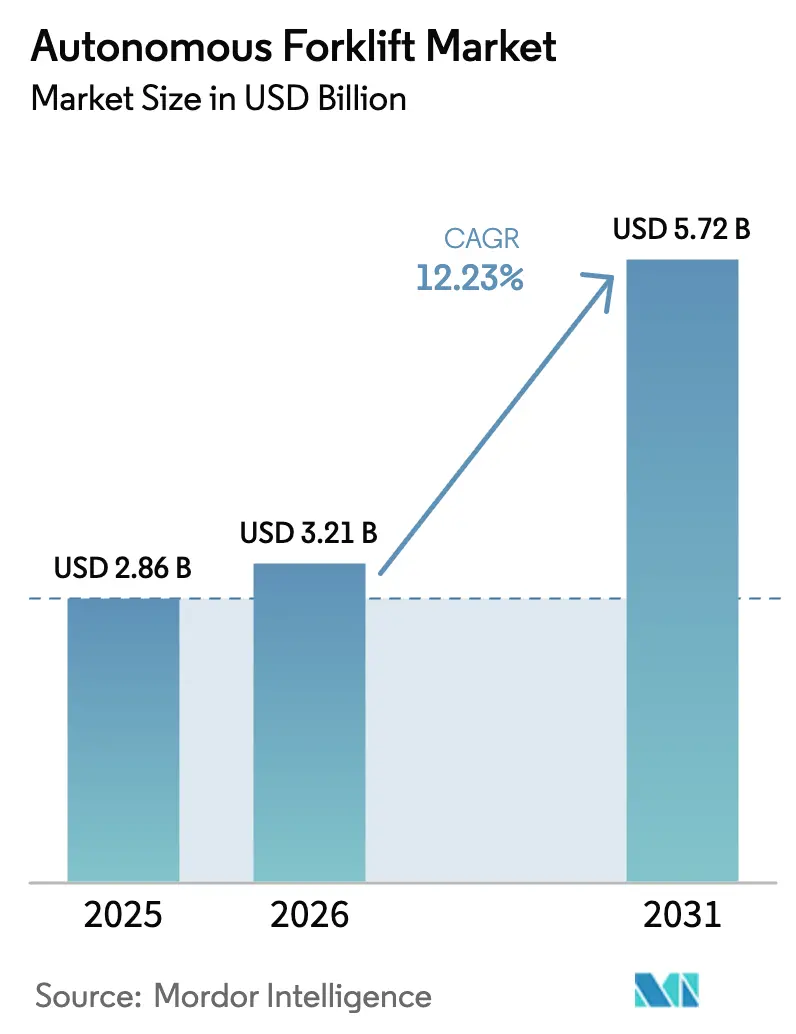

El tamaño del Mercado de Montacargas Autónomo fue valorado en USD 2,86 mil millones en 2025 y se estima que crecerá desde USD 3,21 mil millones en 2026 hasta alcanzar USD 5,72 mil millones en 2031, a una CAGR del 12,23% durante el período de pronóstico (2026-2031).

El sólido crecimiento refleja el endurecimiento de la disponibilidad de mano de obra, las crecientes necesidades de cumplimiento del comercio electrónico y las mejoras constantes en el software de navegación, detección y coordinación de flotas. Los trenes de potencia eléctricos dominan los envíos a medida que las corporaciones persiguen compromisos de descarbonización, mientras que las redes privadas 5G emergentes permiten la optimización de flotas en tiempo real en grandes campus. Los incentivos fiscales al gasto de capital en aumento en América del Norte y Europa acortan los períodos de recuperación de la inversión, y las ganancias de productividad documentadas que oscilan entre el 25% y el 100% continúan validando el caso de negocio de la automatización. Asia-Pacífico sigue siendo el ancla de la demanda gracias a los programas de modernización de la cadena de frío y la aguda escasez de conductores, mientras que América del Sur lidera el crecimiento impulsada por las mejoras en la infraestructura logística y las favorables reformas macroeconómicas.

Conclusiones Clave del Informe

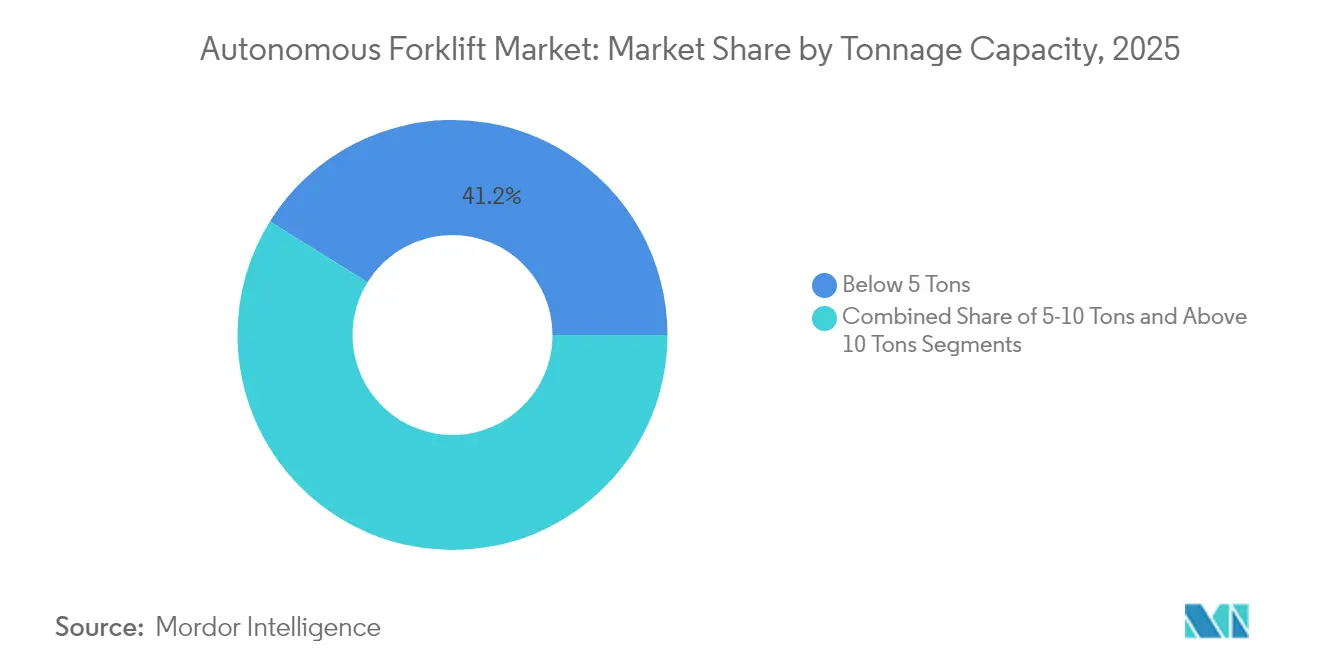

- Por capacidad de tonelaje, el segmento de 5 toneladas concentró el 41,15% de la participación de mercado en 2025, mientras que el segmento de más de 10 toneladas exhibe el crecimiento más rápido con una CAGR del 18,10% hasta 2031.

- Por tecnología de navegación, la guía láser retuvo el 38,10% de la participación del tamaño del mercado de montacargas autónomo en 2025, con los sistemas SLAM/híbridos avanzando a una CAGR del 20,94% entre 2026 y 2031.

- Por aplicación, logística y almacenamiento concentró el 49,05% de la participación del mercado de montacargas autónomo en 2025; se prevé que el manejo en almacenamiento en frío registre una CAGR del 18,92% hasta 2031.

- Por tipo de propulsión, los sistemas eléctricos representaron el 71,40% del tamaño del mercado de montacargas autónomo en 2025, mientras que se proyecta que las celdas de combustible de hidrógeno crezcan a una CAGR del 23,65% hasta 2031.

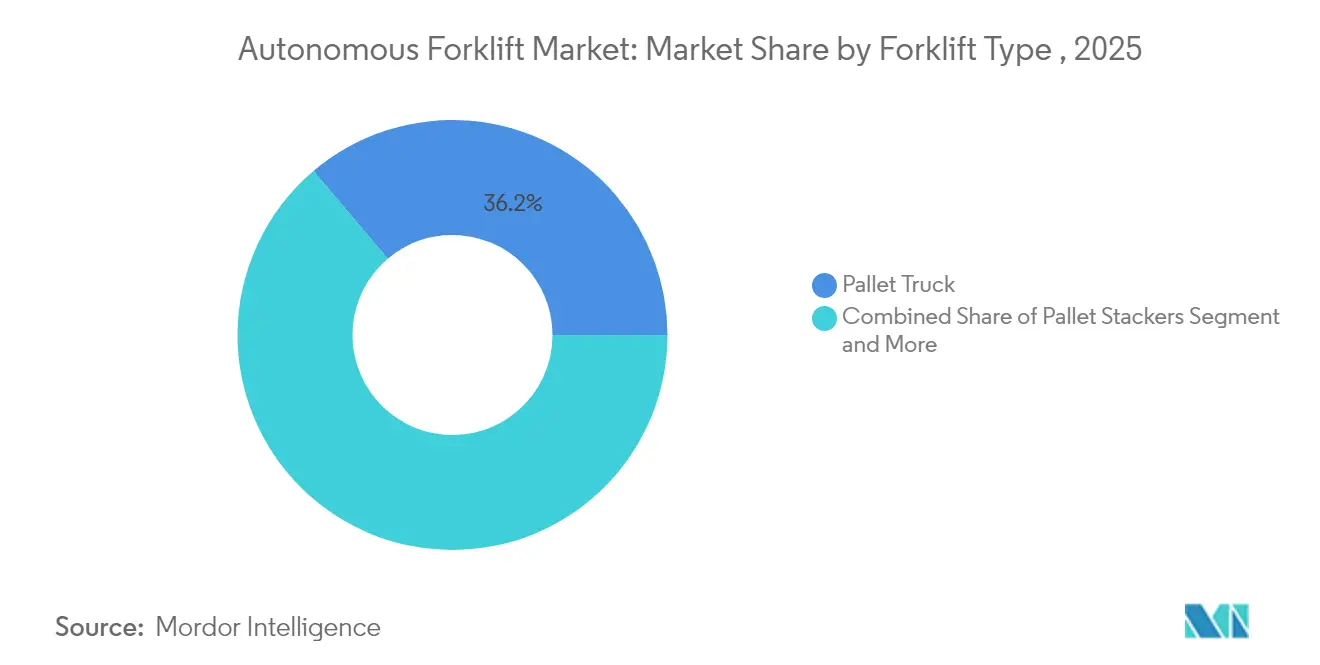

- Por tipo de montacargas, los camiones de paletas representaron el 36,20% de la participación del mercado de montacargas autónomo en 2025; se proyecta que los camiones de pasillo muy estrecho se expandan a una CAGR del 21,80% hasta 2031.

- Por industria del usuario final, el comercio minorista y el comercio electrónico lideraron con el 32,30% de la participación del mercado de montacargas autónomo en 2025, mientras que los productos farmacéuticos son el segmento de más rápido crecimiento con una CAGR del 17,35%.

- Por geografía, Asia-Pacífico lideró con el 45,40% de la participación del mercado de montacargas autónomo en 2025; se espera que América del Sur registre la CAGR más rápida del 15,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Montacargas Autónomo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Aumento de los Salarios en Almacenes | +3.2% | Global, agudo en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Auge del Cumplimiento del Comercio Electrónico | +2.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Incentivos Fiscales al Gasto de Capital que Aceleran el Retorno de la Inversión | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en Sensores LiDAR / SLAM | +1.9% | Global | Mediano plazo (2-4 años) |

| Impulso Corporativo de ESG hacia Flotas Eléctricas | +1.6% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Coordinación de Flotas Habilitada por 5G Privado | +0.9% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra y aumento de los salarios en almacenes

La rotación de operadores de almacenes que alcanza el 400% en algunos centros de distribución altera la economía del manejo de materiales, posicionando a los montacargas autónomos como una herramienta principal de continuidad. El límite de horas extra para conductores de camiones en Japón intensifica la demanda a pesar de las primas que superan los USD 100.000 por unidad, y los salarios de los operadores certificados siguen escalando. Las instalaciones que operan en múltiples turnos logran ahorros laborales anuales de USD 50.000 – 100.000 por vehículo, comprimiendo los ciclos de retorno de la inversión en regiones con mano de obra envejecida e inmigración restrictiva.

Auge del cumplimiento del comercio electrónico

Los volúmenes de pedidos en línea siguen superando la capacidad de la mano de obra, y los montacargas autónomos proporcionan un rendimiento escalable sin un crecimiento proporcional de la plantilla. Un importante minorista global está invirtiendo USD 200 millones para desplegar flotas autónomas en su red de distribución, lo que señala confianza en la madurez de la tecnología. Los nodos de cumplimiento urbano más pequeños impulsan aún más la demanda de modelos autónomos compactos que maniobran en instalaciones con espacio limitado mientras mantienen las promesas de entrega en el mismo día.

Incentivos fiscales al gasto de capital que aceleran el retorno de la inversión

Los calendarios de depreciación acelerada y los créditos de automatización específicos en los Estados Unidos y la Unión Europea ayudan a los operadores a recuperar hasta el 50% del gasto inicial, reduciendo los períodos de recuperación a menos de dos años. Las agencias de desarrollo local añaden subvenciones que vinculan la automatización a la creación de empleos de alta cualificación, y los proveedores financieros están lanzando contratos de Robot como Servicio que trasladan las inversiones de los presupuestos de capital a los gastos operativos.

Avances en sensores LiDAR / SLAM

Los sistemas SLAM eliminan la necesidad de infraestructura fija, ampliando los mercados direccionables más allá de los megasitios de nueva construcción. Los proyectos colaborativos entre fabricantes de montacargas y líderes de semiconductores están fusionando la percepción de inteligencia artificial con gemelos digitales, lo que permite a los vehículos autooptimizar rutas y operar de forma segura junto a los equipos humanos. Los precios más bajos de los sensores, impulsados por los volúmenes del sector automotriz, llevan la navegación avanzada a las medianas empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Compra e Integración | -2.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Certificación de Seguridad y Responsabilidad | -1.8% | Global, estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Software de Gestión de Flotas Fragmentado | -1.1% | Global | Mediano plazo (2-4 años) |

| Escasez de Datos de Simulación para Patios Exteriores | -0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de compra e integración

Muchas empresas, especialmente las pequeñas y medianas empresas (pymes), enfrentan obstáculos significativos en la industria de montacargas debido a los elevados costos iniciales de compra e integración de tecnologías avanzadas. Los montacargas eléctricos y automatizados, si bien prometen ahorros a largo plazo y ventajas medioambientales, conllevan un precio elevado que puede disuadir a algunas empresas. Por ejemplo, los montacargas autónomos pueden tener un precio entre un 70% y un 400% más alto que sus homólogos convencionales. Además, la integración de estos modelos avanzados a menudo requiere mejoras en la infraestructura inalámbrica y el establecimiento de estaciones dedicadas de carga o repostaje de hidrógeno. Incluso con los modelos de suscripción emergentes destinados a facilitar la entrada, el mantenimiento anual de sensores y software avanzados puede alcanzar los USD 15.000 por camión, lo que supone un desafío para los operadores más pequeños.

Preocupaciones sobre certificación de seguridad y responsabilidad

La claridad regulatoria en torno a la norma ISO 3691-4 y las reglas regionales en evolución sigue siendo limitada. Las aseguradoras exigen nuevos marcos de evaluación de riesgos, lo que aumenta las primas hasta que se demuestren registros de seguridad consistentes. El mandato de montacargas de cero emisiones de California, vigente en 2026, añade otra capa de cumplimiento, pero simultáneamente acelera la demanda de electrificación[1]Junta de Recursos del Aire de California, "Montacargas de Emisiones," ww2.arb.ca.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Tonelaje: La automatización de servicio pesado se acelera

Las unidades de menos de 5 toneladas representaron el 41,15% de la participación de mercado en 2025, sirviendo principalmente a trabajos de comercio electrónico y farmacéuticos que valoran la maniobrabilidad. Por el contrario, los montacargas de más de 10 toneladas exhiben una CAGR del 18,10%, atendiendo las necesidades de fabricación pesada y construcción donde los problemas de seguridad y mano de obra son pronunciados. La clase intermedia de 5-10 toneladas se beneficia de equilibrios óptimos de costo-rendimiento que atraen a los adoptantes del mercado medio. El trabajo de Komatsu en baterías de iones de sodio subraya cómo las innovaciones energéticas desbloquean ciclos de trabajo continuo de servicio pesado.

El desarrollo por parte de Komatsu de sistemas de baterías de iones de sodio para montacargas eléctricos de servicio pesado demuestra cómo los avances tecnológicos están habilitando la operación autónoma en aplicaciones anteriormente desafiantes. La segmentación por capacidad de tonelaje refleja tendencias más amplias de la industria hacia la especialización, con los fabricantes desarrollando sistemas autónomos diseñados específicamente en lugar de adaptar diseños existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Navegación: La revolución SLAM transforma el despliegue

La guía láser controló el 38,10% del tamaño del mercado de montacargas autónomo en 2025, gracias a su alta precisión en rutas fijas, aunque la navegación SLAM/híbrida está escalando a una CAGR del 20,94% al evitar costosos cambios de infraestructura. Los sistemas guiados por visión atienden tareas de identificación de alta resolución, y las pistas magnéticas o inductivas siguen siendo relevantes para carriles de alto volumen predecibles.

Además, la coordinación a nivel de flota a través del 5G privado y la reducción de los costos de los sensores hacen que SLAM sea viable para las actualizaciones en instalaciones existentes, consolidando las perspectivas de liderazgo de la tecnología.

Por Aplicación: El almacenamiento en frío impulsa el crecimiento especializado

La logística y el almacenamiento representaron el 49,05% de la participación del mercado de montacargas autónomo en 2025, lo que refleja la tracción temprana de la automatización. El manejo en almacenamiento en frío, con una CAGR del 18,92%, se beneficia del impulso regulatorio para el cumplimiento de la temperatura farmacéutica y la ventaja de seguridad y salud de la reducción de la exposición humana.

Los vehículos de guiado automático de tercera generación de Dematic con clasificación para congeladores que operan a temperaturas tan bajas como -25 °C demuestran cómo los sistemas autónomos especializados están habilitando la automatización en entornos anteriormente desafiantes, con sistemas de escaneo de 360° y características de seguridad de emergencia que abordan los riesgos únicos de las operaciones de almacenamiento en frío.

Por Tipo de Propulsión: Las celdas de combustible de hidrógeno ganan impulso

Los trenes de potencia eléctricos dominaron el 71,40% del tamaño del mercado de montacargas autónomo en 2025. Sin embargo, las celdas de combustible de hidrógeno registran una CAGR del 23,65% porque el repostaje rápido evita el tiempo de inactividad por carga de baterías, lo que resulta especialmente atractivo para las operaciones de múltiples turnos.

Los datos del Departamento de Energía de los Estados Unidos muestran más de 700 montacargas de celda de combustible en servicio y explican cómo los mandatos regionales de cero emisiones aceleran el cambio del GLP y el diésel a soluciones de batería e hidrógeno. Además, la regulación de montacargas de cero emisiones de California que exige la eliminación gradual de los grandes motores de encendido por chispa a partir de 2026 ejemplifica cómo los mandatos regulatorios están remodelando la adopción de tecnología de propulsión.

Por Tipo de Montacargas: Los camiones de pasillo muy estrecho lideran la automatización especializada

Los camiones de paletas representaron una participación del 36,20% en 2025, alineados con el movimiento horizontal de alto volumen. Los camiones de pasillo muy estrecho, que avanzan a una CAGR del 21,80%, se adaptan a estrategias de almacenamiento denso que dependen de la precisión de gran alcance, mientras que los modelos contrapesados y de alcance continúan atendiendo aplicaciones de elevación más pesada o de estanterías.

El lanzamiento por parte de Toyota Material Handling de 22 nuevos modelos eléctricos, incluidas 12 variantes de camiones de alcance diseñadas para los desafíos modernos del almacenamiento, demuestra cómo los fabricantes están desarrollando plataformas listas para la autonomía que integran sistemas de navegación y características de seguridad desde el diseño inicial en lugar de enfoques de adaptación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Los productos farmacéuticos impulsan la adopción premium

El comercio minorista y el comercio electrónico controlaron una participación del 32,30% en 2025 por el crecimiento del volumen de cumplimiento. Los productos farmacéuticos, con una CAGR del 17,35%, se apoyan en estrictas exigencias de trazabilidad y normas de higiene que favorecen el manejo robótico consistente. La adopción de montacargas sin conductor por parte del sector sanitario australiano demuestra cómo los hospitales y los distribuidores de ciencias de la vida despliegan flotas autónomas para la documentación regulatoria y el funcionamiento ininterrumpido las 24 horas del día, los 7 días de la semana, con los operadores logísticos externos invirtiendo para garantizar el cumplimiento en los diversos inventarios de sus clientes.

Análisis Geográfico

Asia-Pacífico lideró el mercado de montacargas autónomo con una participación del 45,40% en 2025, impulsada por la modernización logística china, la escasez de conductores en Japón y los incentivos de celdas de combustible en Corea del Sur. Los fabricantes locales están lanzando montacargas con capacidad para congeladores que funcionan a menos 30 °C, y los nuevos límites de horas extra en Japón aumentan aún más la urgencia de la automatización. La creciente base manufacturera de India se beneficia de las recientes inauguraciones de plantas de automatización nacionales, lo que garantiza un suministro localizado para las crecientes redes de almacenes.

América del Norte crece a una CAGR del 12,15% hasta 2031. Una reciente inversión de USD 200 millones por parte de un actor clave del mercado valida los despliegues a gran escala, y la favorable política fiscal de los Estados Unidos mejora la economía del capital. El plazo pendiente de cero emisiones para montacargas en California en 2026 intensifica las compras de flotas eléctricas al tiempo que impulsa la demanda de sistemas integrados de seguridad y telemática.

Europa avanza a una CAGR del 10,95%, con Alemania siendo pionera en flotas exteriores cooperativas a través del 5G privado. Los objetivos de sostenibilidad de la Unión Europea se alinean con la electrificación, y los estrictos estándares de seguridad impulsan la adopción de sistemas ricos en percepción. América del Sur es la región de más rápido crecimiento, expandiéndose a una CAGR del 15,50%. La región se beneficia de las mejoras logísticas en Brasil y Argentina, aunque los datos de despliegue siguen siendo limitados dado el incipiente ecosistema de automatización.

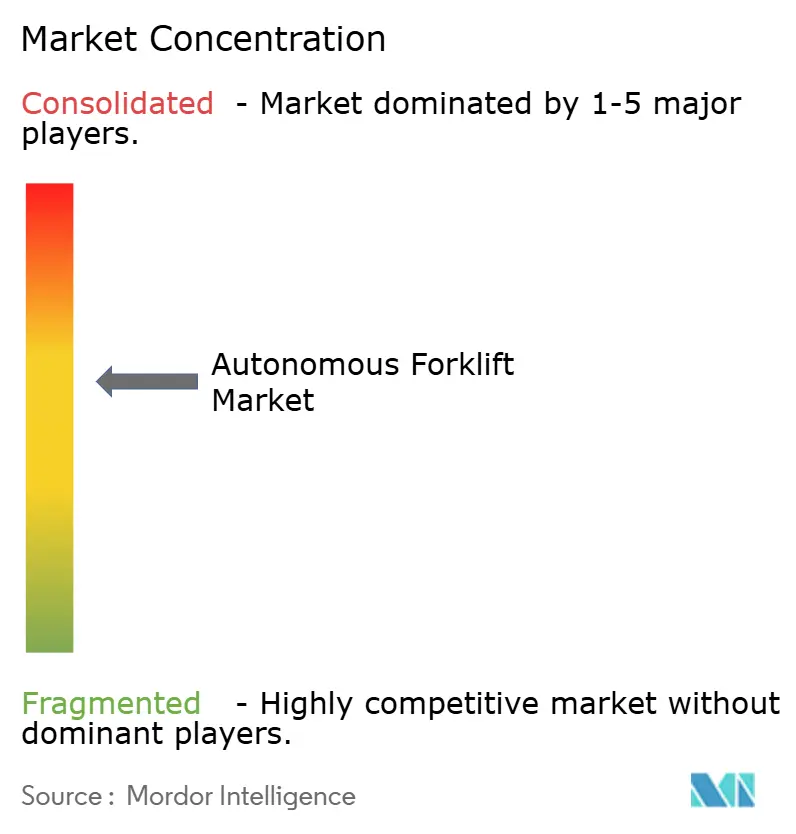

Panorama Competitivo

El mercado está moderadamente concentrado. Los especialistas en robótica como Fox Robotics y Third Wave Automation se asocian cada vez más con los grandes actores para integrar la autonomía de inteligencia artificial en las redes de distribuidores establecidas. El fondo de crecimiento de Toyota inyectó recientemente USD 27 millones en Third Wave Automation, destacando la convergencia de la escala de los fabricantes de equipos originales tradicionales y la experiencia en software de las empresas emergentes globales[2]Toyota Motor Corporation, "El Grupo Toyota acelerará la colaboración hacia la transformación en una empresa de movilidad mediante la privatización de Toyota Industries Corporation," global.toyota. Mientras tanto, KION está codesarrollando camiones autónomos resistentes a la intemperie para patios exteriores, apuntando a aplicaciones de espacio en blanco no atendidas por vehículos exclusivamente para interiores.

El software de gestión de flotas está emergiendo como el nuevo campo de batalla, con plataformas independientes del proveedor que reducen los riesgos de dependencia y desplazan la ventaja competitiva de la ingeniería mecánica al análisis de datos. Las adquisiciones estratégicas y las empresas conjuntas dominan la actividad de titulares, lo que señala el reconocimiento de que el hardware por sí solo ya no garantiza el liderazgo.

Líderes de la Industria de Montacargas Autónomo

Toyota Industries Corporation

Jungheinrich AG

Hyster-Yale Group, Inc.

Mitsubishi Logisnext Co. Ltd

KION Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toyota Motor Corporation confirmó un plan para privatizar Toyota Industries Corporation con el fin de fortalecer la tecnología de montacargas autónomo bajo una estrategia de movilidad unificada.

- Octubre de 2024: Third Wave Automation cerró una ronda Serie C de USD 27 millones liderada por Woven Capital de Toyota para escalar la producción de camiones de alcance autónomos.

- Julio de 2024: Walmart comprometió USD 200 millones para desplegar montacargas autónomos en sus centros de distribución en los Estados Unidos, uno de los compromisos individuales más grandes del sector minorista.

Alcance del Informe del Mercado Global de Montacargas Autónomo

Un montacargas autónomo es un tipo de vehículo de guiado automático (AGV) que puede transportar cargas por el suelo de una instalación sin un conductor a bordo. El alcance del informe considera camiones de paletas/movedores/gatos, apiladores de paletas y vehículos de guiado automático con horquillas, que se operan de forma autónoma sin intervención manual.

El mercado de montacargas autónomo está segmentado por capacidad de tonelaje, tecnología de navegación, aplicación, tipo de propulsión, tipo y geografía. Por capacidad de tonelaje, el mercado se segmenta en menos de 5 toneladas, 5-10 toneladas y más de 10 toneladas. Por tecnología de navegación, el mercado se segmenta en guía láser, guía por visión, guía por cinta óptica, guía magnética, guía inductiva y otros (localización y mapeo simultáneos, etc.). Por aplicación, el mercado se segmenta en logística y almacenamiento, fabricación, manejo de materiales y otros (comercio minorista, etc.). Por tipo de propulsión, el mercado se segmenta en eléctrico, diésel y otros (GLP, GNC, etc.). Por tipo, el mercado se segmenta en camiones de paletas/movedores/gatos, apiladores de paletas y otros (AGV con horquillas, etc.). Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece el tamaño del mercado y las previsiones para los montacargas autónomos en valor (USD) para todos los segmentos anteriores.

| Menos de 5 Toneladas |

| 5-10 Toneladas |

| Más de 10 Toneladas |

| Guía Láser |

| Guía por Visión |

| Guía por Cinta Óptica |

| Guía Magnética |

| Guía Inductiva |

| SLAM / Híbrido |

| Logística y Almacenamiento |

| Fabricación |

| Centros de Distribución de Comercio Minorista y Electrónico |

| Manejo en Almacenamiento en Frío |

| Materiales de Construcción |

| Otros |

| Eléctrico (Iones de Litio / Plomo-Ácido) |

| Diésel |

| GLP / GNC |

| Celda de Combustible de Hidrógeno |

| Camión de Paletas / Movedor / Gato |

| Apiladores de Paletas |

| Camión Contrapesado |

| Camión de Pasillo Muy Estrecho |

| AGV de Alcance / Horquilla Extensible / Horquillas |

| Otros |

| Comercio Minorista y Comercio Electrónico |

| Automotriz |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Capacidad de Tonelaje | Menos de 5 Toneladas | |

| 5-10 Toneladas | ||

| Más de 10 Toneladas | ||

| Por Tecnología de Navegación | Guía Láser | |

| Guía por Visión | ||

| Guía por Cinta Óptica | ||

| Guía Magnética | ||

| Guía Inductiva | ||

| SLAM / Híbrido | ||

| Por Aplicación | Logística y Almacenamiento | |

| Fabricación | ||

| Centros de Distribución de Comercio Minorista y Electrónico | ||

| Manejo en Almacenamiento en Frío | ||

| Materiales de Construcción | ||

| Otros | ||

| Por Tipo de Propulsión | Eléctrico (Iones de Litio / Plomo-Ácido) | |

| Diésel | ||

| GLP / GNC | ||

| Celda de Combustible de Hidrógeno | ||

| Por Tipo de Montacargas | Camión de Paletas / Movedor / Gato | |

| Apiladores de Paletas | ||

| Camión Contrapesado | ||

| Camión de Pasillo Muy Estrecho | ||

| AGV de Alcance / Horquilla Extensible / Horquillas | ||

| Otros | ||

| Por Industria del Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Automotriz | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de montacargas autónomo?

El mercado global de montacargas autónomo se sitúa en USD 3,21 mil millones en 2026 con una previsión de alcanzar USD 5,72 mil millones en 2031 a una CAGR del 12,23%.

¿Qué región concentra la mayor participación en los despliegues de montacargas autónomo?

Asia-Pacífico lidera con el 45,40% de los ingresos globales, impulsada por el desarrollo logístico chino y la escasez de mano de obra en Japón.

¿Qué segmento de aplicación crece más rápido?

El manejo en almacenamiento en frío se expande a una CAGR del 18,92% debido al aumento de los requisitos farmacéuticos y de seguridad alimentaria.

¿Por qué los montacargas de celda de combustible de hidrógeno están ganando atención?

Los modelos de hidrógeno pueden repostar en minutos, lo que los hace atractivos para las operaciones de múltiples turnos y respalda una CAGR del 23,65% hasta 2031.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos iniciales y los marcos de certificación de seguridad en evolución siguen siendo los principales obstáculos, especialmente para las pequeñas y medianas empresas.

Última actualización de la página el: