Taille et Part du Marché des Élévateurs à Ciseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

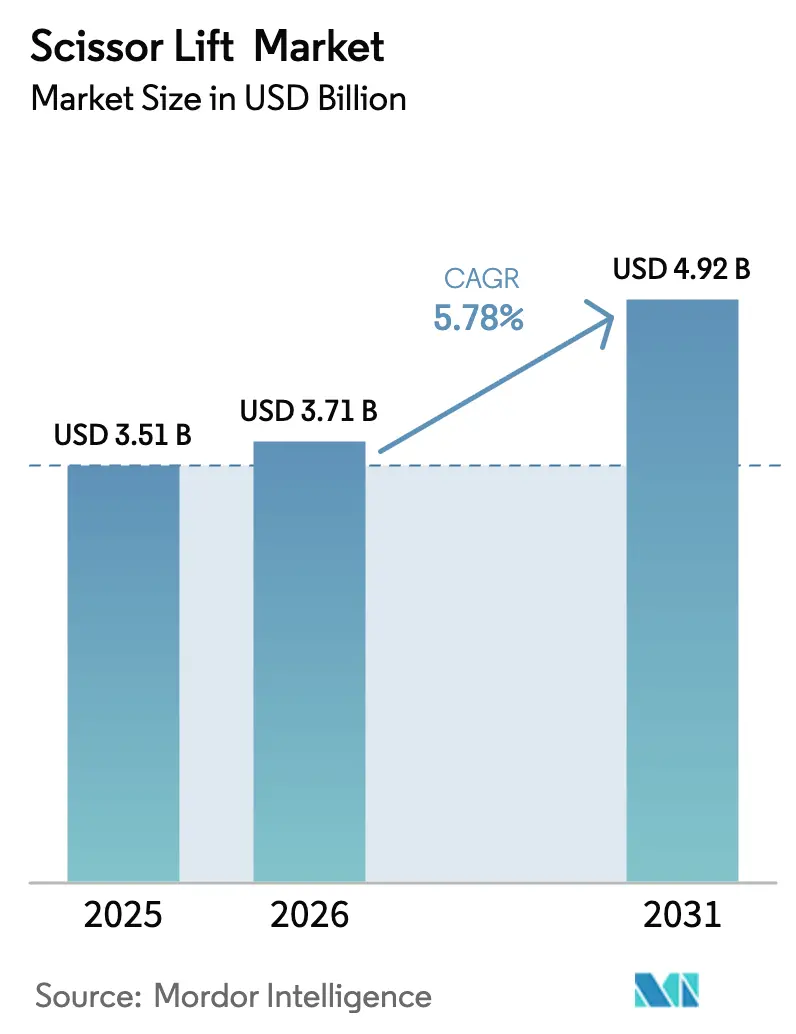

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Élévateurs à Ciseaux par Mordor Intelligence

La taille du marché des élévateurs à ciseaux devrait passer de 3,51 milliards USD en 2025 à 3,71 milliards USD en 2026 et devrait atteindre 4,92 milliards USD d'ici 2031, à un TCAC de 5,78 % sur la période 2026-2031. Les propriétaires de flottes de location continuent de renouveler leurs équipements en réponse à des règles ANSI et OSHA plus strictes, tandis que les entrepreneurs spécifient de plus en plus des unités électriques silencieuses et sans émissions pour les travaux en intérieur. L'analyse numérique des flottes améliore les taux d'utilisation et incite les utilisateurs finaux à se tourner vers des modèles haut de gamme offrant une maintenance prédictive et des coûts de cycle de vie réduits. Les facteurs de risque sont centrés sur la pénurie d'opérateurs, les fluctuations des prix des matières premières et l'intensité capitalistique des cycles de remplacement des batteries.

Principaux enseignements du rapport

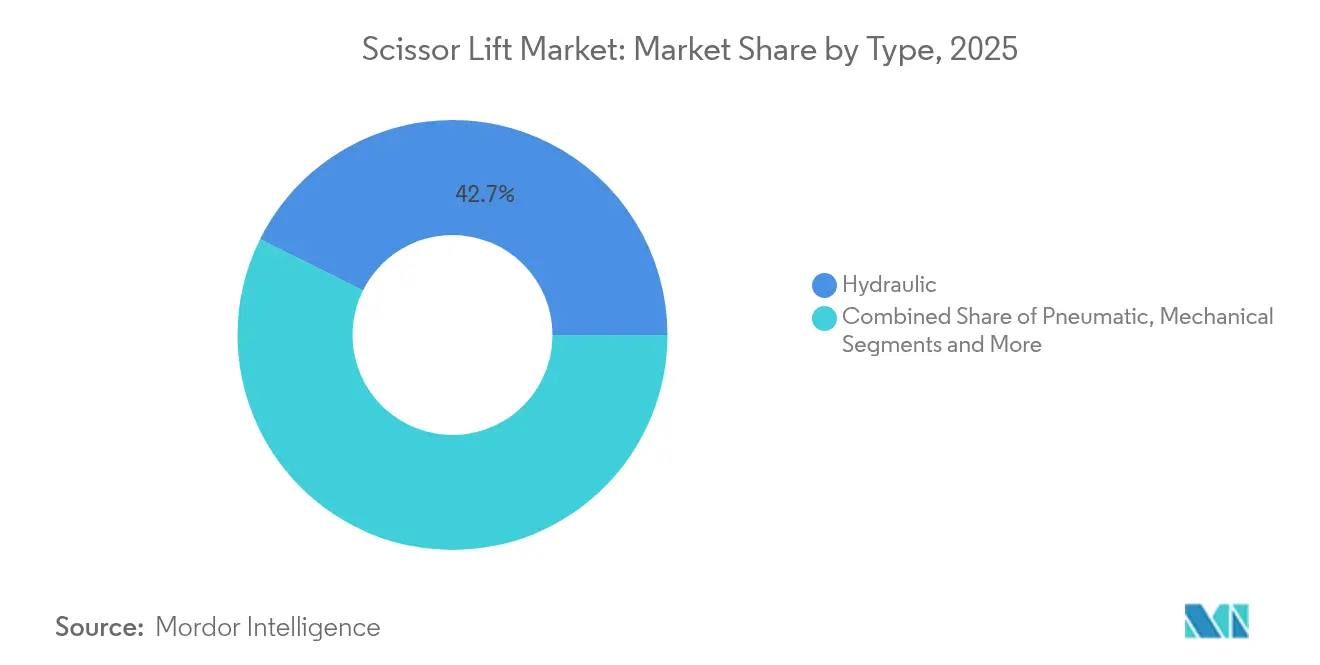

- Par type, les unités hydrauliques ont conservé 42,65 % des parts du marché des élévateurs à ciseaux en 2025, tandis que les plateformes électriques devraient afficher le TCAC le plus élevé, soit 6,15 %, jusqu'en 2031.

- Par mécanisme, les produits automoteurs ont dominé avec 60,55 % des parts du marché des élévateurs à ciseaux en 2025, tandis que les formats montés sur véhicule devraient progresser à un TCAC de 5,74 %.

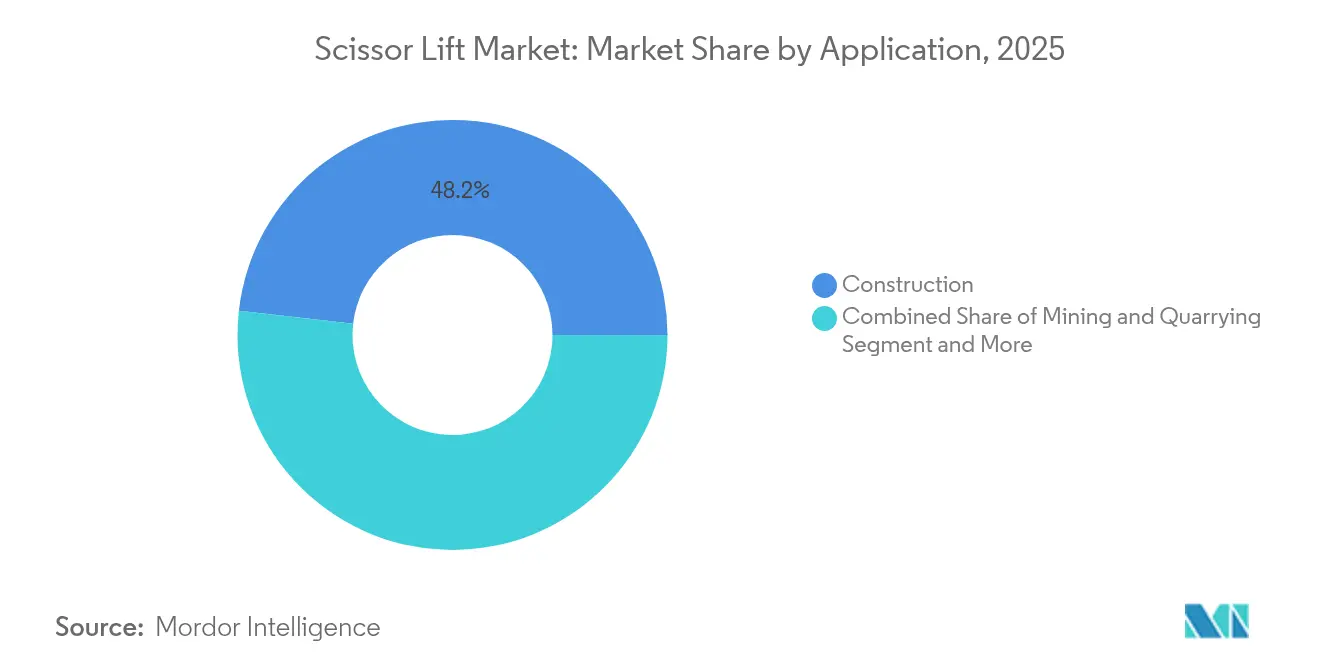

- Par application, la construction représentait 48,20 % de la taille du marché des élévateurs à ciseaux en 2025 ; la logistique et l'entreposage devraient se développer à un TCAC de 6,04 % entre 2026 et 2031.

- Par hauteur de travail, le segment 20-30 pi représentait 45,10 % de la taille du marché des élévateurs à ciseaux en 2025, et les unités de moins de 20 pi devraient croître à un TCAC de 6,25 %.

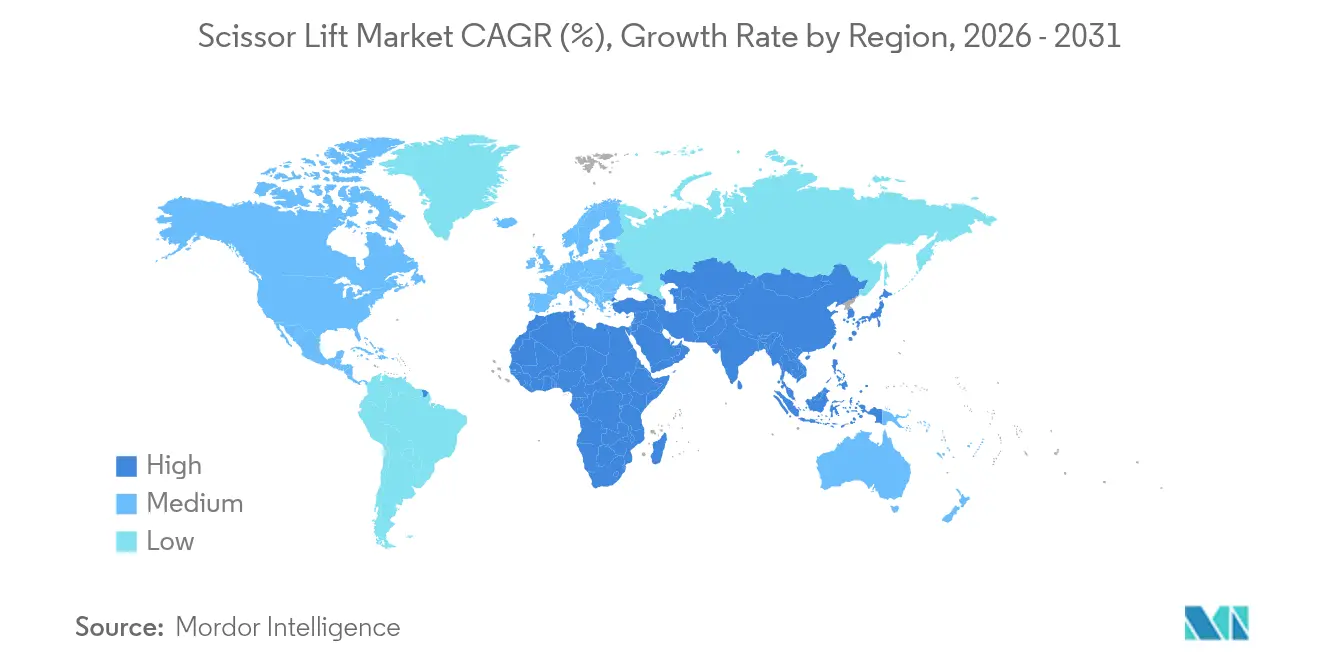

- Par géographie, l'Amérique du Nord a capté 36,30 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, soit 7,09 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Élévateurs à Ciseaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du pipeline de construction et d'infrastructures | 1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des entrepôts et expansion du commerce électronique | 1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de sécurité du travail en hauteur | 0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Transition vers les plateformes élévatrices mobiles de personnel à batterie électrique | 0.7% | Adoption précoce en Europe et en Amérique du Nord, suivi par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyse de flotte connectée via l'IoT | 0.6% | Marchés locatifs en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Actionneurs électromécaniques à haute efficacité énergétique | 0.4% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du pipeline de construction et d'infrastructures

L'activité des mégaprojets génère des commandes régulières de plateformes élévatrices mobiles de personnel pour les autoroutes, les ponts et les mises à niveau des réseaux de services publics. Les dépenses de construction aux États-Unis devraient atteindre 2,24 billions USD en 2025, après une hausse de 4,1 % en glissement annuel, soutenue par les allocations de la loi sur les investissements dans les infrastructures et l'emploi couvrant plus de 56 000 projets de transport. La construction industrielle est particulièrement robuste grâce aux incitations liées aux semi-conducteurs et aux batteries, et les dépenses dans le secteur de l'énergie augmentent de 13,1 % à mesure que les réseaux sont renforcés pour l'intégration des énergies renouvelables. L'Inde suit cette trajectoire, augmentant les dépenses d'investissement fédérales de 11,1 % à plus de 100 milliards USD pour l'exercice 2024-25 et s'appuyant sur une main-d'œuvre de 51 millions de personnes pour exécuter des programmes de métro, d'autoroutes et de logements. Ces pipelines de projets pluriannuels donnent aux sociétés de location la confiance nécessaire pour augmenter leurs stocks et maintenir des taux d'utilisation élevés, renforçant ainsi une demande saine sur le marché des élévateurs à ciseaux.[1]« Tableau de bord de la loi bipartisane sur les infrastructures », Maison Blanche, whitehouse.gov

Automatisation des entrepôts et expansion du commerce électronique

Le nombre d'établissements d'entreposage aux États-Unis a augmenté de 73 % entre 2001 et 2023 et continue de croître à mesure que les détaillants omnicanaux cherchent à accélérer la livraison du dernier kilomètre. Les promoteurs se tournent vers des installations à grande hauteur qui automatisent le stockage et la récupération, ce qui stimule les commandes d'élévateurs à ciseaux compacts capables de manœuvrer dans des allées étroites. Des études sectorielles indiquent que l'immobilier logistique nécessitera 159 millions de pieds carrés supplémentaires d'ici 2047, les prestataires logistiques tiers chinois représentant déjà un cinquième du nouveau volume de location aux États-Unis. Les intégrateurs d'automatisation comme Witron préfèrent les unités électriques car elles n'émettent pas de vapeur hydraulique à proximité des équipements robotiques sensibles, accélérant ainsi davantage l'électrification au sein du marché des élévateurs à ciseaux.[2]« Valeur des travaux de construction réalisés », Bureau du recensement des États-Unis, census.gov

Réglementations plus strictes en matière de sécurité du travail en hauteur

Les règles ANSI A92, en vigueur depuis 2020, classent les élévateurs à ciseaux dans la catégorie des équipements du groupe A et obligent les propriétaires à adopter des plans d'utilisation sécurisée documentés comprenant des inspections avant chaque poste, des limites de capacité en pente et des procédures de secours. L'OSHA continue de traiter les élévateurs à ciseaux comme des échafaudages mobiles, déclenchant la conformité à la sous-partie L et des mesures spécifiques de protection contre les chutes lorsque les garde-corps sont inadéquats. La Fédération internationale de l'accès motorisé a lancé des modules de formation actualisés pour aider les flottes de location à certifier les opérateurs à grande échelle. Cependant, les exigences accrues allongent les courbes d'apprentissage et intensifient les cycles de remplacement des machines obsolètes dépourvues de capteurs d'inclinaison ou de cellules de charge. Les mandats de sécurité stimulent la demande de plateformes modernes intégrant des diagnostics, une surveillance de l'enveloppe et des tableaux de bord de télématique.[3]« Élévateurs aériens et élévateurs à ciseaux », Administration de la sécurité et de la santé au travail, osha.gov

Transition vers les plateformes élévatrices mobiles de personnel à batterie électrique

Les groupes motopropulseurs électriques gagnent du terrain à mesure que les entrepreneurs cherchent à décarboner les chantiers et à améliorer la qualité de l'air intérieur. Genie propose des batteries lithium-ion sur ses modèles à dalle GS E-Drive, promettant une durée de vie de 10 ans et une charge rapide en quatre heures. Des recherches internes confirment que les systèmes électrohydrauliques réduisent la consommation d'énergie de 10 % et récupèrent de l'énergie lors de la descente de la plateforme. La Chine fournit environ 80 % des équipements de construction électriques mondiaux et continue d'affiner les chimies de batteries qui augmentent l'autonomie et réduisent la maintenance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des investissements et du remplacement des batteries | -1.1% | Mondial, impact le plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs certifiés de plateformes élévatrices mobiles de personnel | -0.9% | Aigu en Amérique du Nord et en Europe, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Fuites de fluide hydraulique et temps d'arrêt pour maintenance | -0.8% | Mondial, affectant particulièrement les opérateurs de flottes plus anciennes | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les batteries lithium-ion | -0.6% | Marchés dépendants des chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fuites de fluide hydraulique et temps d'arrêt pour maintenance

Les opérateurs de flottes obsolètes restent vulnérables aux arrêts imprévus causés par des défaillances de joints, des contaminations et des variations de viscosité induites par les conditions météorologiques. L'Association des professionnels de la gestion des équipements montre que les entreprises du premier quartile en matière de maintenance enregistrent moins de pannes mais accumulent davantage d'heures de main-d'œuvre de service, soulignant le compromis en termes de coûts. Les règles environnementales régissant l'élimination des fluides se durcissent, poussant les petits entrepreneurs à privilégier les alternatives électriques qui éliminent entièrement les circuits hydrauliques. Jusqu'à ce que les cycles de remplacement soient pleinement achevés, les charges de maintenance freineront l'utilisation dans les segments dominés par les élévateurs à ciseaux hydrauliques.[4]« Comparateur d'équipements lourds 2023 », Association des professionnels de la gestion des équipements, aemp.org

Pénurie d'opérateurs certifiés de plateformes élévatrices mobiles de personnel

Les entrepreneurs signalent des lacunes chroniques en matière de recrutement, 94 % des entreprises étant incapables de trouver suffisamment de main-d'œuvre qualifiée. Il a été estimé que 41 % des opérateurs d'équipements actuels pourraient prendre leur retraite d'ici 2031, élargissant le déficit. Les mises à jour ANSI exigent une formation spécifique à chaque machine, ce qui allonge le temps d'intégration initial. Dans des programmes pilotes, des programmes de simulation ont réduit les courbes d'apprentissage pour les grues de six mois à sept semaines. Cependant, la mise à l'échelle de ces programmes à l'échelle de l'industrie nécessite des capitaux et une capacité d'instructeurs dont beaucoup de petites entreprises sont dépourvues. Jusqu'à ce que l'offre se resserre, les sociétés de location pourraient faire face à une sous-utilisation des modèles avancés, ralentissant les mises à niveau technologiques au sein du marché des élévateurs à ciseaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'adoption de l'électrique remet en question la domination de l'hydraulique

Les unités hydrauliques ont capté 42,65 % des revenus en 2025, témoignant d'une fiabilité éprouvée, de performances robustes et de pratiques de maintenance familières. Cela dit, les variantes électriques sont sur une trajectoire de TCAC de 6,15 % jusqu'en 2031, à mesure que les avantages en termes de coût total de possession deviennent quantifiables. Les essais en flotte montrent que les batteries lithium-ion ne nécessitent aucune vérification de fluide et réduisent de moitié les heures de service de routine, ce qui séduit les sociétés de location à la recherche d'une disponibilité accrue. Les formats pneumatiques et mécaniques servent des rôles spécialisés où la sécurité contre les explosions ou l'indépendance énergétique est obligatoire, mais leur part collective reste mineure.

Les feuilles de route des équipementiers mettent désormais l'accent sur les groupes motopropulseurs électriques. L'option lithium-ion de Genie offre une charge rapide et une garantie de 10 ans, correspondant aux cycles de projet des promoteurs logistiques. Des recherches montrent que les entraînements électrohydrauliques économisent 10 % d'énergie et récupèrent la puissance de descente régénérative. Les contraintes réglementaires en intérieur encouragent cette transition, tandis que les travaux de génie civil lourds en terrain ouvert continuent de s'appuyer sur la robustesse hydraulique. Le marché des élévateurs à ciseaux bénéficie de la coexistence des deux technologies, offrant aux acheteurs un éventail de choix prix-performance.

Par mécanisme : le leadership des automoteurs rencontre la dynamique des modèles montés sur véhicule

Les plateformes automotrices détenaient 60,55 % des revenus mondiaux en 2025 grâce à leur mobilité sur le lieu d'utilisation et leur compatibilité avec les chantiers denses. Des améliorations de conception telles que les moteurs à courant alternatif étanches et la capacité de conduite à pleine hauteur étendent leur attrait pour les tâches d'installation, d'aménagement et de maintenance. Les conceptions montées sur véhicule progressent à un TCAC de 5,74 % car elles combinent transport et élévation en un seul actif, ce qui est idéal pour les services municipaux qui entretiennent des actifs dispersés.

Les formats sur remorque et non motorisés occupent des niches sensibles aux coûts mais font face à une attrition progressive à mesure que les coûts de main-d'œuvre augmentent. Les fabricants localisent la production pour s'aligner sur les préférences régionales ; Genie a étendu son assemblage à Umbertide, en Italie, citant l'appétit européen pour les unités tout-terrain avec des configurations d'entraînement flexibles. Cette évolution souligne comment le marché des élévateurs à ciseaux adapte ses choix de mécanismes à l'évolution de l'économie de la mobilité.

Par application : la construction mène tandis que la logistique accélère

La construction représente toujours 48,20 % des revenus, grâce aux initiatives fédérales d'infrastructure, aux développements d'énergie renouvelable et à une reprise des usines de fabrication avancée. Les mégaprojets non résidentiels dépassant 1 milliard USD représentent désormais 18 % des dépenses américaines, assurant une demande à long cycle pour les plateformes d'accès à hauteur moyenne.

Les applications de logistique et d'entreposage croîtront de 6,04 % par an jusqu'en 2031, portées par la distribution omnicanale et l'automatisation. Les promoteurs privilégient les agencements à allées étroites nécessitant des unités compactes de moins de 20 pi, tandis que les rénovations de propriétés en friche nécessitent des modèles légers évitant le renforcement des planchers. Les secteurs spécialisés tels que les mines, l'aviation et les services publics nécessitent chacun des caractéristiques de sécurité adaptées, mais leur volume combiné reste plus faible. Une exploitation fiable et sans émissions garantit que les configurations électriques dominent les centres intérieurs, renforçant le profil de demande diversifié au sein du marché des élévateurs à ciseaux.

Par hauteur de travail : domination de la gamme intermédiaire et croissance des modèles compacts

Les unités évaluées à 20-30 pi représentent 45,10 % des expéditions de 2025 car elles satisfont la plupart des besoins de maintenance des plafonds et de finition des façades sans stabilisation complexe. Leur conception en cadre d'acier équilibre portée et portabilité, en faisant le pilier des flottes de location. Les équipements de moins de 20 pi sont sur une trajectoire de TCAC de 6,25 %, bénéficiant de l'automatisation des entrepôts et des rénovations dans les hôpitaux, les centres de données et les intérieurs commerciaux où une faible charge au sol est critique.

Les fabricants lancent des accessoires micro comme le XStep de Skyjack pour ajouter une portée supplémentaire tout en conservant des empreintes compactes. À l'extrême, le modèle 37 m de Dingli repousse les limites pour les toitures de stades et les racks de tuyaux industriels. Chaque classe de hauteur propose désormais des alternatives électriques, garantissant que le marché des élévateurs à ciseaux répond à l'ensemble des exigences d'élévation avec des configurations spécialisées.

Analyse géographique

L'Amérique du Nord a généré 36,30 % des revenus de 2025 grâce à un écosystème de location mature et à plus de 2,00 billions USD de dépenses totales de construction aux États-Unis prévues pour 2025. Les dépenses de génie civil suivent une trajectoire de croissance et les projets dans le secteur de l'énergie se développent. United Rentals exploite à elle seule plus de 205 000 unités aériennes. Les cadres OSHA et ANSI accélèrent les cycles de remplacement, ancrant des prix premium pour les modèles conformes. Le Canada contribue à une croissance progressive portée par les infrastructures de transport et de gaz naturel liquéfié, bien que les fluctuations des prix des matières premières introduisent de la volatilité.

L'Asie-Pacifique progresse à un TCAC de 7,09 % jusqu'en 2031, le plus rapide au monde. Les ventes d'équipements en Inde ont augmenté à mesure que les nouvelles règles d'émissions équivalentes à la norme V ont incité les entrepreneurs à moderniser leurs flottes. Les dépenses gouvernementales en infrastructures de 133 milliards USD pour l'exercice 2024-25 soutiennent une demande soutenue. La Chine fait face aux vents contraires du marché immobilier, mais fournit 80 % des machines de construction électriques mondiales, positionnant favorablement ses fabricants pour la croissance des exportations. Le Japon investit régulièrement dans la protection contre les catastrophes et le renouvellement urbain, tandis que les chantiers navals de Corée du Sud stimulent une demande localisée pour des élévateurs électriques compacts.

L'Europe reste une arène mature mais orientée vers l'innovation. Les ventes d'équipements ont fléchi en 2024 dans un contexte de coûts d'emprunt plus élevés, mais les perspectives de rebond à partir de 2026 coïncident avec les rénovations du Pacte vert européen qui privilégient les flottes à faibles émissions. L'Allemagne, la France et le Royaume-Uni dominent les volumes, tandis que l'Europe de l'Est offre des opportunités liées aux mises à niveau des corridors ferroviaires et énergétiques. Des normes de sécurité élevées et des groupes de location bien capitalisés assurent une base de revenus durable pour le marché des élévateurs à ciseaux sur l'ensemble du continent.

Paysage concurrentiel

Le marché des élévateurs à ciseaux présente une concentration modérée ancrée par JLG Industries, Genie et Haulotte, des entreprises qui associent des portefeuilles diversifiés à des réseaux mondiaux de pièces de service. JLG a élargi son domaine en acquérant Hinowa et AUSA, gagnant des plateformes aériennes sur chenilles adaptées aux fermes solaires sur sol meuble et aux ruelles urbaines étroites.

Les acteurs chinois Zhejiang Dingli et Sinoboom tirent parti de leurs avantages en matière de coûts et d'approvisionnement en batteries et ciblent désormais les canaux d'exportation au Moyen-Orient, en Europe de l'Est et en Amérique latine. Leurs dernières offres sont livrées avec des batteries lithium-ion et une télématique embarquée, réduisant l'écart technologique avec les acteurs établis. Des opportunités de spécialisation persistent pour les entreprises capables de concevoir des variantes antidéflagrantes, en salle blanche ou pour des températures extrêmes.

La numérisation est le prochain champ de bataille. La forte communauté de pièces de Genie sur six nouveaux modèles réduit les temps d'arrêt et simplifie les stocks, tandis que les capteurs intégrés alimentent des analyses prédictives que les sociétés de location utilisent pour négocier des garanties de disponibilité. Les acteurs établis qui développent ces services sont bien positionnés pour défendre leurs parts contre les challengers à bas coût qui concurrencent principalement sur le prix initial. L'intensité concurrentielle est fonction du rythme d'innovation, de la certification de conformité et de la portée du service après-vente.

Leaders du Secteur des Élvateurs à Ciseaux

JLG Industries, Inc.

Genie

Skyjack

Haulotte Group

Zhejiang Dingli Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Genie a lancé six nouveaux modèles d'élévateurs à ciseaux à dalle (GSTM-1932, GS-2632, GS-3232, GS-2646, GS-3246, GS-4046), dotés d'une conception à liaison courbée, d'une protection renforcée contre la rouille du châssis et d'une communauté de pièces de 70 % pour réduire les coûts de possession.

- Septembre 2024 : Skyjack a présenté l'accessoire micro XStep pour ses gammes SJ3213 micro et SJ3219 micro. Cet accessoire offre 19 pouces supplémentaires de hauteur de travail tout en maintenant une capacité de 250 livres pour les espaces confinés.

- Juin 2024 : Dingli et Hire Safe Solutions ont dévoilé le 3730HRT, l'élévateur à ciseaux le plus grand du monde avec une hauteur de travail de 37 mètres et une capacité de plateforme de 750 kg.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des élévateurs à ciseaux comme l'ensemble des nouvelles plateformes automotrices, montées sur véhicule, montées sur remorque et à pousser qui élèvent un plancher de travail par un mécanisme à croisillon en ciseaux pour des tâches dans la construction, la logistique, l'aviation, les services publics et la maintenance industrielle. Selon les analystes de Mordor Intelligence, ces unités ont généré 3,51 milliards USD de revenus en 2025.

Exclusions du périmètre : les élévateurs articulés à flèche, les élévateurs à mât vertical et les frais de service de location purs non liés à la propriété d'équipements restent hors périmètre.

Vue d'ensemble de la segmentation

- Par type

- Hydraulique

- Pneumatique

- Mécanique

- Électrique

- Par mécanisme

- Non motorisé

- Automoteur

- Monté sur véhicule

- Monté sur remorque

- Par application

- Construction

- Mines et carrières

- Logistique et entreposage

- Fabrication et industrie

- Gouvernement et services publics

- Aviation et aéroports

- Autres applications

- Par hauteur de travail

- Moins de 20 pi

- 20 à 30 pi

- 30 à 40 pi

- Plus de 40 pi

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons tenu des discussions structurées avec des directeurs de flottes de location, des responsables produits d'équipementiers et des formateurs certifiés de plateformes élévatrices mobiles de personnel en Amérique du Nord, en Europe, en Chine et dans le Golfe. Ces experts ont validé les taux d'utilisation, les cycles de remplacement des batteries et les majorations régionales, nous permettant d'affiner les hypothèses et de combler les lacunes laissées par le travail de bureau.

Recherche documentaire

Nous exploitons d'abord les données publiquement disponibles. Les registres de sécurité de l'OSHA, les règlements ANSI A92, les recensements de flottes de la Fédération internationale de l'accès motorisé, les données commerciales UN Comtrade HS842890 et les dépenses de construction du Bureau du recensement des États-Unis ou d'Eurostat ancrent les indicateurs de volume, réglementaires et d'utilisation finale.

Les rapports annuels des entreprises, les présentations aux investisseurs, les listes de brevets accessibles via Questel et les actualités mondiales collectées via Dow Jones Factiva affinent les courbes de prix, les évolutions des chimies de batteries et les lancements de modèles qui influencent les prix de vente moyens. Les sources mentionnées sont illustratives ; de nombreux ensembles de données publics et par abonnement supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

La construction descendante commence par la construction régionale réalisée, les ajouts de surface d'entrepôt et la pénétration de la location d'accès motorisé, qui sont ensuite convertis en bassins de demande par hauteur. Des vérifications ascendantes sélectives recoupent les expéditions d'équipementiers échantillonnées avec des prix de vente moyens mixtes et des profils d'âge de flotte pour corroborer les totaux. Les variables clés comprennent les calendriers d'application de la norme ANSI A92, les indices de coût des batteries lithium-ion, les achèvements de gratte-ciels urbains et l'âge moyen de retraite des flottes. Un modèle de régression multivariée projette les valeurs 2025-2030, tandis que des bandes de scénarios traitent l'incertitude des données.

Validation des données et cycle de mise à jour

Les résultats passent par trois cycles d'examen par les pairs ; les indicateurs de variance déclenchent des vérifications auprès des répondants, et les anomalies sont réconciliées avec des signaux indépendants avant validation. Mordor Intelligence actualise chaque modèle annuellement et publie des mises à jour en cours de cycle lorsque des événements importants, tels que des changements tarifaires, modifient l'économie unitaire.

Pourquoi notre référence sur les élévateurs à ciseaux mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres, des années de base et des échelles de prix différents. Notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre modélisation à double trajectoire maintiennent ces écarts à un niveau minimal.

Les principaux facteurs d'écart observés ailleurs comprennent la fusion d'autres plateformes aériennes, le recours uniquement aux données d'expédition ou la projection d'une érosion uniforme des prix de vente moyens qui ignore la volatilité du lithium.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,51 milliards USD (2025) | ||

| 3,43 milliards USD (2024) | Cabinet de conseil mondial A | Combine les élévateurs à mât vertical avec les unités à ciseaux et utilise uniquement les données d'expédition |

| 3,54 milliards USD (2024) | Revue professionnelle B | Omet les revenus de location et applique des références de prix de vente moyens d'avant la Covid |

La comparaison montre que notre référence soigneusement délimitée et fréquemment actualisée se situe entre les définitions plus larges et les visions étroites des coûts, offrant aux acheteurs un chiffre transparent qu'ils peuvent associer à de véritables décisions d'approvisionnement et d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des élévateurs à ciseaux en 2026 ?

La taille du marché des élévateurs à ciseaux est de 3,71 milliards USD en 2026.

À quelle vitesse le marché des élévateurs à ciseaux devrait-il croître ?

Le marché devrait enregistrer un TCAC de 5,78 % et atteindre 4,92 milliards USD d'ici 2031.

Quel segment de système d'alimentation connaît la croissance la plus rapide ?

Les élévateurs à ciseaux électriques devraient se développer à un TCAC de 6,15 % jusqu'en 2031.

Pourquoi les élévateurs à ciseaux électriques gagnent-ils en popularité ?

Ils éliminent la maintenance du fluide hydraulique, réduisent la consommation d'énergie de 10 % et respectent les limites d'émissions sur les sites intérieurs.

Quelle région connaîtra la croissance de la demande la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,09 % en raison de l'augmentation des dépenses d'infrastructure en Inde et de l'adoption technologique en Chine.

Quel est le principal frein auquel fait face le marché des élévateurs à ciseaux ?

Le coût élevé du remplacement des batteries, en particulier pour les petites et moyennes entreprises, devrait réduire le TCAC global.

Dernière mise à jour de la page le: