Taille et part du marché du blindage automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.17 Milliards de dollars |

| Taille du Marché (2031) | 29.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

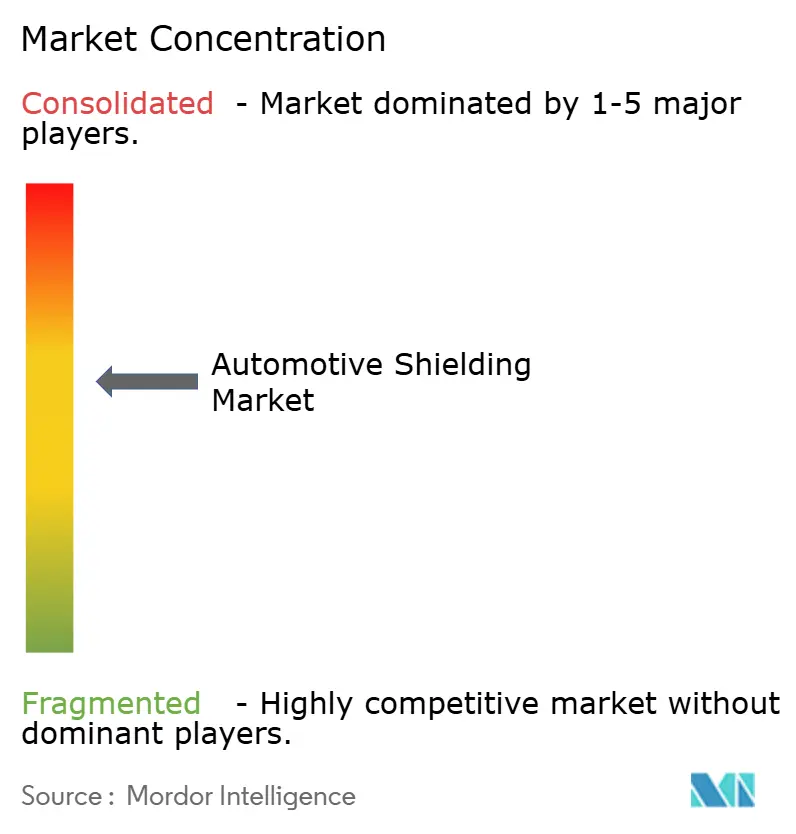

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du blindage automobile par Mordor Intelligence

La taille du marché du blindage automobile en 2026 est estimée à 24,17 milliards USD, en croissance par rapport à la valeur de 2025 de 23,17 milliards USD, avec des projections pour 2031 s'établissant à 29,84 milliards USD, progressant à un TCAC de 4,31 % sur la période 2026-2031. L'électrification continue, des réglementations d'émissions plus strictes et la prolifération des systèmes avancés d'aide à la conduite incitent les équipementiers à adopter des solutions intégrées de protection contre les interférences électromagnétiques et de gestion thermique dès la phase de conception. Les architectures électriques haute tension de 400 V et 800 V, le recours élargi aux onduleurs à carbure de silicium et les packages électroniques denses augmentent à la fois les charges en fréquence et en chaleur, faisant du blindage un achat stratégique plutôt que tactique.

Points clés du rapport

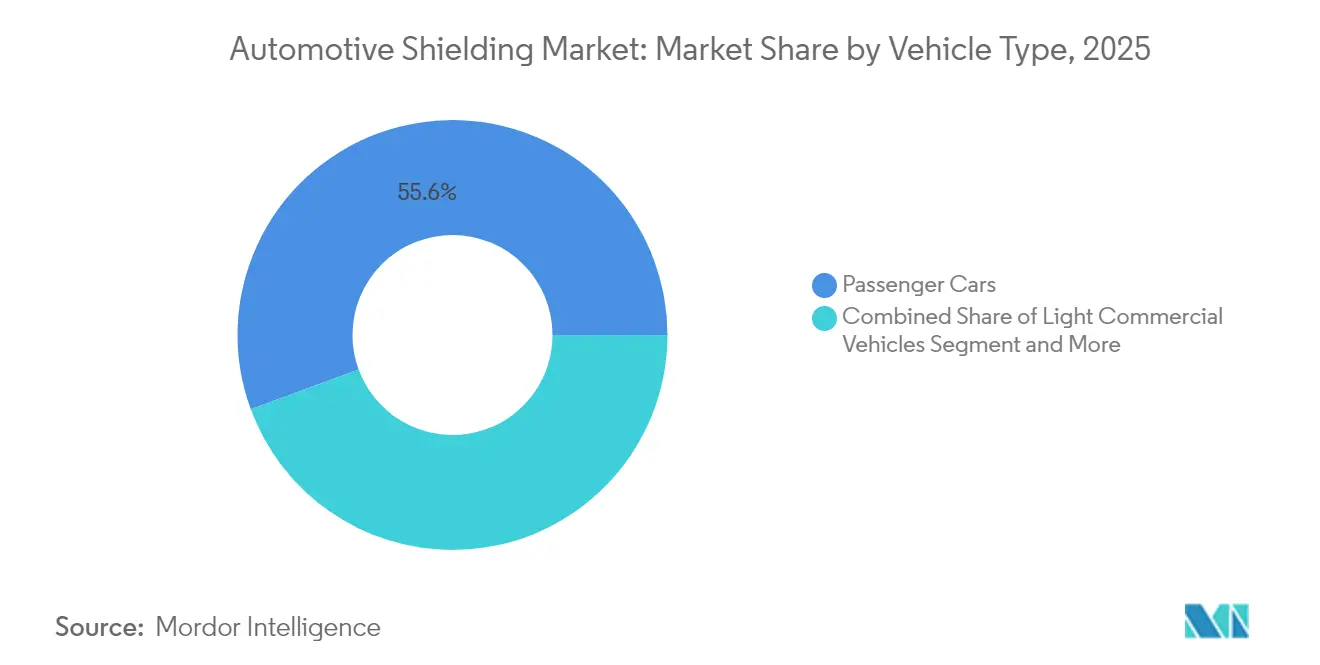

- Par type de véhicule, les voitures particulières ont représenté 55,62 % de la part du marché du blindage automobile en 2025, et ce segment devrait se développer à un TCAC de 4,96 % jusqu'en 2031.

- Par type de blindage, les solutions thermiques ont représenté 60,58 % du chiffre d'affaires en 2025 ; les produits de blindage EMI devraient enregistrer le TCAC le plus rapide de 4,72 % jusqu'en 2031.

- Par technologie de propulsion, les moteurs à combustion interne détenaient 55,12 % de la part de marché en 2025, tandis que les véhicules électriques à batterie devraient croître à un TCAC de 5,06 % au cours de la même période.

- Par application, les systèmes de groupe motopropulseur ont représenté 48,21 % de la taille du marché du blindage automobile en 2025 ; les systèmes de batterie et haute tension progresseront à un TCAC de 4,93 % jusqu'en 2031.

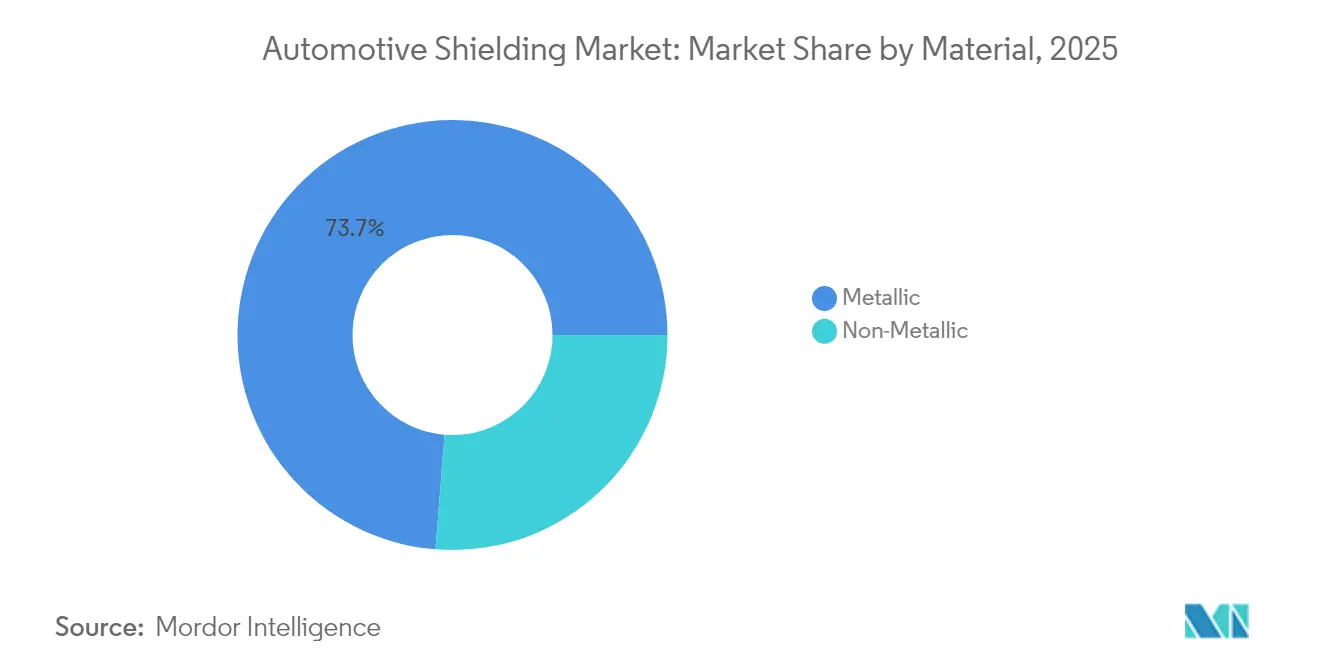

- Par matériau, les formats métalliques représentaient 73,74 % de la part de marché en 2025, bien que les composites non métalliques constituent la classe à la croissance la plus rapide avec un TCAC de 4,21 %.

- Par canal de vente, les programmes équipementiers représentaient 83,55 % du chiffre d'affaires en 2025 ; le marché secondaire devrait afficher un TCAC de 4,48 % jusqu'en 2031.

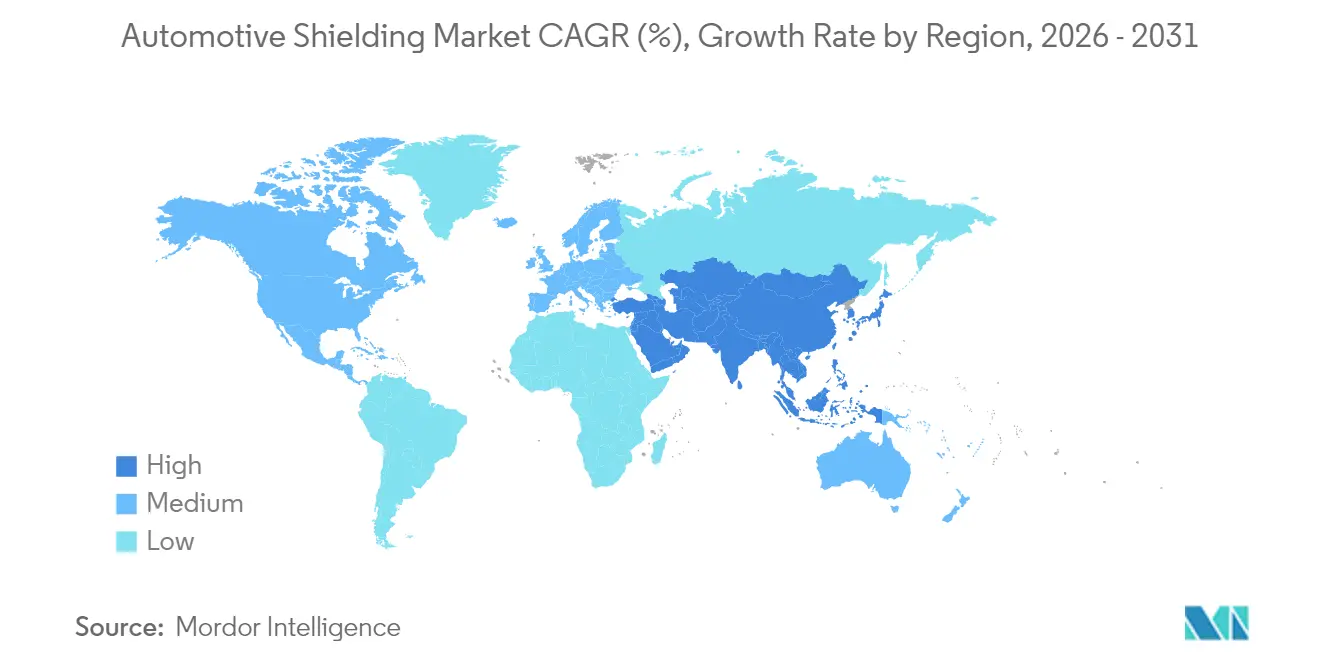

- Par géographie, l'Asie-Pacifique dominait avec 38,31 % de part de marché en 2025 et devrait afficher le TCAC le plus élevé de 4,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du blindage automobile

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des véhicules électriques | +1.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Normes d'émissions plus strictes | +0.8% | Accent réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Densité électronique des systèmes avancés d'aide à la conduite | +0.7% | Mondial, segments premium en premier | Moyen terme (2 à 4 ans) |

| Onduleurs haute tension à base de carbure de silicium | +0.6% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des moteurs à combustion interne turbocompressés | +0.5% | Mondial, avec accélération sur les marchés émergents | Court terme (≤ 2 ans) |

| Panneaux de carrosserie en gigacastage | +0.4% | Amérique du Nord et UE, adoption initiée par Tesla | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des véhicules électriques intensifie la demande de blindage EMI et thermique des batteries

Les véhicules électriques nécessitent environ 30 % d'aluminium de plus que des modèles à moteur à combustion interne comparables, ce qui accroît le besoin de barrières thermiques de grande superficie qui ralentissent l'emballement thermique entre les cellules.[1]« La résine NORYL™ NHP8000VT3 cible l'isolation des batteries de véhicules électriques », SABIC, sabic.com Les packs haute tension émettent un bruit à large bande qui peut perturber les systèmes GPS, cellulaires et de divertissement embarqué. Les fournisseurs de matériaux commercialisent désormais des films en résine, tels que NORYL NHP8000VT3, qui combinent une faible propagation des flammes avec une stabilité diélectrique à des températures élevées. Alors que les systèmes 800 V deviennent courants, illustrés par l'étage DC-DC de FORVIA HELLA basé sur le MOSFET CoolSiC 1200 V, les objectifs d'atténuation s'étendent bien au-delà du plafond de 1 MHz des composants traditionnels. Chaque véhicule électrique nécessitant davantage de contenu de blindage qu'un véhicule à moteur à combustion interne, la croissance des ventes de véhicules électriques amplifie le chiffre d'affaires unitaire même lorsque les prix des matières premières restent sous pression.

Des normes d'efficacité énergétique et d'émissions plus strictes stimulent les boucliers thermiques légers

La réglementation multi-polluants de l'EPA pour les années modèles 2027-2032 pousse les équipementiers vers des émissions moyennes de flotte de 85 g de CO₂ par mile. La conformité impose des économies de poids qui se répercutent sur la gestion thermique, incitant à substituer les boucliers en acier estampé par des stratifiés composites minces. Des recherches de l'Université de Birmingham montrent des couvertures à base d'aérogel qui réduisent la conductivité thermique d'un facteur dix et pèsent cent fois moins que les solutions céramiques.[2]« Matériaux d'isolation ultralégers pour la gestion thermique automobile », Université de Birmingham, bham.ac.uk L'utilisation par Ford de renforts en C composites a réduit la masse de plus de la moitié par rapport à l'aluminium dans le Bronco Raptor, illustrant l'adoption concrète. Les pénalités s'aggravant rapidement, les constructeurs automobiles exigent des matériaux validés dans les 24 prochains mois, créant une demande à court terme pour la mise à l'échelle de la production de blindage léger.

La densité électronique des systèmes avancés d'aide à la conduite augmente la complexité de la CEM

Le radar moderne à 77 GHz, les processeurs de caméra fonctionnant sur des liaisons multi-gigabits et les optiques LiDAR interagissent tous sur de larges plages de fréquences. Les tests CISPR 25 ont révélé que les cartes d'infodivertissement dépassent les limites de 2,51 dB dans la plage 555-960 MHz, un dépassement qui nécessite des joints conducteurs autour des circuits imprimés empilés. Bourns a répondu avec des inducteurs blindés homologués AEC-Q200 qui rayonnent des champs magnétiques plus faibles, atténuant la diaphonie au niveau des composants.[3]« Inducteurs blindés AEC-Q200 pour les lignes d'alimentation des systèmes avancés d'aide à la conduite », Bourns Inc., bourns.com Alors que les équipementiers combinent plusieurs tâches d'aide à la conduite sur des unités de contrôle électronique uniques, les densités de chaleur locales augmentent, rendant la protection thermique et EMI simultanée indispensable. La demande s'oriente donc vers des feuilles métalliques haut de gamme économisant l'espace, qui maintiennent les boîtiers à paroi mince en dessous de 40 °C de température de surface tout en offrant au moins 60 dB d'efficacité de blindage.

Les onduleurs haute tension à base de carbure de silicium stimulent les matériaux de blindage EMI de nouvelle génération

Les commutateurs à carbure de silicium basculent jusqu'à 100 kHz, soit cinq fois la vitesse des IGBT au silicium, générant des fronts haute fréquence qui fuient à travers les manchons en cuivre traditionnels. Les modules refroidis des deux côtés atteignent désormais des valeurs d'inductance parasite aussi basses que 4,7 nH, mais les émissions au niveau système restent un risque, suscitant de l'intérêt pour de nouvelles couches de MXène présentant une conductivité proche de 35 000 S/cm. Les échantillons bloquent déjà plus de 80 dB à 18 GHz, indiquant de futures spécifications normatives pour les groupes motopropulseurs 800 V. Les fournisseurs maîtrisant les empilements hybrides feuille-polymère capables de rester stables au-dessus de 200 °C sans délaminage remporteront les premiers succès de conception sur les plateformes d'onduleurs centrées sur le carbure de silicium.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et des alliages spéciaux | -0.4% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts croissants de conformité en matière de recyclabilité | -0.3% | UE en tête, Amérique du Nord suivant | Moyen terme (2 à 4 ans) |

| Non-uniformité des normes mondiales de test EMI | -0.2% | Mondial, avec fragmentation réglementaire | Moyen terme (2 à 4 ans) |

| Consolidation des unités de contrôle électronique dans les véhicules définis par logiciel | -0.2% | Mondial, segments premium en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et des alliages spéciaux

Les intrants métalliques représentaient 74,36 % du volume en 2024 et restent exposés à des fluctuations qui érodent les marges des fournisseurs. L'aluminium primaire est convoité par les secteurs de l'aérospatiale, de la construction et des transports, provoquant des pics de prix que la couverture traditionnelle ne peut pas entièrement compenser. L'aluminium recyclé utilise 95 % moins d'énergie, mais sa disponibilité est limitée, car les flux de mise au rebut ne correspondent pas à la demande croissante des structures de carrosserie de véhicules électriques. Les alliages de nickel spéciaux résistant aux gaz d'échappement des turbocompresseurs à 900 °C, tels que le VDM C-264, se négocient à des primes que les petits fournisseurs peinent à absorber. La capacité de fusion concentrée en Asie-Pacifique amplifie davantage la vulnérabilité aux changements de politique, aux blocages d'expédition ou aux événements de rationnement énergétique.

Coûts croissants de conformité en matière de recyclabilité

L'Union européenne impose 25 % de plastique recyclé dans les nouveaux véhicules d'ici 2030 et examine une base de référence de 30 % pour l'acier, ajoutant 28 milliards EUR de charges de conformité pour la première année pour les petites et moyennes entreprises. Les fabricants de blindage doivent désormais mettre en place une récupération en boucle fermée pour les feuilles laminées et éliminer le cuivre de l'acier recyclé jusqu'aux seuils de qualité automobile. Les règles de responsabilité élargie des producteurs transfèrent les charges d'élimination sur les fournisseurs, augmentant les passifs à long terme et rendant inévitables les mises à niveau capitalistiques à forte intensité de trésorerie. La nature fragmentée des réglementations mondiales oblige les fabricants à reconcevoir les systèmes de suivi des pièces et de documentation pour satisfaire à de multiples voies de certification, sollicitant des ressources d'ingénierie qui pourraient autrement financer l'innovation produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières restent l'ancre de la demande du marché

Les voitures particulières ont généré 55,62 % du chiffre d'affaires en 2025, soulignant leur volume de production considérable et leur contenu électronique standardisé. Le TCAC de 4,96 % du segment jusqu'en 2031 bénéficie du déploiement grand public des systèmes avancés d'aide à la conduite de niveau 2, des mises à jour à distance des systèmes d'infodivertissement et des moteurs turbocompressés efficaces qui nécessitent tous une protection électromagnétique et thermique robuste. Les équipementiers remplacent les supports discrets par de grands sous-châssis en aluminium moulé sous pression, favorisant des conceptions de blindage intégrées qui réduisent les étapes d'assemblage et allègent les budgets de masse.

La complexité électronique croissante des véhicules particuliers offre des marges stables, car chaque rafraîchissement de modèle déclenche de nouveaux programmes de validation. Les fournisseurs qui pré-qualifient des matériaux selon les normes spécifiques aux équipementiers obtiennent des contrats à vie couvrant 5 à 7 ans, renforçant la visibilité des revenus sur le marché du blindage automobile. Les marques émergentes à faible coût en Asie du Sud-Est adoptent également des référentiels CEM similaires pour obtenir l'autorisation d'exportation, élargissant la base adressable. L'interaction entre des volumes de fabrication élevés et une dépense de blindage par voiture en hausse maintient ce segment essentiel déterminant pour les prévisions jusqu'en 2030.

Par type de blindage : les produits thermiques détiennent la majorité, les solutions EMI s'accélèrent

Les boucliers thermiques captent encore 60,58 % du chiffre d'affaires car les moteurs turbo de petite cylindrée et les systèmes de post-traitement fonctionnent au-dessus de 1 000 °C de température des gaz d'échappement. L'encapsulation des moteurs pour atteindre les objectifs de réchauffage élargit davantage l'utilisation des couvertures sous capot. Cependant, les formats EMI affichent le TCAC le plus rapide de 4,72 % car chaque nouveau capteur ou module de puissance ajoute des interférences haute fréquence.

Les matériaux hybrides légers combinant une feuille d'aluminium avec des couches de polymère remplacent désormais les boîtiers en acier multiéléments, réduisant jusqu'à 40 % de masse tout en atteignant 60 dB d'atténuation à 1 GHz. Le blindage thermique reste néanmoins essentiel car les plateformes à moteur à combustion interne représentent encore plus de la moitié de la production de véhicules en 2030.

Par technologie de propulsion : le moteur à combustion interne est en tête tandis que les véhicules électriques à batterie prennent de l'élan

Les moteurs à combustion interne ont conservé 55,12 % de part de marché en 2025 grâce à leur large base installée et à la popularité continue des unités à essence turbocompressées sur les marchés sensibles aux coûts. Cette domination se maintient mais diminue progressivement à mesure que les livraisons de véhicules électriques à batterie s'élargissent. Les véhicules électriques à batterie, qui progressent à un TCAC de 5,06 %, font évoluer la conception du blindage des enveloppes de collecteur vers des tapis d'isolation de pack, des films diélectriques et des boîtiers d'onduleurs.

Les véhicules hybrides électriques répondent aux deux besoins, intégrant la protection thermique sous capot avec des boucliers EMI d'étage de puissance, offrant aux fournisseurs des opportunités de double revenu par unité. Les véhicules à pile à combustible, encore de niche, nécessitent des couvertures de réservoir d'hydrogène personnalisées et des diffuseurs de stack, générant des commandes réduites mais techniquement exigeantes. Cette diversité de propulsion soutient la diversité de la demande et prolonge les cycles de vie des produits pour les matériaux multifonctionnels.

Par application : le groupe motopropulseur domine les revenus, les systèmes de batterie stimulent la croissance

Les fonctions de groupe motopropulseur représentaient 48,21 % de la taille du marché du blindage automobile en 2025, regroupant le post-traitement des gaz d'échappement, les boîtiers de turbo, les boucliers d'extrémité de moteur électrique et les ailettes de refroidissement de boîte de vitesses. Les domaines de la batterie et de la haute tension affichent le TCAC le plus rapide de 4,93 %, aidés par la réduction du risque d'emballement thermique qui reste un indicateur de sécurité majeur.

Les piles de systèmes avancés d'aide à la conduite se développent également régulièrement, chaque module radar et émetteur LiDAR nécessitant un blindage compartimenté qui bloque la diaphonie sans ajouter d'éblouissement ou de poids aux boîtiers de capteurs. Les unités d'infodivertissement font face à un contrôle intense des coûts, mais l'essor de la télématique 5G introduit de nouvelles bandes RF, rehaussant les spécifications de blindage de base. Les inserts laminés multifonctionnels satisfaisant à la fois les packages radar à 24 GHz et 77 GHz donnent aux fournisseurs un levier inter-application, réduisant la prolifération des pièces et les coûts d'outillage.

Par matériau : les matériaux métalliques dominent, les composites gagnent du terrain

Les solutions à base de métal ont représenté 73,74 % du chiffre d'affaires en 2025, l'aluminium étant privilégié pour sa combinaison de conductivité et de densité. Les panneaux en acier estampé apparaissent encore près des voies d'échappement où les températures de pointe dépassent le point de ramollissement de l'aluminium. Les composites non métalliques progressent à un TCAC de 4,21 %, les granulés EMI en thermoplastique et les tissus en fibres de carbone offrant plus de la moitié d'économies de masse. Les matrices polymères infusées de graphite conducteur répondent désormais à 50 dB d'atténuation sur 1 à 10 GHz tout en restant soudables aux supports en polyamide, simplifiant l'assemblage.

L'industrie du blindage automobile poursuit également des charges de biomasse pour atteindre les objectifs de contenu recyclé sans sacrifier l'ignifugation. Au cours de la période de prévision, les fournisseurs qui maîtrisent les stratifiés hybrides pourront exploiter à la fois les priorités de poids et de durabilité, capturant des activités de conversion au détriment des pièces en métal unique.

Par canal de vente : les contrats équipementiers prévalent, le marché secondaire prend de la vitesse

Les circuits équipementiers représentaient 83,55 % du chiffre d'affaires en 2025 en raison de la validation rigoureuse, de la documentation PPAP et de la traçabilité du cycle de vie. La forte intégration des blindages dans les pièces moulées structurelles verrouille les accords d'approvisionnement depuis la phase de concept du véhicule jusqu'au restylage de mi-cycle. Le TCAC de 4,48 % du marché secondaire reflète un âge moyen de la flotte mondiale croissant qui a dépassé une décennie dans plusieurs régions.

Un contenu électronique plus élevé par véhicule signifie des pannes plus complexes et des cycles de remplacement. Les réseaux de réparation indépendants stockent désormais des contrôleurs de zone modulaires dont les blindages peuvent être échangés plutôt que mis au rebut, ouvrant de nouveaux volumes pour les pièces certifiées. Les numéros de pièces suivis numériquement, encodés par QR sur des feuilles flexibles, assurent la conformité aux codes d'inviolabilité et de recyclabilité, donnant aux acteurs du marché secondaire la confiance nécessaire pour traiter des unités de blindage avancées.

Analyse géographique

L'Asie-Pacifique détenait 38,31 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 4,45 % jusqu'en 2031. La Chine contribue à la majorité de la demande en véhicules électriques et, avec plus de 60 % de la production mondiale de véhicules électriques, le pays commande des blindages de pack de batterie à haut volume et haute spécification répondant aux niveaux d'isolation 800 V. Le leadership du Japon dans les semi-conducteurs de qualité automobile maintient ses fournisseurs domestiques à la pointe des matériaux de CEM, soutenant des contrats premium pour les assemblages radar et caméra. L'innovation de la Corée du Sud en matière de cellules de batterie catalyse la demande locale de barrières contre l'emballement thermique, tandis que ses exportations propulsent la croissance du contenu transfrontalier. La densité de fabrication, la main-d'œuvre rentable et les fonderies de métaux intégrées sous-tendent la compétitivité prix de la région, qui à son tour l'aide à sécuriser de nouveaux programmes de modèles auprès des équipementiers mondiaux.

L'Amérique du Nord détient une part significative ancrée par des mandats stricts de l'EPA et de la NHTSA qui rehaussent les seuils de performance des blindages. Les investissements des équipementiers domestiques dans les packs de batteries, tels que les coentreprises lancées dans le Tennessee et en Ontario, créent une demande locale pour les films diélectriques composites et les feuilles multicouches. Le déploiement plus lent des véhicules électriques dans la région par rapport à l'Asie est compensé par une forte pénétration de l'électronique dans les segments des camionnettes, des SUV et du premium, chacun chargé de matériel radar, caméra et infodivertissement. L'émergence du Canada en tant que corridor de batteries intégré renforce la résilience de l'approvisionnement régional, encourageant les fournisseurs à installer des lignes d'estampage de boucliers thermiques métalliques et de compoundage de polymères à proximité des nouvelles usines de cellules.

L'Europe bénéficie de cadres de durabilité ambitieux qui imposent des pourcentages de contenu recyclé et des rapports détaillés sur la fin de vie. Les équipementiers allemands achètent des textiles EMI sophistiqués et des boucliers thermiques en matrice céramique qui s'alignent sur les positions de marque des véhicules de luxe. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs plus modestes mais en progression. Les règles de contenu local du Brésil encouragent l'estampage de boucliers thermiques en aluminium pour les moteurs flex-fuel, tandis que la croissance des installations solaires en toiture déverse une capacité excédentaire de feuilles conductrices dans la chaîne automobile. Dans les États du Golfe, les volumes d'importation premium et les grandes flottes commerciales nécessitant une ventilation robuste créent une demande pour des maillages EMI robustes qui tolèrent l'infiltration de sable et de poussière.

Paysage concurrentiel

Le marché est modérément fragmenté avec un groupe de spécialistes de matériaux de longue date dominant les commandes à haut volume. Tenneco intègre les enveloppes de chaleur d'échappement et les boucliers sous-plancher directement dans ses modules Clean Air, tirant parti de ses relations avec les équipementiers pour sécuriser des contrats pluriannuels. Laird Performance Materials se concentre sur les feuilles EMI minces et les élastomères conducteurs, bénéficiant d'une pollinisation croisée avec sa division électronique grand public pour raccourcir les cycles de produits automobiles. Henkel fournit des adhésifs thermoconducteurs qui collent les stratifiés de blindage aux boîtiers en magnésium, permettant la fixation en une seule étape de la feuille lors de l'assemblage. Collectivement, ces acteurs établis construisent des remparts protecteurs autour de leurs portefeuilles grâce à des laboratoires de validation internes et des équipes mondiales d'ingénierie d'application proposées en prestation continue aux constructeurs automobiles.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la R&D de matériaux hybrides. Les entreprises acquièrent des producteurs de feuilles, des compoundeurs de polymères et des laboratoires d'essai pour sécuriser l'approvisionnement et compresser les délais. Les méthodes d'électrofilage et de dépôt en phase vapeur produisent des couches de nanofibres qui combinent une grande surface spécifique avec un faible poids surfacique, permettant à la même pièce de gérer la chaleur rayonnante à 200 °C et les interférences à 70 dB. Les fournisseurs capables de livrer de telles solutions multifonctionnelles remportent des attributions de plateforme qui déplacent les emboutis métalliques traditionnels. Des coentreprises liant les fabricants de blindage aux entreprises de packaging de semi-conducteurs émergent, reconnaissant que les architectures futures brouillent les frontières entre le support de puce, le dissipateur thermique et la cage de blindage EMI.

Les perturbateurs viennent du monde académique et de start-ups commercialisant des isolants ultralégers avec des avancées d'ordres de grandeur en résistance thermique. Les tissus aérogel d'Aegis Fibretech, issus de laboratoires universitaires, revendiquent une conductivité 10 fois inférieure à la technologie de couverture actuelle et passent en production pilote. Les fournisseurs traditionnels répondent en accélérant les programmes de composites de MXène et de graphène. Malgré la fragmentation dans les tôles de faible valeur, les cinq premières entreprises contrôlent encore environ la moitié des revenus mondiaux, maintenant une concentration modérée tout en laissant de l'espace aux innovateurs de niche pour capturer des sous-segments spécialisés.

Leaders de l'industrie du blindage automobile

Tenneco Inc.

Laird Performance Materials

3M Company

Dana Incorporated

Autoneum Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Tenneco a obtenu un investissement stratégique du Fonds Apollo X pour accélérer les projets de blindage Clean Air et de groupe motopropulseur destinés aux plateformes de véhicules électriques.

- Janvier 2025 : FORVIA HELLA a choisi le MOSFET CoolSiC Automotive 1200 V d'Infineon pour les convertisseurs DC-DC 800 V de nouvelle génération, mettant en lumière l'essor des composants à carbure de silicium qui exigent des capots EMI haute fréquence.

- Décembre 2024 : La NHTSA a publié la norme FMVSS 305a, renforçant les exigences de sécurité pour les batteries de propulsion électrique, ajoutant de nouveaux tests de performance pour l'encapsulation et l'isolation électrique lors d'événements de collision.

Périmètre du rapport mondial sur le marché du blindage automobile

Le blindage automobile est utilisé pour protéger les équipements et pièces automobiles de la chaleur générée et de l'induction électromagnétique provenant de plusieurs dispositifs électriques présents dans le système. Le rapport sur le marché du blindage automobile couvre une étude détaillée des dernières tendances et développements en matière de moulage métallique, segmenté par type de véhicule (voiture particulière et véhicule commercial), par type de blindage (blindage thermique et blindage contre les inductions électromagnétiques) et par géographie. En parallèle d'une étude détaillée sur les principaux acteurs, leurs stratégies, innovations technologiques et données financières sont également incluses dans le rapport.

| Voitures particulières |

| Véhicules commerciaux légers (VCL) |

| Véhicules commerciaux lourds (VCL) |

| Blindage thermique |

| Blindage contre les interférences électromagnétiques (CEM) |

| Moteur à combustion interne (MCI) |

| Véhicule hybride électrique (VHE) |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique à pile à combustible (VEPC) |

| Groupe motopropulseur (moteur/échappement) |

| Systèmes de batterie et haute tension |

| Systèmes avancés d'aide à la conduite et électronique de sécurité |

| Infodivertissement et connectivité |

| Métallique (aluminium, acier inoxydable, cuivre) |

| Non métallique (composites, feuilles, tissus) |

| Équipementier |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers (VCL) | ||

| Véhicules commerciaux lourds (VCL) | ||

| Par type de blindage | Blindage thermique | |

| Blindage contre les interférences électromagnétiques (CEM) | ||

| Par technologie de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule hybride électrique (VHE) | ||

| Véhicule électrique à batterie (VEB) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par application | Groupe motopropulseur (moteur/échappement) | |

| Systèmes de batterie et haute tension | ||

| Systèmes avancés d'aide à la conduite et électronique de sécurité | ||

| Infodivertissement et connectivité | ||

| Par matériau | Métallique (aluminium, acier inoxydable, cuivre) | |

| Non métallique (composites, feuilles, tissus) | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du blindage automobile ?

Le marché du blindage automobile est évalué à 24,17 milliards USD en 2026 et devrait atteindre 29,84 milliards USD d'ici 2031.

Quelle région est en tête de la demande en blindage automobile ?

L'Asie-Pacifique détient 38,31 % des revenus mondiaux en 2025 et affiche le TCAC le plus rapide de 4,45 % jusqu'en 2031 en raison d'une production de véhicules élevée et d'une forte pénétration des véhicules électriques.

Quel type de blindage connaît la croissance la plus rapide ?

Les produits de blindage EMI sont le type à la croissance la plus rapide, progressant à un TCAC de 4,72 % en raison de l'augmentation de la densité électronique qui intensifie les préoccupations liées aux interférences électromagnétiques.

Comment les véhicules électriques à batterie affecteront-ils les exigences en matière de blindage ?

Les véhicules électriques à batterie nécessitent davantage de blindage par unité que les véhicules à moteur à combustion interne, notamment autour des packs haute tension et des onduleurs à carbure de silicium, entraînant une croissance de la demande supérieure à la moyenne de 5,06 % de TCAC pour les matériaux associés.

Pourquoi les matériaux légers sont-ils importants dans le blindage automobile ?

Des réglementations plus strictes en matière d'efficacité énergétique et d'émissions obligent les équipementiers à réduire la masse, incitant au passage de l'acier aux composites qui offrent des performances thermiques et EMI égales ou supérieures à un poids inférieur.

Quelle est la principale contrainte à la croissance du marché ?

La volatilité des prix de l'aluminium et des alliages spéciaux ajoute une incertitude sur les coûts, tandis que les mandats de recyclabilité augmentent les coûts de conformité, réduisant conjointement le TCAC prévu de 0,7 point de pourcentage.

Dernière mise à jour de la page le: