Taille et part du marché des sièges de voiture particulière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 47.63 Milliards de dollars |

| Taille du Marché (2030) | 54.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges de voiture particulière par Mordor Intelligence

La taille du marché des sièges de voiture particulière s'établit à 47,63 milliards USD en 2025 et devrait atteindre 54,71 milliards USD d'ici 2030, enregistrant un TCAC de 2,81 % au cours de la période de prévision (2025-2030). La croissance régulière reflète l'évolution des systèmes de siège, qui passent de structures de base à des plateformes technologiques offrant un confort thermique, une surveillance biométrique et des mises à jour à distance. L'électrification accélère cette transformation, car les véhicules électriques à batterie nécessitent des châssis légers, des composants électroniques intégrés et des architectures prêtes pour les logiciels qui ouvrent de nouveaux flux de revenus récurrents. Parallèlement, les obligations en matière de durabilité stimulent une innovation rapide dans les matériaux, tandis que le renforcement des règles de sécurité favorise une plus grande intégration des capteurs. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant 67 % des revenus mondiaux, un niveau qui soutient les investissements à grande échelle tout en encourageant la différenciation par le design, les matériaux et les services numériques.

Principaux enseignements du rapport

- Par technologie, les sièges standard ont dominé le marché des sièges de voiture particulière avec une part de 65,18 % en 2024, tandis que les sièges motorisés devraient se développer à un TCAC de 4,54 % au cours de la période de prévision (2025-2030).

- Par type de siège, les sièges baquet ont capté 60,21 % de la part du marché des sièges de voiture particulière en 2024, tandis que le segment des sièges baquet devrait afficher un TCAC de 4,79 % au cours de la période de prévision (2025-2030).

- Par matériau de garniture, le tissu représentait 49,14 % de la part du marché des sièges de voiture particulière en 2024, tandis que le cuir synthétique devrait connaître la croissance la plus rapide avec un TCAC de 5,71 % au cours de la période de prévision (2025-2030).

- Par composant, les accoudoirs détenaient 22,76 % de la part du marché des sièges de voiture particulière en 2024 ; les systèmes de massage pneumatiques devraient enregistrer le TCAC le plus élevé de 7,29 % au cours de la période de prévision (2025-2030).

- Par type de propulsion, les véhicules à combustion interne représentaient 73,57 % de la part du marché des sièges de voiture particulière en 2024, mais les sièges pour véhicules électriques à batterie progresseront à un TCAC transformateur de 19,18 % au cours de la période de prévision (2025-2030).

- Par type de véhicule, les SUV commandaient 42,62 % de la part du marché des sièges de voiture particulière en 2024 et demeurent la catégorie à la croissance la plus rapide avec un TCAC de 6,02 % au cours de la période de prévision (2025-2030).

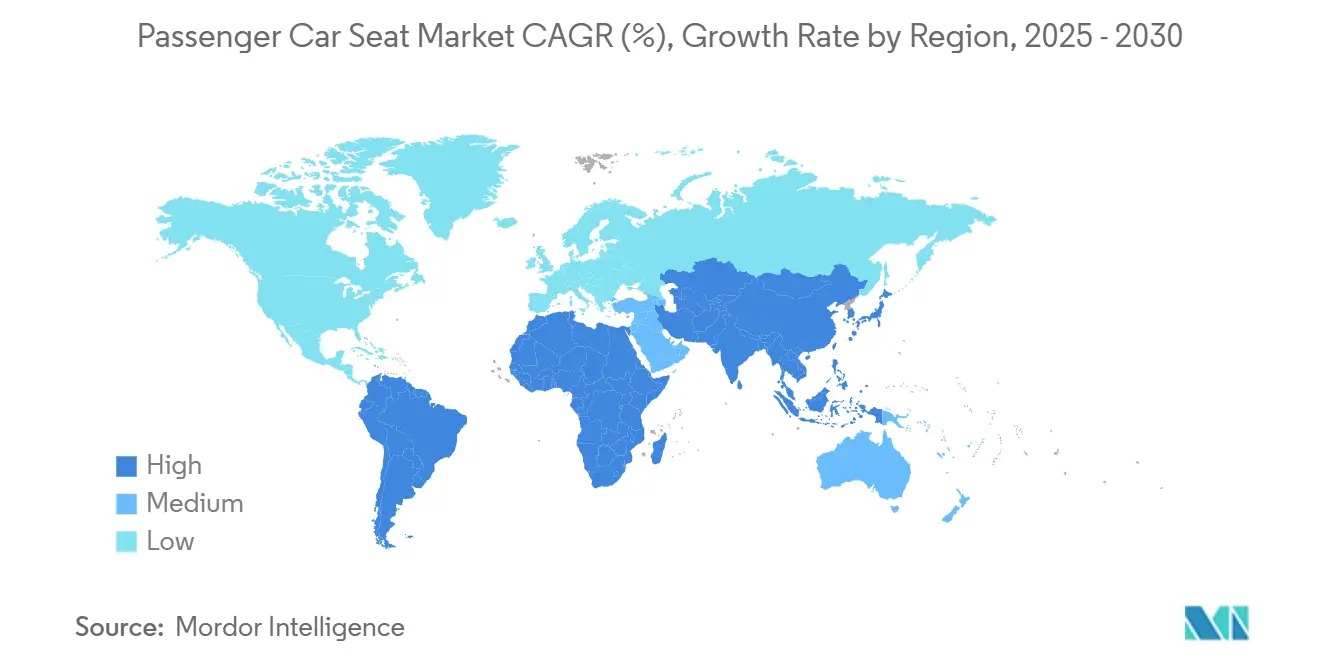

- Par géographie, l'Asie-Pacifique dominait le marché des sièges de voiture particulière, avec 48,42 % de la part en 2024, et devrait croître à un TCAC de 3,37 % au cours de la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des sièges de voiture particulière

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption du confort et des sièges motorisés | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Architecture de siège liée aux véhicules électriques | +0.8% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Sièges à capteurs de surveillance de la santé | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des airbags et des ceintures de sécurité | +0.5% | Mondial, avec des variations de conformité régionales | Court terme (≤ 2 ans) |

| Sellerie durable/végane | +0.4% | Porté par l'Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Fonctionnalité à la demande via mise à jour à distance | +0.3% | Adopteurs précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du confort premium et des sièges motorisés

Les consommateurs perçoivent l'habitacle comme un espace de vie mobile, de sorte que le chauffage rapide, le massage lombaire et les réglages intuitifs influencent désormais les décisions d'achat. La plateforme ComfortMax de Lear, lancée avec un grand constructeur automobile de Detroit en 2025, réduit les temps de chauffe de 40 % tout en divisant par deux le nombre de pièces, prouvant que les gains de confort peuvent s'aligner sur l'efficacité de fabrication[1]« Innovation en matière de sièges avancés Lear INTU », Lear Corporation, lear.com. À mesure que les économies d'échelle s'améliorent et que les coûts unitaires baissent, les fonctionnalités motorisées se diffusent des véhicules de luxe aux véhicules de milieu de gamme, augmentant le contenu moyen par siège et par véhicule et protégeant les marges des fournisseurs.

Reconception de l'architecture de siège liée aux véhicules électriques

Les plateformes électriques à batterie éliminent les tunnels de transmission, ouvrent des planchers plats et intensifient les impératifs de réduction de poids. La nouvelle usine thaïlandaise de FORVIA est optimisée pour les châssis légers et les composants électroniques intégrés destinés aux exportations régionales de véhicules électriques, illustrant comment les fournisseurs repositionnent leurs capacités pour répondre aux feuilles de route d'électrification des constructeurs automobiles[2]« FORVIA et BYD ouvrent une nouvelle usine d'assemblage de sièges en Thaïlande », FORVIA, forvia.com. Les alliages légers, la distribution modulaire de l'énergie et les mécanismes pivotants ouvrent de nouvelles configurations intérieures et des opportunités de revenus liées aux designs prêts pour l'autonomie.

Sièges à capteurs de surveillance de la santé

Les électrodes intégrées dans les sièges captent désormais le rythme cardiaque et les schémas respiratoires sans dispositifs portables, transformant le siège en gardien de la santé. Une étude publiée dans Nature en 2025 a démontré une précision ECG capacitive rivalisant avec les dispositifs cliniques, validant les cas d'usage automobiles[3]Daowen Zhang et al., « Recherche sur les stratégies de retenue pour les occupants inclinés vers l'arrière lors d'un choc frontal contre une barrière rigide », Nature, nature.com. Les gestionnaires de flotte voient des avantages en matière d'assurance lorsque les alertes biométriques réduisent les accidents liés à la fatigue, ce qui favorise davantage l'adoption. Les constructeurs automobiles associent des tableaux de bord de santé à des plans de services connectés, ouvrant des revenus d'abonnement qui s'étendent bien au-delà de la vente initiale. Les préoccupations relatives à la vie privée subsistent, mais des protocoles de chiffrement robustes et des cadres d'opt-in rassurent les régulateurs et les conducteurs.

Intégration réglementaire en matière de sécurité des airbags et des ceintures de sécurité

Les gouvernements renforcent les réglementations, obligeant les sièges à accueillir des systèmes de retenue avancés et des capteurs de statut des occupants. Les nouvelles normes américaines exigent des rappels de ceinture de sécurité pour les sièges arrière d'ici 2027, entraînant une refonte immédiate du matériel[4]« Normes fédérales de sécurité des véhicules à moteur ; Protection des occupants en cas de collision, systèmes de rappel de ceinture de sécurité », Administration nationale de la sécurité de la circulation sur les autoroutes, federalregister.gov. Les fournisseurs intègrent directement dans les châssis des capteurs de boucle, des tapis de pesée et des airbags latéraux, augmentant le contenu électronique. Ces obligations ajoutent des coûts mais créent également un fossé technologique qui favorise les acteurs d'envergure disposant de laboratoires de validation approfondis. À terme, les systèmes conformes deviennent des normes mondiales, harmonisant les spécifications entre les régions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et poids | -0.7% | Mondial, aigu dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial, avec des variations régionales de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de confidentialité | -0.3% | Priorité réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cycles de remplacement plus longs | -0.2% | Mondial, affectant la demande du marché secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et poids des systèmes avancés

Les régleurs motorisés, les modules thermiques et les coussins de massage ajoutent 15 à 25 kg à un véhicule et peuvent augmenter significativement le coût des nomenclatures. Ces pénalités compromettent les objectifs d'autonomie des véhicules électriques, obligeant les constructeurs à arbitrer entre confort et efficacité. Les fournisseurs répondent avec des châssis en aluminium de moins de 10 kg et des conceptions de moteur sur rail qui réduisent les longueurs de câblage, mais les économies ne compensent que partiellement les fonctionnalités ajoutées. Les équipes d'approvisionnement dans les marchés sensibles aux coûts contournent encore les suites motorisées complètes, limitant les taux de pénétration. Cette tension persistera jusqu'à ce que les actionneurs légers et les composants électroniques à architecture partagée comblent l'écart de coût avec les sièges manuels.

Volatilité des prix des matières premières

Les châssis de sièges reposent sur l'acier et l'aluminium dont les prix peuvent fluctuer d'environ 20 à 30 % en une seule année. Une telle volatilité comprime les marges sur les contrats constructeurs à prix fixe et complique la planification des capacités à long terme. Les fournisseurs plus importants couvrent leur exposition grâce à des conceptions multi-matériaux, mais les entreprises plus petites peinent à absorber les pics. Les fluctuations monétaires ajoutent une couche supplémentaire d'incertitude, notamment pour les exportateurs vendant dans des contrats libellés en dollars. L'instabilité des prix retarde donc les projets d'investissement et ralentit les budgets d'innovation lors des cycles de coûts élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie – Les sièges standard maintiennent leur avantage en volume tandis que les fonctionnalités motorisées s'accélèrent

Les sièges standard représentaient 65,18 % de la part du marché des sièges de voiture particulière en 2024, ancrant le marché des sièges de voiture particulière grâce à leur accessibilité et leur facilité de réparation. Leur domination perdure dans les régions sensibles aux coûts, les achats de flottes publiques et les finitions d'entrée de gamme où la réglabilité de base répond aux besoins fonctionnels. Les économies d'échelle de fabrication maintiennent les coûts unitaires bas, et l'amélioration continue — tels que des châssis emboutis plus légers et des mousses plus minces — préserve les marges même lorsque les prix des matières premières fluctuent. Les architectures standard servent également de base pour des modules complémentaires modulaires, permettant aux constructeurs d'intégrer des systèmes de chauffage, des coussins ou des capteurs sans refonte complète.

Les sièges motorisés, croissant à un TCAC de 4,54 % au cours de la période de prévision (2025-2030), transforment l'expérience de l'habitacle avec des profils mémoire, un massage lombaire et des capacités de chauffage rapide. Les assemblages de moteurs compacts et les unités de contrôle électronique partagées réduisent le coût incrémental, encourageant l'adoption au-delà du luxe. À mesure que les architectures définies par logiciel arrivent à maturité, les modules motorisés sont livrés prêts pour le micrologiciel, permettant des mises à niveau payantes futures qui renforcent la valeur à vie. Cette dynamique positionne les variantes motorisées pour combler l'écart de volume au-delà de 2030, notamment dans les SUV, où la valeur perçue s'aligne sur des prix plus élevés.

Par type de siège – Les sièges baquet favorisent l'ergonomie et le bien-être

Les configurations de sièges baquet détenaient 60,21 % de la part du marché des sièges de voiture particulière en 2024, reflétant leur galbe ergonomique, leur soutien latéral et leur compatibilité avec les airbags intégrés. Le marché des sièges de voiture particulière bénéficie des designs baquet car ils intègrent des coussins ventilés, des flancs actifs et des capteurs biométriques avec une intrusion minimale sur la plateforme. Les véhicules sportifs et de performance défendent ces caractéristiques, mais les crossovers grand public les adoptent pour améliorer la qualité de conduite et la perception de la marque. Les bouches d'aération intégrées réduisent l'humidité du coussin, alliant confort et exigences d'hygiène.

Le segment des sièges baquet devrait croître à un TCAC de 4,79 % au cours de la période de prévision (2025-2030), les constructeurs monétisant les discours sur le bien-être en proposant une atténuation de la fatigue lors des trajets quotidiens. Pendant ce temps, les sièges banquette restent des incontournables dans les fourgonnettes commerciales et les compactes des marchés émergents, où la capacité passagers et le faible coût priment. Les designs hybrides qui ajoutent des contours sculptés aux deux tiers d'une banquette illustrent comment les fabricants allient polyvalence et ergonomie, répondant aux besoins des véhicules familiaux sans sacrifier la sensibilité aux prix.

Par matériau de garniture – Le cuir synthétique progresse grâce à ses atouts en matière de durabilité

Le tissu a conservé 49,14 % de la part du marché des sièges de voiture particulière en 2024 en raison de sa compétitivité en termes de coût et de sa respirabilité. Les améliorations apportées aux tissages nano-enduits offrent une meilleure résistance aux taches, comblant l'écart de durabilité avec les surfaces enduites. Les acheteurs de flottes privilégient le tissu pour son remplacement plus facile, tandis que la croissance du covoiturage accroît les exigences d'hygiène auxquelles répondent désormais les tissus antimicrobiens. La personnalisation rentable des couleurs et des motifs soutient également l'attrait du tissu dans les segments jeunes.

Le cuir synthétique devrait être le segment à la croissance la plus rapide avec un TCAC de 5,71 % au cours de la période de prévision (2025-2030), porté par les préférences des consommateurs véganes et les objectifs d'économie circulaire. Les polyuréthanes à base aqueuse et les supports en polyester recyclé réduisent les empreintes carbone et les composés organiques volatils, permettant aux constructeurs de mettre en avant leurs gains ESG. Les marques de luxe expérimentent des polymères biosourcés qui imitent les textures du grain tout en promettant une recyclabilité plus facile. Le cuir véritable fait face à une réduction des volumes d'approvisionnement en raison de l'activisme pour le bien-être animal, de la hausse des coûts de tannage et des restrictions réglementaires sur les rejets de chrome, réduisant sa portée aux niches ultra-premium.

Par composant – Les accoudoirs maintiennent leur volume, les systèmes de massage captent la croissance

Les accoudoirs représentaient 22,76 % de la part du marché des sièges de voiture particulière en 2024, en raison de leur universalité dans tous les segments. Les compartiments de rangement, les ports de charge et les pavés de commande haptiques les transforment en modules multifonctionnels qui justifient subtilement une tarification incrémentale. Les régleurs de hauteur évoluent pour soutenir l'optimisation biométrique, s'adaptant automatiquement à l'anthropométrie des occupants. Les fournisseurs développent des bras rabattables renforcés en aluminium pour les SUV de deuxième rangée qui se replient pour devenir des porte-gobelets pour enfants, illustrant comment de petites innovations étendent la pertinence sur le marché.

Les systèmes de massage pneumatiques devraient atteindre un remarquable TCAC de 7,29 % au cours de la période de prévision (2025-2030), représentant la croissance la plus rapide parmi tous les composants, alors que les fonctionnalités de bien-être passent du luxe à l'adoption grand public. Des coussins pneumatiques compacts et des micro-vannes silencieuses délivrent des programmes de shiatsu autrefois exclusifs aux limousines de prestige. À mesure que le bien-être bénéficie d'un soutien quantitatif grâce aux données biométriques, les assureurs pourraient inciter à l'adoption, positionnant les unités de massage comme des dispositifs de sécurité plutôt que des indulgences.

Par type de propulsion – Le volume des moteurs à combustion interne persiste tandis que la croissance des véhicules électriques à batterie redéfinit les règles de conception

Les véhicules à combustion interne représentaient encore 73,57 % de la part du marché des sièges de voiture particulière en 2024, ancrant le marché cible à des empreintes de fabrication établies et à des structures de financement. Ils déclineront progressivement plutôt que brusquement, soutenant un vaste écosystème de services et de remplacement. Les plateformes à combustion interne s'appuient sur des outillages fournisseurs matures, maintenant la diversité des variantes de sièges en termes de taille et de combinaison de fonctionnalités. Les véhicules électriques hybrides assurent la transition technologique avec des taux de croissance modérés, tandis que les véhicules électriques à pile à combustible restent des applications de niche avec des exigences spécialisées.

Les sièges pour véhicules électriques à batterie, progressant à un TCAC de 19,18 % au cours de la période de prévision (2025-2030), exigent des châssis plus légers, des coussins plus minces et des garnitures recyclables pour contrebalancer la masse des batteries. L'absence de vibrations du groupe motopropulseur incite à mettre l'accent sur les mousses d'atténuation acoustique et les membranes acoustiques. Les sièges abritent souvent des câblages haute tension pour les modules de climatisation arrière, intensifiant la collaboration entre les fabricants de sièges et les ingénieurs en motorisation électrique. Les véhicules électriques hybrides rechargeables bénéficient de la flexibilité du double groupe motopropulseur mais font face à des défis de complexité dans l'intégration des systèmes de siège.

Par type de véhicule – Les SUV consolident leur leadership grâce au contenu premium

Les SUV ont généré 42,62 % de la part du marché des sièges de voiture particulière en 2024 et devraient afficher un TCAC de 6,02 % au cours de la période de prévision (2025-2030), les acheteurs privilégiant une hauteur de conduite plus élevée, la flexibilité intérieure et une ambiance haut de gamme. Les configurations à trois rangées multiplient le nombre de sièges par véhicule, faisant de cette carrosserie un élément clé pour la croissance des volumes. Les fonctionnalités premium telles que les sièges capitaine en deuxième rangée, les coussins ventilés et les paramètres mémoire via téléphone migrent le plus rapidement vers le bas de l'échelle des prix dans les SUV, renforçant leur hégémonie sur le marché.

Les berlines restent des plateformes de validation pour les technologies de confort avancées dans les marchés matures, car la dynamique de conduite met en valeur l'ergonomie des sièges et le rembourrage par rapport aux retours du châssis. Les berlines à hayon conservent leur importance dans les régions densément peuplées en raison de leur faible encombrement et de leur accès arrière pratique, soutenant des solutions de sièges à moindre coût avec des dossiers simplifiés. Les monospaces évoluent en salons personnalisables pour les flottes de covoiturage, nécessitant des rails de siège à dégagement rapide permettant diverses configurations dans le cadre de modèles économiques de mobilité partagée.

Analyse géographique

L'Asie-Pacifique représentait 48,42 % de la part du marché des sièges de voiture particulière en 2024 et devrait afficher un TCAC de 3,37 % au cours de la période de prévision (2025-2030). La forte pénétration des véhicules électriques en Chine accélère la demande locale de sièges légers et compatibles avec les logiciels, tandis que les gouvernements d'Asie du Sud-Est attirent les investissements étrangers avec des exonérations fiscales et des corridors d'exportation à droits de douane nuls. L'usine de FORVIA en Thaïlande illustre le double rôle de la région en tant que pôle de production et laboratoire d'innovation. Les équipementiers japonais de premier rang exploitent les accords commerciaux régionaux pour acheminer des châssis en aluminium à travers les frontières en franchise de droits, soutenant des structures de coûts compétitives même lorsque les prix des matières premières fluctuent.

L'Amérique du Nord tire parti de prix de transaction moyens élevés pour généraliser des fonctionnalités premium telles que la surveillance biométrique intégrée aux sièges. Cependant, les régimes tarifaires potentiels sur les flux de métaux régionaux injectent une incertitude de coût qui pousse les fournisseurs à localiser le contenu et à diversifier les partenaires d'emboutissage. Des réglementations de sécurité américaines plus strictes, notamment les rappels de ceinture de sécurité pour les sièges arrière, déclenchent une intégration rapide de capteurs d'état de boucle et d'algorithmes de détection de présence d'enfant. Ces exigences augmentent le contenu électronique par siège et favorisent les fournisseurs disposant de compétences en logiciels embarqués.

L'Europe met l'accent sur la durabilité, imposant des évaluations du cycle de vie et des seuils de matériaux recyclés qui stimulent l'adoption du cuir synthétique. Les constructeurs automobiles premium dont le siège social est en Allemagne et en Suède commercialisent des configurations pivotantes et de salon testées dans des véhicules conceptuels, ouvrant la voie à une adoption plus large dès que la clarté réglementaire sur les intérieurs prêts pour l'autonomie émergera. Les subventions de l'UE soutenant les chaînes d'approvisionnement à zéro émission nette financent des lignes pilotes qui recyclent la mousse de siège en coussins acoustiques sans liant, faisant avancer les objectifs d'économie circulaire. Pendant ce temps, les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud développent des usines d'assemblage locales qui demandent aujourd'hui des sièges standard rentables mais représentent un potentiel latent pour les variantes motorisées à mesure que les revenus disponibles augmentent.

Paysage concurrentiel

Le marché des sièges de voiture particulière présente une concentration modérée, créant une structure oligopolistique qui permet des investissements technologiques coordonnés tout en maintenant une dynamique concurrentielle. Adient, Lear et FORVIA s'appuient sur des empreintes multirégionales et des centres d'ingénierie co-localisés au sein des principales installations des constructeurs automobiles, permettant un engagement précoce dans le développement des plateformes. Leurs accords d'approvisionnement à long terme offrent une visibilité sur les volumes qui justifie des dépenses soutenues en recherche et développement dans les textiles intelligents et les châssis légers.

Les initiatives stratégiques mêlent de plus en plus matériel et logiciel. La suite INTU de Lear regroupe des capteurs biométriques, des algorithmes de confort basés sur l'apprentissage automatique et une connectivité cloud chiffrée, positionnant le siège comme un nœud au sein de l'expérience véhicule globale. FORVIA s'associe à des constructeurs automobiles chinois pour intégrer l'électronique de cockpit, fusionnant sièges, écrans et éclairage d'ambiance en modules cohérents fabriqués sous un système qualité unique. Ces initiatives protègent les parts de marché face aux perturbateurs technophiles qui ciblent des niches telles que les garnitures durables ou les fonctionnalités d'abonnement basées sur le cloud.

L'innovation collaborative façonne le segment des fournisseurs de niveau intermédiaire. Les coentreprises avec des spécialistes des matériaux introduisent le polyuréthane biosourcé et les fils recyclés dans la production courante, tandis que les alliances avec des start-ups de technologie de santé intègrent des capteurs de qualité médicale capables de détecter les premiers signes de fatigue. À mesure que les sièges évoluent vers des revenus liés aux services, les talents en logiciels et l'infrastructure cloud deviennent des facteurs de différenciation concurrentielle. Malgré les forces de consolidation, les champions régionaux conservent leur pertinence en offrant un design localisé, une réactivité d'ingénierie plus rapide et une familiarité avec les réglementations nationales, notamment en Inde, en Indonésie et au Brésil.

Leaders du secteur des sièges de voiture particulière

Adient plc

Lear Corporation

Faurecia (FORVIA)

Toyota Boshoku

Magna International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kia a confirmé une variante à six places du Clavis EV avec des sièges capitaine en deuxième rangée destinés aux acheteurs familiaux privilégiant l'espace et le confort premium.

- Avril 2025 : Lynk & Co, une marque premium du groupe Zeekr, a commencé à livrer son nouveau Lynk & Co 900, un grand SUV familial à six places. L'intérieur spacieux, la technologie avancée et les performances du véhicule ont attiré plus de 40 000 précommandes depuis son lancement.

- Février 2025 : Ceer, le premier fabricant de véhicules électriques d'Arabie saoudite, a établi un partenariat de 543 millions SAR (145 millions USD) avec Sabelt, une entreprise italienne spécialisée dans la fabrication de sièges automobiles. Sabelt conçoit et produit des sièges haute performance, en se concentrant sur les sièges sportifs, les sièges de course et les harnais de sécurité.

- Février 2025 : Lear Corporation a intégré ses capacités d'ingénierie avec General Motors pour développer le siège ComfortMax. Ce design de siège intègre des technologies de confort thermique dans les housses de garniture pour améliorer le confort des occupants, optimiser la gestion de la température et accroître l'efficacité de fabrication.

Portée du rapport mondial sur le marché des sièges de voiture particulière

| Sièges standard |

| Sièges motorisés |

| Sièges baquet |

| Sièges banquette |

| Tissu |

| Cuir véritable |

| Cuir synthétique |

| Accoudoir |

| Structure et châssis de siège |

| Dossier |

| Système pneumatique |

| Appuie-tête |

| Rail de siège |

| Ceinture de sécurité |

| Régleur de hauteur |

| Airbag latéral/rideau |

| Autres |

| Moteur à combustion interne |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique à pile à combustible (VEPC) |

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Monospaces (MPV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Sièges standard | |

| Sièges motorisés | ||

| Par type de siège | Sièges baquet | |

| Sièges banquette | ||

| Par matériau de garniture | Tissu | |

| Cuir véritable | ||

| Cuir synthétique | ||

| Par composant | Accoudoir | |

| Structure et châssis de siège | ||

| Dossier | ||

| Système pneumatique | ||

| Appuie-tête | ||

| Rail de siège | ||

| Ceinture de sécurité | ||

| Régleur de hauteur | ||

| Airbag latéral/rideau | ||

| Autres | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique à batterie (VEB) | ||

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique hybride rechargeable (VEHR) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par type de véhicule | Berlines à hayon | |

| Berlines | ||

| Véhicules utilitaires sport (SUV) | ||

| Monospaces (MPV) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des sièges de voiture particulière en 2025 ?

La taille du marché des sièges de voiture particulière est de 47,63 milliards USD en 2025.

Quel TCAC est prévu pour les ventes de sièges de voiture particulière jusqu'en 2030 ?

Les revenus mondiaux devraient progresser à un TCAC de 2,81 % de 2025 à 2030.

Quelle région est en tête de la demande de sièges aujourd'hui ?

L'Asie-Pacifique détient 48,42 % des revenus mondiaux et reste la géographie à la croissance la plus rapide jusqu'en 2030.

Quel segment affiche le taux de croissance le plus élevé ?

Les sièges conçus pour les véhicules électriques à batterie progressent à un TCAC de 19,18 %, bien au-dessus de la moyenne du marché.

Quel matériau gagne le plus rapidement des parts de marché ?

Le cuir synthétique affiche un TCAC de 5,71 % grâce aux objectifs de durabilité et à la demande des consommateurs véganes.

Dernière mise à jour de la page le: