Taille et Part du Marché des Distributeurs Automatiques de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

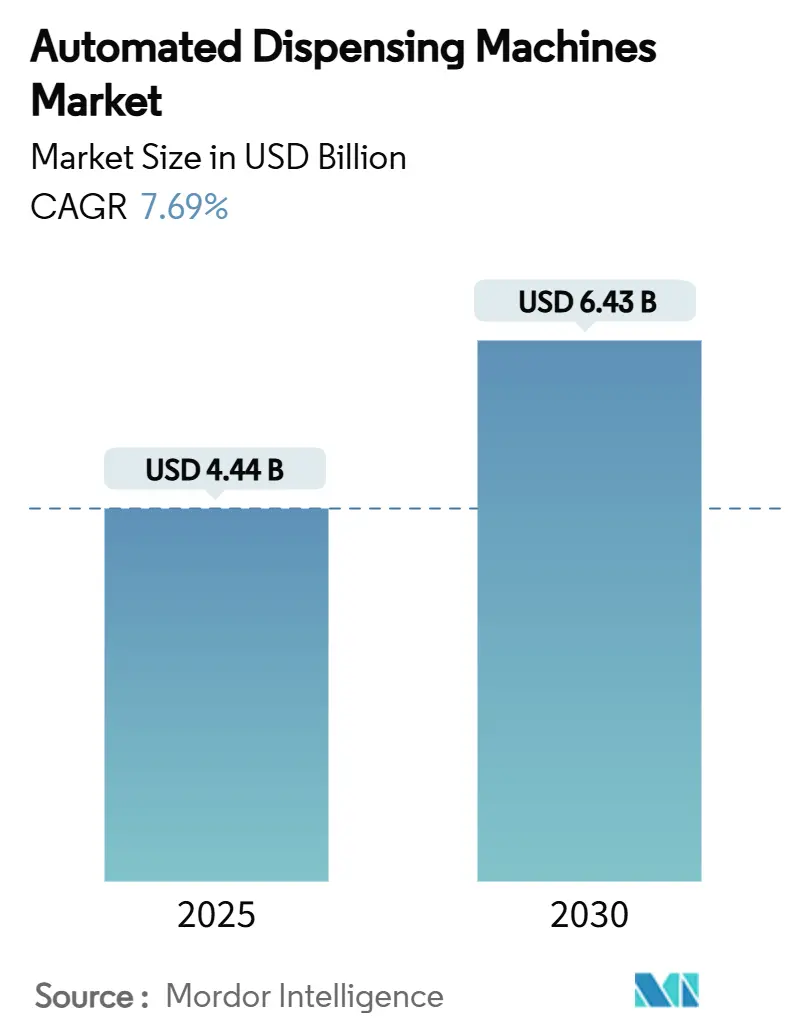

| Taille du Marché (2025) | 4.44 Milliards de dollars |

| Taille du Marché (2030) | 6.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.69% CAGR |

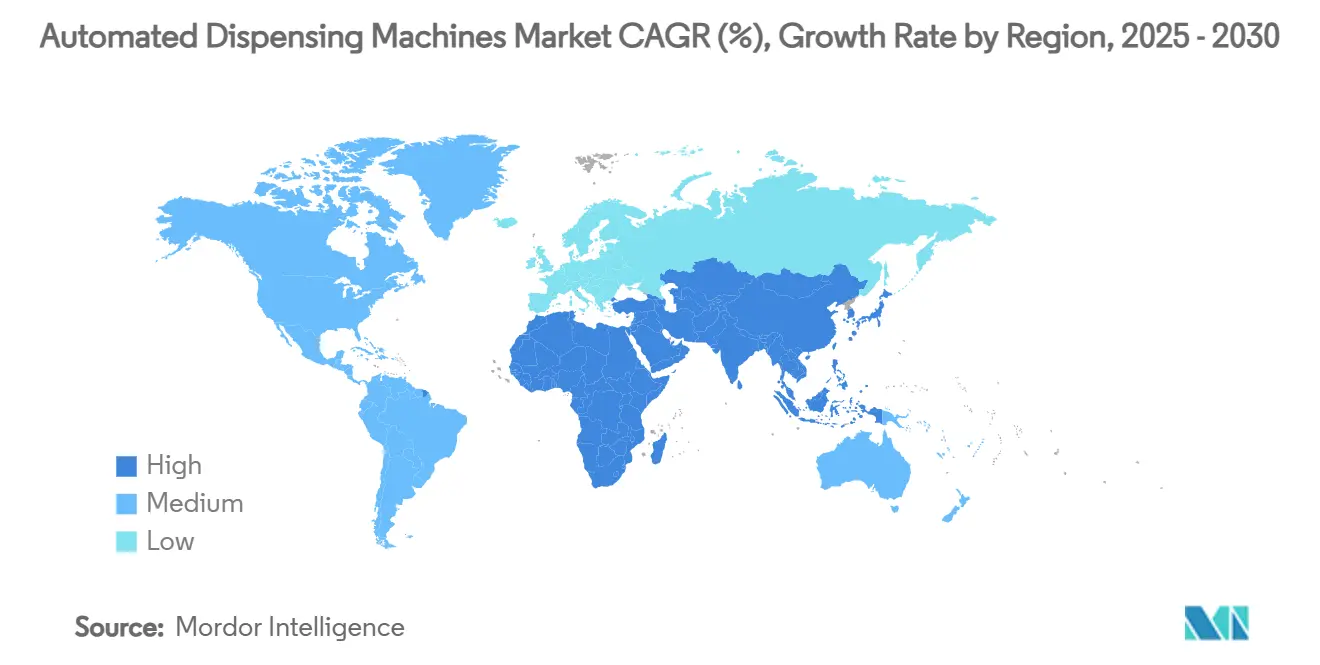

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Distributeurs Automatiques de Médicaments par Mordor Intelligence

La taille du marché des distributeurs automatiques de médicaments est évaluée à 4,44 milliards USD en 2025 et devrait atteindre 6,43 milliards USD d'ici 2030, reflétant un CAGR de 7,69 % sur la période. La numérisation croissante des opérations des pharmacies hospitalières et de détail, associée à des mandats plus stricts en matière de sécurité des médicaments, stimule la demande de systèmes connectés au point de soins qui suivent chaque dose en temps réel. Les règles de la DEA exigeant la prescription électronique pour les substances contrôlées ont accéléré l'adoption aux États-Unis, tandis que la classification de classe II de la FDA pour les systèmes de gestion des médicaments à distance a clarifié la voie réglementaire pour les fournisseurs. Parallèlement, les gouvernements de la région Asie-Pacifique investissent massivement dans une infrastructure pharmaceutique moderne, plaçant la région sur une courbe d'adoption plus rapide que l'Amérique du Nord et l'Europe. Les tendances de consolidation parmi les systèmes de santé font évoluer les critères d'achat vers des suites d'automatisation de niveau entreprise combinant matériel, logiciel, analytique et cybersécurité sur une seule plateforme intégrée.

Points Clés du Rapport

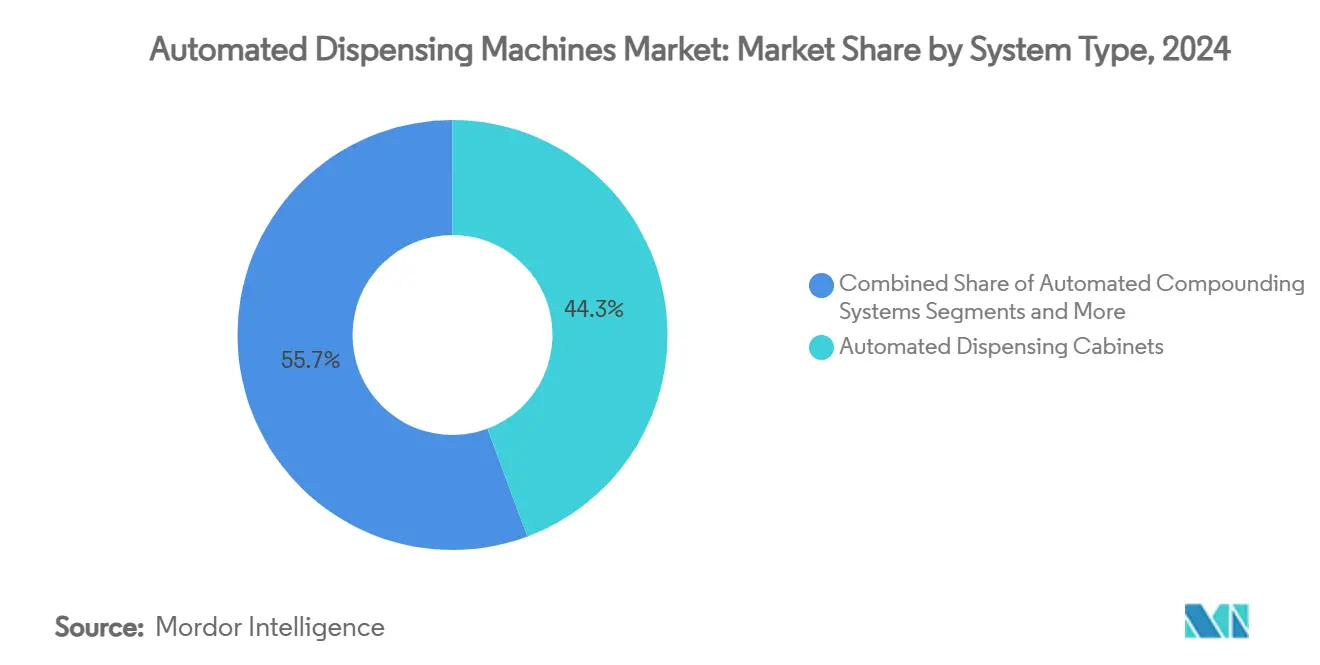

- Par type de système, les armoires de distribution automatisées ont représenté 44,32 % de la part du marché des distributeurs automatiques de médicaments en 2024, tandis que les armoires de distribution automatisées décentralisées progressent à un CAGR de 10,89 % jusqu'en 2030.

- Par modèle de déploiement, les installations centralisées ont représenté 61,47 % de la taille du marché des distributeurs automatiques de médicaments en 2024 ; les systèmes décentralisés progressent à un CAGR de 11,04 % jusqu'en 2030.

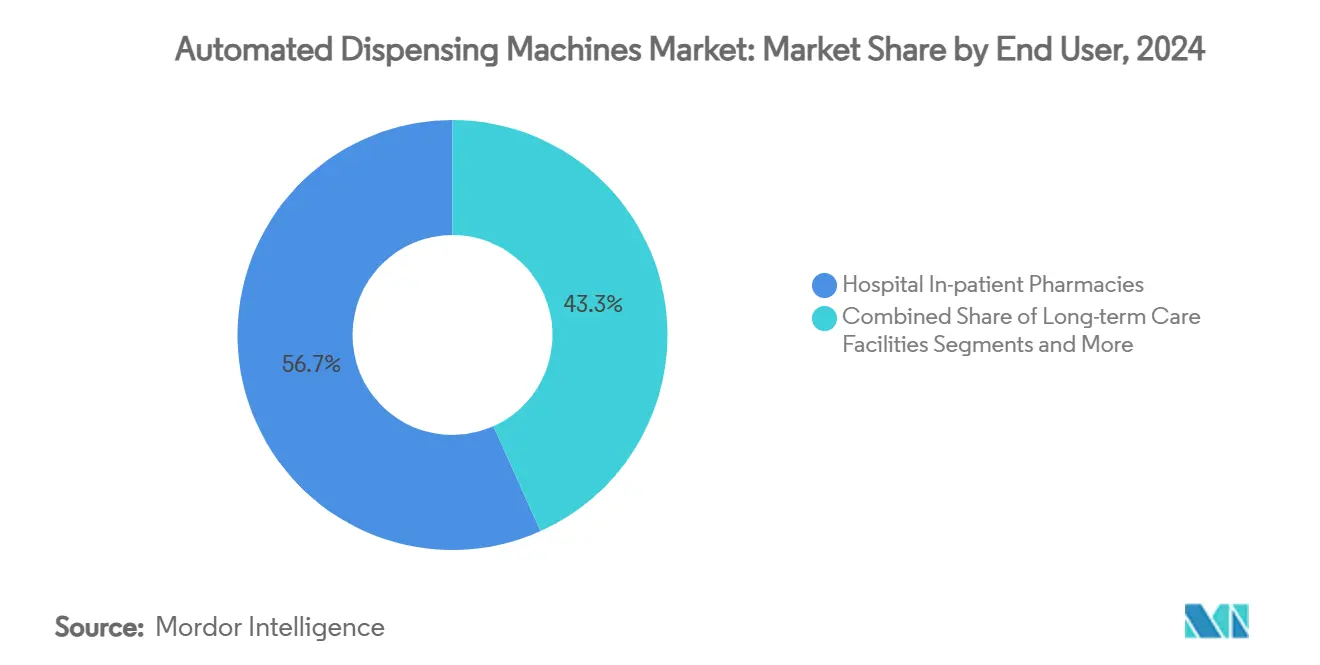

- Par utilisateur final, les pharmacies hospitalières pour patients hospitalisés ont capté 56,72 % des revenus en 2024 ; les pharmacies de détail et communautaires devraient progresser à un CAGR de 10,54 % jusqu'en 2030.

- Par classe de médicaments, les solides oraux en dose unitaire ont dominé avec 48,52 % de la taille du marché des distributeurs automatiques de médicaments en 2024 et les substances contrôlées progressent à un CAGR de 9,34 % jusqu'en 2030.

- Sur le plan régional, l'Amérique du Nord a dominé avec 39,81 % des revenus en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,35 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Distributeurs Automatiques de Médicaments

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin croissant de réduire les erreurs médicamenteuses | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Décentralisation croissante vers les soins au point de soins | +1.5% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Court terme (≤2 ans) |

| Vieillissement croissant de la population | +1.2% | Mondial, gains précoces en Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Optimisation des stocks par analytique prédictive | +1.0% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pharmacies de perfusion ambulatoires | +0.9% | Amérique du Nord et Europe, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Mandats de durabilité ESG | +0.7% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de réduire les erreurs médicamenteuses et d'améliorer la sécurité des patients

Les erreurs médicamenteuses demeurent une préoccupation majeure en matière de sécurité des patients, 68 % d'entre elles survenant lors de l'administration. Les prestataires de soins se tournent vers des armoires de distribution automatisées qui vérifient la dose, le médicament et le patient en un seul flux de travail. Des études en soins de longue durée montrent une réduction de 71 % du temps de récupération et une baisse de 96 % des livraisons non planifiées, économisant 8 900 USD par site et par an. La désignation de classe II de la FDA pour les dispositifs de gestion des médicaments à distance en 2024 a créé des règles uniformes d'étiquetage, de test et de rappel, ce qui stimule à son tour les achats motivés par la conformité. Les systèmes en boucle fermée combinant l'administration de médicaments par code-barres avec des armoires de distribution éliminent pratiquement les erreurs de transcription et les événements impliquant le mauvais patient.

Décentralisation croissante vers l'automatisation au point de soins

La prestation de soins se déplace au-delà de la pharmacie centrale vers les centres de chirurgie ambulatoire, les cliniques et même les points de vente au détail. La plateforme XT Amplify d'Omnicell a enregistré une croissance des ventes à deux chiffres au premier trimestre 2025, les systèmes de santé cherchant à étendre le contrôle des médicaments jusqu'au chevet du patient. Les robots de remplissage d'ordonnances à distance de CVS Health desservent désormais 9 000 magasins, libérant les pharmaciens pour des tâches cliniques tout en maintenant une haute précision. Les pénuries de personnel amplifient l'attrait, permettant à un pharmacien clinique de superviser plusieurs sites satellites sans compromettre la sécurité. Les nouvelles règles de la DEA sur la télémédecine couvrant les substances contrôlées ajoutent des vents favorables, car chaque ordonnance à distance doit être liée à un coffre-fort automatisé sécurisé.

Vieillissement de la population stimulant les volumes de prescriptions

Presque chaque résident d'un établissement pour personnes âgées prend plusieurs médicaments quotidiens, les régimes moyens atteignant cinq médicaments ou plus. La chaîne japonaise Tomod's montre comment l'automatisation complète couvre 90 % des tâches du pharmacien, libérant du temps pour le conseil. À mesure que les populations vieillissent, les réadmissions hospitalières liées à une mauvaise gestion des médicaments augmentent, poussant les administrateurs à adopter des flux de travail de distribution vérifiés par machine. L'analytique prédictive intégrée dans les plateformes plus récentes anticipe les pics de renouvellement liés aux maladies chroniques, garantissant l'absence de ruptures de stock pour les thérapies vitales.

Initiatives d'optimisation des stocks par analytique prédictive

Les moteurs d'intelligence artificielle prévoient désormais l'utilisation par heure et automatisent le réapprovisionnement pour réduire les gaspillages. Des études de cas dans des réseaux de santé américains notent une réduction de 13 % des coûts de remplissage lorsque des robots de micro-exécution gèrent les stocks dans 5 000 magasins. Les hôpitaux en Europe intègrent l'apprentissage automatique avec la distribution automatisée pour équilibrer le stock de sécurité par rapport à la livraison en flux tendu, réduisant les pertes dues aux médicaments périmés. Les coffres-forts pour substances contrôlées en bénéficient également ; les algorithmes font correspondre les changements de quota de la DEA avec la demande historique afin que la conformité et la disponibilité puissent coexister.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés | -1.4% | Mondial, plus élevé dans les marchés émergents | Court terme (≤2 ans) |

| Réticence face aux perturbations des flux de travail | -1.1% | Amérique du Nord et Europe, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Menaces de cybersécurité et de rançongiciels | -0.8% | Mondial, préoccupation la plus élevée en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Retards réglementaires pour les algorithmes de coffres-forts | -0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés du déploiement des distributeurs automatiques de médicaments

Les systèmes automatisés nécessitent des budgets initiaux importants et des frais de service récurrents pouvant représenter 20 à 30 % de la valeur du matériel par an. Les hôpitaux de plus petite taille reportent souvent les achats jusqu'à ce que le retour sur investissement devienne indéniable. Les modèles financiers montrent un retour sur investissement en moins de deux ans lorsque les économies de main-d'œuvre et les rotations de stocks sont prises en compte, mais la rareté des capitaux dans les marchés émergents freine l'adoption. La location, les contrats basés sur les résultats et les déploiements modulaires gagnent du terrain alors que les fournisseurs cherchent à abaisser la barrière à l'entrée.

Menaces de cybersécurité et de rançongiciels pour les réseaux de médicaments

Les appareils connectés élargissent la surface d'attaque. Les incidents de rançongiciels dans les hôpitaux ont de nouveau augmenté en 2024, incitant les fabricants à intégrer des défenses certifiées UL 2900-2-1, comme on le voit dans l'ExactaMix Pro de Baxter. Les prestataires doivent peser la commodité des tableaux de bord en nuage par rapport au risque d'interruption de service pouvant bloquer l'accès aux médicaments. L'authentification multifacteur, les pistes d'audit chiffrées et les architectures réseau à confiance zéro deviennent des exigences standard dans les appels d'offres, ce qui augmente la complexité et le coût de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Armoires de Distribution Automatisées en Tête Tandis que la Robotique Remodèle les Opérations

Les armoires de distribution automatisées ont généré 44,32 % des revenus de 2024, confirmant leur rôle de colonne vertébrale de la logistique des médicaments hospitaliers. Les systèmes robotisés de pharmacie centrale, cependant, traitent le volume en vrac. Les centres de micro-exécution de Walgreens traitent 16 millions d'ordonnances par mois, illustrant comment la robotique à grande vitesse réduit le coût par remplissage et améliore la précision. Les installations d'armoires de distribution automatisées décentralisées progressent le plus rapidement à un CAGR de 10,89 % car l'accès au chevet du patient réduit le temps de déplacement des infirmières et maintient les médicaments critiques disponibles lors des pics d'activité. En conséquence, le marché des distributeurs automatiques de médicaments pivote des armoires isolées vers des écosystèmes en réseau avec analytique des stocks.

L'innovation produit se concentre sur le stockage prédictif piloté par l'IA, les modules de prélèvement guidés par LED et les tiroirs modulaires qui s'adaptent à différentes tailles de médicaments. Les kiosques automatisés de distribution de médicaments se déplacent au-delà des hôpitaux vers les cliniques universitaires et les centres de santé d'entreprise. Les robots de préparation intègrent désormais des contrôles gravimétriques pour confirmer la dose avant la libération, tandis que les tours de stockage et de récupération utilisent la vision artificielle pour détecter les défauts des flacons. Les fournisseurs qui marient la vitesse du matériel avec l'intelligence logicielle bénéficient d'une prime de prix.

Par Modèle de Déploiement : La Dominance Centralisée Face à la Disruption Décentralisée

Les configurations centralisées ont représenté 61,47 % de la valeur en 2024, ancrées dans les investissements existants et le confort de la supervision par les pharmaciens. Les avantages de gestion comprennent des remises sur les achats en gros et un audit simplifié des substances contrôlées. Pourtant, les nœuds décentralisés affichent une croissance à deux chiffres grâce à l'expansion de la télésanté, aux contraintes de capacité liées à la pandémie et aux modèles de soins à domicile. La taille du marché des distributeurs automatiques de médicaments liée aux systèmes décentralisés devrait s'élargir rapidement à mesure que les régulateurs approuvent davantage de flux de travail à distance.

Les architectures hybrides relient désormais les remplissages centraux aux armoires satellites. La suite en nuage d'Omnicell permet aux pharmaciens de libérer des doses depuis une tablette, que l'armoire se trouve dans une unité de soins intensifs ou un centre de chirurgie autonome.[1]Omnicell Inc., "Omnicell Announces XT Amplify," Omnicell, omnicell.com L'interopérabilité avec les dossiers de santé électroniques est devenue incontournable ; les systèmes de santé exigent que chaque transaction de distribution soit intégrée dans le dossier patient sans réconciliation manuelle. Les fournisseurs qui résolvent proprement cette intégration remportent souvent des contrats d'entreprise pluriannuels.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Avance Tandis que le Commerce de Détail Accélère

Les pharmacies hospitalières pour patients hospitalisés ont représenté 56,72 % des ventes de 2024, car les environnements de soins aigus ne peuvent tolérer les retards de distribution. Des interfaces sophistiquées signalent les incompatibilités allergiques en temps réel et prennent en charge la destruction vérifiée par les infirmières pour les stupéfiants. Les points de vente au détail et communautaires, en revanche, connaissent la croissance la plus rapide. Les grandes chaînes ajoutent des robots compacts qui trient, capsulent et étiquettent jusqu'à 300 ordonnances par heure, un levier essentiel face aux pénuries de personnel.

Les centres de soins de longue durée adoptent le contrôle au niveau des tiroirs pour gérer la polymédication. Des études notent une réduction de 71 % du temps de récupération par les infirmières lorsque les armoires remplacent les chariots manuels. Les salles de chirurgie ambulatoire s'appuient sur des armoires intelligentes étiquetées RFID pour suivre les anesthésiques de haute valeur, minimisant les pertes. Les centres de commande par correspondance s'appuient sur des systèmes de vision alimentés par convoyeur qui photographient chaque colis complété, fournissant des preuves d'audit pour les payeurs. Cette diversité d'utilisateurs finaux stimule la demande de plateformes configurables plutôt que de solutions rigides uniformisées.

Par Classe de Médicaments : Les Solides Oraux Dominent Tandis que les Substances Contrôlées Accélèrent

Les solides oraux en dose unitaire ont représenté 48,52 % du chiffre d'affaires de 2024, car les comprimés et les gélules restent les formes les plus prescrites. Les armoires construites autour de cassettes à canistres permettent un stockage haute densité et un réapprovisionnement rapide. Les substances contrôlées, bien que représentant une part plus faible aujourd'hui, afficheront la croissance la plus rapide à un CAGR de 9,34 %. Les règles de la DEA exigent désormais une traçabilité numérique de la chaîne de possession pour chaque dose, rendant indispensables les coffres-forts automatisés avec serrures biométriques.[2]Drug Enforcement Administration, "Physical Security Controls for Non-Practitioners; Storage Areas," Federal Register, federalregister.gov

Les thérapies injectables et intraveineuses gagnent des parts croissantes à mesure que les produits biologiques progressent. Les robots de préparation réduisent le risque de contamination en effectuant des contrôles gravimétriques et en isolant les opérateurs des cytotoxiques. Les moteurs d'IA dans les derniers modules logiciels prédisent quand les injectables de spécialité connaîtront des pics, incitant à un réapprovisionnement anticipé. D'autres classes, telles que les transdermiques et les inhalables, enregistrent des gains modestes mais nécessitent des formes de tiroirs adaptées et des contrôles environnementaux.

Analyse Géographique

L'Amérique du Nord a généré la plus grande part, soit 39,81 %, en 2024. La région bénéficie d'une forte adoption des dossiers de santé électroniques, de la prescription électronique obligatoire pour les stupéfiants et d'un système de remboursement qui récompense les investissements en matière de sécurité. Les systèmes de santé américains renouvellent généralement leurs parcs d'armoires tous les sept à neuf ans, maintenant une demande de remplacement stable. Le Canada suit des schémas similaires, bien que les cycles de financement provinciaux puissent retarder les achats.

L'Europe affiche une adoption régulière, portée par des objectifs nationaux de réduction des erreurs médicamenteuses. Les hôpitaux scandinaves privilégient les configurations en boucle fermée où la numérisation au chevet du patient est liée aux chariots automatisés. Le canal de financement du Krankenhauszukunftsgesetz à venir en Allemagne réserve des subventions pour la santé numérique, dont une partie est orientée vers l'automatisation de la distribution.

L'Asie-Pacifique est le front de croissance, avec un CAGR prévu de 9,35 %. Le Japon est en tête des installations par habitant, tandis que la Chine et l'Inde fournissent le volume unitaire. Les investissements dans les hôpitaux intelligents, menés par des partenariats public-privé, accélèrent les déploiements. Les projets de convergence réglementaire coordonnés par l'ISPE ont réduit les délais d'approbation pour les dispositifs importés, facilitant l'entrée sur le marché.[3]Scott Fotheringham, "Navigating the Asia-Pacific Pharmaceutical Landscape," ISPE.ORG L'Amérique du Sud et le Moyen-Orient et l'Afrique partent d'une base plus modeste mais affichent des appels d'offres croissants liés aux nouveaux établissements tertiaires.

Paysage Concurrentiel

Le paysage est modérément fragmenté. Omnicell, BD et Swisslog détiennent des bases installées importantes, mais les nouveaux entrants armés d'architectures en nuage et d'analytique d'IA les défient. Les hôpitaux émettent désormais des appels d'offres qui regroupent armoires, robotique, préparation stérile et tableaux de bord analytiques dans un seul contrat, élevant la barre pour les acteurs établis qui excellaient autrefois dans un seul dispositif.

Omnicell a renforcé son engagement envers le logiciel en ouvrant son laboratoire d'innovation d'Austin, recrutant des pharmaciens pour co-concevoir des ajustements de flux de travail. BD a actualisé Pyxis® avec une validation des tiroirs par vision artificielle pour réduire les erreurs de réapprovisionnement. Swisslog Healthcare a lancé PillPick Octave, ajoutant un conditionnement écologique pour marquer des points ESG. Les entreprises plus petites ciblent des niches telles que les soins de longue durée ou le suivi des substances contrôlées, en utilisant une tarification SaaS pour concurrencer les rivaux à forte intensité capitalistique.

Les fusions font évoluer le secteur vers une concentration plus élevée, mais le contrôle antitrust demeure. Les acheteurs privilégient les plateformes interopérables qui s'intègrent nativement dans Cerner et Epic. Les fournisseurs capables de certifier la cybersécurité UL et de respecter les normes de coffres-forts de la DEA gagnent un avantage. Dans l'ensemble, le marché des distributeurs automatiques de médicaments gravite vers des fournisseurs à pile complète prêts à gérer le matériel, le logiciel et le support à distance 24h/24 et 7j/7.

Leaders du Secteur des Distributeurs Automatiques de Médicaments

Takazono Corporation

Capsa Healthcare

Swisslog Healthcare

Omnicell Inc.

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Swisslog Healthcare a dévoilé PillPick Octave, introduisant un emballage écologique et une validation améliorée spécifique au patient

- Mai 2025 : Omnicell a lancé MedTrack avec RFID pour la gestion des stocks périopératoires et MedVision pour les cliniques ambulatoires, pénétrant de nouvelles niches de spécialité

- Mai 2025 : Walgreens a ouvert un site de micro-exécution à Brooklyn Park desservant près de 200 magasins et traitant 13 millions d'ordonnances annuelles par robotique.

Portée du Rapport sur le Marché Mondial des Distributeurs Automatiques de Médicaments

| Armoires de Distribution Automatisées |

| Systèmes de Distribution Robotisés pour Pharmacies Centrales |

| Kiosques Automatisés de Distribution de Médicaments / Distributeurs de Pilules |

| Systèmes de Préparation Automatisée |

| Systèmes Automatisés de Stockage et de Récupération |

| Systèmes Centralisés |

| Systèmes Décentralisés |

| Pharmacies Hospitalières pour Patients Hospitalisés |

| Pharmacies Hospitalières pour Patients Ambulatoires |

| Pharmacies de Détail et Communautaires |

| Établissements de Soins de Longue Durée |

| Cliniques Chirurgicales Ambulatoires et de Spécialité |

| Pharmacies de Commande par Correspondance et de Remplissage Central |

| Solides Oraux en Dose Unitaire |

| Médicaments Injectables / Intraveineux |

| Substances Contrôlées et Stupéfiants |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Système | Armoires de Distribution Automatisées | |

| Systèmes de Distribution Robotisés pour Pharmacies Centrales | ||

| Kiosques Automatisés de Distribution de Médicaments / Distributeurs de Pilules | ||

| Systèmes de Préparation Automatisée | ||

| Systèmes Automatisés de Stockage et de Récupération | ||

| Par Modèle de Déploiement | Systèmes Centralisés | |

| Systèmes Décentralisés | ||

| Par Utilisateur Final | Pharmacies Hospitalières pour Patients Hospitalisés | |

| Pharmacies Hospitalières pour Patients Ambulatoires | ||

| Pharmacies de Détail et Communautaires | ||

| Établissements de Soins de Longue Durée | ||

| Cliniques Chirurgicales Ambulatoires et de Spécialité | ||

| Pharmacies de Commande par Correspondance et de Remplissage Central | ||

| Par Classe de Médicaments | Solides Oraux en Dose Unitaire | |

| Médicaments Injectables / Intraveineux | ||

| Substances Contrôlées et Stupéfiants | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la valeur actuelle du marché des distributeurs automatiques de médicaments ?

La taille du marché des distributeurs automatiques de médicaments s'élève à 4,44 milliards USD en 2025 et devrait atteindre 6,43 milliards USD d'ici 2030.

2. Quelle région est en tête de l'adoption des distributeurs automatiques de médicaments ?

L'Amérique du Nord est en tête, détenant 39,81 % des revenus de 2024, en raison de mandats stricts de prescription électronique et d'une numérisation avancée des hôpitaux.

3. Quel segment connaît la croissance la plus rapide au sein du marché ?

Les armoires de distribution automatisées décentralisées enregistrent la croissance la plus élevée à un CAGR de 10,89 %, car les systèmes de santé poussent l'accès aux médicaments jusqu'au chevet du patient.

4. Pourquoi les solutions de distribution de substances contrôlées sont-elles demandées ?

Les règles de conformité renforcées de la DEA exigent désormais une traçabilité numérique de la chaîne de possession, entraînant un CAGR de 9,34 % pour les systèmes axés sur les substances contrôlées.

5. Comment les distributeurs automatiques de médicaments améliorent-ils la sécurité des patients ?

Ils réduisent le temps de récupération de plus de 70 %, éliminent les erreurs de transcription manuelle grâce à la vérification par code-barres et fournissent des pistes d'audit de bout en bout.

Dernière mise à jour de la page le: