Taille et Part du Marché de l'Approvisionnement Autonome et du Sourcing Intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 6.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Approvisionnement Autonome et du Sourcing Intelligent par Mordor Intelligence

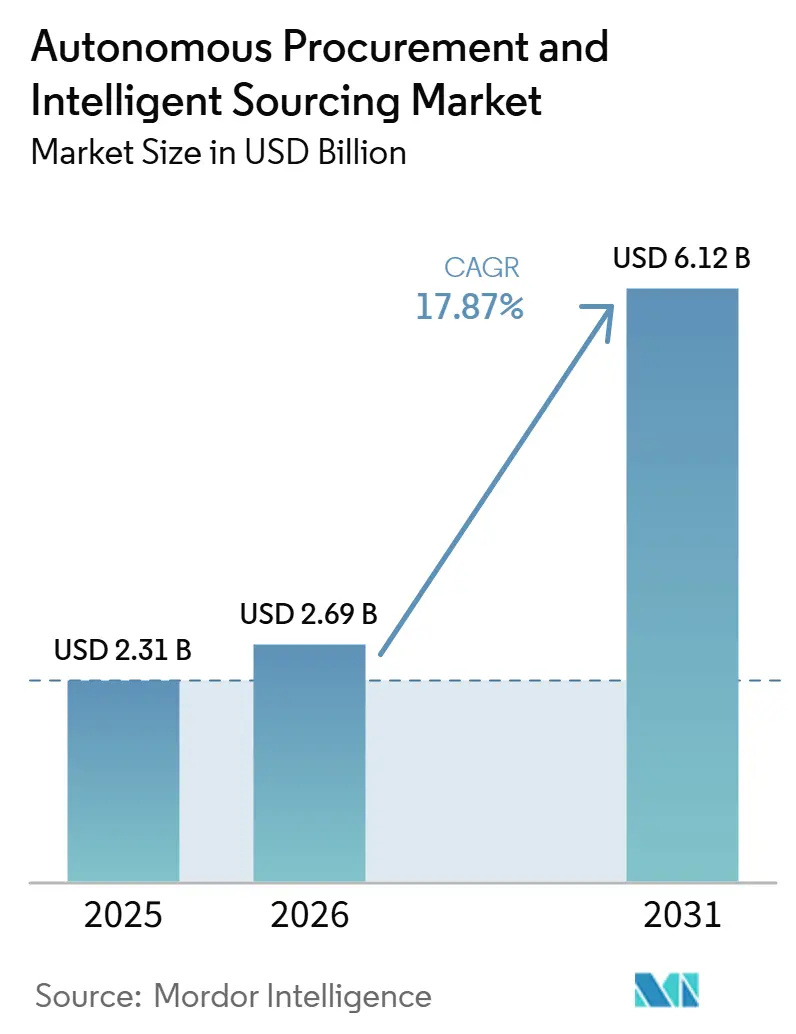

La taille du marché de l'approvisionnement autonome et du sourcing intelligent devrait croître de 2,31 milliards USD en 2025 à 2,69 milliards USD en 2026 et devrait atteindre 6,12 milliards USD d'ici 2031, à un TCAC de 17,87 % sur la période 2026-2031. La migration rapide des outils de flux de travail basés sur des règles vers des moteurs d'IA agentiques ouvre la voie à la négociation en temps réel, à la notation prédictive des risques et aux contrôles de durabilité intégrés, comprimant les délais de cycle et élargissant les marges d'économies. Le déploiement cloud continue de dominer, mais les architectures hybrides se développent rapidement, car les acheteurs fortement réglementés conservent les données maîtresses sur site tout en exécutant les analyses dans le cloud public. Les secteurs pionniers tels que la fabrication bénéficient d'écosystèmes fournisseurs matures, tandis que les acheteurs des sciences de la vie accélèrent leurs dépenses pour répondre aux mandats de sérialisation et d'audit. Les financements par capital-risque et les lancements de produits indiquent un virage décisif vers la prise de décision autonome, mais les lacunes persistantes en matière de qualité des données ERP et les préoccupations en matière de cybersécurité demeurent les principaux freins à la croissance à court terme.

Principaux Enseignements du Rapport

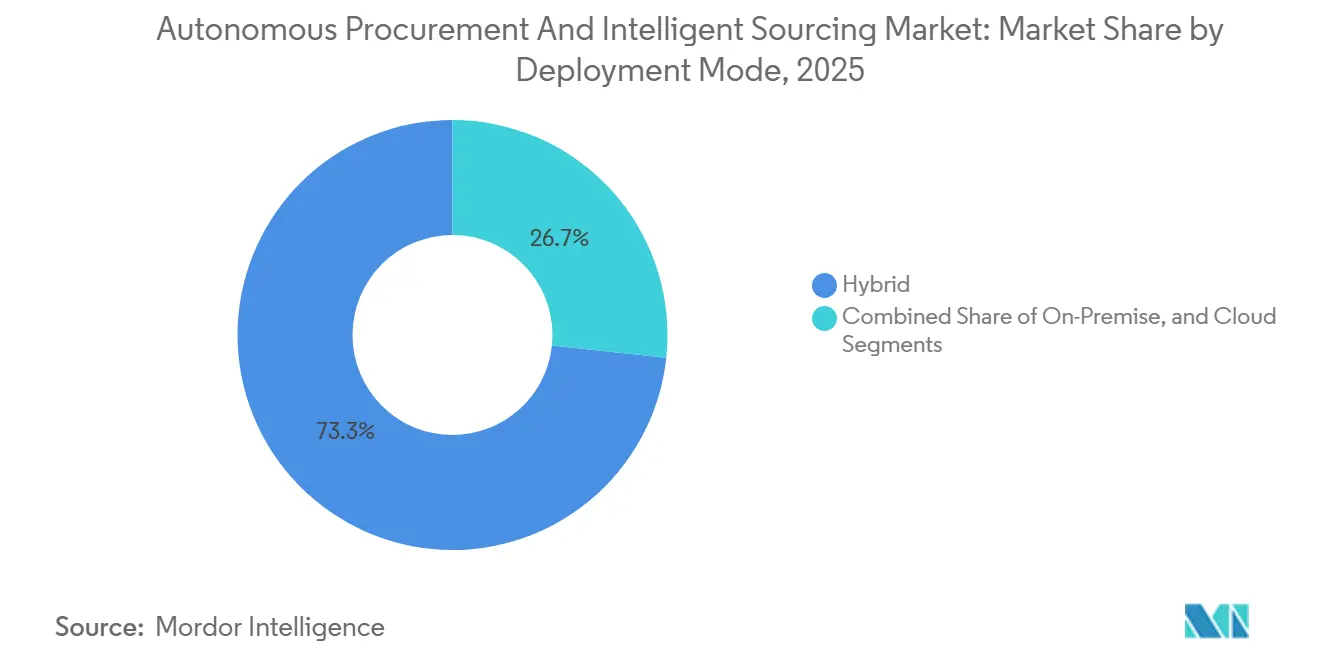

- Par déploiement, le déploiement cloud détenait 73,31 % de la part du marché de l'approvisionnement autonome et du sourcing intelligent en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 18,47 % jusqu'en 2031.

- Par composant, les logiciels représentaient 64,53 % du chiffre d'affaires en 2025 ; les services devraient croître à un TCAC de 18,27 % à mesure que les entreprises recherchent des solutions d'intégration, de nettoyage des données et d'ajustement continu des modèles.

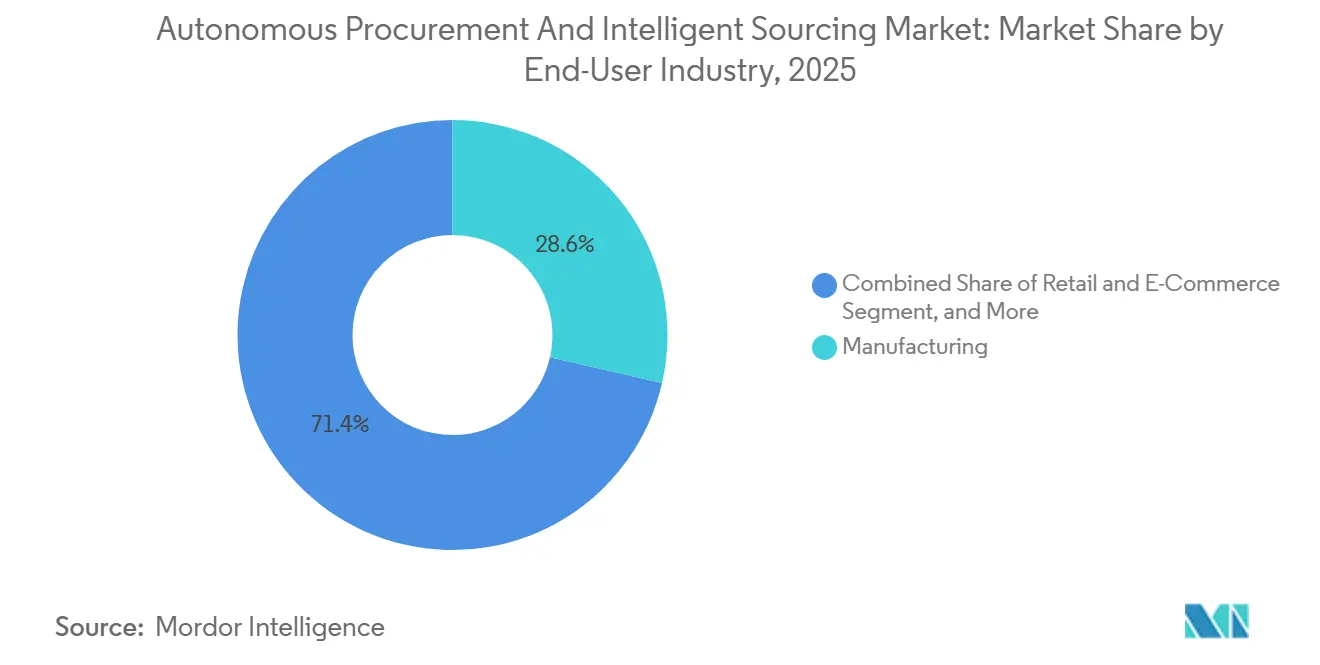

- Par secteur d'utilisation final, la fabrication était en tête avec 28,59 % des dépenses de 2025, mais la santé et les sciences de la vie devraient progresser à un TCAC de 19,07 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 65,22 % de la valeur de 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 18,67 % grâce aux plateformes sans code qui abaissent les barrières à l'entrée.

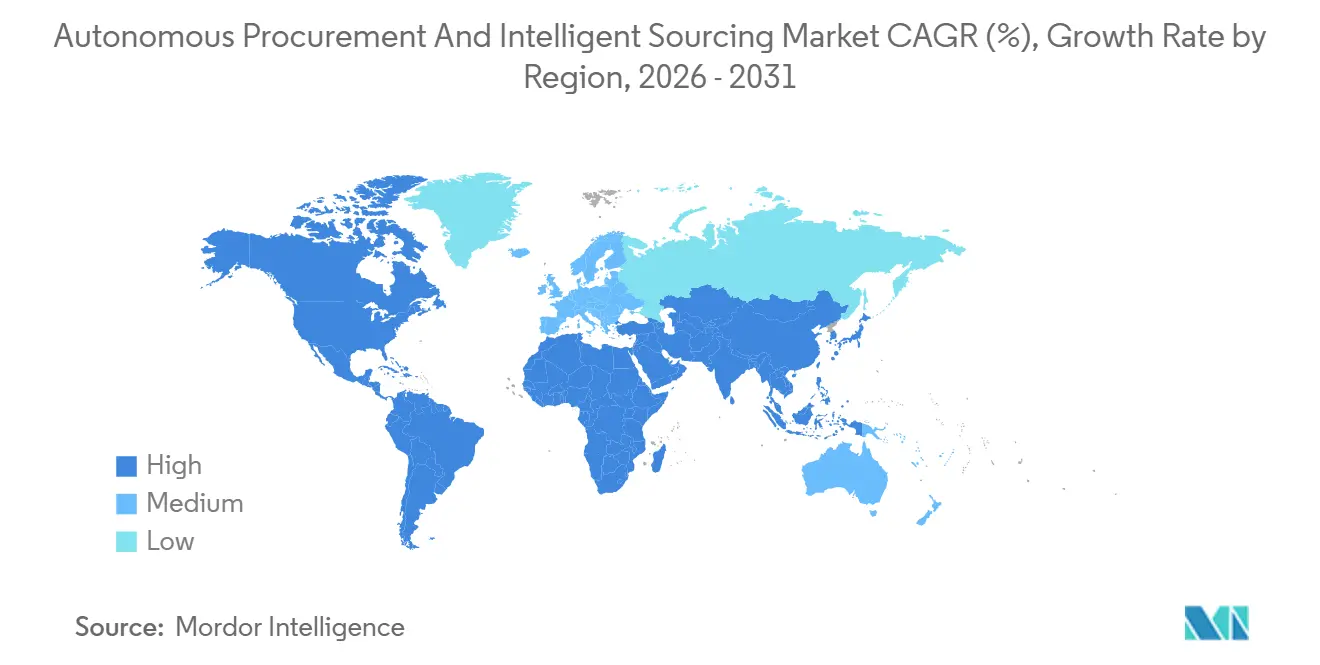

- Par géographie, l'Amérique du Nord représentait 34,81 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 18,87 % soutenu par des programmes de numérisation parrainés par les gouvernements.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Approvisionnement Autonome et du Sourcing Intelligent

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Maturation Rapide de l'IA Générative pour l'Intelligence des Dépenses | +4.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Accélération du Passage aux Suites d'Approvisionnement Natives du Cloud | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Généralisée des Robots de Négociation Autonomes | +3.1% | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de Sourcing Axés sur les Critères ESG dans les Secteurs Réglementés | +2.6% | Europe (CSDDD, EUDR), Amérique du Nord (règle climatique de la SEC), retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Échanges de Données sur les Risques Fournisseurs | +1.9% | Mondial, avec une adoption accélérée dans les secteurs à forte intensité de chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Croissance du Financement par Capital-Risque pour les Start-ups de Technologie d'Approvisionnement | +1.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Maturation Rapide de l'IA Générative pour l'Intelligence des Dépenses

Les copilotes basés sur des modèles de langage analysent désormais les contrats, les courriels et les historiques de bons de commande pour détecter les fuites de dépenses de queue et recommander la consolidation des catégories. Pfizer a éliminé 26 étapes manuelles de réquisition après avoir intégré un moteur de flux de travail agentique qui automatise l'intégration des fournisseurs. L'IA générative met également en évidence les écarts de prix cachés, permettant des réallocations budgétaires dynamiques qui étaient auparavant impraticables avec des tableaux de bord statiques. Les entreprises signalent une meilleure précision de classification pour les dépenses non structurées, ce qui améliore la rationalisation des fournisseurs et la capture des remises. Les flux de données sur les matières premières en temps réel affinent les seuils de négociation, remplaçant les déclencheurs basés sur des règles qui accusent un retard par rapport à la volatilité du marché.

Accélération du Passage aux Suites d'Approvisionnement Natives du Cloud

La refonte par SAP d'Ariba sur sa plateforme technologique d'entreprise découple la logique d'approvisionnement des bases de données monolithiques, permettant aux microservices de faire évoluer les charges de travail d'IA de manière élastique. Oracle Fusion Cloud Procurement 26A intègre 29 agents d'IA préconstruits qui rédigent des événements de sourcing et signalent les violations de conformité, réduisant les cycles de mise en œuvre de plusieurs mois à quelques semaines. Les acheteurs gouvernementaux bénéficient d'une agilité similaire : les Émirats arabes unis ont comprimé la commande de catalogues de 60 jours à 6 minutes après être passés à un portail d'approvisionnement natif du cloud. Les plans hybrides qui hébergent les données maîtresses sur site tout en exécutant les analyses dans les clouds publics satisfont aux règles de souveraineté sans sacrifier les performances de l'IA.

Adoption Généralisée des Robots de Négociation Autonomes

Les agents d'apprentissage par renforcement de la plateforme SMART de GEP ajustent les prix de réserve en cours d'enchère, tandis que les robots de négociation de Zycus évaluent les offres multi-attributs qui équilibrent le prix, le délai de livraison et les critères de durabilité.[1]GEP Worldwide, "SMART Platform Negotiation Engine," gep.com Le moteur d'optimisation combinatoire de Keelvar attribue des lots groupés en quelques secondes, libérant les équipes de sourcing de l'analyse exhaustive des feuilles de calcul. La négociation autonome est la plus précieuse sur les marchés de matières premières volatiles et dans le réapprovisionnement du commerce de détail à haute vélocité, où les fluctuations de prix quotidiennes érodent l'utilité des contrats annuels. Les premiers déploiements montrent des économies supplémentaires de 5 % à 8 % sur les catégories indirectes qui échappaient autrefois au sourcing formel.

Mandats de Sourcing Axés sur les Critères ESG dans les Secteurs Réglementés

La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises et le règlement sur la déforestation obligent les acheteurs à tracer les émissions et la provenance des matières premières avant d'attribuer des contrats. Les suites d'approvisionnement autonomes intègrent des calculateurs de carbone tiers et des bases de données sur les minéraux de conflit, bloquant automatiquement les fournisseurs non conformes. La Vision 2030 de l'Arabie saoudite intègre la notation de durabilité dans les marchés publics, formalisée par les directives 2025 de l'Autorité du gouvernement numérique. Les entreprises pharmaceutiques intègrent les données de sérialisation avec l'intelligence contractuelle par IA pour garantir la traçabilité des ingrédients, créant une demande transfonctionnelle pour l'automatisation de la conformité en temps réel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Problèmes Persistants de Qualité des Données dans les ERP Hérités | -2.3% | Mondial, plus aigu dans les entreprises disposant d'installations ERP vieilles de plusieurs décennies | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité concernant la Prise de Décision Pilotée par l'IA | -1.8% | Mondial, accentué dans les secteurs réglementés (BFSI, santé, défense) | Court terme (≤ 2 ans) |

| Lacunes en Compétences en Analytique Avancée au sein des Équipes d'Approvisionnement | -1.2% | Mondial, plus prononcé dans les entreprises du marché intermédiaire et des marchés émergents | Long terme (≥ 4 ans) |

| Fragmentation des Normes Réglementaires Mondiales pour la Facturation Électronique | -0.9% | Europe (ViDA), Asie-Pacifique (TPS indienne, Peppol), Amérique latine (mandats nationaux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes Persistants de Qualité des Données dans les ERP Hérités

Des décennies d'enregistrements fournisseurs incohérents, de codes matériaux en double et de données de factures partielles compromettent la précision des modèles d'IA. Le déploiement de l'automatisation chez Pfizer a nécessité d'importants sprints de nettoyage avant que l'orchestration des flux de travail ne génère une valeur mesurable. Les entreprises manufacturières disposant de hiérarchies de nomenclatures étendues sont les plus touchées, faisant souvent face à des délais de remédiation de 18 à 24 mois. La mauvaise traçabilité des données entrave également les robots de négociation autonomes qui s'appuient sur des offres historiques précises pour calibrer les limites de concession.

Préoccupations en Matière de Cybersécurité concernant la Prise de Décision Pilotée par l'IA

L'enquête 2025 d'Apono a révélé que 98 % des entreprises ont subi des incidents de sécurité affectant les déploiements d'IA, et des craintes généralisées que les robots agentiques puissent être manipulés par des invites adversariales. Les classifications à haut risque en vertu de la loi sur l'IA de l'Union européenne imposent des évaluations de conformité rigoureuses pour l'automatisation des approvisionnements.[2]Commission européenne, "Texte réglementaire de la loi sur l'IA," ec.europa.eu Les entreprises déploient des contrôles de confiance zéro et une surveillance comportementale, mais ces défenses ajoutent des coûts et prolongent les délais de preuve de concept, freinant l'adoption immédiate dans les secteurs sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Architectures Hybrides Comblent le Fossé entre Souveraineté et Agilité

Les modèles hybrides contrôlaient 73,31 % des charges de travail adjacentes au cloud en 2025 et devraient dépasser la croissance globale des marchés de l'approvisionnement autonome et du sourcing intelligent à un TCAC de 18,47 %. De nombreuses agences de défense et du secteur public isolent les données classifiées sur site, tout en tirant parti de l'analytique cloud pour la collaboration avec les fournisseurs. La taille du marché de l'approvisionnement autonome et du sourcing intelligent pour les déploiements hybrides devrait croître à mesure que les enclaves d'informatique confidentielle arrivent à maturité, permettant aux enregistrements sensibles de rester chiffrés même pendant le traitement.

Les acheteurs réglementés au Moyen-Orient présentent des mises en œuvre de preuve de concept réussies. Par exemple, les Émirats arabes unis hébergent en toute sécurité les documents contractuels dans des centres de données nationaux tout en exposant simultanément les API fournisseurs via le cloud public. Cette double approche garantit la conformité aux exigences réglementaires tout en tirant parti de l'évolutivité et de la flexibilité des technologies cloud. De même, le portail Etimad de l'Arabie saoudite adopte un cadre comparable pour gérer efficacement son vaste pipeline de projets de 1 300 milliards USD. Cette architecture hybride répond non seulement aux besoins spécifiques des secteurs fortement réglementés, mais constitue également un modèle reproductible pour d'autres régions. En conséquence, cette approche devrait stimuler une croissance soutenue à deux chiffres de l'adoption et de la mise en œuvre jusqu'en 2031.

Par Composant : Les Services Progressent à Mesure que la Complexité de l'Intégration de l'IA s'Intensifie

Les logiciels représentaient 64,53 % du chiffre d'affaires total en 2025, maintenant leur position dominante sur le marché. Cependant, les services tels que l'intégration, le nettoyage des données et l'ajustement des modèles connaissent une croissance significative, avec un taux de croissance annuel composé (TCAC) de 18,27 %. La part de marché des services gérés dans le secteur de l'approvisionnement autonome et du sourcing intelligent devrait croître davantage à mesure que les entreprises font face aux défis liés aux complexités des systèmes ERP hérités et aux normes de facturation fragmentées, qui nécessitent des solutions spécialisées.

Le partenariat stratégique de JAGGAER avec Unite intègre des services de conseil qui rationalisent les catalogues européens et garantissent la conformité aux réglementations sur la TVA, répondant à des besoins opérationnels critiques.[3]JAGGAER LLC, "Annonce du partenariat avec Unite," jaggaer.com De même, la collaboration d'Oro Labs avec Pfizer a mis en évidence le processus laborieux d'alignement des flux de travail hérités avec les agents pilotés par l'IA, illustrant la demande d'expertise dans ce domaine. De plus, les acheteurs du marché intermédiaire externalisent de plus en plus des tâches telles que la notation continue des risques fournisseurs et la surveillance ESG (environnementale, sociale et de gouvernance) à des prestataires de services spécialisés. Ces prestataires garantissent non seulement la préparation aux audits, mais permettent également aux entreprises de passer des budgets logiciels en dépenses d'investissement (capex) aux contrats de services en dépenses d'exploitation (opex), offrant une plus grande flexibilité et efficacité dans la gestion des processus d'approvisionnement.

Par Secteur d'Utilisation Final : La Santé Dépasse la Fabrication grâce à l'Automatisation de la Conformité

La fabrication représentait la plus grande part des dépenses de 2025, contribuant à hauteur de 28,59 % au total. Cependant, la demande du secteur des sciences de la vie croît rapidement, avec un taux de croissance annuel composé (TCAC) de 19,07 %. Le marché de l'approvisionnement autonome et du sourcing intelligent dans le secteur de la santé se développe considérablement, car les réglementations sur la traçabilité des médicaments imposent de plus en plus la vérification en temps réel de la provenance des principes actifs. Cette tendance est portée par le besoin d'une plus grande transparence et conformité dans la chaîne d'approvisionnement pharmaceutique pour garantir l'authenticité et la sécurité des produits.

Les règles de sérialisation en vertu de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments poussent les acheteurs pharmaceutiques à intégrer les certificats fournisseurs dans les moteurs de risque d'IA, éliminant les vérifications croisées manuelles. L'approvisionnement pour les essais cliniques de Pfizer achemine désormais les réquisitions des sites investigateurs via des approbations automatisées, réduisant l'intégration de plusieurs semaines à quelques jours. Tandis que les acteurs de l'automobile et de l'électronique continuent d'affiner le réapprovisionnement en flux tendu avec des robots de négociation, l'environnement d'audit plus strict de la santé stimule des dépenses supplémentaires plus rapides sur les modules d'IA conformes.

Par Taille d'Organisation : Les PME Comblent l'Écart grâce aux Plateformes de Paiement à la Transaction

Les grandes entreprises représentaient 65,22 % de la valeur du marché de 2025, mais les petites et moyennes entreprises (PME) devraient croître plus rapidement, avec un taux de croissance annuel composé (TCAC) de 18,67 %. Cette croissance est portée par l'adoption croissante de portails d'intégration sans code et de modèles par abonnement, qui ont permis aux entreprises dont les dépenses annuelles sont inférieures à 50 millions USD d'accéder à des solutions de sourcing autonomes sans avoir besoin d'investissements significatifs en infrastructure informatique. Ces outils permettent aux PME de rationaliser leurs opérations et de réduire leurs coûts, rendant les technologies de sourcing avancées plus accessibles aux petites organisations qui faisaient auparavant face à des obstacles en raison de coûts initiaux élevés et de complexités techniques.

Des start-ups émergentes telles que Lio et Procol ont introduit des stratégies de tarification innovantes qui facturent un pourcentage des économies réalisées, alignant efficacement les coûts sur les résultats et éliminant le besoin de frais de licence à forte intensité de capital. Cette approche réduit non seulement les risques financiers pour les PME, mais garantit également que la structure tarifaire est directement liée à la valeur délivrée. De plus, les portails de marchés publics en Inde ont mis en place des systèmes de notation de préférence pour les PME, qui accordent la priorité aux contrats pour les entreprises locales et encouragent l'adoption numérique parmi les petits fournisseurs. À mesure que les modèles de langage open source continuent de démocratiser l'accès aux outils d'IA, l'écart de coût entre les déploiements en entreprise et les déploiements PME devrait se réduire davantage. Cette tendance améliorera l'accessibilité, favorisera une compétitivité accrue sur le marché et permettra aux PME de tirer parti des technologies avancées au même niveau que les grandes entreprises.

Analyse Géographique

L'Amérique du Nord représentait 34,81 % du chiffre d'affaires de 2025, principalement portée par l'adoption précoce des technologies de suites cloud et une forte concentration d'investissements en capital-risque. La région a connu des développements significatifs, notamment un tour de financement de série C de 100 millions USD pour Oro Labs et de multiples acquisitions stratégiques, soulignant la confiance des investisseurs dans les solutions de sourcing pilotées par l'IA. Cependant, la présence d'un parc ERP mature a entraîné des retards d'intégration, tempérant la croissance incrémentale. En conséquence, le taux de croissance annuel composé (TCAC) sur 5 ans de la région devrait rester dans la fourchette de 18 %, à la traîne par rapport à la croissance plus rapide observée dans la région Asie-Pacifique.

L'Asie-Pacifique devrait croître à un TCAC robuste de 18,87 %, alimentée par des initiatives gouvernementales imposant la facturation électronique et les pratiques d'approvisionnement numérique. Par exemple, la plateforme gouvernementale d'e-commerce de l'Inde a intégré des algorithmes d'apprentissage automatique pour améliorer les capacités de détection des fraudes, tandis que les Émirats arabes unis ont considérablement réduit les délais de commande à quelques minutes en mettant en œuvre une plateforme d'approvisionnement native du cloud. De plus, les projets d'infrastructure à grande échelle en Arabie saoudite, associés aux financements multilatéraux d'organisations telles que la Banque mondiale et la Banque asiatique de développement, continuent de soutenir le déploiement de plateformes d'approvisionnement en Asie du Sud et du Sud-Est, stimulant davantage la croissance régionale.

Les perspectives du marché européen sont fortement influencées par les dépenses de conformité réglementaire. La directive sur la TVA à l'ère numérique impose la facturation électronique en temps réel d'ici 2028-2030, tandis que les lois émergentes sur le devoir de vigilance en matière de durabilité exigent l'intégration de points de contrôle de durabilité dans les processus d'approvisionnement. L'Allemagne et la France sont en tête de l'automatisation de la fabrication, tandis que le Royaume-Uni a connu une augmentation des architectures hybrides après le Brexit pour séparer les données des fournisseurs européens et nationaux. Pendant ce temps, l'Amérique du Sud et l'Afrique en sont aux premières étapes de l'adoption, avec des pics de croissance liés aux mandats nationaux de facturation électronique. Cependant, les défis macroéconomiques et les limitations d'infrastructure continuent de modérer le rythme d'adoption dans ces régions.

Paysage Concurrentiel

Le marché de l'approvisionnement autonome et du sourcing intelligent est modérément fragmenté, avec environ 666 fournisseurs couvrant les niches source-to-pay, risque fournisseur et dépenses de queue. Les fournisseurs ERP en place tirent parti de leurs bases installées pour vendre des modules d'IA en complément, tandis que les spécialistes de premier plan innovent plus rapidement sur la négociation et l'analytique des risques. Oracle a intégré 29 agents d'IA dans Fusion Cloud Procurement 26A en mars 2026, réduisant les délais de mise en œuvre et alignant les capacités agentiques sur celles des innovateurs.

Le copilote JAI AI de JAGGAER automatise les flux de travail d'intégration et de conformité, générant des économies documentées de 9,4 millions EUR (10,6 millions USD) pour TRUMPF dans le secteur de la fabrication. Merlin Agentic AI de Zycus déploie l'apprentissage par renforcement pour l'optimisation des offres en temps réel, tandis que la plateforme SMART de GEP intègre des fonctionnalités similaires dans les enchères multi-attributs.[4]Zycus Inc., "Fiche produit Merlin Agentic AI," zycus.com L'optimiseur combinatoire de Keelvar traite le sourcing groupé du fret et de la logistique, l'aidant à gagner des parts parmi les expéditeurs mondiaux.

Les challengers financés par capital-risque attaquent les espaces blancs dans l'habilitation des PME et la conformité de niche. Le moteur de flux de travail unifié d'Oro Labs se concentre sur la visibilité des dépenses de queue, tandis que Lio automatise les négociations indirectes pour les budgets d'approvisionnement inférieurs à 50 millions USD. Les alliances stratégiques, telles que l'intégration de JAGGAER avec la place de marché européenne d'Unite, et l'acquisition antérieure de Scout RFP par Workday, signalent une trajectoire de consolidation à mesure que l'IA agentique devient incontournable dans l'écosystème.

Leaders du Secteur de l'Approvisionnement Autonome et du Sourcing Intelligent

SAP SE

Oracle Corporation

Coupa Software Incorporated

GEP Worldwide LLC

Jaggaer LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Oracle a publié Fusion Cloud Procurement 26A, ajoutant 29 agents d'IA intégrés pour la suggestion de catégories, le sourcing autonome et les alertes de conformité.

- Mars 2026 : JAGGAER a lancé JAI AI Copilot, un orchestrateur qui automatise l'intégration des fournisseurs et le contrôle des risques, libérant les acheteurs pour se concentrer sur des tâches stratégiques.

- Janvier 2026 : Zycus a été reconnu comme leader pour sa plateforme Merlin Agentic AI qui unifie l'automatisation de l'intégration jusqu'au résultat.

- Décembre 2025 : La version 25.3 de JAGGAER a introduit le contrôle automatisé des fournisseurs et des contrôles de risques améliorés.

Périmètre du Rapport Mondial sur le Marché de l'Approvisionnement Autonome et du Sourcing Intelligent

Le marché de l'approvisionnement autonome et du sourcing intelligent désigne le marché mondial des solutions logicielles avancées et des services associés qui tirent parti de l'intelligence artificielle (IA), de l'apprentissage automatique (AA), de l'automatisation et de l'analytique des données pour permettre aux organisations d'automatiser, d'optimiser et d'améliorer les processus d'approvisionnement et de sourcing avec une intervention humaine minimale.

Le rapport sur le marché de l'approvisionnement autonome et du sourcing intelligent est segmenté par mode de déploiement (cloud, sur site et hybride), composant (logiciels et services), secteur d'utilisation final (fabrication, commerce de détail et e-commerce, BFSI, santé et sciences de la vie, énergie et services publics, et gouvernement et secteur public), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur Site |

| Hybride |

| Logiciels |

| Services |

| Fabrication |

| Commerce de Détail et E-Commerce |

| BFSI |

| Santé et Sciences de la Vie |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Composant | Logiciels | ||

| Services | |||

| Par Secteur d'Utilisation Final | Fabrication | ||

| Commerce de Détail et E-Commerce | |||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Énergie et Services Publics | |||

| Gouvernement et Secteur Public | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses sur les plateformes d'approvisionnement autonomes croissent-elles jusqu'en 2031 ?

La valeur du marché devrait atteindre 6,12 milliards USD d'ici 2031, progressant à un TCAC de 17,87 % de 2026 à 2031.

Quelle approche de déploiement affiche la dynamique de croissance la plus forte ?

Les architectures hybrides devraient progresser à un TCAC de 18,47 % à mesure que les organisations combinent le contrôle des données sur site avec l'analytique cloud.

Pourquoi les acheteurs des sciences de la vie accélèrent-ils leur adoption ?

Les mandats de sérialisation et les pistes d'audit strictes poussent les entreprises de santé à intégrer des contrôles de conformité pilotés par l'IA, entraînant un TCAC de 19,07 % jusqu'en 2031.

Quel est le principal frein à la pleine autonomie dans le sourcing ?

La mauvaise qualité des données dans les systèmes ERP hérités réduit les prévisions de TCAC de 2,3 points de pourcentage en abaissant la précision des algorithmes et en retardant les projets.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, progressant à un TCAC de 18,87 %, bénéficie de mandats de numérisation soutenus par les gouvernements et de financements multilatéraux.

Comment les petites et moyennes entreprises abordent-elles les coûts d'adoption ?

Les portails sans code et la tarification à la transaction permettent aux PME de déployer des robots agentiques sans licences initiales importantes, soutenant un TCAC de 18,67 % pour le segment.

Dernière mise à jour de la page le: