Taille et parts du marché australien des appareils connectés portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

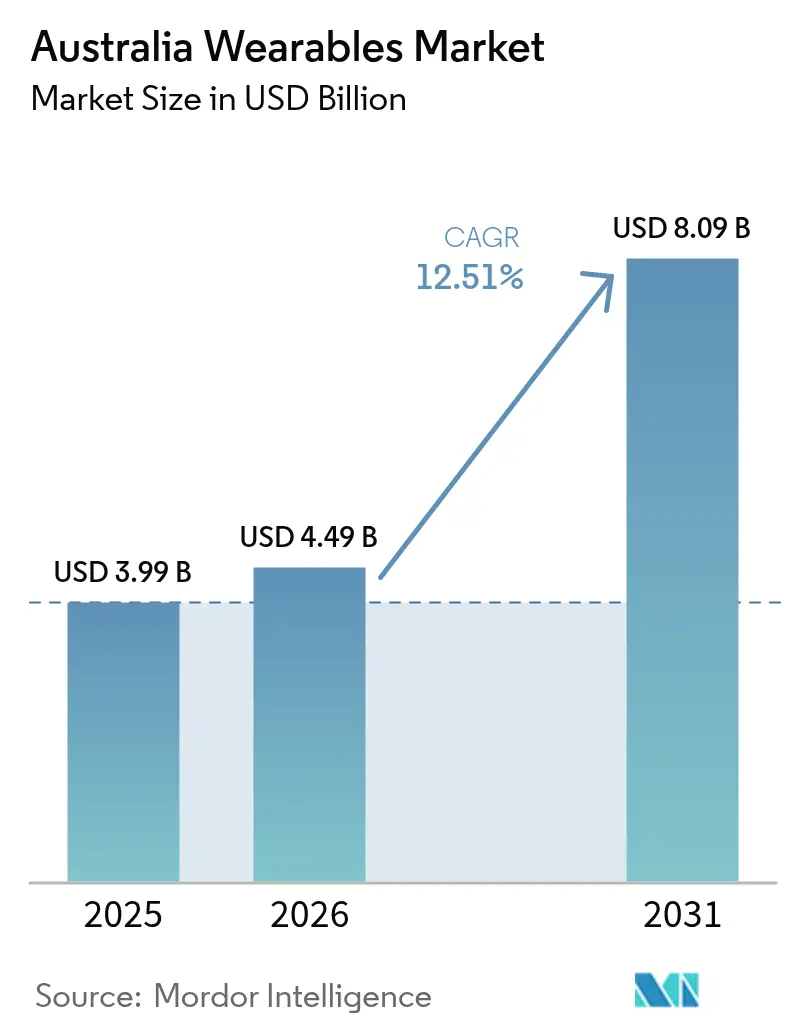

| Taille du marché de l'année de base (2025) | 3.99 Milliards de dollars |

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des appareils connectés portables par Mordor Intelligence

La taille du marché australien des appareils connectés portables en 2026 est estimée à 4,49 milliards USD, en progression par rapport à la valeur de 2025 de 3,99 milliards USD, avec des projections pour 2031 indiquant 8,09 milliards USD, soit une croissance à un CAGR de 12,51 % sur la période 2026-2031. Les achats effectués par les adultes maintiennent les volumes d'expédition à un niveau stable, tandis que l'adoption rapide parmi les utilisateurs âgés témoigne d'une confiance croissante dans la surveillance de santé à distance en continu.[1]Département de la Santé du Gouvernement australien, "Ce que nous faisons concernant les technologies de santé et la santé numérique," health.gov.au Les montres intelligentes représentent la majeure partie des dépenses discrétionnaires, tandis que les appareils portés aux oreilles enregistrent les gains unitaires les plus rapides, les produits audio intégrant des fonctions de biosensing et d'alerte à la fatigue. Les appareils portables à connexion Bluetooth uniquement dominent encore les ventes, mais les modèles à connectivité cellulaire se multiplient à mesure que les opérateurs élargissent la prise en charge de l'eSIM et renforcent la couverture 5G. Les boutiques en ligne offrent une portée nationale, et les plans de paiement échelonné permettent aux appareils haut de gamme dont le prix dépasse 600 AUD de progresser plus rapidement que l'ensemble du marché australien des appareils connectés portables. Les programmes de la Stratégie nationale de santé numérique, les prochaines réformes du spectre et les mandats de sécurité dans le secteur minier créent ensemble une nouvelle demande d'appareils connectés portables pour les entreprises.

Principaux enseignements du rapport

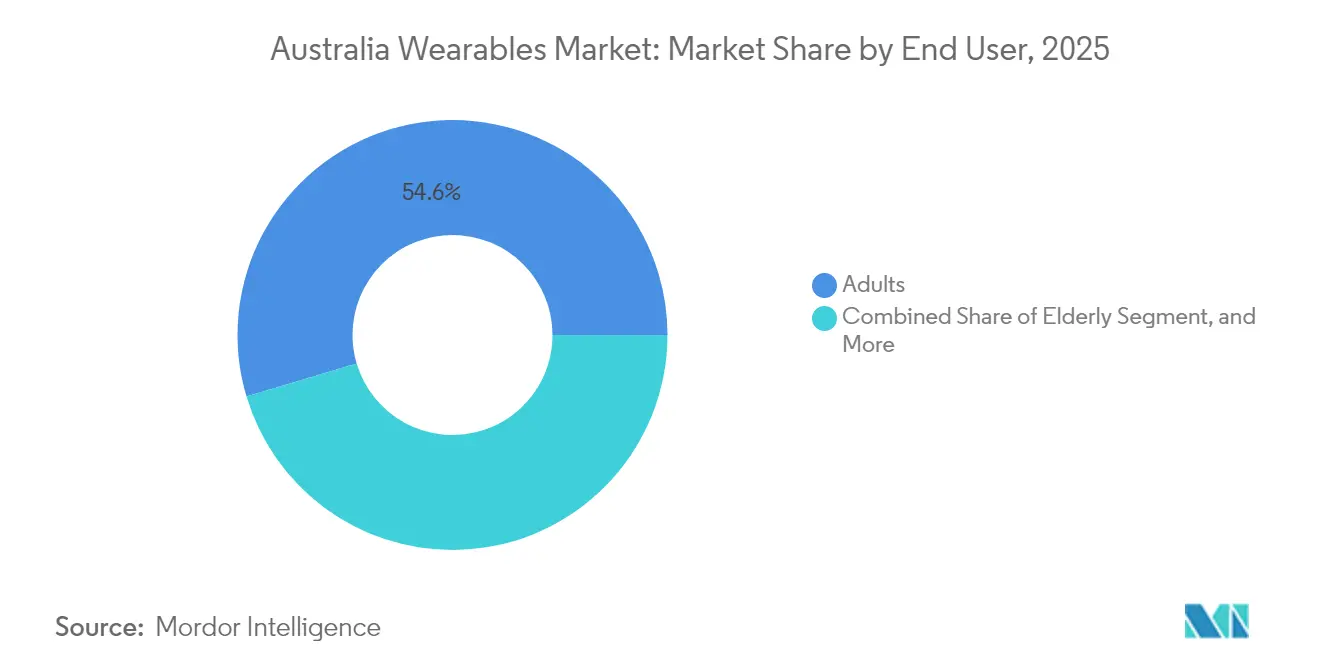

- Par utilisateur final, les adultes détenaient 54,62 % des parts du marché australien des appareils connectés portables en 2025, tandis que le segment des personnes âgées devrait croître à un CAGR de 15,11 % jusqu'en 2031.

- Par catégorie de produit, les montres intelligentes ont représenté 62,55 % du chiffre d'affaires de 2025 ; les appareils portés aux oreilles devraient s'étendre à un CAGR de 15,98 % jusqu'en 2031.

- Par technologie, les appareils portables à connexion Bluetooth uniquement représentaient 47,15 % des ventes de 2025, tandis que les appareils à connectivité cellulaire devraient progresser à un CAGR de 15,63 % sur le même horizon.

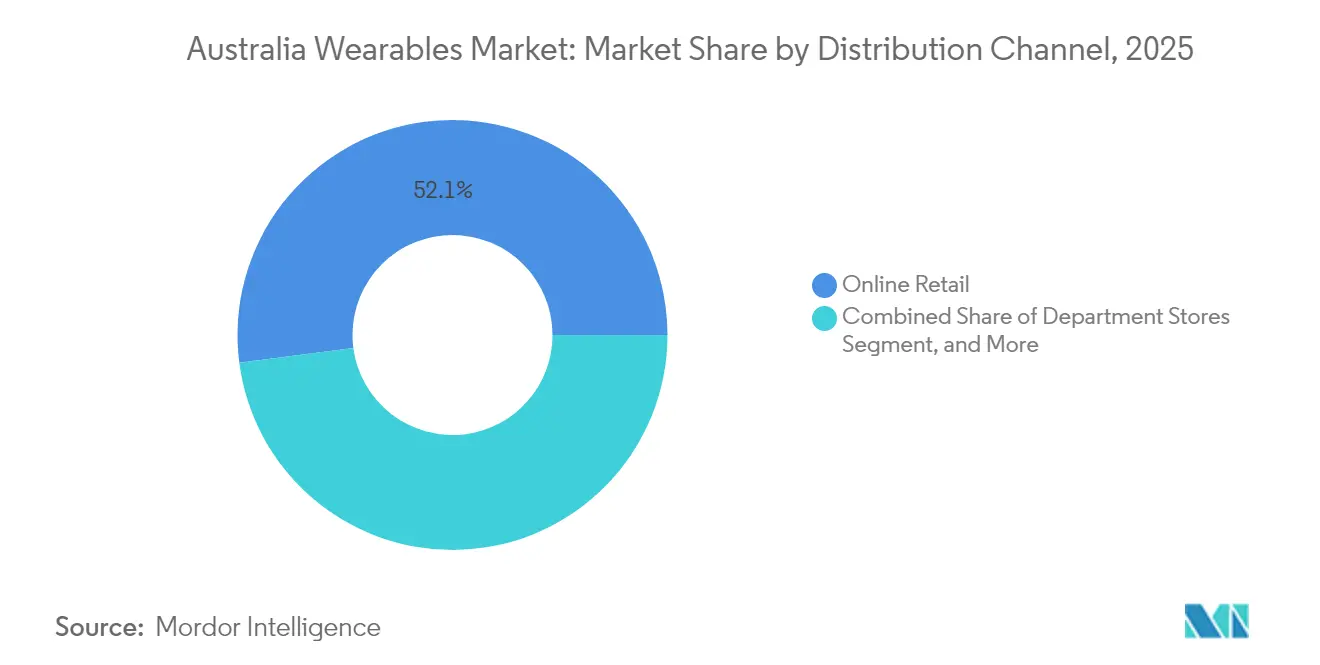

- Par canal de distribution, la vente au détail en ligne a représenté 52,06 % de la valeur de 2025 et devrait progresser à un CAGR de 16,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des appareils connectés portables

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des montres intelligentes pour la surveillance de la santé et de la forme physique | +3.20% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et initiatives de gestion des maladies chroniques | +2.80% | National, avec un accent sur les communautés rurales et autochtones | Long terme (≥ 4 ans) |

| Intégration de la connectivité cellulaire permettant une utilisation autonome | +2.10% | National, dépendant de l'expansion du réseau des opérateurs | Court terme (≤ 2 ans) |

| Propension croissante des consommateurs vers l'électronique grand public haut de gamme | +1.90% | Centres urbains, notamment Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les programmes pilotes de surveillance des patients à distance dans les zones rurales d'Australie | +1.50% | Zones rurales et éloignées, Territoire du Nord, Australie-Occidentale | Long terme (≥ 4 ans) |

| Intégration des appareils portables aux programmes de sécurité IoT dans le secteur minier dans le cadre des indemnisations des accidents du travail | +1.20% | Régions minières d'Australie-Occidentale et du Queensland | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des montres intelligentes pour la surveillance de la santé et de la forme physique

Les acheteurs australiens considèrent de plus en plus les montres intelligentes comme des outils de santé préventive plutôt que comme de simples trackers occasionnels. Les fonctions ECG, oxymétrie de pouls et métriques du sommeil s'alignent sur les évolutions réglementaires qui élargissent la couverture Medicare pour les consultations de soins chroniques à partir de juillet 2025. L'entrée de la Galaxy Ring de Samsung en octobre 2024 illustre la volonté de payer pour des appareils de bien-être haut de gamme.[2]ChannelLife Australie, "Samsung introduit Galaxy Ring en Australie pour le suivi du bien-être," channellife.com.au Les données mondiales de Polar sur les utilisateurs montrent que les Australiens se couchent en moyenne le plus tôt au monde, ce qui témoigne d'un fort engagement envers les fonctions de suivi du sommeil. Les règles de la Therapeutic Goods Administration (Administration des produits thérapeutiques) accordent désormais plus de poids aux allégations marketing qu'aux spécifications techniques lors de l'attribution des classes de dispositifs médicaux, de sorte que les fournisseurs calibrent soigneusement leur positionnement produit. Cet environnement positionne les montres intelligentes comme des passerelles vers un écosystème de santé connectée relié à My Health Record.

Sensibilisation croissante à la santé et initiatives de gestion des maladies chroniques

Les deux tiers du fardeau des maladies en Australie sont imputables aux maladies chroniques. Des programmes tels que Deadly Choices encouragent des bilans de santé annuels parmi les peuples autochtones et insulaires du détroit de Torres, ouvrant une demande pour des appareils portables de surveillance adaptés culturellement. La révision des postes Medicare élargit le nombre de séances de suivi remboursables de 5 à 10, rendant la collecte de données à long terme financièrement viable. Le plaidoyer de la Medical Technology Association of Australia (Association australienne de la technologie médicale) souligne comment les appareils portables améliorent la coordination des soins lorsqu'ils sont connectés au système national My Health Record. Ces changements permettent aux appareils grand public de migrer vers un usage clinique dans les milieux urbains comme dans les zones éloignées. En conséquence, le marché australien des appareils connectés portables connaît un engagement plus fort de la part des prestataires de soins de santé et des assureurs qui s'étaient jusqu'alors tenus à l'écart.

Intégration de la connectivité cellulaire permettant une utilisation autonome

Le plan eSIM Companion de Telstra Wholesale permet aux MVNO d'offrir un service de montre intelligente à numéro partagé sans activation complexe, faisant de l'Australie l'un des premiers marchés prépayés d'accompagnement au monde. L'option NumberSync de Vodafone propose un modèle similaire pour les clients postpayés, tandis que la feuille de route 5G de Telstra donne la priorité au calcul en périphérie (edge computing) prenant en charge les flux de biosignaux en temps réel.[3]Telstra, "Montres intelligentes, trackers de fitness et appareils portables," telstra.com.au Les consultations de l'ACMA sur les règles relatives à la bande 6 GHz influencent les délais de certification pour les appareils à faible consommation visant une couverture urbaine dense. L'exploitation cellulaire indépendante libère les appareils portables de la dépendance aux smartphones, élargissant leur utilisation dans les mines, les alertes d'urgence en soins aux personnes âgées et l'entraînement sportif.

Propension croissante des consommateurs vers l'électronique haut de gamme

Les Australiens acceptent des prix plus élevés lorsque les appareils intègrent des capteurs avancés, des boîtiers en métal et une assistance logicielle multi-annuelle. L'Apple Watch Ultra est affichée à 1 399 AUD (895,36 USD), tandis que la Samsung Galaxy Watch Ultra est à 1 299 AUD (831,36 USD), et les deux se vendent rapidement via les canaux des opérateurs, qui proposent des plans sans intérêt sur 24 mois. La MePACS Solo Connect, à environ 800 AUD (512 USD) plus des frais de surveillance mensuels, connaît une forte adoption chez les utilisateurs âgés qui apprécient la supervision professionnelle.[4]MePACS, "MePACS Solo Connect vs. Montre intelligente," mepacs.com.au Un revenu disponible élevé et une bonne maîtrise des technologies soutiennent une expansion à deux chiffres dans le segment haut de gamme du marché australien des appareils portables, même si les modèles moyen de gamme dominent les volumes unitaires. Les fournisseurs proposent donc des boîtiers en titane, une autonomie de batterie prolongée et un coaching basé sur l'IA pour justifier les primes de prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -2.30% | National, avec une sensibilité accrue dans les secteurs gouvernemental et de la santé | Court terme (≤ 2 ans) |

| Prix de vente moyen élevé pour les appareils haut de gamme | -1.80% | National, avec un impact plus important dans les régions et chez les groupes à revenus plus faibles | Moyen terme (2-4 ans) |

| Parcours réglementaire fragmenté pour les appareils portables à usage médical | -1.20% | National, affectant l'adoption clinique et en entreprise | Long terme (≥ 4 ans) |

| Contraintes de recyclage des batteries dues aux réglementations sur les déchets électroniques | -0.90% | National, avec une application plus stricte dans les zones urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La Commission australienne des sports avertit que la plupart des appareils portables stockent les données à l'étranger, laissant les utilisateurs avec moins de recours juridiques que leurs homologues de l'UE ou de la Californie. La Commissaire à la sécurité en ligne cite les traceurs GPS dans des affaires de contrôle coercitif, renforçant la conscience publique des risques d'utilisation abusive. Les propositions de réforme de la loi sur la protection de la vie privée permettraient d'imposer des pénalités plus élevées et de raccourcir les délais de notification des violations, ce qui augmenterait les coûts de conformité pour les fournisseurs. Les entreprises intégrant des appareils portables dans les dossiers médicaux électroniques doivent également respecter les règles de souveraineté des données de My Health Record, ce qui complique le déploiement.

Prix de vente moyen élevé pour les appareils haut de gamme

Les modèles moyen de gamme dominent les volumes, mais la progression rapide des fonctionnalités maintient les prix des appareils phares hors de portée de nombreux ménages. Si les opérateurs proposent des plans sans intérêt sur 24 mois, les utilisateurs prépayés et les consommateurs avec des antécédents de crédit limités ne bénéficient pas d'options similaires. Les frais de connectivité permanents pour les services à numéro partagé s'ajoutent aux coûts du matériel. Les pressions inflationnistes réduisent les budgets discrétionnaires en dehors des grandes villes, freinant les cycles de remplacement et ralentissant l'adoption du haut de gamme dans les villes régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les volumes adultes dominent tandis que la croissance du segment des personnes âgées s'accélère

Les adultes ont généré 54,62 % des expéditions de 2025 sur le marché australien des appareils connectés portables. Le pouvoir d'achat, les abonnements aux salles de sport et les fonctionnalités de productivité au travail stimulent leur adoption. Les marques placent les applications de style de vie, les paiements sans contact et la messagerie au cœur de leurs propositions de valeur. Les utilisateurs âgés adoptent des montres d'alarme surveillées et des pendentifs de détection de chute, propulsant un CAGR de 15,11 % jusqu'en 2031. Le financement via les plans de gestion des maladies chroniques de Medicare prend en charge les frais de service mensuels. Les montres GPS et les bracelets de sécurité destinés aux enfants gagnent du terrain, mais les règles de confidentialité et les politiques scolaires plafonnent la croissance. Le segment des nourrissons reste de niche, limité aux capteurs de température du sommeil et aux patchs de surveillance des constantes vitales utilisés en soins néonataux à domicile.

L'adoption par les personnes âgées bénéficie de la MePACS Solo Connect et d'appareils similaires qui combinent surveillance professionnelle et facteur de forme de montre familier. Les réseaux de santé régionaux pilotent la capture à distance des constantes vitales pour réduire les réadmissions à l'hôpital après une chirurgie de pontage. La demande des adultes, bien que mature, se diversifie vers des applications professionnelles telles que le suivi de la fatigue pour les travailleurs en équipes dans la logistique. Les appareils portables conçus pour les enfants mettent l'accent sur le géorepérage et les listes d'appels restreintes, séduisant les parents qui retardent l'achat d'un smartphone. La dynamique globale des segments illustre comment des fonctionnalités ciblées et des programmes de remboursement orientent l'expansion au-delà des passionnés de fitness, élargissant le marché australien des appareils connectés portables.

Par produit : les montres intelligentes dominent tandis que les appareils portés aux oreilles connaissent une forte progression

Les montres intelligentes ont représenté 62,55 % du chiffre d'affaires de 2025, reflétant leur rôle de compagnons quotidiens qui regroupent paiements, notifications et métriques de santé multi-capteurs. Les appareils phares tels que l'Apple Watch et la Samsung Galaxy Watch intègrent l'ECG et les alertes de chute, occupant une position centrale dans les foyers investis dans des écosystèmes de marque. Les appareils portés aux oreilles enregistrent la croissance la plus rapide avec un CAGR de 15,98 % à mesure que les écouteurs sans fil véritables (true wireless stereo) intègrent la mesure de la fréquence cardiaque et de la température. Les trackers de fitness restent pertinents pour les coureurs qui privilégient l'autonomie de la batterie. Les affichages montés sur la tête restent minoritaires mais suscitent un intérêt pour l'assistance à distance sur le terrain dans les secteurs minier et de la maintenance. D'autres produits émergents incluent les bagues intelligentes qui promettent une capture de données continue mais discrète.

Le lancement de la Galaxy Ring de Samsung en 2024 souligne l'élargissement de la portée des autres appareils portables, tandis que des produits portés aux oreilles comme les IQ buds de Nuheara s'adressent à l'assistance auditive dans les environnements industriels bruyants. Les montres intelligentes restent la passerelle vers des abonnements haut de gamme tels qu'Apple Fitness+. Les trackers de fitness de Garmin et Polar maintiennent des niches dans les sports d'endurance. Les affichages montés sur la tête font face à des obstacles d'acceptation sociale mais trouvent une place dans la formation industrielle. Les évolutions du mix produits clarifient la pluralité des facteurs de forme qui répondent à des besoins distincts, préservant le leadership des montres intelligentes tout en permettant des gains à deux chiffres pour les catégories plus récentes sur le marché australien des appareils connectés portables.

Par technologie : le Bluetooth est en tête tandis que la connectivité cellulaire s'accélère

Les appareils à connexion Bluetooth uniquement détenaient 47,15 % des expéditions de 2025, équilibrant coût et efficacité énergétique pour une utilisation couplée à un smartphone. Les appareils portables à connectivité cellulaire affichent un CAGR de 15,63 % à mesure que l'intégration de l'eSIM simplifie l'activation et que les plans de données partagées réduisent les obstacles. Les modules RFID/NFC apparaissent dans les bagues et bracelets pour les paiements de titres de transport sans contact. Les puces Ultra-Wideband arrivent dans les téléphones et montres phares pour prendre en charge la localisation de précision et les déverrouillages spatiaux, bien que le volume total reste faible. Les radios hybrides combinent Bluetooth et LTE Cat-M pour prolonger l'autonomie de la batterie dans les scénarios de surveillance à distance.

L'offre eSIM compagnon de Telstra Wholesale débloque le service cellulaire prépayé pour les MVNO, élargissant les utilisateurs potentiels de plusieurs millions. Le NumberSync de Vodafone limite l'itinérance internationale mais réduit la latence vocale nationale. L'adoption de l'Ultra-Wideband bénéficie des avancées de la certification FiRa v2.0 qui promettent un positionnement intérieur interopérable. Les mises à jour du Bluetooth LE Audio améliorent la bande passante pour la compatibilité avec les aides auditives. Les tendances technologiques révèlent une migration des radios à fonction unique vers des piles multi-protocoles prenant en charge des transferts fluides, reconfigurant le marché australien des appareils connectés portables.

Par canal de distribution : la vente au détail en ligne domine et s'accélère

Les points de vente en ligne ont capturé 52,06 % de la valeur de 2025, aidés par les outils de comparaison, les avis d'influenceurs et les lancements en direct auprès des consommateurs. Samsung a lancé la Galaxy Ring exclusivement sur son site web et ses boutiques de marque, soulignant la primauté des canaux web. Les chaînes d'électronique grand public conservent de la valeur pour les démonstrations en personne et les garanties prolongées. Les magasins de sport et de fitness s'adressent aux communautés de triathlètes avec les gammes Garmin et Suunto. Les grands magasins cèdent des parts aux enseignes spécialisées mais restent pertinents pendant les périodes de pointe des cadeaux.

Les boutiques en ligne des opérateurs et leurs applications permettent aux acheteurs d'associer matériel et forfaits en quelques minutes, tandis que le click-and-collect fait le lien entre la découverte numérique et le retrait physique. Les magasins physiques restent essentiels pour les acheteurs âgés qui ont besoin d'aide à la configuration. Les tactiques omnicanales telles que le support par chat virtuel et les périodes d'essai prolongées augmentent le taux de conversion. La sophistication croissante du merchandising en ligne amplifie l'adoption des références haut de gamme (SKU), renforçant la domination numérique sur l'ensemble du marché australien des appareils connectés portables.

Par gamme de prix : le moyen de gamme est en tête tandis que le haut de gamme progresse rapidement

Les appareils moyen de gamme entre 200 AUD (128 USD) et 600 AUD (384 USD) ont représenté 45,78 % du chiffre d'affaires de 2025 en équilibrant des caractéristiques robustes et l'accessibilité. Les modèles haut de gamme au-dessus de 600 AUD affichent l'expansion la plus rapide avec un CAGR de 14,93 %, portée par les boîtiers en titane, les verres en saphir et les analyses basées sur l'IA. Les appareils d'entrée de gamme sous 200 AUD (128 USD) attirent les primo-acheteurs mais font face à une progression des spécifications qui érode la différenciation. Les programmes de reprise permettent de passer à des niveaux supérieurs à mesure que les anciens appareils phares acquièrent une valeur résiduelle.

Les plans sans intérêt répartissent le coût sur 24 mois, alignant la dépense mensuelle sur les factures des opérateurs télécoms. La vélocité du moyen de gamme découle des cycles de renouvellement annuels par Xiaomi, Realme et OPPO qui inondent les canaux de distribution de mises à niveau incrémentales. Les montres d'entrée de gamme d'Amazfit incluent SpO2 et GPS à des prix inimaginables il y a trois ans. La hiérarchie des prix montre des écarts qui s'élargissent, permettant aux marques de segmenter leurs messages et de protéger leurs marges sur le marché australien des appareils connectés portables.

Analyse géographique

Les pôles métropolitains tels que Sydney, Melbourne et Brisbane ancrent l'adoption précoce en raison de revenus disponibles élevés et d'une couverture 5G dense qui favorisent les appareils connectés haut de gamme. Les citadins adoptent volontiers les services à numéro partagé et les paiements mobiles qui améliorent l'utilité quotidienne des appareils portables. Les bureaux gouvernementaux et les campus d'entreprises de Canberra voient également une demande pour des appareils portables de gestion des identifiants de sécurité utilisés pour l'accès aux bâtiments. Dans ces villes, les ventes flash en ligne et la livraison le jour même augmentent les attentes des acheteurs en matière de mises à niveau rapides.

Les centres régionaux d'Australie-Occidentale et du Queensland illustrent la manière dont les exigences industrielles façonnent les usages. Les opérations minières près du Pilbara et du Bowen Basin déploient des casques de surveillance de la fatigue connectés via une 5G privée pour réduire les taux d'incidents. Les régulateurs de sécurité des États encouragent les projets pilotes IoT, et les fournisseurs adaptent des boîtiers robustes résistant à la poussière et aux vibrations. Le long des ceintures agricoles de la côte Est, des études de surveillance de la sécheresse déploient des capteurs de température portés au poignet sur des travailleurs qui passent de longues heures à l'extérieur. Ces déploiements renforcent l'utilité des appareils portables à connectivité cellulaire lorsque les smartphones restent peu pratiques.

Les communautés éloignées du Territoire du Nord et du nord du Queensland identifient les appareils portables comme des outils pour combler les lacunes en matière de soins de santé. Les événements de promotion de la santé Deadly Choices distribuent des trackers de fitness qui se synchronisent avec des applications mobiles adaptées culturellement. Les liaisons par satellite combinées aux téléchargements Bluetooth à faible consommation permettent aux cliniques d'agréger des données malgré une couverture terrestre intermittente. Les programmes menés par l'Agence australienne de santé numérique financent des projets pilotes qui relient les constantes vitales des personnes âgées aux tableaux de bord de télésanté, réduisant les besoins de déplacement pour les consultations spécialisées. Le profil géographique multidimensionnel démontre comment l'infrastructure, les revenus et les risques professionnels s'entrecroisent pour générer des trajectoires de croissance nuancées au sein du marché australien des appareils connectés portables.

Paysage concurrentiel

Les leaders mondiaux Apple, Samsung et Fitbit maintiennent leurs parts grâce à la fidélité aux écosystèmes, à leur présence en magasin et à leur conformité certifiée aux réglementations australiennes en matière de spectre et de santé. L'accent mis par Apple sur les fonctionnalités liées à la santé cardiaque s'aligne sur les directives de la Therapeutic Goods Administration (Administration des produits thérapeutiques), facilitant les recommandations des cliniciens. Samsung se différencie par sa compatibilité avec une plateforme ouverte et son entrée anticipée de nouveaux facteurs de forme tels que la Galaxy Ring. Fitbit tire parti de la compatibilité de ses applications multi-plateformes pour fidéliser aussi bien les utilisateurs Android qu'iOS.

Garmin et Polar s'adressent aux athlètes d'endurance en offrant un GNSS multi-bandes et une autonomie de batterie étendue que les trackers de fitness du marché de masse n'atteignent pas. Nuheara se distingue comme une start-up australienne d'appareils portés aux oreilles fournissant des écouteurs d'amplification auditive conformes aux directives australiennes sur les équipements de communication. SmartCap s'associe à Telstra pour fournir aux entreprises minières des analyses de fatigue, intégrant des services d'entreprise dans sa proposition matérielle.

L'intensité concurrentielle augmente à mesure que les nouveaux entrants introduisent des bracelets à interface neurale, des bagues intelligentes et des balises Ultra-Wideband. Wearable Devices Ltd. travaille avec Qualcomm pour intégrer les bracelets gestuels Mudra aux lunettes de réalité augmentée, montrant une convergence avec la pile informatique spatiale. L'injection de 75 millions USD à Oura par Dexcom signale un mouvement vers des informations métaboliques intégrées dans les appareils de bien-être grand public. Le sous-segment clinique fragmenté laisse de la place pour des spécialistes de niche, mais les grandes marques disposent de l'envergure et des ressources juridiques nécessaires pour naviguer dans les démarches administratives de la Therapeutic Goods Administration (Administration des produits thérapeutiques). Dans l'ensemble, les principaux acteurs détiennent environ 45 % du chiffre d'affaires du secteur, indiquant un score de concentration de marché de 6.

Leaders du secteur australien des appareils connectés portables

Huawei Technologies Co. Ltd

Apple Inc.

Samsung Electronics Co. Ltd

Nuheara Limited

OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Oura s'est associé à Lumeris pour fournir des informations basées sur l'IA au sein de Tom, une plateforme de soins primaires destinée aux prestataires axés sur la valeur.

- Janvier 2025 : Wearable Devices Ltd. a annoncé une technologie de personnalisation gestuelle basée sur l'IA qui intègre des modèles de potentiels d'action des grandes unités motrices pour le contrôle des appareils XR et des montres intelligentes.

- Janvier 2025 : Wearable Devices Ltd. et RayNeo ont associé le bracelet neuronal Mudra aux lunettes de réalité augmentée RayNeo X3 Pro fonctionnant sous Snapdragon AR1 Gen 1.

- Janvier 2025 : Zepp Health a lancé l'Amazfit Active 2 au CES avec un écran AMOLED de 2 000 nits et une autonomie de 10 jours, au prix de 99,99 USD pour la variante de base.

Périmètre du rapport sur le marché australien des appareils connectés portables

Les appareils portables comprennent des dispositifs tels que les montres intelligentes et les trackers de fitness, entre autres, portés sur le corps par des utilisateurs de diverses tranches d'âge. La taille du marché comprend la valeur des appareils portables vendus par divers fournisseurs sur le marché.

Le marché australien des appareils connectés portables est segmenté par utilisateur final (nourrissons, enfants, adultes, personnes âgées) et par produit (montres intelligentes, affichages montés sur la tête, appareils portés aux oreilles, trackers de fitness/trackers d'activité). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus. La grande disponibilité des appareils intelligents, notamment les tablettes, les montres intelligentes et les trackers de fitness/d'activité dans le pays, soutient la croissance du marché des appareils portables.

| Nourrissons |

| Enfants |

| Adultes |

| Personnes âgées |

| Montres intelligentes |

| Affichages montés sur la tête |

| Appareils portés aux oreilles |

| Trackers de fitness/Trackers d'activité |

| Autres appareils portables |

| Bluetooth uniquement |

| À connectivité cellulaire (4G/5G) |

| Appareils portables à RFID/NFC |

| Appareils portables Ultra-Wideband |

| Autres technologies |

| Vente au détail en ligne |

| Magasins d'électronique grand public |

| Magasins de sport et de fitness |

| Grands magasins |

| Autres canaux hors ligne |

| Entrée de gamme (moins de 600 AUD) |

| Moyen de gamme (200 - 600 AUD) |

| Haut de gamme (plus de 200 AUD) |

| Par utilisateur final | Nourrissons |

| Enfants | |

| Adultes | |

| Personnes âgées | |

| Par produit | Montres intelligentes |

| Affichages montés sur la tête | |

| Appareils portés aux oreilles | |

| Trackers de fitness/Trackers d'activité | |

| Autres appareils portables | |

| Par technologie | Bluetooth uniquement |

| À connectivité cellulaire (4G/5G) | |

| Appareils portables à RFID/NFC | |

| Appareils portables Ultra-Wideband | |

| Autres technologies | |

| Par canal de distribution | Vente au détail en ligne |

| Magasins d'électronique grand public | |

| Magasins de sport et de fitness | |

| Grands magasins | |

| Autres canaux hors ligne | |

| Par gamme de prix | Entrée de gamme (moins de 600 AUD) |

| Moyen de gamme (200 - 600 AUD) | |

| Haut de gamme (plus de 200 AUD) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché australien des appareils connectés portables en 2031 ?

Le marché devrait atteindre 8,09 milliards USD d'ici 2031, avec un CAGR de 12,51 %.

Quelle catégorie de produit est actuellement en tête des ventes ?

Les montres intelligentes représentent 62,55 % du chiffre d'affaires de 2025, ce qui en fait la catégorie leader.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Le segment des personnes âgées devrait croître à un CAGR de 15,11 % jusqu'en 2031.

Quelle est l'importance de la vente au détail en ligne dans la distribution des appareils ?

Les canaux en ligne détiennent déjà 52,06 % de la valeur de 2025 et devraient progresser à un CAGR de 16,44 %.

Quelle technologie gagne du terrain au-delà du Bluetooth ?

Les appareils portables à connectivité cellulaire devraient s'étendre à un CAGR de 15,63 %, portés par les plans eSIM et la couverture 5G.

Pourquoi les préoccupations relatives à la vie privée sont-elles considérées comme un frein ?

L'examen accru du stockage des données à l'étranger et les nouvelles réformes de la loi sur la protection de la vie privée augmentent les coûts de conformité et peuvent ralentir les déploiements en entreprise.

Dernière mise à jour de la page le: