Taille et part du marché des adhésifs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.39 Milliards de dollars |

| Taille du Marché (2031) | 10.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs portables par Mordor Intelligence

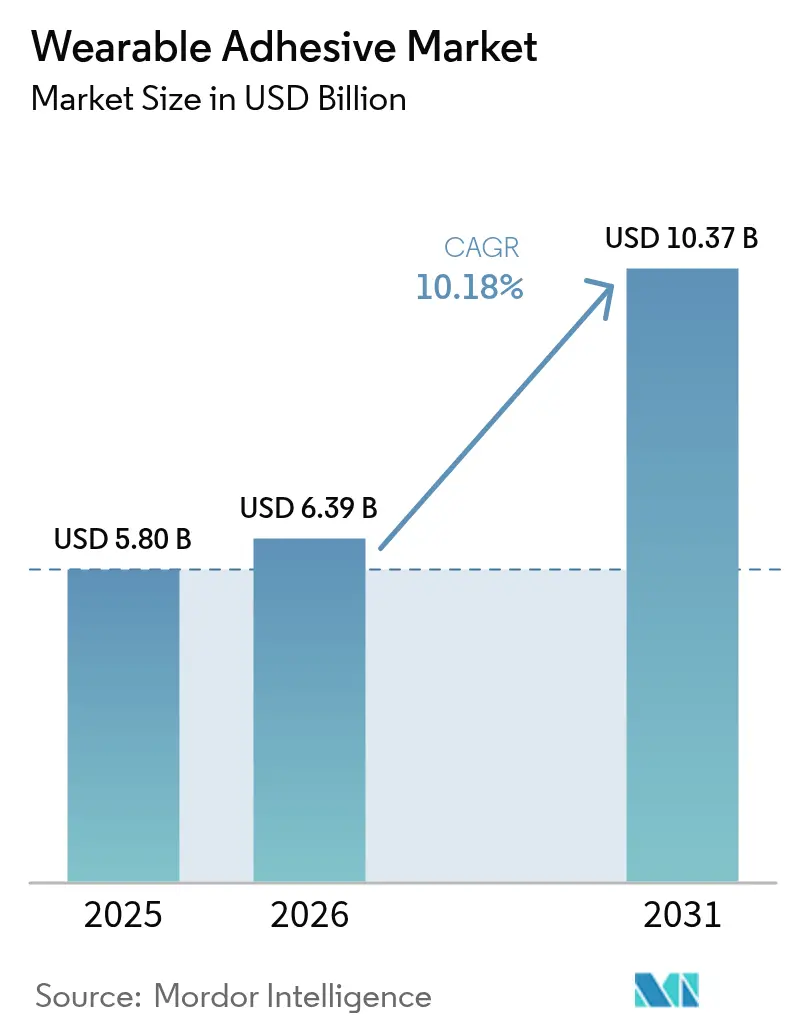

La taille du marché des adhésifs portables devrait croître de 5,80 milliards USD en 2025 à 6,39 milliards USD en 2026 et devrait atteindre 10,37 milliards USD d'ici 2031 à un TCAC de 10,18 % sur la période 2026-2031. La croissance est soutenue par trois évolutions simultanées : la numérisation des soins de santé qui élargit les programmes de surveillance à distance, les gains réguliers en biométrie industrielle et de défense, et l'innovation rapide en chimie qui réduit le risque de réaction cutanée tout en prolongeant la durée de port. L'Amérique du Nord est en tête avec une part de revenus de 37,8 % en 2024, mais l'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 10,9 % alors que la production de dispositifs médicaux chinois s'oriente vers un marché intérieur de 210 milliards USD d'ici 2025. La dynamique des segments est la plus visible dans les formulations d'hydrogel, les patchs thérapeutiques d'administration de médicaments et les soins à domicile, chacun croissant plus vite que le rythme global.

Principaux enseignements du rapport

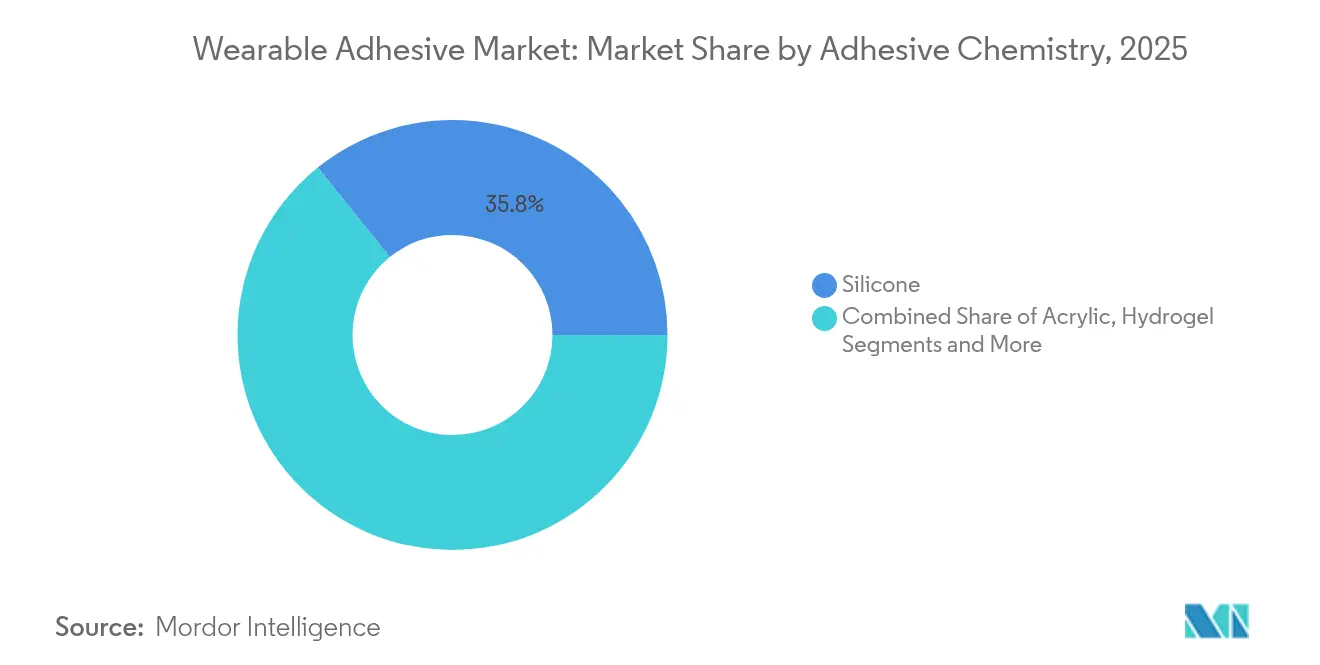

- Par chimie des adhésifs, le silicone détenait 35,78 % de la part du marché des adhésifs portables en 2025 ; l'hydrogel devrait croître à un TCAC de 11,02 % jusqu'en 2031.

- Par type de produit, les patchs de diagnostic et de surveillance étaient en tête avec une part de revenus de 40,85 % en 2025, tandis que les patchs thérapeutiques devraient se développer à un TCAC de 11,46 % jusqu'en 2031.

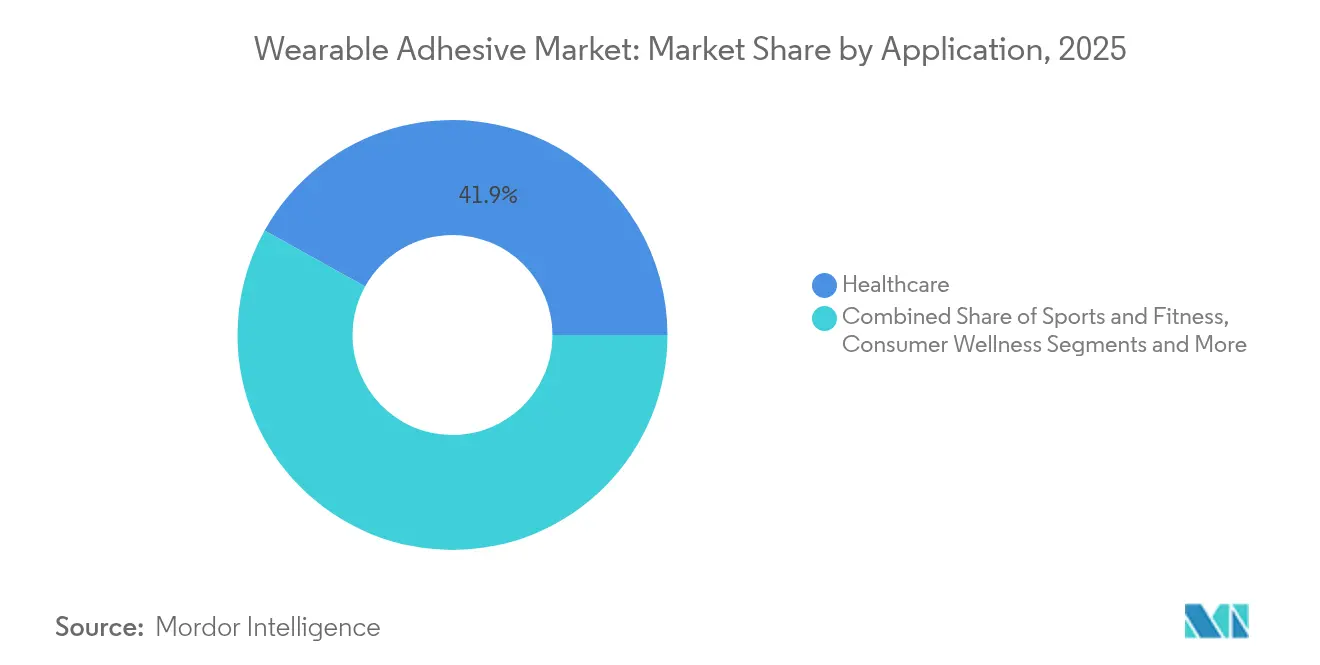

- Par application, les soins de santé représentaient 41,92 % de la taille du marché des adhésifs portables en 2025 ; les applications industrielles et militaires enregistrent le TCAC le plus rapide à 11,12 %.

- Par utilisateur final, les hôpitaux détenaient 37,54 % de la part du marché des adhésifs portables en 2025, tandis que les soins à domicile progressent à un TCAC de 10,21 % jusqu'en 2031.

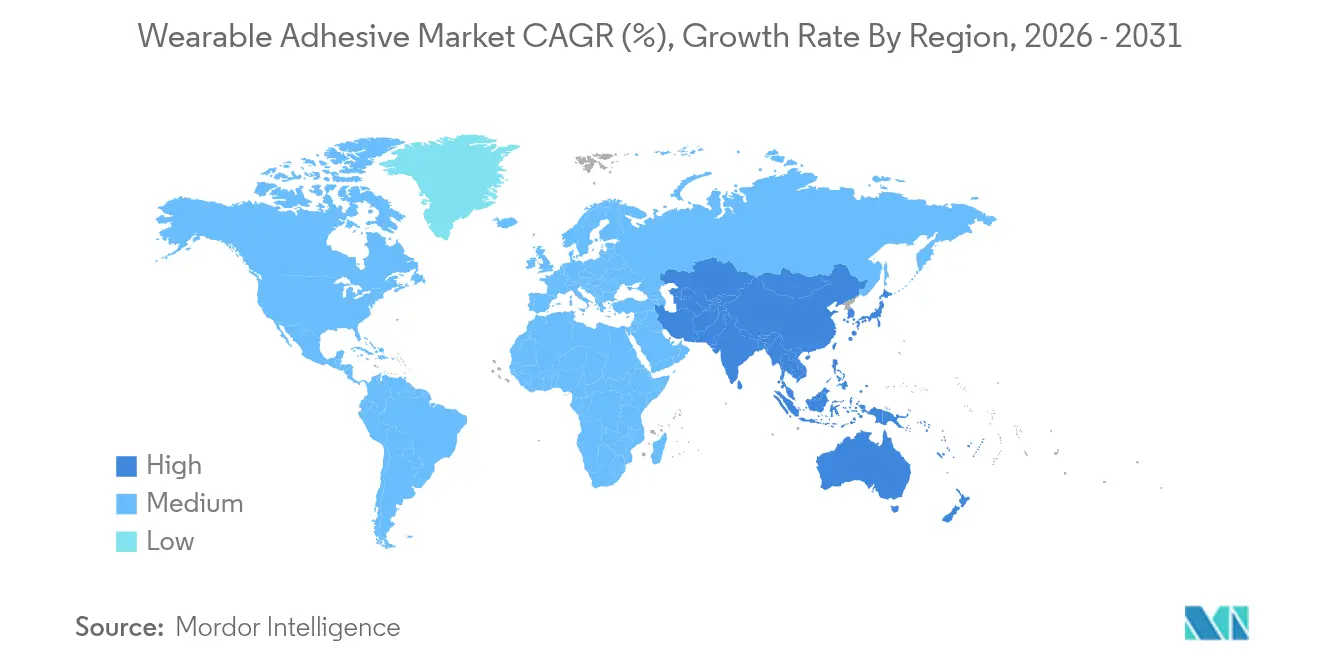

- Par géographie, l'Amérique du Nord conservait 37,22 % de la part du marché des adhésifs portables en 2025 ; l'Asie-Pacifique croît à un TCAC de 10,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des dispositifs médicaux et de fitness portables | +2.8% | Mondial (Amérique du Nord et UE en premier) | Moyen terme (2-4 ans) |

| Avancées dans les chimies d'adhésifs respectueuses de la peau | +2.1% | Marchés principaux mondiaux, diffusion vers les marchés émergents | Long terme (≥ 4 ans) |

| Expansion des programmes de surveillance des patients à domicile | +1.9% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption industrielle et de défense des patchs biométriques | +1.4% | Défense américaine et européenne, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des dispositifs réutilisables | +1.2% | Zones FDA/CE, cascade mondiale | Long terme (≥ 4 ans) |

| Essor des patchs à micro-aiguilles minimalement invasifs | +1.0% | Marchés de soins de santé avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dispositifs médicaux et de fitness portables

L'autorisation accordée par la FDA en mars 2024 au Dexcom Stelo, premier moniteur de glycémie en continu en vente libre, a ouvert un nouveau bassin d'utilisateurs finaux de 25 millions d'adultes américains atteints de diabète de type 2 et a ainsi catalysé la croissance des volumes d'adhésifs dans les circuits de distribution grand public[1]Agence américaine des médicaments et des aliments (FDA), « Orientations sur la biocompatibilité des dispositifs médicaux », fda.gov . Les financements en capital-risque témoignent d'un élan similaire : Biolinq a levé 58 millions USD en avril 2024 pour développer des biocapteurs multi-analytes de précision reposant sur des adhésifs cutanés à longue durée de port. Une durée de vie plus longue des capteurs est désormais réalisable ; la plateforme G7 de Dexcom atteint 15,5 jours d'adhérence fiable, réduisant la fréquence de remplacement et élargissant l'attrait auprès des consommateurs. Chacune de ces étapes étend le marché des adhésifs portables au-delà des silos cliniques et intègre les patchs dans la gestion quotidienne du bien-être.

Avancées dans les chimies d'adhésifs respectueuses de la peau

Des données évaluées par des pairs dans Contact Dermatitis ont identifié l'acrylate d'isobornyle (IBOA) comme déclencheur d'allergie chez certains utilisateurs de moniteurs de glycémie en continu, incitant le secteur à procéder à des reformulations généralisées. Dymax a répondu avec une série 2000-MW sans IBOA et sans TPO qui satisfait toujours aux exigences de la norme ISO 10993 pour le contact cutané. Des chercheurs du MIT ont ajouté une barrière en hydrogel qui prévient la fibrose et permet une implantation de plusieurs mois sans rejet immunitaire. Ces avancées élargissent le marché des adhésifs portables en facilitant les obstacles réglementaires liés aux événements cutanés indésirables.

Expansion des programmes de surveillance des patients à domicile

Les payeurs nord-américains remboursent davantage la surveillance à domicile, et les régulateurs européens accordent également la priorité aux soins hors hôpital ; ces deux tendances reposent sur des interfaces de contact cutané fiables. Le « pansement intelligent » iCares du Caltech lit les biomarqueurs des plaies en temps réel, permettant aux cliniciens d'intervenir à distance. Les patchs d'état émotionnel de Penn State suivent désormais les fluctuations du cortisol, soulignant l'étendue croissante de la télémétrie. À mesure que la complexité des dispositifs augmente, la longévité et la repositionnabilité des adhésifs deviennent des facteurs de différenciation, faisant progresser la courbe d'adoption du marché des adhésifs portables dans les foyers des consommateurs.

Adoption industrielle et de défense des patchs biométriques

Le programme BEST de la DARPA finance des pansements autoalimentés qui alertent les médecins de combat sur les risques d'infection, faisant progresser un cas d'usage où la durabilité des adhésifs face à la transpiration, la poussière et les mouvements est essentielle à la mission. Les capteurs EMG résistants à la transpiration du KAIST préservent la qualité du signal sur les sols d'usine à forte humidité, illustrant le potentiel de transfert vers l'industrie. Ces environnements spécialisés récompensent les adhésifs qui allient une forte résistance à l'arrachement à un retrait indolore, augmentant les prix de vente moyens et les marges des segments au sein du marché des adhésifs portables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Irritation et sensibilité cutanées entraînant des rappels de produits | -1.8% | Mondial, marchés fortement réglementés | Court terme (≤ 2 ans) |

| Compromis entre adhérence longue durée et retrait indolore | -1.2% | Mondial, prononcé chez les utilisateurs âgés | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux déchets de silicone/acrylate | -0.9% | UE et Amérique du Nord en précurseurs | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en polymères d'hydrogel | -0.7% | Mondial, centres de production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Irritation et sensibilité cutanées entraînant des rappels de produits

La base de données MAUDE de la FDA recense un nombre croissant de plaintes pour dermatite liées aux dispositifs portables à base d'adhésifs ; le moniteur Zio d'iRhythm et le FreeStyle Libre 3 d'Abbott ont tous deux fait l'objet d'avertissements ou de rappels liés à des brûlures chimiques ou à des lectures inexactes. Des cas de brûlures pédiatriques ont déclenché une correction des électrodes Megadyne, montrant que les conceptions universelles ne répondent pas aux besoins des peaux sensibles. Ces événements plafonnent temporairement la taille du marché des adhésifs portables, génèrent des coûts de reformulation et alimentent un climat réglementaire qui favorise la preuve proactive de biocompatibilité.

Compromis entre adhérence longue durée et retrait indolore

Les notes techniques d'Avery Dennison confirment qu'augmenter le pouvoir adhésif pour un port de sept jours accroît généralement les traumatismes épidermiques lors du retrait. Les systèmes en silicone réduisent les traumatismes mais peuvent se décoller sous l'effet de la transpiration ou des mouvements, tandis que les acryliques adhèrent fortement mais irritent les peaux fines. Le fournisseur suisse artimelt propose des mélanges à faible traumatisme sans silicone visant à résoudre ce problème. Tant qu'un adhésif universellement doux mais à haute résistance n'arrive pas à maturité, ce dilemme physique freine certaines applications à longue durée de port et tempère certaines prévisions du marché des adhésifs portables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie des adhésifs : le leadership du silicone face à l'innovation de l'hydrogel

Le silicone détenait 35,78 % du marché des adhésifs portables en 2025 grâce à ses profils hypoallergéniques, sa repositionnabilité et ses antécédents éprouvés en matière de norme ISO 10993. NuSil et Elkem ont consolidé leurs contrats dans le secteur des soins de santé en optimisant les plages de viscosité pour les lignes de revêtement rouleau à rouleau. Les chimies d'hydrogel, bien que représentant seulement 23,8 % aujourd'hui, s'accélèrent à un TCAC de 11,02 % car elles absorbent la transpiration et maintiennent le contact électrique sur de longues périodes de travail. La taille du marché des adhésifs portables pour les patchs en hydrogel dépassera vraisemblablement 3,18 milliards USD avant 2031 si la dynamique actuelle se maintient. Les matrices hybrides siloxane-hydrogel émergent comme une voie intermédiaire, notamment pour les assemblages de circuits imprimés flexibles nécessitant à la fois respirabilité et conductivité.

L'innovation de second ordre cible la conductivité et l'autoréparation. Frontiers in Chemistry a documenté des hydrogels d'alcool polyvinylique qui restaurent l'intégrité de la liaison après un endommagement mécanique et permettent la capture d'ECG en temps réel. Les adhésifs recyclables à base d'acide lipoïque de l'UC Berkeley enrichissent les discours sur la durabilité et pourraient réduire les déchets médicaux une fois les données de performance consolidées. Ces attributs écologiques pourraient bientôt influencer les scores d'approvisionnement, orientant le marché des adhésifs portables vers des modèles circulaires.

Par type de produit : la domination du diagnostic cède la place à l'innovation thérapeutique

Les moniteurs de glycémie en continu, les patchs ECG et les trackers de fertilité ont établi une position de 40,85 %, ancrant le leadership diagnostique au sein du marché des adhésifs portables. La norme sectorielle en matière d'adhérence a été relevée en avril 2025 lorsque l'extension G7 de Dexcom a atteint un record de port de 15 jours. Pourtant, les patchs thérapeutiques progressent plus rapidement à un TCAC de 11,46 %, portés par des réseaux d'administration de médicaments par micro-aiguilles qui contournent le métabolisme de premier passage. La taille du marché des adhésifs portables pour cette sous-catégorie dépasse déjà 842,6 millions USD et bénéficie de prix premium car la performance d'adhérence constitue également un indicateur de sécurité pour l'administration de médicaments.

La neuromodulation transdermique et les dispositifs de gestion de la douleur renforcent cette tendance ; leur besoin d'une impédance cutanée constante fait du choix de l'adhésif un paramètre clinique critique. Les orientations de la FDA publiées en 2024 prévoient spécifiquement des tests de pelage 72 heures après application pour les systèmes médicament-dans-adhésif, élevant les barrières techniques pour les nouveaux entrants. Les pansements intelligents fusionnent les deux univers de produits en intégrant des capteurs d'humidité avec une libération antimicrobienne, offrant une longue piste de différenciation.

Par application : la base des soins de santé s'étend aux frontières industrielles

L'usage clinique ancre toujours 41,92 % de la demande de 2025. Les hôpitaux s'appuient sur des cycles de retrait d'adhésifs prévisibles qui s'inscrivent dans les fenêtres protocolaires, offrant aux fournisseurs de silicone un coussin de volume. Cependant, les déploiements industriels et de défense émergents croissent de 11,12 % par an et introduisent des exigences en environnements difficiles qui élèvent le prix de vente moyen sur le marché des adhésifs portables. Les bandes EMG résistantes à la transpiration optimisent l'ergonomie des ateliers de fabrication, tandis que les patchs militaires de terrain doivent résister au sable, à l'eau et aux vibrations.

Les dispositifs de bien-être grand public, portés par les succès réglementaires en vente libre, brouillent les frontières entre catégories. Comme les utilisateurs installent eux-mêmes les dispositifs sans supervision clinique, les fournisseurs proposent désormais des kits de préparation cutanée pré-application et des options sans latex, ajoutant des revenus annexes et de la complexité au marché des adhésifs portables.

Par utilisateur final : la concentration hospitalière se déplace vers la décentralisation des soins à domicile

Les hôpitaux représentaient 37,54 % des revenus en 2025 en raison des achats en gros et de la compatibilité avec les dossiers médicaux électroniques intégrés qui favorisent les fournisseurs de premier rang. Les essais cliniques multi-sites débutent souvent ici, garantissant que les adhésifs satisfont aux seuils de sécurité des comités d'éthique de la recherche. Pourtant, le TCAC de 10,21 % dans les soins à domicile transforme la logique de distribution : les recharges en e-commerce et les accessoires dispensés par les pharmaciens progressent en parallèle. Les cliniques et les centres de chirurgie ambulatoire jouent un rôle de basculement, en testant de nouveaux adhésifs en petites séries avant que les payeurs n'approuvent un remboursement plus large.

Les fabricants de dispositifs exécutent désormais des protocoles de test de pelage parallèles — l'un reproduisant les conditions climatiques contrôlées des hôpitaux et l'autre simulant l'humidité variable à domicile — pour optimiser les références. Ces évolutions élargissent le marché des adhésifs portables au-delà des murs institutionnels et mettent en lumière des lacunes de service telles que le soutien téléphonique de télésanté pour les problèmes cutanés.

Analyse géographique

La clarté réglementaire maintient l'Amérique du Nord en tête avec une part de 37,22 %. La mise à jour 2024 de la FDA sur l'évaluation biologique des dispositifs médicaux a accordé des avantages aux précurseurs déjà utilisateurs de chimies sans IBOA. La région accueille également de nombreux essais cliniques validant les revendications de port de 10 jours et plus, instaurant un cycle vertueux d'alignement entre données et remboursement.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 10,55 % alors que le Plan quinquennal de la Chine finance l'innovation nationale en matière de dispositifs et les lignes de revêtement d'adhésifs locales. Le nouveau régime d'enregistrement obligatoire de l'Inde, entré en vigueur fin 2023, filtre les importations de qualité inférieure et incite les fournisseurs réputés à former des coentreprises qui élargissent l'empreinte du marché des adhésifs portables.

L'Europe croît régulièrement, mais son Pacte vert pousse à la recyclabilité et à la réduction des solvants, incitant à des pivots de R&D vers des systèmes à base d'eau qui pourraient légèrement augmenter les coûts unitaires.

Paysage concurrentiel

Le marché des adhésifs portables présente une concentration modérée. La division médicale d'Avery Dennison a progressé de 3,61 % au quatrième trimestre 2024 et détient désormais environ 4,03 % de part de revenus, surpassant des pairs diversifiés plus importants. La filiale de soins de santé de 3M, Solventum, avec 8,2 milliards USD de revenus, regroupe les rubans de soins avancés des plaies et les adhésifs pour biocapteurs sous une même bannière ciblée, intensifiant ainsi la rivalité. La double acquisition par H.B. Fuller de Medifill et GEM en décembre 2024 a diversifié sa boîte à outils de cyanoacrylate, créant des opportunités de vente croisée dans les films de fermeture de plaies.

La concurrence technologique met l'accent sur les performances sans allergènes. Dymax a lancé tôt des portefeuilles sans IBOA, obtenant des essais auprès des cinq principaux fabricants de moniteurs de glycémie en continu. DELO est entré dans l'électronique médicale en janvier 2024, apportant son savoir-faire en matière de collage de micro-LED automobiles aux adhésifs pour circuits imprimés extensibles, une démarche susceptible de perturber les acteurs établis dans le domaine du silicone. Le partenariat d'impression électronique rouleau à rouleau de VTT illustre une échelle de fabrication qui pourrait réduire le coût par patch et amplifier les volumes sur le marché des adhésifs portables.

Les alliances stratégiques intègrent désormais la chimie de capture du carbone ; Henkel et Celanese pilotent des charges d'alimentation en méthanol à base de CO2 pour les adhésifs à base d'eau, en accord avec les objectifs de portée 3 de l'UE. L'acquisition de Donatelle par DuPont ajoute des compétences en moulage par injection à sa plateforme silicone, facilitant l'intégration verticale et accélérant les cycles de conception pour la fabrication de nouveaux concepts de patchs[3]Actualités investisseurs DuPont, « Acquisition de Donatelle Plastics », dupont.com.

Leaders du secteur des adhésifs portables

Koninklijke Philips N.V.

MC10 Inc.

3M

Avery Dennison Medical

Nitto Denko Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Dexcom a obtenu l'autorisation de la FDA pour le moniteur de glycémie en continu G7 15 jours, offrant une durée de port de 15,5 jours avec une précision MARD de 8,0 %.

- Décembre 2024 : H.B. Fuller a acquis Medifill Ltd. et signé pour GEM S.r.l. afin de renforcer ses offres de fermeture de plaies au cyanoacrylate.

- Novembre 2024 : Henkel et Celanese ont lancé un partenariat d'utilisation du carbone capturé transformant le CO2 capté en charge d'alimentation en méthanol pour les adhésifs à base d'eau.

- Juillet 2024 : Avery Dennison a ouvert un Centre d'apprentissage des adhésifs portables médicaux pour soutenir les développeurs de dispositifs.

Périmètre du rapport mondial sur le marché des adhésifs portables

Fixer un dispositif portable sur la peau peut s'avérer très délicat. C'est pourquoi il est très important de disposer d'un bon adhésif pour maintenir le dispositif en place ou le fixer sur la peau du porteur. L'adhésif peut être utilisé pour fixer différents types de dispositifs médicaux sur la peau d'un patient afin de collecter des données sur son bien-être ou de surveiller son activité.

| Silicone |

| Acrylique |

| Hydrogel |

| Hydrocolloïde |

| Autres |

| Patchs de diagnostic / surveillance | Moniteur de glycémie en continu (MGC) |

| Patch ECG / cardiaque | |

| Patch de température | |

| Patchs thérapeutiques | Administration de médicaments par micro-aiguilles |

| Patch de stimulation nerveuse électrique transcutanée / neuromodulation | |

| Patch transdermique médicament-dans-adhésif | |

| Pansements pour soins des plaies | Hydrocolloïde avancé |

| Mousse antimicrobienne | |

| Pansements intelligents |

| Soins de santé |

| Sport et fitness |

| Industrie et défense |

| Bien-être des consommateurs |

| Hôpitaux |

| Cliniques |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par chimie des adhésifs | Silicone | ||

| Acrylique | |||

| Hydrogel | |||

| Hydrocolloïde | |||

| Autres | |||

| Par type de produit | Patchs de diagnostic / surveillance | Moniteur de glycémie en continu (MGC) | |

| Patch ECG / cardiaque | |||

| Patch de température | |||

| Patchs thérapeutiques | Administration de médicaments par micro-aiguilles | ||

| Patch de stimulation nerveuse électrique transcutanée / neuromodulation | |||

| Patch transdermique médicament-dans-adhésif | |||

| Pansements pour soins des plaies | Hydrocolloïde avancé | ||

| Mousse antimicrobienne | |||

| Pansements intelligents | |||

| Par application | Soins de santé | ||

| Sport et fitness | |||

| Industrie et défense | |||

| Bien-être des consommateurs | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques | |||

| Soins à domicile | |||

| Centres de chirurgie ambulatoire | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des adhésifs portables et à quelle vitesse croît-il ?

Le marché est évalué à 6,39 milliards USD en 2026 et devrait atteindre 10,37 milliards USD d'ici 2031, reflétant un TCAC de 10,18 % sur la période 2026-2031.

Quelle chimie d'adhésif domine le marché aujourd'hui ?

Les formulations à base de silicone détiennent la plus grande part de 35,78 % car elles équilibrent biocompatibilité, retrait doux et historique réglementaire éprouvé.

Pourquoi les adhésifs en hydrogel suscitent-ils autant d'attention ?

Les hydrogels gèrent mieux la transpiration et l'humidité que les autres chimies et affichent donc le TCAC le plus rapide à 11,02 %, notamment dans les moniteurs de glycémie à longue durée de port et les pansements intelligents.

Quelle est l'importance de l'adoption dans les soins à domicile par rapport aux hôpitaux ?

Les hôpitaux représentent toujours 37,54 % des revenus de 2025, mais les soins à domicile se développent rapidement à un TCAC de 10,21 % alors que les payeurs remboursent la surveillance à distance et que les patients privilégient la prise en charge à domicile.

Quelle région ajoutera le plus de nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique, portée par le développement de dispositifs médicaux de 210 milliards USD en Chine, croît à un TCAC de 10,55 % et devrait contribuer aux gains en valeur absolue les plus importants.

Quel est le principal défi technique freinant une croissance encore plus rapide ?

Équilibrer l'adhérence longue durée avec un retrait indolore reste un obstacle majeur ; un pouvoir adhésif plus élevé augmente souvent le risque de traumatisme cutané, stimulant la R&D continue sur les chimies à faible traumatisme.

Dernière mise à jour de la page le: