Taille et part du marché du lait d'amande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 12.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'amande par Mordor Intelligence

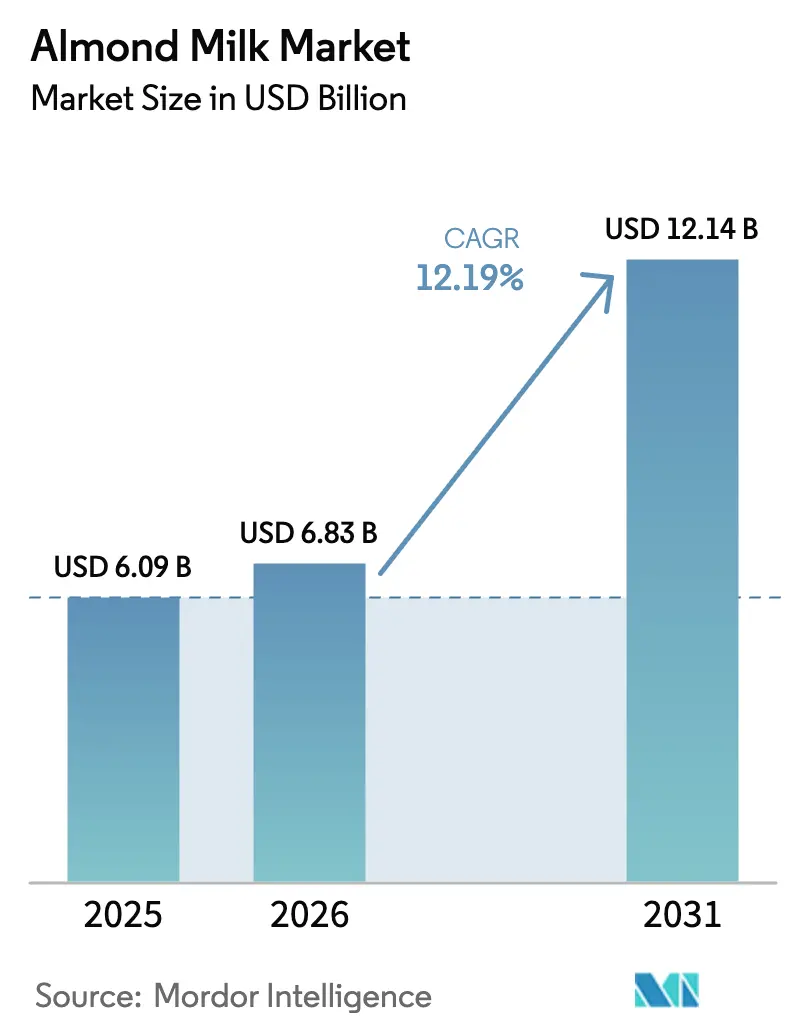

Le marché du lait d'amande devrait croître de 6,09 milliards USD en 2025 à 6,83 milliards USD en 2026 et atteindre 12,14 milliards USD d'ici 2031, avec un CAGR de 12,19 % sur la période 2026-2031. Les consommateurs choisissent de plus en plus les boissons à base de plantes, car ils prennent davantage conscience des enjeux liés à leur santé, au bien-être animal et à l'impact environnemental. Le marché continue de se développer à mesure que de plus en plus de personnes découvrent leur intolérance au lactose, expérimentent des choix alimentaires flexibles et trouvent le lait d'amande facilement disponible dans les restaurants et les cafés. Les fabricants ont introduit des solutions d'emballage améliorées, telles que des contenants en verre à plat et des cartons aseptiques, qui non seulement rendent le transport plus efficace, mais séduisent également les consommateurs soucieux de l'environnement. La structure du marché, caractérisée par une consolidation modérée, crée des opportunités pour les entreprises innovantes de s'imposer grâce au développement de nouvelles saveurs, à une teneur accrue en protéines dans leurs produits et à une expansion soigneusement planifiée vers de nouvelles régions géographiques.

Points clés du rapport

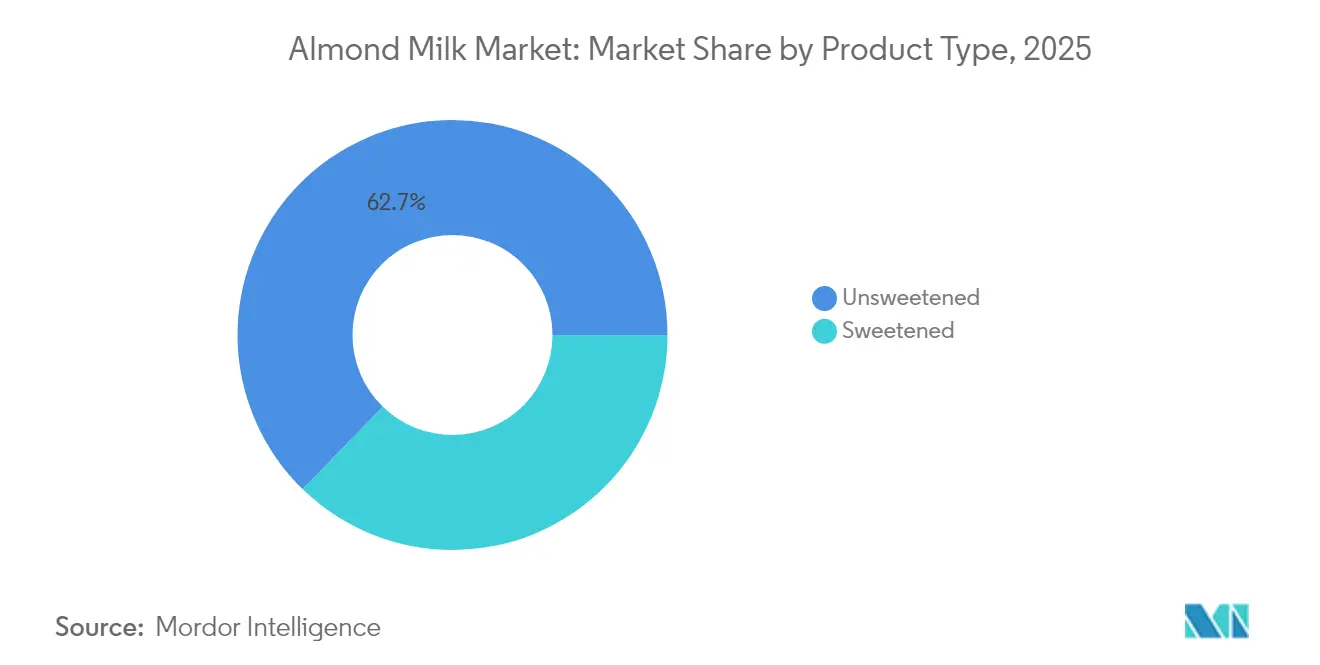

- Par type de produit, les variantes non sucrées ont dominé avec 62,74 % de la part du marché du lait d'amande en 2025, tandis que les produits sucrés sont sur la bonne voie pour un CAGR de 13,62 % jusqu'en 2031.

- Par type d'emballage, les cartons représentaient 64,10 % de la taille du marché du lait d'amande en 2025 ; les bouteilles en verre devraient progresser à un CAGR de 13,21 % jusqu'en 2031.

- Par saveur, les produits non aromatisés représentaient 66,85 % de la taille du marché du lait d'amande en 2025 et les gammes aromatisées devraient croître à un CAGR de 12,71 % sur le même horizon.

- Par canal de distribution, le hors commerce a capté une part de revenus de 77,90 % en 2025, tandis que le commerce sur place devrait afficher la croissance la plus rapide avec un CAGR de 13,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,10 % de la part du marché du lait d'amande en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 13,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du lait d'amande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies au lait | +2.1% | Mondial, avec un impact plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante des régimes véganes, flexitariens et à base de plantes à l'échelle mondiale | +1.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de boissons hypocaloriques et allégées en matières grasses | +1.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Durée de conservation prolongée et facilité de stockage par rapport aux produits laitiers conventionnels | +1.4% | Marchés émergents, réseaux de distribution ruraux | Long terme (≥ 4 ans) |

| Sensibilité à la durabilité et à l'approvisionnement alimentaire éthique parmi les consommateurs | +1.2% | Amérique du Nord et UE, se répandant vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inclusion du lait d'amande dans la restauration, les cafés et les boissons de spécialité | +0.9% | Centres urbains mondiaux, restauration haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des allergies au lait

La forte prévalence de l'intolérance au lactose chez les adultes à travers le monde a créé un marché solide pour les alternatives à base de plantes, principalement motivé par des besoins de santé plutôt que par des choix de mode de vie. Dans la région Asie-Pacifique, cette condition est particulièrement répandue, la plupart des adultes d'Asie de l'Est étant incapables de digérer le lactose, contrairement à leurs homologues d'Europe du Nord. Cette condition digestive généralisée maintient une demande soutenue pour le lait d'amande en tant qu'alternative essentielle. Le marché s'étend davantage en raison des allergies aux protéines du lait chez les enfants, incitant les parents à rechercher des substituts fiables et nutritifs. Étant donné que ces alternatives répondent à des besoins de santé spécifiques plutôt qu'à des préférences occasionnelles, les entreprises peuvent maintenir des prix premium tout en garantissant la fidélité des clients. En Finlande spécifiquement, les allergies aux protéines du lait touchent environ 1 nouveau-né sur 60 000, tandis qu'en Asie de l'Est, l'intolérance au lactose affecte jusqu'à 90 % de la population, les statistiques mondiales indiquant qu'environ 65 % des adultes dans le monde ne peuvent pas digérer correctement le lactose [1]Source : Proveg International, « Le rapport sur le lait végétal : vers une alimentation saine et durable », proveg.org.

Adoption croissante des régimes véganes, flexitariens et à base de plantes à l'échelle mondiale

Le marché des aliments à base de plantes a considérablement évolué, allant au-delà de sa base de consommateurs véganes traditionnels pour englober un public plus large de consommateurs flexitariens qui choisissent activement de réduire leur consommation de produits animaux sans les éliminer complètement. Ce changement fondamental a créé d'importantes opportunités d'expansion du marché. La transformation est particulièrement évidente chez les consommateurs Millennials et de la Génération Z, qui manifestent une conscience accrue à l'égard de leurs choix alimentaires, accordant une importance significative à la durabilité environnementale, au traitement éthique des animaux et aux avantages pour la santé personnelle. La dynamique du marché continue de se renforcer grâce à une présence étendue sur les réseaux sociaux, aux recommandations de personnalités publiques influentes et à une adoption croissante dans divers canaux institutionnels, notamment les établissements d'enseignement, les établissements de soins de santé et les environnements de restauration collective en entreprise [2]Source : Metabolic Support, « Intolérance au lactose », metabolicsupportuk.org. Le segment des consommateurs flexitariens émerge comme le principal moteur de la croissance du marché, car ces individus intègrent stratégiquement des options à base de plantes dans leurs habitudes alimentaires régulières tout en conservant la flexibilité de consommer des produits conventionnels. Ces consommateurs manifestent une volonté avérée d'investir dans des alternatives à prix premium qui offrent des avantages gustatifs et nutritionnels comparables aux produits laitiers traditionnels, car ils effectuent des comparaisons directes de qualité plutôt que de percevoir les options à base de plantes comme un compromis.

Demande de boissons hypocaloriques et allégées en matières grasses

L'augmentation mondiale des taux d'obésité et une conscience accrue de la santé ont fondamentalement modifié la façon dont les consommateurs évaluent leurs choix de boissons, avec une attention particulière à la teneur en calories et aux niveaux de graisses. Le lait d'amande non sucré, contenant seulement 30 à 50 calories par portion de 237 ml (8 onces) contre 150 calories pour le lait entier, s'est imposé comme une solution pratique pour les consommateurs gérant leur poids. Cette différence calorique substantielle revêt une importance particulière dans les marchés développés, où les taux d'obésité dépassent 30 % et où les consommateurs cherchent activement des moyens de réduire leur apport calorique tout en maintenant leurs habitudes régulières de consommation de boissons. L'absence de graisses saturées dans le lait d'amande, par contraste avec les 4,6 grammes par portion du lait entier, répond aux préoccupations croissantes concernant la santé cardiovasculaire des consommateurs. La mise en œuvre d'exigences complètes en matière d'étiquetage nutritionnel a permis aux consommateurs d'effectuer des comparaisons directes entre les options de boissons, entraînant des décisions d'achat éclairées qui favorisent de plus en plus le lait d'amande pour ses bienfaits sur la santé.

Durée de conservation prolongée et facilité de stockage par rapport aux produits laitiers conventionnels

Les formulations de lait d'amande à longue conservation prolongent la durée de stockage à 12 à 18 mois sans réfrigération, contre 5 à 7 jours pour le lait frais, ce qui crée des avantages de distribution dans les marchés émergents disposant d'une infrastructure de chaîne du froid limitée. Cette stabilité de stockage réduit les risques d'inventaire pour les détaillants et permet une pénétration dans les marchés ruraux où l'accès à la réfrigération reste inconsistant. Le Programme des Nations Unies pour l'environnement identifie les lacunes de la chaîne du froid comme un obstacle critique à la distribution des produits laitiers dans les économies en développement, où 40 à 50 % des produits laitiers se détériorent avant d'atteindre les consommateurs. Les innovations de Tetra Pak en matière d'emballage aseptique prolongent davantage la durée de conservation tout en préservant l'intégrité nutritionnelle, permettant une distribution mondiale sans dégradation de la qualité. La stabilité thermique réduit les coûts de transport et permet les achats en gros par les consommateurs, en particulier sur les marchés où la fréquence des achats est contrainte par la distance ou des facteurs économiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Problèmes d'acceptation du goût et de la texture dans certains segments de consommateurs | -1.3% | Mondial, particulièrement dans les cultures à forte consommation de produits laitiers traditionnels | Moyen terme (2-4 ans) |

| Préoccupations liées aux allergènes — les amandes sont des fruits à coque, limitant le marché pour certains | -0.8% | Mondial, marchés réglementés avec exigences d'étiquetage des allergènes | Long terme (≥ 4 ans) |

| Pénétration limitée dans les cultures à fortes habitudes de consommation de produits laitiers | -0.7% | Asie du Sud, Moyen-Orient, certaines parties de l'Europe et de l'Amérique latine | Long terme (≥ 4 ans) |

| Défis de transport et de stockage dans les marchés émergents | -0.5% | Afrique subsaharienne, Amérique latine rurale, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'acceptation du goût et de la texture dans certains segments de consommateurs

Les différences de goût et de texture entre le lait d'amande et le lait de vache continuent de poser des défis significatifs à l'adoption par les consommateurs. La consistance plus liquide du lait d'amande et ses caractéristiques aromatiques distinctives s'écartent du profil gustatif neutre et de la texture crémeuse du lait de vache, auxquels les consommateurs se sont habitués dans leurs routines quotidiennes, particulièrement lors de l'utilisation du lait dans les céréales, le café et diverses applications culinaires. Les études consommateurs démontrent systématiquement que le goût et la texture restent les principaux facteurs influençant les décisions d'achat pour les alternatives végétales au lait. La différence substantielle de teneur en protéines entre le lait d'amande et le lait de vache traditionnel affecte à la fois les bienfaits nutritionnels et les performances culinaires du produit. Bien que les fabricants mettent en œuvre diverses solutions, notamment des stabilisants, des émulsifiants et une fortification en protéines pour améliorer ces attributs, de telles améliorations entraînent des coûts de production plus élevés et peuvent introduire des variations de saveur inattendues dans le produit final.

Préoccupations liées aux allergènes — les amandes sont des fruits à coque, limitant le marché pour certains

Les allergies aux fruits à coque touchent environ 0,5 à 1,0 % de la population mondiale, rendant la consommation de lait d'amande dangereuse pour les personnes concernées et obligeant leurs foyers à maintenir des environnements sans fruits à coque. Les réglementations en matière de sécurité alimentaire obligent les fabricants à mettre en œuvre des protocoles clairs d'étiquetage des allergènes, plusieurs régions imposant des avertissements bien visibles « Contient des fruits à coque » sur les emballages, ce qui conduit souvent les consommateurs potentiels à éviter ces produits en raison des risques sanitaires perçus. Les installations de fabrication font face à des défis opérationnels importants lors du traitement de plusieurs allergènes, car les risques de contamination croisée n'affectent pas seulement la sécurité des consommateurs, mais limitent également la flexibilité de production et augmentent les coûts opérationnels [3]Source : Administration américaine des denrées alimentaires et des médicaments (U.S. Food & Drug Administration), « Loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs », fda.gov. La mise en œuvre généralisée de politiques sans fruits à coque dans les écoles et les établissements de garde d'enfants a effectivement éliminé ces marchés institutionnels, tout en réduisant simultanément l'exposition des produits auprès des jeunes consommateurs qui pourraient autrement développer des préférences pour les alternatives végétales au lait. Ces restrictions motivées par la sécurité ont créé des obstacles substantiels à l'expansion du marché, en particulier dans les segments axés sur les populations vulnérables et les environnements institutionnels où l'atténuation des risques est une préoccupation primordiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes sucrées stimulent la croissance future

Le lait d'amande non sucré détient une position dominante avec une part de marché de 62,74 % en 2025. Cette présence substantielle sur le marché reflète le nombre croissant de consommateurs soucieux de leur santé qui recherchent activement des produits sans sucres ajoutés pour soutenir leurs exigences alimentaires et leurs objectifs de gestion du poids. La sensibilisation croissante des consommateurs aux implications sanitaires des sucres ajoutés a positionné le lait d'amande non sucré comme un choix privilégié sur le marché des boissons à base de plantes.

Le segment du lait d'amande sucré démontre un fort potentiel de croissance, avec des projections indiquant un CAGR de 13,62 % jusqu'en 2031. Cette trajectoire de croissance est principalement attribuée aux fabricants qui investissent dans la recherche et le développement pour créer des profils aromatiques sophistiqués qui reproduisent fidèlement la douceur naturelle du lait de vache traditionnel. L'évolution du marché signale une transition des primo-adoptants, qui se concentraient principalement sur les bienfaits pour la santé, vers les consommateurs grand public qui exigent des produits équilibrant valeur nutritive et caractéristiques gustatives attrayantes.

Par type d'emballage : l'innovation du verre s'impose dans le segment premium

L'emballage carton domine le marché avec une part substantielle de 64,10 % en 2025. Cette présence significative sur le marché découle de ses avantages inhérents en termes de coût, de ses caractéristiques fiables de stabilité à la conservation et de son intégration profonde dans les réseaux existants de la chaîne d'approvisionnement qui facilitent une large distribution sur le marché. Le secteur bénéficie particulièrement de la technologie d'emballage aseptique de Tetra Pak, qui offre aux produits une durée de conservation de 12 mois sans nécessiter de réfrigération, ce qui la rend indispensable pour la distribution mondiale et l'accès aux marchés émergents où l'infrastructure de la chaîne du froid reste sous-développée.

Les bouteilles en verre connaissent une croissance robuste avec un CAGR de 13,21 %, se taillant une place croissante dans les segments de marché premium. Cette trajectoire de croissance est portée par les solides atouts de durabilité du matériau, ses qualités supérieures de préservation du goût et ses caractéristiques de réutilisabilité. Ces attributs trouvent un écho fort auprès des consommateurs soucieux de l'environnement qui manifestent leur volonté d'investir dans des produits conformes à leurs valeurs, malgré les prix plus élevés associés à l'emballage en verre.

Par saveur : la base non aromatisée soutient l'expansion aromatisée

Le lait d'amande non aromatisé maintient sa position dominante avec une part de marché de 66,85 % en 2025, s'imposant comme un produit essentiel dans diverses applications alimentaires. Son profil aromatique neutre le rend particulièrement adapté à la cuisine, aux céréales du petit-déjeuner et aux préparations de café, offrant aux consommateurs la polyvalence dont ils ont besoin dans leurs routines quotidiennes. La forte présence du segment sur le marché reflète le comportement des consommateurs, où le lait d'amande fonctionne principalement comme une alternative aux produits laitiers plutôt qu'une catégorie de boissons distincte. Cette dynamique de marché a créé une base stable, permettant des processus de fabrication efficaces et soutenant la structure globale du marché.

Le segment aromatisé démontre un potentiel de croissance significatif, avec des projections indiquant un CAGR de 12,71 % jusqu'en 2031. Cette croissance est alimentée par une innovation continue des produits qui a réussi à transformer le lait d'amande d'un simple substitut laitier en une catégorie de boissons diversifiée. Les fabricants introduisent des variantes à la vanille, au chocolat et saisonnières, créant des opportunités de différenciation des produits et de stratégies de prix premium. Ces options aromatisées ont réussi à attirer des consommateurs qui pourraient autrement éviter les alternatives à base de plantes, élargissant ainsi la portée du marché. Un exemple notable est la démarche stratégique de Malk Organics dans les formulations de crème à café, qui démontre comment un développement ciblé de produits peut efficacement rivaliser avec les produits traditionnels à base de produits laitiers dans des segments de marché spécialisés.

Par canal de distribution : l'intégration dans la restauration s'accélère

Les canaux hors commerce dominent le marché du lait d'amande avec une part substantielle de 77,90 % en 2025, opérant à travers un vaste réseau de supermarchés, hypermarchés, épiceries de proximité et plateformes de vente au détail en ligne. Le positionnement stratégique des produits à base de lait d'amande dans les rayons réfrigérés des produits laitiers des supermarchés les positionne efficacement comme des alternatives directes au lait traditionnel, tandis que des dispositions d'affichage soigneusement planifiées et des stratégies de prix compétitifs encouragent les premiers achats. L'expansion du commerce en ligne a transformé les habitudes d'achat en introduisant des modèles basés sur l'abonnement et des options d'achat en gros, qui non seulement stimulent la consommation régulière mais renforcent également la fidélité des clients. Ces plateformes numériques servent de précieux centres d'information, éduquant les consommateurs sur les avantages nutritionnels et la durabilité environnementale des produits à base de lait d'amande.

Les canaux sur place connaissent une croissance remarquable avec un CAGR de 13,75 %, principalement portés par une intégration accrue au sein du secteur de la restauration. Ce canal crée de précieuses opportunités pour les consommateurs de découvrir les produits à base de lait d'amande dans des contextes sociaux, contribuant à leur acceptation dans le grand public. Un exemple notable est l'approche stratégique de Califia Farms dans le secteur de la restauration, où ils ont développé des formulations spécialisées pour baristas. Ce développement ciblé de produits démontre comment le canal sur place sert de plateforme cruciale pour construire la notoriété de la marque et élargir la présence sur le marché, en particulier dans le segment concurrentiel des boissons à base de plantes.

Analyse géographique

L'Amérique du Nord maintient sa position de leader du marché, représentant une part substantielle de 34,10 % en 2025. Cette domination découle d'une acceptation bien établie des alternatives à base de plantes par les consommateurs, soutenue par des réseaux de distribution sophistiqués qui garantissent une large disponibilité des produits. La région bénéficie de cadres réglementaires solides qui facilitent l'innovation des produits tout en protégeant les intérêts des consommateurs. Les fabricants nord-américains tirent parti de la maturité de leur marché pour positionner avec succès leurs produits dans les segments premium grâce à des certifications biologiques et à des formulations fonctionnelles avancées, entraînant des marges bénéficiaires plus élevées par rapport aux alternatives conventionnelles. La position dominante de la Californie dans la production d'amandes offre aux fabricants nord-américains des avantages significatifs en matière de chaîne d'approvisionnement, bien que les préoccupations persistantes concernant les conditions de sécheresse et les réglementations de plus en plus strictes sur l'utilisation de l'eau posent des risques potentiels à long terme sur l'approvisionnement. Le cadre réglementaire continue d'évoluer, comme en témoignent les directives proposées par le Canada concernant l'étiquetage des aliments à base de plantes, qui mettent l'accent sur une plus grande transparence et une divulgation nutritionnelle accrue, susceptibles de remodeler les pratiques marketing tout en renforçant la confiance des consommateurs grâce à des exigences standardisées.

La région Asie-Pacifique se distingue comme le marché le plus dynamique, affichant un taux de croissance impressionnant de 13,18 % de CAGR jusqu'en 2031. Cette expansion remarquable est alimentée par une urbanisation rapide, des augmentations substantielles du revenu disponible de la classe moyenne et l'évolution des préférences alimentaires qui créent des opportunités de marché significatives. La Chine émerge comme le principal moteur de croissance dans la région, les consommateurs urbains accordant de plus en plus la priorité à la sécurité alimentaire, à la durabilité environnementale et aux bienfaits pour la santé dans leurs décisions d'achat, malgré des prix plus élevés par rapport aux produits laitiers traditionnels. L'Inde présente un paysage de marché unique, caractérisé par des taux élevés d'intolérance au lactose associés à des liens culturels profondément enracinés avec les produits laitiers, nécessitant des stratégies de marché soigneusement élaborées qui respectent les préférences traditionnelles tout en répondant à des besoins fonctionnels spécifiques. Le potentiel de croissance exceptionnel de la région a attiré des investissements substantiels, les entreprises étendant activement leurs capacités de fabrication et leurs réseaux de distribution pour établir de solides positions sur le marché au cours de cette phase d'adoption cruciale.

L'Europe, l'Amérique du Sud et le Moyen-Orient et Afrique représentent des opportunités de marché diversifiées, chacune nécessitant des approches soigneusement adaptées au développement du marché. Les marchés européens manifestent une forte conscience environnementale qui s'aligne bien avec les messages axés sur la durabilité, bien que les traditions laitières profondément ancrées nécessitent une approche graduelle du développement du marché plutôt qu'une substitution rapide des produits. Les marchés sud-américains, en particulier dans les centres urbains, montrent une réceptivité croissante aux alternatives à base de plantes, portée par la hausse des revenus disponibles et une sensibilisation croissante aux tendances alimentaires mondiales. Cependant, la pénétration du marché dans les zones rurales reste entravée par les limitations de distribution et les coûts d'importation plus élevés, créant une fracture distincte entre marchés urbains et ruraux qui nécessite une considération stratégique pour une expansion efficace du marché.

Paysage concurrentiel

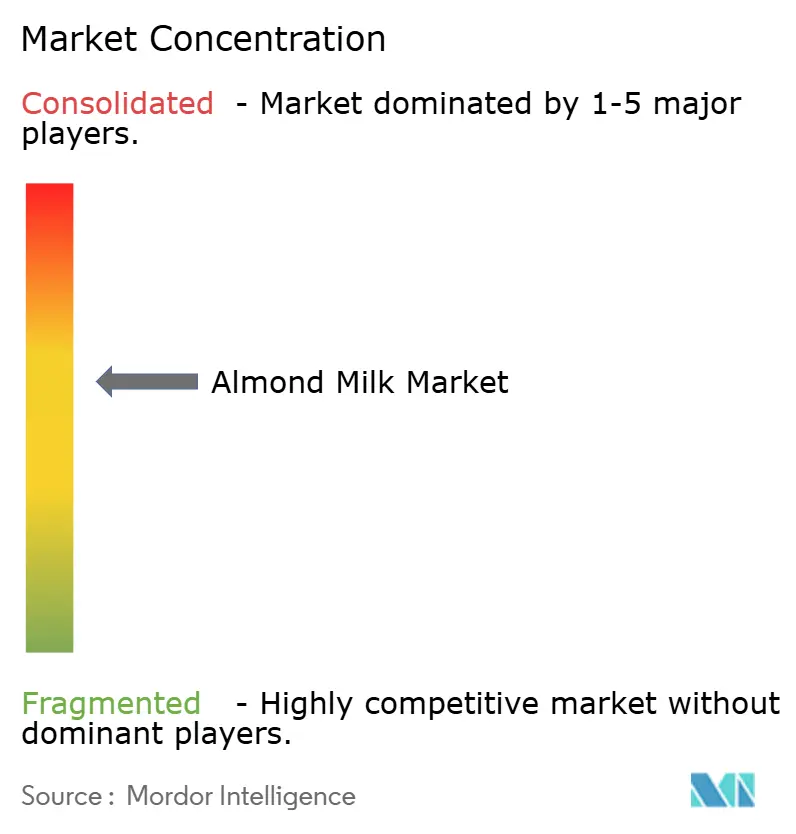

Le marché du lait d'amande maintient une concentration modérée, où les entreprises établies bénéficient d'avantages d'échelle tandis que les marques spécialisées se taillent des niches grâce à des produits premium, des certifications biologiques et des formulations fonctionnelles. Les acteurs majeurs comme Danone utilisent leur large gamme de produits et leurs solides canaux de distribution pour servir les consommateurs grand public, générant 6,785 milliards EUR de leur division Produits Laitiers Essentiels et à Base de Plantes au premier semestre 2024, tout en gérant des défis tels qu'un rappel de produit Silk qui a affecté leurs opérations de chaîne d'approvisionnement.

Blue Diamond Growers a bâti une solide position sur le marché grâce à son contrôle de bout en bout, de la culture des amandes à la distribution, permettant des stratégies efficaces de marques distributeurs et de produits de marque. Les nouvelles entreprises se distinguent grâce à des approches innovantes et un positionnement premium, Califia Farms se développant par des acquisitions d'entreprises stratégiques et des partenariats avec des prestataires de restauration pour construire la notoriété auprès des consommateurs. L'investissement de SunOpta de 26 millions USD dans son installation de Modesto témoigne de la confiance dans la croissance future du marché tout en augmentant l'offre disponible sur le marché.

Les entreprises se démarquent en adoptant de nouvelles technologies pour de meilleures formulations de produits, des solutions d'emballage modernes comme les formats à plat, et des méthodes de traitement améliorées qui rehaussent la qualité des produits. Le marché présente des perspectives prometteuses dans les régions en développement, les produits spécialisés pour les baristas et les boissons fonctionnelles qui répondent à des exigences spécifiques de santé et d'alimentation au-delà du simple remplacement des produits laitiers.

Leaders du secteur du lait d'amande

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Glico a lancé Almond Koka, le lait d'amande le plus vendu au Japon, à Singapour, marquant son entrée sur le marché du lait d'amande en Asie du Sud-Est. Cette expansion répond à la demande croissante de boissons nutritives à base de plantes parmi les consommateurs régionaux soucieux de leur santé.

- Juillet 2024 : Califia Farms a élargi son portefeuille de laits à base de plantes en introduisant deux nouvelles variétés, renforçant ainsi davantage sa présence sur le marché du lait d'amande et répondant à la demande croissante des consommateurs pour des alternatives laitières innovantes.

- Février 2024 : Califia Farms a lancé Califia Farms Complete, un lait à base de plantes nutritionnellement comparable au lait de vache, élargissant les options sur le marché du lait d'amande et mettant en évidence les tendances de santé des consommateurs, l'accent sur les protéines et l'innovation dans les boissons à base de plantes pour le commerce de détail aux États-Unis.

Portée du rapport mondial sur le marché du lait d'amande

| Sucré |

| Non sucré |

| Carton |

| Bouteille en plastique |

| Bouteille en verre |

| Autres |

| Aromatisé |

| Non aromatisé |

| Hors commerce | Épiceries de proximité |

| Vente au détail en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Sur place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Sucré | |

| Non sucré | ||

| Par type d'emballage | Carton | |

| Bouteille en plastique | ||

| Bouteille en verre | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par canal de distribution | Hors commerce | Épiceries de proximité |

| Vente au détail en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Sur place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments à base de lait/huiles végétaux en remplacement de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou sans produits laitiers est le segment en croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre sans produits laitiers - Le beurre sans produits laitiers est une alternative végane au beurre à base d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée sans produits laitiers - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée sans produits laitiers est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a fait l'objet d'aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une fine couche de crème qui apparaît sur le lait bouilli. |

| Crème double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre sans produits laitiers / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt sans produits laitiers | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur place | Il s'agit des restaurants, des restaurants à service rapide et des bars. |

| Hors commerce | Il s'agit des supermarchés, des hypermarchés, des canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure affinée et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace mélangée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à base de fruits et d'un produit laitier tel que du lait ou de la crème. |

| Longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à base de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles se nourrissent d'une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement