Taille et Part du Marché des Agrochimiques en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.3 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 2.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

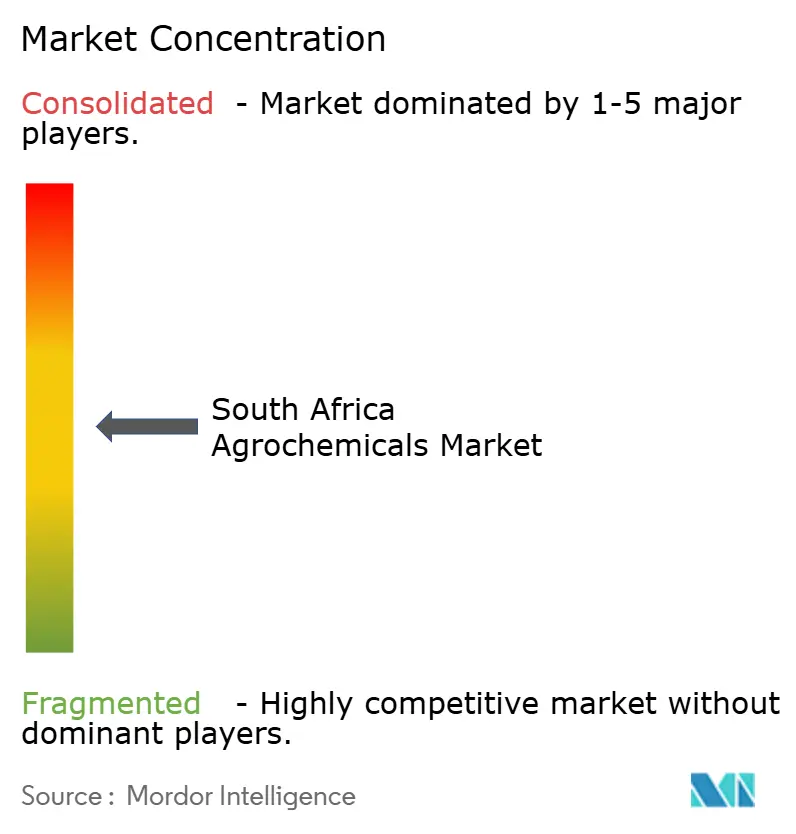

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques en Afrique du Sud par Mordor Intelligence

La taille du marché des agrochimiques en Afrique du Sud devrait croître de 2,3 milliards USD en 2025 à 2,39 milliards USD en 2026 et devrait atteindre 2,88 milliards USD d'ici 2031 à un CAGR de 3,8% sur la période 2026-2031. La croissance du marché est portée par les subventions aux engrais, la modernisation des exploitations commerciales et l'adoption accrue des technologies d'agriculture de précision, malgré des coûts élevés des matières premières. Le Plan Directeur pour l'Agriculture et l'Agro-industrie du gouvernement encourage l'investissement privé dans les installations à valeur ajoutée et les centres d'innovation.[3]Agroberichten Buitenland, "Le nouveau ministre de l'Agriculture d'Afrique du Sud s'engage à capitaliser sur les succès," agroberichtenbuitenland.nl Les entreprises établissent des installations locales de mélange et de formulation pour renforcer les chaînes d'approvisionnement et réduire l'exposition aux fluctuations monétaires sur les intrants importés. La consolidation du secteur, comme l'acquisition d'Oro Agri par Omnia, reflète une évolution vers des produits respectueux de l'environnement, aidant les fournisseurs à satisfaire des réglementations plus strictes sur les résidus et les normes d'exportation.

Principaux Enseignements du Rapport

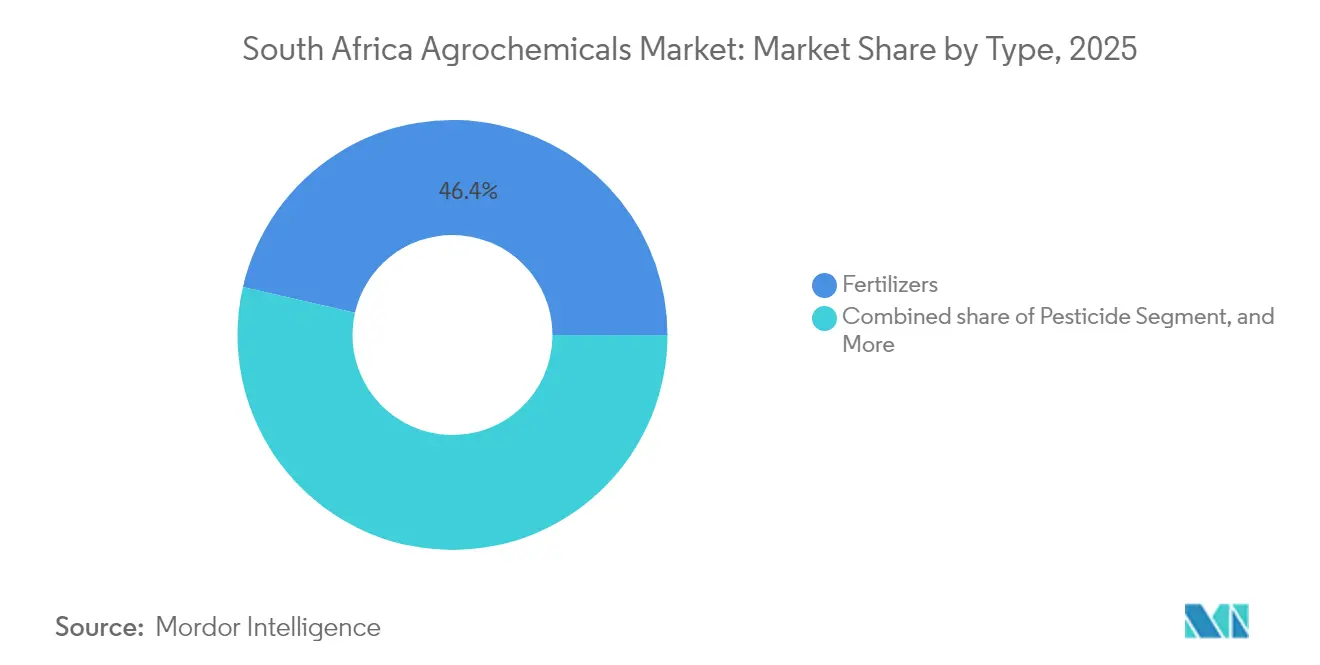

- Par type, les engrais ont représenté 46,42% de la part du marché des agrochimiques en Afrique du Sud en 2025, tandis que les adjuvants progressent le plus rapidement avec un CAGR de 6,1% jusqu'en 2031.

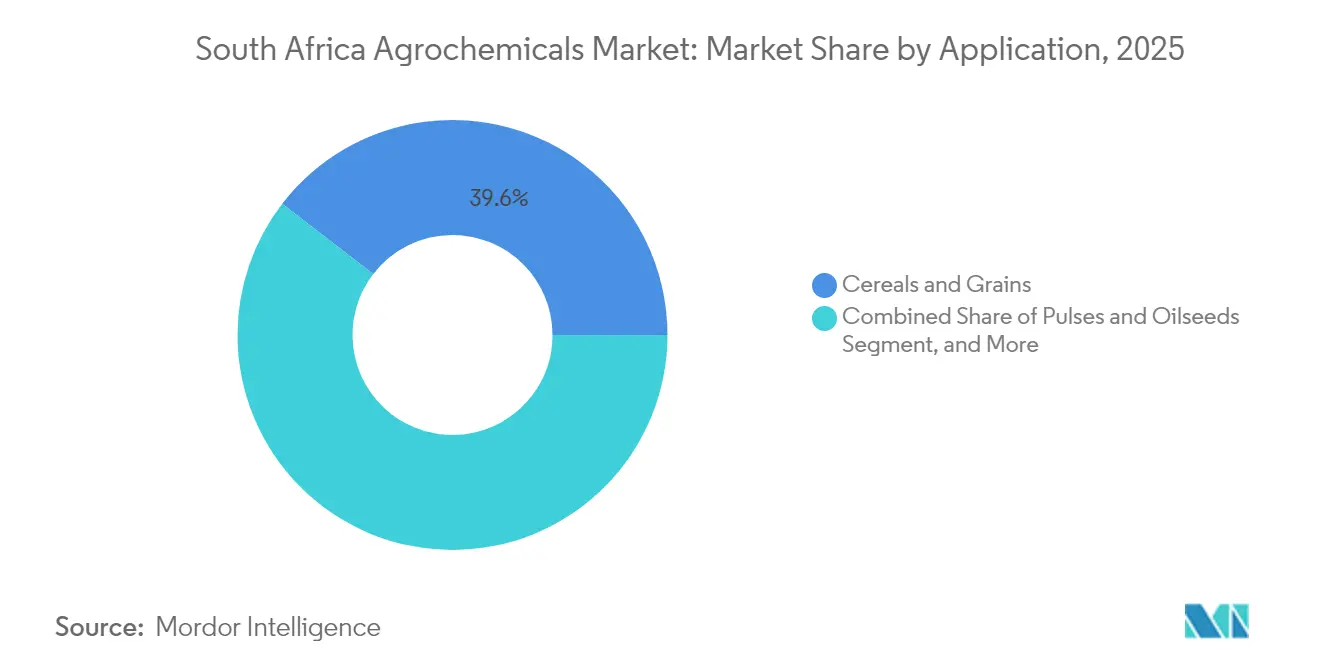

- Par application, les céréales et grains ont détenu 39,55% de la part du chiffre d'affaires de la taille du marché des agrochimiques en Afrique du Sud en 2025, et les fruits et légumes devraient croître à un CAGR de 5,45% jusqu'en 2031.

- Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE et Omnia Group Limited ont collectivement contrôlé près de la moitié de la part du marché des agrochimiques en Afrique du Sud en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Agrochimiques en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions Gouvernementales à l'Achat d'Engrais | +1.2% | National, axé sur les petits agriculteurs | Moyen terme (2 à 4 ans) |

| Expansion des Technologies d'Engrais à Libération Contrôlée | +0.8% | Exploitations commerciales du Cap-Occidental et du KwaZulu-Natal | Long terme (≥ 4 ans) |

| Expansion des Exploitations Agricoles Commerciales | +1.0% | État libre, Mpumalanga, Limpopo | Moyen terme (2 à 4 ans) |

| Pression Croissante des Maladies des Cultures due à la Variabilité Climatique | +0.9% | National, petits agriculteurs du Cap-Oriental | Court terme (≤ 2 ans) |

| Adoption Croissante de la Pulvérisation de Précision par Drone | +0.6% | Exploitations commerciales du Cap-Occidental et du Cap-du-Nord | Long terme (≥ 4 ans) |

| Utilisation Croissante des Régulateurs de Croissance des Plantes pour Maximiser la Nouaison et la Maturation Uniforme | +0.4% | Régions fruitières du Cap-Occidental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales à l'Achat d'Engrais

Le programme de subventions aux engrais en Afrique du Sud soutient les petits agriculteurs en réduisant les coûts des intrants et en maintenant une application régulière des nutriments.[1]Gouvernement sud-africain, "Points saillants du Discours sur l'État de la Nation 2022 – Agriculture," gov.za Les remboursements de carburant apportent un soulagement aux producteurs commerciaux, bien que les exigences administratives limitent l'accès pour les petites exploitations. Les efforts de sensibilisation du gouvernement visent à améliorer l'équité dans la distribution des subventions au sein des communautés rurales. La supervision réglementaire dans le cadre de la législation agricole maintient la qualité des produits et prévient la circulation d'engrais contrefaits. Bien que les taux de conversion des bons de subvention varient selon les provinces, ces programmes contribuent à la sécurité alimentaire et aux moyens de subsistance ruraux. Les services de vulgarisation restent essentiels pour que les agriculteurs puissent accéder à ces avantages et les utiliser.

Expansion des Technologies d'Engrais à Libération Contrôlée

Les agriculteurs adoptent des engrais à libération contrôlée pour adapter la disponibilité des nutriments aux besoins des cultures, réduisant ainsi l'impact environnemental et améliorant l'efficacité de l'eau. Les réseaux de distribution dans les principaux pôles agricoles facilitent l'accès à ces formulations, notamment dans les régions productrices de céréales. Des essais dans des systèmes d'agriculture régénérative démontrent des rendements améliorés avec une réduction des intrants synthétiques. Les exploitations fruitières orientées vers l'exportation utilisent de plus en plus ces technologies pour obtenir une maturation uniforme et une qualité visuelle répondant aux exigences des marchés internationaux. Les produits à libération contrôlée réduisent la fréquence d'application des engrais, diminuant les coûts de main-d'œuvre et de carburant, tout en soutenant une agriculture intelligente face au climat et la conservation des sols.

Expansion des Exploitations Agricoles Commerciales

La mécanisation et les outils d'agriculture numérique augmentent les superficies cultivées et la productivité dans les provinces clés. Les petits agriculteurs réalisent des gains d'efficacité en matière de main-d'œuvre, leur permettant de consacrer plus de temps à la surveillance de précision et à la gestion des cultures. Les plateformes financières offrant des services intégrés, notamment l'analyse climatique et le financement des intrants, aident les agriculteurs à gérer les risques liés à la sécheresse et à l'énergie. Malgré l'adoption croissante des technologies, les coûts des équipements et les pénuries de main-d'œuvre qualifiée persistent, créant des opportunités pour les programmes de location et de formation. Les partenariats entre agro-industries et coopératives contribuent à réduire les écarts technologiques, tandis que les améliorations des infrastructures rurales soutiennent une croissance continue.

Pression Croissante des Maladies des Cultures due à la Variabilité Climatique

La variabilité climatique accroît la pression des ravageurs et des maladies dans les exploitations agricoles sud-africaines. Des conditions plus chaudes élargissent la distribution des espèces envahissantes, notamment les pucerons et la chenille légionnaire d'automne, augmentant l'utilisation de pesticides dans la culture du maïs. Bien que des saisons plus chaudes puissent accroître la production céréalière, elles élèvent les coûts des intrants, notamment pour la protection des cultures. Une gestion équilibrée des nutriments reste essentielle pour la stabilité des rendements en conditions de sécheresse. Les petits agriculteurs font face à des défis plus importants en raison d'un accès limité à l'assurance récolte et aux services de surveillance. Les approches de lutte intégrée contre les ravageurs contribuent à réduire la dépendance aux produits chimiques, tandis que les institutions de recherche et les réseaux d'agriculteurs diffusent des données d'alerte précoce et des stratégies d'adaptation.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -1.1% | National, provinces à forte exposition aux importations | Court terme (≤ 2 ans) |

| Réglementations Plus Strictes sur les LMR pour les Produits Synthétiques | -0.7% | Zone fruitière du Cap-Occidental orientée vers l'exportation | Moyen terme (2 à 4 ans) |

| Évolution vers une Agriculture Régénérative à Faibles Intrants | -0.6% | Corridors de Durban et du Cap | Court terme (≤ 2 ans) |

| Restrictions à l'Exportation sur les Ingrédients Clés des Engrais | -0.5% | Petits agriculteurs du Cap-Oriental et du KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

La volatilité des prix des engrais affecte le secteur agricole en augmentant les besoins en fonds de roulement et en compliquant la planification des intrants. Les producteurs à grande échelle gèrent ces défis grâce à des achats anticipés et à des initiatives de mélange local. Les petits agriculteurs réagissent souvent en réduisant les doses d'application ou en utilisant des intrants de moindre qualité, ce qui réduit les rendements des cultures et la fertilité des sols. Les perturbations des chaînes d'approvisionnement mondiales, les conflits géopolitiques et les restrictions à l'exportation intensifient ces défis. Les fluctuations monétaires et les coûts énergétiques accroissent l'imprévisibilité des prix des intrants, pouvant entraîner des retards dans les décisions de plantation et une réduction des investissements dans les technologies d'amélioration de la productivité.

Réglementations Plus Strictes sur les LMR pour les Produits Synthétiques

La mise en œuvre de réglementations strictes sur les limites maximales de résidus (LMR) affecte les pratiques de protection des cultures dans l'ensemble du secteur. Les exportateurs et les transformateurs doivent modifier leurs programmes de pulvérisation et leurs formulations de produits pour répondre à ces normes renforcées, ce qui augmente les coûts opérationnels. Les exigences en matière d'étiquetage des produits et de documentation sur la sécurité créent des défis opérationnels, notamment pour les distributeurs à petite échelle. Les réglementations nécessitent une coordination accrue entre les fabricants, les détaillants et les organismes de conformité. Le non-respect des nouvelles normes risque de compromettre l'accès aux marchés, en particulier pour les producteurs orientés vers l'exportation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Mènent la Transformation du Marché

Les engrais dominent la part du marché des agrochimiques en Afrique du Sud, représentant 46,42% de la part totale en 2025, principalement en raison de la culture intensive de la canne à sucre. La croissance du segment est soutenue par des formulations à libération contrôlée qui améliorent l'efficacité des nutriments dans des conditions de rareté de l'eau. La volatilité des prix de l'azote influence les décisions des agriculteurs sur le calendrier et les doses d'application, tandis que les subventions gouvernementales aident les petits agriculteurs à gérer les variations de coûts. Le segment des engrais phosphatés fait face à des contraintes d'approvisionnement dues aux limitations à l'exportation, tandis que la potasse reste stable mais est soumise à des risques de transport. Les fabricants d'engrais intègrent des micronutriments dans des mélanges premium spécialement conçus pour les cultures horticoles orientées vers l'exportation.

Les adjuvants connaissent la croissance la plus rapide sur le marché des agrochimiques en Afrique du Sud, avec un CAGR projeté de 6,1% jusqu'en 2031. L'intégration des technologies améliore l'efficacité d'utilisation des nutriments, soutenant les pratiques d'agriculture régénérative. Les grandes exploitations commerciales utilisent des systèmes numériques de surveillance des sols et des épandeurs à débit variable pour réduire les chevauchements d'application et optimiser l'utilisation des intrants. Les petits agriculteurs accèdent aux services d'épandage d'engrais par le biais de coopératives, maintenant une demande constante en engrais malgré la stabilisation des taux d'application. Les investissements dans les infrastructures des terminaux en vrac intérieurs améliorent la fiabilité de l'approvisionnement et réduisent les coûts de transport, bénéficiant particulièrement aux zones rurales affectées par les fluctuations monétaires.

Par Application : Les Céréales et Grains Tirent les Volumes, les Fruits et Légumes Accélèrent la Croissance

Les céréales et grains constituent le plus grand segment d'application, représentant 39,55% de la taille du marché des agrochimiques en Afrique du Sud en 2025. La production de maïs nécessite des programmes d'engrais équilibrés et des applications stratégiques de pesticides, avec des technologies améliorées permettant des méthodes d'application précises. L'adoption de techniques de travail du sol de conservation et de cultures de couverture maintient la demande en herbicides pour la gestion des résidus de cultures tout en préservant la qualité des sols.

Le segment des fruits et légumes croît à un CAGR de 5,45% jusqu'en 2031, soutenu par des prix à l'exportation élevés qui justifient des investissements plus importants dans les intrants. Les exploitations fruitières du Cap-Occidental dépendent des régulateurs de croissance des plantes et de programmes fongicides spécifiques pour répondre aux exigences des marchés internationaux. La croissance se poursuit avec l'expansion des vignobles et des exploitations de petits fruits, tandis que les systèmes de culture sous serre augmentent l'intensité d'utilisation locale des pesticides. Les agriculteurs maintiennent leur rentabilité grâce à des pratiques de gestion basées sur les données et un positionnement de produits premium, malgré l'augmentation des dépenses en intrants.

Analyse Géographique

Le Cap-Occidental, le KwaZulu-Natal et l'État libre ancrent la demande agrochimique commerciale de l'Afrique du Sud, chacun reflétant des systèmes de culture distincts et des stratégies d'intrants spécifiques. Le Cap-Occidental domine le marché avec la plus grande part, porté par des vergers fruitiers qui dépendent fortement d'intrants de haute qualité et de régulateurs de croissance des plantes. Les protocoles d'exportation définissent des calendriers de pulvérisation précis, et les arboriculteurs se tournent de plus en plus vers des produits spécialisés pour gérer les défis climatiques tels que l'insuffisance du froid hivernal.

Le KwaZulu-Natal associe des domaines de canne à sucre à des zones horticoles, générant une forte demande en engrais et une utilisation croissante des adjuvants, notamment pour les applications aériennes. Le climat subtropical intensifie la pression des maladies fongiques, favorisant l'utilisation généralisée de fongicides systémiques. La proximité du port et des infrastructures ferroviaires de Durban améliore l'accès aux intrants, bien que les risques de congestion incitent les agriculteurs à maintenir des réserves sur l'exploitation pour assurer la continuité des opérations. L'État libre domine la production de maïs et de blé, en se concentrant sur les livraisons d'engrais en vrac et les programmes herbicides qui soutiennent le travail du sol de conservation. Bien que l'adoption de formulations avancées soit plus lente en raison de la sensibilité aux coûts, les essais coopératifs montrent un potentiel d'amélioration de l'efficacité des nutriments. Les courtes saisons de croissance rendent la livraison dans les délais critique, et la logistique régionale continue d'évoluer pour répondre à la demande saisonnière. Les provinces intérieures comme le Limpopo et le Gauteng apportent de la diversité, avec l'expansion de la culture d'agrumes et de macadamia sous irrigation et l'agriculture maraîchère intensive périurbaine façonnant des besoins en intrants localisés.

Paysage réglementaire

En Afrique du Sud, les produits agrochimiques sont principalement réglementés par le Fertilizers, Farm Feeds, Agricultural Remedies and Stock Remedies Act, 1947 (loi n° 36 de 1947), qui couvre l'enregistrement, l'importation, la fabrication, la vente et l'utilisation des produits agricoles. Le Registrar de la loi 36 de 1947, rattaché à la Directorate: Agriculture Inputs Control (DAIC), gère les enregistrements et exige que les entités qui importent, fabriquent ou vendent des produits agricoles soient enregistrées auprès du Registrar et soient soit des citoyens sud-africains, soit des personnes morales disposant d'un siège social enregistré en Afrique du Sud.

Les exigences de conformité se sont durcies à travers des amendements et des mesures de mise en œuvre affectant la disponibilité des produits et le délai de mise sur le marché. Les réglementations restreignent les enregistrements et les renouvellements pour les produits contenant des substances désignées comme préoccupantes après le 1er juin 2024, à moins qu'une dérogation ne soit accordée à la suite d'une évaluation des risques et d'une consultation publique. Cela accroît l'importance des révisions de portefeuille et des substances actives alternatives. À partir du 1er avril 2026, le Department of Agriculture a cessé d'accepter les demandes manuelles d'enregistrement de pesticides, les soumissions passant à un protocole numérique ou actualisé. L'emballage et l'étiquetage doivent également être conformes à la norme SANS 10229, ce qui augmente les exigences documentaires et de conformité pour les titulaires d'enregistrement et les distributeurs.

Paysage Concurrentiel

Le marché des agrochimiques en Afrique du Sud reste modérément fragmenté, les cinq plus grands acteurs détenant près de la moitié de la part en 2024. Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE et Omnia Group Limited contrôlent collectivement cette portion du marché. Ces entreprises maintiennent leurs positions grâce à des portefeuilles diversifiés, des acquisitions stratégiques et de solides réseaux de distribution. Leur présence sur le marché est soutenue par une expertise technique, une notoriété de marque et une intégration avec les systèmes d'exploitation agricole commerciale. Les investissements dans les installations locales de mélange et le soutien agronomique renforcent leur portée auprès des exploitations à grande échelle et des petits agriculteurs.

Les plateformes numériques transforment l'engagement des fournisseurs en simplifiant les processus de commande et en améliorant les services de conseil. Les spécialistes locaux étendent leurs activités pour fournir des intrants à réponse rapide et un soutien agronomique personnalisé. L'analyse des données et les diagnostics à distance optimisent l'utilisation des intrants et minimisent les déchets. L'intégration des outils d'agriculture de précision dans les stratégies de gestion des cultures améliore l'efficacité opérationnelle et renforce les relations avec les fournisseurs. Ces plateformes permettent également la traçabilité et le suivi de la conformité, essentiels pour les producteurs orientés vers l'exportation et les producteurs horticoles à haute valeur ajoutée dans les provinces clés.

La résilience de la chaîne d'approvisionnement est devenue une priorité stratégique, les entreprises investissant dans l'entreposage intérieur, la formulation sur site et la logistique portuaire pour gérer la volatilité du marché. L'environnement réglementaire complexe avantage les entreprises bien capitalisées qui peuvent naviguer efficacement dans les exigences de conformité. Ces facteurs créent des barrières à l'entrée pour les nouveaux acteurs tout en renforçant les positions des entreprises établies. Les entreprises s'adaptent aux conditions climatiques changeantes et aux limitations des infrastructures en modifiant leurs modèles de livraison et leurs offres de services régionaux. Le succès à long terme dépend de l'agilité opérationnelle, de la compréhension réglementaire et de la disponibilité constante des produits tout au long des saisons de croissance.

Leaders du Secteur des Agrochimiques en Afrique du Sud

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Omnia Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les actions réglementaires menées en vertu de la loi 36 de 1947 remodèlent les portefeuilles de produits et créent un espace pour la protection des cultures à faible résidu et d'origine biologique, en particulier dans l'horticulture d'exportation où la conformité aux limites maximales de résidus (LMR) est centrale pour l'accès au marché. Le processus d'interdiction autour du Terbufos illustre l'orientation de la mise en application : un avis d'interdiction a été publié au journal officiel en janvier 2026, à la suite de l'approbation du cabinet en juin 2025, et en mai 2026, le ministre de l'Agriculture, John Steenhuisen, a publié un avis interdisant l'acquisition, la cession, la vente et l'utilisation de produits agricoles contenant du Terbufos. Parallèlement, les Regulations Relating to Agricultural Remedies de 2023 renforcent la pression pour l'élimination progressive des substances préoccupantes, avec des dates limites de renouvellement après le 1er juin 2024, sauf obtention de dérogations.

Des opportunités émergent également dans les modèles de distribution conformes à la réglementation et les services de conseil, car les produits agricoles restreints exigent des contrôles plus stricts sur qui peut les acheter et les appliquer, y compris des exigences d'enregistrement pour les Pest Control Operators (PCO) dans certaines catégories. Le passage aux soumissions numériques d'enregistrement à partir du 1er avril 2026 accroît la demande de capacités réglementaires locales, de gestion de dossiers et de travaux de reformulation permettant de préserver l'efficacité tout en respectant les contraintes de résidus et de danger. L'activité de certaines entreprises nommées dans les solutions biologiques et axées sur les résidus en Afrique du Sud (par exemple, des lancements d'insecticides biologiques destinés aux cultures d'exportation à forte valeur) soutient la voie commerciale des alternatives, aux côtés des produits chimiques conventionnels, là où la gestion de la résistance et les programmes conformes aux étiquettes restent importants.

Développements récents du secteur

- Juin 2026 : Bayer Crop Science South Africa a lancé FLiPPER, un insecticide biologique de contact positionné pour les cultures à forte valeur telles que les agrumes, le raisin de table et les myrtilles. Ce lancement soutient des programmes de pulvérisation conçus autour des exigences de résidus à l'exportation, renforçant l'évolution vers des options de protection des cultures biologiques et à faible résidu en Afrique du Sud.

- Août 2025 : BASF Agricultural Solutions South Africa a lancé Revytek, un fongicide destiné à la gestion des maladies du maïs. Ce lancement a élargi les choix de fongicides pour un segment majeur de cultures de plein champ, où la pression des maladies et la gestion de la résistance déterminent la rotation des produits et les mises à niveau des programmes.

- Août 2024 : BASF Agricultural Solutions South Africa a lancé Revycare contre la tache noire des agrumes, à base de la substance active Revysol. Ce lancement a ajouté une option ciblée pour un système de culture lié à l'exportation, où la conformité aux protocoles des acheteurs et aux limites de résidus influence le choix des produits et le calendrier d'application.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des produits agrochimiques vendus et utilisés en Afrique du Sud pour la production agricole, y compris les engrais, les pesticides, les adjuvants et les régulateurs de croissance des plantes, à travers les principaux groupes de cultures ainsi que les usages en gazon aménagé et ornemental.

Exclusions du périmètre : Nous excluons les équipements agricoles, les systèmes d'irrigation, les semences et les services purement de conseil, car ceux-ci ne représentent pas des revenus de produits agrochimiques.

Aperçu de la segmentation

- Par Type

- Engrais

- Azotés

- Phosphatés

- Potassiques

- Autres Engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres Pesticides

- Adjuvants

- Régulateurs de Croissance des Plantes

- Engrais

- Par Application

- Céréales et Grains

- Oléagineux et Légumineuses

- Fruits et Légumes

- Cultures de Plantation

- Gazon et Plantes Ornementales

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de base de la demande et des prix en Afrique du Sud, puis pour vérifier la cohérence de ce qui a été recueilli lors des entretiens. Nous avons consulté des sources publiques telles que les statistiques agricoles et commerciales du gouvernement sud-africain, les publications douanières et tarifaires relatives aux importations et exportations, ainsi que les publications des régulateurs ou des organismes de normalisation qui encadrent l'utilisation des produits et les enregistrements.

Pour comprendre l'orientation de la demande, nous avons également utilisé des sources telles que les données de la FAO sur les superficies cultivées et les rendements, les indicateurs macroéconomiques de la Banque mondiale, ainsi que des travaux de recherche agricole issus d'universités et de revues à comité de lecture portant sur les ravageurs, la résistance et les pratiques de protection des cultures. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été examinés pour comprendre la couverture des canaux et les évolutions du mix produits. Nous avons utilisé un abonnement payant pour les données financières des entreprises et une base de données commerciales au niveau des expéditions de manière sélective pour recouper l'exposition des fournisseurs et l'intensité des importations. Les sources citées ici sont purement illustratives, et de nombreux autres documents et jeux de données publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté principalement sur la validation de ce qui est acheté en cours de saison et de la façon dont les prix évoluent, en particulier lorsque les taux de change et les coûts des intrants changent. Nous avons interrogé des fabricants, importateurs, distributeurs, grands exploitants agricoles et conseillers agronomiques dans les principales provinces productrices, puis avons utilisé ces éléments pour confirmer la répartition des produits, les taux d'utilisation et des fourchettes de prix réalistes par culture et par substance chimique.

Ces discussions ont également permis de combler les lacunes là où les données publiques ne sont pas suffisamment détaillées, notamment sur la part de la demande satisfaite par les importations par rapport à la formulation locale, et sur l'évolution des marges de canal et des remises d'une année à l'autre.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Segment supérieur : 32 % | Dirigeants (CXO) : 22 % | |

| Segment intermédiaire : 46 % | Responsables fonctionnels/d'unité : 22 % | |

| Acteurs plus petits : 22 % | Managers : 56 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante du pool de demande, en utilisant la superficie cultivée et l'intensité de culture pour les céréales et grains, les oléagineux et légumineuses, les fruits et légumes, les cultures de plantation, ainsi que le gazon et les ornementaux, puis en combinant ces éléments avec l'intensité d'application typique par groupe de produits. Pour garder le modèle opérationnel, nous avons utilisé des indicateurs de marché tels que les hectares plantés par culture, les cycles de pression des ravageurs et des maladies, l'orientation de la demande en éléments nutritifs pour engrais, la dépendance à l'importation pour les substances actives, et les mouvements de prix en cours de saison liés aux fluctuations des taux de change.

Les totaux ont ensuite été corroborés à l'aide de vérifications ascendantes sélectives, notamment un prix échantillonné par litre ou kilogramme multiplié par des volumes estimés via les principaux canaux, ainsi que des vérifications de l'exposition des fournisseurs fondées sur les divulgations financières publiques et les flux commerciaux. Lorsque les volumes directs n'étaient pas clairs, les lacunes ont été traitées en utilisant des fourchettes de taux d'utilisation par culture confirmées lors des entretiens, suivies d'une sélection prudente de la valeur médiane et de vérifications de sensibilité.

Pour les prévisions, une analyse de scénarios a été utilisée car les volumes et les prix sont tous deux affectés par la météo, les coûts des intrants mondiaux et les fluctuations monétaires. Les scénarios ont été rattachés aux perspectives de superficie cultivée et aux évolutions attendues du mix produits (par exemple, un déplacement vers des formulations à plus forte valeur). Les hypothèses ont été revues avec les répondants primaires afin que la trajectoire finale reflète le comportement d'achat sur le terrain.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, tels que les évolutions des superficies cultivées, l'orientation des flux commerciaux et les mouvements de prix de détail observés au cours de la saison. Lorsqu'un chiffre semblait incohérent, la cause était retracée jusqu'à une hypothèse de taux d'utilisation, une donnée de prix de vente moyen (PVM), ou un problème de pondération des cultures, puis corrigée uniquement après nouvelle vérification auprès d'au moins une source supplémentaire.

Avant validation finale, le modèle et le rapport font l'objet d'un examen analytique en plusieurs étapes afin que la logique de calcul, les unités et l'étiquetage des années restent cohérents. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs tels que des mouvements de change marqués, des changements réglementaires ou des évolutions majeures de la disponibilité des importations. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché sud-africain des produits agrochimiques selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits agrochimiques en Afrique du Sud peuvent sembler très divergentes, car le moment de la conversion monétaire, la manière dont les prix de vente moyens sont normalisés sur une saison, et le traitement des importations par rapport à la formulation locale ne sont pas gérés de la même façon par tous les auteurs. Des différences apparaissent également lorsqu'une étude accorde plus de poids uniquement à la protection des cultures, tandis qu'une autre intègre un panier plus large de nutrition des cultures et d'intrants agricoles connexes.

Dans notre approche par actualisation continue, la couche de prix de vente moyen est recalibrée à chaque cycle en utilisant les retours des canaux de l'année en cours et l'évolution des coûts liés au commerce observée, et la fenêtre de taux de change utilisée est maintenue cohérente avec la saison de vente. Ceci est ensuite vérifié par rapport aux signaux de demande par culture et par groupe de produits, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,39 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,29 milliard USD (2024) | Utilise une année de référence antérieure et une fenêtre de tarification plus restreinte, ce qui peut sous-estimer l'évolution du prix de vente moyen liée à l'inflation, et ne reflète peut-être pas pleinement la même couverture d'application entre les engrais, les adjuvants et les régulateurs de croissance. |

| Éditeur sectoriel B | 1,80 milliard USD (2033) | S'appuie sur un point d'année terminale à long terme avec un lissage étendu du TCAC, ce qui peut masquer les chocs de change et de coûts d'intrants à cycle court, et la valeur prospective est sensible à la manière dont l'évolution du mix produits est supposée se produire sur la période. |

Pris ensemble, l'écart provient principalement de choix de calendrier et de périmètre plutôt que d'un seul chiffre juste ou faux. En maintenant explicites le calendrier des taux de change, la normalisation du prix de vente moyen et les vérifications de la demande liées aux cultures, l'estimation reste traçable à des intrants concrets pouvant être retestés lorsque les conditions évoluent.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des agrochimiques en Afrique du Sud en 2026 ?

Le marché s'établit à 2,39 milliards USD en 2026 et progresse vers 2,88 milliards USD d'ici 2031 à un CAGR de 3,8%.

Quel segment représente le chiffre d'affaires le plus élevé ?

Les engrais sont en tête avec 46,42% du total des ventes pour répondre aux besoins intensifs en nutrition de la canne à sucre et des céréales.

Quel type d'intrant connaît la croissance la plus rapide ?

Les adjuvants enregistrent la croissance la plus rapide avec un CAGR de 6,1% grâce à l'intégration de la pulvérisation de précision.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq plus grands fabricants contrôlent 46% des ventes, ce qui indique une fragmentation modérée et une marge pour les nouveaux entrants.

Dernière mise à jour de la page le: