Taille et part du marché australien des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

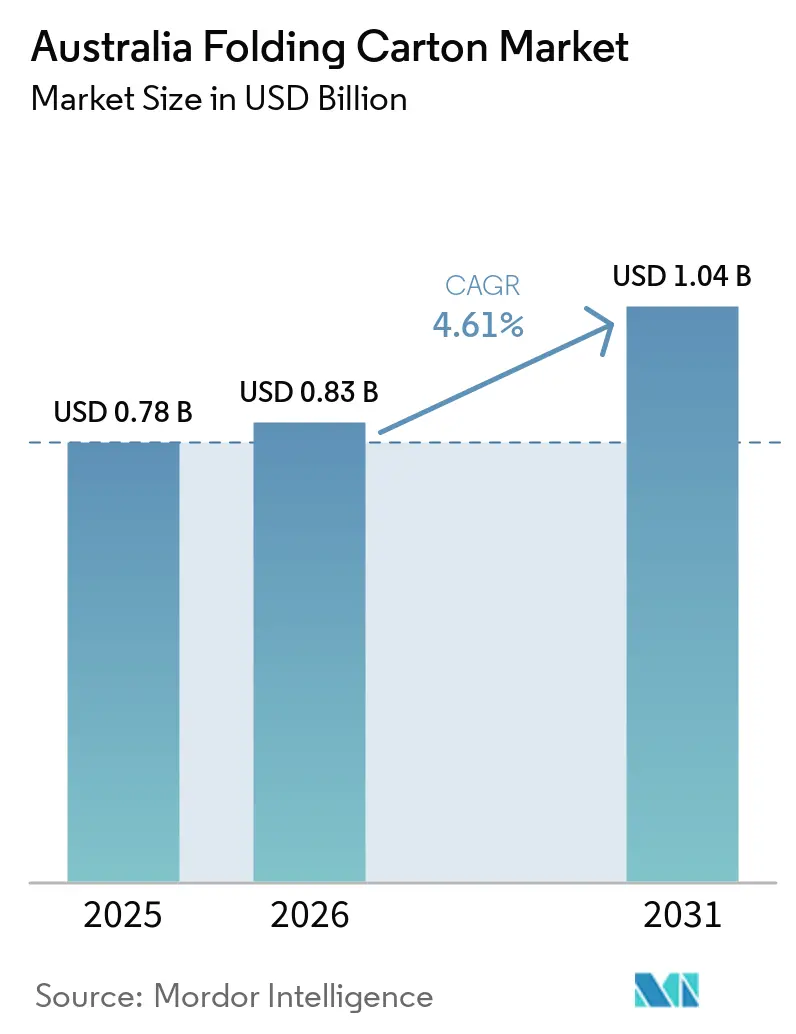

| Taille du marché de l'année de base (2025) | 0.78 Milliards de dollars |

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des boîtes pliantes par Mordor Intelligence

La taille du marché australien des boîtes pliantes devrait passer de 0,78 milliard USD en 2025 à 0,83 milliard USD en 2026, pour atteindre 1,04 milliard USD d'ici 2031, avec un CAGR de 4,61 % sur la période 2026-2031. Une reprise de l'activité de transformation intérieure est en cours, les propriétaires de marques se tournant vers des formats à base de fibres qui satisfont aux exigences en matière de contenu recyclé, tandis que les centres de traitement des commandes du commerce électronique stimulent la demande de designs à verrouillage automatique et prêts pour la vente au détail, permettant une automatisation efficace. Les transformateurs disposant de papeteries intégrées verticalement bénéficient d'un amortisseur de coûts face aux fluctuations des prix des importations, mais les acteurs de plus petite taille restent exposés à la volatilité de la pâte à papier et aux suppléments de fret qui compriment les marges. Les investissements dans l'automatisation, notamment dans les lignes à jet d'encre HP Indigo et Hanway, remodèlent l'économie de production en réduisant les temps de préparation et la dépendance à la main-d'œuvre. La consolidation a réduit le champ à une poignée de concurrents à grande échelle, et l'entrée d'imprimeurs commerciaux tels que IVE Group souligne les enjeux concurrentiels autour des contrats à haute valeur graphique et en petites séries.

Principaux enseignements du rapport

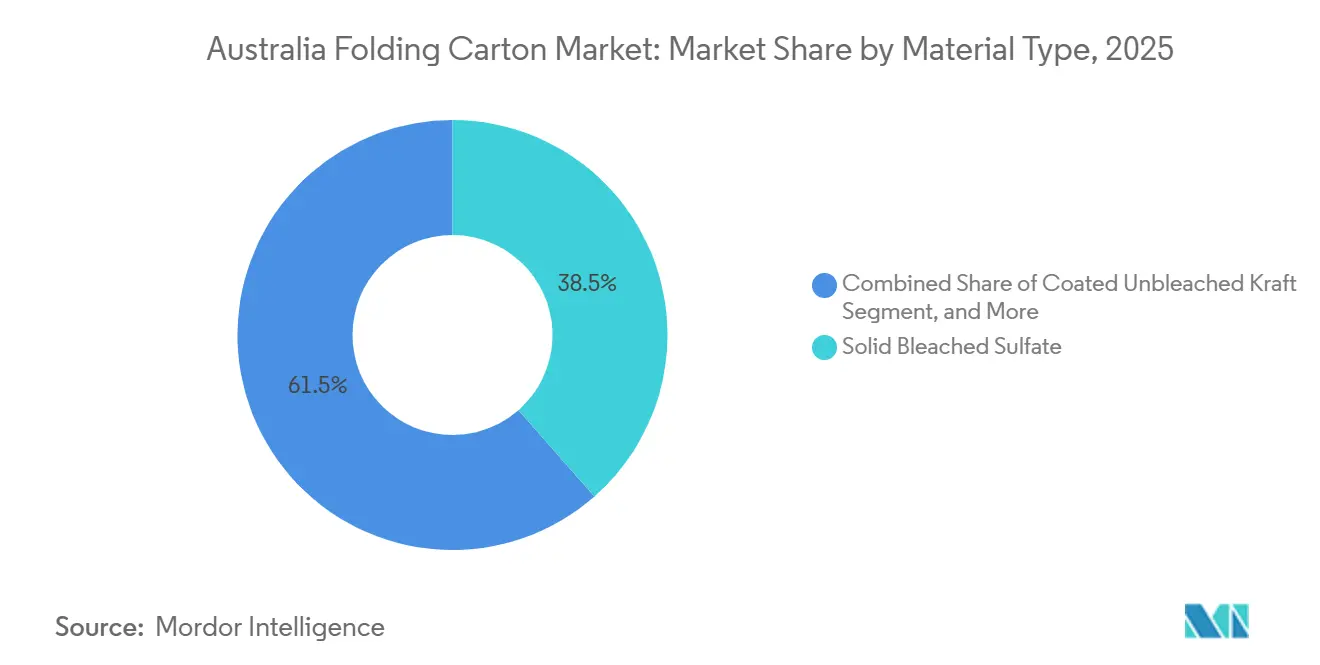

- Par type de matériau, le sulfate blanchi solide a capturé 38,53 % de la part du marché australien des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché australien des boîtes pliantes pour l'impression numérique devrait croître à un CAGR de 6,78 % jusqu'en 2031.

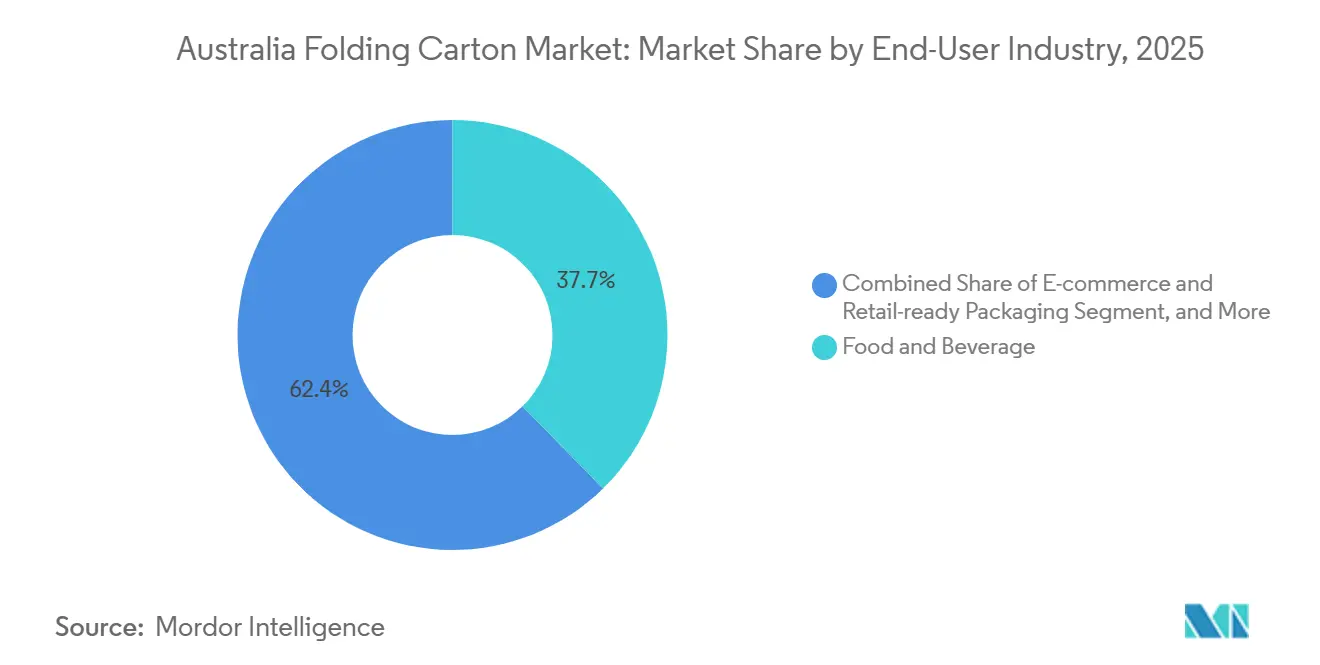

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 37,65 % de la part du marché australien des boîtes pliantes en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.2% | National, concentré en Victoire et en Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Croissance des centres de traitement des commandes du commerce électronique | +0.9% | Régions métropolitaines de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Investissements croissants dans les lignes automatisées de transformation de boîtes pliantes | +0.7% | Pôles de fabrication en Victoria et en Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Expansion des services de livraison de repas prêts à consommer | +0.6% | Bassins des capitales à l'échelle nationale | Court terme (≤ 2 ans) |

| Passage des propriétaires de marques vers des présentoirs en rayon à haute valeur graphique | +0.5% | Circuits de distribution nationaux | Moyen terme (2-4 ans) |

| Objectifs d'approvisionnement public en contenu recyclé | +0.4% | Contrats fédéraux et étatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

La politique fédérale et étatique exige désormais un minimum de 60 % de contenu recyclé post-consommateur dans le papier et le carton d'ici 2030, ce qui pousse les marques à spécifier des cartons certifiés FSC ou à base de fibres recyclées pour les références alimentaires, de boissons et de soins personnels. Les données nationales sur les tonnages montrent que la récupération du carton est en deçà des niveaux cibles, positionnant le marché australien des boîtes pliantes comme un levier essentiel pour les gains en matière d'économie circulaire. Des transformateurs tels que Visy et Opal promeuvent des liners recyclés d'origine interne pour rassurer les propriétaires de marques sur la continuité de l'approvisionnement. Des lancements de produits comme Visycell, un liner d'isolation recyclable en bordure de trottoir, illustrent comment les innovations à base de fibres supplantent les mousses EPS dans les chaînes sensibles à la température.[1]Visy, "Visy Opens Australia's Most Advanced Corrugate Box Factory," visy.com.au Les audits de conformité liés à la norme ISO 14001 sont devenus courants dans les tableaux de bord d'approvisionnement des détaillants, intégrant les indicateurs environnementaux dans l'attribution des contrats.

Croissance des centres de traitement des commandes du commerce électronique

La refonte de la chaîne d'approvisionnement vers la distribution directe aux consommateurs accroît la demande de boîtes à verrouillage automatique adaptées aux lignes d'érection automatisées. L'empreinte post-acquisition du groupe Abbe dans l'extrême nord du Queensland et en Nouvelle-Galles du Sud alimente désormais les nœuds régionaux de traitement des commandes d'épicerie, réduisant les délais et les stocks tampons. Le supersite de 42 000 m² de Kemps Creek du groupe IVE intègre la transformation, la logistique tierce et l'activation de marque, permettant un réapprovisionnement synchronisé des boîtes pliantes avec les systèmes de gestion d'entrepôt. Les systèmes en accordéon réduisent les besoins en palettes jusqu'à 80 %, libérant ainsi de l'espace au sol à coût élevé pour les stocks à rotation rapide. Ces dynamiques élargissent l'écart de service entre les transformateurs dotés du numérique et les usines traditionnelles qui s'appuient sur des lignes d'emballage manuelles.

Investissements croissants dans les lignes automatisées de transformation de boîtes pliantes

Les presses numériques telles que la HP Indigo 35K et la Hanway HighJet 2500 permettent des tirages économiques de 5 000 unités ou moins et des capacités de données variables qui répondent aux exigences de sérialisation pharmaceutique. Pakko fait état de cycles de traitement des commandes comprimés de 10 jours à 8 jours après l'installation d'une imprimante HighJet, tandis que la découpeuse Century et la colleuse CartonFold d'Affinity Print portent le débit à 7 500 feuilles par heure et 500 m min⁻¹, respectivement. Ces programmes d'investissement atténuent les hausses salariales de la Commission du travail équitable en réduisant les heures de découpe et de collage manuelles.

Expansion des services de livraison de repas prêts à consommer

Les marques de kits repas exigent des manchons et des boîtes allant au four conçus pour le contrôle de l'humidité et la protection contre les altérations, poussant les transformateurs à valider les tests de remplissage à chaud, d'empilage et de mouvement de coursier avant la mise en production commerciale. CBS Printing et Platypus Print Packaging proposent désormais des délais de 7 à 10 jours ouvrables pour satisfaire les cycles hebdomadaires de renouvellement des menus. Les composites à plage de température tels que les barquettes CPET de Multisteps Industries (-40 °C à +220 °C) s'associent à des manchons en carton qui doivent maintenir leur structure lors du réchauffage au micro-ondes. Les certifications SQF, HACCP et ISO 22000 distinguent les fournisseurs agréés des imprimeurs commerciaux généraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix d'importation du carton vierge | -0.8% | Transformateurs dépendants des importations à l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre dans les opérations de transformation | -0.6% | Zones de fabrication métropolitaines en Victoria et en Nouvelle-Galles du Sud | Moyen terme (2-4 ans) |

| Concurrence des sachets souples dans les formats de snacks | -0.4% | Clusters de confiserie et de snacks à l'échelle nationale | Moyen terme (2-4 ans) |

| Contraintes de capacité dans les papeteries de carton intérieures | -0.3% | Goulots d'étranglement de l'approvisionnement en grades spéciaux à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix d'importation du carton vierge

Les indices de prix d'IndustryEdge ont enregistré une hausse de 23,5 % en glissement annuel jusqu'en janvier 2023, suivie d'un recul de 7,7 % en mai 2024, soulignant l'exposition des transformateurs engagés dans des accords à prix fixe.[2]IndustryEdge, "Australian Packaging Paper Price Index Up 23.5% Quarter-Ended January," industryedge.com.au Les papeteries intérieures ne peuvent pas encore produire tous les grades spéciaux en contact alimentaire, de sorte que la dépendance au marché au comptant persiste. Le financement fédéral et étatique de 5,3 millions USD pour moderniser le centre de tri de Canning Vale vise à ramener la contamination des fibres à 5 % et à améliorer la qualité de la matière première locale, mais les délais s'étendent au-delà des cycles d'approvisionnement immédiats.

Hausse des coûts de main-d'œuvre dans les opérations de transformation

La convention collective des industries manufacturières et connexes fixe des taux horaires minimaux à 28,12 AUD (18,8 USD) pour les métiers, avec des heures supplémentaires jusqu'à 200 % et des pénalités pour jours fériés à 250 %. Les horaires en continu nécessaires pour la livraison en flux tendu aux supermarchés multiplient ces majorations. Les transformateurs accélèrent donc l'adoption de la robotique sur les lignes de colleuses-plieuses et installent des palettiseurs automatiques qui réduisent les effectifs lors des équipes de nuit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les cartons kraft s'accélèrent dans la restauration

Le sulfate blanchi solide représentait 38,53 % du chiffre d'affaires en 2025, sécurisant les cosmétiques de prestige, les emballages de boissons haute brillance et les références pharmaceutiques réglementées qui exigent luminosité et pureté. La taille du marché australien des boîtes pliantes pour le kraft non blanchi couché devrait connaître la croissance la plus rapide, avec un CAGR de 5,86 % jusqu'en 2031, à mesure que les chaînes de restauration et les étiquettes de repas prêts adoptent des tons brun naturel qui signalent la durabilité sans compromettre la résistance aux graisses. Les mandats des marques pour 60 % de contenu recyclé orientent les marques de confiserie et de céréales de milieu de gamme vers des mélanges de carton pliant qui équilibrent rigidité et fidélité d'impression.

Les quotas croissants de fibres recyclées obligent les transformateurs à certifier que les substrats kraft respectent les limites de migration pour le contact alimentaire direct selon les règles de Food Standards Australia New Zealand. Les producteurs intégrés tels que Visy, qui fabrique un liner 100 % recyclé, bénéficient d'un approvisionnement assuré, tandis que les indépendants doivent sécuriser des allocations auprès de papeteries marchandes, les exposant aux fluctuations de prix. Les audits de traçabilité liés à la chaîne de contrôle FSC et PEFC sont devenus des exigences d'appel d'offres par défaut, excluant les usines non certifiées des appels d'offres à fort volume. La part du marché australien des boîtes pliantes liée aux cartons métallisés spéciaux ou à revêtement barrière reste faible, mais la demande persiste dans les aliments surgelés et les plaquettes thermoformées pharmaceutiques où la résistance à la perforation est obligatoire.

Par technologie d'impression : le numérique élève la barre pour les petites séries

Les presses lithographiques représentaient 44,89 % du chiffre d'affaires du segment en 2025, ancrées par les travaux de boissons et de confiserie en longues séries qui valorisent un contrôle précis des couleurs. Les unités numériques devraient afficher un CAGR de 6,78 %, capturant la prolifération des références et les travaux à données variables tels que la sérialisation pharmaceutique. Le marché australien des boîtes pliantes, désormais lié à la production numérique, bénéficie d'encres à base d'eau qui respectent les règles de contact alimentaire direct. Les lignes flexographiques maintiennent les volumes de séries moyennes, où la découpe en ligne et la collage-pliage compensent le temps perdu lors des changements de travaux, bien que l'écart de qualité avec l'offset se soit réduit grâce aux plaques haute définition.

Les installations HP Indigo 35K permettent aux transformateurs de traiter des cartons de 250 microns avec dorure en ligne et vernis sélectif en un seul passage, éliminant le besoin d'étapes d'embellissement séparées. Des études de cas montrent que les transformateurs augmentent le nombre de travaux par équipe de 80 % après l'intégration de la planification par intelligence artificielle PrintOS. La part du marché australien des boîtes pliantes pour la gravure continue d'éroder car les délais de fabrication des cylindres entrent en conflit avec les cycles de campagne rapides, bien que les emballages de tabac à très fort volume justifient encore l'outillage initial. Les lignes hybrides flexo-jet d'encre émergent pour le codage de sécurité, mais restent une niche.

Par secteur d'utilisation finale : les canaux en ligne dépassent les segments traditionnels

Les applications alimentaires et de boissons représentaient 37,65 % du chiffre d'affaires en 2025, portées par l'expansion des marques de distributeurs des supermarchés et des services de kits repas qui nécessitent des manchons inviolables et des barquettes allant au four. L'emballage pour le commerce électronique et prêt pour la vente au détail connaîtra les gains les plus rapides, avec un CAGR de 6,45 % prévu jusqu'en 2031. La taille du marché australien des boîtes pliantes liée à ces canaux en ligne est soutenue par des centres de traitement des commandes qui récompensent les dimensions de boîtes optimisées pour le prélèvement robotisé. Les transformateurs pharmaceutiques et de soins personnels exploitent les presses numériques pour le codage de lot, l'embossage en braille et les textures premium qui aident les produits à se démarquer dans des rayons encombrés.

Les marques d'électricité et d'électronique spécifient des revêtements antistatiques et des inserts en fibres moulées qui stabilisent les appareils dans les réseaux de colis. Les volumes de tabac sont stables mais très réglementés, tandis que les produits ménagers font face à la substitution par des sachets souples. La part du marché australien des boîtes pliantes liée aux producteurs de fruits et légumes s'améliore, grâce aux barquettes à base de carton pour les petits fruits qui remplacent les barquettes en PET sous les objectifs de réduction du plastique des détaillants.

Analyse géographique

La Victoria et la Nouvelle-Galles du Sud concentrent l'essentiel de la capacité du marché australien des boîtes pliantes, en adéquation avec des populations de consommateurs denses et la proximité de papeteries de carton intégrées. Le couloir sud-est de Melbourne accueille l'usine de Keysborough d'IVE, l'opération de Noble Park d'Abbe et l'installation de Wodonga d'Opal, permettant des liaisons routières en livraison le jour même vers les centres de distribution des supermarchés. La Nouvelle-Galles du Sud abrite le transformateur de 30 000 tonnes de Richmond de Smurfit WestRock et le site de Silverwater d'IVE, tous deux connectés au réseau logistique du Grand Sydney qui dessert le plus grand hub de commerce électronique du pays.

Le Queensland a gagné des parts après qu'Abbe a intégré l'usine Yatala d'Oji et que Visy a ouvert une usine de carton ondulé de 117 millions USD à Hemmant. Ces actifs expédient désormais des boîtes pliantes vers le nord dans les ceintures horticoles de l'extrême nord du Queensland et vers le sud vers les centres de traitement des commandes de Brisbane. La Tasmanie, traditionnellement dépendante de l'approvisionnement continental, bénéficie désormais du hub de Devonport de Visy d'une valeur de 13,4 millions USD, qui réduit les délais pour les producteurs de petits fruits et les transformateurs laitiers.[3]Visy, "Visy Opens New Tasmanian Packaging Hub," visy.com.au

Les systèmes de consigne basés sur les États incitent à des ajustements de conception régionaux, et la mise à niveau de la qualité des fibres en Australie-Occidentale, financée en 2026, devrait ramener la contamination en dessous de 5 %, améliorant l'adéquation de la matière première pour les cartons couchés. Les travaux pharmaceutiques et cosmétiques se concentrent en Victoria, tirant parti d'un vivier de main-d'œuvre spécialisée et de plusieurs co-fabricants certifiés BPF. Les expéditeurs de produits frais et de fruits de mer dominent dans le Queensland et en Tasmanie, valorisant les liners résistants à l'humidité et la rapidité d'exécution plutôt que les finitions de luxe.

Paysage concurrentiel

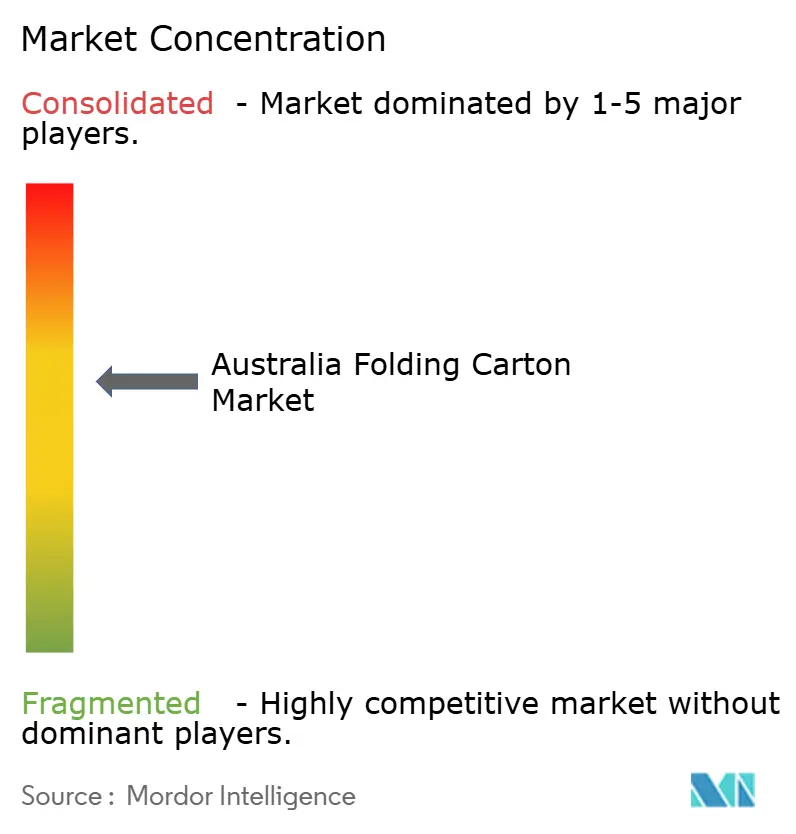

La consolidation a produit un marché australien des boîtes pliantes modérément concentré, les cinq plus grands acteurs contrôlant environ 81 % du chiffre d'affaires du secteur. Visy et Opal, intégrés verticalement, assurent leur autosuffisance en matière première, tandis que l'acquisition par Abbe en novembre 2025 d'Oji Fiber Solutions Australia a porté sa part à environ 16 % des ventes combinées de carton ondulé et de boîtes pliantes.[4]Abbe Group, "Abbe Expands National Capability with Acquisition of Oji's Cardboard Manufacturing Business," abbe.com.au La fusion de Smurfit WestRock en 2026 intègre son usine de Richmond dans un réseau mondial de 34 milliards USD qui dispose d'un pouvoir d'achat à grande échelle pour les encres, les plaques et les systèmes numériques.

IVE Group convertit des relations d'impression commerciale en contrats d'emballage ; son rachat de JacPak pour 23 millions USD, ainsi que le supersite de Kemps Creek, signalent des ambitions d'atteindre 150 millions USD de chiffre d'affaires en boîtes pliantes d'ici 2028. Les indépendants de plus petite taille, tels que Platypus Print Packaging, Pakko, Networkpak et Labelmakers, se différencient par des délais rapides, l'embellissement numérique et la sérialisation pharmaceutique. Les barrières à l'entrée comprennent les normes ISO 9001, HACCP et la chaîne de contrôle FSC, ainsi que les tests d'importation fédéraux pour la migration du contenu recyclé.

Les opportunités de croissance inexploitées résident dans les systèmes en accordéon pour le commerce électronique, les alternatives à base de fibres aux isolants plastiques et les revêtements barrière à base d'eau pour les aliments surgelés. Les transformateurs dotés de capacités de versionnage HP Indigo remportent des points d'appel d'offres sur la prolifération des références, tandis que la robotique sur les lignes de colleuses compense les taux de salaire en double temps. Les partenariats stratégiques avec les agrégateurs de fibres récupérées influenceront de plus en plus la compétitivité des offres à mesure que l'approvisionnement public évolue vers des critères en boucle fermée.

Leaders du secteur australien des boîtes pliantes

Visy Industries Holdings Pty Ltd

Opal Packaging Australia Pty Ltd

Orora Limited

Abbe Corrugated Pty Ltd

Smurfit Westrock plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Les gouvernements australien et d'Australie-Occidentale ont accordé 5,3 millions USD à Re. Group pour moderniser le centre de tri de Canning Vale, visant une contamination des fibres de 5 % d'ici juillet 2026.

- Mars 2026 : IVE Group a mis en service son supersite de 42 000 m² à Kemps Creek, combinant la transformation de boîtes pliantes avec des services de logistique tierce.

- Février 2026 : Visy a inauguré un hub d'emballage de 13,4 millions USD à Devonport, en Tasmanie, renforçant l'approvisionnement des producteurs de petits fruits et des brasseries.

- Février 2026 : Orora a déclaré un chiffre d'affaires semestriel de 757 millions USD, avec des volumes de canettes en hausse de 11,2 %, intensifiant la rivalité entre substrats.

Périmètre du rapport sur le marché australien des boîtes pliantes

Le marché des boîtes pliantes en Australie désigne le secteur qui produit, distribue et utilise des boîtes pliantes, des solutions d'emballage à base de papier largement utilisées dans des secteurs tels que l'alimentation et les boissons, les soins personnels, la santé et autres. L'étude analyse les tendances du marché, les moteurs de croissance, les défis et les opportunités sur le marché australien des boîtes pliantes. Elle examine également le paysage concurrentiel, la dynamique de la chaîne d'approvisionnement et les développements clés influençant le marché au cours de la période de prévision.

Le rapport sur le marché australien des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris ligne blanche et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression en héliogravure et autres technologies d'impression) et secteur d'utilisation finale (alimentation et boissons, santé/produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, produits ménagers et industriels, tabac, commerce électronique et emballage prêt pour la vente au détail et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris ligne blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression en héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Produits ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt pour la vente au détail |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris ligne blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression en héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Produits ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt pour la vente au détail | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché australien des boîtes pliantes et sa croissance projetée ?

Le marché s'établit à 0,78 milliard USD en 2025, devrait atteindre 1,04 milliard USD d'ici 2031, progressant à un CAGR de 4,61 %.

Quel type de matériau domine les ventes de boîtes pliantes australiennes ?

Le sulfate blanchi solide génère actuellement 38,53 % du chiffre d'affaires, ce qui en fait le substrat dominant pour les applications premium.

À quelle vitesse l'impression numérique se développe-t-elle dans la transformation de boîtes pliantes australiennes ?

L'impression numérique devrait se développer à un CAGR de 6,78 % jusqu'en 2031, les transformateurs ciblant les travaux en petites séries et versionnés.

Quel segment d'utilisation finale affiche la croissance de la demande la plus rapide ?

L'emballage pour le commerce électronique et prêt pour la vente au détail devrait croître à un CAGR de 6,45 %, porté par l'expansion de la logistique directe aux consommateurs.

Quelles sont les principales pressions sur les coûts auxquelles font face les transformateurs ?

La volatilité des prix d'importation du carton vierge et la hausse des taux de salaire dans le cadre de la convention collective des industries manufacturières compriment les marges et accélèrent l'automatisation.

Qui sont les principaux acteurs détenant les plus grandes parts ?

Visy, Opal, Abbe Group, Smurfit WestRock et IVE Group contrôlent collectivement un peu plus de 80 % du chiffre d'affaires du secteur, indiquant une concentration modérée.

Dernière mise à jour de la page le: