アトマイズ金属粉末市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.36 十億米ドル |

| 市場規模 (2031) | 4.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアトマイズ金属粉末市場分析

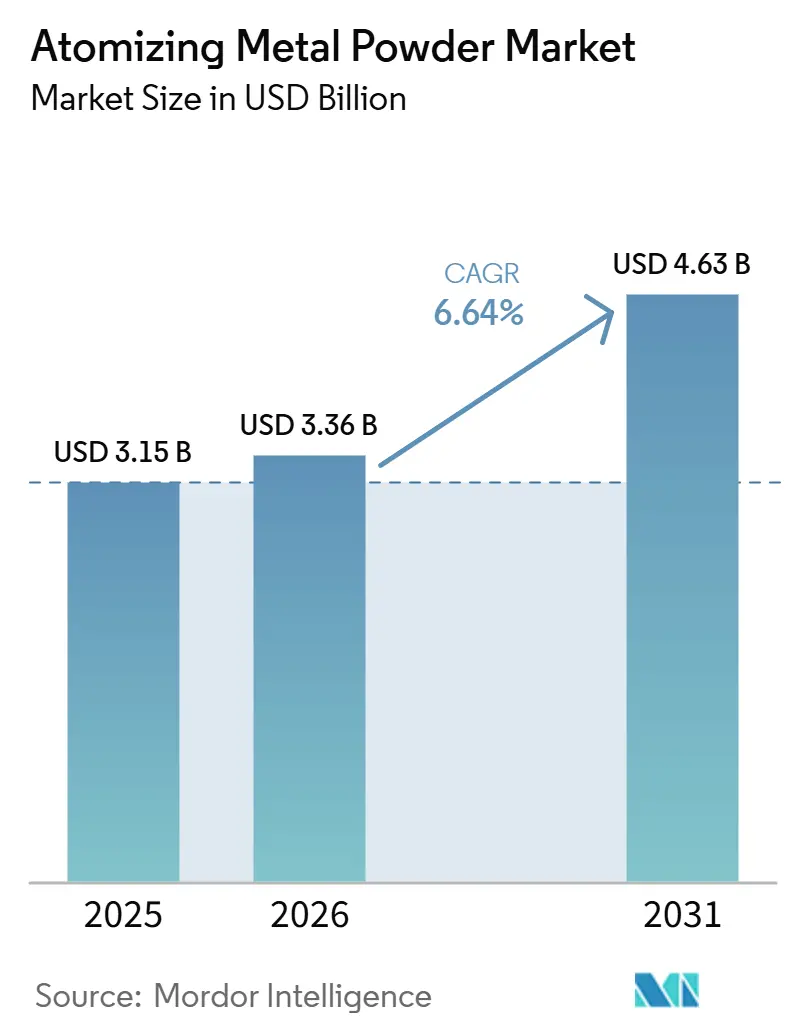

アトマイズ金属粉末市場規模は、2025年の31億5,000万米ドル、2026年の33億6,000万米ドルから、2031年までに46億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.64%を記録すると予測されます。水素対応ガスタービン向けの超低酸素チタンおよびニッケル超合金粉末への安定した需要、電池グレードの球状銅・アルミニウム粉末へのシフト、従来の粉末冶金から精密積層造形フィードストックへの転換が、アトマイズ金属粉末市場を押し上げる主要な原動力となっています。航空宇宙および医療機器メーカーが酸素規格を厳格化する中、プラズマアトマイズが注目を集めており、マイクロスケールのコンテナ型アトマイザーはリードタイムを短縮し、使用現場でのクローズドループリサイクルを可能にしています。国防生産法補助金に支えられた北米のリショアリングプログラムが国内生産能力を拡大している一方、アジア太平洋は中国・韓国・日本の粉末が電池サプライチェーンを支配しており、依然として数量ベースでリードしています。サプライヤーの利益率は、ヘリウム価格の変動と、1トンあたり最大1,500米ドルの検査コストを加算するISO 52907粉末品質監査の厳格化に対して敏感な状況が続いています。

レポートの主要ポイント

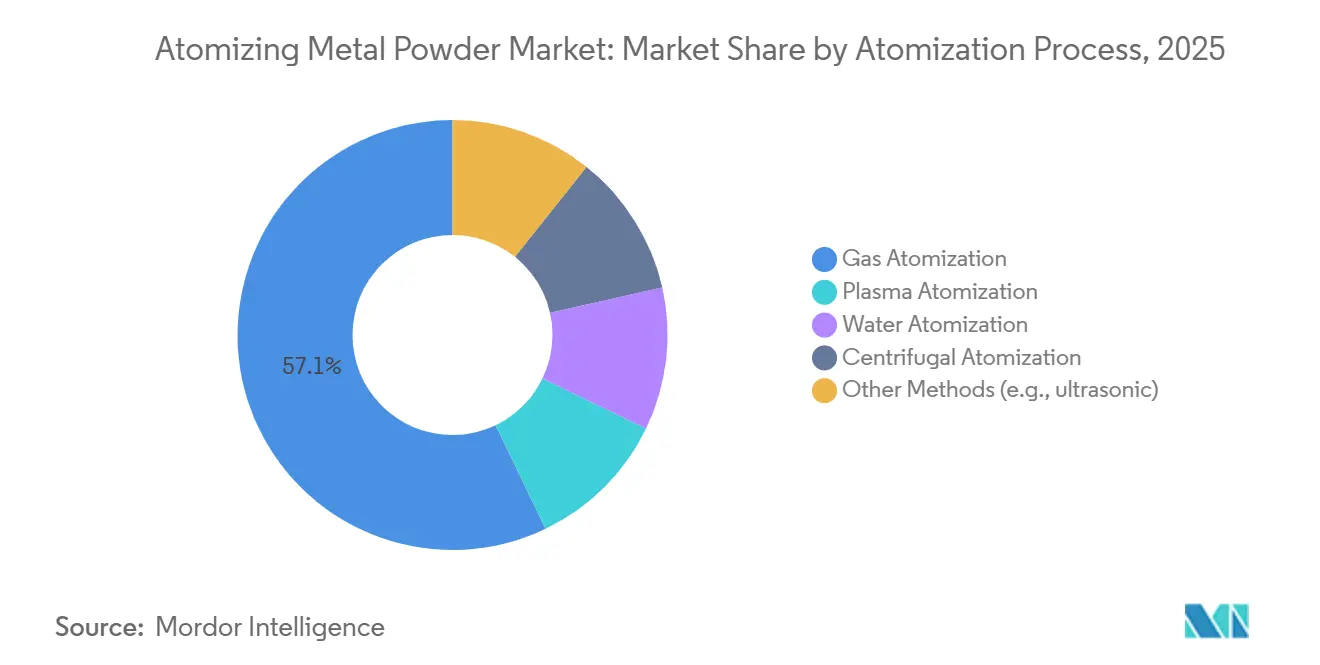

- アトマイズプロセス別では、ガスアトマイズが2025年のアトマイズ金属粉末市場シェアの57.12%を占め、プラズマアトマイズは予測期間(2026年~2031年)にCAGR 6.88%で成長する見込みです。

- 金属タイプ別では、ステンレス鋼粉末が2025年のアトマイズ金属粉末市場規模の30.11%を占め、チタンおよび超合金粉末は2031年に向けてCAGR 7.03%で加速すると予測されます。

- 用途別では、積層造形(AM/3DP)が2025年に40.44%の売上シェアでリードし、2026年~2031年にかけて最高のCAGR 6.43%を記録すると予想されます。

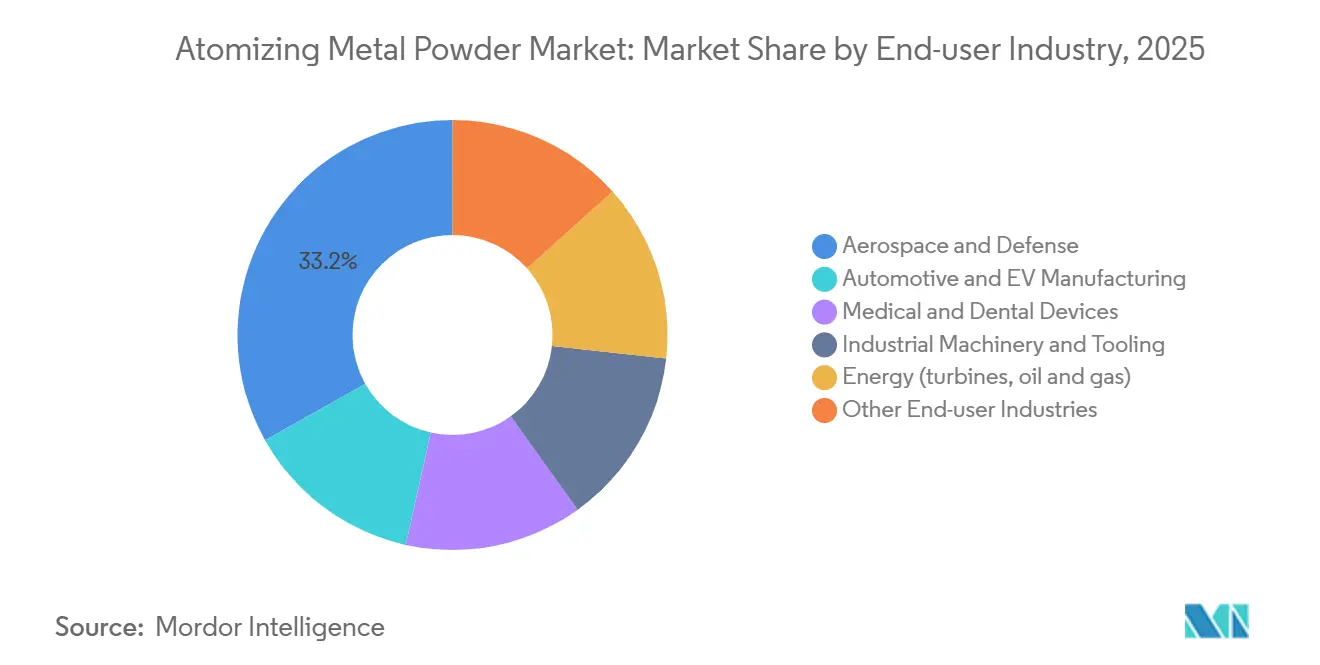

- エンドユーザー産業別では、航空宇宙・防衛が2025年のアトマイズ金属粉末市場規模の33.15%を占め、自動車およびEV製造は予測期間(2026年~2031年)にCAGR 6.94%で成長する見込みです。

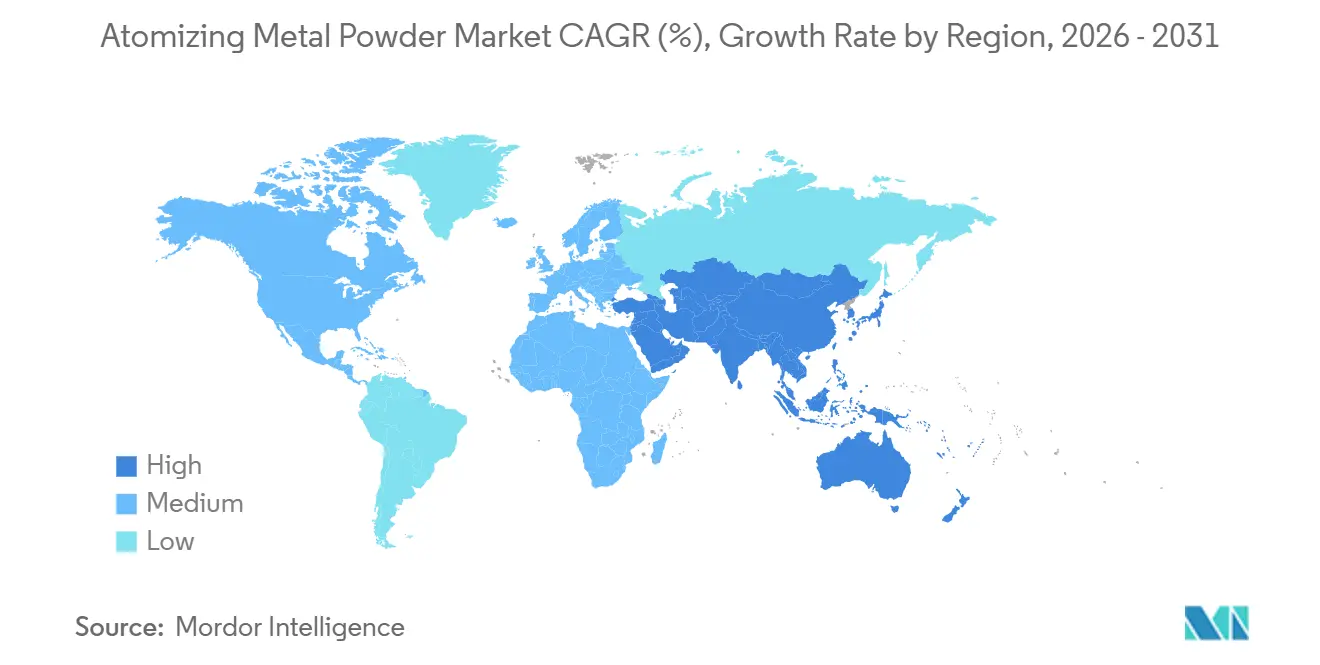

- 地域別では、アジア太平洋が2025年のアトマイズ金属粉末市場シェアの39.56%を占め、2031年に向けてCAGR 7.12%で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアトマイズ金属粉末市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙およびEV向け高性能PM部品への需要拡大 | +1.8% | 北米およびアジア太平洋 | 中期(2~4年) |

| 先進チタン・ニッケル・HEA粉末への急増する需要 | +1.5% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| オンデマンド供給のための分散型マイクロアトマイズ | +0.9% | 北米および欧州 | 短期(2年以内) |

| 水素タービンおよびエネルギーシステム向け超低酸素粉末 | +1.2% | 欧州および北米 | 中期(2~4年) |

| 次世代セル向け電池グレード球状銅・アルミニウム粉末 | +1.3% | アジア太平洋中心、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙およびEV向け高性能PM部品への需要拡大

民間機体メーカーはGE9Xターボファンエンジンに300点以上の積層造形部品を採用し、エンジン重量を削減して燃料消費を10%低減しています[1]General Electric、「GE9X商用エンジン」、ge.com。米国のガスタービンメーカーは水素混合率75%までの検証を進めており、酸素含有量300 ppm以下に認定されたニッケル基超合金粉末の消費量が増加しています。電気自動車プラットフォームでは、キロワット時あたりの質量削減のため、鋳造ブラケットが焼結鋼・アルミニウム部品に置き換えられており、この変化は2024年の北米アルミニウム粉末出荷量の22.6%増加に反映されています。医療サプライヤーは2026年第1四半期だけでチタン製脊椎・顎顔面インプラントの5件の認可を取得し、積層造形の普及を後押ししています。これらの複合的な需要は、アトマイズ金属粉末市場の成長見通しに約2パーセントポイントを加算します。

先進チタン・ニッケル・HEA粉末への急増する需要

急速プラズマ堆積チタン構造体の連邦航空局(FAA)認可と、1,000トンのチタンフィードストックに関するエアバス・GEのサプライ契約は、プレミアム合金の産業的受容を裏付けています。高エントロピー合金粉末の商業量が2025年に3社の特殊サプライヤーのカタログに加わり、極超音速機器および極低温ポンプ向けの合金メニューが拡充されました。Sandvikは英国およびスウェーデンでAS9100D認証のもと生産能力を拡大し、酸素管理されたニッケルおよびチタングレードを供給しています。TEKNAのプラズマアトマイズチタン生産量は2025年末までに累計1,000トンを超え、技術の成熟度を示しています。これらの合金への需要は、アトマイズ金属粉末市場の軌道に1.5パーセントポイントを加算します。

オンデマンド供給のための分散型マイクロアトマイズ

AMAZEMETのPowder2Powderシステムのようなコンテナサイズのユニットは、粗粒フラクションを現場でリサイクルし、スクラップおよび輸送コストを30%削減します。PyroGenesisは、大手航空宇宙プライムが好む非標準の45~106 µmチタンカットを供給するターンキープラズマアトマイザーを商業化しました。ウクライナ支援の投資により6,000万米ドルのマイクロアトマイズ工場が米国に建設され、230名の熟練雇用が創出され、供給リスクが分散されました。6K AdditiveのUniMelt反応炉は数時間で化学組成を切り替えられ、タービン試験向けの一品物の耐熱合金に対応しています。マイクロアトマイズは短納期対応力を高め、予測成長に0.9パーセントポイントを注入します。

水素タービンおよびエネルギーシステム向け超低酸素粉末

2025年のマグネシウム支援TiH₂プロセスにより、チタン粉末の酸素含有量800 ppm未満が達成され、水素タービンの要件を満たしています。オークリッジの研究者は水素還元による500 ppm以下の鉄粉末を実証し、よりクリーンな焼結部品の可能性を示しました。Siemens Energyは6K Additiveとマイクロ波プラズマニッケル粉末に関する長期契約を締結し、ガスアトマイズと比較してエネルギー使用量を91%、炭素排出量を91.5%削減しています[2]Siemens Energy、「水素対応ガスタービン」、siemens-energy.com。三菱重工業は2025年のフィールドテストで超高純度粉末から水素燃焼器ノズルを積層造形しました。これらの進歩はタービン耐久性を向上させ、アトマイズ金属粉末市場の拡大に1.2パーセントポイントを加算します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 粒度分布・形態・流動性に関する厳格な品質管理 | -0.7% | 世界全体、特に北米および欧州で深刻 | 短期(2年以内) |

| プラズマおよびガスアトマイズ向けヘリウム価格の変動 | -0.5% | 世界全体、特に北米で顕著 | 中期(2~4年) |

| 反応性・重要粉末のクローズドループリサイクルの限界 | -0.6% | 世界全体、特にアジア太平洋で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

粒度分布・形態・流動性に関する厳格な品質管理

ISO 52907および新しいASTM粉末分析規格では、すべてのバッチがレーザー回折、ホールフロー、CTイメージングに合格することが求められ、品質管理コストが1トンあたり最大1,500米ドル増加します。サテライト粒子は流動性を最大30%低下させ、追加の篩分けを強いることで歩留まりを85%から65%に低下させ、2024年にHöganäsが定格50万トンに対して41万2,000トンを生産したように、戦略的な生産能力の絞り込みを招きます。同年、OEM(相手先ブランド製造業者)がサプライヤーの再現性向上を確認するまで発注を延期したため、北米のフィードストック出荷量は10%減少しました。これらの要件は予測CAGRから0.7パーセントポイントを削減します。

プラズマおよびガスアトマイズ向けヘリウム価格の変動

米国の備蓄売却とカタールの遅延により、2025年のヘリウムスポット価格は1,000立方フィートあたり300米ドルを超え、2020年比で3倍となり、プラズマアトマイズの利益率を8~12%圧迫しました。プラズマシステムはチタン粉末1キログラムあたり最大15立方メートルのヘリウムを必要とし、ガスコストとして1キログラムあたり5米ドルが加算されますが、航空宇宙プライムは依然として300 ppm以下の酸素粉末のためにプレミアムを負担しています。小規模なサービスビューローはアルゴンまたは水アトマイズに移行していますが、酸素混入量の増加により用途範囲が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アトマイズプロセス別:プラズマが酸素純度で優位性を獲得

ガスアトマイズはコスト優位性により2025年の数量の57.12%を維持し、水アトマイズは価格感応度の高い鉄および工具鋼粉末に対応しました。プラズマアトマイズは航空宇宙および医療バイヤーが300 ppm以下の酸素を要求するため、アトマイズ金属粉末市場平均を上回るCAGR 6.88%で成長すると予測されます。

プラズマの非標準カット柔軟性は、PyroGenesisがボーイングの45~106 µm Ti-6Al-4Vフィードストック認定を獲得したことで実証されました。ガスアトマイズはステンレス鋼およびアルミニウムグレードにとって引き続き重要ですが、品質規格の厳格化とヘリウム価格の安定化に伴い、アトマイズ金属粉末市場における優位性は徐々に低下していくでしょう。

金属タイプ別:チタンおよび超合金がステンレス鋼を上回る成長

ステンレス鋼粉末は2025年の売上の30.11%を占めましたが、チタンおよびニッケル超合金は2031年に向けてCAGR 7.03%で増分シェアを獲得する見込みです。GE Additiveがエアバスとの複数年契約のもとで1,000トンのチタン粉末を供給することから、チタンカテゴリー単独でアトマイズ金属粉末市場規模において大幅な成長が見込まれます。

ニッケル基粉末は6K・シーメンスアライアンスの恩恵を受け、炭素排出量を91%削減し、2031年以前に二桁のシェアに達する可能性があります。ステンレス鋼は316Lおよび17-4PHグレードがコストおよび耐食性の目標を満たす自動車焼結部品において地位を維持していますが、予測期間中にアトマイズ金属粉末市場シェアが低下する可能性があります。高エントロピー合金はニッチな存在にとどまりますが、少量でも収益を支えるプレミアム価格を維持しています。

用途別:積層造形が従来の粉末冶金に対するリーダーシップを拡大

積層造形は2025年のアトマイズ金属粉末市場シェアの40.44%を占め、機体メーカー、整形外科インプラントメーカー、金型・ダイショップがより大型のシリーズ部品を認定するにつれ、2031年に向けてCAGR 6.43%で成長すると予測されます。2026年第1四半期のVentana A ALIFケージおよびSpineLinc頸椎インプラントなどのチタン製医療機器の承認は、Ti-6Al-4Vフィードストックの受注を押し上げています。航空宇宙は積層造形の用途をリードしており、GE9Xタービンは304点の積層造形部品(TiAlブレードを含む)を使用し、燃料消費を10%削減しています。これにより、水素混合率75%までに対応するニッケル超合金粉末の採用が促進されています。

2024年には、在庫調整と流動性の問題により、バルブシートやオイルポンプギアなどの従来の粉末冶金出荷量が北米で減少しました。ニッケル基およびコバルト・クロム粉末は、タービンブレード補修や石油化学用ウェアスリーブのコーティングで普及が進みましたが、オーバースプレーの再利用の問題からシェアは10%未満にとどまりました。防衛機械加工契約に支えられた2024年の炭化タングステン粉末出荷量は、中国からの関税関連輸入不足を相殺するでしょう。

エンドユーザー産業別:自動車・EVが電池グレード粉末需要で航空宇宙を上回る成長

航空宇宙・防衛は、エンジンメーカーが水素対応タービン向けの超低酸素チタンおよびニッケル粉末を追求する中、2025年の世界数量の33.15%を吸収しましたが、自動車およびEVメーカーは現在、全セクター中最速のCAGR 6.94%で2031年に向けて前進しています。軽量化義務も鋳鉄から圧縮・焼結ギアおよびステーターへの転換を促進し、中コストの鉄・鋼・アルミニウム粉末の基礎需要を引き上げています。

医療・歯科OEMは、トン数は少ないものの、患者個別インプラントに認可されたプラズマアトマイズチタンおよびコバルト・クロムグレードのプレミアム価格により、収益を押し上げ続けています。Siemens Energyの水素対応タービンラインを筆頭とするエネルギーセクターのバイヤーは、ヘリウム変動から保護する長期ニッケル超合金供給契約を確保していますが、単位数量が自動車電池と比較して控えめなため、全体的なシェアは適度な水準を維持しています。これらの変化を総合すると、自動車・EV用途は今十年末までに航空宇宙との数量差を縮小し、アトマイズ金属粉末市場規模をさらに多様化させ、単一産業の景気循環的な変動に対するサプライヤーの耐性を高めることになります。

地域分析

アジア太平洋は2025年のアトマイズ金属粉末市場の39.56%を支配し、CNPC Powder、Avimetal、Epson Atmixが2026年末までに合計1万トン以上の新規生産能力を追加する中、2031年に向けてCAGR 7.12%で急速に拡大しています。重要鉱物に関する現地の輸出規制が域内リサイクル工場の建設を促進していますが、ヘリウム調達と水素対応品質基準は依然として課題として残っています。

北米では、電気自動車需要によりアルミニウム粉末の数量が22.6%急増し、防衛機械加工要件により炭化タングステンが増加しました。ウクライナの外国直接投資に支えられたVeltaの6,000万米ドルの米国チタン製造施設への投資は、地政学的な供給リスクを低減するための戦略的リショアリングを反映しています。6K Additiveの国防生産法タイトルIII補助金2,340万米ドルによる年間200メートルトンから1,000メートルトンへの拡大は、国内ニッケル合金およびチタン粉末生産能力に対する連邦政府の優先度を示しています。

欧州の2025年市場シェアは、15の生産拠点にわたる年間50万トンの生産能力を持つHöganäsが支えており、2026年までに化石石炭の20%をバイオチャーに置き換えるインフラ投資と2026年の中国移転完了が進んでいます。Sandvikが英国ニースに2基の追加ガスアトマイズタワーを稼働させ、スウェーデンのサンドビーケンにAS9100D認証のもとチタンおよびニッケル合金の新工場を建設したことで、欧州は航空宇宙および医療機器OEMへの供給体制を整えています。

南米と中東・アフリカは合わせて比較的小さな市場シェアを占めていますが、自動車および石油化学需要が平均を上回る伸びを示しており、地域のリサイクルサプライチェーンが成熟すれば急速な追随パターンが生じる可能性を示唆しています。

競合環境

アトマイズ金属粉末市場は中程度に分散しています。既存企業がプラズマ技術を求め、新興企業が流通力を求める中、合併・買収活動が活発化する可能性があります。競争の重点は、純粋な生産量から、OEM(相手先ブランド製造業者)のスコアカードが要求する認証スピード、ローカライズされた在庫、および炭素強度指標へとシフトしています。

アトマイズ金属粉末産業リーダー

Höganäs AB

Sandvik AB

GKN Powder Metallurgy

General Electric Company

Oerlikon AM

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:インド・グジャラート州に拠点を置くInland Atomize Metal Powder LLP(IAMP)が新製造施設での金属粉末生産を開始しました。フル稼働時には年間最大700メートルトンの金属粉末を生産する見込みです。同社は真空誘導ガスアトマイズ(VIGA)および湿式冶金プロセスを使用して幅広い金属粉末を製造しています。

- 2025年8月:三菱製鋼株式会社は、一般に金属3Dプリンティングとして知られる積層造形向けの金属粉末を製造するガスアトマイズシステムの開発を先導しています。このガスアトマイズ技術は、溶融金属(具体的には液体鋼)をノズルから細流として噴射するものです。

世界のアトマイズ金属粉末市場レポートの調査範囲

アトマイズ金属粉末とは、溶融金属を微細な液滴に分解して粉末として固化させるプロセスであり、主に積層造形、金属射出成形(MIM)、および粉末冶金に使用されます。

アトマイズ金属粉末市場は、アトマイズプロセス、金属タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。アトマイズプロセス別では、ガスアトマイズ、プラズマアトマイズ、水アトマイズ、遠心アトマイズ、その他の方法(例:超音波)にセグメント化されています。金属タイプ別では、ステンレス鋼粉末、チタンおよび超合金粉末、アルミニウム粉末、銅および銅合金粉末、ニッケル基合金、その他の金属および合金に分類されます。用途別では、積層造形(AM/3DP)、粉末冶金部品・コンポーネント、切削工具および耐摩耗部品、コーティングおよび溶射材料、その他の産業用途にセグメント化されています。エンドユーザー産業別では、航空宇宙・防衛、自動車およびEV製造、医療・歯科機器、産業機械・工具、エネルギー(タービン、石油・ガス)、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の18カ国におけるアトマイズ金属粉末の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| ガスアトマイズ |

| プラズマアトマイズ |

| 水アトマイズ |

| 遠心アトマイズ |

| その他の方法(例:超音波) |

| ステンレス鋼粉末 |

| チタンおよび超合金粉末 |

| アルミニウム粉末 |

| 銅および銅合金粉末 |

| ニッケル基合金 |

| その他の金属および合金 |

| 積層造形(AM/3DP) |

| 粉末冶金部品・コンポーネント |

| 切削工具および耐摩耗部品 |

| コーティングおよび溶射材料 |

| その他の産業用途 |

| 航空宇宙・防衛 |

| 自動車およびEV製造 |

| 医療・歯科機器 |

| 産業機械・工具 |

| エネルギー(タービン、石油・ガス) |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| アトマイズプロセス別 | ガスアトマイズ | |

| プラズマアトマイズ | ||

| 水アトマイズ | ||

| 遠心アトマイズ | ||

| その他の方法(例:超音波) | ||

| 金属タイプ別 | ステンレス鋼粉末 | |

| チタンおよび超合金粉末 | ||

| アルミニウム粉末 | ||

| 銅および銅合金粉末 | ||

| ニッケル基合金 | ||

| その他の金属および合金 | ||

| 用途別 | 積層造形(AM/3DP) | |

| 粉末冶金部品・コンポーネント | ||

| 切削工具および耐摩耗部品 | ||

| コーティングおよび溶射材料 | ||

| その他の産業用途 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車およびEV製造 | ||

| 医療・歯科機器 | ||

| 産業機械・工具 | ||

| エネルギー(タービン、石油・ガス) | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のアトマイズ金属粉末市場の予測値は?

アトマイズ金属粉末市場は、2026年の33億6,000万米ドルから2031年までに46億3,000万米ドルに達すると予測されており、CAGRは6.64%です。

2031年に向けて最も成長が速いアトマイズプロセスはどれですか?

プラズマアトマイズは、航空宇宙および医療部品における300 ppm以下の酸素要件により、推定CAGR 6.88%で進展しています。

チタンおよびニッケル超合金粉末への需要が高まっている理由は何ですか?

水素対応タービンおよび軽量機体部品には、高温疲労および腐食に耐える超高純度チタンおよびニッケル合金が必要です。

ヘリウム価格の変動は粉末メーカーにどのような影響を与えていますか?

1,000立方フィートあたり300米ドルを超えるスポット価格により、プラズマアトマイズのガスコストが1キログラムあたり最大5米ドル上昇し、利益率を圧迫して一部のユーザーをアルゴンへの移行に向かわせています。

最終更新日: