Tamanho e Participação do Mercado de Pó Metálico Atomizado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó Metálico Atomizado por Mordor Intelligence

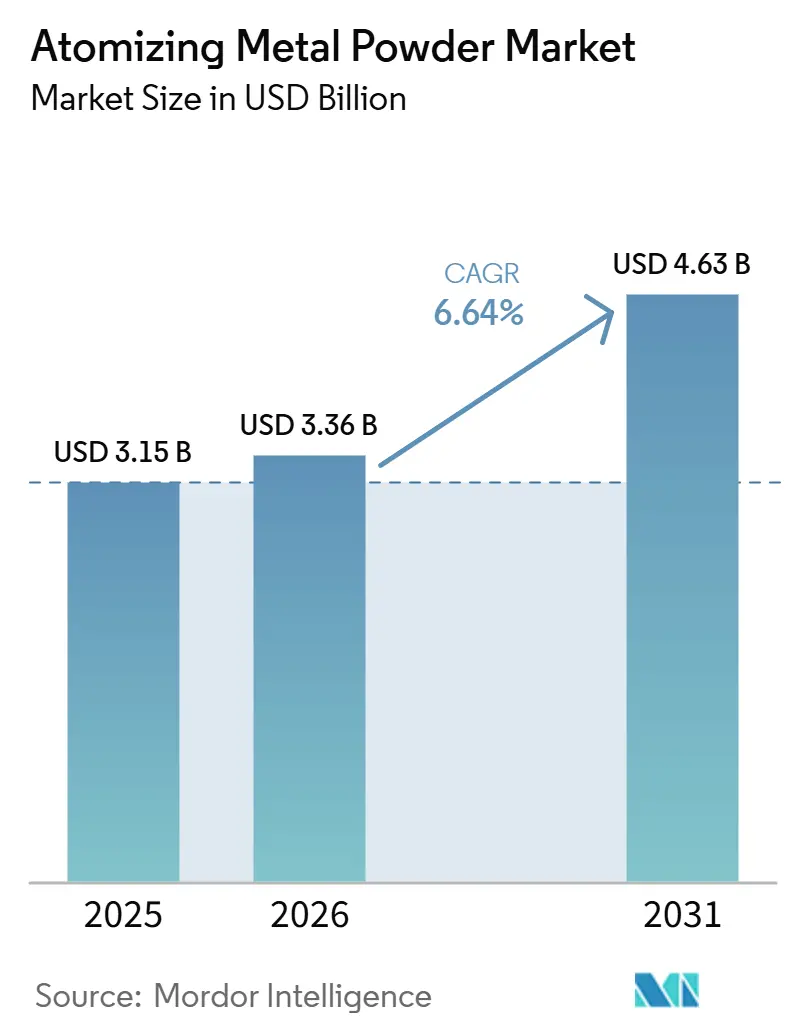

O tamanho do Mercado de Pó Metálico Atomizado está projetado para expandir de USD 3,15 bilhões em 2025 e USD 3,36 bilhões em 2026 para USD 4,63 bilhões até 2031, registrando um CAGR de 6,64% entre 2026 e 2031. A demanda consistente por pós de titânio e superligas de níquel com teor ultrabaixo de oxigênio em turbinas a gás prontas para hidrogênio, a transição para pós esféricos de cobre e alumínio de grau para baterias e a mudança da metalurgia do pó convencional para matérias-primas de manufatura aditiva de precisão são as principais forças que impulsionam o mercado de pó metálico atomizado. A atomização a plasma está ganhando força à medida que empresas aeroespaciais e de dispositivos médicos intensificam as especificações de oxigênio, enquanto atomizadores em escala micro e em contêineres reduzem os prazos de entrega e permitem a reciclagem em circuito fechado no ponto de uso. Os programas de relocalização industrial na América do Norte, apoiados por subsídios da Lei de Produção de Defesa, estão expandindo a capacidade doméstica, mas a Ásia-Pacífico ainda lidera em volume, pois os pós chineses, sul-coreanos e japoneses dominam as cadeias de suprimentos de baterias. As margens dos fornecedores permanecem sensíveis à volatilidade dos preços do hélio e às rigorosas auditorias de qualidade de pó conforme a ISO 52907, que acrescentam até USD 1.500 por tonelada em custos de inspeção.

Principais Conclusões do Relatório

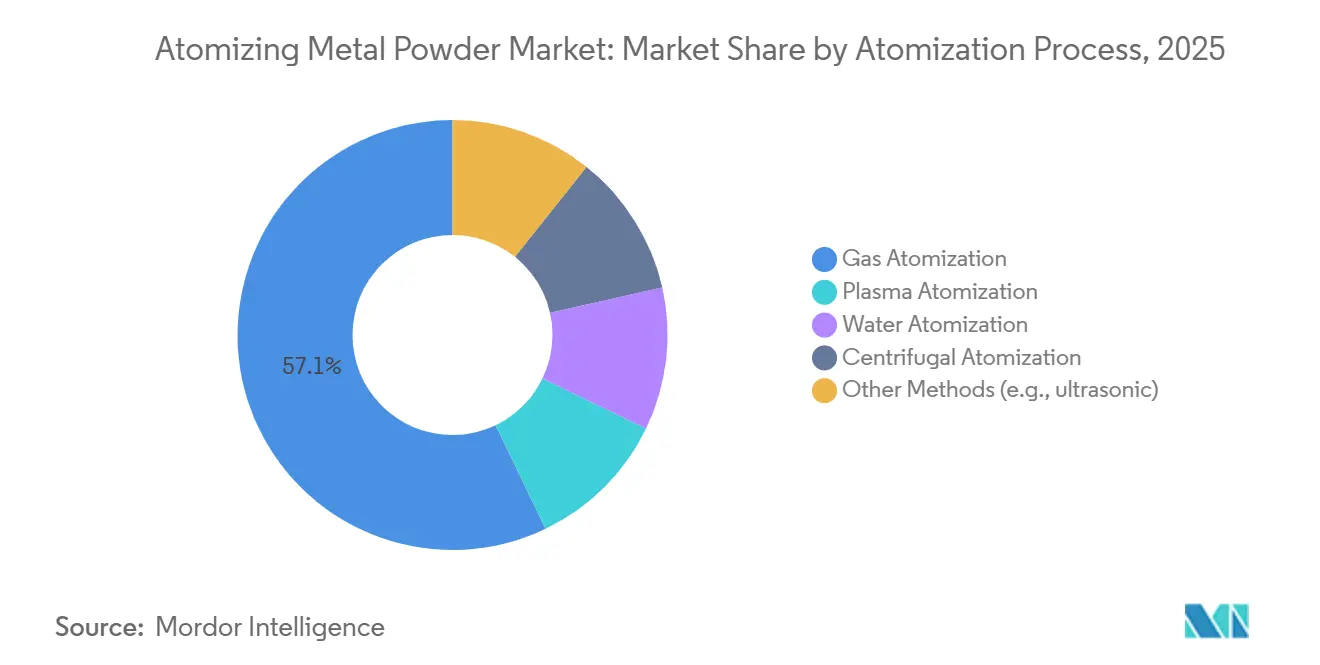

- Por processo de atomização, a atomização a gás detinha 57,12% da participação do mercado de Pó Metálico Atomizado em 2025, enquanto a atomização a plasma está projetada para crescer a um CAGR de 6,88% durante o período de previsão (2026-2031).

- Por tipo de metal, os pós de aço inoxidável detinham 30,11% do tamanho do mercado de Pó Metálico Atomizado em 2025, enquanto os pós de titânio e superligas estão previstos para acelerar a um CAGR de 7,03% até 2031.

- Por aplicação, a manufatura aditiva (AM/3DP) liderou com 40,44% de participação na receita em 2025 e deve registrar o maior CAGR de 6,43% durante 2026-2031.

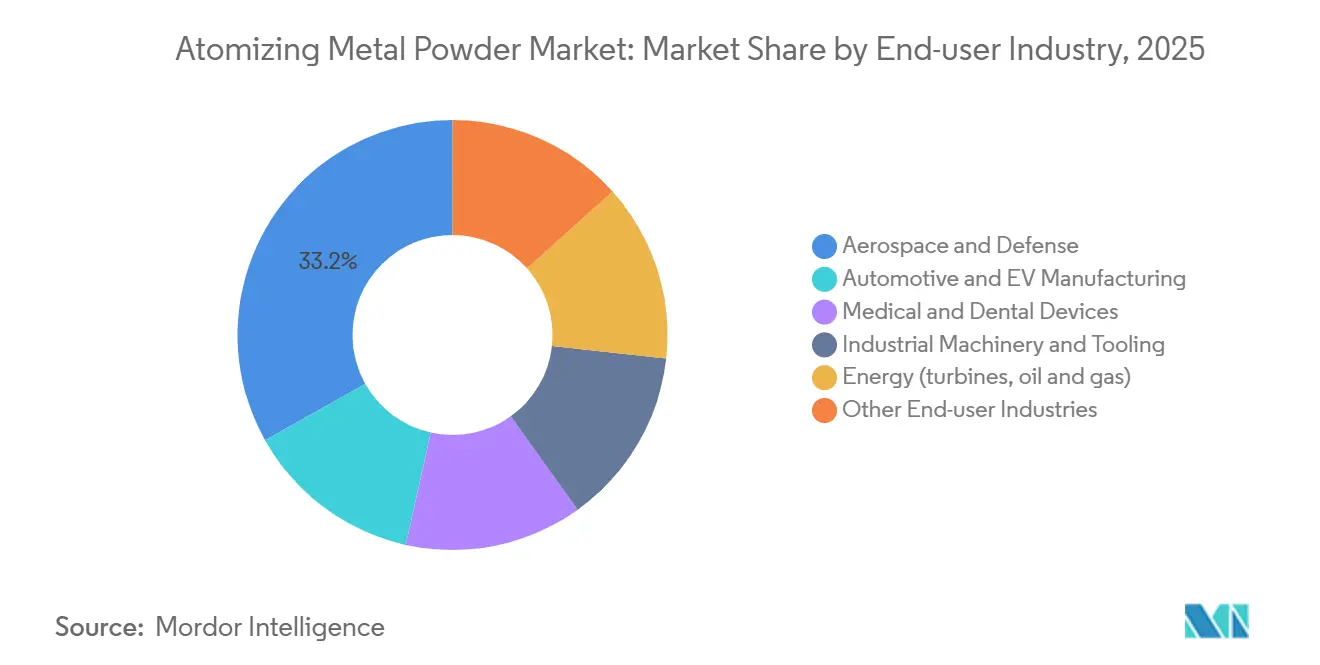

- Por indústria do usuário final, aeroespacial e defesa responderam por 33,15% do tamanho do mercado de Pó Metálico Atomizado em 2025, e a fabricação automotiva e de veículos elétricos deve crescer a um CAGR de 6,94% durante o período de previsão (2026-2031).

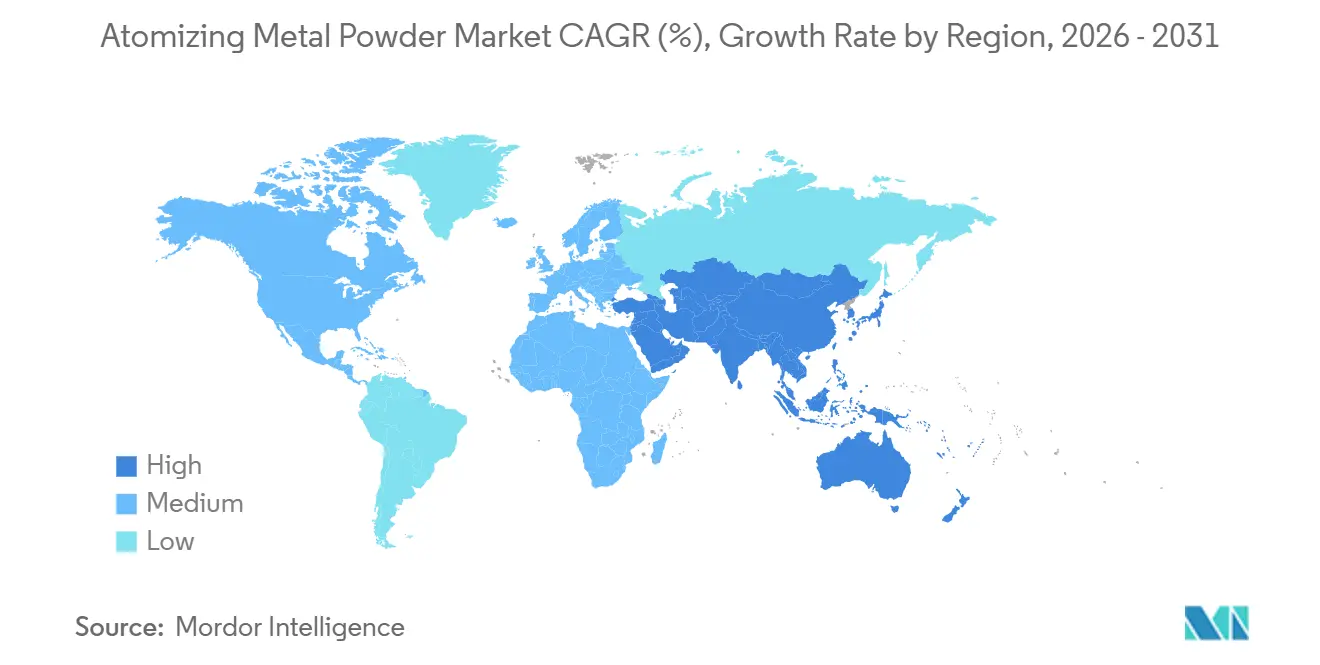

- Por geografia, a Ásia-Pacífico capturou 39,56% da participação do mercado de Pó Metálico Atomizado em 2025 e está prevista para expandir a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pó Metálico Atomizado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por peças de metalurgia do pó de alto desempenho em aeroespacial e veículos elétricos | +1.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade crescente de pós avançados de titânio, níquel e ligas de alta entropia | +1.5% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Microatomização descentralizada para fornecimento sob demanda | +0.9% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Pós com teor ultrabaixo de oxigênio para turbinas a hidrogênio e sistemas de energia | +1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Pós esféricos de Cu e Al de grau para baterias para células de próxima geração | +1.3% | Ásia-Pacífico como núcleo, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Peças de Metalurgia do Pó de Alto Desempenho em Aeroespacial e Veículos Elétricos

Os construtores de fuselagens comerciais implantam mais de 300 componentes fabricados por manufatura aditiva no turbofan GE9X, reduzindo o peso do motor e diminuindo o consumo de combustível em 10%[1]General Electric, "GE9X Commercial Engine," ge.com. Os fabricantes de turbinas a gás dos Estados Unidos validam misturas de hidrogênio de até 75%, aumentando o consumo de pós de superligas à base de níquel qualificados para limites de oxigênio abaixo de 300 ppm. As plataformas de veículos elétricos substituem suportes fundidos por peças de aço e alumínio sinterizados para reduzir a massa por quilowatt-hora, uma mudança refletida no salto de 22,6% nas remessas de pó de alumínio na América do Norte durante 2024. Os fornecedores médicos receberam cinco aprovações de implantes espinhais e maxilofaciais de titânio apenas no primeiro trimestre de 2026, reforçando a tração da manufatura aditiva. Esses impulsos combinados acrescentam quase dois pontos percentuais à perspectiva de crescimento do mercado de pó metálico atomizado.

Necessidade Crescente de Pós Avançados de Titânio, Níquel e Ligas de Alta Entropia

A aprovação da FAA (Administração Federal de Aviação) de estruturas de titânio depositadas por plasma rápido e os acordos de fornecimento Airbus-GE para 1.000 toneladas de matéria-prima de titânio confirmam a aceitação industrial de ligas premium. Volumes comerciais de pós de ligas de alta entropia entraram nos catálogos de três fornecedores especializados em 2025, ampliando os menus de ligas para veículos hipersônicos e bombas criogênicas. A Sandvik expandiu a capacidade no Reino Unido e na Suécia, sob certificação AS9100D, para fornecer graus de níquel e titânio com controle de oxigênio. A produção de titânio atomizado a plasma ultrapassou 1.000 toneladas acumuladas na TEKNA no final de 2025, evidenciando a maturidade do processo. A demanda por essas ligas eleva a trajetória do mercado de pó metálico atomizado em 1,5 ponto percentual.

Microatomização Descentralizada para Fornecimento sob Demanda

Unidades do tamanho de contêineres, como os sistemas Powder2Powder da AMAZEMET, reciclam frações grosseiras no local, reduzindo os custos de sucata e frete em 30%. A PyroGenesis comercializou atomizadores a plasma completos que fornecem cortes de titânio não padronizados de 45-106 µm, preferidos pelas grandes empresas aeroespaciais. Um investimento apoiado pela Ucrânia trouxe uma planta de microatomização de USD 60 milhões para os Estados Unidos, adicionando 230 empregos qualificados e diversificando o risco de fornecimento. Os reatores UniMelt da 6K Additive trocam composições químicas em horas, suportando ligas resistentes ao calor de série única para testes em turbinas. A microatomização aumenta a capacidade de resposta para séries curtas e injeta 0,9 ponto percentual no crescimento previsto.

Pós com Teor Ultrabaixo de Oxigênio para Turbinas a Hidrogênio e Sistemas de Energia

Uma rota de TiH₂ assistida por magnésio em 2025 alcançou menos de 800 ppm de oxigênio em pó de titânio, atendendo aos requisitos das turbinas a hidrogênio. Pesquisadores de Oak Ridge demonstraram pó de ferro com menos de 500 ppm via redução por hidrogênio, prometendo componentes sinterizados mais limpos. A Siemens Energy firmou um acordo de longo prazo com a 6K Additive para pós de níquel por plasma de micro-ondas, reduzindo o uso de energia em 91% e o carbono em 91,5% em comparação com a atomização a gás[2]Siemens Energy, "Hydrogen Capable Gas Turbines," siemens-energy.com. A Mitsubishi Heavy Industries imprimiu bicos de câmara de combustão a hidrogênio a partir de pó ultrapuro em testes de campo em 2025. Esses avanços melhoram a durabilidade das turbinas e acrescentam 1,2 ponto percentual à expansão do mercado de Pó Metálico Atomizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Controle de qualidade rigoroso sobre distribuição granulométrica, morfologia e fluidez | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤2 anos) |

| Volatilidade do preço do hélio para atomização a plasma e a gás | -0.5% | Global, mais elevado na América do Norte | Médio prazo (2-4 anos) |

| Reciclagem em circuito fechado limitada para pós reativos e críticos | -0.6% | Global, grave na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Controle de Qualidade Rigoroso sobre Distribuição Granulométrica, Morfologia e Fluidez

A ISO 52907 e os novos padrões de análise de pó da ASTM exigem que cada lote passe por difração a laser, fluxo Hall e tomografia computadorizada, elevando os custos gerais de controle de qualidade em até USD 1.500 por tonelada. As partículas satélites reduzem a fluidez em até 30%, forçando peneiramento adicional que reduz o rendimento de 85% para 65% e impulsiona o controle estratégico da capacidade, como observado quando a Höganäs produziu 412.000 toneladas contra uma capacidade nominal de 500.000 toneladas em 2024. As remessas de matéria-prima na América do Norte caíram 10% no mesmo ano porque os fabricantes de equipamentos originais (OEMs) adiaram pedidos até que os fornecedores comprovassem maior reprodutibilidade. Esses requisitos reduzem o CAGR previsto em 0,7 ponto percentual.

Volatilidade do Preço do Hélio para Atomização a Plasma e a Gás

As desinvestimentos das reservas dos Estados Unidos e os atrasos do Catar elevaram os preços à vista do hélio acima de USD 300 por Mcf em 2025, triplicando os níveis de 2020 e reduzindo as margens de atomização a plasma em 8-12%. Os sistemas de plasma necessitam de até 15 m³ de hélio por quilograma de pó de titânio, acrescentando USD 5 por quilograma no custo de gás, mas as grandes empresas aeroespaciais ainda absorvem o prêmio por pós com menos de 300 ppm de oxigênio. Os prestadores de serviços menores migram para a atomização a argônio ou a água, mas a maior absorção de oxigênio restringe o escopo de uso final.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Atomização: A Atomização a Plasma Avança em Pureza de Oxigênio

A atomização a gás reteve 57,12% do volume de 2025 devido às vantagens de custo, enquanto a atomização a água atendeu a pós de ferro e aço-ferramenta sensíveis ao preço. A atomização a plasma está projetada para crescer a um CAGR de 6,88%, superando a média do mercado de Pó Metálico Atomizado, pois os compradores aeroespaciais e médicos exigem oxigênio abaixo de 300 ppm.

A flexibilidade de corte não padronizado do plasma foi comprovada quando a PyroGenesis obteve a qualificação da Boeing para matéria-prima de Ti-6Al-4V de 45-106 µm. A atomização a gás permanece crítica para os graus de aço inoxidável e alumínio, mas sua dominância no mercado de pó metálico atomizado será gradualmente erodida à medida que as especificações de qualidade se intensificam e os preços do hélio se estabilizam.

Por Tipo de Metal: Titânio e Superligas Superam o Aço Inoxidável

Os pós de aço inoxidável comandaram 30,11% das vendas de 2025, mas o titânio e as superligas de níquel capturarão participação incremental a um CAGR de 7,03% até 2031. A categoria de titânio por si só está definida para crescer substancialmente no tamanho do mercado de Pó Metálico Atomizado, à medida que a GE Additive fornece 1.000 toneladas de pó de titânio à Airbus sob um acordo plurianual.

Os pós à base de níquel se beneficiam da aliança 6K-Siemens, proporcionando reduções de carbono de 91%, e provavelmente atingirão participação de dois dígitos antes de 2031. O aço inoxidável mantém posição nas peças sinterizadas automotivas, onde os graus 316L e 17-4PH atendem às metas de custo e resistência à corrosão, mas sua participação no mercado de pó metálico atomizado pode cair abaixo ao longo do horizonte de previsão. As ligas de alta entropia permanecem um nicho, mas comandam preços premium que sustentam a receita mesmo em baixas tonelagens.

Por Aplicação: A Manufatura Aditiva Estende a Liderança sobre a Metalurgia do Pó Convencional

A manufatura aditiva capturou 40,44% da participação do mercado de Pó Metálico Atomizado em 2025 e está projetada para crescer a um CAGR de 6,43% até 2031, à medida que construtores de fuselagens, fabricantes de implantes ortopédicos e oficinas de ferramentas e matrizes certificam componentes de séries cada vez maiores. As aprovações médicas no primeiro trimestre de 2026 para dispositivos de titânio, como a gaiola Ventana A ALIF e o implante cervical SpineLinc, estão impulsionando os pedidos de matéria-prima de Ti-6Al-4V. O setor aeroespacial lidera o uso aditivo, com as turbinas GE9X utilizando 304 peças impressas, incluindo pás de TiAl que reduzem o consumo de combustível em 10%. Isso impulsiona a adoção de pós de superligas de níquel para misturas de hidrogênio de até 75%.

Em 2024, a América do Norte registrou uma queda nas remessas de metalurgia do pó convencional, como assentos de válvulas e engrenagens de bomba de óleo, devido a ajustes de estoque e problemas de fluidez. Os pós à base de níquel e de cobalto-cromo ganharam força em revestimentos para reparos de pás de turbinas e buchas de desgaste petroquímicas, embora sua participação tenha permanecido abaixo de 10% devido à reutilização de overspray. As remessas de pó de carboneto de tungstênio em 2024, impulsionadas por contratos de usinagem de defesa, compensarão as deficiências de importação relacionadas a tarifas provenientes da China.

Por Indústria do Usuário Final: Automotivo e Veículos Elétricos Superam o Aeroespacial na Demanda por Pó de Grau para Baterias

O setor aeroespacial e de defesa absorveu 33,15% do volume global em 2025, à medida que os fabricantes de motores buscavam pós de titânio e níquel com teor ultrabaixo de oxigênio para turbinas prontas para hidrogênio, mas os produtores automotivos e de veículos elétricos estão agora avançando a um CAGR de 6,94% até 2031, o mais rápido entre todos os setores. Os mandatos de redução de peso também estimulam a transição do ferro fundido para engrenagens e estatores prensados e sinterizados, elevando o patamar de demanda base para pós de ferro, aço e alumínio de custo médio.

Os fabricantes de equipamentos originais médicos e odontológicos, embora representem menor tonelagem, continuam a elevar a receita devido aos preços premium comandados pelos graus de titânio atomizado a plasma e cobalto-cromo aprovados para implantes personalizados para pacientes. Os compradores do setor de energia, liderados pela linha de turbinas com capacidade para hidrogênio da Siemens Energy, asseguram acordos de fornecimento de longo prazo de superligas de níquel que os isolam da volatilidade do hélio, mas mantêm uma participação geral razoável porque os volumes unitários permanecem modestos em comparação com as baterias automotivas. Coletivamente, essas mudanças significam que as aplicações automotivas e de veículos elétricos reduzirão a diferença de volume com o setor aeroespacial até o final da década, diversificando ainda mais o tamanho do mercado de pó metálico atomizado e protegendo os fornecedores contra oscilações cíclicas em qualquer setor individual.

Análise Geográfica

A Ásia-Pacífico dominou 39,56% do mercado de Pó Metálico Atomizado em 2025 e está avançando a um CAGR de 7,12% até 2031, à medida que CNPC Powder, Avimetal e Epson Atmix juntas adicionam mais de 10.000 toneladas de nova capacidade até o final de 2026. Os controles de exportação locais sobre minerais críticos impulsionam a região a construir plantas de reciclagem internas, mas o fornecimento de hélio e os padrões de qualidade prontos para hidrogênio permanecem desafios em aberto.

Na América do Norte, os volumes de pó de alumínio aumentaram 22,6% com a demanda de veículos elétricos, e o carboneto de tungstênio cresceu com os requisitos de usinagem de defesa. O investimento de USD 60 milhões da Velta em uma instalação de fabricação de titânio nos Estados Unidos, apoiado por investimento estrangeiro direto ucraniano, reflete a relocalização estratégica para reduzir o risco geopolítico de fornecimento. O subsídio de USD 23,4 milhões do Título III da Lei de Produção de Defesa concedido à 6K Additive para escalar de 200 toneladas métricas por ano para 1.000 toneladas métricas por ano ressalta a priorização federal da capacidade doméstica de pós de ligas de níquel e titânio.

A participação de mercado da Europa em 2025 está ancorada pela capacidade de 500.000 toneladas por ano da Höganäs em 15 locais de produção, com investimento em infraestrutura de biocarvão para substituir 20% do carvão fóssil até 2026 e conclusão da relocalização da China em 2026. O comissionamento pela Sandvik de duas torres adicionais de atomização a gás em Neath, Reino Unido, e uma nova planta em Sandviken, Suécia, para ligas de titânio e níquel sob certificação AS9100D, posiciona a Europa para atender aos fabricantes de equipamentos originais aeroespaciais e de dispositivos médicos.

A América do Sul e o Oriente Médio-África juntos respondem por uma participação de mercado relativamente pequena, mas exibem demanda automotiva e petroquímica acima da média, sugerindo um potencial padrão de seguidor rápido assim que as cadeias de suprimentos de reciclagem regionais amadurecerem.

Cenário Competitivo

O mercado de Pó Metálico Atomizado é moderadamente fragmentado. A atividade de fusões e aquisições é provável à medida que os incumbentes buscam conhecimento em plasma e os disruptores procuram musculatura de distribuição. A ênfase competitiva muda do volume puro para a velocidade de certificação, o estoque localizado e as métricas de intensidade de carbono exigidas pelos scorecards dos fabricantes de equipamentos originais (OEMs).

Líderes da Indústria de Pó Metálico Atomizado

Höganäs AB

Sandvik AB

GKN Powder Metallurgy

General Electric Company

Oerlikon AM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Inland Atomize Metal Powder LLP (IAMP), sediada em Gujarat, Índia, iniciou a produção de pós metálicos em sua nova instalação de fabricação. Quando totalmente operacional, a IAMP espera produzir até 700 toneladas métricas de pó metálico anualmente. A empresa utiliza Atomização a Gás por Indução a Vácuo (VIGA) e um processo de hidrometalurgia para produzir uma ampla gama de pós metálicos.

- Agosto de 2025: A MITSUBISHI STEEL MFG. CO., LTD. está desenvolvendo um sistema de atomização a gás para produzir pós metálicos para manufatura aditiva, comumente conhecida como impressão 3D de metal. Essa técnica de atomização a gás envolve a ejeção de metal fundido, especificamente aço líquido, de um bocal em um fluxo fino.

Escopo do Relatório Global do Mercado de Pó Metálico Atomizado

O pó metálico atomizado é o processo de fragmentação de metal fundido em minúsculas gotículas que se solidificam em pó, principalmente para manufatura aditiva, moldagem por injeção de metal (MIM) e metalurgia do pó.

O mercado de Pó Metálico Atomizado é segmentado por processo de atomização, tipo de metal, aplicação, indústria do usuário final e geografia. Por processo de atomização, o mercado é segmentado em atomização a gás, atomização a plasma, atomização a água, atomização centrífuga e outros métodos (por exemplo, ultrassônico). Por tipo de metal: pós de aço inoxidável, pós de titânio e superligas, pós de alumínio, pós de cobre e ligas de cobre, ligas à base de níquel e outros metais e ligas. Por aplicação, o mercado é segmentado em manufatura aditiva (AM/3DP), componentes/peças de metalurgia do pó, ferramentas de corte e peças de desgaste, revestimentos e materiais de aspersão térmica e outras aplicações industriais. Por indústria do usuário final, o mercado é segmentado em aeroespacial e defesa, fabricação automotiva e de veículos elétricos, dispositivos médicos e odontológicos, maquinário industrial e ferramentas, energia (turbinas, petróleo e gás) e outras indústrias do usuário final. O relatório também abrange o tamanho do mercado e as previsões para pó metálico atomizado em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Atomização a Gás |

| Atomização a Plasma |

| Atomização a Água |

| Atomização Centrífuga |

| Outros Métodos (por exemplo, ultrassônico) |

| Pós de Aço Inoxidável |

| Pós de Titânio e Superligas |

| Pós de Alumínio |

| Pós de Cobre e Ligas de Cobre |

| Ligas à Base de Níquel |

| Outros Metais e Ligas |

| Manufatura Aditiva (AM/3DP) |

| Componentes/Peças de Metalurgia do Pó |

| Ferramentas de Corte e Peças de Desgaste |

| Revestimentos e Materiais de Aspersão Térmica |

| Outras Aplicações Industriais |

| Aeroespacial e Defesa |

| Fabricação Automotiva e de Veículos Elétricos |

| Dispositivos Médicos e Odontológicos |

| Maquinário Industrial e Ferramentas |

| Energia (turbinas, petróleo e gás) |

| Outras Indústrias do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Atomização | Atomização a Gás | |

| Atomização a Plasma | ||

| Atomização a Água | ||

| Atomização Centrífuga | ||

| Outros Métodos (por exemplo, ultrassônico) | ||

| Por Tipo de Metal | Pós de Aço Inoxidável | |

| Pós de Titânio e Superligas | ||

| Pós de Alumínio | ||

| Pós de Cobre e Ligas de Cobre | ||

| Ligas à Base de Níquel | ||

| Outros Metais e Ligas | ||

| Por Aplicação | Manufatura Aditiva (AM/3DP) | |

| Componentes/Peças de Metalurgia do Pó | ||

| Ferramentas de Corte e Peças de Desgaste | ||

| Revestimentos e Materiais de Aspersão Térmica | ||

| Outras Aplicações Industriais | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Fabricação Automotiva e de Veículos Elétricos | ||

| Dispositivos Médicos e Odontológicos | ||

| Maquinário Industrial e Ferramentas | ||

| Energia (turbinas, petróleo e gás) | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de pó metálico atomizado em 2031?

O mercado de Pó Metálico Atomizado está previsto para atingir USD 4,63 bilhões até 2031, a partir de USD 3,36 bilhões em 2026, crescendo a um CAGR de 6,64%.

Qual processo de atomização está crescendo mais rapidamente em direção a 2031?

A atomização a plasma está avançando a um CAGR estimado de 6,88% devido aos requisitos de oxigênio abaixo de 300 ppm em peças aeroespaciais e médicas.

Por que os pós de titânio e superligas de níquel estão atraindo demanda crescente?

As turbinas prontas para hidrogênio e os componentes de fuselagem leve necessitam de ligas de titânio e níquel ultrapuras que resistam à fadiga e à corrosão em altas temperaturas.

Como a volatilidade do preço do hélio está afetando os produtores de pó?

Os preços à vista acima de USD 300 por Mcf inflaram os custos de gás de atomização a plasma em até USD 5 por kg, comprimindo as margens e levando alguns usuários a migrar para o argônio.

Página atualizada pela última vez em: