Taille et Part du Marché de la Poudre de Fer Carbonyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 291.39 Millions de dollars américains |

| Taille du Marché (2031) | 377.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

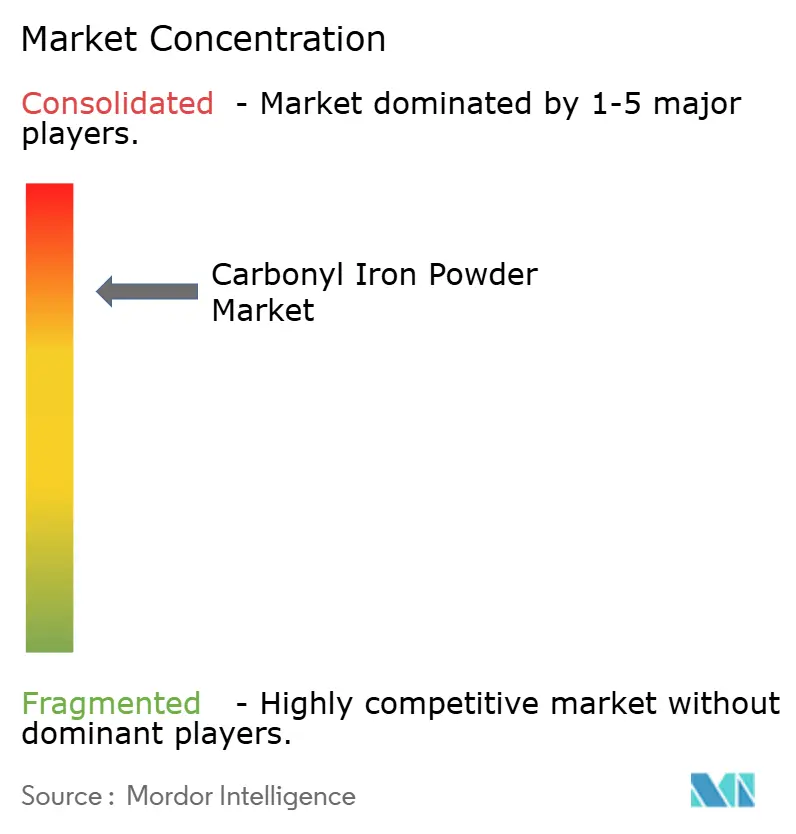

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Poudre de Fer Carbonyle par Mordor Intelligence

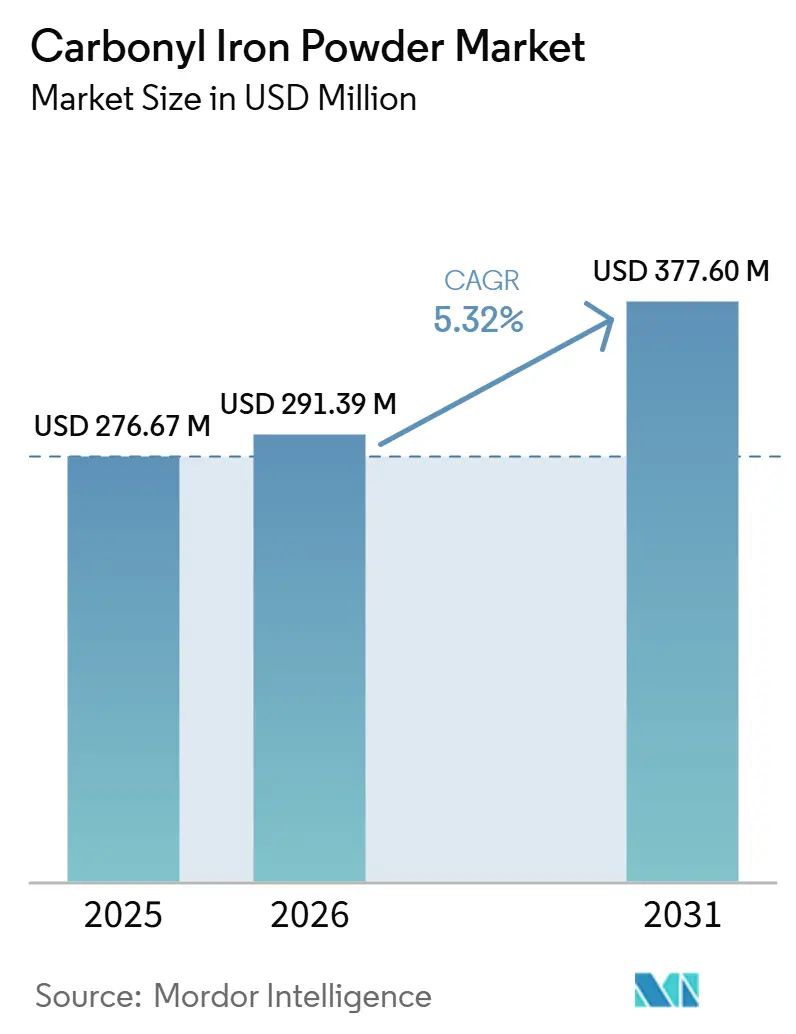

La taille du Marché de la Poudre de Fer Carbonyle devrait s'étendre de 276,67 millions USD en 2025 et 291,39 millions USD en 2026 à 377,60 millions USD d'ici 2031, enregistrant un TCAC de 5,32 % entre 2026 et 2031. À mesure que les secteurs automobile et médical évoluent, on observe un glissement prononcé de la demande des clients vers des grades de très haute pureté et à surface traitée. Ces grades sont essentiels pour les groupes motopropulseurs de véhicules électriques de nouvelle génération et les composants médicaux produits par moulage par injection de métal. Les fournisseurs capables de maintenir les niveaux d'oxygène en dessous de 0,2 % et de respecter les tolérances de taille de particules dans un rayon de 0,5 micron sont en position de bénéficier considérablement de ces marchés lucratifs. Par ailleurs, les constructeurs automobiles favorisent de plus en plus les composites magnétiques doux haute fréquence, entraînant une forte hausse de la demande pour les variantes atomisées. Dans le domaine pharmaceutique, on observe un glissement notable vers la poudre de fer carbonyle micro-encapsulée, reconnue pour sa biodisponibilité 2 à 4 fois supérieure à celle des alternatives au sulfate ferreux. Sur le plan réglementaire, la Directive 2024/1785 de l'Europe resserre les contraintes, entraînant une hausse des coûts de conformité liés à l'exposition aux poussières et aux émissions. Cette pression réglementaire catalyse une vague de consolidations de fournisseurs et un pivot stratégique des capacités supplémentaires vers les pôles de production en Asie-Pacifique. En Chine, les principaux fabricants augmentent leur capacité de plus de 12 000 tonnes métriques. Bien que cette montée en puissance intensifie la concurrence par les prix dans les pièces structurelles de commodité, elle n'a pas encore empiété sur les niches premium qui exigent les certifications ASTM et USP.

Points Clés du Rapport

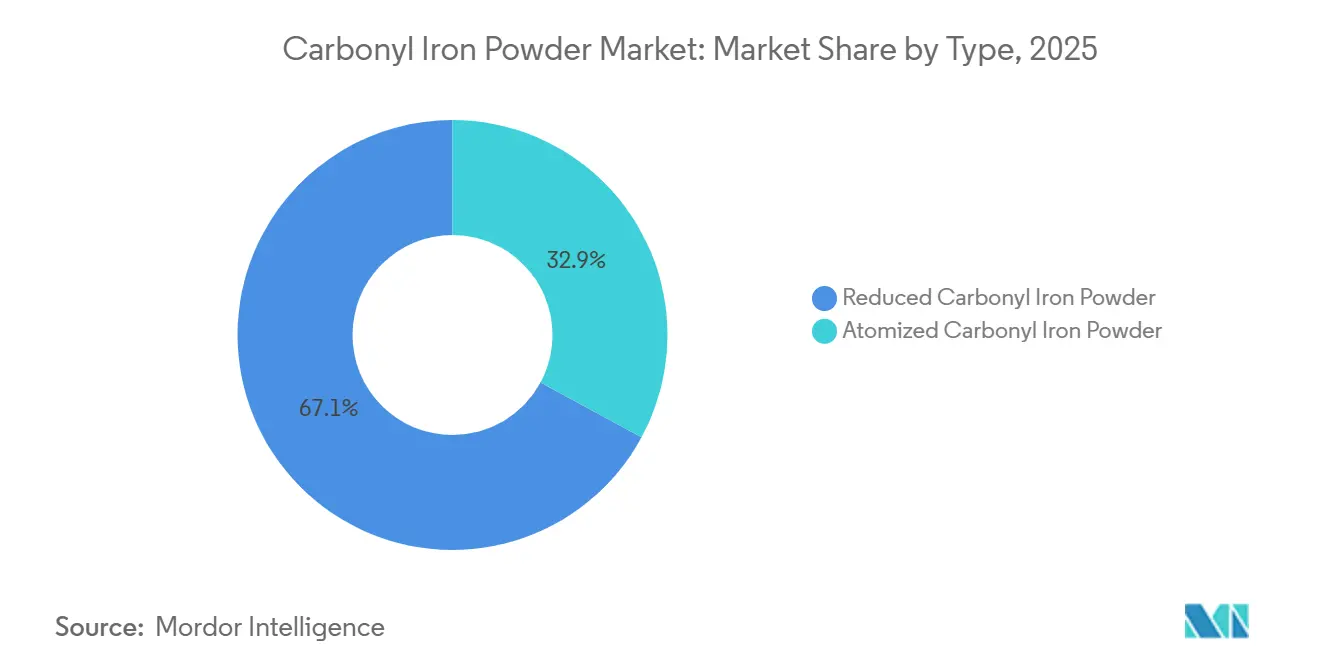

- Par type, les grades réduits représentaient 67,11 % de la part du marché de la poudre de fer carbonyle en 2025. Les variantes atomisées devraient afficher le TCAC le plus rapide de 5,88 % de 2026 à 2031.

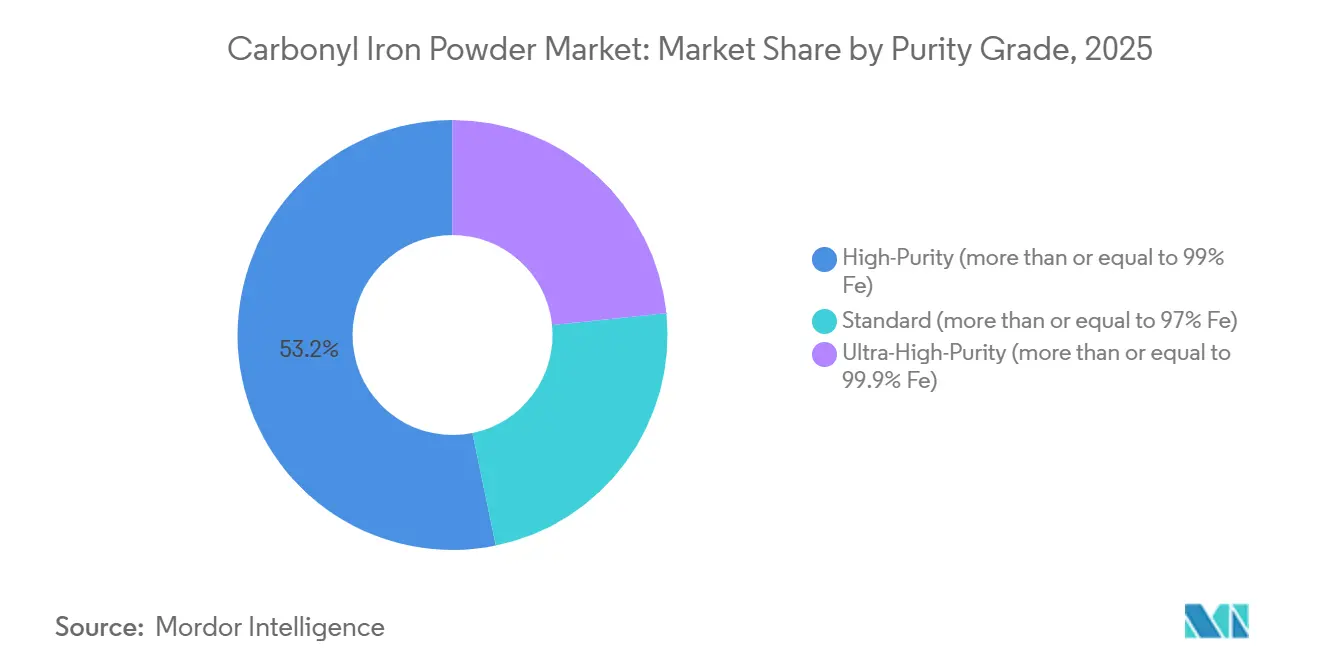

- Par grade de pureté, le matériau haute pureté a capturé 53,22 % de la taille du marché de la poudre de fer carbonyle en 2025. Les grades de très haute pureté devraient progresser à un TCAC de 5,92 % de 2026 à 2031.

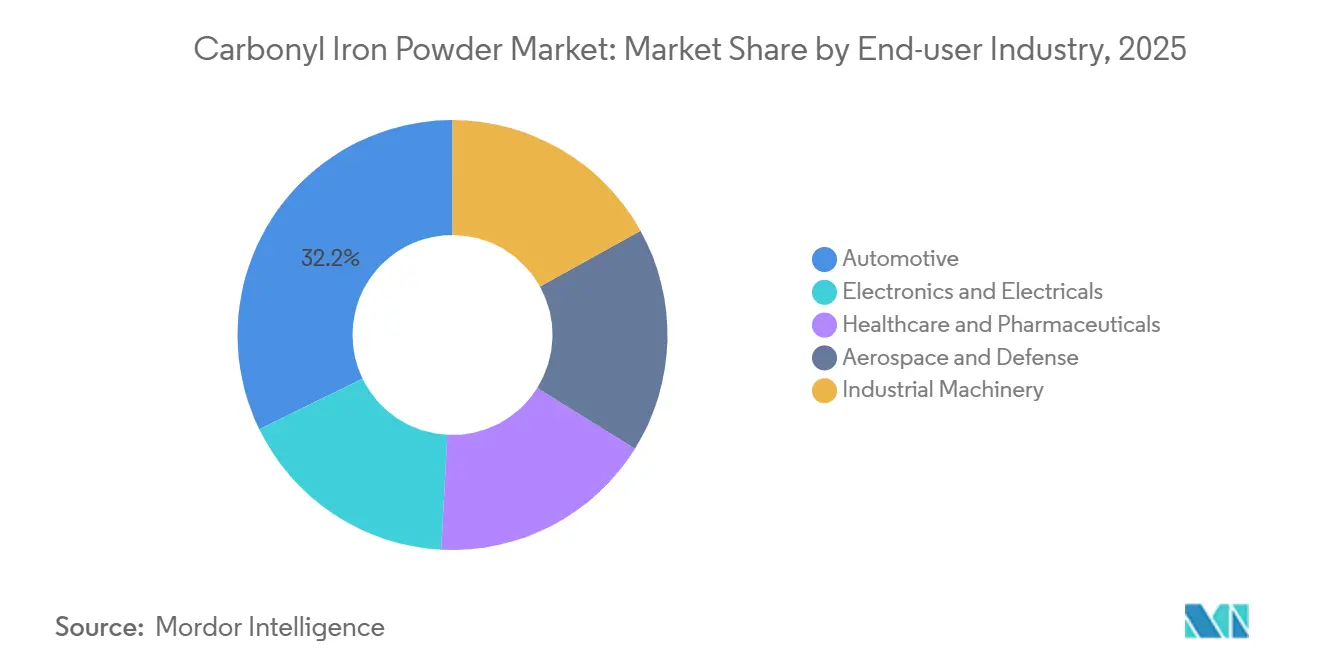

- Par utilisateur final, l'automobile était en tête avec une part de revenus de 32,22 % en 2025, tandis que la santé et les produits pharmaceutiques sont positionnés pour un TCAC de 6,04 % de 2026 à 2031.

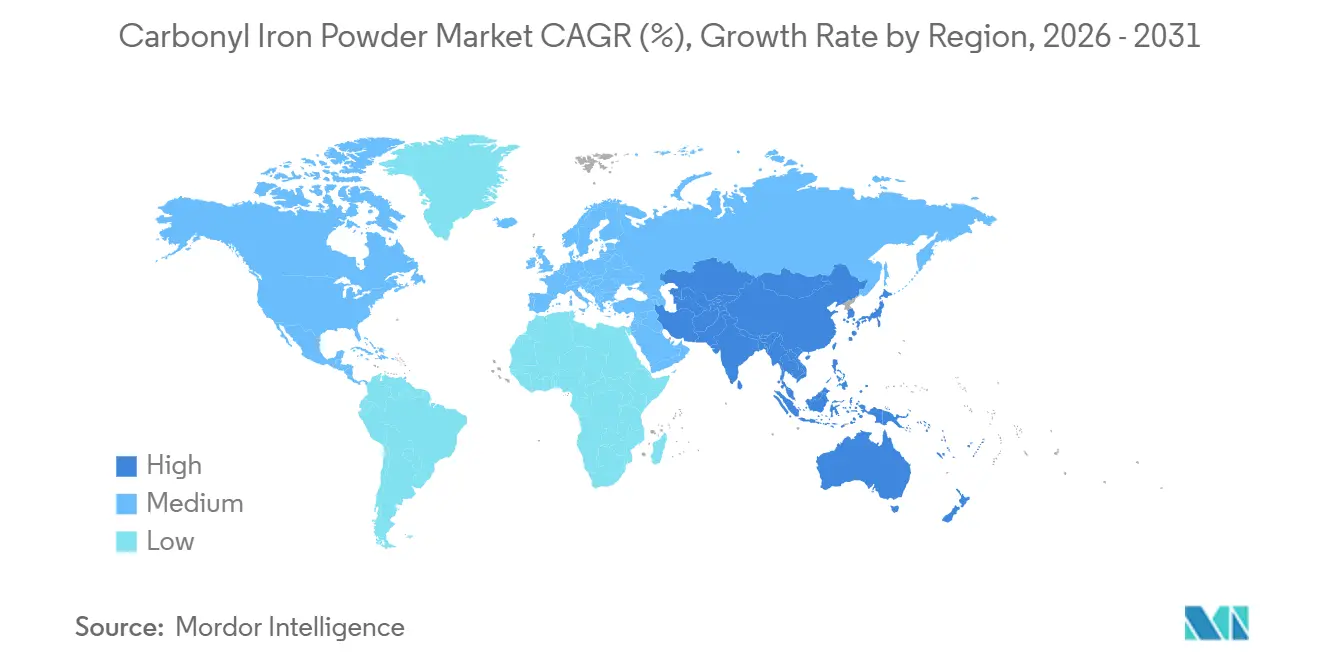

- Par géographie, l'Asie-Pacifique dominait avec une part de 42,27 % en 2025 et devrait croître à un TCAC de 6,31 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Poudre de Fer Carbonyle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'utilisation de la métallurgie des poudres pour les pièces légères de groupe motopropulseur de véhicules électriques | +1.2% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption du moulage par injection de métal (MIM) pour les dispositifs médicaux miniaturisés | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Expansion des nutraceutiques micro-encapsulés enrichis en fer | +0.7% | Asie-Pacifique et Amérique latine, émergence en Afrique | Long terme (≥ 4 ans) |

| Composites absorbants radar localisés pour les capteurs de véhicules autonomes | +0.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Renforcement des spécifications magnétiques des tapis de charge par induction | +0.4% | Mondial, porté par les pôles d'électronique automobile en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Utilisation de la Métallurgie des Poudres pour les Pièces Légères de Groupe Motopropulseur de Véhicules Électriques

Les fabricants de véhicules électriques adoptent de plus en plus des composants issus de la métallurgie des poudres, tels que des engrenages, des cames et des supports. Ces composants permettent de réduire la masse du groupe motopropulseur de 15 % à 20 % tout en maintenant une résistance à la fatigue supérieure à 500 MPa. Cette réduction contribue à un gain d'autonomie de 15 à 20 km pour chaque kilogramme économisé. Une étude de cas de Porite a indiqué une réduction des coûts de 20 % à 30 % par rapport à l'acier usiné. De même, Sterling Sintered Technologies a rapporté que les composites magnétiques doux fabriqués avec de la poudre de fer carbonyle réduisaient les pertes dans le noyau de 20 % et diminuaient la taille des moteurs de 30 %. La demande croissante de composants légers et efficaces dans les véhicules électriques stimule l'adoption de solutions de métallurgie des poudres. La poudre de fer carbonyle attire l'attention dans les applications haute performance en raison de sa morphologie sphérique et de sa haute frittabilité[1]Comité de rédaction JHPIM, "Métallurgie des Poudres pour les Applications VE," JHPIM, jhpim.com. Les fournisseurs capables de personnaliser les tailles de particules dans la plage de 1 à 5 microns et de fournir des grades pré-isolés pour minimiser les pertes par courants de Foucault sont positionnés pour atteindre des prix plus élevés. En revanche, les producteurs ne disposant pas de ces capacités pourraient subir une pression sur leurs marges, les constructeurs automobiles tirant parti de leurs volumes d'achat pour négocier des prix plus bas.

Adoption du Moulage par Injection de Métal pour les Dispositifs Médicaux Miniaturisés

En 2024, les revenus issus du moulage par injection de métal (MIM) médical et dentaire se situaient entre 578 millions USD et 1,88 milliard USD, avec un taux de croissance d'environ 9 % de TCAC. La préférence pour la poudre de fer carbonyle est motivée par ses particules sphériques, qui permettent un chargement en solides de 60 % en volume et atteignent des densités dépassant 95 % de la valeur théorique après frittage. Pour répondre aux normes USP et ASTM B883-10, la teneur en oxygène est limitée à 0,2 %, ce qui contribue à réduire la porosité dans les environnements de fluides corporels. Les fournisseurs qui ne se conforment pas risquent d'être exclus des contrats à haute marge, les exigences de documentation FDA 21 CFR 820 devenant plus strictes. Le moulage par injection de métal, capable d'atteindre des tolérances inférieures à 0,05 mm et des états de surface plus fins que 1,6 µm, est essentiel pour la fabrication de brackets orthodontiques et de boîtiers implantables.

Expansion des Nutraceutiques Micro-Encapsulés Enrichis en Fer

La poudre de fer carbonyle encapsulée améliore l'absorption du fer dans les aliments enrichis, atteignant des taux d'absorption deux à quatre fois supérieurs à ceux du sulfate ferreux, tout en atténuant les arrière-goûts métalliques. Une étude publiée dans Nature Food en 2024 a rapporté que les hybrides de nanofibres d'avoine atteignaient un taux d'absorption de 46,2 %, contre 26,3 % pour le sulfate ferreux. De plus, un essai sur medRxiv a observé que les niveaux de ferritine sérique des participants augmentaient sur 12 semaines sans provoquer d'effets secondaires gastro-intestinaux. Dans les régions Asie-Pacifique et Amérique latine, la fortification imposée par les gouvernements stimule la demande de matériaux de qualité pharmaceutique. Ce matériau respecte des limites strictes en métaux lourds, notamment le plomb à < 3 ppm et l'arsenic à < 2 ppm. Les fournisseurs s'appuient sur une production en salle blanche et une documentation REACH complète pour sécuriser des marges plus élevées sur le marché.

Composites Absorbants Radar Localisés pour les Capteurs de Véhicules Autonomes

Les composés polymères contenant 30 % à 50 % de poudre de fer carbonyle atteignent des pertes par réflexion inférieures à -20 dB dans le spectre 8-18 GHz. Cette performance est conforme aux normes de compatibilité électromagnétique CISPR 25 Classe 5. Tarifés entre 8 500 et 11 000 USD par tonne, ces composés constituent une alternative économique aux fibres de carbone revêtues de nickel, qui coûtent plus de 15 000 USD par tonne. Le grade isolé de BASF, CIP HQ-I, avec une résistivité de ≥ 1 × 10^7 Ω·m, élargit la bande passante d'absorption et répond à une demande à court terme de 200 à 300 tonnes par an, générant plus de 40 % de marges brutes pour les convertisseurs. À mesure que les véhicules autonomes progressent vers une production de niveau 3-4 d'ici 2027-2028, les fournisseurs disposant de capacités de test électromagnétique vérifiées selon la norme ISO 11452 répondront aux exigences de qualification.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Responsabilités liées à l'inhalation professionnelle de nanoparticules | -0.6% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Menace de substitution par des poudres de fer atomisées à l'eau moins chères | -0.8% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Directive européenne sur l'exposition aux poussières augmentant les coûts de conformité | -0.4% | Europe, impact indirect sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Responsabilités liées à l'Inhalation Professionnelle de Nanoparticules

Les régulateurs, malgré une revue systématique ne trouvant aucun lien cohérent avec une maladie, ont plafonné l'exposition professionnelle aux oxydes de fer à 10 mg m-3. Ils exigent désormais une surveillance en temps réel des poussières et une surveillance médicale d'ici juillet 2027[2]A. Lewinski, "Exposition Professionnelle aux Nanoparticules," PubMed Central, ncbi.nlm.nih.gov. Les mises à niveau de conformité, telles que la filtration HEPA, les audits trimestriels et le suivi de la santé, augmentent les coûts de 50 000 à 150 000 USD annuellement par ligne. Cette hausse des coûts a incité les assureurs à ajuster les primes de 15 % à 25 %. Alors que les grands producteurs intégrés gèrent ces coûts, les petits convertisseurs subissent une pression financière, ce qui pourrait conduire à leur sortie du marché. Cette évolution pousse progressivement le marché de la poudre de fer carbonyle vers une consolidation accrue.

Menace de Substitution par des Poudres de Fer Atomisées à l'Eau Moins Chères

Les poudres de fer atomisées à l'eau, tarifées entre 5 000 et 7 000 USD par tonne, sont environ 30 % à 40 % moins chères que leurs homologues. Cet avantage de coût les rend adaptées aux composants structurels nécessitant une tolérance de 0,1 mm, où les propriétés magnétiques sont moins critiques. Ces poudres ont une teneur en oxygène de 0,4 % à 0,6 %, tandis que les grades carbonyle contiennent ≤ 0,2 %. Par conséquent, les poudres atomisées à l'eau nécessitent une chaleur de frittage supplémentaire de 50 °C à 100 °C et consomment 8 % à 12 % d'énergie en plus. Les fournisseurs chinois promeuvent un mélange atomisé à l'eau à 70 %, atteignant une réduction des coûts de 15 % à 20 % tout en maintenant une fluidité acceptable. Cette approche impacte les marchés sensibles aux prix en Asie-Pacifique. Pour y remédier, les fournisseurs devraient se concentrer sur des niches spécialisées, telles que les compléments conformes à l'USP et les inducteurs haute fréquence, où la substitution technique est limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Réduits Ancrent le Volume Tandis que les Variantes Atomisées Progressent dans l'Électronique Haute Fréquence

En 2025, les grades réduits, les compléments pharmaceutiques et les pièces médicales par moulage par injection de métal, nécessitant des niveaux d'oxygène de ≤ 0,2 % et des tailles de particules comprises entre 1 et 10 µm, représentaient 67,11 % du marché de la poudre de fer carbonyle dans le segment des grades réduits. La production dépend de réacteurs fonctionnant à ≥ 20 MPa pour des cycles dépassant 120 heures, atteignant des niveaux de pureté du fer supérieurs à 99,5 %. Ces caractéristiques garantissent une résistance à l'état cru adéquate et une densification dépassant 95 % des normes théoriques, répondant aux besoins des applications de santé et de nutraceutiques avec une sensibilité aux prix relativement stable.

La poudre de fer carbonyle atomisée, produite dans des réacteurs à 8 MPa sur une durée de 60 heures, devrait croître à un TCAC de 5,88 %. Cette croissance est portée par ses distributions D50 plus étroites de 3 à 8 µm, qui contribuent à réduire les pertes par courants de Foucault dans les composites magnétiques doux, en particulier pour les bobines d'onduleurs de 50 à 100 kHz. Le segment est soutenu par l'adoption croissante des plateformes VE 800 V et des onduleurs au carbure de silicium dans les programmes de véhicules en Asie-Pacifique. Les fournisseurs proposant des grades atomisés pré-isolés gagnent du terrain dans les inducteurs haute fréquence, où une réduction de 1 % des pertes dans le noyau entraîne une diminution de 0,5 % du temps de charge. De plus, les producteurs à double ligne capables de produire à la fois des sorties réduites haute pression et atomisées à pression moyenne sont positionnés pour maintenir leurs marges tout en répondant aux demandes variées du marché de la poudre de fer carbonyle.

Par Grade de Pureté : La Très Haute Pureté Capture les Opportunités dans l'Électronique et l'Aérospatiale

Les grades de très haute pureté, ciblant des plafonds d'impuretés de 0,1 % d'oxygène et 0,05 % d'azote pour des applications telles que les structures absorbant les radars et les inducteurs de satellites, devraient croître à un TCAC de 5,92 %. En comparaison, le matériau haute pureté (≥ 99 % Fe), qui représente actuellement 53,22 % des expéditions, pourrait connaître une croissance plus lente. Le produit sub-1 µm de BASF fait progresser les métriques de performance, atteignant une aimantation à saturation supérieure à 1 Tesla et une perméabilité relative supérieure à 2 000, ce qui n'est pas réalisable avec des poudres atomisées à l'eau.

La poudre de grade standard, tarifée entre 8 500 et 11 000 USD par tonne, continue de dominer en termes de volume pour les pièces frittées structurelles. Cependant, sa part de valeur dans le marché de la poudre de fer carbonyle devrait diminuer. Cette tendance est portée par la demande croissante des secteurs de l'électronique, de l'aérospatiale et du médical pour des fournisseurs certifiés ASTM A811-15R22, offrant des champs coercitifs ultra-faibles. Les entrants chinois proposent du matériau haute pureté avec une remise de 20 % à 30 %, mais font face à un taux de reprise de 5 % à 10 % en raison de la variabilité des lots. Ce problème réduit l'avantage de prix apparent.

Par Industrie Utilisatrice Finale : Les Produits Pharmaceutiques Mènent la Croissance Tandis que l'Automobile Conserve son Échelle

En 2025, le secteur automobile détenait une part de 32,22 % du marché de la poudre de fer carbonyle, soutenu par la demande d'engrenages frittés et de composites magnétiques doux. Les secteurs de la santé et des produits pharmaceutiques devraient croître à un TCAC de 6,04 % jusqu'en 2031, portés par l'utilisation croissante de compléments micro-encapsulés, qui offrent des taux d'absorption 2 à 4 fois supérieurs à ceux du sulfate ferreux. Le secteur de l'électronique et de l'électricité contribue à environ 30 % de la demande du marché, les grades isolés étant utilisés dans les inducteurs haute fréquence et les blindages CEM.

Les secteurs de l'aérospatiale et de la défense nécessitent une poudre de très haute pureté certifiée selon les normes ISO 9001 et ASTM B783-24, maintenant un prix de 20 000 USD par tonne. Les machines industrielles continuent de consommer de la poudre de grade standard, mais font face à la concurrence de mélanges atomisés à l'eau à moindre coût. Les fournisseurs axés sur la recherche et le développement dans les secteurs de la santé et de l'électronique sont susceptibles de maintenir leur rentabilité. Cependant, ceux ayant une exposition significative aux pièces structurelles automobiles de commodité pourraient avoir besoin d'atténuer les risques par des contrats à terme dans le marché de la poudre de fer carbonyle.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait 42,27 % des revenus, avec un TCAC projeté de 6,31 % jusqu'en 2031. Cette croissance est soutenue par le rôle significatif de la Chine, qui détient plus de 45 % de la capacité mondiale et une demande dépassant 8 000 tonnes en 2023. Au premier trimestre 2025, les producteurs chinois ont annoncé 12 000 tonnes de nouvelles lignes de production pour répondre aux clients d'Asie du Sud-Est et d'Amérique du Nord. L'Inde, confrontée à une prime de 20 % à 30 % sur les coûts à l'arrivée, a importé entre 1 200 et 1 500 tonnes en 2025, indiquant la nécessité de pôles de distribution régionaux.

En Amérique du Nord, les secteurs de l'aérospatiale, de la défense et des produits pharmaceutiques stimulent la demande, avec un accent sur la traçabilité ASTM et USP. L'usine d'Americal Carbonyl en Alabama joue un rôle clé dans l'approvisionnement national. De plus, l'initiative de substitution au biochar de Höganäs devrait réduire l'intensité en CO₂ de 15 % d'ici 2026, s'alignant sur les objectifs de portée 3 des équipementiers. En Europe, le site de BASF à Ludwigshafen a augmenté sa capacité de 800 tonnes en 2023 et applique désormais des classifications plus strictes pour les grades sub-µm. Cependant, la Directive 2024/1785 augmente les coûts de conformité, incitant les petits convertisseurs à envisager une consolidation ou une relocalisation.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent entièrement dépendants des importations, confrontés à des délais de livraison de 8 à 12 semaines. L'établissement d'entrepôts régionaux sous douane avec 500 à 1 000 tonnes de stock et des centres de service technique pourrait permettre des primes de prix de 10 % à 15 %. Cette approche est particulièrement pertinente alors que les acheteurs multinationaux mettent en œuvre des audits fournisseurs alignés sur les normes de l'Union européenne et des États-Unis.

Paysage Concurrentiel

Les principaux fournisseurs, notamment BASF SE, Höganäs AB, JFE Steel Corporation, CNPC Powder et Jiangxi Yuean Advanced Materials, dominent le marché de la poudre de fer carbonyle. BASF, avec des installations en Allemagne, en Chine et en Corée du Sud, mène le marché en proposant des poudres de qualité pharmaceutique, isolées et sub-µm, tarifées jusqu'à 20 000 USD par tonne. Höganäs commercialise des poudres à faible teneur en carbone produites par frittage au biochar, ce qui réduit les émissions de CO₂ par tonne de 15 %. Les entreprises chinoises Jiangxi Yuean, Jiangsu Tianyi et Jilin Zhuochuang se concurrencent sur les prix en offrant des remises de 20 % à 30 % par rapport aux références occidentales.

Les approches concurrentielles varient selon les acteurs. Les entreprises établies se concentrent sur des innovations spécifiques aux applications, telles que les grades pré-isolés, ultra-fins et à surface fonctionnalisée, tout en obtenant des certifications tierces. En revanche, les entreprises chinoises mettent l'accent sur la mise à l'échelle de la production de commodités et l'obtention d'audits de qualification automobile. Les opportunités de croissance comprennent les alliages magnétiques doux à base de carbonyle et les poudres revêtues de polymères conçues pour l'absorption radar. De plus, les spécialistes de la fabrication additive travaillent au développement de poudre de fer carbonyle atomisée au gaz avec une sphéricité dépassant 95 %, ce qui pourrait permettre son utilisation dans des applications aérospatiales et d'implants médicaux.

Leaders du Secteur de la Poudre de Fer Carbonyle

BASF

CNPC Powder

Höganäs AB

JFE Steel Corporation

Jiangxi Yuean Superfine Metal Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : GKN Powder Metallurgy a finalisé l'acquisition des actifs de métallurgie des poudres de Dauch Family Enterprises pour un montant non divulgué, consolidant la capacité nord-américaine pour les pièces structurelles automobiles et positionnant l'entité combinée pour capter la demande supplémentaire de composants de groupe motopropulseur de véhicules électriques nécessitant des engrenages et cames frittés légers et à haute résistance. La transaction ajoute environ 15 000 tonnes métriques de capacité de pressage annuelle et renforce la capacité de GKN à négocier des remises sur volume avec les fournisseurs de poudre de fer carbonyle.

- Avril 2025 : Höganäs met en œuvre un projet stratégique de substitution au biochar visant à remplacer 20 % du charbon fossile utilisé dans sa production de fer spongieux par du biochar renouvelable d'ici fin 2026.

Portée du Rapport sur le Marché Mondial de la Poudre de Fer Carbonyle

La poudre de fer carbonyle est une poudre de microparticules sphériques de très haute pureté produite par décomposition chimique du pentacarbonyle de fer. Elle présente une haute réactivité et des propriétés électromagnétiques supérieures, la rendant essentielle pour les noyaux magnétiques haute fréquence, les matériaux absorbant les radars, le moulage par injection de métal (MIM) et les compléments pharmaceutiques en fer.

Le marché est segmenté par type, grade de pureté, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en poudre de fer carbonyle réduite et poudre de fer carbonyle atomisée. Par grade de pureté, le marché est segmenté en standard (supérieur ou égal à 97 % Fe), haute pureté (supérieur ou égal à 99 % Fe) et très haute pureté (supérieur ou égal à 99,9 % Fe). Par industrie utilisatrice finale, le marché est segmenté en électronique et électricité, automobile, santé et produits pharmaceutiques, aérospatiale et défense, et machines industrielles. Le rapport couvre également la taille du marché et les prévisions pour la poudre de fer carbonyle dans 19 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Poudre de Fer Carbonyle Réduite |

| Poudre de Fer Carbonyle Atomisée |

| Standard (supérieur ou égal à 97 % Fe) |

| Haute Pureté (supérieur ou égal à 99 % Fe) |

| Très Haute Pureté (supérieur ou égal à 99,9 % Fe) |

| Électronique et Électricité |

| Automobile |

| Santé et Produits Pharmaceutiques |

| Aérospatiale et Défense |

| Machines Industrielles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Poudre de Fer Carbonyle Réduite | |

| Poudre de Fer Carbonyle Atomisée | ||

| Par Grade de Pureté | Standard (supérieur ou égal à 97 % Fe) | |

| Haute Pureté (supérieur ou égal à 99 % Fe) | ||

| Très Haute Pureté (supérieur ou égal à 99,9 % Fe) | ||

| Par Industrie Utilisatrice Finale | Électronique et Électricité | |

| Automobile | ||

| Santé et Produits Pharmaceutiques | ||

| Aérospatiale et Défense | ||

| Machines Industrielles | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la poudre de fer carbonyle d'ici 2031 ?

La taille du Marché de la Poudre de Fer Carbonyle était évaluée à 276,67 millions USD en 2025 et devrait croître de 291,39 millions USD en 2026 pour atteindre 377,60 millions USD d'ici 2031, à un TCAC de 5,32 % pendant la période de prévision (2026-2031).

Quelle région connaîtra la croissance la plus rapide de la demande en poudre de fer carbonyle ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 6,31 % jusqu'en 2031, soutenu par l'expansion des capacités et la hausse de la production de véhicules électriques et d'électronique.

Quel secteur devrait enregistrer la croissance la plus forte de la consommation de poudre de fer carbonyle ?

La santé et les produits pharmaceutiques progresseront à un TCAC de 6,04 % à mesure que les compléments micro-encapsulés supplantent le sulfate ferreux.

Comment les fournisseurs répondent-ils aux exigences de conformité environnementale en Europe ?

Les principaux producteurs installent des systèmes de filtration HEPA, des dispositifs de surveillance des émissions et des améliorations de frittage à faible teneur en carbone pour répondre aux exigences de la Directive 2024/1785 et éviter des pénalités pouvant atteindre 3 % du chiffre d'affaires dans l'Union européenne.

Quelles stratégies concurrentielles les acteurs occidentaux établis utilisent-ils face aux entrants asiatiques à faible coût ?

Ils se concentrent sur les grades de très haute pureté, isolés et spécifiques aux applications avec certification ASTM et USP, ainsi que sur des références en matière de durabilité telles que les réductions de CO₂ permises par le biochar.

Dernière mise à jour de la page le: