Taille et Part du Marché des Explosifs Miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.05 Milliards de dollars |

| Taille du Marché (2031) | 16.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

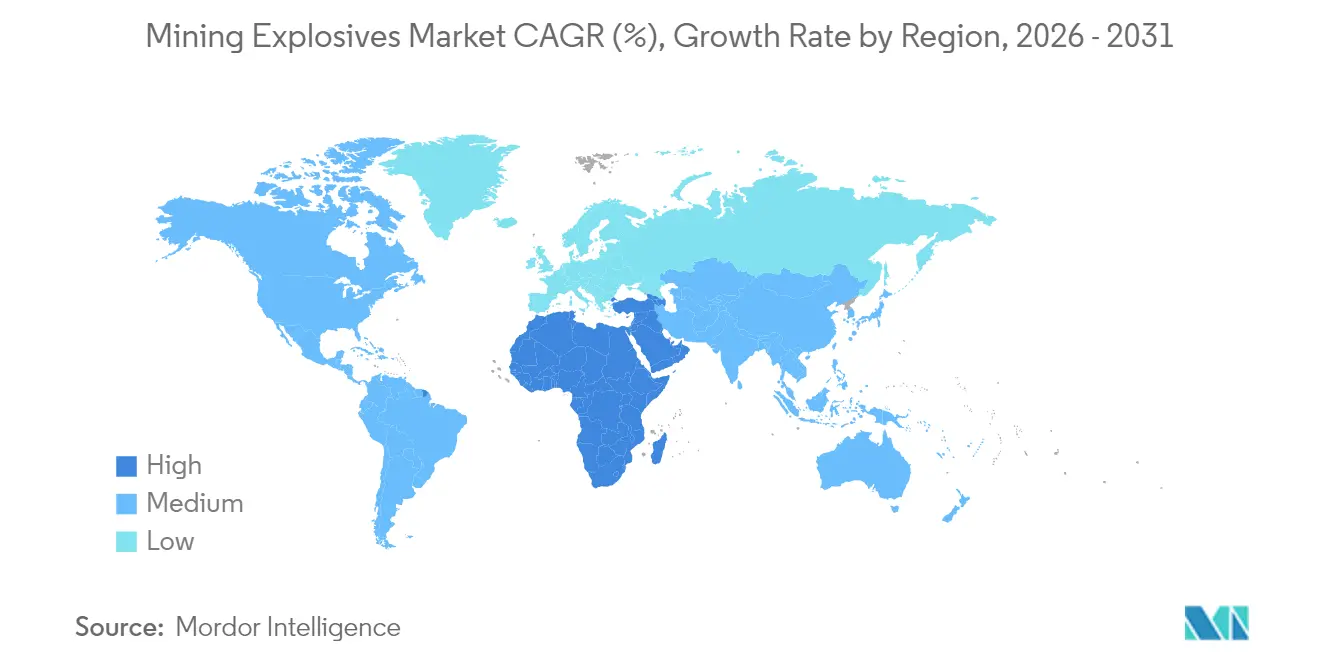

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

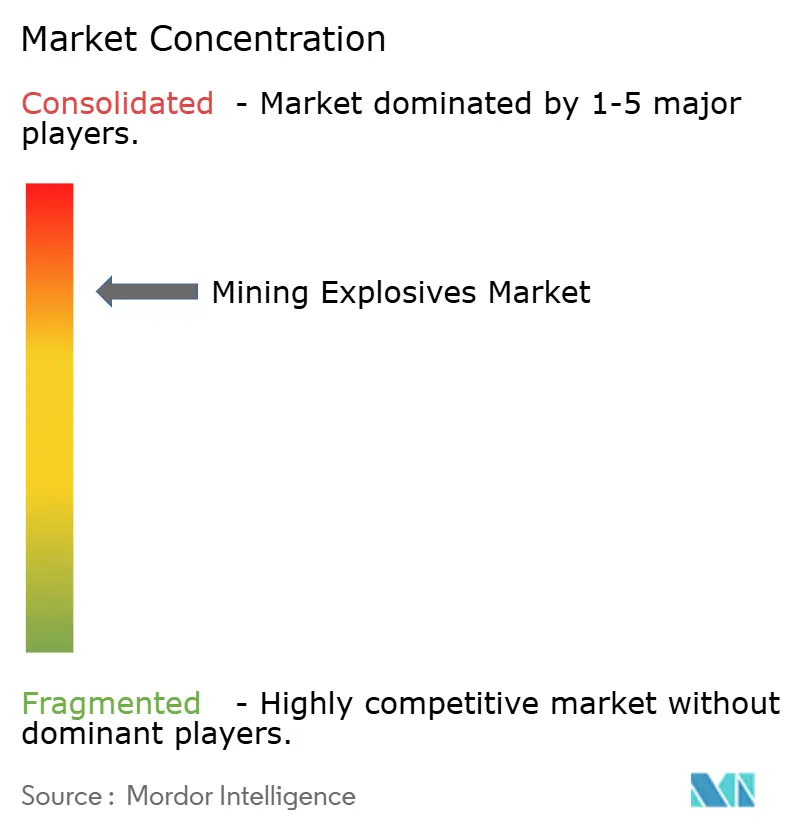

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Explosifs Miniers par Mordor Intelligence

La taille du Marché des Explosifs Miniers était évaluée à 13,56 milliards USD en 2025 et devrait croître de 14,05 milliards USD en 2026 pour atteindre 16,77 milliards USD d'ici 2031, à un CAGR de 3,60 % durant la période de prévision (2026-2031). La demande soutenue en minéraux alimentant les technologies de transition énergétique, les programmes d'infrastructure et la fabrication industrielle sous-tend l'expansion régulière, tandis que les opérateurs se concentrent sur les gains de productivité grâce au tir de précision et aux systèmes d'amorçage numériques. L'augmentation des ratios de découverture en surface, l'approfondissement des gisements souterrains et les normes strictes en matière de vibrations reconfigurent simultanément les préférences de produits vers les émulsions en vrac pour l'efficacité volumétrique et les détonateurs électroniques pour la précision temporelle. L'Asie-Pacifique maintient sa domination grâce à la production charbonnière de la Chine et aux besoins en carrières de l'Inde, tandis que le Moyen-Orient et l'Afrique affichent la plus forte accélération, portée par l'impulsion minière de la Vision 2030 de l'Arabie Saoudite et l'exploration des minéraux critiques africains. L'intensité concurrentielle se concentre sur la technologie plutôt que sur le prix, les leaders du marché acquérant des capacités chimiques spécialisées et numériques pour fidéliser les contrats clients et compenser les pressions réglementaires sur les coûts.

Principaux Enseignements du Rapport

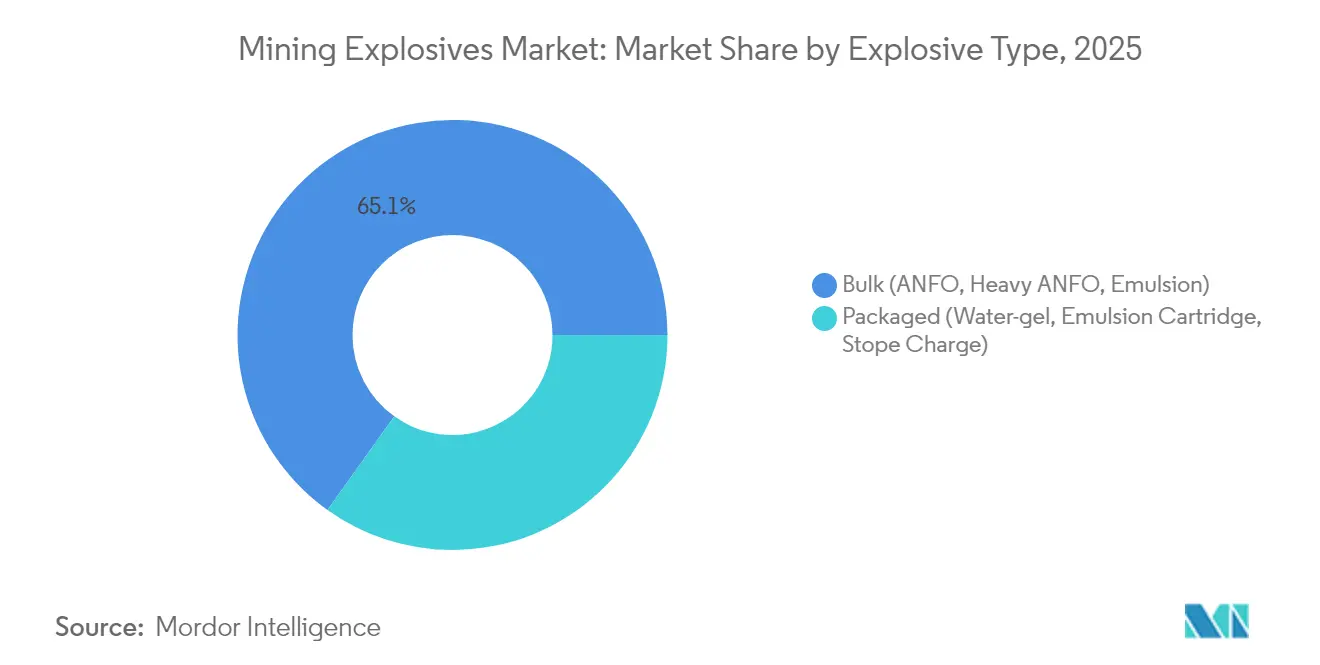

- Par type d'explosif, les explosifs en vrac représentaient 65,12 % de la part du marché des explosifs miniers en 2025 ; tandis que les explosifs emballés devraient progresser à un CAGR de 3,93 % entre 2026 et 2031.

- Par système d'amorçage, les détonateurs électroniques détenaient 39,38 % de la part du segment d'amorçage en 2025 et devraient se développer à un CAGR de 4,28 % jusqu'en 2031.

- Par application, l'extraction du charbon représentait 58,34 % de la taille du marché des explosifs miniers en 2025, tandis que les carrières et granulats de construction devraient progresser à un CAGR de 4,06 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 48,21 % de la valeur mondiale en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 3,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Explosifs Miniers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Augmentation des Ratios Découverture/Minerai Contraint à des Volumes de Tir Plus Élevés | +0.8% | Mondial, particulièrement en Australie et en Amérique du Nord | Long terme (≥ 4 ans) |

| Le Passage des Détonateurs à Capsule Sensible aux Détonateurs Électroniques Réduit les Ratés | +0.6% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de l'Exploration Minière Souterraine des Métaux en Afrique | +0.4% | Afrique subsaharienne, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| L'Automatisation des Systèmes de Chargement (Unités de Fabrication Mobiles) Gagne du Terrain | +0.3% | Amérique du Nord et Australie | Long terme (≥ 4 ans) |

| Impulsion Gouvernementale en Faveur de la Production Nationale de Nitrate d'Ammonium en Inde et en Arabie Saoudite | +0.2% | Inde et Arabie Saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation des Ratios Découverture/Minerai Contraint à des Volumes de Tir Plus Élevés

Les grandes mines à ciel ouvert extraient plus de matériaux par tonne de produit que jamais auparavant. Dans certaines mines de charbon australiennes, le ratio dépasse 15 m³ de découverture par tonne de charbon contre 8 à 10 m³ il y a deux décennies, ce qui accroît la consommation d'explosifs en vrac et favorise l'ANFO et les émulsions pour leur efficacité en termes de coût par mètre cube. Les teneurs en cuivre ont été divisées par deux, tombant à 0,6 % sur les principaux sites d'Amérique latine, contraignant les mineurs à élargir les schémas de tir et à déployer des unités de fabrication mobiles sur banc pour réduire les coûts logistiques. À mesure que les opérateurs étendent les périmètres des fosses, la distribution d'énergie en trou devient critique, encourageant l'adoption de pompes en vrac capables de doser la densité à la demande. Les modèles numériques de fragmentation affinent davantage les facteurs de poudre, transformant ce qui était un jeu de volume en un exercice guidé par les données qui stabilise finalement les coûts même lorsque le tonnage augmente.

Le Passage des Détonateurs à Capsule Sensible aux Détonateurs Électroniques Réduit les Ratés

Les détonateurs électroniques programmables éliminent la dispersion à la microseconde courante avec les capsules pyrotechniques, réduisant drastiquement les ratés, limitant les projections de roches et améliorant le débit du broyeur en aval. Les essais sur le terrain avec les systèmes WebGen et DigiShot montrent des économies d'énergie au concasseur de 8 à 12 % la première année, récupérant souvent les primes des appareils en moins de 18 mois[1]Dyno Nobel, "DigiShot Plus.4G Technical Bulletin," dyno.com . L'amorçage sans fil supprime également les lignes de surface, améliorant la sécurité du personnel et permettant le tir à distance depuis des abris sécurisés. Les régulateurs de l'Union Européenne prescrivent des plafonds de vibration que le chronométrage électronique respecte de manière plus prévisible, accélérant la conversion dans les carrières situées à proximité des agglomérations. À mesure que les flottes de foreuses autonomes se multiplient, les fichiers de tir lisibles par machine ancrent davantage les détonateurs électroniques comme norme par défaut.

Essor de l'Exploration Minière Souterraine des Métaux en Afrique

Les budgets de forage renouvelés en République Démocratique du Congo, en Zambie et en Afrique du Sud sont destinés aux filons de cuivre, de cobalt et de lithium essentiels aux chaînes d'approvisionnement en batteries. Des investisseurs du Golfe ont engagé plus de 2 milliards USD dans des projets conjoints en 2024, garantissant des contrats d'enlèvement qui donnent aux mines le capital nécessaire pour passer rapidement de l'exploration à la production. Les galeries souterraines nécessitent des émulsions emballées à haute brisance avec de faibles émanations et des enveloppes de vibration strictes car les travaux se trouvent sous des communautés de surface. Le chronométrage de précision avec des détonateurs électroniques raccourcit les cycles de chargement, et les fournisseurs capables de combiner produit, détonateur et logiciel de conception obtiennent un avantage de premier entrant dans les puits qui devraient ouvrir avant 2030.

L'Automatisation des Systèmes de Chargement (Unités de Fabrication Mobiles) Gagne du Terrain

Les unités de fabrication mobiles transportent des précurseurs non dangereux, les mélangent en émulsions sur site et les pompent directement dans les trous, réduisant les kilomètres de transport de marchandises dangereuses jusqu'à 60 %. L'avantage en matière de sécurité a convaincu les régulateurs australiens et canadiens de simplifier les procédures d'autorisation, tandis que les assureurs appliquent des réductions de primes lorsque les unités de fabrication mobiles remplacent les stocks emballés. L'intégration avec des chargeurs robotisés tels que le prototype ABB-Boliden éloigne les travailleurs du front lors du chargement, s'alignant sur les objectifs zéro exposition. Les mines de cuivre isolées dans les Andes et les fosses de minerai de fer du Pilbara enregistrent des gains de productivité à deux chiffres grâce au forage coordonné, au mélange sur remorque et au bourrage autonome, déplaçant les critères d'approvisionnement du prix par tonne vers la valeur du cycle total.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Préoccupations de Détournement du Nitrate d'Ammonium Renforcent les Procédures d'Autorisation | -0.4% | Mondial, particulièrement en Australie et en Europe | Court terme (≤ 2 ans) |

| La Pénurie Chronique de Chauffeurs Limite la Capacité de Livraison sur Banc en Amérique du Nord | -0.3% | Amérique du Nord | Moyen terme (2-4 ans) |

| Des Limites Strictes de Vibration et de Projection de Roches à Proximité des Zones Peuplées en Europe | -0.2% | Europe, se propageant aux marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Préoccupations de Détournement du Nitrate d'Ammonium Renforcent les Procédures d'Autorisation

Les règles relatives au nitrate d'ammonium sensible à la sécurité exigent désormais un suivi en temps réel, des vérifications des antécédents du personnel et un stockage renforcé, ce qui alourdit les coûts de conformité, en particulier pour les mineurs de taille intermédiaire. Le code national australien et le règlement de l'Union Européenne sur les précurseurs imposent des seuils de déclaration des transactions qui allongent les cycles d'approvisionnement et poussent certains acheteurs à remplacer l'ANFO par des mélanges d'émulsion à plus faible porosité et moins attractifs pour le vol. Les petites carrières choisissent souvent d'externaliser entièrement le tir, accélérant la consolidation vers des prestataires de services intégrés verticalement capables d'amortir l'infrastructure de conformité sur plusieurs sites.

La Pénurie Chronique de Chauffeurs Limite la Capacité de Livraison sur Banc en Amérique du Nord

Le vivier vieillissant de chauffeurs de matières dangereuses en Amérique du Nord s'est encore réduit en 2025, les départs à la retraite dépassant les renouvellements de licences, laissant les distributeurs d'explosifs en difficulté pour couvrir les itinéraires éloignés. Les données de la Federal Motor Carrier Safety Administration font état d'un taux de vacance dépassant 80 000 postes pour les habilitations aux matières dangereuses, ce qui augmente les primes de coût livré et contraint les mines à étaler les calendriers de tir ou à constituer des stocks plus importants. Les véhicules à guidage automatique restent expérimentaux, de sorte que les fournisseurs réacheminent les chargements en vrac par voie ferrée vers des hubs régionaux où de rares chauffeurs couvrent de plus courtes distances de dernier kilomètre, une solution de contournement qui limite néanmoins la flexibilité lors des pics de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Explosif : La Domination du Vrac Face au Défi de la Précision

Les explosifs en vrac ont représenté 65,12 % des revenus de 2025 pour l'ANFO en vrac, l'ANFO lourd et les émulsions pompables, produits phares pour les fosses à fort tonnage de charbon et de minerai de fer. La consommation annuelle de poudre dans les opérations de surface en Indonésie a dépassé 800 kt en 2025, soulignant le rôle central du segment dans la satisfaction des livraisons contractuelles de charbon thermique. Les camions à émulsion équipés d'une technologie de densité à la demande permettent aux ingénieurs de modifier la distribution d'énergie dans un seul trou, optimisant les coûts sans sacrifier le soulèvement là où les bancs s'épaississent.

Les variantes emballées ont capté les projecteurs de croissance, affichant une perspective de CAGR de 3,93 % jusqu'en 2031, à mesure que les mines s'enfoncent plus profondément et que les zones tampons environnementales se rétrécissent. Les émulsions en cartouche, les gels aqueux et les charges de taille à haute brisance commandent des primes car ils excellent dans les galeries confinées où la toxicité des fumées, la résistance à l'eau et le placement précis de la colonne priment sur le tonnage brut. Les formulations à haute énergie au borohydrure de sodium ont porté la brisance à 26,3 mm lors de tests en laboratoire, offrant aux opérateurs souterrains une nouvelle latitude pour raccourcir les cycles de forage tout en maintenant les seuils de particules dans les limites des permis de qualité de l'air. Cette dynamique axée sur la qualité redessine les manuels d'approvisionnement : les modèles de coût total de possession pondèrent désormais le débit de chargement, le calibrage et les kWh du concasseur par tonne, poussant les fournisseurs d'emballés vers des rôles consultatifs.

Par Système d'Amorçage : La Révolution Électronique Transforme la Précision du Chronométrage

Une part de marché de 39,38 % en 2025 a placé les détonateurs électroniques à l'avant-garde de la hiérarchie d'amorçage et ils devraient progresser le plus rapidement à un CAGR de 4,28 %. Les variantes sans fil suppriment les lignes descendantes, améliorant la sécurité dans les foudroyages par blocs et les galeries à taille ouverte où le terrain meuble présente des risques d'enchevêtrement. Le retour d'information diagnostique intégré signale les capsules défectueuses avant le tir, limitant les délais de réentrée et consolidant l'argumentaire commercial malgré des prix unitaires jusqu'à 9 fois supérieurs à ceux du NONEL.

Les systèmes à tube NONEL restent indispensables pour les artificiers contractuels opérant dans des carrières civiles à court terme et des couloirs de pipelines où la simplicité compense l'absence de précision. La mèche électrique conventionnelle et le cordeau détonant prospèrent encore dans le brisage secondaire à petite charge car ils ne sont pas affectés par les interférences de radiofréquences des machines adjacentes. Pourtant, une fois que les mines adoptent des jumeaux numériques au niveau des actifs, seuls les détonateurs électroniques alimentent les boucles de données nécessaires pour aligner la fragmentation sur les charges à l'essieu des camions de transport et les courbes d'énergie des broyeurs SAG, assurant leur trajectoire jusqu'en 2030 et au-delà.

Par Application : Le Leadership de l'Extraction du Charbon Face à la Concurrence des Infrastructures

L'extraction du charbon a conservé une contribution de valeur de 58,34 % en 2025, les centrales thermiques en Chine, en Inde et en Asie du Sud-Est ancrant les réseaux de base que les énergies renouvelables ne peuvent pas encore pleinement remplacer. Les mines à ciel ouvert dans le Shanxi et l'Odisha ont à elles seules fait exploser plus de 90 millions de forages en 2025, cimentant l'attrait du segment sur la capacité mondiale d'ANFO. Même avec les engagements de décarbonation, le charbon métallurgique pour l'acier persiste, amortissant la demande jusqu'en 2030.

L'extraction des métaux maintient une consommation stable grâce aux ambitions en matière de cuivre, de lithium, de nickel et de terres rares. Les expansions de porphyres chiliens, les redressements de la ceinture cuprifère zambienne et les hubs de produits chimiques pour batteries finlandais favorisent les mélanges d'émulsion capables de gérer la dureté variable du minerai. Pendant ce temps, les carrières et granulats de construction ont progressé le plus rapidement à un CAGR de 4,06 % alors que les gouvernements ont approuvé des projets routiers, ferroviaires et portuaires. La loi américaine sur l'investissement dans les infrastructures et l'emploi d'une valeur de 1 200 milliards USD a canalisé des fonds vers 56 000 projets de réhabilitation d'actifs, augmentant les cadences des carrières pour la pierre concassée et le granite de dimension. La proximité urbaine maintient les plafonds de vibration bas, orientant effectivement les entrepreneurs vers les tirs électroniques et le micro-dosage de cartouches de gel aqueux.

Analyse Géographique

La position dominante de 48,21 % de l'Asie-Pacifique trouve son origine dans le régime d'extraction et de chargement du charbon en Chine et dans les besoins constants de l'Inde en carrières pour les autoroutes, les métros et les corridors industriels. Les plans quinquennaux de Pékin mettent l'accent sur la sécurité d'approvisionnement intérieure, stimulant l'implantation d'usines avancées d'émulsion en vrac à proximité des fosses du Shanxi et de la Mongolie Intérieure. En Inde, la construction de l'usine de nitrate d'ammonium technique de 376 KTPA de Deepak Fertilisers à Gopalpur, prévue pour la mise en service en 2026, vise à remplacer les importations et soutient les mandats d'approvisionnement local qui réduisent les coûts à l'arrivée jusqu'à 85 USD par tonne. Combinés, ces mouvements verrouillent un cycle auto-renforçant où la demande d'explosifs et la disponibilité des précurseurs augmentent de concert.

L'Amérique du Nord et l'Europe contribuent à hauteur de pourcentages à deux chiffres moyens, mais elles incarnent l'avant-garde technologique. Les directives strictes de l'Administration de la Sécurité et de la Santé au Travail et de l'UE-REACH contraignent les fournisseurs à innover dans les émulsions à faibles fumées et les composants de détonateurs sans plastique. Les expansions de cuivre à ciel ouvert du Canada en Colombie-Britannique appliquent des capteurs de fragmentation internes pour concilier l'uniformité de l'alimentation du broyeur avec les objectifs de réduction des gaz à effet de serre. Dans l'Union Européenne, les mineurs jonglent avec la résilience de l'approvisionnement face au Pacte Vert du bloc, incitant à des coentreprises qui co-localisent une capacité de nitrate d'ammonium propre à côté d'installations d'hydrogène alimentées par des énergies renouvelables.

Le Moyen-Orient et l'Afrique affichent la plus forte ascension à un CAGR de 3,99 %. La Vision 2030 de l'Arabie Saoudite prévoit 75 milliards USD d'ajouts au PIB minier, mettant en avant les champs de phosphate et d'or qui consommeront des cartouches inadaptées à l'ANFO conventionnel en raison des conditions de terrain chaud. Les fonds souverains des Émirats Arabes Unis ont investi plus de 2 milliards USD dans des participations africaines en cuivre et en lithium en 2024, garantissant des enlèvements qui canalisent le transfert de technologie des explosifs vers des juridictions telles que la RDC et la Namibie. L'amélioration de la gouvernance dans le cadre de la Vision Minière Africaine ainsi que les améliorations routières autour du port de Dar es Salaam débloquent des corridors logistiques qui favorisent les isotanques d'émulsion en vrac par rapport aux granulés en sacs.

Paysage Concurrentiel

Le marché des explosifs miniers affiche une forte consolidation, les cinq premières entreprises contrôlant plus de 60 % des revenus de 2024. Orica, MAXAM, Dyno Nobel et Enaex s'appuient sur des empreintes de fabrication mondiales et des offres numériques intégrées pour se différencier au-delà du prix. Le rachat de Cyanco par Orica pour 640 millions USD a élargi son intégration verticale dans le cyanure de sodium, permettant au groupe de proposer des packages complets forage-tir-lixiviation intégrant ses détonateurs WebGen[2]Orica, "Acquisition of Cyanco Completed," orica.com . MAXAM a investi 50 millions USD dans la capacité chilienne, triplant sa part domestique de 10 % à 30 % et illustrant comment une profondeur régionale ciblée peut bousculer les acteurs établis. La modernisation du traitement tertiaire de Dyno Nobel promet une réduction de 30 % des gaz à effet de serre, un argument de vente essentiel dans les juridictions appliquant des taxes carbone.

Des acteurs régionaux plus modestes tels que Solar Industries India ont saisi les opportunités d'approvisionnement domestique, enregistrant une croissance de revenus de 38 % à 19,8 milliards INR au cours de l'exercice 25 grâce aux appels d'offres de Coal India. De même, la reconstruction de l'usine de TNT finlandaise de Forcit relance l'approvisionnement européen en munitions de défense, mais le débit supplémentaire de charges-relais subventionne croisément son segment minier. La course aux armements numériques de l'écosystème introduit des offres groupées matériel-logiciel où les réservoirs de valeur migrent des tonnes vendues vers les services de connaissance de la masse rocheuse.

Leaders du Secteur des Explosifs Miniers

Orica Limited

Dyno Nobel

MAXAM

Enaex

Omnia Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : BME, une division d'Omnia Group, a introduit l'Innovex 300D, un explosif minier en vrac à base d'émulsion pour les environnements miniers à ciel ouvert affectés par les eaux dynamiques. Le produit aide les opérations minières à relever les défis opérationnels et environnementaux causés par un flux d'eau excessif autour des trous de mine.

- Octobre 2023 : Omnia Group, en collaboration avec Hypex Bio Explosives Technology, a introduit un explosif minier à émulsion sans nitrate. L'explosif à base de peroxyde d'hydrogène vise à réduire l'impact environnemental par rapport aux explosifs traditionnels dans les opérations minières.

Portée du Rapport sur le Marché Mondial des Explosifs Miniers

| En Vrac (ANFO, ANFO Lourd, Émulsion) |

| Emballé (Gel Aqueux, Cartouche d'Émulsion, Charge de Taille) |

| Non Électrique (NONEL) |

| Détonateurs Électroniques |

| Mèche Électrique et Cordeau Détonant |

| Extraction du Charbon |

| Extraction des Métaux |

| Carrières et Granulats de Construction |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Explosif | En Vrac (ANFO, ANFO Lourd, Émulsion) | |

| Emballé (Gel Aqueux, Cartouche d'Émulsion, Charge de Taille) | ||

| Par Système d'Amorçage | Non Électrique (NONEL) | |

| Détonateurs Électroniques | ||

| Mèche Électrique et Cordeau Détonant | ||

| Par Application | Extraction du Charbon | |

| Extraction des Métaux | ||

| Carrières et Granulats de Construction | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale projetée du Marché des Explosifs Miniers en 2031 ?

Les prévisions tablent sur des ventes mondiales de 16,77 milliards USD d'ici 2031, contre 14,05 milliards USD en 2026.

Quel type d'explosif représente actuellement la plus grande part de la demande ?

Les produits en vrac tels que l'ANFO et les émulsions pompables représentent environ 65,12 % des dépenses de 2025 grâce à leur efficacité économique dans les opérations de surface à fort volume.

Pourquoi les détonateurs électroniques sont-ils de plus en plus préférés aux capsules traditionnelles ?

Le chronométrage programmable améliore la fragmentation, réduit les ratés et aide les mines à respecter des limites de vibration plus strictes, offrant un retour sur investissement en moins de 18 mois pour de nombreux sites.

Quelle région géographique devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à environ 3,99 % de CAGR, portés par les plans Vision 2030 de l'Arabie Saoudite et les projets croissants de minéraux critiques africains.

Dernière mise à jour de la page le: