Tamaño y Participación del Mercado de Polvo Metálico Atomizado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo Metálico Atomizado por Mordor Intelligence

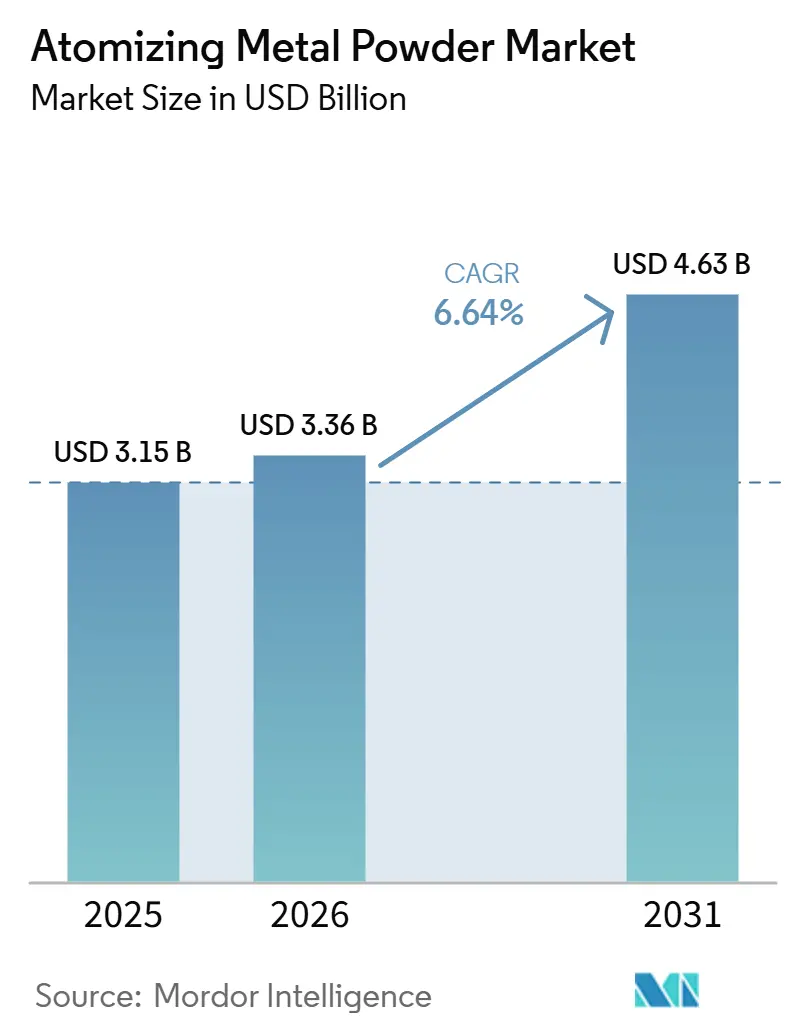

Se proyecta que el tamaño del Mercado de Polvo Metálico Atomizado se expanda desde USD 3,15 mil millones en 2025 y USD 3,36 mil millones en 2026 hasta USD 4,63 mil millones en 2031, registrando una CAGR del 6,64% entre 2026 y 2031. La demanda constante de polvos de titanio y superaleaciones de níquel con contenido ultrabajo de oxígeno en turbinas de gas preparadas para hidrógeno, el giro hacia polvos esféricos de cobre y aluminio de grado para baterías, y el cambio de la pulvimetalurgia convencional a materias primas de fabricación aditiva de precisión son las principales fuerzas que impulsan el mercado de polvo metálico atomizado. La atomización por plasma está ganando terreno a medida que las empresas aeroespaciales y de dispositivos médicos endurecen las especificaciones de oxígeno, mientras que los atomizadores en contenedor a microescala acortan los plazos de entrega y permiten el reciclaje de circuito cerrado en el punto de uso. Los programas de relocalización industrial en América del Norte respaldados por subvenciones de la Ley de Producción de Defensa están ampliando la capacidad nacional, aunque Asia-Pacífico sigue liderando en volumen, ya que los polvos chinos, surcoreanos y japoneses dominan las cadenas de suministro de baterías. Los márgenes de los proveedores siguen siendo sensibles a la volatilidad del precio del helio y a las rigurosas auditorías de calidad de polvo según la norma ISO 52907, que añaden hasta USD 1.500 por tonelada en costos de inspección.

Conclusiones Clave del Informe

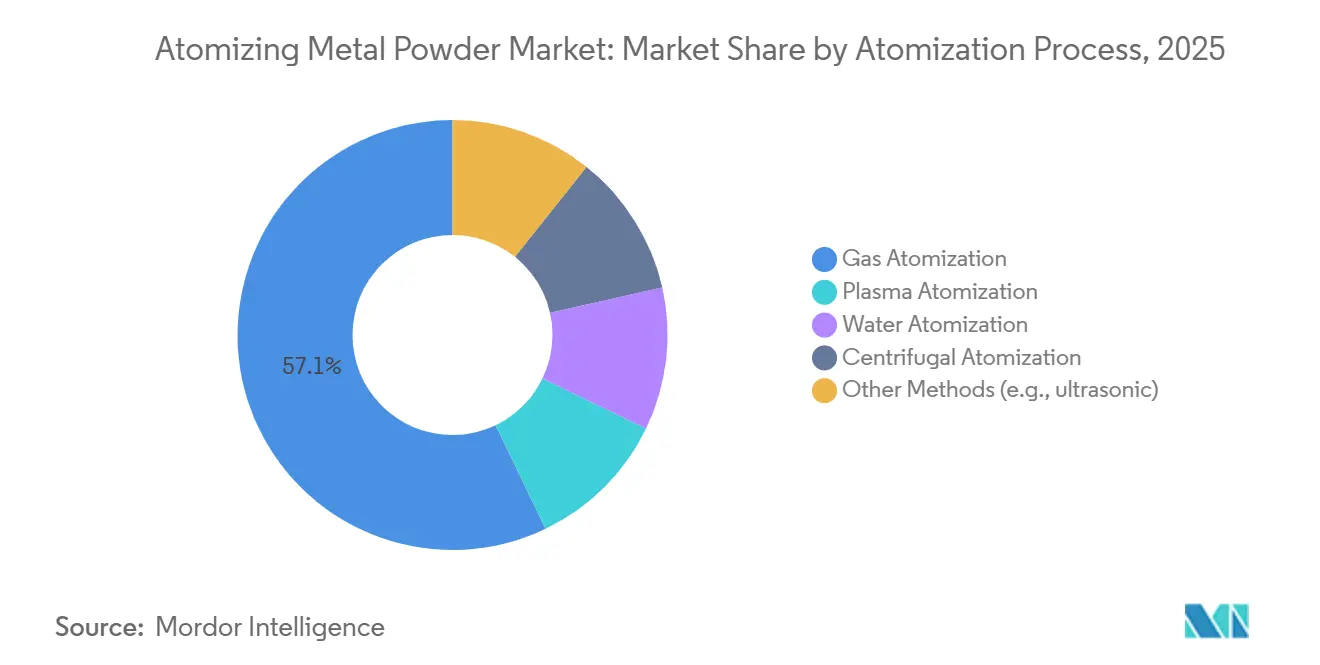

- Por proceso de atomización, la atomización por gas representó el 57,12% de la participación del mercado de Polvo Metálico Atomizado en 2025, mientras que se proyecta que la atomización por plasma crezca a una CAGR del 6,88% durante el período de pronóstico (2026-2031).

- Por tipo de metal, los polvos de acero inoxidable representaron el 30,11% del tamaño del mercado de Polvo Metálico Atomizado en 2025, mientras que se prevé que los polvos de titanio y superaleaciones se aceleren a una CAGR del 7,03% hasta 2031.

- Por aplicación, la fabricación aditiva (FA/3DP) lideró con una participación de ingresos del 40,44% en 2025, y se espera que registre la CAGR más alta del 6,43% durante 2026-2031.

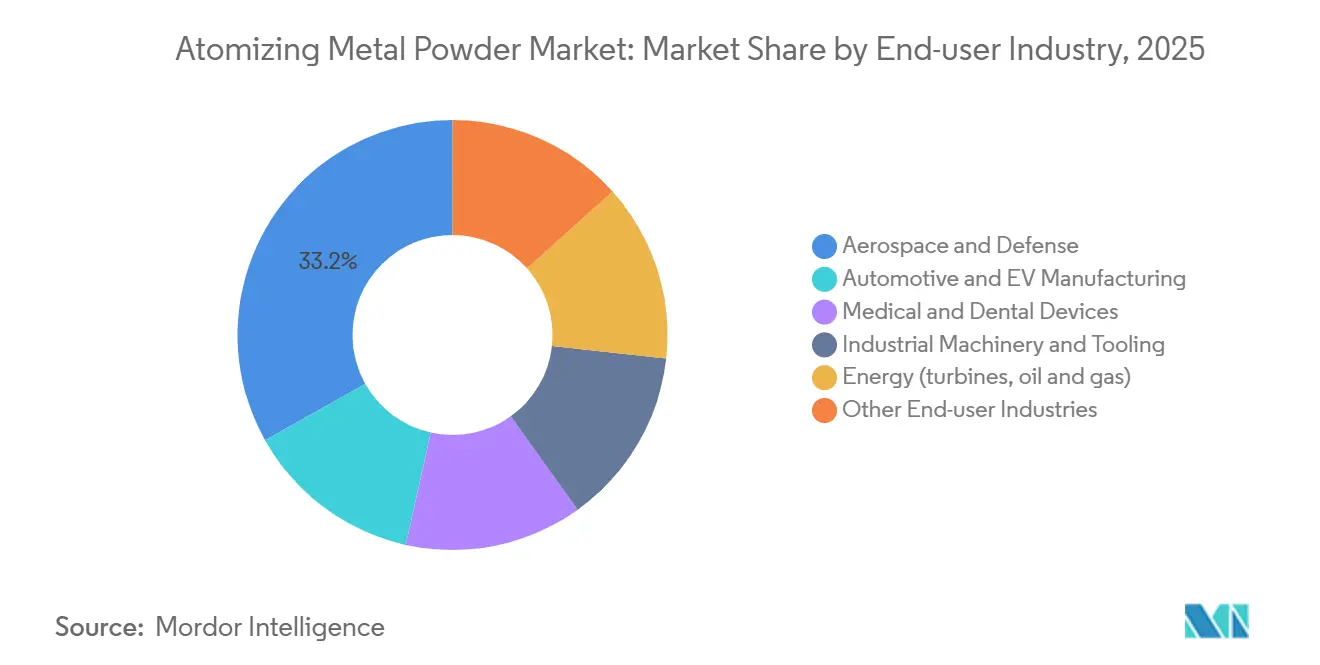

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 33,15% del tamaño del mercado de Polvo Metálico Atomizado en 2025, y se espera que la fabricación automotriz y de vehículos eléctricos crezca a una CAGR del 6,94% durante el período de pronóstico (2026-2031).

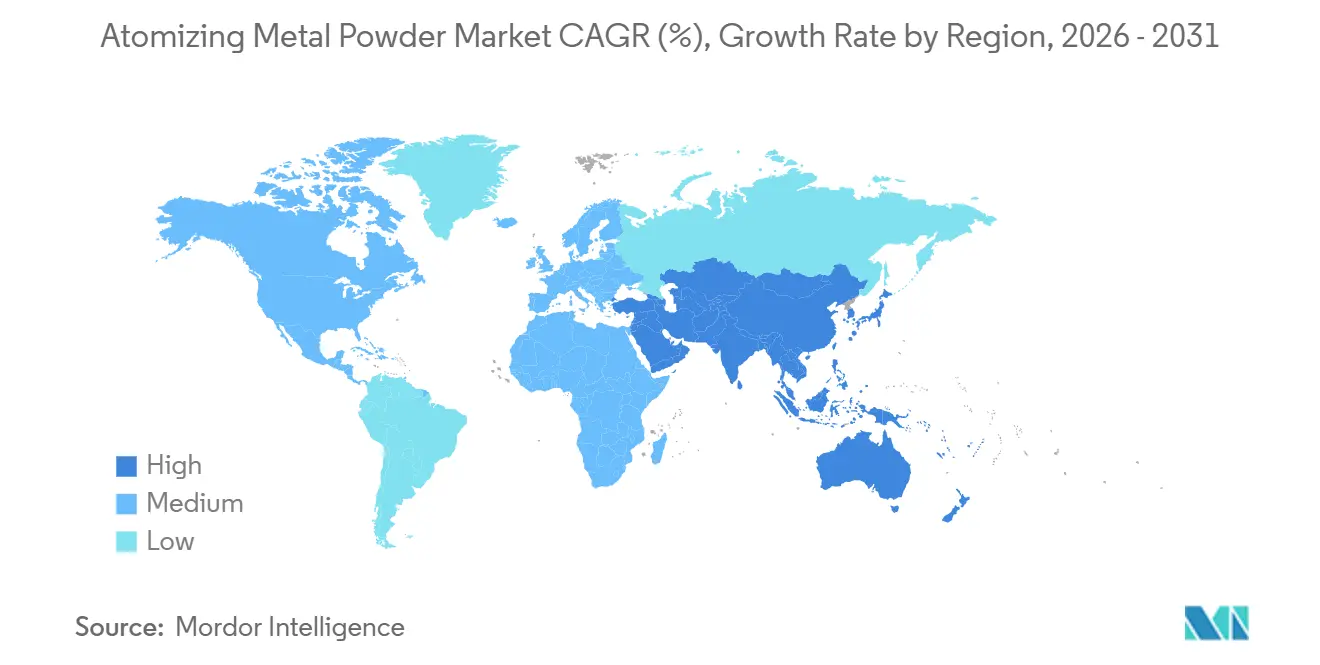

- Por geografía, Asia-Pacífico capturó el 39,56% de la participación del mercado de Polvo Metálico Atomizado en 2025 y se prevé que se expanda a una CAGR del 7,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polvo Metálico Atomizado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de piezas de pulvimetalurgia de alto rendimiento en aeroespacial y vehículos eléctricos | +1.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidad creciente de polvos avanzados de titanio, níquel y aleaciones de alta entropía | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Microatomización descentralizada para suministro bajo demanda | +0.9% | América del Norte y Europa | Corto plazo (≤2 años) |

| Polvos con contenido ultrabajo de oxígeno para turbinas de hidrógeno y sistemas de energía | +1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Polvos esféricos de Cu y Al de grado para baterías para celdas de próxima generación | +1.3% | Asia-Pacífico como núcleo, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Piezas de Pulvimetalurgia de Alto Rendimiento en Aeroespacial y Vehículos Eléctricos

Los constructores de células de aeronaves comerciales despliegan más de 300 componentes fabricados de forma aditiva en el turbofán GE9X, reduciendo el peso del motor y disminuyendo el consumo de combustible en un 10%[1]General Electric, "Motor Comercial GE9X," ge.com. Los fabricantes de turbinas de gas de Estados Unidos validan mezclas de hidrógeno de hasta el 75%, aumentando el consumo de polvos de superaleaciones a base de níquel calificados con límites de oxígeno por debajo de 300 ppm. Las plataformas de vehículos eléctricos reemplazan los soportes fundidos por piezas de acero y aluminio sinterizados para reducir la masa por kilovatio-hora, un cambio reflejado en el salto del 22,6% en los envíos de polvo de aluminio en América del Norte durante 2024. Los proveedores médicos recibieron cinco autorizaciones de implantes espinales y maxilofaciales de titanio solo en el primer trimestre de 2026, reforzando el impulso de la fabricación aditiva. Estas demandas combinadas añaden casi dos puntos porcentuales a las perspectivas de crecimiento del mercado de polvo metálico atomizado.

Necesidad Creciente de Polvos Avanzados de Titanio, Níquel y Aleaciones de Alta Entropía

La autorización de la FAA (Administración Federal de Aviación) de estructuras de titanio depositadas por plasma rápido y los acuerdos de suministro entre Airbus y GE para 1.000 toneladas de materia prima de titanio confirman la aceptación industrial de las aleaciones premium. Los volúmenes comerciales de polvos de aleaciones de alta entropía entraron en los catálogos de tres proveedores especializados en 2025, ampliando los menús de aleaciones para vehículos hipersónicos y bombas criogénicas. Sandvik amplió su capacidad en el Reino Unido y Suecia, bajo la certificación AS9100D, para suministrar grados de níquel y titanio con control de oxígeno. La producción de titanio atomizado por plasma superó las 1.000 toneladas acumuladas en TEKNA a finales de 2025, subrayando su madurez. La demanda de estas aleaciones eleva la trayectoria del mercado de polvo metálico atomizado en 1,5 puntos porcentuales.

Microatomización Descentralizada para Suministro bajo Demanda

Unidades del tamaño de un contenedor, como los sistemas Powder2Powder de AMAZEMET, reciclan fracciones gruesas in situ, reduciendo los costos de desechos y transporte en un 30%. PyroGenesis comercializó atomizadores de plasma llave en mano que suministran cortes de titanio no estándar de 45-106 µm preferidos por los grandes fabricantes aeroespaciales. Una inversión respaldada por Ucrania llevó una planta de microatomización de USD 60 millones a Estados Unidos, añadiendo 230 empleos especializados y diversificando el riesgo de suministro. Los reactores UniMelt de 6K Additive cambian de composición química en horas, apoyando aleaciones resistentes al calor de una sola serie para pruebas de turbinas. La microatomización mejora la capacidad de respuesta en series cortas e inyecta 0,9 puntos porcentuales al crecimiento previsto.

Polvos con Contenido Ultrabajo de Oxígeno para Turbinas de Hidrógeno y Sistemas de Energía

Una ruta de TiH₂ asistida por magnesio en 2025 logró menos de 800 ppm de oxígeno en polvo de titanio, cumpliendo los requisitos de las turbinas de hidrógeno. Investigadores de Oak Ridge demostraron polvo de hierro con menos de 500 ppm mediante reducción con hidrógeno, prometiendo componentes sinterizados más limpios. Siemens Energy firmó un pacto a largo plazo con 6K Additive para polvos de níquel por plasma de microondas, reduciendo el uso de energía en un 91% y el carbono en un 91,5% en comparación con la atomización por gas[2]Siemens Energy, "Turbinas de Gas Capaces de Hidrógeno," siemens-energy.com. Mitsubishi Heavy Industries imprimió boquillas de combustores de hidrógeno a partir de polvo ultrapuro en pruebas de campo en 2025. Estos avances mejoran la durabilidad de las turbinas y añaden 1,2 puntos porcentuales a la expansión del mercado de Polvo Metálico Atomizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Control de calidad estricto sobre distribución granulométrica, morfología y fluidez | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Volatilidad del precio del helio para atomización por plasma y gas | -0.5% | Global, más elevado en América del Norte | Mediano plazo (2-4 años) |

| Reciclaje de circuito cerrado limitado para polvos reactivos y críticos | -0.6% | Global, severo en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Control de Calidad Estricto sobre Distribución Granulométrica, Morfología y Fluidez

La norma ISO 52907 y los nuevos estándares de análisis de polvo de la ASTM exigen que cada lote supere la difracción láser, el flujo Hall y la tomografía computarizada, elevando los gastos generales de control de calidad hasta USD 1.500 por tonelada. Las partículas satélite reducen la fluidez hasta en un 30%, lo que obliga a un tamizado adicional que reduce el rendimiento del 85% al 65% y provoca una reducción estratégica de la capacidad, como se observó cuando Höganäs produjo 412.000 toneladas frente a una capacidad nominal de 500.000 toneladas en 2024. Los envíos de materias primas en América del Norte cayeron un 10% ese mismo año porque los fabricantes de equipos originales (OEM) retrasaron los pedidos hasta que los proveedores demostraron una mayor reproducibilidad. Estos requisitos reducen la CAGR prevista en 0,7 puntos porcentuales.

Volatilidad del Precio del Helio para la Atomización por Plasma y Gas

Las desinversiones de reservas de Estados Unidos y los retrasos de Qatar elevaron los precios al contado del helio por encima de USD 300 por Mcf en 2025, triplicando los niveles de 2020 y recortando entre un 8% y un 12% los márgenes de atomización por plasma. Los sistemas de plasma necesitan hasta 15 m³ de helio por kilogramo de polvo de titanio, añadiendo USD 5 por kilogramo en costos de gas, aunque los fabricantes aeroespaciales siguen absorbiendo la prima por polvos con menos de 300 ppm de oxígeno. Los pequeños centros de servicio se orientan hacia la atomización por argón o agua, pero la mayor captación de oxígeno restringe el alcance de los usos finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Atomización: El Plasma Gana Terreno en Pureza de Oxígeno

La atomización por gas retuvo el 57,12% del volumen de 2025 gracias a sus ventajas de costo, mientras que la atomización por agua sirvió a los polvos de hierro y acero para herramientas sensibles al precio. Se proyecta que la atomización por plasma crezca a una CAGR del 6,88%, superando el promedio del mercado de Polvo Metálico Atomizado porque los compradores aeroespaciales y médicos exigen oxígeno por debajo de 300 ppm.

La flexibilidad de corte no estándar del plasma quedó demostrada cuando PyroGenesis obtuvo la calificación de Boeing para la materia prima Ti-6Al-4V de 45-106 µm. La atomización por gas sigue siendo fundamental para los grados de acero inoxidable y aluminio, pero su dominio en el mercado de polvo metálico atomizado se erosionará gradualmente a medida que se endurezcan las especificaciones de calidad y se estabilice el precio del helio.

Por Tipo de Metal: El Titanio y las Superaleaciones Superan al Acero Inoxidable

Los polvos de acero inoxidable representaron el 30,11% de las ventas de 2025, aunque el titanio y las superaleaciones de níquel captarán una participación incremental a una CAGR del 7,03% hasta 2031. Solo la categoría de titanio está destinada a crecer sustancialmente en el tamaño del mercado de Polvo Metálico Atomizado, ya que GE Additive suministra 1.000 toneladas de polvo de titanio a Airbus en virtud de un acuerdo plurianual.

Los polvos a base de níquel se benefician de la alianza entre 6K y Siemens, que ofrece reducciones de carbono del 91% y probablemente alcanzarán una participación de dos dígitos antes de 2031. El acero inoxidable mantiene su posición en las piezas sinterizadas para automoción, donde los grados 316L y 17-4PH cumplen los objetivos de costo y resistencia a la corrosión, pero su participación en el mercado de polvo metálico atomizado podría caer por debajo durante el horizonte de pronóstico. Las aleaciones de alta entropía siguen siendo un nicho, pero alcanzan precios premium que refuerzan los ingresos incluso con bajos volúmenes en toneladas.

Por Aplicación: La Fabricación Aditiva Extiende su Liderazgo sobre la Pulvimetalurgia Convencional

La fabricación aditiva capturó el 40,44% de la participación del mercado de Polvo Metálico Atomizado en 2025 y se proyecta que crezca a una CAGR del 6,43% hasta 2031, a medida que los constructores de células de aeronaves, los fabricantes de implantes ortopédicos y los talleres de matrices y herramientas certifican componentes de series cada vez más grandes. Las aprobaciones médicas en el primer trimestre de 2026 para dispositivos de titanio, como la jaula Ventana A ALIF y el implante cervical SpineLinc, están impulsando los pedidos de materia prima Ti-6Al-4V. El sector aeroespacial lidera el uso aditivo, con las turbinas GE9X que utilizan 304 piezas impresas, incluidas paletas TiAl que reducen el consumo de combustible en un 10%. Esto impulsa la adopción de polvo de superaleación de níquel para mezclas de hidrógeno de hasta el 75%.

En 2024, América del Norte experimentó una caída en los envíos de pulvimetalurgia convencional, como asientos de válvulas y engranajes de bombas de aceite, debido a ajustes de inventario y problemas de fluidez. Los polvos a base de níquel y cobalto-cromo ganaron terreno en recubrimientos para reparaciones de paletas de turbinas y casquillos de desgaste petroquímicos, aunque su participación se mantuvo por debajo del 10% debido a la reutilización del exceso de pulverización. Los envíos de polvo de carburo de tungsteno en 2024, impulsados por contratos de mecanizado de defensa, compensarán los déficits de importación relacionados con aranceles procedentes de China.

Por Industria de Usuario Final: La Automoción y los Vehículos Eléctricos Superan al Sector Aeroespacial en la Demanda de Polvo de Grado para Baterías

El sector aeroespacial y de defensa absorbió el 33,15% del volumen global en 2025, ya que los fabricantes de motores buscaban polvos de titanio y níquel con contenido ultrabajo de oxígeno para turbinas preparadas para hidrógeno, pero los fabricantes de automóviles y vehículos eléctricos avanzan ahora a una CAGR del 6,94% hasta 2031, la más rápida entre todos los sectores. Los mandatos de reducción de peso también impulsan el cambio del hierro fundido a engranajes y estatores prensados y sinterizados, elevando la demanda base de polvos de hierro, acero y aluminio de costo medio.

Los fabricantes de equipos originales médicos y dentales, aunque representan un menor tonelaje, siguen elevando los ingresos debido a los precios premium que alcanzan los grados de titanio atomizado por plasma y cobalto-cromo autorizados para implantes personalizados para pacientes. Los compradores del sector energético, liderados por la línea de turbinas capaces de hidrógeno de Siemens Energy, aseguran acuerdos de suministro a largo plazo de superaleaciones de níquel que los aíslan de la volatilidad del helio, aunque mantienen una participación general decente porque los volúmenes unitarios siguen siendo modestos en comparación con las baterías de automoción. En conjunto, estos cambios significan que las aplicaciones de automoción y vehículos eléctricos reducirán la brecha de volumen con el sector aeroespacial para finales de la década, diversificando aún más el tamaño del mercado de Polvo Metálico Atomizado y protegiendo a los proveedores frente a las oscilaciones cíclicas en cualquier industria individual.

Análisis Geográfico

Asia-Pacífico dominó el 39,56% del mercado de Polvo Metálico Atomizado en 2025 y avanza a una CAGR del 7,12% hasta 2031, ya que CNPC Powder, Avimetal y Epson Atmix juntos añaden más de 10.000 toneladas de nueva capacidad para finales de 2026. Los controles de exportación locales sobre minerales críticos impulsan a la región a construir plantas de reciclaje propias, aunque el abastecimiento de helio y los estándares de calidad preparados para hidrógeno siguen siendo desafíos abiertos.

En América del Norte, los volúmenes de polvo de aluminio aumentaron un 22,6% por la demanda de vehículos eléctricos, y el carburo de tungsteno creció por los requisitos de mecanizado de defensa. La inversión de USD 60 millones de Velta en una instalación de fabricación de titanio en Estados Unidos, respaldada por inversión extranjera directa ucraniana, refleja la relocalización estratégica para reducir el riesgo de suministro geopolítico. La subvención de USD 23,4 millones del Título III de la Ley de Producción de Defensa a 6K Additive para escalar de 200 toneladas métricas por año a 1.000 toneladas métricas por año subraya la priorización federal de la capacidad nacional de polvo de aleaciones de níquel y titanio.

La participación de mercado de Europa en 2025 está anclada por la capacidad de 500.000 toneladas por año de Höganäs en 15 sitios de producción, con inversión en infraestructura de biocarbón para reemplazar el 20% del carbón fósil para 2026 y la finalización de la reubicación de China en 2026. La puesta en marcha por parte de Sandvik de dos torres adicionales de atomización por gas en Neath, Reino Unido, y una nueva planta en Sandviken, Suecia, para aleaciones de titanio y níquel bajo la certificación AS9100D, posiciona a Europa para atender a los fabricantes de equipos originales aeroespaciales y de dispositivos médicos.

América del Sur y Oriente Medio-África en conjunto representan una participación de mercado relativamente pequeña, aunque muestran una demanda automotriz y petroquímica superior a la media, lo que sugiere un patrón potencial de seguidor rápido una vez que maduren las cadenas de suministro de reciclaje regionales.

Panorama Competitivo

El mercado de Polvo Metálico Atomizado está moderadamente fragmentado. Es probable que se produzca actividad de fusiones y adquisiciones a medida que los actores establecidos buscan conocimientos en plasma y los disruptores buscan músculo de distribución. El énfasis competitivo se desplaza del tonelaje puro hacia la velocidad de certificación, el inventario localizado y las métricas de intensidad de carbono exigidas por los cuadros de mando de los fabricantes de equipos originales (OEM).

Líderes de la Industria de Polvo Metálico Atomizado

Höganäs AB

Sandvik AB

GKN Powder Metallurgy

General Electric Company

Oerlikon AM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Inland Atomize Metal Powder LLP (IAMP), con sede en Gujarat, India, inició la producción de polvos metálicos en su nueva instalación de fabricación. Una vez en pleno funcionamiento, IAMP espera producir hasta 700 toneladas métricas de polvo metálico anualmente. La empresa utiliza Atomización por Gas de Inducción al Vacío (VIGA) y un proceso hidrometalúrgico para producir una amplia gama de polvos metálicos.

- Agosto de 2025: MITSUBISHI STEEL MFG. CO., LTD. está siendo pionera en un sistema de atomización por gas para producir polvos metálicos para fabricación aditiva, comúnmente conocida como impresión 3D de metal. Esta técnica de atomización por gas consiste en expulsar metal fundido, específicamente acero líquido, desde una boquilla en un chorro fino.

Alcance del Informe Global del Mercado de Polvo Metálico Atomizado

El polvo metálico atomizado es el proceso de fragmentar metal fundido en pequeñas gotitas que se solidifican en polvo, principalmente para fabricación aditiva, moldeo por inyección de metal (MIM) y pulvimetalurgia.

El mercado de Polvo Metálico Atomizado está segmentado por proceso de atomización, tipo de metal, aplicación, industria de usuario final y geografía. Por proceso de atomización, el mercado se segmenta en atomización por gas, atomización por plasma, atomización por agua, atomización centrífuga y otros métodos (p. ej., ultrasónico). Por tipo de metal: polvos de acero inoxidable, polvos de titanio y superaleaciones, polvos de aluminio, polvos de cobre y aleaciones de cobre, aleaciones a base de níquel y otros metales y aleaciones. Por aplicación, el mercado se segmenta en fabricación aditiva (FA/3DP), componentes y piezas de pulvimetalurgia, herramientas de corte y piezas de desgaste, recubrimientos y materiales de proyección térmica, y otras aplicaciones industriales. Por industria de usuario final, el mercado se segmenta en aeroespacial y defensa, fabricación automotriz y de vehículos eléctricos, dispositivos médicos y dentales, maquinaria industrial y herramientas, energía (turbinas, petróleo y gas) y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de polvo metálico atomizado en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Atomización por Gas |

| Atomización por Plasma |

| Atomización por Agua |

| Atomización Centrífuga |

| Otros Métodos (p. ej., ultrasónico) |

| Polvos de Acero Inoxidable |

| Polvos de Titanio y Superaleaciones |

| Polvos de Aluminio |

| Polvos de Cobre y Aleaciones de Cobre |

| Aleaciones a Base de Níquel |

| Otros Metales y Aleaciones |

| Fabricación Aditiva (FA/3DP) |

| Componentes y Piezas de Pulvimetalurgia |

| Herramientas de Corte y Piezas de Desgaste |

| Recubrimientos y Materiales de Proyección Térmica |

| Otras Aplicaciones Industriales |

| Aeroespacial y Defensa |

| Fabricación Automotriz y de Vehículos Eléctricos |

| Dispositivos Médicos y Dentales |

| Maquinaria Industrial y Herramientas |

| Energía (turbinas, petróleo y gas) |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Atomización | Atomización por Gas | |

| Atomización por Plasma | ||

| Atomización por Agua | ||

| Atomización Centrífuga | ||

| Otros Métodos (p. ej., ultrasónico) | ||

| Por Tipo de Metal | Polvos de Acero Inoxidable | |

| Polvos de Titanio y Superaleaciones | ||

| Polvos de Aluminio | ||

| Polvos de Cobre y Aleaciones de Cobre | ||

| Aleaciones a Base de Níquel | ||

| Otros Metales y Aleaciones | ||

| Por Aplicación | Fabricación Aditiva (FA/3DP) | |

| Componentes y Piezas de Pulvimetalurgia | ||

| Herramientas de Corte y Piezas de Desgaste | ||

| Recubrimientos y Materiales de Proyección Térmica | ||

| Otras Aplicaciones Industriales | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Fabricación Automotriz y de Vehículos Eléctricos | ||

| Dispositivos Médicos y Dentales | ||

| Maquinaria Industrial y Herramientas | ||

| Energía (turbinas, petróleo y gas) | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de polvo metálico atomizado en 2031?

Se prevé que el mercado de Polvo Metálico Atomizado alcance USD 4,63 mil millones en 2031 desde USD 3,36 mil millones en 2026, creciendo a una CAGR del 6,64%.

¿Qué proceso de atomización crece más rápido hacia 2031?

La atomización por plasma avanza a una CAGR estimada del 6,88% debido a los requisitos de oxígeno por debajo de 300 ppm en piezas aeroespaciales y médicas.

¿Por qué los polvos de titanio y superaleaciones de níquel atraen una demanda creciente?

Las turbinas preparadas para hidrógeno y los componentes ligeros de células de aeronaves necesitan aleaciones de titanio y níquel ultrapuras que resistan la fatiga y la corrosión a alta temperatura.

¿Cómo afecta la volatilidad del precio del helio a los productores de polvo?

Los precios al contado por encima de USD 300 por Mcf han inflado los costos de gas de atomización por plasma hasta USD 5 por kg, comprimiendo los márgenes y empujando a algunos usuarios hacia el argón.

Última actualización de la página el: