Taille et part du marché des tests de selles gastro-intestinaux (GI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

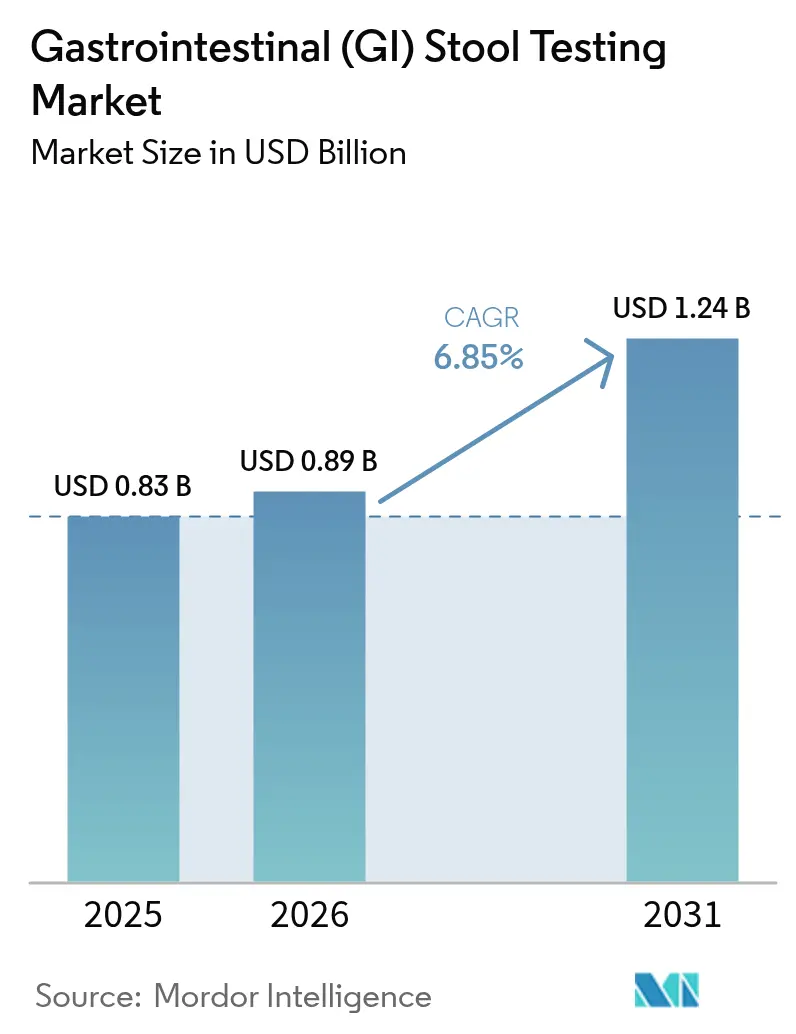

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de selles gastro-intestinaux (GI) par Mordor Intelligence

La taille du marché des tests de selles gastro-intestinaux (GI) en 2026 est estimée à 0,89 milliard USD, en hausse par rapport à la valeur de 2025 de 0,83 milliard USD, avec des projections pour 2031 indiquant 1,24 milliard USD, progressant à un TCAC de 6,85 % sur la période 2026-2031. L'élargissement du remboursement des tests ADN de selles multi-cibles, l'adoption rapide des dosages immunochimiques au point de service et l'adoption plus large des panneaux de PCR multiplex élargissent le volume global de tests tout en maintenant une croissance volumique à deux chiffres dans les régions développées et émergentes. Les fournisseurs de consommables bénéficient de revenus récurrents à mesure que les laboratoires automatisent le prétraitement et que les kits de collecte à domicile se multiplient dans le cadre des programmes de télésanté. Par ailleurs, la détection des agents pathogènes viraux et le séquençage métagénomique élargissent les menus de tests, permettant aux prestataires de regrouper le dépistage du cancer, des infections et du statut du microbiome en une seule analyse d'échantillon. L'intensité concurrentielle s'accroît à mesure que les grands groupes de diagnostics utilisent des acquisitions et des tours de financement pour sécuriser des capacités moléculaires, une expertise réglementaire et des canaux directs aux consommateurs qui élargissent la fidélité à la marque au sein du marché des tests de selles gastro-intestinaux (GI) en rapide évolution.

Points clés du rapport

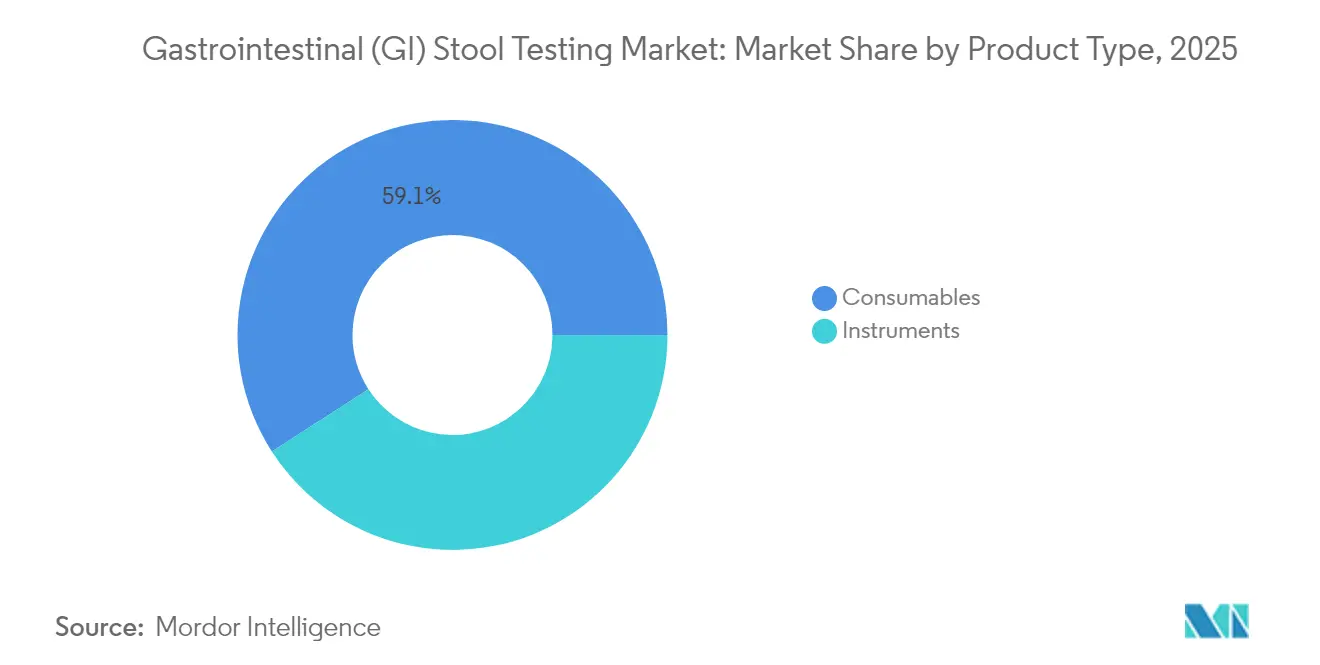

- Par type de produit, les consommables ont capté 59,12 % de la part de marché des tests de selles gastro-intestinaux (GI) en 2025 ; le segment devrait progresser à un TCAC de 7,32 % jusqu'en 2031.

- Par type de test, les tests de sang occulte ont représenté 40,75 % des revenus en 2025, tandis que les panneaux d'agents pathogènes viraux devraient connaître la croissance la plus rapide avec un TCAC de 7,26 %.

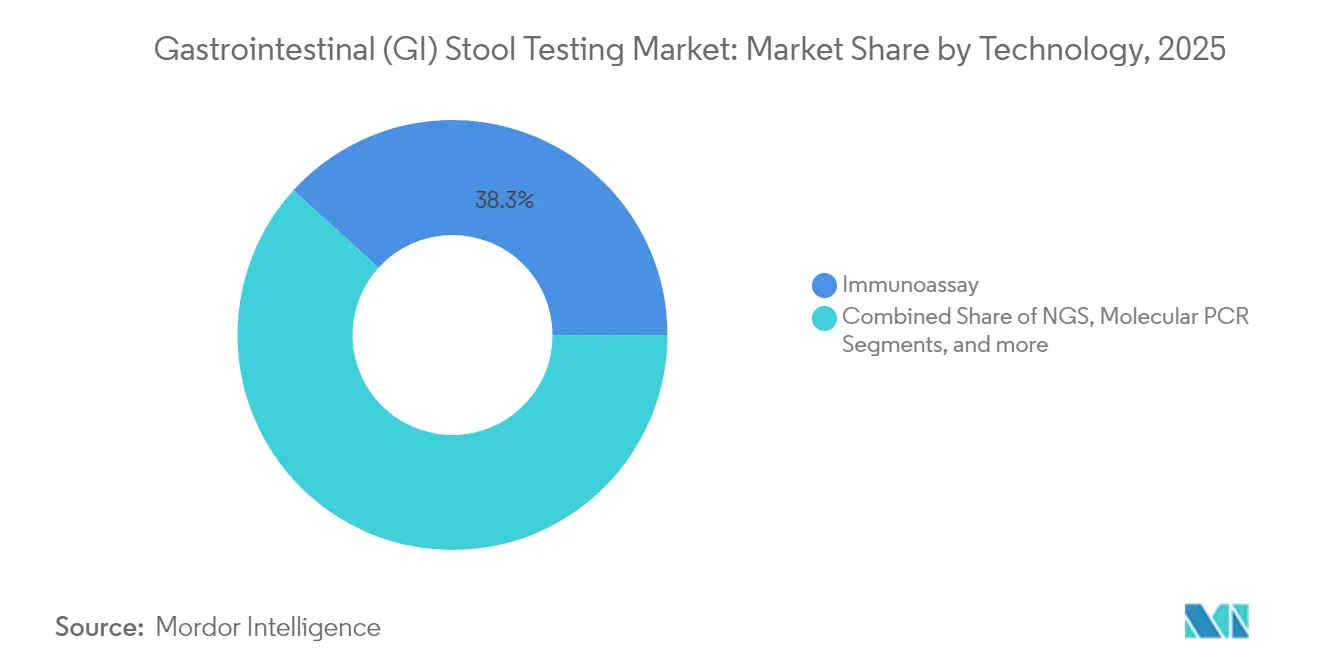

- Par technologie, les immunodosages ont dominé avec 38,25 % des revenus en 2025, tandis que le séquençage de nouvelle génération devrait s'accélérer à un TCAC de 7,41 %.

- Par utilisateur final, les laboratoires de diagnostic ont conservé 35,02 % des revenus en 2025, mais les cabinets médicaux et les sites de point de service se développeront le plus rapidement à un TCAC de 7,29 %.

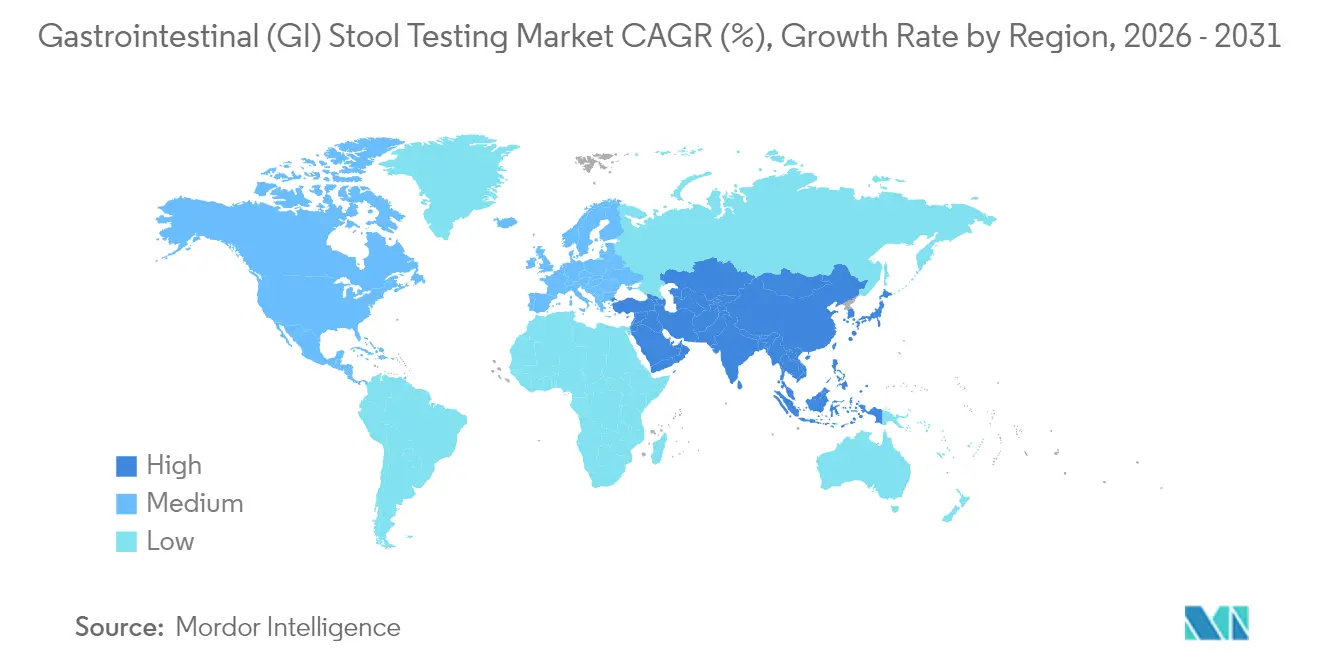

- Par région, l'Amérique du Nord a généré 39,08 % des revenus en 2025, mais la région Asie-Pacifique est positionnée pour le TCAC le plus rapide de 7,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tests de selles gastro-intestinaux (GI)

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles gastro-intestinaux et mandats de dépistage du CCR | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption massive des tests FIT/iFOBT au point de service | +1.2% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des panneaux moléculaires d'agents entériques pathogènes | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Croissance de la collecte à domicile et intégration de la télésanté | +1.1% | Amérique du Nord en cœur de marché, extension vers l'APAC | Court terme (≤ 2 ans) |

| Couverture par les payeurs pour les diagnostics basés sur le microbiome | +0.9% | National, avec des gains précoces aux États-Unis, en Allemagne et au Japon | Long terme (≥ 4 ans) |

| Analyse d'images de selles assistée par IA pour le triage | +0.6% | APAC en cœur de marché, extension vers le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles gastro-intestinaux et mandats de dépistage du CCR

L'abaissement de l'âge de dépistage du cancer colorectal aux États-Unis à 45 ans a instantanément ajouté 19 millions d'adultes éligibles, portant la cohorte de dépistage globale à 117,1 millions de personnes. Medicare rembourse désormais les tests ADN de selles multi-cibles tous les trois ans pour les bénéficiaires à risque moyen, éliminant les obstacles liés aux frais à la charge du patient lorsque les prestataires acceptent l'attribution[2]Centres pour les services Medicare et Medicaid, "Détermination de couverture locale L39226," cms.gov. Les cliniques communautaires ont enregistré une hausse de 22,9 % des dépistages complétés après le changement de recommandations, mais l'adoption parmi les personnes nouvellement éligibles âgées de 45 à 49 ans est faible, à 9,6 %. La participation persistamment faible des adultes hispaniques ayant une maîtrise limitée de l'anglais souligne la nécessité d'outils de sensibilisation culturellement adaptés. Exact Sciences rapporte que son test phare Cologuard a déjà détecté 623 000 cancers et précancers, 80 % à un stade précoce, prévenant un coût estimé de 22 milliards USD en frais de traitement en aval.

Adoption massive des tests FIT/iFOBT au point de service

Les tests rapides immunochimiques suppriment les restrictions alimentaires liées aux cartes guaïac traditionnelles et délivrent des résultats en 10 minutes, permettant des décisions cliniques lors de la même consultation. La certification FDA de plusieurs plateformes à flux latéral exemptées de CLIA, ainsi que la Détermination de couverture locale Medicare L39226 soutenant les panneaux multiplex d'agents pathogènes, ont accéléré le déploiement en soins primaires. Le règlement européen 2017/746 harmonise les règles relatives aux dispositifs, bien que le marquage UKCA distinct s'applique désormais après le Brexit. Des études médico-économiques montrent que les tests au point de service basés sur la PCR réduisent les jours d'antibiothérapie inutiles de 4 à 1, compensant les coûts par test plus élevés grâce à une réduction de l'utilisation des médicaments. Les dispositifs connectés à un smartphone tels que Preventis QuantOn Cal transmettent les résultats de calprotectine directement aux cliniciens et renforcent le suivi des maladies chroniques.

Expansion des panneaux moléculaires d'agents entériques pathogènes

La PCR multiplex détecte jusqu'à 20 agents pathogènes en une heure et révèle des agents bactériens dans 49,2 % des échantillons symptomatiques contre 5,2 % pour la culture, Campylobacter se classant en tête. Les panneaux approuvés par la FDA — BD MAX, Luminex xTAG GPP et BioFire GI — offrent des sensibilités supérieures à 95 % tout en réduisant le délai de rendu des résultats à moins de deux heures. Les recommandations de remboursement A58761 imposent l'utilisation de panneaux approuvés par la FDA facturés sous des codes CPT spécifiques, simplifiant les demandes de remboursement pour l'identification bactérienne, virale et parasitaire. Le traitement ciblé basé sur les résultats des panneaux réduit l'imagerie inutile et accélère les protocoles d'isolement, particulièrement utile pour les patients immunodéprimés ou pédiatriques. Les payeurs commencent à couvrir les compléments de calprotectine fécale dont la sensibilité dépasse 90 % pour différencier les maladies inflammatoires chroniques de l'intestin.

Croissance de la collecte à domicile et intégration de la télésanté

Les kits à envoyer par courrier suppriment les visites en clinique tout en maintenant la précision diagnostique, Cologuard ayant alimenté une hausse de 77 % des dépistages complétés entre 2018 et 2021. Le système FAEX Sample System de BIOHIT combine un tube étanche et un bâtonnet de précision, simplifiant la manipulation des échantillons dans le cadre des nouvelles règles IVDR de l'UE. Le module de prétraitement de bioMérieux réduit le temps de manipulation des selles à 5 minutes et améliore les limites de détection de l'adénovirus, réduisant les goulots d'étranglement en laboratoire. Les enquêtes auprès des consommateurs montrent une volonté de 78 % d'effectuer un dépistage du CCR à base sanguine si les assureurs couvrent le test, indiquant que les tests de selles doivent être concurrentiels en termes de commodité et de prix. Geneoscopy et Labcorp combinent l'isolation de l'ARN avec la PCR numérique pour commercialiser ColoSense via un modèle de télésanté en laboratoire qui soutient la logistique à l'échelle nationale.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments et des cartouches | -1.4% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilisation et accès limités dans les marchés émergents | -1.1% | MEA, Amérique latine, APAC rural | Long terme (≥ 4 ans) |

| Délais d'approbation réglementaire rigoureux et variés | -0.8% | Mondial, avec des variations selon les régions | Moyen terme (2-4 ans) |

| Problèmes de stabilité des échantillons pour le séquençage du microbiome | -0.5% | Mondial, affectant les applications de séquençage de nouvelle génération | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments et des cartouches

Les analyseurs de PCR multiplex coûtent entre 150 000 et 300 000 USD et impliquent des consommables s'élevant à 40–60 USD par test, ce qui décourage l'adoption dans les systèmes aux budgets limités. La modélisation des coûts indique que le dépistage par ADN de selles doit passer de 350 USD à environ 50 USD pour égaler le test annuel de sang occulte fécal en termes de rapport coût-efficacité. Les laboratoires des marchés émergents rapportent des prix de diagnostic moyens de 2,62 USD, soulignant une extrême sensibilité aux prix. La concurrence limitée entre les fabricants et les processus d'approvisionnement opaques élèvent davantage les prix locaux, tandis que certains assureurs privés classent les panneaux d'analyse fécale étendus comme expérimentaux et refusent le remboursement.

Délais d'approbation réglementaire rigoureux et variés

Le ColoSense de Geneoscopy a obtenu la certification FDA par la voie 510(k) mais doit encore enrôler 12 500 sujets dans des études post-approbation, prolongeant les jalons de commercialisation. L'IVDR européen, en vigueur depuis mai 2022, exige davantage de preuves cliniques et une supervision par les organismes notifiés, portant l'approbation à 18–24 mois pour les tests à risque élevé. Des règles divergentes contraignent les entreprises à mener des études séparées pour les soumissions américaines et européennes, et la supervision proposée par la FDA des tests développés en laboratoire pourrait alourdir davantage les petits innovateurs. La conformité aux exigences de qualité ISO 15189 ajoute des obligations documentaires qui allongent les cycles de produits et favorisent les entreprises dotées d'équipes réglementaires dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables stimulent l'expansion du marché

Les consommables ont généré 59,12 % des ventes en 2025 et devraient afficher un TCAC de 7,32 %, le rythme le plus rapide au sein du marché des tests de selles gastro-intestinaux (GI). Les instruments ont représenté le reste des revenus et progresseront à un rythme plus lent de 6,68 % à mesure que la base installée arrive à maturité tout en nécessitant encore des mises à jour régulières. Les achats récurrents de réactifs, les tubes de collecte à haute tolérance et les cartouches à usage unique positionnent les consommables comme l'épine dorsale des flux de travail de test quotidiens. Des innovations telles que le système FAEX Sample System de BIOHIT améliorent le contrôle des fuites et font office de tube compte-gouttes, réduisant les étapes de prétraitement en laboratoire et soutenant des prix premium malgré la surveillance budgétaire.

Les mises à jour continues des recommandations qui élargissent les populations éligibles augmentent les volumes de prélèvements, assurant une forte demande dérivée pour les réactifs, les stabilisants et les cartouches moléculaires. À mesure que les laboratoires automatisent l'extraction et l'amplification, les consommables à forte marge dépassent de plus en plus les équipements d'investissement en contribution totale à la taille du marché des tests de selles gastro-intestinaux (GI).

Par type de test : la détection virale s'accélère au-delà du dépistage traditionnel

Les tests de sang occulte ont représenté 40,75 % des revenus mondiaux en 2025, ancrés par le remboursement généralisé du FIT et la familiarité des médecins. Les panneaux d'agents pathogènes viraux, bien que plus modestes, devraient croître à un TCAC de 7,26 %, dépassant toutes les autres catégories au sein du marché des tests de selles gastro-intestinaux (GI). La demande est alimentée par les épidémies liées au norovirus et au rotavirus qui nécessitent une containment en temps réel, en particulier dans les établissements de soins de longue durée et les services de restauration. Les tests de PCR multiplex identifient rapidement les co-infections et soutiennent des politiques d'isolement précises, offrant aux hôpitaux un ROI convaincant même à des prix catalogue plus élevés.

Les panneaux bactériens et les tests d'œufs et de parasites continuent de servir les régions endémiques et les cohortes immunodéprimées, mais la trajectoire de croissance supérieure des panneaux viraux reflète une vigilance accrue après la pandémie et une volonté de payer pour la rapidité et l'exhaustivité. Ces dynamiques devraient orienter les dépenses supplémentaires vers les menus de tests syndromiques et élargir la taille globale du marché des tests de selles gastro-intestinaux (GI) pour la gestion des maladies infectieuses.

Par technologie : l'innovation en séquençage de nouvelle génération remet en cause la dominance des immunodosages

Les immunodosages ont représenté 38,25 % des revenus de 2025 en raison de leur faible coût par test et de leurs flux de travail rationalisés en soins primaires. Le séquençage de nouvelle génération, bien que constituant encore une niche, devrait progresser à un TCAC de 7,41 % jusqu'en 2031, à mesure que les coûts des réactifs baissent et que la bioinformatique basée sur le cloud raccourcit les délais d'analyse, intégrant les diagnostics indépendants de la culture dans la pratique courante. Les systèmes PCR/TAAN, renforcés par des panneaux multiplex approuvés par la FDA, conservent une part solide et répondent aux besoins de complexité intermédiaire dans les laboratoires régionaux.

Le séquençage de nouvelle génération peut révéler des agents pathogènes dans les diarrhées à culture négative et décoder les gènes de résistance aux antimicrobiens en quelques heures, élargissant son utilité au-delà de la recherche sur les cas rares. Les premiers utilisateurs rapportent une sensibilité de 91,2 % et une spécificité de 96,2 % sur les bactéries entériques, approchant la parité de coût avec la PCR multiplex et diversifiant davantage le secteur des tests de selles gastro-intestinaux (GI).

Par utilisateur final : les sites de point de service remettent en cause la centralisation des laboratoires

Les laboratoires de diagnostic ont représenté 35,02 % des revenus de 2025, tirant parti de la logistique établie, du contrôle qualité et des contrats avec les payeurs. Les cabinets médicaux et autres sites de point de service devraient cependant atteindre un TCAC de 7,29 % grâce aux cartouches exemptées de CLIA qui génèrent des résultats exploitables en moins de 10 minutes. Les hôpitaux maintiennent environ 30 % de part de marché, les laboratoires internes restant essentiels pour le triage de la gastro-entérite en hospitalisation et la gestion des épidémies.

La commodité, le conseil immédiat et la réduction des visites de suivi rendent les tests rapides attrayants pour les cliniques chargées, et la reconnaissance par les payeurs des tests FIT et des panneaux moléculaires réalisés sur site réduit davantage l'écart avec les services centralisés. Cette tendance accélère le placement d'équipements dans des environnements non traditionnels et alimente une nouvelle demande de cartouches à usage unique au sein du marché des tests de selles gastro-intestinaux (GI).

Analyse géographique

L'Amérique du Nord a conservé 39,08 % des revenus mondiaux en 2025, soutenue par une couverture Medicare étendue, des voies FDA claires et une forte sensibilisation des prestataires. Les mandats de dépistage du CCR de la région, un bon mix de payeurs et la concentration de laboratoires sophistiqués maintiennent des volumes de tests élevés, contribuant matériellement à la taille du marché des tests de selles gastro-intestinaux (GI). Cependant, l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,52 %, la population vieillissante du Japon, le panier de remboursement élargi de la Chine et le fardeau des maladies infectieuses de l'Inde convergeant avec les efforts d'harmonisation réglementaire pour stimuler l'adoption des panneaux moléculaires. Les incitations à la fabrication locale et les plateformes à prix accessibles répondent aux acheteurs soucieux des coûts, accélérant davantage l'adoption.

L'Europe, qui représente environ 27,86 % des revenus, bénéficie de normes IVDR cohérentes et d'une couverture d'assurance publique robuste, bien que les différences de remboursement entre les États membres modèrent un déploiement uniforme. La part combinée de 20,62 % de l'Amérique du Sud reflète un investissement régulier en santé publique dans le dépistage et la surveillance des agents pathogènes, tandis que la volatilité des devises locales contraint les importations de plateformes premium. Le Moyen-Orient et l'Afrique détiennent environ 12,44 % de part, certains États du Conseil de coopération du Golfe utilisant des budgets soutenus par le pétrole pour financer les diagnostics moléculaires, contrastant avec les pays à faible revenu qui s'appuient sur le soutien des donateurs pour la distribution de FIT. La sensibilisation croissante aux maladies gastro-intestinales et la décentralisation des tests dans les marchés émergents comblent progressivement le fossé d'adoption. Les plateformes portables et les campagnes de dépistage itinérantes démontrent leur valeur là où l'infrastructure de laboratoire est insuffisante, soutenant l'expansion progressive du marché des tests de selles gastro-intestinaux (GI).

Paysage concurrentiel

Le leadership du marché repose sur des groupes de diagnostics diversifiés qui combinent acquisitions, R&D et expertise en politique de remboursement pour sécuriser des positions durables. L'acquisition de LifeLabs par Quest Diagnostics pour 1,35 milliard USD étend la portée nord-américaine et génère 970 millions CAD de nouveaux revenus, réaffirmant le modèle de messagerie en étoile du groupe[3]Quest Diagnostics Incorporated, "Présentation aux investisseurs sur l'acquisition de LifeLabs," questdiagnostics.com. Exact Sciences repousse la frontière de l'innovation avec Cologuard Plus, la surveillance des maladies résiduelles Oncodetect et le dépistage œsophagien Oncoguard, visant à capturer des flux de travail adjacents et à favoriser la fidélité sur le cycle de vie à un prix premium. Le financement de série C de 105 millions USD de Geneoscopy, dirigé par Bio-Rad, finance ColoSense basé sur l'ARN et des tests IBD en pipeline, soulignant la confiance des investisseurs dans les signatures ARN comme prochaine vague de diagnostics de selles.

L'innovation dans les espaces blancs se produit dans l'analyse d'images de selles assistée par IA, mise en évidence par l'acquisition par Cylinder du logiciel de Dieta Health qui trie les images pour la révision par les cliniciens, promettant un allégement de la charge de travail et une détection plus précoce des symptômes signaux d'alarme. À mesure que la FDA envisage une surveillance plus stricte des tests développés en laboratoire, les avantages d'échelle pourraient s'accumuler pour les multinationales dotées d'infrastructures de conformité réglementaire, poussant potentiellement les petits acteurs de niche vers des partenariats ou des sorties.

Leaders du secteur des tests de selles gastro-intestinaux (GI)

Abbott Laboratories

Genova Diagnostics

bioMérieux SA

Cardinal Health

Danaher Corporation (Beckman Coulter, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Geneoscopy a clôturé un financement de série C de 105 millions USD dirigé par Bio-Rad Laboratories pour accélérer le lancement commercial de ColoSense et le développement de tests pour les MICI.

- Octobre 2024 : La FDA a approuvé le Cologuard Plus d'Exact Sciences démontrant une sensibilité de 95 % pour le CCR et une détection de 43 % des lésions avancées à une spécificité de 94 %.

- Août 2024 : Quest Diagnostics a finalisé l'acquisition de LifeLabs pour 1,35 milliard USD, élargissant la couverture nord-américaine.

- Mai 2024 : La FDA a approuvé le test ARN de selles multi-cibles ColoSense de Geneoscopy pour les adultes à risque moyen âgés de 45 ans et plus, affichant une sensibilité de 92,6 % et une spécificité de 85,6 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des analyses de selles gastro-intestinales comme l'ensemble des produits de diagnostic in vitro, des instruments et des consommables associés qui analysent les échantillons de selles humaines pour détecter le sang caché, les agents pathogènes ou les biomarqueurs pour des troubles tels que le cancer colorectal, les maladies inflammatoires de l'intestin, la malabsorption et la gastro-entérite infectieuse. Les tests vont du dosage chimique du sang occulte dans les selles et des kits immunochimiques FIT à la PCR multiplex et aux panels de séquençage de nouvelle génération réalisés dans des laboratoires cliniques ou à domicile.

Note sur l'exclusion : les procédures qui reposent sur l'endoscopie, les prises de sang ou les tests d'haleine sont exclues.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Consommables

- Par type de test

- Sang occulte

- Œufs et parasites

- Agents pathogènes bactériens

- Agents pathogènes viraux

- Autres

- Par technologie

- Immunodosage

- PCR moléculaire

- Séquençage de nouvelle génération

- Tests à flux latéral / Tests rapides

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Cabinets médicaux et sites de point de service

- Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des médecins gastro-entérologues, des responsables de laboratoires, des distributeurs de kits de soins et des experts des organismes payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains marchés émergents. Ces dialogues ont permis de valider l'utilisation moyenne des tests par adulte éligible, de confirmer les cycles de remplacement des kits dans les laboratoires, de révéler les obstacles au remboursement au niveau national et d'affiner les hypothèses de croissance qui n'étaient pas claires dans les données secondaires.

Recherche documentaire

Nous commençons par des ensembles de données accessibles au public provenant d'organismes tels que le CDC, GLOBOCAN de l'OMS, les statistiques de santé de l'OCDE et Eurostat, qui établissent des lignes directrices pour le dépistage, l'incidence des maladies et les fourchettes de remboursement des tests. Les associations professionnelles, par exemple l'American Gastroenterological Association et la Colorectal Cancer Alliance, fournissent des données sur l'adoption et la couverture des programmes. Les revues spécialisées (Gut, Lancet Gastroenterology) fournissent des ratios de prévalence par rapport aux tests, tandis que les déclarations des entreprises saisies par D&B Hoovers et les archives d'actualités de Dow Jones Factiva clarifient les ventes d'unités et les mouvements de prix. D'autres indices sont fournis par les registres des expéditions douanières et les dépôts de brevets qui retracent la diffusion de la plate-forme. Cette liste est illustrative ; de nombreuses autres sources ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part de la population cible de 45 ans et plus dans chaque pays, la multiplie par les taux d'adhésion au dépistage colorectal, puis par le nombre moyen de tests de selles effectués par personne chaque année ; le chiffre d'affaires est calculé à l'aide des ASP pondérés recueillis dans les appels d'offres et les devis des distributeurs. Les audits des livraisons des fournisseurs et l'échantillonnage de la production des laboratoires fournissent un contrôle croisé ascendant, qui est ensuite utilisé pour aligner les totaux. Les principales variables suivies sont les suivantes 1) la participation annuelle au dépistage du CCR, 2) la répartition entre TIF et RSOS, 3) la pénétration de l'automatisation des laboratoires, 4) l'évolution des tarifs de remboursement, 5) la prévalence des kits de prélèvement à domicile et 6) le taux moyen de répétition des tests après un dépistage positif. Les prévisions jusqu'en 2030 utilisent la régression multivariée combinée à l'analyse de scénarios pour tenir compte des changements dans les directives de dépistage, des mises à jour technologiques et de l'élargissement de la couverture des payeurs. Les lacunes des données dans les pays à faible revenu sont comblées par des indicateurs de substitution tels que l'accès aux soins de santé en milieu urbain et la valeur des importations.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à trois niveaux de contrôle des anomalies, à des seuils de variance et à l'examen d'un analyste principal avant d'être approuvés. Les résultats sont comparés à des courbes d'incidence indépendantes et à des données sur les expéditions ; les divergences entraînent une reprise de contact avec les sources. Nous actualisons chaque ensemble de données chaque année et procédons à des ajustements intermédiaires lorsque des approbations réglementaires ou des appels d'offres importants modifient sensiblement la demande.

Pourquoi la ligne de base de Mordor pour les analyses de selles gastro-intestinales (GI) bénéficie-t-elle d'une confiance inégalée ?

Les valeurs de marché publiées diffèrent souvent parce que les entreprises choisissent des gammes de produits, des combinaisons de prix et des rythmes de rafraîchissement différents.

Notre sélection rigoureuse du champ d'application, nos mises à jour annuelles et nos variables à double source permettent d'obtenir une base de référence équilibrée que les acheteurs peuvent retracer de manière transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,83 B (2025) | Renseignements sur le Mordor | - |

| USD 0,65 B (2024) | Conseil mondial A | panier de produits plus restreint, excluant les kits d'échantillonnage à domicile |

| USD 2,93 B (2024) | Journal professionnel B | regroupe les tests de selles avec des panels gastro-intestinaux plus larges, double le nombre de tests répétés |

| USD 0,68 B (2024) | Association sectorielle C | repose uniquement sur des données douanières et ne tient pas compte des volumes internes des hôpitaux |

Dans l'ensemble, la comparaison montre que la méthode de Mordor, fondée sur des calculs de population admissibles, des prix validés et des mises à jour permanentes, fournit le point de référence le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de selles gastro-intestinaux (GI) ?

Le marché a atteint 0,89 milliard USD en 2026 et devrait grimper à 1,24 milliard USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les consommables progressent à un TCAC de 7,32 %, dépassant les instruments en raison d'une demande récurrente de réactifs et de kits de collecte.

Quelle est la vitesse d'expansion de l'Asie-Pacifique ?

L'Asie-Pacifique devrait afficher un TCAC de 7,52 %, le taux de croissance régional le plus élevé jusqu'en 2031.

Quelle technologie remet en cause les immunodosages ?

Le séquençage de nouvelle génération gagne du terrain avec un TCAC projeté de 7,41 % et des coûts proches de la parité avec la PCR multiplex.

Pourquoi les sites de point de service sont-ils importants ?

Les cabinets médicaux et autres sites de point de service devraient croître de 7,29 % annuellement, portés par des dispositifs exemptés de CLIA qui délivrent des résultats en quelques minutes.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premières entreprises contrôlent environ 55 % des revenus mondiaux, indiquant une consolidation modérée.

Dernière mise à jour de la page le: