Taille et part du marché de l'assemblage électronique sous contrat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 541.20 Milliards de dollars |

| Taille du Marché (2030) | 755.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assemblage électronique sous contrat par Mordor Intelligence

La taille du marché de l'assemblage électronique sous contrat s'établit à 541,2 milliards USD en 2025 et devrait atteindre 755,2 milliards USD d'ici 2030, enregistrant un TCAC de 6,1 %. Cette dynamique découle du passage des fabricants d'équipements d'origine d'un approvisionnement axé sur l'arbitrage des coûts à des partenariats à valeur ajoutée couvrant le peuplement au niveau des cartes, l'intégration de systèmes complets, la conception conjointe et le prototypage rapide. Les incitations au rapatriement de la production aux États-Unis et dans l'Union européenne redirigent les capitaux vers les usines nationales, tandis que les puces d'inférence d'IA en périphérie et les capteurs portables ultra-petits exigent des tolérances plus strictes que seules les lignes de montage en surface les plus avancées peuvent atteindre. La visibilité numérisée de la chaîne d'approvisionnement, les exigences croissantes de miniaturisation et les centres d'introduction rapide de nouveaux produits (NPI) accélèrent davantage les décisions d'externalisation. Par ailleurs, la volatilité des délais de livraison, l'inflation salariale dans les pôles traditionnels et les réglementations environnementales strictes mettent les marges à l'épreuve, stimulant les investissements dans l'automatisation et l'expertise en matière de conformité.

Points clés du rapport

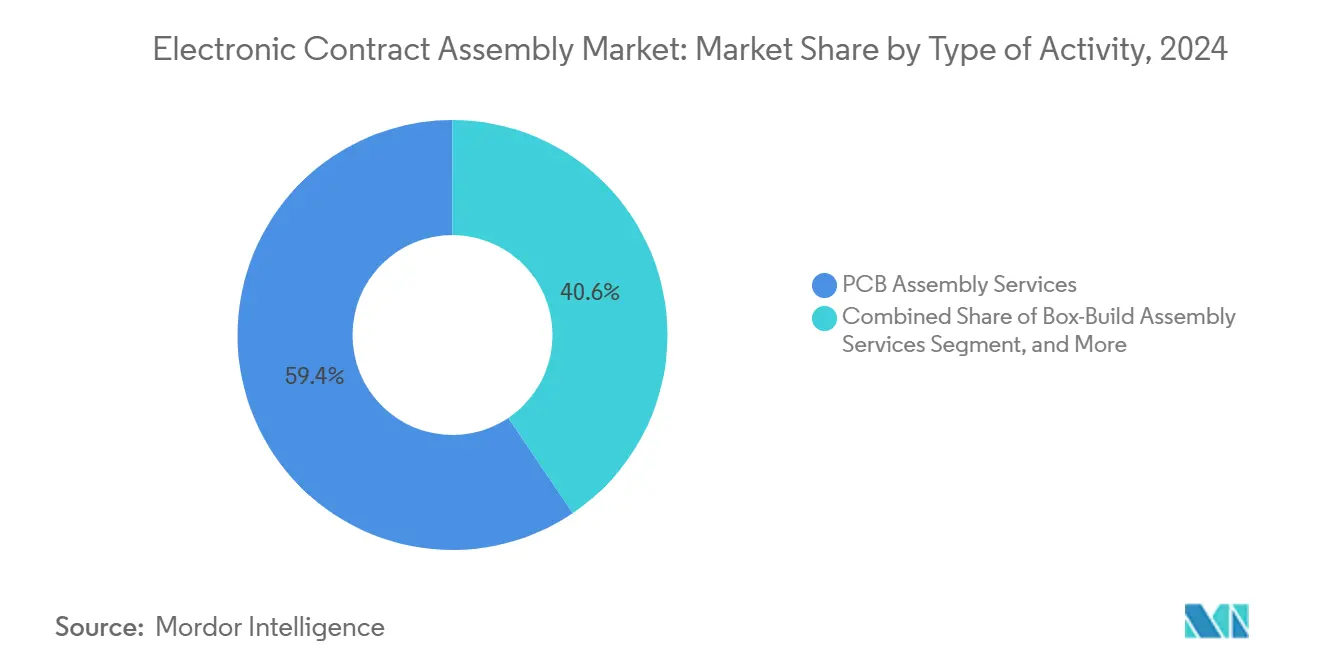

- Par type d'activité, l'assemblage de circuits imprimés représentait 59,44 % de la part du marché de l'assemblage électronique sous contrat en 2024, tandis que les services d'assemblage de systèmes complets progressent à un TCAC de 7,22 % jusqu'en 2030.

- Par application, l'électronique industrielle était en tête avec une part de revenus de 32,78 % en 2024 ; la santé progresse à un TCAC de 8,42 % jusqu'en 2030.

- Par modèle de service, la fabrication clé en main représentait 50,67 % de la taille du marché de l'assemblage électronique sous contrat en 2024, tandis que la fabrication en conception conjointe devrait croître à 7,56 % entre 2025 et 2030.

- Par technologie de fabrication, la technologie de montage en surface représentait une part de 75,55 % en 2024, tandis que les lignes à technologie mixte devraient progresser à un TCAC de 8,54 % jusqu'en 2030.

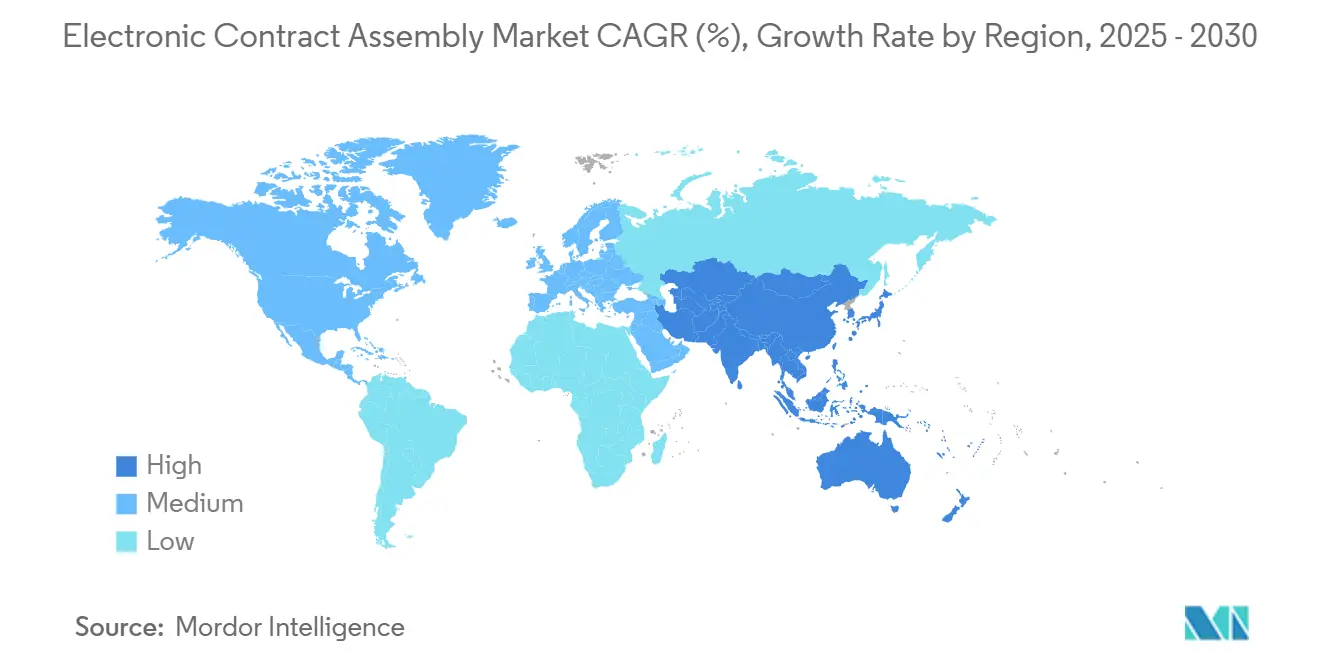

- Par géographie, l'Asie-Pacifique représentait 47,89 % des revenus mondiaux en 2024, et le Moyen-Orient est positionné pour un TCAC de 9,22 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'assemblage électronique sous contrat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation des chaînes d'approvisionnement de fabrication | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Prolifération du matériel d'IA en périphérie dans l'automatisation industrielle | +1.1% | Mondial, fabrication en Asie-Pacifique et déploiement en Amérique du Nord | Long terme (≥ 4 ans) |

| Externalisation croissante par les fabricants d'équipements d'origine à haute diversité et faible volume | +1.0% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Court terme (≤ 2 ans) |

| Initiatives de rapatriement de la production s'accélérant en Amérique du Nord | +1.0% | Amérique du Nord, répercussions sur le Mexique et l'Union européenne | Moyen terme (2 à 4 ans) |

| Exigences de miniaturisation dans les appareils portables et les appareils IoT | +0.9% | Mondial, porté par les pôles Asie-Pacifique et les centres de conception nord-américains | Moyen terme (2 à 4 ans) |

| Demande croissante de services de prototypage rapide et de NPI | +0.8% | Amérique du Nord, Europe, clusters Asie-Pacifique émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Numérisation des chaînes d'approvisionnement de fabrication

Les plateformes de traçabilité en nuage synchronisent désormais la planification des ressources d'entreprise, l'exécution de la fabrication et les portails fournisseurs, offrant une visibilité en temps réel sur les opérations multi-sites. Les pilotes de chaîne de blocs dans l'aérospatiale et la défense protègent contre les composants contrefaits, tandis que les normes de l'Internet industriel des objets publiées en 2024 réduisent les coûts d'intégration pour les prestataires de taille intermédiaire. Les jumeaux numériques simulent les ajustements de processus avant le déploiement physique, réduisant les délais de cycle NPI de 20 à 30 % et diminuant les rebuts. Collectivement, ces outils améliorent les performances de livraison et libèrent le fonds de roulement autrefois immobilisé dans les frais d'urgence, renforçant l'évolution du marché de l'assemblage électronique sous contrat vers des opérations pilotées par les données.

Prolifération du matériel d'IA en périphérie dans l'automatisation industrielle

La demande d'analyses en périphérie d'usine génère des commandes de modules d'inférence combinant des processeurs à réseau de billes avec des connecteurs d'alimentation traversants. La norme IEEE 1149.10, publiée en 2024, permet des tests automatisés par balayage de frontière sur ces cartes à signaux mixtes, réduisant le temps de débogage.[1]Institut des ingénieurs en électricité et en électronique, "Norme IEEE 1149.10 pour les tests par balayage de frontière des cartes à signaux mixtes," ieee.org Les assembleurs sous contrat disposant de lignes hybrides de montage en surface et de soudure sélective bénéficient d'une tarification premium pour ce type de fabrication. À mesure que les algorithmes de maintenance prédictive se répandent dans les sites de fabrication et d'énergie, les fabricants d'équipements d'origine se tournent vers des partenaires capables de co-concevoir des solutions thermiques, assurant une croissance soutenue du marché de l'assemblage électronique sous contrat.

Externalisation croissante par les fabricants d'équipements d'origine à haute diversité et faible volume

Les marques d'automatisation industrielle et de diagnostic médical cèdent leurs lignes internes pour concentrer leurs liquidités sur la R&D. Les cellules modulaires et les dispositifs de changement rapide rendent désormais économiquement viables des tailles de lots de 50 unités, une capacité hors de portée il y a seulement une décennie. Une enquête de 2024 de l'Institut de gestion des approvisionnements a révélé que 62 % des fabricants d'équipements d'origine en électronique en Amérique du Nord prévoient d'augmenter leurs niveaux d'externalisation au cours des trois prochaines années.[2]Institut de gestion des approvisionnements, "Enquête sur les tendances d'externalisation de la fabrication électronique," ismworld.org Ce pivot élargit le marché de l'assemblage électronique sous contrat, les prestataires compétents dans les modifications d'ingénierie hebdomadaires commandant des marges plus élevées.

Initiatives de rapatriement de la production s'accélérant en Amérique du Nord

La loi CHIPS et Science libère 52 milliards USD de subventions qui rapprochent l'encapsulation en back-end des semi-conducteurs et l'assemblage final de cartes des usines américaines. L'exposition aux droits de douane et le risque logistique diminuent, tandis que les clients apprécient la réduction des délais de livraison et la simplification de la conformité au contrôle des exportations. Les assembleurs sous contrat de premier rang ajoutent des capacités en Arizona, au Texas et à Guadalajara pour capter les programmes redirigés, stimulant la demande régionale au sein du marché de l'assemblage électronique sous contrat.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des délais de livraison des composants électroniques | -0.7% | Mondial, aiguë en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre dans les pôles traditionnels de services de fabrication électronique | -0.5% | Cœur Asie-Pacifique (Chine, Malaisie, Thaïlande), répercussions sur le Mexique | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité de la chaîne d'approvisionnement | -0.3% | Mondial, accentué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations environnementales plus strictes sur la soudure et les déchets électroniques | -0.4% | Europe, Amérique du Nord, marchés Asie-Pacifique sélectionnés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des délais de livraison des composants électroniques

L'allocation des circuits intégrés de gestion de l'alimentation, des microcontrôleurs de qualité automobile et des condensateurs céramiques multicouches repousse les fenêtres de livraison à 16-24 semaines. Les assembleurs maintiennent 12 à 16 semaines de stock de sécurité, immobilisant des capitaux et augmentant le risque d'obsolescence. Les distributeurs imposent des conditions non annulables, transférant l'exposition aux stocks aux prestataires disposant de bilans plus fragiles. Les arrêts de ligne, cités par 38 % des fabricants en 2024, retardent les revenus et déclenchent des clauses pénales, pesant sur le marché de l'assemblage électronique sous contrat.

Hausse des coûts de main-d'œuvre dans les pôles traditionnels de services de fabrication électronique

Les salaires dans les provinces côtières de Chine ont augmenté de 8 à 10 % par an de 2020 à 2024, et le salaire minimum en Malaisie a atteint 1 500 MYR (340 USD) en 2024. Le Mexique et la Thaïlande signalent des augmentations similaires, comprimant les marges sur les tâches à forte intensité de main-d'œuvre. Les assembleurs investissent entre 500 000 et 2 millions USD par ligne dans l'automatisation pour compenser la pression salariale, mais le financement de telles mises à niveau représente un défi pour les entreprises de taille intermédiaire. À mesure que les salaires en Asie du Sud-Est se rapprochent des niveaux d'Europe de l'Est d'ici 2028, l'avantage concurrentiel passe du faible coût de la main-d'œuvre à la valeur ajoutée en ingénierie, remodelant le marché de l'assemblage électronique sous contrat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'activité : les services d'assemblage de systèmes complets gagnent des parts

L'assemblage de systèmes complets devrait croître à 7,22 % de 2025 à 2030, dépassant le TCAC global du marché de l'assemblage électronique sous contrat. L'assemblage de circuits imprimés a conservé 59,44 % des revenus en 2024, soulignant son rôle de fondement de la production externalisée. Cependant, la taille du marché de l'assemblage électronique sous contrat pour les constructions de systèmes intégrés s'élargit à mesure que les marques transfèrent l'intégration des boîtiers, le chargement du micrologiciel et les tests finaux à des partenaires externes. La proposition de valeur réside dans une tarification 15 à 25 % plus élevée et une responsabilité de bout en bout.

Les prestataires continuent d'annoncer des capacités pour l'assemblage de niveau supérieur. Flex a ouvert un pôle de 200 000 pieds carrés à Guadalajara, tandis que Jabil a étendu l'intégration dans le secteur de la santé en Floride. Sanmina a annoncé une croissance de 18 % d'une année sur l'autre des revenus d'assemblage de systèmes complets en 2024. Les investissements dans le contrôle de contraintes environnementales, les salles blanches et les tests fonctionnels automatisés valident la migration du marché de l'assemblage électronique sous contrat vers des services intégrés.

Par application : la santé mène la croissance

L'électronique de santé devrait progresser à 8,42 % entre 2025 et 2030. Le segment bénéficie du vieillissement des populations et des dispositifs de surveillance des maladies chroniques qui nécessitent une production certifiée ISO 13485. L'électronique industrielle détenait la plus grande part du marché de l'assemblage électronique sous contrat à 32,78 % en 2024, portée par le matériel d'automatisation des usines.

Les directives de cybersécurité de la FDA publiées en 2024 stimulent la demande de micrologiciels sécurisés et de traçabilité dans les dispositifs médicaux. Les moniteurs de glycémie en continu et les capteurs cardiaques portables nécessitent un scellement hermétique et des matériaux biocompatibles, des capacités concentrées parmi les assembleurs spécialisés. Ces dynamiques élargissent la taille du marché de l'assemblage électronique sous contrat pour la santé tout en équilibrant l'exposition cyclique des autres secteurs.

Par modèle de service : la fabrication en conception conjointe prend de l'élan

La fabrication en conception conjointe (JDM) devrait progresser à 7,56 % jusqu'en 2030, les fabricants d'équipements d'origine recherchant des partenaires de co-développement. Les programmes clé en main représentaient encore 50,67 % du marché de l'assemblage électronique sous contrat en 2024, privilégiés par les marques souhaitant une responsabilité unique pour l'approvisionnement et la logistique.

Plexus rapporte que les engagements en conception conjointe génèrent des marges brutes 40 % plus élevées en raison de la propriété intellectuelle partagée et des cycles de vie des programmes plus longs. Les fournisseurs automobiles de premier rang adoptent la fabrication en conception conjointe pour les modules de gestion de batterie et les modules ADAS afin d'accélérer l'innovation. Ces accords pluriannuels sécurisent des flux de revenus récurrents au sein du marché de l'assemblage électronique sous contrat.

Par technologie de fabrication : la technologie mixte s'accélère

Les lignes à technologie mixte devraient afficher un TCAC de 8,54 % jusqu'en 2030, dépassant la croissance du montage en surface pur. Les assemblages en montage en surface représentaient 75,55 % des revenus en 2024, reflétant les appareils grand public à haute densité. Cependant, les passerelles d'IA en périphérie et les contrôleurs de domaine automobile combinent des circuits intégrés spécifiques à pas fin avec des connecteurs traversants, stimulant la demande de procédés hybrides.

La taille du marché de l'assemblage électronique sous contrat pour la technologie mixte augmente à mesure que les prestataires installent des systèmes de soudure sélective au laser et des systèmes d'inspection à double processus. La norme IEEE 1149.10 simplifie la couverture des tests pour ces cartes, réduisant les coûts et le temps de débogage. Les assembleurs offrant une capacité hybride transparente se différencient des prestataires de produits de base.

Analyse géographique

L'Asie-Pacifique est restée l'ancre, détenant 47,89 % des revenus de 2024, soutenue par l'échelle de la Chine et l'avantage de coût du Vietnam. Pourtant, l'escalade des salaires et le risque géopolitique incitent les fabricants d'équipements d'origine à diversifier leurs sources d'approvisionnement. Le programme d'incitation liée à la production de l'Inde encourage l'assemblage de smartphones et d'appareils portables, tandis que l'Indonésie et les Philippines attirent les programmes à faible complexité avec des coûts de main-d'œuvre inférieurs de 30 à 40 %. Ces ajustements diversifient le marché de l'assemblage électronique sous contrat et préservent la continuité de la chaîne d'approvisionnement.

La part de l'Amérique du Nord augmente à mesure que la loi CHIPS et Science subventionne l'encapsulation en back-end des semi-conducteurs et l'intégration des cartes au niveau national. Les prestataires de premier rang ajoutent des sites en Arizona, au Texas et au Mexique, réduisant les délais de transit transpacifiques et les droits de douane. Les clients apprécient des boucles de rétroaction de conception plus courtes et une conformité plus facile au contrôle des exportations, renforçant la taille du marché régional de l'assemblage électronique sous contrat. La demande européenne reste stable, portée par l'électronique automobile en Allemagne et l'assemblage médical en Irlande, bien que les prix élevés de l'énergie tempèrent l'expansion des marges.

Le Moyen-Orient est la région à la croissance la plus rapide à 9,22 % entre 2025 et 2030. Les Émirats arabes unis ont lancé un fonds électronique de 10 milliards USD, et Flex a ouvert un site de 150 000 pieds carrés à Dubaï en 2025. La Vision 2030 de l'Arabie saoudite cible le contenu local dans les achats de défense et de télécommunications, créant une demande captive pour l'assemblage national. L'Afrique apparaît à l'horizon : le Kenya et l'Afrique du Sud tirent parti de coûts de main-d'œuvre inférieurs de 50 % à ceux de l'Asie du Sud-Est pour attirer des programmes d'électronique grand public et d'onduleurs solaires, laissant entrevoir de futures additions au marché de l'assemblage électronique sous contrat.

Paysage concurrentiel

Les 10 premiers prestataires représentent environ 35 % des revenus mondiaux, indiquant une fragmentation modérée. Foxconn, Flex et Jabil tirent parti des économies d'échelle, de la logistique mondiale et des services après-vente pour remporter des programmes à fort volume, tandis que des spécialistes de taille intermédiaire tels que Plexus et Benchmark se concentrent sur des constructions à forte intensité d'ingénierie et à faible volume. Les challengers régionaux au Vietnam et en Inde offrent des économies de coûts de 20 à 30 %, mais doivent améliorer la qualité et la maturité de la chaîne d'approvisionnement pour capter davantage de parts du marché de l'assemblage électronique sous contrat.

L'investissement technologique différencie les gagnants. L'algorithme d'apprentissage automatique de Celestica prédit les défaillances des joints de soudure, réduisant les rebuts de 12 % lors des essais pilotes.[3]"Demande de brevet US20240123456 : Apprentissage automatique pour la prédiction de la qualité des joints de soudure," uspto.gov L'inspection optique automatisée et par rayons X améliore les rendements au premier passage, et les jumeaux numériques simulent la variabilité des processus avant l'outillage. Les alliances stratégiques avec les distributeurs de composants sécurisent les pièces soumises à des contraintes d'allocation, un avantage crucial lors du lancement d'accélérateurs d'IA. À mesure que l'arbitrage de la main-d'œuvre s'estompe, la collaboration en conception, la gestion des risques de la chaîne d'approvisionnement et la conformité réglementaire stimulent l'expansion des marges, renforçant l'évolution du secteur de l'assemblage électronique sous contrat.

Leaders du secteur de l'assemblage électronique sous contrat

ATL Technology

Compulink Cable Assemblies Inc.

Connect Group NV

Leoni Special Cables Ltd

Amphenol Interconnect Products Corp. (AIPC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Foxconn a annoncé une expansion de 1,5 milliard USD dans le Tamil Nadu, en Inde, ajoutant 2 millions de pieds carrés pour la production d'électronique pour smartphones et automobiles.

- Janvier 2025 : Flex a finalisé l'acquisition d'Anord Mardix pour 350 millions USD, étendant ses capacités dans l'infrastructure d'alimentation pour centres de données hyperscale.

- Novembre 2024 : Jabil a ouvert une installation ISO 13485 de 120 000 pieds carrés à Penang pour les pompes à insuline et les composants de robotique chirurgicale.

- Novembre 2024 : Sanmina a obtenu un contrat de cinq ans d'une valeur de 800 millions USD pour assembler des modules radar de nouvelle génération pour un contractant principal de défense américain.

Portée du rapport mondial sur le marché de l'assemblage électronique sous contrat

Les services de fabrication électronique sous contrat (ECM) désignent principalement divers services comprenant la conception d'ingénierie, la fabrication de circuits imprimés, la fabrication de sous-ensembles, les tests fonctionnels, divers services d'assemblage, la distribution et l'exécution des commandes pour le compte des fabricants d'équipements d'origine (OEM). Ces prestataires de services électroniques sous contrat sont principalement utilisés soit en complément, soit en remplacement des opérations de fabrication appartenant à l'entreprise.

Le rapport sur le marché de l'assemblage électronique sous contrat est segmenté par type d'activité (assemblage de circuits imprimés, assemblage de câbles/faisceaux, assemblage de membranes/claviers à touches, assemblage de systèmes complets, assemblage de systèmes sur module), application (santé, automobile, industrie, informatique et télécommunications, autres applications), modèle de service (clé en main, consignation, conception conjointe, conception et construction), technologie de fabrication (CMS, traversant, mixte), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services d'assemblage de circuits imprimés |

| Services d'assemblage de câbles/faisceaux |

| Services d'assemblage de membranes/claviers à touches |

| Services d'assemblage de systèmes complets |

| Services d'assemblage de systèmes sur module |

| Santé |

| Automobile |

| Industrie |

| Informatique et télécommunications |

| Autres applications |

| Fabrication clé en main |

| Fabrication en consignation |

| Fabrication en conception conjointe |

| Conception et construction |

| Assemblage par technologie de montage en surface |

| Assemblage par technologie traversante |

| Assemblage par technologie mixte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'activité | Services d'assemblage de circuits imprimés | ||

| Services d'assemblage de câbles/faisceaux | |||

| Services d'assemblage de membranes/claviers à touches | |||

| Services d'assemblage de systèmes complets | |||

| Services d'assemblage de systèmes sur module | |||

| Par application | Santé | ||

| Automobile | |||

| Industrie | |||

| Informatique et télécommunications | |||

| Autres applications | |||

| Par modèle de service | Fabrication clé en main | ||

| Fabrication en consignation | |||

| Fabrication en conception conjointe | |||

| Conception et construction | |||

| Par technologie de fabrication | Assemblage par technologie de montage en surface | ||

| Assemblage par technologie traversante | |||

| Assemblage par technologie mixte | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assemblage électronique sous contrat en 2025 ?

Il est évalué à 541,2 milliards USD et devrait atteindre 755,2 milliards USD d'ici 2030.

Qu'est-ce qui stimule la croissance plus rapide dans les assemblages pour la santé ?

Les vents favorables réglementaires et la demande de diagnostics portables, de moniteurs de glycémie en continu et de micrologiciels sécurisés propulsent la santé à un TCAC de 8,42 %.

Pourquoi les lignes à technologie mixte gagnent-elles du terrain ?

Les passerelles d'IA en périphérie et les contrôleurs de domaine automobile combinent des circuits intégrés spécifiques à pas fin avec des connecteurs traversants, propulsant l'assemblage à technologie mixte à un TCAC de 8,54 %.

Quelle région se développe le plus rapidement jusqu'en 2030 ?

Le Moyen-Orient devrait enregistrer un TCAC de 9,22 % alors que les Émirats arabes unis et l'Arabie saoudite investissent dans des capacités électroniques souveraines.

Comment les incitations au rapatriement de la production affectent-elles l'Amérique du Nord ?

Les subventions accordées dans le cadre de la loi CHIPS et Science relocalisent l'encapsulation des semi-conducteurs et l'assemblage de cartes au niveau national, augmentant la part de marché régionale.

Quels défis les assembleurs sous contrat rencontrent-ils avec l'approvisionnement en composants ?

Les circuits intégrés de gestion de l'alimentation et les microcontrôleurs de qualité automobile connaissent encore des délais de livraison de 16 à 24 semaines, forçant des stocks de sécurité plus élevés et érodant les marges.

Dernière mise à jour de la page le: