Taille et part du marché des modificateurs d'asphalte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 6.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modificateurs d'asphalte par Mordor Intelligence

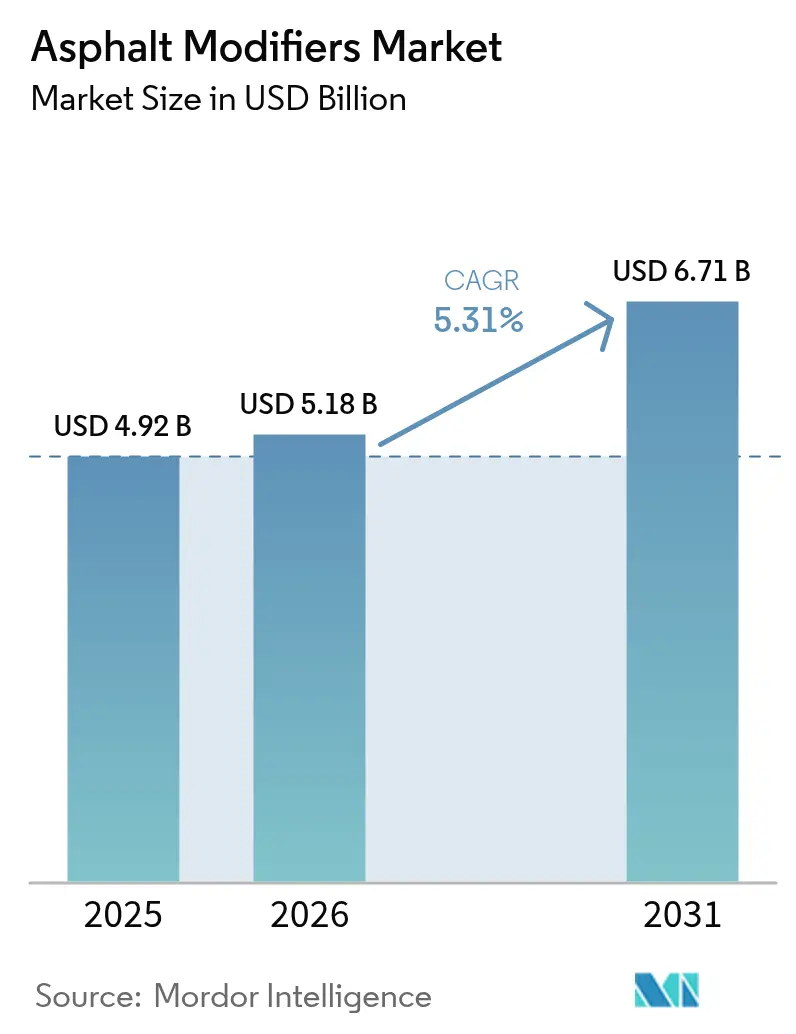

La taille du marché des modificateurs d'asphalte devrait s'étendre de 4,92 milliards USD en 2025 et 5,18 milliards USD en 2026 à 6,71 milliards USD d'ici 2031, enregistrant un CAGR de 5,31 % entre 2026 et 2031. La demande est portée par les mandats de liants à base de performance, l'augmentation du trafic de fret qui amplifie le risque d'orniérage, et les politiques d'économie circulaire qui récompensent l'utilisation de plastiques recyclés et de caoutchouc de pneus. Les entrepreneurs cherchant à réduire leur empreinte carbone orientent leurs investissements vers les technologies d'enrobés tièdes, car elles réduisent la consommation de carburant et l'exposition aux fumées d'asphalte, tandis que les agences resserrent les spécifications via Superpave, la conception de mélanges équilibrés et les révisions de la norme EN 14023. La volatilité des matières premières pour le SBS (Styrène-Butadiène-Styrène) et le SEBS (Styrène-Éthylène-Butylène-Styrène) continue d'influencer les prix, mais les fournisseurs qui intègrent des matières premières circulaires ou des régénérateurs biosourcés protègent leurs marges. La convergence des pressions réglementaires et des dépenses d'infrastructure garantit un flux régulier d'appels d'offres du secteur public favorisant les liants premium, intensifiant la concurrence autour du savoir-faire en formulation plutôt que de la seule échelle.

Principaux enseignements du rapport

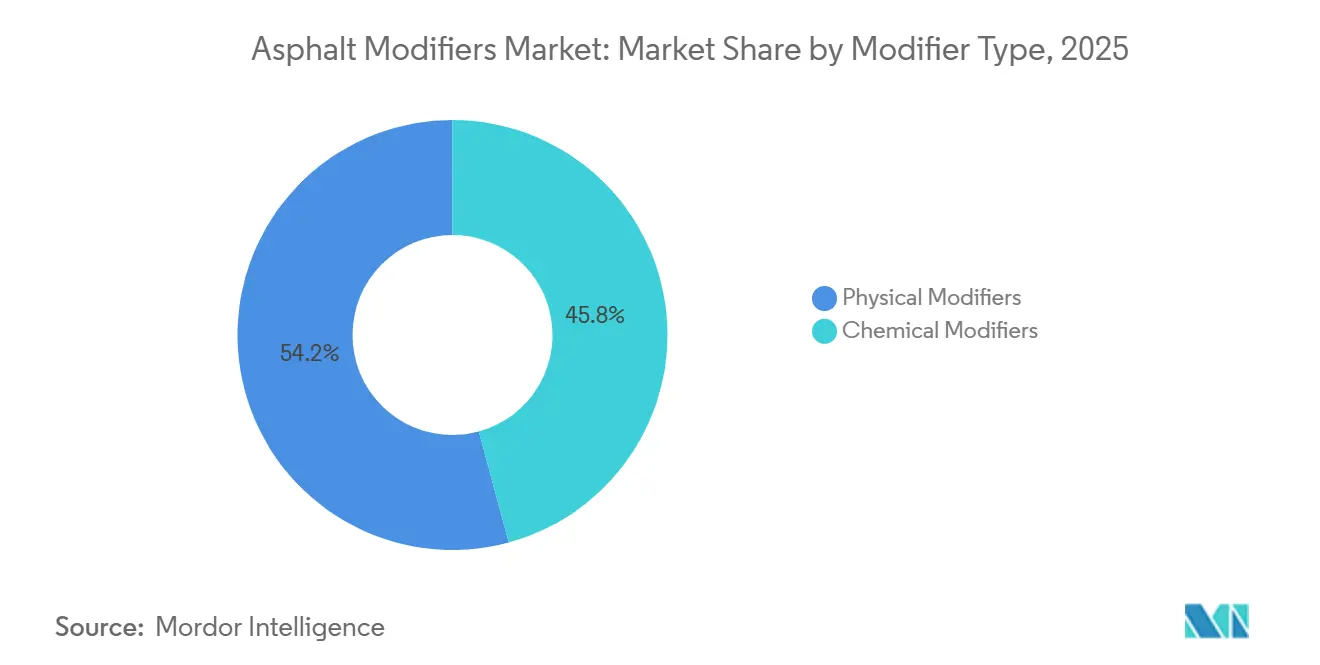

- Par type de modificateur, les modificateurs physiques détenaient 54,22 % de la part du marché des modificateurs d'asphalte en 2025, tandis que les modificateurs chimiques devraient progresser à un CAGR de 5,42 % jusqu'en 2031.

- Par technologie de mélange d'asphalte, l'enrobé à chaud représentait 70,78 % de la taille du marché des modificateurs d'asphalte en 2025, tandis que l'enrobé tiède devrait croître à un CAGR de 5,55 % jusqu'en 2031.

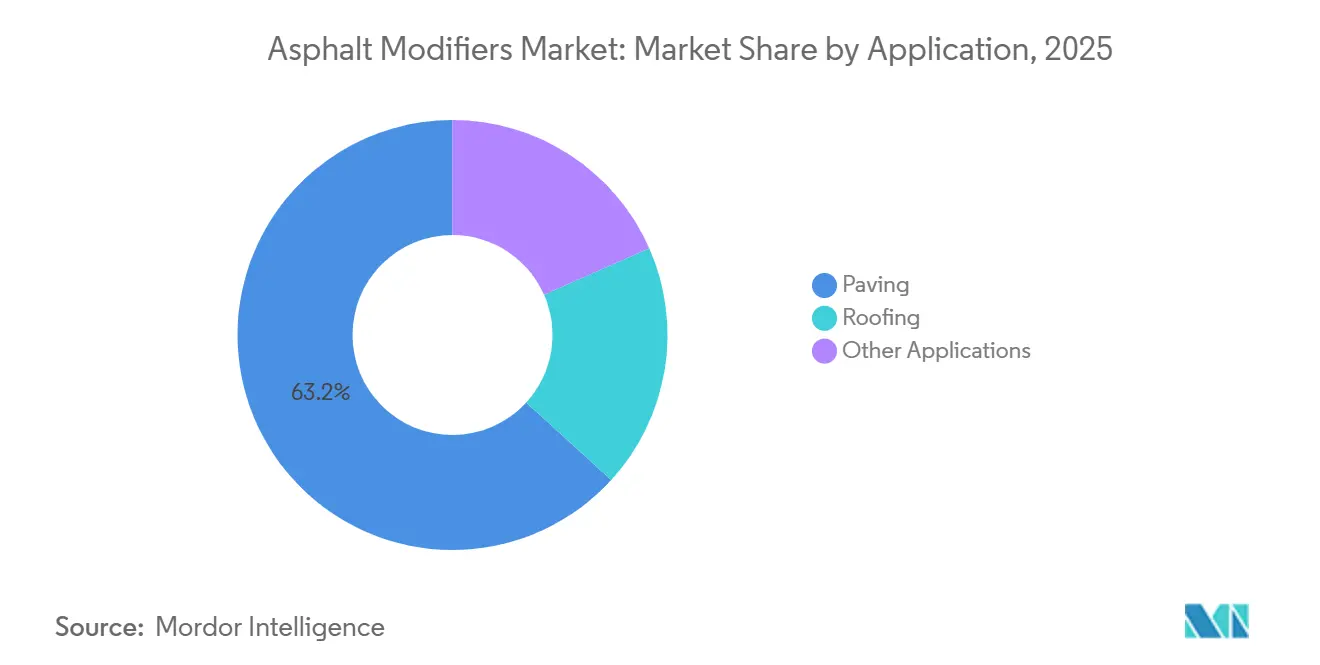

- Par application, le revêtement de chaussée représentait 63,22 % de la taille du marché des modificateurs d'asphalte en 2025 et progresse à un CAGR de 5,61 % jusqu'en 2031.

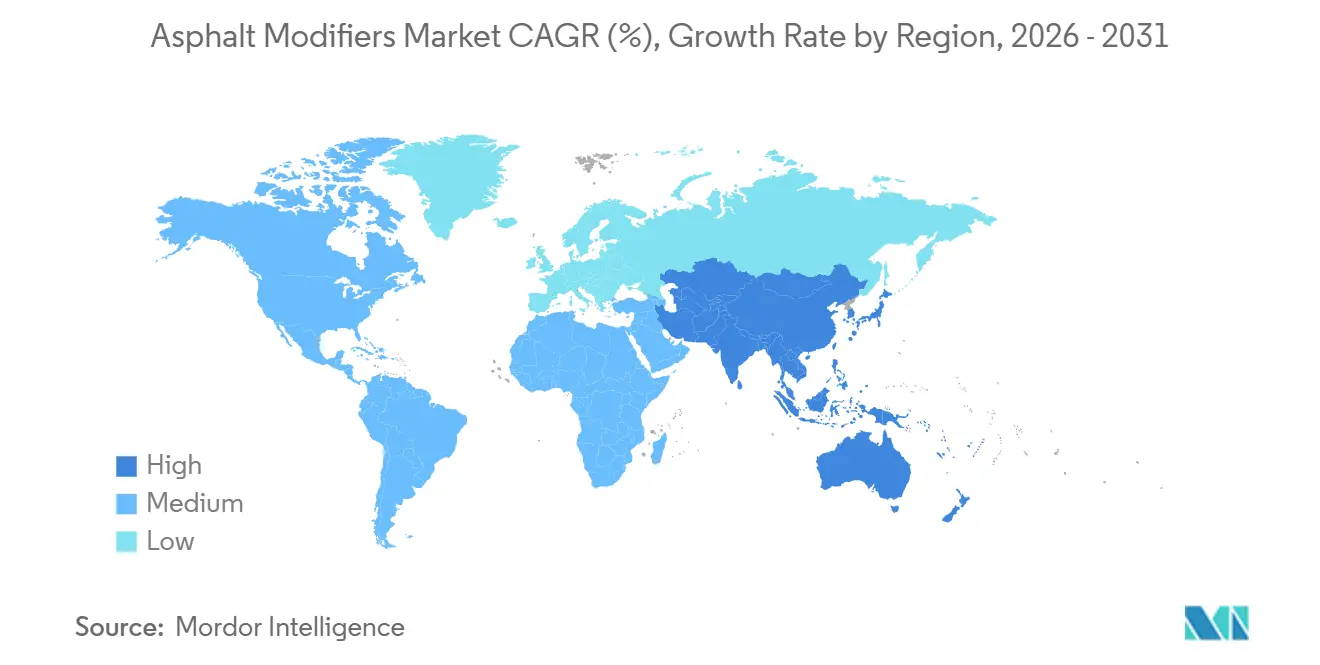

- Par géographie, l'Asie-Pacifique était en tête avec 38,43 % de la part du marché des modificateurs d'asphalte en 2025, et devrait croître à un CAGR de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des modificateurs d'asphalte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte densité de trafic et charges à l'essieu plus lourdes | +1.2% | Mondial avec une intensité maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Spécifications à base de performance imposées par la réglementation | +1.0% | Amérique du Nord, Europe, Australie, émergence en ASEAN et au Moyen-Orient | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone accélérant l'adoption des enrobés tièdes | +0.9% | Europe, Amérique du Nord, certaines villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la R&D sur les liants renforcés au graphène et aux nanoparticules | +0.6% | Europe, Japon, Corée du Sud, projets pilotes en Chine et aux États-Unis | Long terme (≥ 4 ans) |

| Impulsion de l'économie circulaire en faveur de l'asphalte à base de déchets plastiques | +0.8% | Mondial avec de forts vents favorables en matière de politique dans l'UE, en Inde et dans certains États américains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte densité de trafic et charges à l'essieu plus lourdes

Le tonnage de fret par voie-kilomètre a augmenté parallèlement à la logistique du commerce électronique, contraignant les agences routières à imposer des liants résistant à l'orniérage et à la fissuration par fatigue. La Chine a signalé des charges à l'essieu moyennes sur les autoroutes supérieures à 11 tonnes en 2024, soit une augmentation de 15 % par rapport à 2020, déclenchant des revêtements obligatoires en polymère modifié. L'Inde exige des liants PG 70-10 sur les corridors à fort trafic dans le cadre de la Phase II de Bharatmala. Les données du programme américain de performance à long terme des chaussées montrent que les sections en polymère modifié affichent une durée de vie 30 à 40 % plus longue sur les itinéraires de camions, validant les formulations à base de SBS, de caoutchouc broyé et d'acétate de vinyle d'éthylène (EVA). La transition des mélanges de recette vers les contrats à base de performance garantit ainsi un flux de demande de base pour les fournisseurs de modificateurs capables de prouver sur le terrain la durabilité sous des conditions de chargement accéléré.

Spécifications à base de performance imposées par la réglementation (Superpave, conception de mélanges équilibrés)

Les protocoles Superpave et de conception de mélanges équilibrés obligent les laboratoires à vérifier la résistance à l'orniérage, la durée de vie en fatigue et la fissuration à basse température avant l'approbation de la production. La mise à jour 2024 de la norme M 320 de l'Association américaine des responsables des transports d'État (AASHTO) a introduit un classement à température intermédiaire pour combler les lacunes qui favorisaient autrefois les liants marginaux[1]Association américaine des responsables des transports d'État, « Spécification standard M 320-24 », transportation.org. L'Austroads AP-T351, publié en 2024, impose des indices de fissuration et d'orniérage sur toutes les autoroutes bénéficiant d'aides fédérales, stimulant l'adoption d'agents anti-décollement et de régénérateurs en Australie. L'Europe a révisé la norme EN 14023 en 2025 pour harmoniser les critères de récupération élastique et de point de ramollissement, permettant aux fournisseurs disposant d'une présence paneuropéenne de rationaliser les protocoles d'essai. Ces cadres désavantagent le bitume de commodité et valorisent les fournisseurs qui associent de solides bibliothèques de formulations à une optimisation des mélanges sur site.

Objectifs de neutralité carbone accélérant l'adoption des enrobés tièdes

Les technologies d'enrobés tièdes réduisent les températures de malaxage de 20 à 40 °C, diminuant la consommation de carburant et les émissions de CO₂ jusqu'à 30 %. Le paquet européen « Ajustement à l'objectif 55 » intègre la comptabilisation du carbone sur le cycle de vie dans la notation des appels d'offres. L'Allemagne exige désormais des enrobés tièdes sur les chantiers financés par l'État fédéral dépassant 10 000 tonnes. Aux États-Unis, la norme californienne sur les carburants à faible teneur en carbone accorde des crédits qui neutralisent la prime d'additif de 2 à 5 %, catalysant l'adoption par les entrepreneurs. Honeywell fait état d'une croissance à deux chiffres pour ses systèmes à zéolithe et tensioactifs dans les deux régions. Combiné aux gains de sécurité pour les entrepreneurs liés à la réduction des émissions de fumées, l'enrobé tiède se distingue comme la niche technologique à la croissance la plus rapide du marché des modificateurs d'asphalte.

Essor de la R&D sur les liants renforcés au graphène et aux nanoparticules

L'oxyde de graphène et les nanotubes de carbone offrent des gains à deux chiffres en résistance à l'orniérage et à la fissuration à des dosages inférieurs à 0,5 % en poids. Le produit Gipave d'Iterchimica a amélioré la résistance à l'orniérage de 20 % sur l'autoroute A4 en Italie en 2024. L'étude quinquennale du Centre national de technologie de l'asphalte (NCAT) aux États-Unis a confirmé que les sections au graphène maintenaient l'indice de rugosité international (IRI) en dessous de 1,5 m/km après 2 millions de charges équivalentes à essieu simple (CEAS) contre 2,1 m/km pour les mélanges SBS. Le Japon finance un consortium sur les nanotubes visant une commercialisation en 2027. Malgré une prime de prix de 50 à 150 USD/kg, les aéroports et les exploitants de routes à péage paient pour les économies sur le cycle de vie, signalant un futur pivot vers le renforcement par nanoparticules une fois que les obstacles liés à la dispersion et aux coûts seront levés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et d'exposition aux fumées pour les équipes | –0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Volatilité des prix du SBS/SEBS et des matières premières biosourcées | –0.9% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Inertie des spécifications municipales | –0.5% | Amérique du Sud, Afrique subsaharienne, certaines parties de l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et d'exposition aux fumées pour les équipes de revêtement

L'Administration de la sécurité et de la santé au travail (OSHA) limite l'exposition aux fumées d'asphalte à 5 mg/m³ en moyenne pondérée dans le temps (MPT), et l'Institut national pour la sécurité et la santé au travail (NIOSH) recommande 0,5 mg/m³. L'Union européenne (UE) classe certaines fractions de bitume comme substances extrêmement préoccupantes (SVHC) au titre du règlement REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques), obligeant les entrepreneurs à investir entre 15 000 et 50 000 USD par finisseur pour des systèmes d'extraction[2]Administration de la sécurité et de la santé au travail, « Limites d'exposition aux fumées d'asphalte », osha.gov. Un règlement américain de 2025 a accordé 12 millions USD à des travailleurs atteints de bronchopneumopathie chronique obstructive (BPCO), mettant en lumière les risques de responsabilité. Les enrobés tièdes réduisent les fumées jusqu'à 50 %, mais les primes de coût et le faible niveau d'application ralentissent leur adoption dans les régions sensibles aux prix. L'impératif sanitaire accélère la demande de modificateurs là où les régulateurs appliquent des sanctions strictes et où les crédits carbone subventionnent les additifs pour enrobés tièdes.

Volatilité des prix du SBS/SEBS et des matières premières biosourcées

La volatilité du butadiène et du styrène — le butadiène au comptant asiatique a bondi de 35 % en 2024-2025 — érode les marges des modificateurs à base de SBS. Kraton a relevé les prix du SBS de 10 % en avril 2025, pénalisant les entrepreneurs engagés dans des offres routières à prix fixe. Les huiles biosourcées connaissent des fluctuations similaires ; les perturbations du marché du soja ont fait augmenter les coûts du produit Anova de Cargill de 20 % durant 2024-2025. Les petits entrepreneurs sans outils de couverture reviennent au bitume non modifié lorsque les primes polymères dépassent 150 USD/tonne, sacrifiant la qualité à long terme des chaussées. Les grands groupes intégrés disposant de flux de monomères captifs ou de projets pilotes en biologie synthétique détiennent désormais un avantage en matière de résilience.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de modificateur : les modificateurs chimiques progressent grâce aux mandats de durabilité

Les modificateurs physiques détenaient 54,22 % de la part du marché des modificateurs d'asphalte en 2025, tandis que les modificateurs chimiques progressent à un CAGR de 5,42 % durant la période de prévision (2025-2031). Les amines anti-décollement apparaissent désormais dans chaque appel d'offres sensible à l'humidité aux États-Unis. Dans le Sud-Est, les tensioactifs liquides pour enrobés tièdes se développent rapidement dans le cadre des budgets carbone de l'UE. Le produit B2Last de BASF promet une prolongation de durée de vie de 15 à 20 % sans liant supplémentaire, offrant aux agences à court de ressources un levier direct de réduction des coûts. Les régénérateurs tels que la gamme d'huiles végétales de Cargill permettent aux entrepreneurs de dépasser 30 % d'enrobé bitumineux recyclé (EBR) tout en respectant les objectifs de classe de performance (PG).

Les nano-argiles et le graphène atteignent des prix premium dans les aéroports où une nuit de fermeture de piste dépasse le coût des additifs. Les modificateurs physiques restent le pilier volumique car le SBS et le caoutchouc broyé sous-tendent la plupart des revêtements autoroutiers, mais leur croissance ralentit à mesure que les systèmes liquides simplifient le dosage en centrale et réduisent les unités de stockage. Les solutions hybrides — le produit CirKular+ de Kraton associe le SBS à des plastiques recyclés — brouillent les frontières entre catégories, pointant vers un avenir de portefeuille où l'élasticité, l'adhérence et l'intensité carbone sont ajustées simultanément.

Par technologie de mélange d'asphalte : l'enrobé tiède surpasse les autres grâce à la comptabilisation carbone

L'enrobé à chaud conserve une échelle absolue, avec une part de marché de 70,78 % en 2025, soutenu par les centrales discontinues existantes et les régions sans tarification carbone. Sa part diminue cependant à mesure que des ministères nationaux tels que le ministère fédéral allemand du Numérique et des Transports (BMDV) intègrent les enrobés tièdes dans les marchés publics dépassant 10 000 tonnes. L'enrobé tiède devrait progresser à un CAGR de 5,55 % durant la période de prévision (2026-2031), le plus rapide parmi tous les types de mélanges. La taille du marché des modificateurs d'asphalte pour les additifs d'enrobés tièdes devrait atteindre des valeurs significatives d'ici 2031, à mesure que le paquet européen « Ajustement à l'objectif 55 » et la norme californienne sur les carburants à faible teneur en carbone (LCFS) convertissent les économies environnementales en crédits financiers. Les entrepreneurs font état de réductions de 15 à 30 % de la consommation de brûleurs et de températures de chantier plus fraîches qui prolongent les fenêtres de mise en œuvre vers les mois plus froids.

Les mélanges à froid et semi-tièdes restent une niche, mais des avancées dans les bio-émulsions pourraient débloquer les voies municipales à faible trafic si des projets de démonstration prouvent leur durabilité. La refonte des spécifications au sein de la norme AASHTO M 320, qui capture désormais la fatigue intermédiaire, stimule davantage la demande de polymères dans les formulations d'enrobés tièdes, car les températures de malaxage plus basses nécessitent des liants plus rigides et plus élastiques pour maintenir la résistance à l'orniérage.

Par application : le revêtement de chaussée domine les volumes portés par les infrastructures

Le revêtement de chaussée a absorbé 63,22 % de la demande mondiale en 2025 et enregistrera la croissance d'application la plus rapide à un CAGR de 5,61 % jusqu'en 2031, portée par la loi américaine sur les infrastructures de 110 milliards USD, la poussée chinoise de 140 milliards USD pour les autoroutes et les 7,8 milliards USD de la Phase II de Bharatmala en Inde. Les corridors à essieux lourds nécessitent des liants PG 70-10 ou supérieurs, garantissant effectivement l'inclusion de polymères. Les pistes d'aéroport, les ports et les cours industrielles génèrent des revenus disproportionnés grâce aux solutions à base de graphène ou de fibres d'aramide qui commandent des primes de prix à deux chiffres.

La toiture, dépendante des cycles de l'immobilier commercial et confrontée à la concurrence des membranes TPO, est à la traîne avec une croissance à un chiffre moyen. Alors que les municipalités s'appuient sur des appels d'offres à base de performance et sur le calcul du coût du cycle de vie, le revêtement de chaussée reste l'indicateur de référence de l'expansion globale du marché des modificateurs d'asphalte.

Analyse géographique

L'Asie-Pacifique domine avec 38,43 % des revenus de 2025 et est en voie d'atteindre un CAGR de 5,92 % jusqu'en 2031, portée par les revêtements d'autoroutes en Chine, le déploiement de 50 000 voies-kilomètres en Inde et les mégaprojets de l'ASEAN tels que l'autoroute Trans-Sumatra en Indonésie. La capacité régionale en polymères en Chine et en Corée du Sud protège les chaînes d'approvisionnement, tandis que le programme japonais sur les nanotubes positionne l'archipel comme exportateur de technologie.

En Amérique du Nord, la taille du marché des modificateurs d'asphalte est soutenue par la loi sur l'investissement dans les infrastructures et l'emploi, mais les réseaux routiers matures tempèrent la croissance par rapport à l'Asie-Pacifique. Les incitations aux crédits carbone stimulent la pénétration des enrobés tièdes en Californie et en Colombie-Britannique.

L'Europe tire parti du paquet « Ajustement à l'objectif 55 », des mandats sur les plastiques circulaires et d'une exigence d'enrobés tièdes sur les projets fédéraux allemands pour orienter les spécifications vers des liants à faible teneur en carbone, mais l'austérité budgétaire dans certaines parties de l'Europe du Sud pèse sur les volumes d'appels d'offres.

Les corridors Vision 2030 du Moyen-Orient et les revêtements à températures extrêmes de NEOM nécessitent des mélanges de SBS et de caoutchouc dévulcanisé, tandis que l'Amérique du Sud et l'Afrique subsaharienne progressent lentement en raison de lacunes de financement et de contraintes d'essai, maintenant la pénétration des modificateurs en dessous de 15 % en dehors des routes à péage premium.

Paysage concurrentiel

Le marché des modificateurs d'asphalte est modérément consolidé. L'endurance concurrentielle dépend désormais de la diversification des matières premières, du service technique du laboratoire au terrain et des partenariats avec des entreprises de gestion des déchets sécurisant des flux de plastiques post-consommation ou de pneus. Les acteurs intégrés de l'énergie vers les polymères comme ExxonMobil disposent de boucliers de coûts, mais doivent néanmoins s'adapter au renforcement par nanoparticules et aux voies biosourcées pour protéger leurs marges premium.

Leaders du secteur des modificateurs d'asphalte

Dow

Arkema

BASF

Kraton Corporation

Shell plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Kraton a mis en œuvre des augmentations de prix mondiales sur ses gammes de produits SBS et SIS pour atténuer les droits de douane et l'inflation des matières premières, affectant directement les coûts des modificateurs d'asphalte.

- Septembre 2024 : Le Conseil municipal de Shoalhaven en Australie a commandé une centrale de caoutchouc broyé approvisionnant les projets routiers locaux, renforçant la chaîne d'approvisionnement régionale en modificateurs d'asphalte.

Périmètre du rapport mondial sur le marché des modificateurs d'asphalte

L'asphalte est fabriqué à partir de la distillation du pétrole brut lors du processus de raffinage du pétrole. Les principales caractéristiques de l'asphalte comprennent l'adhérence, l'imperméabilisation et la durabilité thermoplastique, entre autres.

Le marché des modificateurs d'asphalte est segmenté par type de modificateur, technologie de mélange d'asphalte, application et géographie. Par type de modificateur, le marché est segmenté en modificateurs physiques (plastiques (HDPE, SBS, EVA), caoutchouc (caoutchouc broyé, dévulcanisé), fibres (cellulose, aramide, verre) et charges minérales et extenseurs) et modificateurs chimiques (agents anti-décollement, additifs pour enrobés tièdes, régénérateurs et antioxydants, et autres (nano-argile et graphène)). Par technologie de mélange d'asphalte, le marché est segmenté en enrobé à chaud (HMA), enrobé tiède (WMA) et mélange à froid et semi-tiède. Par application, le marché est segmenté en revêtement de chaussée, toiture et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les modificateurs d'asphalte dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Modificateurs physiques | Plastiques (HDPE, SBS, EVA) |

| Caoutchouc (caoutchouc broyé, dévulcanisé) | |

| Fibres (cellulose, aramide, verre) | |

| Charges minérales et extenseurs | |

| Modificateurs chimiques | Agents anti-décollement |

| Additifs pour enrobés tièdes | |

| Régénérateurs et antioxydants | |

| Autres (nano-argile, graphène) |

| Enrobé à chaud (HMA) |

| Enrobé tiède (WMA) |

| Mélange à froid et semi-tiède |

| Revêtement de chaussée |

| Toiture |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de modificateur | Modificateurs physiques | Plastiques (HDPE, SBS, EVA) |

| Caoutchouc (caoutchouc broyé, dévulcanisé) | ||

| Fibres (cellulose, aramide, verre) | ||

| Charges minérales et extenseurs | ||

| Modificateurs chimiques | Agents anti-décollement | |

| Additifs pour enrobés tièdes | ||

| Régénérateurs et antioxydants | ||

| Autres (nano-argile, graphène) | ||

| Par technologie de mélange d'asphalte | Enrobé à chaud (HMA) | |

| Enrobé tiède (WMA) | ||

| Mélange à froid et semi-tiède | ||

| Par application | Revêtement de chaussée | |

| Toiture | ||

| Autres applications | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des modificateurs d'asphalte en 2026 ?

Il s'établit à 5,18 milliards USD, en bonne voie pour atteindre 6,71 milliards USD d'ici 2031 à un CAGR de 5,31 %.

Quel type de modificateur connaît la croissance la plus rapide ?

Les additifs chimiques progressent à un CAGR de 5,42 %, portés par les tensioactifs pour enrobés tièdes et les agents anti-décollement.

Pourquoi l'enrobé tiède gagne-t-il des parts de marché ?

La réduction de la consommation de carburant, les revenus des crédits carbone et la diminution de l'exposition aux fumées rendent les enrobés tièdes économiquement et socialement attractifs.

Quelle région est en tête de la demande ?

L'Asie-Pacifique représente 38,43 % des revenus de 2025 et progresse à un CAGR de 5,92 % jusqu'en 2031.

Quel est le principal frein à l'adoption dans les régions en développement ?

L'inertie des spécifications municipales et les infrastructures de laboratoire limitées ralentissent l'adoption des liants à base de performance.

Dernière mise à jour de la page le: