Taille et part du marché des pompes en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

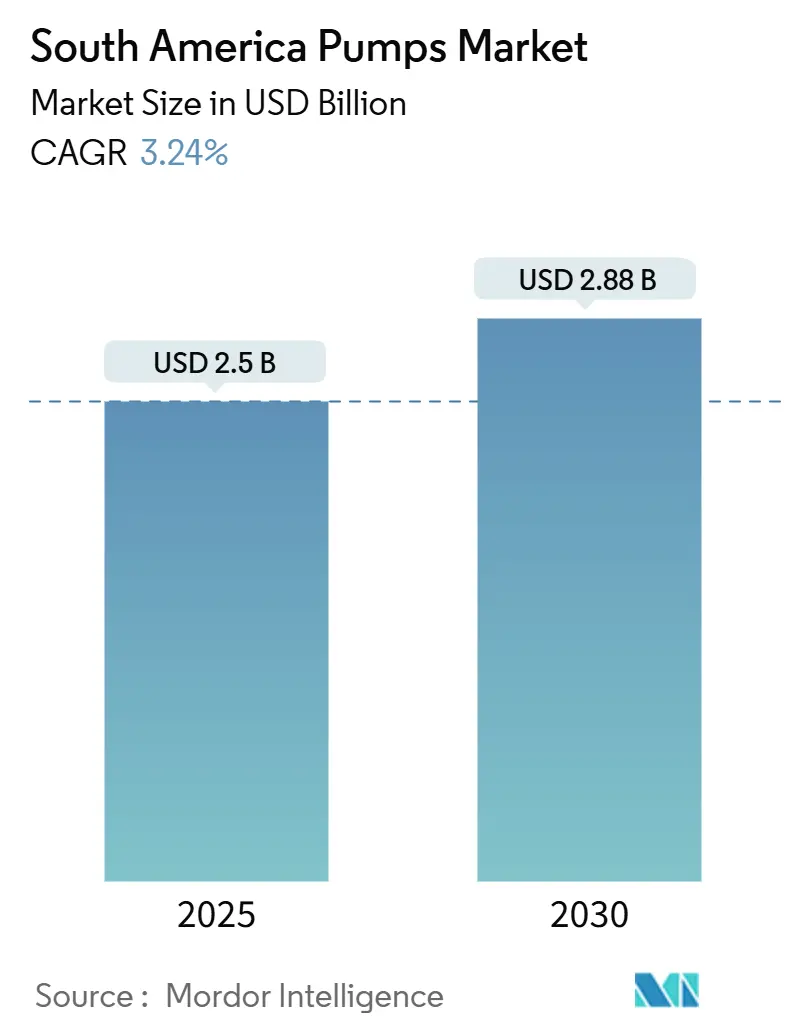

| Taille du Marché (2025) | 2.5 Milliards de dollars |

| Taille du Marché (2030) | 2.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes en Amérique du Sud par Mordor Intelligence

La taille du marché des pompes en Amérique du Sud est estimée à 2,5 milliards USD en 2025 et devrait atteindre 2,88 milliards USD d'ici 2030, à un CAGR de 3,24 % au cours de la période de prévision (2025-2030).

Les réseaux municipaux historiques constituent toujours le socle des volumes de base, mais le catalyseur de croissance se déplace vers le programme pré-sel de Petrobras d'une valeur de 111 milliards USD, les projets de saumure de lithium dans l'Atacama et les expansions de mines de cuivre qui exigent des conceptions haute pression et résistantes à la corrosion.[1]Petrobras, "Points saillants du plan stratégique 2025-2029," petrobras.com.br Le Chili et le Pérou réunis disposent de plus de 120 milliards USD de capitaux miniers approuvés, stimulant la demande de pompes submersibles et de pompes à boues alimentées par l'énergie solaire pouvant fonctionner à des altitudes supérieures à 4 000 mètres.[2]Comisión Chilena del Cobre (COCHILCO), "Perspectives d'investissement minier 2024-2033," cochilco.cl Parallèlement, la vague de privatisation de l'assainissement au Brésil en 2024 a débloqué 100 milliards USD pour la modernisation des infrastructures hydrauliques, accélérant les cycles de renouvellement des parcs dans le marché des pompes en Amérique du Sud.

Principaux enseignements du rapport

- Par type de pompe, les pompes centrifuges détenaient 49,9 % de la part du marché des pompes en Amérique du Sud en 2024 et devraient progresser à un CAGR de 4 % jusqu'en 2030.

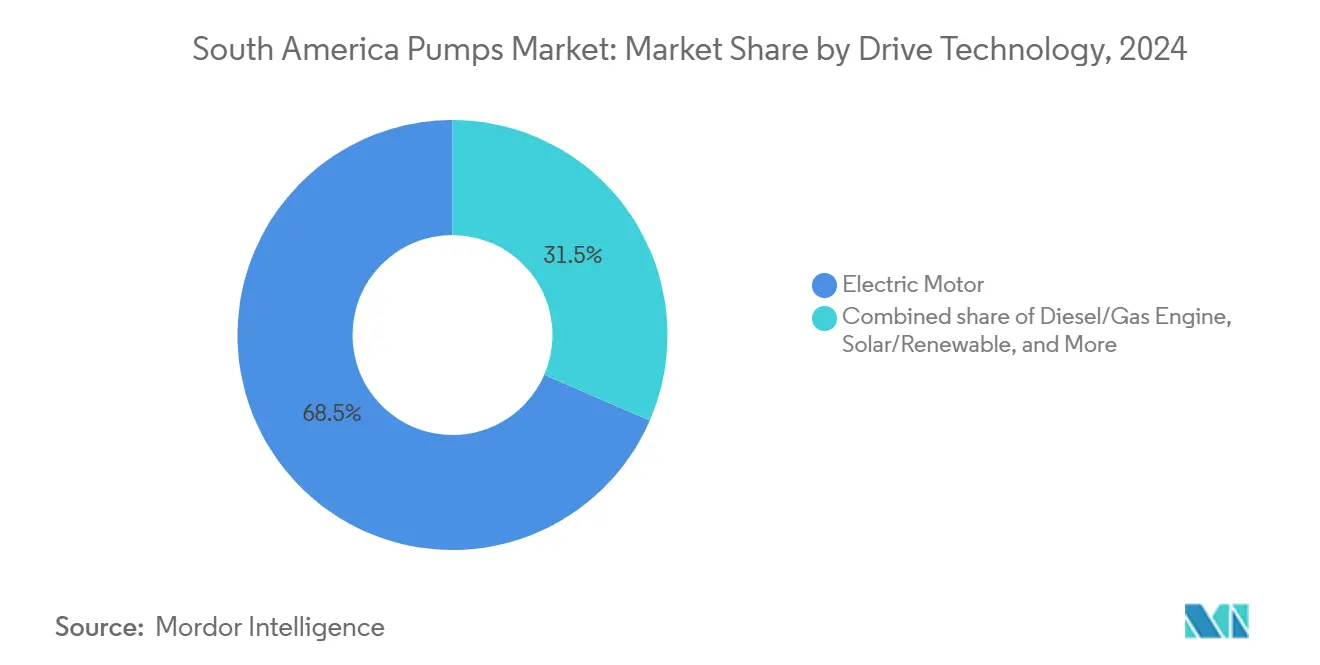

- Par technologie d'entraînement, les unités à moteur électrique représentaient une part de 68,5 % en 2024, tandis que le solaire et les autres énergies renouvelables affichaient le CAGR le plus rapide à 9,2 % jusqu'en 2030.

- Par position, les pompes de surface représentaient 53,7 % du chiffre d'affaires en 2024 ; les pompes submersibles progressent à un CAGR de 6,3 % jusqu'en 2030.

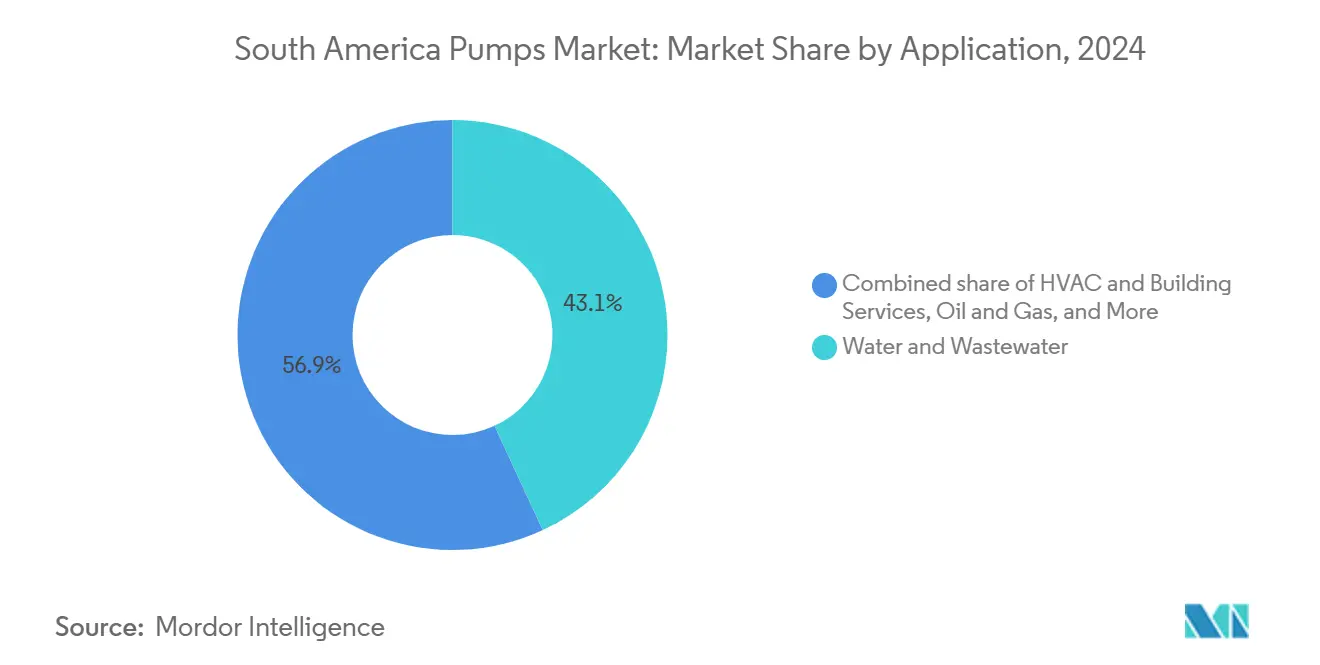

- Par application, l'eau et les eaux usées représentaient 43,1 % de la taille du marché des pompes en Amérique du Sud en 2024 et devraient croître à un CAGR de 3,8 % jusqu'en 2030.

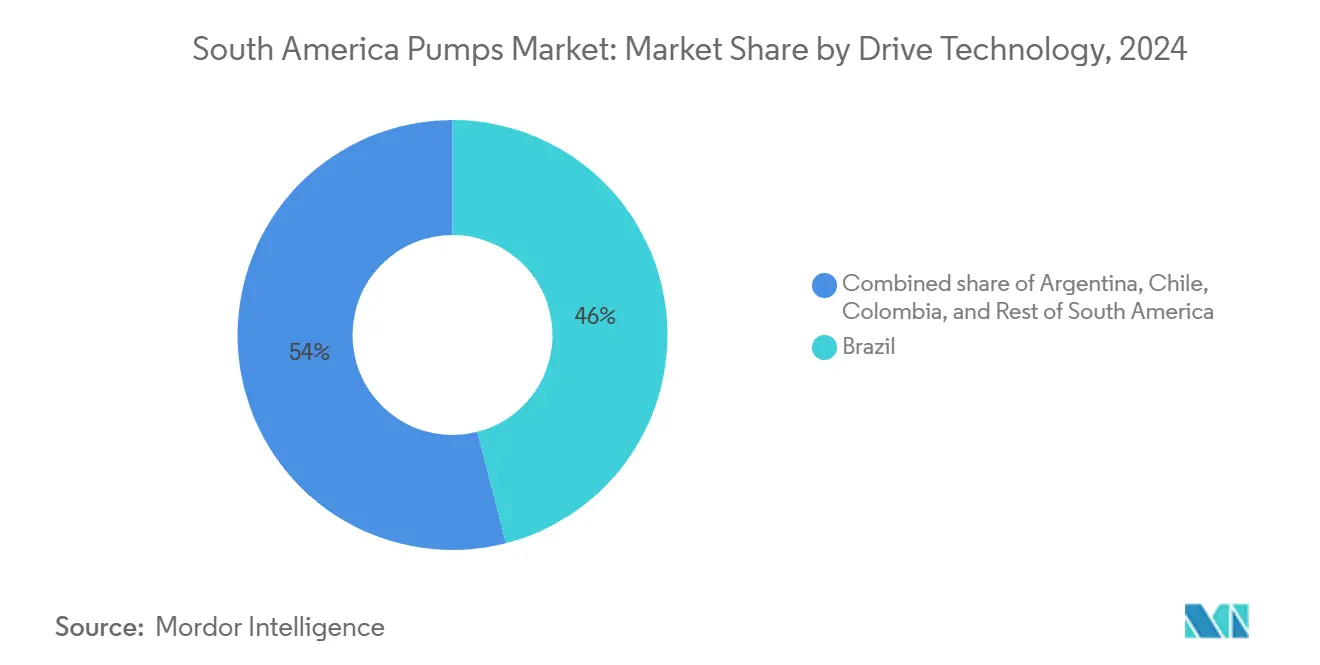

- Par géographie, le Brésil dominait avec une part de chiffre d'affaires de 46 % en 2024 et devrait croître à un CAGR de 3,6 % jusqu'en 2030.

Tendances et perspectives du marché des pompes en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des infrastructures d'eau et d'eaux usées | 0.8% | Brésil (São Paulo, Rio de Janeiro, Minas Gerais), Colombie (Bogotá, Medellín), Pérou (Lima, Arequipa) | Moyen terme (2-4 ans) |

| Revitalisation du pétrole et du gaz offshore au Brésil et au Guyana | 0.7% | Brésil (bassin de Santos, bassin de Campos), répercussions sur les pôles de fabrication à Rio de Janeiro, Niterói | Long terme (≥ 4 ans) |

| Croissance des dépenses agricoles et d'irrigation | 0.5% | Brésil (Cerrado, Mato Grosso), Pérou (vallées d'Ica, Arequipa), Chili (Vallée centrale), Argentine (région des Pampas) | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement dans le secteur minier (cuivre/lithium au Chili et au Pérou) | 0.6% | Chili (Atacama, Antofagasta, Coquimbo), Pérou (Arequipa, Moquegua, Tacna) | Long terme (≥ 4 ans) |

| Projets d'extraction de saumure de lithium nécessitant des pompes spécialisées | 0.3% | Chili (Salar de l'Atacama), Argentine (provinces de Salta, Jujuy, Catamarca) | Moyen terme (2-4 ans) |

| Premières installations pilotes de captage et stockage du carbone et d'hydrogène bleu créant une demande de niche | 0.1% | Brésil (offshore du bassin de Santos), Chili (projet Haru Oni, Magallanes), premiers pilotes en Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des infrastructures d'eau et d'eaux usées

La privatisation de l'assainissement au Brésil en 2024 a placé 17 services publics d'État sous gestion privée, débloquant 100 milliards USD pour le renouvellement des réseaux qui privilégie les pompes à haute efficacité dimensionnées au-dessus de 85 % d'efficacité hydraulique.[3]Ministère brésilien des Villes, "Suivi des concessions d'assainissement 2025," gov.br Sabesp seule s'est engagée à investir 3,5 milliards USD pour atteindre 95 % de couverture en collecte des eaux usées d'ici 2029, une initiative qui nécessitera environ 12 000 unités submersibles et à turbine verticale. La station Salitre de Bogotá, mise en service en 2024, fait déjà fonctionner 24 pompes submersibles d'une capacité de 4 m³/s et établit une référence régionale pour le traitement secondaire. Les partenariats public-privé d'irrigation du Pérou, menés par Chavimochic III, nécessitent des conceptions centrifuges capables de remonter l'eau de 200 m depuis les aquifères côtiers, et chaque installation spécifie des tests ISO 9906 pour écarter les importations à faible efficacité. Le pipeline de dessalement de 2 milliards USD du Chili nécessite des pompes d'alimentation pour osmose inverse construites en acier inoxydable duplex pour supporter des cycles de service de 60 à 80 bar.

Revitalisation du pétrole et du gaz offshore au Brésil et au Guyana

Petrobras a alloué 111 milliards USD à 14 unités de production flottantes jusqu'en 2029, chacune équipée de pompes sous-marines multiphasiques devant supporter 15 000 psi et des fractions de gaz de 90 %. Le champ de Búzios déploie des systèmes Curtiss-Wright conçus pour prolonger la durée de vie des puits jusqu'à 10 ans tout en réduisant le risque d'hydrates. TechnipFMC et Sulzer fournissent des pompes d'injection de CO₂ pour le pilote de séparation HISEP qui prévoit 2 millions de t/an de réinjection de carbone d'ici 2027, ouvrant une niche pour les conceptions en service supercritique. Le bloc Stabroek du Guyana portera la production offshore sud-américaine au-delà de 1,2 million de b/j d'ici 2027, ce qui alimente la demande de pompes d'injection d'eau en surface et de pompes pour eau produite assemblées dans les chantiers de Rio de Janeiro pour satisfaire aux règles de contenu local. Le contrat de tuyaux flexibles de 350 millions USD de Baker Hughes en 2024 signale que les ensembles de pompes associés resteront une priorité d'approvisionnement jusqu'en 2030.

Hausse des dépenses d'investissement dans le secteur minier au Chili et au Pérou pour le cuivre et le lithium

Le Chili a approuvé 83 milliards USD d'investissements dans le cuivre jusqu'en 2033 ; les projets d'El Teniente et de Spence nécessitent des pompes à résidus qui poussent 60 à 70 % de solides à des altitudes supérieures à 4 000 m, où la densité de l'air réduit le refroidissement du moteur de 40 %. Le Pérou dispose d'une file de projets de 40 milliards USD menée par Tía María, qui spécifie des unités centrifuges à haute pression d'une puissance de 150 à 200 ch pour le transport du minerai. Les circuits en boucle fermée qui recyclent 90 % de l'eau de traitement augmentent l'exposition à la corrosion, de sorte que les alliages duplex et à haute teneur en chrome sont désormais standard dans les corps de pompes à boues. Metso a réduit les délais de livraison à 8-10 semaines en ouvrant des centres d'assemblage à Lima et São Paulo, une initiative qui renforce la capture des services après-vente tout en ancrant le marché des pompes en Amérique du Sud aux pièces OEM. Les sites de lithium et de cuivre en haute altitude de Salta et Catamarca en Argentine nécessitent également des pompes capables de fonctionner en mode solaire, renforçant l'adoption des entraînements hybrides à batterie.

Projets d'extraction de saumure de lithium nécessitant des pompes spécialisées

SQM et Albemarle ont produit 180 000 t d'équivalent carbonate de lithium en 2024 au Salar de l'Atacama en utilisant des pompes submersibles à saumure d'une capacité de 40 °C et de densités 1,3 fois supérieures à celle de l'eau. Douze projets argentins prévoient 250 000 t/an d'ici 2028, chacun nécessitant 20 à 30 pompes d'extraction conçues pour une exposition au sel 24 heures sur 24. Les pilotes d'extraction directe du lithium par Lilac Solutions et Eramet nécessitent des pompes de filtration haute pression faisant circuler la saumure à 50-100 bar, augmentant les valeurs unitaires même si les volumes baissent de 30 à 40 %. Les prix de vente moyens unitaires peuvent augmenter de 70 % car les pièces en contact avec le fluide passent de l'acier inoxydable 316 à l'Hastelloy, orientant les revenus vers les fournisseurs ayant une expertise en traitement chimique. Le salar d'Uyuni en Bolivie reste inexploité mais représente une demande latente de 500 à 700 pompes spécialisées si le risque politique s'atténue, une perspective future déjà suivie par les OEM mondiaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des taux de change gonflant les coûts d'importation | -0.5% | Argentine (impact national), Brésil (États dépendants des importations), répercussions sur le Paraguay, l'Uruguay | Court terme (≤ 2 ans) |

| Dépenses élevées d'électricité et de maintenance | -0.3% | Argentine (après la réforme des subventions), Chili (tarifs industriels élevés), Brésil (variations régionales des coûts énergétiques) | Court terme (≤ 2 ans) |

| Sécheresses liées au climat provoquant une alimentation en eau intermittente | -0.2% | Chili (régions d'Atacama, Coquimbo), Brésil (États du sud, São Paulo), Argentine (région de Cuyo) | Moyen terme (2-4 ans) |

| Prolifération de pompes importées contrefaites ou à faibles spécifications | -0.2% | Brésil (zones industrielles de São Paulo, Rio de Janeiro), Argentine (Buenos Aires), Pérou (Lima), Colombie (Bogotá) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des taux de change gonflant les coûts d'importation

Le peso argentin a perdu 90 % de sa valeur face au dollar en 2024, augmentant les coûts à l'arrivée des pompes européennes jusqu'à 60 % et poussant de nombreuses mines à différer les remplacements ou à opter pour la remise en état locale. Le real brésilien a évolué entre 4,8 et 5,6 pour un dollar, introduisant des variations budgétaires de 20 % qui favorisent les marques nationales s'approvisionnant à 70 % en composants locaux. La glissade de 12 % de la monnaie chilienne a érodé le pouvoir d'achat des mineurs et encouragé les essais d'unités asiatiques moins chères qui ne respectent pas la norme ISO 9906 mais affichent un prix inférieur de 35 % au prix catalogue. Le projet Salitre de Bogotá a absorbé 15 millions USD supplémentaires lorsque le peso colombien a chuté de 8 %, attirant l'attention sur les couvertures de change dans les appels d'offres municipaux.[4]Banque mondiale, "Aperçu de la station d'épuration des eaux usées de Salitre à Bogotá," worldbank.org La faible adoption des contrats à terme expose les services publics aux fluctuations au comptant qui peuvent faire varier le coût total installé de 15 % en une seule année.

Prolifération de pompes importées contrefaites ou à faibles spécifications

Le Brésil a enregistré une hausse de 30 % des importations de pompes non certifiées dont le prix est inférieur de 40 % aux équivalents de marque, mais qui présentent des défaillances dans les 24 mois en raison de roulements de qualité inférieure. Les acheteurs argentins, pressés par l'inflation, se sont approvisionnés pour environ 40 % des volumes de 2024 auprès de fournisseurs qui ne proposent aucune donnée de performance tierce, augmentant les dépenses énergétiques sur le cycle de vie à deux chiffres. Les mines de cuivre du Pérou ont associé une hausse de 15 % des arrêts non planifiés à des pièces d'usure contrefaites dépourvues d'alliages à haute teneur en chrome capables de résister à des particules de 2 mm. L'organisme de normalisation chilien a émis une alerte publique après qu'un incendie dans un immeuble de grande hauteur a été attribué à une pompe CVC qui a surchauffé parce que le moteur était dépourvu de protection thermique contre les surcharges. En l'absence de règles d'importation Mercosur harmonisées, le matériel non conforme circule librement à travers les frontières, de sorte que les acheteurs exigent de plus en plus la certification ISO 9906 au stade de l'appel d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les conceptions centrifuges dominent les applications à fort débit

Les modèles centrifuges détenaient une part de 49,9 % en 2024 et devraient progresser à 4,0 % jusqu'en 2030, soutenus par les appels d'offres de Sabesp qui nécessitent 8 000 à 10 000 unités à haut débit.[5]Institut hydraulique, "Statistiques du marché des pompes 2024," hydraulicinstitute.org Les ensembles de 15 MW de Sulzer à São Lourenço élèvent l'eau de 300 m et illustrent l'échelle du segment. Les pompes à déplacement positif répondent aux besoins de dosage jusqu'à 20 000 psi, mais leur prime de prix de 40 à 60 % les maintient dans des applications de niche. La croissance des circuits en boucle fermée dans les mines de cuivre chiliennes accroît la demande de corps de pompes centrifuges résistants à la corrosion, renforçant le marché des pompes en Amérique du Sud.

Les améliorations des pompes centrifuges réduisent également les dépenses énergétiques car les corps à double volute réduisent la poussée radiale de 20 %, prolongeant la durée de vie des roulements. Les conceptions à déplacement positif gagnent du terrain dans l'extraction directe du lithium mais restent minoritaires. Les pièces contrefaites demeurent un risque, mais les roues en céramique OEM portent désormais le temps moyen entre pannes à 12 000 heures, préservant les budgets municipaux et stabilisant le secteur des pompes en Amérique du Sud.

Par technologie d'entraînement : la croissance solaire dépasse le réseau électrique

Les moteurs électriques ont conservé une part de 68,5 % en 2024 grâce aux réseaux urbains et aux tarifs proches de 0,10 USD/kWh. Les hybrides solaires-batteries, en expansion à un CAGR de 9,2 %, permettent aux exploitations agricoles du Cerrado d'éviter des extensions de réseau à 50 000 USD par km. Les unités Grundfos avec des batteries au lithium de 10 kWh fonctionnent 24 heures et réduisent la consommation de diesel de 95 %. La taxe carbone chilienne ajoute 20 USD par tonne de CO₂, incitant les mineurs à adopter des ensembles hybrides qui réduisent la consommation de carburant de 70 %.

Les règles relatives aux moteurs IE3 apparaissent désormais dans la plupart des marchés publics brésiliens et chiliens, excluant les importations IE1 et améliorant l'efficacité fil-à-eau de quatre points. Les pompes à entraînement magnétique se développent dans la pétrochimie sous les mandats zéro fuite de la CONAMA 382. La hausse des tarifs en Argentine a triplé les prix de l'électricité industrielle, poussant les usines à adopter des variateurs de fréquence qui réduisent la consommation de 30 % en un an, renforçant l'argument du marché des pompes en Amérique du Sud en faveur des régulateurs haut de gamme.

Par position : la surface domine encore, les submersibles s'accélèrent

Les pompes de surface ont capturé une part de 53,7 % en 2024 car elles sont faciles à entretenir et coûtent 30 % moins cher à installer dans les lignes de résidus. Pourtant, la demande de pompes submersibles augmente de 6,3 % par an à mesure que les aquifères baissent de 20 m à São Paulo et que les rivières s'assèchent en Argentine. Les turbines verticales KSB dans le projet Chavimochic du Pérou affichent une élévation de 200 m à un débit de 3 m³/s, prouvant leur compétence pour les puits profonds.

Les conceptions verticales en ligne obtiennent des commandes de rénovation des 15 000 tours de Santiago après que le code du bâtiment de 2024 a exigé des variateurs de vitesse au-dessus de 5 ch. Les pompes submersibles fonctionnent 15 dB plus silencieusement, aidant Buenos Aires à respecter les limites nocturnes de 55 dB. Sabesp remplace désormais 2 000 unités de surface par des pompes submersibles anti-vandalisme, un changement qui renforce la résilience et élargit la taille du marché des pompes en Amérique du Sud pour les équipements souterrains.

Par application : l'eau et les eaux usées ancrent le volume à long terme

L'eau et les eaux usées représentaient 43,1 % du chiffre d'affaires de 2024 et ont progressé de 3,8 % jusqu'en 2030 alors que le Brésil vise 90 % de couverture de traitement. São Paulo seule achètera 50 000 à 60 000 nouvelles pompes, dont des pompes submersibles anti-colmatage pour des solides de 80 mm. Les partenariats public-privé d'irrigation du Pérou nécessitent des ensembles centrifuges de 1 000 ch pour élever les aquifères côtiers, renforçant la taille du marché des pompes en Amérique du Sud pour les services agricoles.

Le pétrole et le gaz arrivent en deuxième position car Petrobras prévoit 2 500 unités sous-marines et en surface jusqu'en 2029. Les pompes à résidus miniers doivent déplacer des particules de 2 mm dans des boues à 70 % de solides, et Codelco spécifie 100 modèles lourds pour El Teniente. Les rénovations CVC suivent avec 3 000 à 4 000 pompes à vitesse variable dans les tours de Santiago. Les applications sanitaires dans l'alimentation et la pharmacie affichent des marges élevées grâce aux conceptions électropolies certifiées 3-A.[6]Normes sanitaires 3-A, "Conception hygiénique des pompes," 3-a.org Les projets de centrales thermiques ajoutent 1 500 unités d'alimentation de chaudières d'ici 2028, complétant la demande pour le marché des pompes en Amérique du Sud.

Analyse géographique

Le Brésil a conservé 46 % du chiffre d'affaires de 2024 et, avec un CAGR de 3,6 %, reste l'ancre de croissance du marché des pompes en Amérique du Sud. Les puits pré-sel à 2 800 m de profondeur s'appuient sur des pompes multiphasiques d'une capacité de 15 000 psi, tandis que la modernisation de Sabesp à 3,5 milliards USD génère d'importantes commandes municipales. Les fabricants nationaux utilisent 70 % de contenu local et réduisent les temps d'arrêt de 30 %, un avantage sur les importations.

Le pipeline de 83 milliards USD d'investissements miniers et de 2 milliards USD de projets de dessalement au Chili stimule la demande de pompes malgré une sécheresse chronique. Les applications de résidus à 4 000 m nécessitent des moteurs surdimensionnés pour compenser la faible densité de l'air, et les bassins de lithium nécessitent des corps résistants à la corrosion. Les codes de Santiago obligent désormais les variateurs de vitesse CVC au-dessus de 5 ch, créant une niche de rénovation au sein du marché des pompes en Amérique du Sud.

L'Argentine est aux prises avec des turbulences monétaires qui gonflent les prix des importations jusqu'à 60 %, stimulant le commerce de pompes d'occasion tout en ouvrant un risque de contrefaçon. Les salars de lithium à Salta et Jujuy procureront tout de même 30 unités d'extraction par site. La station Salitre de Colombie et les partenariats public-privé d'irrigation du Pérou d'une valeur de 24 milliards USD maintiennent les commandes municipales stables. Le Paraguay, l'Uruguay et la Bolivie restent de petits marchés mais présentent un potentiel de croissance grâce aux améliorations du barrage d'Itaipu et aux constructions d'usines de pâte à papier, ajoutant un flux incrémental au secteur des pompes en Amérique du Sud.

Paysage concurrentiel

Les cinq premiers fournisseurs mondiaux, Grundfos, Flowserve, Sulzer, Xylem et KSB, détiennent collectivement une part de 35 %, tandis que les entreprises brésiliennes Schneider Motobombas, IMBIL et Bombas Leão sécurisent 20 % supplémentaires grâce à leur réseau de service après-vente. Les centres de Metso en 2024 au Pérou et au Brésil ont réduit les délais de livraison à 8 semaines et verrouillé les revenus des pièces à une marge brute de 45 %. Ebara a acquis Asanvil en Uruguay pour renforcer la densité de service au sud de l'Amazone.

Les alliances technologiques façonnent le marché des pompes en Amérique du Sud : TechnipFMC et Sulzer co-développent des modules sous-marins compatibles CO₂, tandis que Grundfos et Wilo associent des panneaux solaires à des batteries intégrées qui réduisent la consommation de diesel de 90 % dans les exploitations agricoles du Cerrado. Netzsch a ouvert une usine à vis multiples au Brésil pour respecter les règles de 60 % de contenu national. Les entrants chinois Kaiquan et Leo affichent des prix inférieurs de 30 % à ceux de leurs concurrents européens mais peinent à respecter la norme ISO 9906, limitant leur adoption aux utilisateurs sensibles aux prix.

Les fusions et acquisitions restent actives ; Flowserve a acquis MOGAS pour 305 millions USD afin d'intégrer des vannes pour service sévère dans son offre de pompes, étendant sa portée dans les projets Petrobras. Alfa Laval poursuit des contrats de saumure de lithium, tirant parti de son expertise chimique pour compenser des volumes unitaires plus faibles mais des prix de vente moyens plus élevés. Les OEM locaux visent les services de remise en état car les fluctuations des taux de change favorisent les reconstructions par rapport aux importations, amortissant les revenus lorsque les budgets d'investissement se resserrent dans le marché des pompes en Amérique du Sud.

Leaders du secteur des pompes en Amérique du Sud

Grundfos Holding A/S

Flowserve Corporation

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Sulzer (Suisse) a décroché un contrat pour livrer des systèmes d'ensembles d'injection d'eau pour les unités FPSO P-84 et P-85 de Seatrium, destinées à opérer sous l'égide de Petrobras au Brésil. Le contrat comprend des ensembles de pompes intégrés pour les deux navires de production flottants, destinés au déploiement par Petrobras dans les champs d'Atapu et de Sépia, situés à environ 200 kilomètres au large des côtes de Rio de Janeiro.

- Juillet 2025 : Sulzer a inauguré sa troisième installation en Argentine, renforçant son empreinte opérationnelle. Le nouveau centre de service à Ezeiza, dédié aux services de turbomachines et de pompes, couvre une superficie de 2 600 mètres carrés.

- Juin 2024 : TechnipFMC a choisi Sulzer Flow Equipment comme partenaire pour développer des solutions innovantes de pompes sous-marines pour CO₂. La technologie révolutionnaire HISEP de Petrobras permet la séparation au fond marin du gaz naturel riche en CO₂ provenant du pétrole.

Périmètre du rapport sur le marché des pompes en Amérique du Sud

Les pompes, dispositifs mécaniques, convertissent l'énergie pour élever, transporter ou comprimer des fluides, qu'il s'agisse de liquides ou de gaz. En transformant l'énergie mécanique en énergie hydraulique ou pneumatique, les pompes génèrent une différence de pression, propulsant les fluides des zones de basse pression vers les zones de haute pression.

Le marché des pompes en Amérique du Sud est segmenté par type de pompe, technologie d'entraînement, position, application et géographie. Par type de pompe, le marché est segmenté en centrifuge et à déplacement positif. Par technologie d'entraînement, le marché est segmenté en moteur électrique, moteur diesel/gaz, solaire/renouvelable et à entraînement magnétique/sans joint. Par position, le marché est segmenté en surface, submersible et vertical en ligne. Par application, le marché est segmenté en eau et eaux usées, chimie et pétrochimie, CVC et services aux bâtiments, pétrole et gaz, alimentation et boissons, mines et métaux, production d'énergie, pharmacie et biotechnologie, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pompes en Amérique du Sud dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Centrifuge |

| À déplacement positif |

| Moteur électrique |

| Moteur diesel/gaz |

| Solaire/renouvelable |

| À entraînement magnétique/sans joint |

| Surface |

| Submersible |

| Vertical en ligne |

| Eau et eaux usées |

| Chimie et pétrochimie |

| CVC et services aux bâtiments |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Alimentation et boissons |

| Mines et métaux |

| Production d'énergie (thermique, nucléaire, renouvelables) |

| Pharmacie et biotechnologie |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de pompe | Centrifuge |

| À déplacement positif | |

| Par technologie d'entraînement | Moteur électrique |

| Moteur diesel/gaz | |

| Solaire/renouvelable | |

| À entraînement magnétique/sans joint | |

| Par position | Surface |

| Submersible | |

| Vertical en ligne | |

| Par application | Eau et eaux usées |

| Chimie et pétrochimie | |

| CVC et services aux bâtiments | |

| Pétrole et gaz (amont, intermédiaire, aval) | |

| Alimentation et boissons | |

| Mines et métaux | |

| Production d'énergie (thermique, nucléaire, renouvelables) | |

| Pharmacie et biotechnologie | |

| Autres | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché des pompes en Amérique du Sud générera-t-il d'ici 2030 ?

Les ventes devraient atteindre 2,88 milliards USD, contre 2,50 milliards USD en 2025, reflétant un CAGR de 3,24 % pour 2025-2030.

Qu'est-ce qui stimule la croissance de la demande de pompes en Amérique du Sud ?

La privatisation de l'assainissement, les projets pétroliers pré-sel et les dépenses d'investissement minières élargissent le marché des pompes en Amérique du Sud.

Quel type de pompe détient la plus grande part ?

Les modèles centrifuges sont en tête avec une part de 49,9 % grâce à leur haute efficacité de débit.

À quelle vitesse le pompage alimenté par l'énergie solaire se développe-t-il ?

Les systèmes solaires-batteries enregistrent un CAGR de 9,2 % jusqu'en 2030 car les exploitations agricoles hors réseau évitent les coûteuses extensions de réseau.

Pourquoi les pompes submersibles gagnent-elles en popularité ?

La baisse des nappes phréatiques au Brésil et en Argentine rend les pompes submersibles pour puits profonds indispensables pour une extraction fiable.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le secteur est modérément fragmenté, les cinq premières entreprises contrôlant environ 35 % du chiffre d'affaires.

Dernière mise à jour de la page le: