Taille et part du marché de la protéine de soja en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

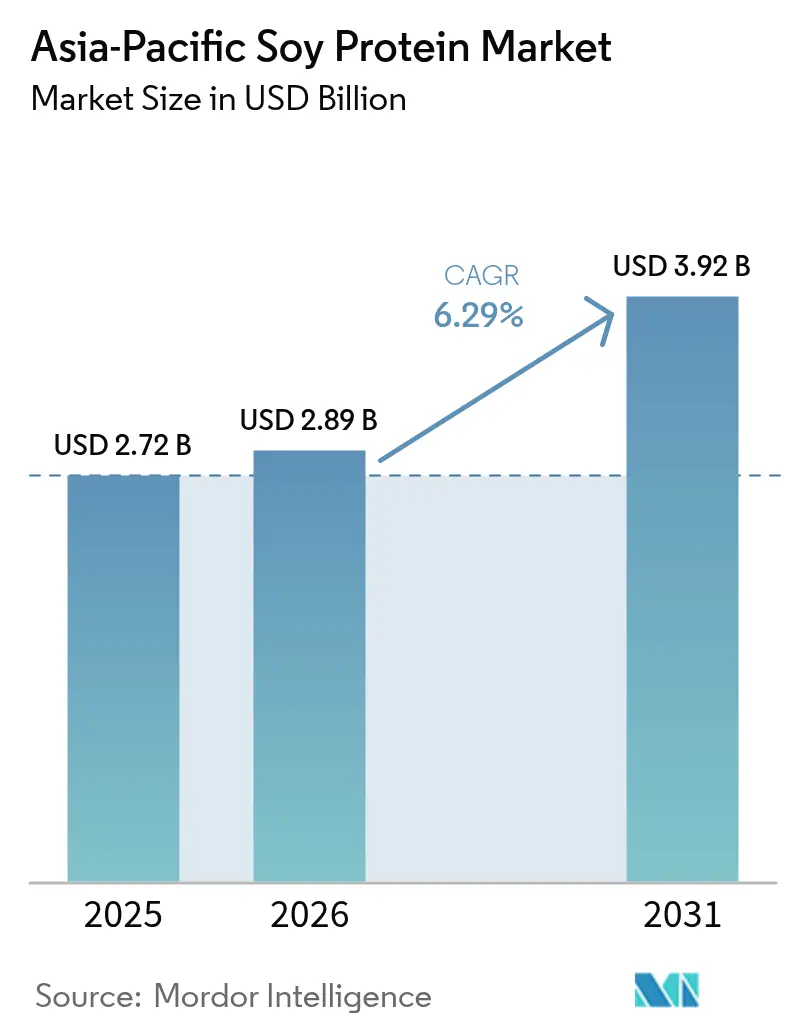

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.89 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protéine de soja en Asie-Pacifique par Mordor Intelligence

La taille du marché de la protéine de soja en Asie-Pacifique en 2026 est estimée à 2,89 milliards USD, en hausse par rapport à la valeur de 2025 de 2,72 milliards USD, avec des projections pour 2031 indiquant 3,92 milliards USD, croissant à un CAGR de 6,29 % sur la période 2026-2031. Cette croissance découle d'une réorientation progressive des utilisations en alimentation animale de base vers des applications à valeur ajoutée axées sur la nutrition, telles que les préparations pour nourrissons, les poudres sportives et les substituts de viande d'origine végétale. Les politiques gouvernementales en matière de sécurité alimentaire, la recherche croissante des consommateurs de protéines durables et le développement des canaux de commerce électronique élargissent la portée régionale. La Chine conserve la plus grande part des revenus, tandis que la progression plus soutenue des revenus en Indonésie et les nouvelles capacités de trituration lui confèrent la trajectoire de croissance la plus rapide. Les vents contraires du côté de l'offre — dépendance aux importations en Chine, coûts de conformité en matière d'étiquetage des allergènes et sensibilité aux prix sur les marchés ruraux — tempèrent l'élan, mais orientent également les transformateurs vers des formats hydrolysés et texturés à plus forte marge. Le positionnement concurrentiel repose désormais sur la traçabilité, la transparence en matière d'allergènes et la capacité à certifier des grades biologiques ou non-OGM pour des primes à l'exportation.

Principaux enseignements du rapport

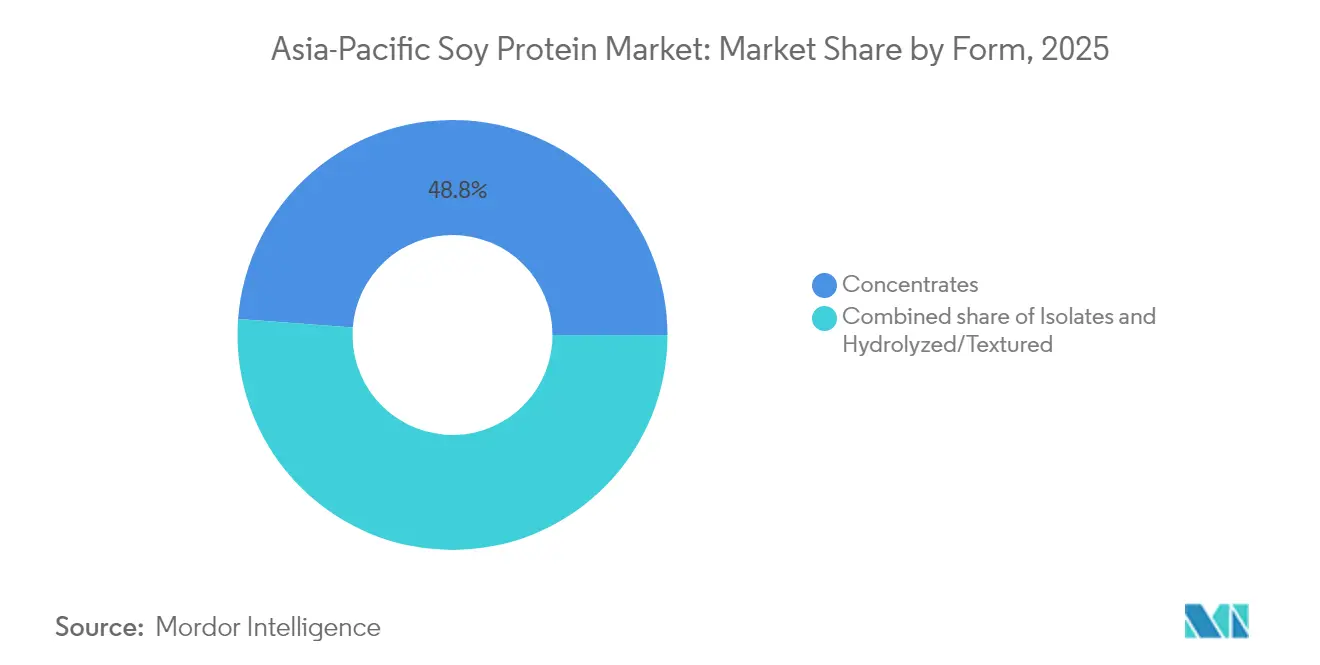

- Par forme, les concentrés ont dominé avec une part de revenus de 48,82 % en 2025 ; les variantes hydrolysées et texturées progressent à un CAGR de 7,29 % jusqu'en 2031.

- Par nature, les variantes conventionnelles représentaient 89,74 % de la part des revenus en 2025 ; les variantes biologiques devraient croître à un CAGR plus rapide de 7,65 % jusqu'en 2031.

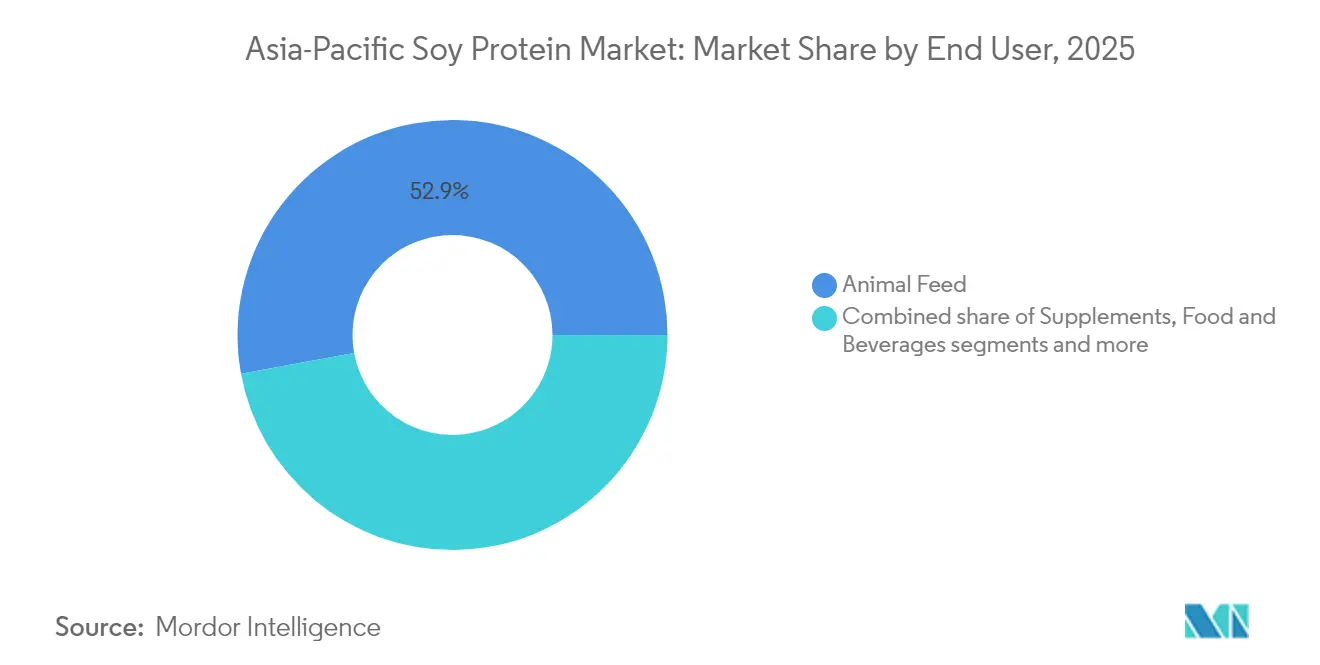

- Par utilisateur final, l'alimentation animale représentait 52,88 % de la demande en 2025, tandis que les compléments alimentaires affichent le CAGR le plus rapide à 7,05 % jusqu'en 2031.

- Par géographie, la Chine détenait 34,20 % des revenus en 2025 ; l'Indonésie progresse à un CAGR de 7,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la protéine de soja en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des régimes végétariens et à base de plantes | +1.2% | Chine, Inde, Thaïlande, pôles urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue à la santé et demande d'aliments riches en protéines | +1.5% | Japon, Corée du Sud, Australie, Chine urbaine et Inde | Court terme (≤ 2 ans) |

| Consommation croissante de produits de boulangerie et de céréales pratiques | +0.9% | Chine, Indonésie, Philippines, Vietnam | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales axées sur la sécurité alimentaire et les sources de protéines durables | +1.3% | Inde, Chine, Indonésie | Long terme (≥ 4 ans) |

| Solide infrastructure nationale de production et de transformation du soja | +0.8% | Chine, Inde, Thaïlande | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la demande de produits nutritionnels | +1.0% | Japon, Corée du Sud, Chine, Singapour | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des régimes végétariens et à base de plantes

L'adoption croissante des régimes végétariens et à base de plantes est un moteur clé du marché de la protéine de soja en Asie-Pacifique, les préférences des consommateurs s'orientant vers des sources de protéines plus saines et plus durables. La recherche sur la stratégie d'audience en Thaïlande menée par Madre Brava en 2024 a révélé[1]Source : Madre Brava, « Les deux tiers des Thaïlandais souhaitent réduire leur consommation de viande et la remplacer par des protéines alternatives et/ou conventionnelles d'origine végétale, pour un mode de vie plus sain », madrebrava.org qu'environ deux tiers des consommateurs thaïlandais souhaitent réduire leur consommation de viande, optant plutôt pour des protéines alternatives ou traditionnelles d'origine végétale dans le cadre d'un mode de vie plus sain. Cet intérêt croissant pour les régimes à base de plantes est soutenu par la disponibilité et l'accessibilité croissantes des produits à base de protéines de soja, ainsi que par la variété croissante des substituts de viande et des alternatives laitières. L'urbanisation, la hausse des revenus disponibles et la sensibilisation accrue aux avantages environnementaux et sanitaires des aliments d'origine végétale accélèrent davantage cette tendance. Selon un rapport d'ONU-Habitat, l'Asie abrite 54 % de la population urbaine mondiale, soit plus de 2,2 milliards d'individus. Les projections indiquent qu'à l'horizon 2050, la population urbaine asiatique augmentera de 1,2 milliard supplémentaire, marquant une hausse de 50 %[2]Source : ONU-Habitat, « Région Asie et Pacifique », www.unhabitat.org. Les fabricants et détaillants alimentaires de la région innovent rapidement et élargissent leurs portefeuilles de produits à base de plantes pour répondre à l'évolution de la demande des consommateurs. Cette évolution ne façonne pas seulement les habitudes alimentaires, mais génère également d'importantes opportunités de croissance sur le marché de la protéine de soja en Asie-Pacifique.

Sensibilisation accrue à la santé et demande d'aliments riches en protéines

La sensibilisation accrue à la santé et la demande croissante d'aliments riches en protéines sont des moteurs clés du marché de la protéine de soja en Asie-Pacifique. Les consommateurs de la région prennent de plus en plus conscience des bienfaits pour la santé associés à la consommation de protéines, notamment le maintien musculaire, la gestion du poids et le bien-être général. La protéine de soja, en tant que protéine complète d'origine végétale, séduit un large public à la recherche d'alternatives nutritives, pauvres en graisses et sans cholestérol aux protéines animales. Cette sensibilisation accrue est renforcée par la montée des maladies liées au mode de vie, incitant de nombreuses personnes à opter pour des choix alimentaires plus sains incluant des aliments et des compléments riches en protéines de soja. Par ailleurs, l'industrie alimentaire et des boissons en pleine expansion innove avec des produits enrichis et fonctionnels incorporant des protéines de soja, ciblant les consommateurs soucieux de leur santé. La combinaison de ces facteurs alimente une croissance soutenue du marché de la protéine de soja en Asie-Pacifique, portée par la préférence croissante des consommateurs pour des options alimentaires propres, naturelles et riches en protéines.

Initiatives gouvernementales axées sur la sécurité alimentaire et les sources de protéines durables

Les initiatives gouvernementales axées sur la sécurité alimentaire et les sources de protéines durables jouent un rôle crucial dans la stimulation de la croissance du marché de la protéine de soja en Asie-Pacifique. Divers gouvernements de la région, notamment la Chine, le Japon, la Malaisie, Singapour et l'Indonésie, mettent en œuvre des politiques et des programmes visant à promouvoir des pratiques agricoles durables et des protéines alternatives dans le cadre de leurs stratégies nationales de sécurité alimentaire. Ces initiatives comprennent des incitations financières, des avantages fiscaux, des subventions à la recherche et au développement, ainsi que des partenariats public-privé visant à renforcer les capacités de production, l'innovation et l'adoption des produits à base de protéines de soja. Par exemple, le Plan de modernisation agricole de la Chine fixe des objectifs ambitieux pour accroître la production de soja, tandis que Singapour promeut les protéines alternatives grâce à un soutien réglementaire et à des financements pour l'innovation afin de réduire la dépendance aux sources de protéines traditionnelles. Par ailleurs, les gouvernements soulignent l'importance de soutenir les agriculteurs locaux et l'approvisionnement durable pour créer une chaîne d'approvisionnement en protéines résiliente, alignée sur les objectifs environnementaux.

Solide infrastructure nationale de production et de transformation du soja

Une solide infrastructure nationale de production et de transformation du soja constitue un moteur fondamental du marché de la protéine de soja en Asie-Pacifique. Des pays tels que la Chine, l'Inde, l'Indonésie et la Malaisie ont massivement investi dans l'expansion de leurs zones de culture du soja et l'amélioration des technologies de transformation, leur permettant de répondre de manière fiable à la demande croissante de produits à base de protéines de soja. La production de soja en Inde devrait augmenter en 2024, soutenue par des conditions météorologiques favorables et des pratiques agricoles améliorées qui ont conduit à des rendements accrus. L'Association des transformateurs de soja d'Inde (SOPA) prévoit que la production atteindra près de 1,26 million de tonnes, reflétant une croissance de 6 % par rapport aux années précédentes[3]Source : India Brand Equity Foundation, « La production de soja en Inde atteint 1,26 million de tonnes : organisme professionnel », ibef.org. Une infrastructure robuste comprenant des installations de trituration avancées, des usines d'extraction et des réseaux logistiques garantit une production et une distribution efficaces, renforçant la compétitivité des coûts et la disponibilité des produits. Par exemple, des chaînes d'approvisionnement intégrées facilitent l'approvisionnement fluide en graines de soja brutes et leur transformation sans heurts en diverses formes de protéines de soja, notamment les concentrés, les isolats et les variantes texturées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nature allergène du soja limitant l'acceptation des consommateurs | -0.7% | Japon, Corée du Sud, Chine urbaine, Australie | Court terme (≤ 2 ans) |

| Cadres réglementaires stricts exigeant l'étiquetage des allergènes | -0.5% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée aux bienfaits de la protéine de soja dans certaines régions | -0.6% | Inde rurale, Indonésie, Philippines, Vietnam | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix sur les marchés à faibles revenus | -0.8% | Inde, Indonésie, Philippines, Chine rurale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nature allergène du soja limitant l'acceptation des consommateurs

La nature allergène de la protéine de soja peut limiter l'acceptation des consommateurs sur le marché de la protéine de soja en Asie-Pacifique, constituant un frein notable pour le marché. Bien que les allergies au soja soient relativement moins répandues en Asie par rapport à certains pays occidentaux, elles affectent néanmoins une partie de la population, en particulier les enfants. Les études sur les allergies alimentaires indiquent que le soja est l'un des allergènes alimentaires reconnus, et son exposition peut entraîner des symptômes allant de légères réactions orales à des réponses immunitaires plus sévères. Ce potentiel allergène pousse certains consommateurs à éviter les produits à base de soja, notamment ceux ayant des antécédents connus d'allergies ou de sensibilités alimentaires. Les fabricants doivent souvent fournir un étiquetage clair et développer des variantes de protéines de soja hypoallergéniques pour répondre à ces préoccupations. Malgré les bienfaits nutritionnels du soja, l'allergénicité reste un défi pour une acceptation plus large et la pénétration du marché, en particulier dans les groupes de consommateurs sensibles en Asie-Pacifique.

Cadres réglementaires stricts exigeant l'étiquetage des allergènes

Les cadres réglementaires stricts exigeant l'étiquetage des allergènes constituent un frein notable pour le marché de la protéine de soja en Asie-Pacifique. Les gouvernements de la région, notamment les grands marchés comme la Chine, l'Australie et la Thaïlande, ont de plus en plus imposé la déclaration obligatoire des allergènes sur les produits alimentaires afin de protéger les consommateurs souffrant d'allergies alimentaires et d'améliorer la transparence. Par exemple, la norme GB 7718-2025 de la Chine introduit des exigences complètes pour un étiquetage clair des allergènes, devant être pleinement appliquée d'ici 2027, garantissant que les consommateurs puissent facilement identifier les allergènes potentiels comme le soja. De même, l'Australie a mis en œuvre des exigences obligatoires de déclaration des allergènes en 2024 pour renforcer la sécurité des consommateurs, et la Thaïlande continue de mettre à jour sa réglementation en matière d'étiquetage conformément aux meilleures pratiques internationales. Ces réglementations strictes imposent des charges de conformité supplémentaires aux fabricants, telles que des tests de produits minutieux, des divulgations détaillées des ingrédients et des mises à jour fréquentes de la documentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les variantes hydrolysées captent l'élan des substituts de viande

Les concentrés détenaient la plus grande part de marché sur le marché de la protéine de soja en Asie-Pacifique en 2025, représentant environ 48,82 % des revenus. Cette domination est largement attribuée à leur rapport coût-efficacité et à leur polyvalence, les rendant très attractifs pour une gamme d'applications. Les concentrés sont largement utilisés dans les produits de boulangerie, les alternatives laitières et l'alimentation animale, où une teneur en protéines allant de 60 % à 70 % est suffisante pour répondre aux exigences fonctionnelles et nutritionnelles. Leur accessibilité et leur adaptabilité permettent aux fabricants d'incorporer des protéines de soja dans diverses formulations sans augmenter significativement les coûts de production. De plus, les concentrés offrent un bon équilibre entre qualité des protéines et prix, en faisant le choix privilégié de nombreux grands producteurs alimentaires. La large applicabilité et la faisabilité économique de ce segment continuent de soutenir son leadership sur le marché dans toute la région.

D'autre part, les protéines de soja hydrolysées et texturées représentent le segment à la croissance la plus rapide, devant se développer à un taux de croissance annuel composé (CAGR) de 7,29 % jusqu'en 2031, dépassant à la fois les concentrés et les isolats. Cette croissance rapide est principalement alimentée par la demande croissante des marques de viande à base de plantes cherchant à reproduire la texture fibreuse et la sensation en bouche de la viande animale. Les protéines de soja hydrolysées, produites par hydrolyse enzymatique, offrent une digestibilité et une fonctionnalité améliorées, les rendant de plus en plus populaires dans les applications d'analogues de viande. Les protéines de soja texturées sont fabriquées à l'aide de techniques d'extrusion à haute température, qui permettent d'obtenir la structure fibreuse souhaitable essentielle pour imiter les produits carnés. L'accent mis par les fabricants de viande à base de plantes sur la fourniture d'alternatives de haute qualité, riches en protéines et appétissantes a ainsi stimulé une innovation et une demande significatives dans ce segment.

Par nature : la certification biologique débloque des primes à l'exportation

Le segment de la protéine de soja conventionnelle détenait la plus grande part des revenus sur le marché Asie-Pacifique en 2025, représentant 89,74 % du total. Cette domination est principalement due à sa large disponibilité et à son efficacité en termes de coûts, ce qui la rend très attractive pour les industries de transformation alimentaire grand public. Les produits à base de protéines de soja conventionnelles sont produits selon des pratiques agricoles établies, s'appuyant souvent sur des graines de soja génétiquement modifiées pour optimiser les rendements et réduire les coûts. Leur prix compétitif permet une adoption large dans diverses applications, de la boulangerie et des alternatives laitières à l'alimentation animale. De plus, le segment conventionnel bénéficie de chaînes d'approvisionnement et d'infrastructures de transformation matures, garantissant une offre stable et une qualité constante. Cette pénétration étendue du marché a consolidé sa position de pilier du marché de la protéine de soja dans toute la région Asie-Pacifique.

En revanche, le segment de la protéine de soja biologique est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 7,65 % jusqu'en 2031. Cette croissance est portée par les préférences croissantes des consommateurs pour des produits à étiquette propre, non-OGM et d'approvisionnement durable, perçus comme plus sains et respectueux de l'environnement. La protéine de soja biologique séduit particulièrement les consommateurs soucieux de leur santé et ceux qui adoptent des modes de vie végétariens ou végétaliens, qui privilégient les ingrédients naturels et sans produits chimiques. Le soutien réglementaire dans plusieurs pays et la tarification premium incitent davantage les producteurs à développer leur offre de soja biologique. Par ailleurs, la sensibilisation croissante aux pratiques agricoles durables stimule la demande de protéines de soja biologiques dans les secteurs de l'alimentation et des boissons. Cette tendance positionne le segment biologique comme une opportunité de croissance clé, prête à gagner des parts de marché accrues à mesure que les consommateurs se tournent vers des sources de protéines plus saines et produites de manière plus éthique.

Par utilisateur final : les compléments alimentaires dépassent l'alimentation animale alors que les données démographiques du vieillissement remodèlent la demande

Le segment de l'alimentation animale représentait la plus grande part de la demande des utilisateurs finaux en protéines de soja sur le marché Asie-Pacifique en 2025, représentant 52,88 % des revenus. Cette domination est étroitement liée au rôle important de la région dans l'aquaculture et la production avicole, qui nécessitent des sources de protéines rentables et nutritionnellement riches pour les aliments composés. La farine de soja et les concentrés de protéines de soja sont privilégiés en raison de leur teneur élevée en protéines, de leur digestibilité et de leur accessibilité, en faisant des composants essentiels dans les formulations d'aliments soutenant la croissance saine et la productivité du bétail et des espèces aquatiques. Les importants clusters d'aquaculture et les industries avicoles dans des pays comme la Chine, l'Inde, le Vietnam et la Thaïlande génèrent une demande constante de protéines de soja dans les applications d'alimentation animale. De plus, les innovations dans les formulations d'aliments optimisées pour la santé et les performances animales continuent de renforcer l'importance de la protéine de soja dans le secteur de l'alimentation animale.

En revanche, la catégorie des compléments alimentaires est le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 7,05 % jusqu'en 2031. Cette croissance est stimulée par des facteurs démographiques et liés au mode de vie dans les marchés clés de la région. Le vieillissement des populations au Japon et en Corée du Sud alimente la demande de compléments protéinés ciblant le maintien musculaire, la santé osseuse et le bien-être général. Les centres urbains en Chine connaissent une consommation croissante de produits de nutrition sportive, reflétant une conscience accrue de la santé et des modes de vie actifs. De plus, les programmes gouvernementaux de nutrition infantile et de santé dans des pays tels que l'Inde et l'Indonésie stimulent la demande de compléments alimentaires à base de protéines de soja conçus pour soutenir le développement de la petite enfance. Le segment des compléments alimentaires tire parti des avantages fonctionnels et nutritionnels de la protéine de soja, séduisant une large base de consommateurs allant des nourrissons aux personnes âgées.

Analyse géographique

La Chine détenait une part substantielle de 34,20 % des revenus de la protéine de soja en Asie-Pacifique en 2025, largement soutenue par la plus grande capacité de trituration de soja au monde. Cette position dominante est renforcée par les chaînes d'approvisionnement verticalement intégrées de la Chine, qui relient de manière cohérente les importateurs de graines oléagineuses, les extracteurs de protéines et les fabricants alimentaires en aval. Cette intégration rationalise non seulement les opérations, mais améliore également l'efficacité des coûts et le contrôle de la qualité tout au long du processus de production. Ces capacités positionnent la Chine comme un acteur central, répondant efficacement à la demande intérieure et aux exigences d'exportation, tout en faisant progresser continuellement les technologies de transformation pour maintenir son leadership sur le marché de la protéine de soja.

L'Indonésie émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance annuel composé (CAGR) projeté de 7,38 % jusqu'en 2031. Cette expansion rapide est portée par de multiples facteurs, notamment une classe moyenne en plein essor avec un pouvoir d'achat accru et des préférences alimentaires évoluant vers des aliments riches en protéines. Par ailleurs, les initiatives gouvernementales de sécurité alimentaire renforcent les secteurs agricoles et de transformation nationaux, encourageant les investissements dans l'infrastructure locale de transformation du soja. Ces développements contribuent à l'autosuffisance croissante de l'Indonésie en matière de production de protéines de soja et renforcent sa capacité à répondre à la consommation intérieure et à la demande régionale.

La Thaïlande, le Vietnam et la Malaisie se développent en pôles stratégiques orientés vers l'exportation de produits à base de protéines de soja biologiques et non-OGM. Ces pays tirent parti de leur proximité géographique avec les clusters d'aquaculture d'Asie du Sud-Est, facilitant l'approvisionnement en protéines végétales utilisées dans les formulations d'aliments aquacoles. Ils bénéficient également d'un accès commercial préférentiel au sein de l'Association des nations de l'Asie du Sud-Est (ASEAN), une organisation économique et politique regroupant dix pays d'Asie du Sud-Est qui promeut la coopération régionale et la facilitation des échanges. En se concentrant sur des segments de protéines de soja de haute qualité et de spécialité, ces nations capitalisent sur la demande mondiale croissante de sources de protéines durables et à étiquette propre, renforçant leur compétitivité en tant qu'exportateurs sur le marché de la protéine de soja en Asie-Pacifique.

Paysage concurrentiel

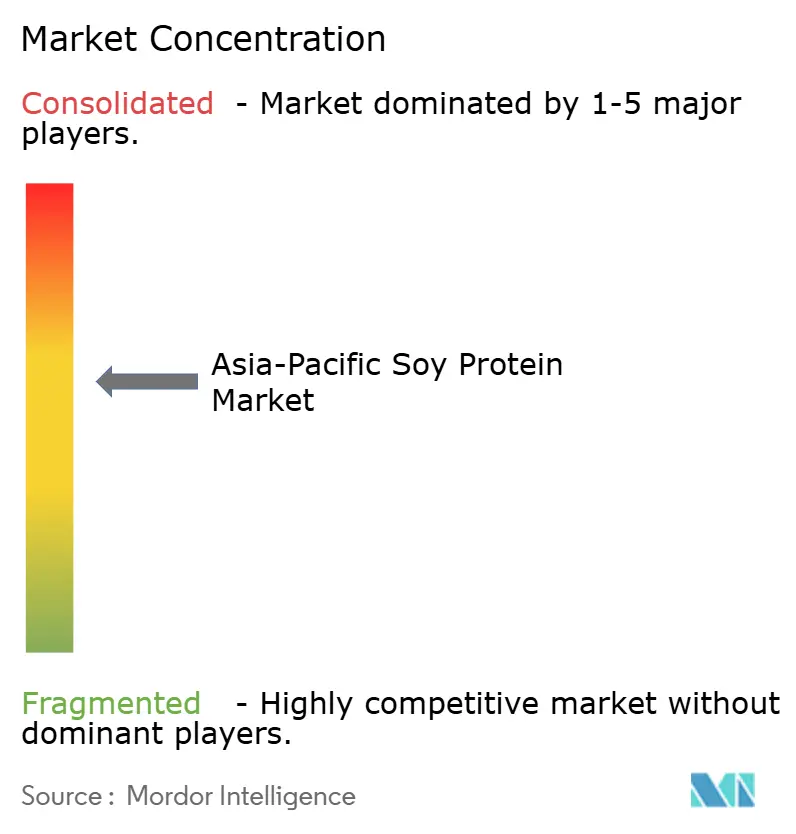

Le marché de la protéine de soja en Asie-Pacifique est modérément concentré, dominé par des triturateurs de graines oléagineuses multinationales tels qu'Archer Daniels Midland, Wilmar International et Bunge. Ces grands acteurs bénéficient d'avantages d'échelle significatifs dans l'approvisionnement en soja, la capacité de transformation et les réseaux logistiques. Leur infrastructure étendue leur permet de maintenir un leadership en termes de coûts dans la production de concentrés de base et de farine de soja, servant efficacement de larges marchés. Leur envergure mondiale et leurs chaînes d'approvisionnement intégrées leur permettent de concurrencer efficacement sur le prix et le volume, en faisant des acteurs clés dans le secteur de la protéine de soja de la région.

Les producteurs chinois verticalement intégrés, notamment Yantai Shuangta, Shandong Yuwang et Gushen Biotechnology, maintiennent également un positionnement concurrentiel solide dans la région. Ces entreprises tirent parti du contrôle de plusieurs étapes de la production, de la culture du soja à la transformation, permettant des efficacités opérationnelles et un contrôle de la qualité. Leur expertise locale et leur grande capacité nationale de trituration du soja soutiennent leur leadership dans l'approvisionnement en concentrés et isolats de protéines de soja pour les marchés intérieurs et d'exportation. De plus, leur envergure leur permet de répondre rapidement aux changements de la demande et des environnements réglementaires, renforçant davantage leurs positions sur le marché.

Malgré la domination de ces grands acteurs établis, les transformateurs spécialisés de plus petite taille captent de plus en plus des niches de marché premium. Celles-ci comprennent les isolats de protéines de soja biologiques, les protéines hydrolysées et les variantes de protéines de soja texturées conçues pour les substituts de viande à base de plantes. Ces segments de spécialité offrent des marges plus élevées et une demande croissante portée par la préférence croissante des consommateurs pour les produits biologiques et durables ainsi que par la tendance aux protéines végétales. Les acteurs de plus petite taille misent sur l'innovation et l'agilité pour développer des produits à valeur ajoutée avec des fonctionnalités spécifiques, se différenciant des producteurs de produits de base et se taillant des espaces rentables dans le marché Asie-Pacifique en évolution. Ce mélange dynamique de grandes multinationales, de transformateurs nationaux intégrés et d'entreprises spécialisées agiles définit le paysage concurrentiel du marché.

Leaders du secteur de la protéine de soja en Asie-Pacifique

Archer Daniels Midland Company

Cargill, Incorporated

Wilmar International Limited

CHS Inc.

COFCO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : L'Indonésie intensifie ses efforts pour atteindre l'autosuffisance en soja en élargissant la coopération entre les secteurs de la défense et de l'agriculture afin de stimuler la production nationale. La marine indonésienne a contribué en cultivant 30 hectares de terres, produisant environ 60 tonnes de soja, ce qui est considéré comme un premier succès pour le programme national d'autosuffisance.

- Juillet 2025 : Bunge a fusionné avec Viterra, consolidant sa position parmi les premières entreprises céréalières mondiales. Cette union stratégique devrait accélérer la mission de Bunge consistant à connecter les agriculteurs aux consommateurs et à faciliter la livraison de denrées alimentaires, d'aliments pour animaux et de carburants essentiels aux populations du monde entier.

- Avril 2025 : Fuji Oil Holdings Inc. a opéré une transition vers une structure de société holding. Cette démarche stratégique visait à renforcer la rentabilité et la durabilité de sa division d'ingrédients à base de soja, améliorant sa position sur le marché grâce à une allocation optimisée des ressources dans ses unités commerciales.

Périmètre du rapport sur le marché de la protéine de soja en Asie-Pacifique

Les concentrés, isolats, texturés/hydrolysés sont couverts en tant que segments par forme. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, les compléments alimentaires sont couverts en tant que segments par utilisateur final. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, la Corée du Sud, la Thaïlande, le Vietnam sont couverts en tant que segments par pays.| Isolats |

| Concentrés |

| Hydrolysés/Texturés |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments / Sauces | |

| Produits laitiers et alternatives laitières | |

| Substituts de viande / volaille / fruits de mer | |

| Repas prêts à consommer / prêts à cuisiner | |

| Snacks | |

| Alimentation animale | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive et de performance | |

| Soins personnels et cosmétiques |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Philippines |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Forme | Isolats | |

| Concentrés | ||

| Hydrolysés/Texturés | ||

| Nature | Conventionnel | |

| Biologique | ||

| Utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments / Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Substituts de viande / volaille / fruits de mer | ||

| Repas prêts à consommer / prêts à cuisiner | ||

| Snacks | ||

| Alimentation animale | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive et de performance | ||

| Soins personnels et cosmétiques | ||

| Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux sur le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois cassés jaunes. |

| FDA | Administration des aliments et des médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Sa transformation la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement