Taille et part de l'industrie du plastique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

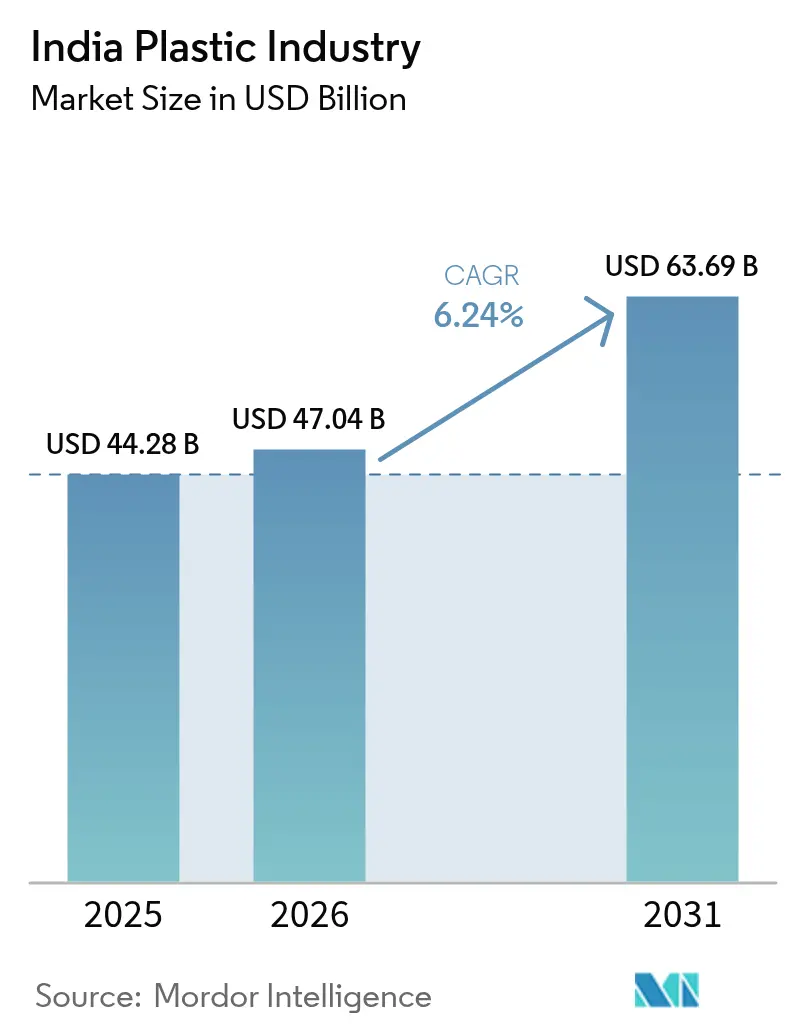

| Taille du marché de l'année de base (2025) | 44.28 Milliards de dollars |

| Taille du Marché (2026) | 47.04 Milliards de dollars |

| Taille du Marché (2031) | 63.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie du plastique en Inde par Mordor Intelligence

La taille de l'industrie du plastique en Inde est projetée à 44,28 milliards USD en 2025, 47,04 milliards USD en 2026, et devrait atteindre 63,69 milliards USD d'ici 2031, avec un CAGR de 6,24 % de 2026 à 2031. De solides incitations du secteur public, telles que le programme d'incitation lié à la production, les grands programmes d'infrastructure et l'accélération de la demande des consommateurs dans les secteurs de l'emballage, de la construction et de la mobilité, soutiennent cette trajectoire à deux chiffres. L'Inde occidentale reste l'épicentre de la consommation, portée par les denses clusters pétrochimiques du Gujarat et du Maharashtra, tandis que les grades de spécialité gagnent des parts de marché à mesure que les marques recherchent l'allègement et la recyclabilité. Les ajouts du côté de l'offre en polyoléfines et en PVC, amplifiés par les récents investissements brownfield et greenfield, atténuent la dépendance historique du pays aux importations. Par ailleurs, la montée en puissance des réglementations sur la gestion des déchets, la volatilité des coûts des matières premières et l'adoption rapide des contrôles de production numériques orientent davantage l'attention vers l'efficacité opérationnelle et la circularité.

Principaux enseignements du rapport

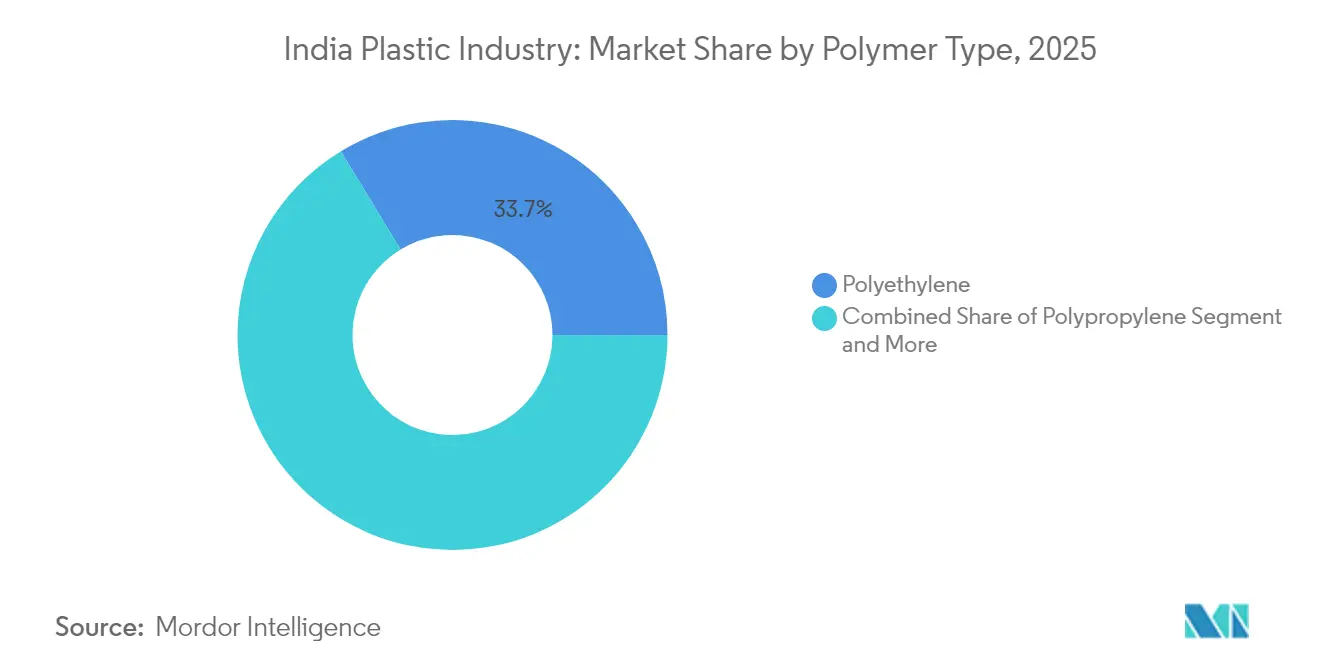

- Par type de polymère, le polyéthylène a dominé avec 33,68 % de la part de marché de l'industrie du plastique en Inde en 2025 ; les plastiques biodégradables/bioplastiques devraient progresser à un CAGR de 6,82 % jusqu'en 2031.

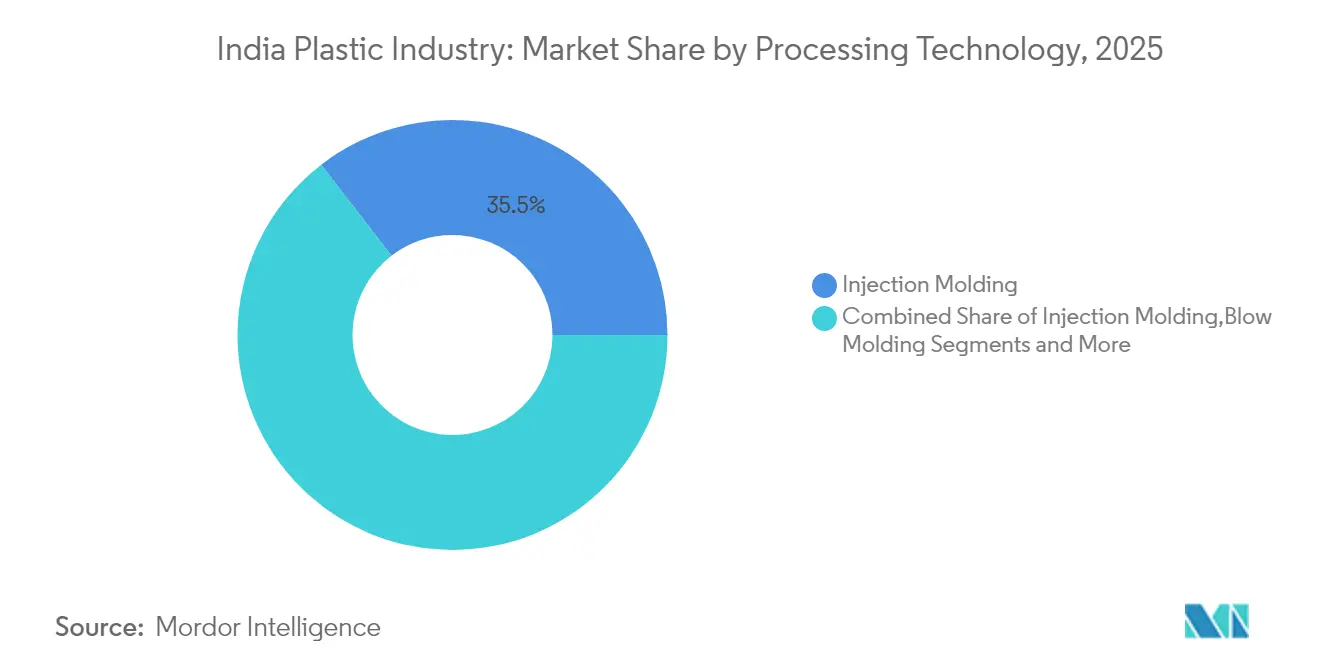

- Par technologie de transformation, le moulage par injection représentait 35,45 % de la taille du marché de l'industrie du plastique en Inde en 2025, tandis que le moulage par soufflage est positionné pour un CAGR de 6,65 % jusqu'en 2031.

- Par type de spécialité et de bioplastiques, le segment représentait environ 2,6 à 2,9 milliards USD de la taille du marché des plastiques en Inde en 2025, avec une demande projetée à un CAGR de 9,5 à 11,0 % durant 2025-2031.

- Par application, l'emballage représentait 41,62 % de la taille du marché de l'industrie du plastique en Inde en 2025 et se développe à un CAGR de 6,44 % jusqu'en 2031 ; la santé et les produits pharmaceutiques affichent le CAGR de segment le plus rapide à 6,56 %.

- Par région, l'Inde occidentale a capturé 46,55 % de la part des revenus en 2025 ; l'Inde du Sud devrait croître à un CAGR de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives de l'industrie du plastique en Inde

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Programme PLI gouvernemental catalysant la capacité en polymères au Gujarat | +2.1% | Inde occidentale avec des retombées à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Demande du commerce rapide pour des contenants alimentaires à haute rigidité | +1.7% | Centres urbains de niveau I | Court terme (≤ 2 ans) |

| Phase II de Swachh Bharat stimulant les mises à niveau des canalisations en PEHD | +1.4% | Clusters urbains en stress hydrique | Moyen terme (2 à 4 ans) |

| Allègement des véhicules électriques poussant les plastiques techniques dans les deux-roues | +1.2% | Pôles de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Essor des exportations pharmaceutiques stimulant la consommation de résines de qualité médicale | +0.9% | Gujarat et Maharashtra | Court terme (≤ 2 ans) |

| Construction de centres commerciaux de niveau II augmentant la demande de profilés PVC | +0.8% | Villes de niveau II à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le programme PLI gouvernemental accélère les expansions de capacité en polymères au Gujarat

Les incitations à l'investissement dans le cadre du programme PLI canalisent des capitaux sans précédent vers le corridor pétrochimique Jamnagar-Dahej au Gujarat. Des projets tels que le complexe PVC de 1,5 MTPA de Reliance Industries et le projet PVC de 2 MTPA d'Adani devraient combler le déficit d'approvisionnement local de 2,5 millions de tonnes d'ici 2027.[1]Manufacturing Today India, "Adani Group reprend le projet d'usine PVC de 4 milliards USD pour une livraison en 2026," manufacturingtodayindia.com Parallèlement aux gains de production, les entreprises déploient des technologies de recyclage chimique qui convertissent les déchets plastiques mixtes en résines certifiées ISCC-Plus, positionnant le Gujarat comme un pôle régional d'économie circulaire. Les améliorations logistiques connexes, notamment les corridors ferroviaires dédiés aux polymères, renforcent davantage le flux de matières des ports de la côte ouest vers les transformateurs de l'intérieur des terres.

L'essor du commerce rapide stimule la demande de contenants alimentaires à haute rigidité

La livraison d'épicerie en une heure redéfinit les spécifications des emballages rigides. Les opérateurs exigent des contenants résistants aux chocs, maintenant l'intégrité de la barrière lors de variations rapides de température et s'empilant efficacement dans les micro-centres de distribution. Le polypropylène de qualité injection et les copolymères aléatoires clarifiés dominent l'offre actuelle, mais les propriétaires de marques testent des conceptions mono-matériaux pour se conformer aux objectifs de recyclabilité de 2026. Les principaux transformateurs d'emballages rigides ont annoncé des ajouts de capacité au Maharashtra et au Telangana pour répondre à une croissance prévue de la demande de contenants supérieure à 15 % par an.[2]Syed Ali, "Déchets plastiques d'emballage du secteur du commerce électronique," ScienceDirect, sciencedirect.com

La phase II de Swachh Bharat stimule le remplacement des canalisations urbaines en PEHD

Les régies municipales des eaux imposent des canalisations en PEHD résistantes à la corrosion pour les nouvelles lignes d'égout et les projets de réhabilitation. Les grades à rapport dimensions standard (SDR) 11 et SDR 17 sont privilégiés, en raison de leur équilibre résistance/poids et de leurs joints bout à bout sans fuite. Les fabricants de canalisations augmentent leurs lignes de coextrusion trois couches qui intègrent du polymère recyclé dans la couche intermédiaire tout en conservant du PEHD vierge sur les surfaces extérieures pour satisfaire à la fois les critères de coût et de qualité. Avec plus de 500 villes devant être modernisées d'ici 2028, la demande intérieure de canalisations devrait dépasser 1,2 million de tonnes par an.[3]Conseil central de contrôle de la pollution, "Procédure opérationnelle standard pour l'évaluation et la caractérisation des déchets plastiques," cpcb. nic. in

La stratégie d'allègement des véhicules électriques stimule les plastiques techniques dans les deux-roues

Les équipementiers de scooters électriques visent un poids à vide maximal de 110 kg pour répondre aux attentes des clients en matière d'autonomie. Le polypropylène renforcé de fibres de verre, les mélanges PA6/66 et PC-ABS remplacent désormais l'acier embouti dans les boîtiers de batteries, les panneaux latéraux et les sous-châssis. Les modèles de partenariat entre fournisseurs de résines et mouleurs de rang 1 accélèrent le développement des applications ; des temps de cycle inférieurs à 35 secondes sont atteints sur des moules multi-empreintes équipés d'entraînements servo-électriques. Les clusters du Sud autour de Hosur et Krishnagiri accueillent plusieurs de ces lignes dédiées aux plastiques techniques.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| L'interdiction des plastiques à usage unique alourdit les coûts de conformité pour les conditionneurs de produits de grande consommation | -1.3% | À l'échelle nationale, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Volatilité des prix du naphta comme matière première en raison des tensions au Moyen-Orient | -1.1% | À l'échelle nationale, avec un impact concentré sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Les réglementations interétatiques sur les déchets provoquent des goulots d'étranglement logistiques et une sous-utilisation des capacités | -0.8% | Frontières interétatiques, affectant particulièrement les chaînes d'approvisionnement du recyclage | Moyen terme (2 à 4 ans) |

| Réaction des consommateurs aux microplastiques dans l'eau potable en bouteille | -0.6% | Centres urbains, particulièrement parmi les démographies à revenus plus élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'interdiction des plastiques à usage unique alourdit les coûts de conformité pour les conditionneurs de produits de grande consommation

L'application de l'interdiction a retiré 19 articles jetables de la circulation légale, obligeant les marques à se tourner vers des stratifiés en papier, des films biodégradables ou des formats réutilisables plus épais. Les matériaux de substitution coûtent au moins 40 % de plus que les flexibles en PEBD traditionnels, comprimant les catégories sensibles aux prix telles que les condiments et les boissons à emporter. Les petits transformateurs signalent des obstacles en matière de dépenses d'investissement pour reconvertir les lignes d'enduction par extrusion et de stratification pour des substrats alternatifs.

Volatilité des prix du naphta comme matière première en raison des tensions au Moyen-Orient

Le naphta au comptant a bondi de 28 % entre avril 2024 et mars 2025, érodant les marges des vapocraqueurs d'éthylène. Pour se couvrir contre cette exposition, Haldia Petrochemicals a conclu un accord d'approvisionnement décennal avec QatarEnergy pour jusqu'à 2 millions de tonnes par an [economictimes.com]. Plusieurs producteurs évaluent la déshydrogénation du propane et les importations d'éthane comme stratégies de diversification, mais les contraintes portuaires et les limitations des réfrigérants tempèrent le soulagement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : le polyéthylène domine dans un contexte de transition vers le bio

Le polyéthylène a conservé une part de 33,68 % du marché de l'industrie du plastique en Inde en 2025, ancré par la demande de films et de contenants moulés par soufflage. Les grades haute densité ont crû plus vite que les grades basse densité en raison des applications de canalisations, de bouchons et de fermetures. La taille du marché de l'industrie du plastique en Inde pour les plastiques biodégradables/bioplastiques devrait s'élargir à un CAGR de 6,82 %, à mesure que les marques adoptent des mélanges PLA, PBS et PHA dans les articles de service et les emballages de soins personnels. Le polypropylène reste intrinsèque aux sacs tissés, aux boîtiers d'appareils électroménagers et aux garnitures automobiles, tandis que l'avenir du PVC dépend du démarrage en temps voulu des expansions domestiques de chlore-alcali.

La circularité prend de l'élan grâce au recyclage mécanique et chimique. Le flux de bouteilles PET en Inde atteint déjà un taux de récupération de 95 %, soutenu par des réseaux de collecte informels bien organisés. De nouvelles initiatives de dépolymérisation au Gujarat entendent boucler la boucle sur les textiles en polyester, signalant un passage des flocons de bouteilles orientés vers l'exportation vers la circularité des résines domestiques.

Par type de spécialité et de bioplastiques : la durabilité stimule l'innovation

Les grades biodégradables captent la majeure partie de l'attention des investisseurs, mais les résines biosourcées de substitution telles que le bio-PE et le bio-PET se développent plus rapidement dans les lignes de boissons et de soins personnels car elles s'intègrent dans les moules existants sans modification de processus. Les compoundeurs locaux expérimentent le PLA chargé de lignine et le PBAT greffé d'amidon pour réduire les primes de coût en dessous de 70 % par rapport aux équivalents d'origine fossile. Les programmes de certification dans le cadre du Pacte plastique indien exigent 50 % de contenu recyclé ou de matière première biogénique dans les emballages rigides d'ici 2030, poussant les propriétaires de marques à sécuriser des contrats d'approvisionnement à terme.

Des projets à l'échelle pilote au Karnataka et au Tamil Nadu démontrent le recyclage enzymatique de films multicouches en monomères de matières premières. Bien que les volumes restent faibles, une commercialisation réussie ouvrirait des voies pour récupérer jusqu'à 2 millions de tonnes de déchets composites par an, atténuant la pression sur les décharges.

Par technologie de transformation : le moulage par injection mène la transformation

Le moulage par injection représentait 35,45 % de la capacité de transformation installée en 2025, porté par l'outillage automobile, électroménager et biens de consommation. Les machines à haute cavitation de plus de 450 tonnes sont de plus en plus équipées de systèmes de fermeture entièrement électriques qui réduisent la consommation d'énergie de 20 % et satisfont aux tableaux de bord de durabilité des équipementiers. Le moulage par soufflage a crû à un CAGR de 6,65 % grâce aux bouteilles de boissons individuelles et aux produits ménagers d'entretien. La part de marché de l'industrie du plastique en Inde pour les pièces moulées par injection se maintiendra autour d'un tiers jusqu'en 2031, tandis que le moulage par soufflage gagnera des points supplémentaires dans les emballages de soins personnels et pharmaceutiques.

Les lignes d'extrusion pour canalisations et films bénéficient de têtes de filière multicouches qui intègrent des granulés recyclés dans les couches centrales sans sacrifier l'esthétique de la surface extérieure. Le thermoformage, le moulage par rotation et le moulage par compression forment ensemble une tranche de niche mais résiliente de 10 % de la capacité, servant respectivement les bacs à glace, les réservoirs d'eau et la vaisselle en mélamine. La fabrication additive est prometteuse pour les dispositifs orthopédiques personnalisés et les conduits aérospatiaux à faible volume, bien que la qualification des matériaux reste un obstacle.

Par application : l'emballage domine dans un contexte d'essor de la santé

L'emballage a consommé 41,62 % de la demande en polymères en 2025, soit près de 10 millions de tonnes. Les exigences rigoureuses de rapidité du commerce électronique valorisent les copolymères PP résistants aux chocs et le PET transparent. Les sachets flexibles multicouches dominent encore les snacks salés et la confiserie, mais les stratifiés mono-matériaux PE-PE croissent rapidement à mesure que les transformateurs testent des barrières à l'oxygène sans EVOH.

Les utilisations dans le secteur de la santé absorbent environ 1 million de tonnes de résines de haute pureté, en hausse à un CAGR de 6,56 % jusqu'en 2031. Les corps de seringues, les poches de perfusion intraveineuse et les boîtiers de diagnostic spécifient de plus en plus des copolymères d'oléfines cycliques et du PP stérilisable par rayonnement. La construction reste dominée par le PVC, tandis que l'automobile adopte le PA et le PC-ABS chargés de verre pour les économies de poids. La demande en électricité/électronique progresse avec la production domestique de téléviseurs et de réfrigérateurs.

Analyse géographique

L'Inde occidentale, ancrée par le Gujarat et le Maharashtra, détenait 46,55 % de la consommation de polymères en 2025, reflétant la co-localisation des raffineries, des vapocraqueurs et des transformateurs en aval. La taille du marché de l'industrie du plastique en Inde pour cette région devrait atteindre 30,55 milliards USD d'ici 2031 à un CAGR de 6,79 %, soutenue par la logistique côtière et les zones de matières premières en franchise de droits. La proximité des matières premières raccourcit les chaînes d'approvisionnement et réduit les coûts de transformation, permettant aux transformateurs de proposer des prix compétitifs dans les appels d'offres à l'exportation.

L'Inde du Sud suit comme la géographie à la croissance la plus rapide, projetée pour se développer à un CAGR de 7,05 % jusqu'en 2031. Des États tels que le Tamil Nadu, le Telangana et le Karnataka attirent des investissements dans les plastiques techniques, les dispositifs médicaux et l'assemblage électronique, soutenant la consommation de résines. Les incitations des zones économiques spéciales autour de Chennai et Krishnagiri renforcent davantage l'attrait de la région pour les mouleurs de composants automobiles et les start-ups de véhicules électriques.

L'Inde du Nord et l'Inde de l'Est enregistrent une croissance modérée mais régulière. Les programmes de villes intelligentes de l'Uttar Pradesh et les mises à niveau d'irrigation du Bihar maintiennent la demande de canalisations en PVC et en PEHD, tandis que le complexe pétrochimique émergent d'Odisha à Paradip pourrait déplacer la disponibilité des matières premières vers l'est, comblant les lacunes logistiques pour les transformateurs de l'arrière-pays de Kolkata. Dans les zones rurales, la micro-irrigation et le logement abordable continuent de générer une consommation de base, tempérant la volatilité régionale.

Paysage concurrentiel

L'approvisionnement en amont est modérément consolidé. Reliance Industries, GAIL et Indian Oil détiennent collectivement environ 55 % de la capacité nominale domestique en polyoléfines. Reliance est également pionnière dans le recyclage chimique, lançant des résines de marque CircuRepol™ et CircuRelene certifiées ISCC-Plus [indianchemicalnews.com]. La capacité PVC en milieu de chaîne est sur le point d'être bouleversée à mesure que le complexe Mundra de 2 MTPA d'Adani commence à monter en puissance à partir de 2026, tandis que Reliance prépare une expansion double site de 1,5 MTPA.

La transformation en aval reste fragmentée avec plus de 30 000 unités majoritairement micro-petites. Supreme Industries dirige les systèmes de canalisations organisés et investit 11 milliards INR pour porter la capacité annuelle au-delà de 1 million de tonnes d'ici l'exercice 2026 [tickertape.in]. Time Technoplast augmente la production de cylindres composites et de conteneurs intermédiaires pour vrac afin de capter la croissance de la logistique à moyenne distance. La numérisation différencie les grands transformateurs ; les leaders du secteur rapportent une précision de prévision de 95 % grâce à des modèles de tarification et de gestion des stocks pilotés par l'IA.

Les barrières à l'entrée dans les bio-résines de spécialité et les composés techniques à haut module augmentent en raison des technologies propriétaires et des coûts de certification. Les acteurs mondiaux entrant avec des partenaires locaux — tels que Loop Industries avec Ester Industries — soulignent la collaboration comme voie pour développer de nouvelles chimies dans les contraintes de coûts de l'Inde.

Leaders du marché du plastique en Inde

Reliance Industries Ltd

Indian Oil Corporation Ltd

GAIL (India) Ltd

Supreme Industries Ltd

Nilkamal Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Reliance Industries a affiché une croissance de revenus de 11 % en glissement annuel dans sa division Pétrole-vers-Produits chimiques, soutenue par un placement domestique plus élevé d'essence, de gazole et de carburéacteur. L'entreprise prépare un ajout de capacité polyester d'un million de tonnes et accélère le PVC

- Février 2025 : GAIL s'est engagée à investir 300 milliards INR sur trois ans pour des actifs pétrochimiques et de pipelines supplémentaires, y compris l'acquisition de l'unité PTA de JBF Petrochemicals pour élargir la flexibilité des matières premières

- Janvier 2025 : Le Sommet PetroChem 2024 a mis l'accent sur l'alignement avec les ODD de l'ONU, propulsant le consensus du secteur sur les évaluations du cycle de vie et le contrôle qualité dans les produits chimiques de spécialité

- Avril 2024 : Haldia Petrochemicals a conclu un accord d'achat de naphta de 10 ans avec QatarEnergy pour jusqu'à 2 millions de tonnes par an, se protégeant contre la volatilité des matières premières

Périmètre du rapport sur l'industrie du plastique en Inde

Les plastiques sont des matières organiques similaires au bois, au papier ou à la laine. Les plastiques sont produits à partir de produits naturels tels que la cellulose, le charbon, le gaz naturel, le sel et le pétrole brut. Le rapport fournit des informations sur les avancées technologiques, les diverses tendances qui façonnent le marché et les réglementations gouvernementales du secteur. Le rapport inclut les revenus de divers acteurs et les développements clés du secteur, accompagnés des moteurs, des freins et des opportunités. L'industrie du plastique en Inde est segmentée par type, technologie et application. Par type, le marché est segmenté en plastiques traditionnels, plastiques techniques et bioplastiques. Par technologie, le marché est segmenté en moulage par soufflage, extrusion, moulage par injection et autres technologies. Par application, le marché est segmenté en emballage, électricité et électronique, bâtiment et construction, automobile et transport, articles ménagers, mobilier et literie, et autres applications. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène (PEBD, PEBDL, PEHD) |

| Polypropylène |

| Polychlorure de vinyle |

| Polyéthylène téréphtalate (PET) |

| Polystyrène et PSE |

| Acrylonitrile butadiène styrène (ABS) |

| Polycarbonate |

| Autres (PMMA, POM, etc.) |

| Bioplastiques biodégradables (PLA, PHA, mélanges d'amidon) |

| Plastiques biosourcés non biodégradables (bio-PE, bio-PET) |

| Moulage par injection |

| Moulage par soufflage |

| Extrusion |

| Thermoformage |

| Moulage par rotation |

| Moulage par compression |

| Fabrication additive (impression 3D) |

| Emballage | Emballage rigide |

| Emballage flexible | |

| Bâtiment et construction | |

| Automobile et transport | |

| Électricité et électronique | |

| Agriculture et irrigation | |

| Santé et produits pharmaceutiques | |

| Biens de consommation et articles ménagers | |

| Mobilier et literie | |

| Autres (textiles, sports et loisirs) |

| Inde occidentale (Gujarat, Maharashtra, Goa) |

| Inde du Nord (Delhi-RCN, Uttar Pradesh, Pendjab, Haryana, Rajasthan) |

| Inde du Sud (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) |

| Inde de l'Est et du Nord-Est (Bengale-Occidental, Odisha, Bihar, Assam et États du Nord-Est) |

| Par type de polymère | Polyéthylène (PEBD, PEBDL, PEHD) | |

| Polypropylène | ||

| Polychlorure de vinyle | ||

| Polyéthylène téréphtalate (PET) | ||

| Polystyrène et PSE | ||

| Acrylonitrile butadiène styrène (ABS) | ||

| Polycarbonate | ||

| Autres (PMMA, POM, etc.) | ||

| Par type de spécialité et de bioplastiques | Bioplastiques biodégradables (PLA, PHA, mélanges d'amidon) | |

| Plastiques biosourcés non biodégradables (bio-PE, bio-PET) | ||

| Par technologie de transformation | Moulage par injection | |

| Moulage par soufflage | ||

| Extrusion | ||

| Thermoformage | ||

| Moulage par rotation | ||

| Moulage par compression | ||

| Fabrication additive (impression 3D) | ||

| Par application | Emballage | Emballage rigide |

| Emballage flexible | ||

| Bâtiment et construction | ||

| Automobile et transport | ||

| Électricité et électronique | ||

| Agriculture et irrigation | ||

| Santé et produits pharmaceutiques | ||

| Biens de consommation et articles ménagers | ||

| Mobilier et literie | ||

| Autres (textiles, sports et loisirs) | ||

| Par région (Inde) | Inde occidentale (Gujarat, Maharashtra, Goa) | |

| Inde du Nord (Delhi-RCN, Uttar Pradesh, Pendjab, Haryana, Rajasthan) | ||

| Inde du Sud (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) | ||

| Inde de l'Est et du Nord-Est (Bengale-Occidental, Odisha, Bihar, Assam et États du Nord-Est) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de l'industrie du plastique en Inde ?

Le marché est évalué à 47,04 milliards USD en 2026 et devrait atteindre 63,69 milliards USD d'ici 2031.

Quel segment détient la plus grande part de l'industrie du plastique en Inde ?

L'emballage est en tête avec une part de 41,62 % en 2025, porté par la croissance du commerce électronique et de la restauration rapide.

À quelle vitesse les plastiques biodégradables se développent-ils en Inde ?

Les plastiques biodégradables et biosourcés se développent à un CAGR de 6,82 % jusqu'en 2031.

Quelle région de l'Inde consomme le plus de plastique ?

L'Inde occidentale représente 46,55 % de la consommation nationale, ancrée par le Gujarat et le Maharashtra.

Qu'est-ce qui stimule l'investissement dans la capacité PVC domestique ?

Un déficit d'approvisionnement persistant de 2,5 millions de tonnes par an incite à des projets à grande échelle par Reliance et Adani.

Comment les fluctuations des prix des matières premières affectent-elles les fabricants ?

La volatilité des prix du naphta comprime les marges, poussant les entreprises à sécuriser des contrats à long terme et à explorer des matières premières alternatives telles que le propane et l'éthane. Poursuivre la recherche

Dernière mise à jour de la page le: