Taille et part du marché des produits de traitement de la perte de cheveux en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

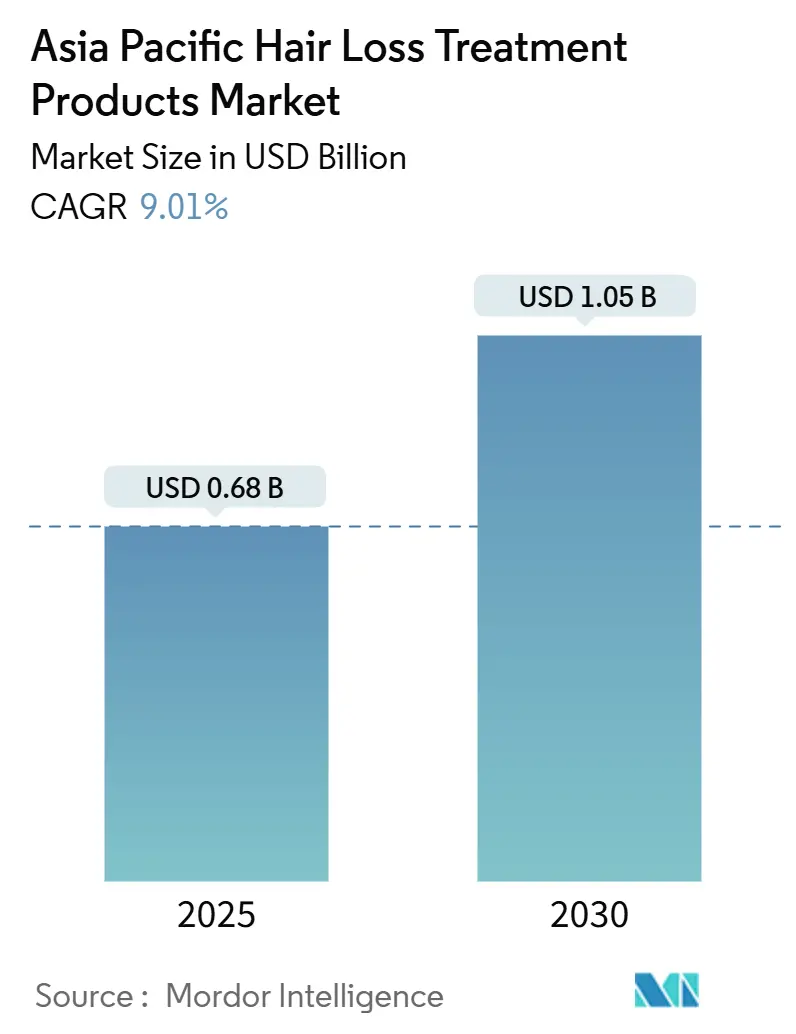

| Taille du Marché (2025) | 0.68 Milliards de dollars |

| Taille du Marché (2030) | 1.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de traitement de la perte de cheveux en Asie Pacifique par Mordor Intelligence

La taille du marché de la perte de cheveux en Asie Pacifique s'établit à 0,68 milliard USD en 2025 et devrait atteindre 1,05 milliard USD d'ici 2030, enregistrant un TCAC de 9,01 % sur la période. La demande évolue des produits cosmétiques de dissimulation vers des thérapies cliniquement validées qui traitent l'alopécie androgénétique, l'effluvium télogène et l'alopécie areata. La hausse des revenus disponibles dans les économies émergentes, les mesures strictes contre les produits contrefaits et les voies d'approbation plus rapides pour les produits biologiques et les interventions à base de dispositifs renforcent ce changement. Parallèlement, le commerce électronique centré sur le livestream accélère l'essai et l'adoption, tandis que la premiumisation permet aux marques d'allier le positionnement dermatologique à celui de la beauté. Malgré les actions réglementaires en Singapour, en Thaïlande, en Corée du Sud, en Malaisie et au Vietnam, les produits contrefaits continuent de proliférer. Les actions coercitives dans ces pays ont permis de saisir avec succès des produits de minoxidil et de finastéride non enregistrés. Cependant, elles n'ont pas encore éliminé les importations parallèles ni les marchés gris prévalents dans le commerce électronique[1]Source : Autorité des sciences de la santé, "L'ASS a saisi plus de 970 000 unités de produits de santé illicites et supprimé plus de 7 000 annonces de produits illicites en 2024", hsa.gov.sg. Les multinationales de biens de grande consommation, les leaders pharmaceutiques régionaux et les start-ups axées sur la technologie se livrent donc à une course à trois pour conquérir la crédibilité clinique, la portée numérique et des formulations sophistiquées sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique.

Principaux enseignements du rapport

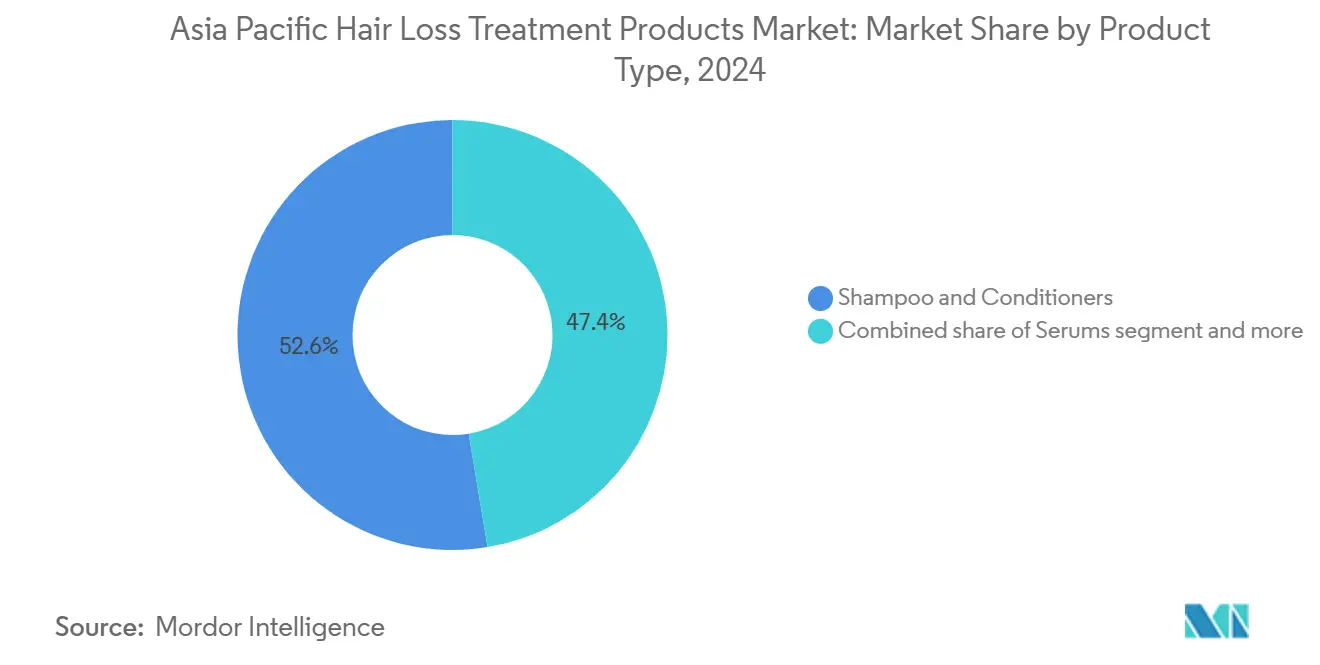

- Les shampoings et après-shampoings ont dominé avec 52,61 % de la part du marché des produits de traitement de la perte de cheveux en Asie Pacifique en 2024 ; les sérums devraient progresser à un TCAC de 10,72 % entre 2025 et 2030.

- Le segment masculin a représenté 58,20 % du chiffre d'affaires de 2024, tandis que la demande féminine devrait croître à un TCAC de 11,22 % jusqu'en 2030.

- Les formulations topiques ont contrôlé 94,32 % des ventes en 2024 ; les compléments oraux devraient se développer à un TCAC de 9,41 % durant 2025-2030.

- Les magasins de santé et de beauté ont capté 47,12 % de la distribution en 2024 ; le commerce en ligne devrait afficher un TCAC de 10,43 % sur la même période.

- La Chine a contribué à hauteur de 37,18 % du chiffre d'affaires régional de 2024, tandis que l'Inde devrait enregistrer la croissance la plus rapide avec un TCAC de 10,91 % jusqu'en 2030.

Tendances et perspectives du marché des produits de traitement de la perte de cheveux en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de l'alopécie androgénétique | +2.0% | Chine, Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Aisance financière des consommateurs et intérêt croissant pour la beauté | +1.5% | Inde, Indonésie, Vietnam, Thaïlande, villes de rang 2/3 en Chine | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et du commerce social | +2.2% | Chine, Corée du Sud, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Thérapies technologiques et personnalisation | +1.3% | Japon, Corée du Sud, Chine, Australie | Moyen terme (2-4 ans) |

| Applications de diagnostic du cuir chevelu portées par les influenceurs stimulant la personnalisation | +0.8% | Chine, Corée du Sud, Inde urbaine | Court terme (≤ 2 ans) |

| Répression réglementaire des contrefaçons renforçant la confiance envers les marques premium | +0.7% | Singapour, Malaisie, Thaïlande, Vietnam, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'alopécie androgénétique

Des études cliniques révèlent une tendance croissante à la perte de cheveux liée aux androgènes chez les hommes et les femmes en Asie de l'Est et du Sud-Est. Cette affection, caractérisée par sa nature chronique, conduit souvent les consommateurs à privilégier les interventions médicales précoces plutôt que les solutions cosmétiques temporaires. La sensibilisation croissante aux bénéfices à long terme et la disponibilité de traitements avancés stimulent ce changement de comportement des consommateurs. Grâce à l'approche accélérée du Japon en matière de médecine régénérative, Shiseido a réussi à commercialiser sa thérapie cellulaire autologue par coupe de gaine dermique. Ce développement illustre comment des politiques favorables peuvent accélérer l'adoption clinique et l'innovation sur le marché. Parallèlement, les régulateurs d'autres régions, comme la NMPA de Chine, mettent l'accent sur la nécessité de données d'efficacité solides pour les cosmétiques anti-chute de cheveux, orientant le marché vers des produits fondés sur des preuves et une validation scientifique. Par ailleurs, les approbations spécifiques au genre, illustrées par la première autorisation accordée par l'Inde au minoxidil pour la perte de cheveux à motif féminin, mettent non seulement en évidence la segmentation du marché, mais ouvrent également la voie à de nouvelles opportunités de revenus en répondant à des segments démographiques auparavant mal desservis.

Aisance financière des consommateurs et intérêt croissant pour la beauté

En Inde, en Indonésie et au Vietnam, la hausse des revenus disponibles réels stimule les dépenses en produits de soins personnels. Les millennials urbains de ces pays considèrent désormais la santé du cuir chevelu comme faisant partie intégrante du bien-être global, ce qui les amène à opter pour des shampoings premium enrichis en peptides, en collagène et en extraits botaniques. Ce changement reflète une prise de conscience croissante des bienfaits des ingrédients de haute qualité pour maintenir la santé des cheveux et du cuir chevelu. De même, les consommateurs des villes de rang 2 et de rang 3 en Chine s'éloignent des points de vente traditionnels au profit de dermo-cosmétiques à prix intermédiaire qui tiennent leurs promesses de résultats mesurables. Ces produits répondent souvent à des préoccupations spécifiques telles que l'amincissement des cheveux, les pellicules et la sensibilité du cuir chevelu, ce qui les rend de plus en plus populaires. Les campagnes promotionnelles abordent désormais ouvertement des sujets tels que la perte de cheveux post-partum et les changements hormonaux, élargissant ainsi efficacement leur portée à un public féminin plus large en normalisant ces conversations et en proposant des solutions ciblées. Collectivement, ces évolutions stimulent une croissance régulière, tant en volume qu'en valeur, sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique.

Expansion du commerce électronique et du commerce social

Les ventes en ligne dominent le segment des soins capillaires, et les plateformes de médias sociaux stimulent cette tendance. Des plateformes comme Douyin, Xiaohongshu et TikTok Shop révolutionnent l'expérience d'achat, fusionnant l'éducation par livestream, la validation instantanée des commandes et la découverte algorithmique. Cette innovation condense le parcours traditionnel de la prise de conscience à l'achat en quelques minutes seulement. Les start-ups, souvent sans accès aux rayons, gagnent du terrain grâce à des promotions éclair portées par des influenceurs. Pendant ce temps, les multinationales établies tirent parti de ces mêmes canaux pour contrecarrer la lenteur des ventes hors ligne. L'essor des importations d'Asie du Sud-Est en cosmétiques chinois met en évidence une évolution logistique reliant de manière transparente les usines aux consommateurs. En conséquence, les vidéos de courte durée sont devenues un catalyseur de croissance essentiel pour le marché des produits de traitement de la perte de cheveux en Asie Pacifique.

Thérapies technologiques et personnalisation

Les casques laser à faible niveau d'énergie, les sérums enrichis en exosomes et les applications d'analyse du cuir chevelu pilotées par l'IA redéfinissent les paradigmes de traitement en offrant des solutions innovantes et personnalisées contre la perte de cheveux. Les dispositifs laser homologués par la FDA permettent d'obtenir des gains de densité en seulement 16 semaines, ce qui conduit les utilisateurs aisés à compléter, voire à substituer la pharmacothérapie, ces dispositifs offrant une alternative non invasive et pratique. Le Japon et la Corée du Sud, à l'avant-garde des dépôts de brevets en matière de dispositifs et de biomatériaux, s'affirment comme exportateurs de technologie vers leurs marchés voisins, s'appuyant sur leurs capacités avancées de recherche et de développement. Les logiciels de diagnostic mesurent les niveaux de sébum, l'inflammation et la densité folliculaire avec une grande précision, permettant aux cliniciens et aux détaillants de recommander des régimes sur mesure qui commandent des prix premium. Ces avancées renforcent non seulement l'efficacité perçue, mais consolident également la fidélité à la marque, stimulant la tendance à la premiumisation sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique, où les consommateurs recherchent de plus en plus des solutions efficaces et de haute qualité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des traitements avancés et sur ordonnance | -0.9% | Japon, Corée du Sud, Australie, Chine urbaine | Moyen terme (2-4 ans) |

| Effets secondaires et efficacité variable des principes actifs clés | -0.6% | Mondial, avec une préoccupation accrue au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Prolifération de produits contrefaits/non enregistrés | -0.8% | Inde, Asie du Sud-Est (Vietnam, Thaïlande, Indonésie), villes de rang 2/3 en Chine | Court terme (≤ 2 ans) |

| Politiques de retrait des plateformes provoquant une volatilité de l'approvisionnement pour les marques de niche | -0.5% | Chine, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des soins avancés et sur ordonnance

Les prix élevés, atteignant souvent plusieurs milliers de dollars américains, limitent les thérapies cellulaires autologues aux consommateurs urbains aisés, restreignant l'accessibilité à un segment démographique plus large. En Corée du Sud, les forfaits de transplantation par technique d'extraction folliculaire unitaire vont de 3 000 à 15 000 USD, représentant un obstacle financier important pour les individus à revenus moyens, même dans les hauts lieux du tourisme médical connus pour leur sensibilité aux prix. Si les nouveaux produits biologiques approuvés, tels que les inhibiteurs de JAK, offrent une efficacité accrue et représentent une avancée dans les options de traitement, leur tarification premium reste un défi à moins que les assureurs n'élargissent leurs politiques de remboursement pour rendre ces thérapies plus accessibles. Les traitements au plasma riche en plaquettes, nécessitant plusieurs séances dans le temps, entraînent une augmentation des coûts à la charge des patients, en particulier sur les marchés où la couverture esthétique est limitée ou inexistante. Cet écart croissant entre les génériques abordables et les solutions cliniques à forte marge ralentit l'adoption globale des traitements contre la perte de cheveux en Asie Pacifique, soulignant la nécessité de solutions plus rentables et inclusives.

Formulations contrefaites et non enregistrées

Les régulateurs à Singapour, en Thaïlande et au Vietnam ont intensifié leurs efforts contre le minoxidil et le finastéride illicites, en menant des opérations renforcées pour endiguer la distribution de ces produits non autorisés. Cependant, les importations parallèles et les canaux de commerce électronique de marché gris continuent de prospérer, compromettant les efforts réglementaires. Une interdiction prononcée en 2024 en Inde portant sur 156 combinaisons médicamenteuses fixes a non seulement perturbé les chaînes d'approvisionnement, mais a également incité par inadvertance les vendeurs en ligne à reconditionner ces formules interdites sous de nouvelles étiquettes, créant des défis supplémentaires pour les agences d'application[2]Source : Ministère de la Santé et du Bien-être familial, "156 associations médicamenteuses fixes interdites avec effet immédiat, déclarées irrationnelles", mohfw.gov.in. Pendant ce temps, les projets de lignes directrices chinoises sur l'efficacité font grimper les coûts de conformité, forçant certaines marques sous-capitalisées à réduire les coûts dans la production ou à se retirer entièrement du marché. Alors que les consommateurs se débattent avec une qualité de produit incohérente, leur confiance dans les traitements disponibles s'érode, retardant souvent le début de la thérapie et affectant la croissance globale du marché. Cette bataille permanente contre la contrefaçon compromet non seulement l'équité des marques, mais freine également le potentiel de montée en gamme sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique, limitant les opportunités pour les segments de produits à plus forte valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les shampoings à usage quotidien dominent, les sérums gagnent en dynamisme clinique

En 2024, les shampoings et après-shampoings ont dominé le marché des produits de traitement de la perte de cheveux en Asie Pacifique, représentant 52,61 % du chiffre d'affaires. Leur succès découle du fait qu'ils sont des produits d'usage quotidien, proposés à des prix abordables inférieurs à 5 USD, et largement disponibles dans les circuits de grande distribution. Les formulations conçues pour un usage quotidien intègrent désormais des actifs comme la kératine et l'acide hyaluronique, favorisant la santé du cuir chevelu et des fibres capillaires sans modifier les habitudes des consommateurs. Cependant, la nature à rincer de ces produits limite la durée de pénétration des ingrédients actifs, notamment par rapport aux alternatives sans rinçage. Les supermarchés et les pharmacies ancrent ce segment de grande consommation, les shampoings anti-chute servant de points d'entrée accessibles pour les consommateurs sensibles aux prix. En réponse, les multinationales exploitent ces formats à haut volume comme passerelles, orientant progressivement les utilisateurs vers des solutions plus spécialisées et à plus forte valeur ajoutée. Si les options à base de dispositifs, tels que les casques laser dont le prix se situe entre 200 et 800 USD, restent de niche en volume, elles renforcent la perception de la perte de cheveux comme une affection méritant une prise en charge intensive et en plusieurs étapes.

Les sérums émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 10,72 %. Les consommateurs passent de plus en plus des shampoings classiques à ces solutions sans rinçage, attirés par des promesses de résultats plus solides et validés cliniquement. Le contact prolongé des sérums avec le cuir chevelu renforce l'efficacité des actifs tels que le minoxidil, les peptides et les technologies de pointe à base d'exosomes. Généralement proposés entre 30 et 100 USD, les sérums occupent un espace de marché premium. Des produits comme le sérum à exosomes de V Medical Aesthetics et les offres taïwanaises intégrant des bloqueurs de DHT dérivés de la fleur de bananier illustrent la tendance des innovations biotechnologiques qui améliorent à la fois les performances et la tarification dans ce segment[3]Source : TCI Co., LTD, "Rapport annuel 2023", tci-bio.com. Dans les cinq prochaines années, la tendance à la premiumisation, conjuguée à l'acquisition par de grandes marques comme Unilever d'étiquettes indépendantes axées sur la science, devrait amplifier la part des sérums sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique, même si les shampoings et après-shampoings maintiennent leur avance en termes de ventes unitaires.

Par genre : le leadership masculin se resserre face à une forte progression féminine

En 2024, les consommateurs masculins ont dominé le marché des produits de traitement de la perte de cheveux en Asie Pacifique, représentant 58,20 % du chiffre d'affaires. Cette tendance est en grande partie attribuée à la forte prévalence de l'alopécie androgénétique chez les hommes et aux protocoles de traitement établis qui font une place prépondérante au minoxidil et au finastéride. La domination du segment masculin souligne une familiarité profondément ancrée avec ces traitements, en particulier ceux qui agissent rapidement et sont discrètement adaptés aux préférences masculines. D'autre part, le segment féminin est prêt pour une croissance rapide, projetée à un TCAC de 11,22 %. Cette progression est soutenue par une sensibilisation accrue aux problèmes comme la perte de cheveux post-partum et les déséquilibres hormonaux. De plus, les avancées réglementaires, telles que l'approbation par l'Inde du minoxidil pour la perte de cheveux à motif féminin et la prolifération des services en clinique dans des pays comme la Corée du Sud, accélèrent l'adoption de traitements spécifiques au genre.

Les femmes sont de plus en plus attirées par des méthodes de traitement holistiques, mêlant les remèdes à base de plantes de la médecine traditionnelle chinoise aux thérapies contemporaines à base de lumière, en accord avec leur approche axée sur le bien-être. Les plateformes de médias sociaux jouent un rôle clé dans la déstigmatisation des traitements contre la perte de cheveux, mettant en avant de véritables transformations et des témoignages sincères, et encourageant des interventions rapides pour tous les genres. Les marques adaptent habilement leurs messages et leurs emballages : les produits pour hommes mettent en avant des lotions à séchage rapide et discrètes, tandis que les offres pour femmes valorisent les ingrédients botaniques et les avantages pour le bien-être. Compte tenu de ces dynamiques, le marché des produits de traitement de la perte de cheveux en Asie Pacifique est en bonne voie pour afficher une représentation de genre plus équilibrée dans les années à venir.

Par catégorie : les topiques règnent, les nutraceutiques oraux progressent

En 2024, les formulations topiques ont dominé le marché des produits de traitement de la perte de cheveux en Asie Pacifique, représentant 94,32 % des dépenses totales. Cette domination est largement attribuée à la disponibilité en vente libre du minoxidil et à sa validation clinique étendue au fil des années. Si les consommateurs font confiance à ces principes actifs éprouvés, des contraintes telles que la nécessité d'applications deux fois par jour et les irritations potentielles du cuir chevelu peuvent freiner une utilisation régulière. Les produits topiques, allant des shampoings et sérums aux lotions et mousses, sont facilement disponibles à des prix grand public et premium dans les pharmacies et les supermarchés. Les marques établies reformulent ces produits avec des systèmes d'administration avancés pour réduire les effets secondaires et contrer la concurrence des alternatives émergentes. De plus, les topiques bénéficient d'avantages réglementaires, faisant face à moins d'obstacles que les traitements systémiques ou invasifs, consolidant davantage leur position sur le marché.

Les nutraceutiques oraux constituent le segment à la croissance la plus rapide du marché, projetés pour croître à un TCAC de 9,41 %. Ces produits offrent une alternative systémique pratique, évitant les irritations et les difficultés d'application des topiques. Des ingrédients comme la biotine, le serenoa repens et le collagène marin sont populaires, vantés pour leurs bénéfices holistiques et soumis à un contrôle réglementaire allégé dans le domaine des compléments alimentaires. Des innovations, telles que les ferments probiotiques et les extraits d'étamine de banane de Taïwan, illustrent la volonté du secteur de se diversifier et de se différencier des topiques traditionnels. En outre, les recherches émergentes sur les agonistes des récepteurs à l'ocytocine et les thérapies à base de cellules, mises en avant dans de récentes revues scientifiques, établissent des normes d'efficacité plus élevées et contraignent tous les segments du marché à s'adapter. En définitive, l'interaction entre la commodité, les perceptions de sécurité et l'innovation façonnera la trajectoire des options orales dans le paysage des produits de traitement de la perte de cheveux en Asie Pacifique.

Par canal de distribution : l'accélération numérique remet en cause la domination des points de vente physiques

En 2024, les chaînes de santé et de beauté ont capté 47,12 % du marché des produits de traitement de la perte de cheveux en Asie Pacifique, grâce à des sélections de produits soignées et à des conseils en magasin qui favorisent la confiance des consommateurs. Ces chaînes orientent habilement les clients vers des shampoings grand public et des sérums premium, offrant des conseils personnalisés qui surpassent l'offre des supermarchés traditionnels. Leur capacité à proposer des recommandations personnalisées, combinée à une large gamme de produits spécialisés, les positionne comme le choix privilégié des consommateurs en quête de solutions efficaces. Si les supermarchés jouent un rôle dans la vente d'articles abordables et impulsifs comme les shampoings anti-chute, les enseignes de santé et de beauté excellent dans les produits à plus forte marge, grâce à leur personnel compétent et à leurs offres promotionnelles groupées. La force du segment est renforcée par sa présence physique, permettant les essais de produits et une satisfaction immédiate, notamment à mesure que la demande de résultats visibles augmente. De plus, l'expérience en magasin comprend souvent des consultations avec des professionnels formés, renforçant encore la confiance des consommateurs et favorisant les achats récurrents.

Le commerce en ligne est le canal à surveiller, affichant le taux de croissance le plus rapide, avec des projections de TCAC de 10,43 %. Cette poussée est alimentée par des expériences fluides sur écran unique, mises en valeur par des ventes éclair en livestream et des recommandations algorithmiques intelligentes. Des plateformes telles que Douyin et Xiaohongshu jouent un rôle central, convertissant rapidement l'intérêt occasionnel en achats immédiats, réduisant ainsi les avantages d'espace en rayon dont jouissaient autrefois les détaillants traditionnels. Ces plateformes exploitent des technologies avancées pour créer des expériences d'achat engageantes, telles que des démonstrations de produits interactives et des interactions clients en temps réel, qui stimulent significativement les taux de conversion. Pour contrer les écueils potentiels, comme les suspensions de compte dues à des allégations non vérifiées, les marques adoptent des stratégies omnicanales. Ces stratégies combinent de manière transparente les initiatives numériques avec le soutien des cliniques et des pharmacies, garantissant une approche équilibrée de la pénétration du marché. À mesure que les politiques numériques évoluent et que les méthodes d'exécution des commandes s'innovent, elles joueront un rôle crucial dans la détermination du mix de canaux et dans l'orientation des trajectoires futures du marché des produits de traitement de la perte de cheveux en Asie Pacifique.

Analyse géographique

En 2024, la Chine a représenté 37,18 % du chiffre d'affaires régional, portée par des tendances telles que la premiumisation, la « skinification » et l'essor du commerce en livestream avancé. Les ventes de shampoings haut de gamme, dont le prix est supérieur à 120 CNY, ont enregistré une remarquable progression de 114 % en glissement annuel. Soulignant le rôle central de la Chine en tant que pôle d'innovation et de consommation, Henkel a inauguré un nouveau centre de recherche et développement à Shanghai. Parallèlement, les nouvelles lignes directrices de la NMPA en cours d'élaboration, qui imposent une justification clinique, devraient relever les obstacles à la conformité. Ce changement profitera probablement aux multinationales bien dotées en ressources et aux leaders domestiques disciplinés. Avec un nombre de greffes de cheveux dépassant le demi-million par an, il existe une demande claire pour des solutions à la fois chirurgicales et régénératives, renforçant le marché des produits de traitement de la perte de cheveux en Asie Pacifique à différents niveaux de prix.

L'Inde est en passe d'atteindre le taux de croissance le plus rapide, projeté à un TCAC de 10,91 % jusqu'en 2030. Cette dynamique est alimentée par les innovations pharmaceutiques et l'adoption généralisée des paiements numériques dans les villes de rang 2 et de rang 3. Le récent lancement par Dr. Reddy's d'un minoxidil pour la perte de cheveux à motif féminin souligne un changement réglementaire vers des traitements spécifiques au genre. Simultanément, l'autorisation accordée par la FDA à Sun Pharma pour le deuruxolitinib laisse présager une vague imminente de produits biologiques. Si les récentes interdictions sur les médicaments fixes ont causé des perturbations d'approvisionnement, elles ont simultanément créé des opportunités pour les marques conformes, entraînant une augmentation des nouvelles introductions de produits. Avec l'impulsion supplémentaire des programmes d'incitation liés à la production pour les médicaments en vrac, l'Inde se forge une double identité : un moteur de croissance en plein essor et un hub d'exportation essentiel dans le paysage des produits de traitement de la perte de cheveux en Asie Pacifique.

Le Japon, la Corée du Sud et l'Australie constituent le trio mature de la région. Ici, les dispositifs, la médecine régénérative et les topiques à haute technologie scientifique commandent des prix premium. Le lancement par Shiseido d'une thérapie à base de cellules à Tokyo, combiné à la domination de la Corée du Sud dans les brevets relatifs aux ingrédients naturels et aux biomatériaux, souligne le dynamisme innovant de la région. L'Asie du Sud-Est, qui a importé près de 490 millions USD de cosmétiques chinois l'année dernière, illustre un mélange d'aspiration et de sensibilité aux coûts. Les investissements dans des banques de cellules souches folliculaires en Thaïlande, ainsi que la lutte au Vietnam contre les produits contrefaits, mettent en lumière la rapide transition de la sous-région des shampoings basiques aux offres cliniques sophistiquées. Ces dynamiques collectives approfondissent non seulement la pénétration du marché, mais améliorent également la création de valeur dans le domaine des produits de traitement de la perte de cheveux en Asie Pacifique.

Paysage concurrentiel

Sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique, une concentration modérée est perceptible. Les produits de base à rincer sont dominés par les géants des biens de grande consommation comme L'Oréal, Unilever et Procter & Gamble, qui s'appuient sur leur envergure et leur expertise en matière de marketing. Pendant ce temps, les ténors pharmaceutiques tels que Sun Pharma, Cipla et Dr. Reddy's naviguent dans les couloirs de prescription, en défendant des traitements comme le minoxidil, le finastéride et les inhibiteurs de JAK émergents. D'autre part, des acteurs de niche disruptifs, notamment Nutrafol, Capillus et Viviscal, font des vagues en adoptant des modèles de vente directe aux consommateurs et en forgeant des partenariats avec des influenceurs, séduisant ainsi les adopteurs précoces aisés et élargissant la base adressable du marché.

La Corée du Sud, représentant 42,9 % des dépôts de brevets mondiaux dans les cosmétiques anti-chute de cheveux, permet à ses formulateurs d'octroyer des licences sur les ingrédients actifs aux fabricants en Chine et en Asie du Sud-Est. Cette stratégie exporte efficacement la technologie avec des dépenses de marketing minimales. Les manœuvres d'entreprise mettent en lumière les fusions et acquisitions : les acquisitions par Unilever de K18 et de Minimalist renforcent ses offres en peptides et en produits cliniques, tandis que la participation de Shiseido dans l'installation de traitement cellulaire de Kobé souligne sa quête d'indépendance dans la chaîne d'approvisionnement. Les régulateurs resserrant les exigences relatives aux allégations d'efficacité, la capacité des entreprises à présenter des dossiers cliniques solides pourrait distinguer les leaders du secteur de ses retardataires.

Des opportunités abondent dans les thérapies à base de dispositifs à prix intermédiaire, les diagnostics du cuir chevelu pilotés par l'IA et les nutraceutiques adaptés aux femmes en post-partum. Les marques qui associent les diagnostics à des forfaits de traitement par abonnement sont en mesure de sécuriser des flux de revenus réguliers et de se prémunir contre les menaces d'imitation. Les cinq premiers acteurs représentant une part de marché combinée d'environ 60 %, il existe une fenêtre pour que des challengers spécialisés se taillent des niches de fidélisation, sans pour autant susciter de représailles rapides de la part des acteurs bien établis.

Leaders du secteur des produits de traitement de la perte de cheveux en Asie Pacifique

Loreal S.A.

Procter & Gamble Co

The Himalaya Drug Company

Johnson & Johnson Consumer Inc.

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Ayunature Care, sous la direction du médecin ayurvédique Dr. Renuka Siddhpura, a lancé un système pionnier de restauration capillaire ayurvédique en cinq produits. Cette initiative vise à combattre les préoccupations croissantes liées à la perte de cheveux de plus de 30 millions d'Indiens. Commercialisé comme une alternative holistique et sans produits chimiques aux traitements traditionnels, le système cherche non seulement à revitaliser la confiance en soi, mais renforce également l'ambition d'Ayunature d'élargir son réseau de centres de bien-être en Inde et à l'international.

- Août 2025 : Bare Anatomy, propulsée par Innovist, a dévoilé son shampoing expert anti-chute de cheveux. Cette formule cliniquement validée promet de combattre la chute de cheveux quotidienne et saisonnière, affichant jusqu'à 5 fois plus d'efficacité que les shampoings standard.* Le shampoing exploite la puissance de l'adénosine pour endiguer la chute des cheveux et améliorer l'épaisseur, tandis que le Procapil agit pour réduire l'amincissement et fortifier les racines, favorisant la santé globale du cuir chevelu et la densité capillaire.

- Août 2025 : Hair ResQ a renforcé sa gamme pour cheveux clairsemés avec trois produits innovants. Ces ajouts sont conçus pour fortifier, donner du volume et protéger les mèches délicates. La gamme mise à jour comprend le Shampoing Boost Éclat à la Biotine, conçu pour amplifier la brillance et favoriser un aspect plus fourni. Il comprend également un Soin Épaississant enrichi en biotine avancée pour un volume accru, et une solution spécialisée pour le cuir chevelu visant à revitaliser les racines et à augmenter la densité capillaire.

Périmètre du rapport sur le marché des produits de traitement de la perte de cheveux en Asie Pacifique

Le marché des produits de traitement de la perte de cheveux en Asie Pacifique est segmenté par canal de distribution et par géographie. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, grands magasins, pharmacies et parapharmacies, détaillants spécialisés, commerce en ligne et autres. Sur la base de la géographie, l'étude fournit une analyse du marché des produits de traitement de la perte de cheveux en Asie Pacifique en Chine, en Inde, au Japon, en Australie et dans le reste de l'Asie Pacifique.

| Shampoings et après-shampoings |

| Sérums |

| Autres |

| Masculin |

| Féminin |

| Topique |

| Oral |

| Magasins de santé et de beauté |

| Supermarchés/Hypermarchés |

| Boutiques de commerce en ligne |

| Autres canaux de distribution |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par type | Shampoings et après-shampoings |

| Sérums | |

| Autres | |

| Par genre | Masculin |

| Féminin | |

| Par catégorie | Topique |

| Oral | |

| Par canal de distribution | Magasins de santé et de beauté |

| Supermarchés/Hypermarchés | |

| Boutiques de commerce en ligne | |

| Autres canaux de distribution | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des produits de traitement de la perte de cheveux en Asie Pacifique en 2025 ?

Il est évalué à 0,68 milliard USD et devrait atteindre 1,05 milliard USD d'ici 2030.

Quel est le TCAC attendu pour les thérapies contre la perte de cheveux en Asie Pacifique ?

Le marché devrait enregistrer un TCAC de 9,01 % de 2025 à 2030.

Quel type de produit mène actuellement les ventes ?

Les shampoings et après-shampoings détiennent 52,61 % du chiffre d'affaires de 2024, reflétant la commodité d'un usage quotidien.

Quel pays est le mieux positionné pour la croissance la plus rapide jusqu'en 2030 ?

L'Inde devrait se développer à un TCAC de 10,91 % grâce à l'innovation pharmaceutique et à la portée du commerce électronique.

Dernière mise à jour de la page le: