Taille et part de marché des produits de bain et de douche en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

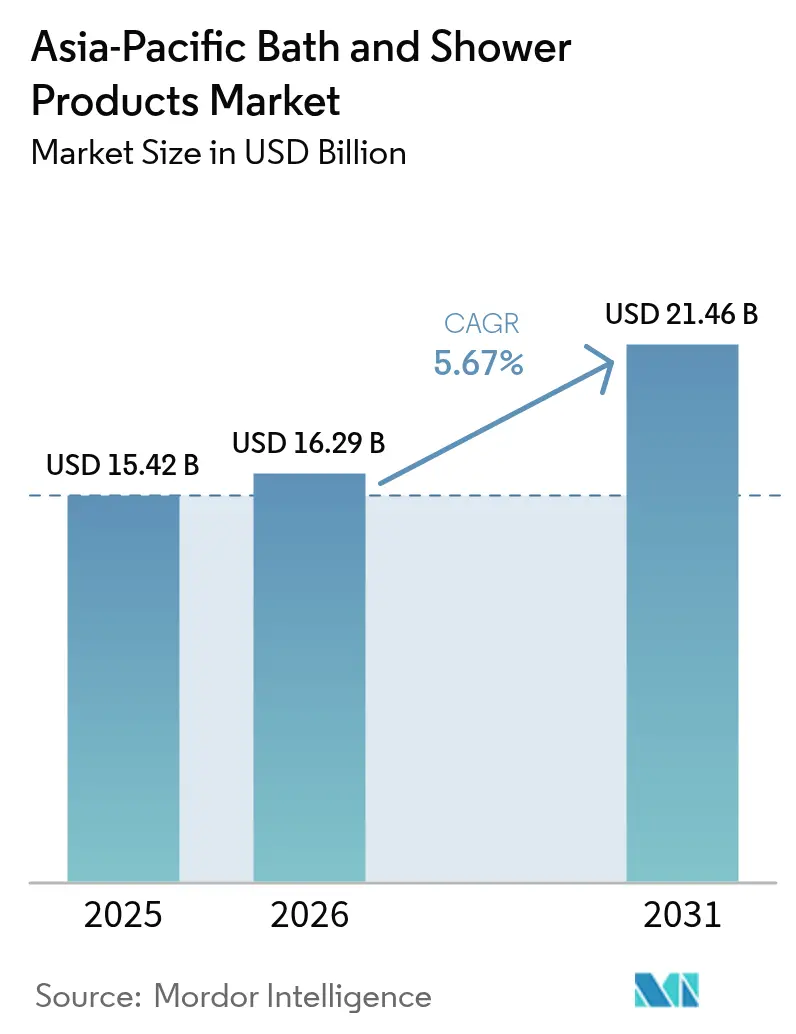

| Taille du marché de l'année de base (2025) | 15.42 Milliards de dollars |

| Taille du Marché (2026) | 16.29 Milliards de dollars |

| Taille du Marché (2031) | 21.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de bain et de douche en Asie Pacifique par Mordor Intelligence

La taille du marché des produits de bain et de douche en Asie Pacifique est estimée à 16,29 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 15,42 milliards USD, avec des projections pour 2031 indiquant 21,46 milliards USD, soit une croissance à un CAGR de 5,67 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'évolution des préférences des consommateurs de la région vers des produits d'hygiène personnelle haut de gamme et la pénétration croissante des produits de bain et de douche en Asie Pacifique dans des segments démographiques diversifiés. L'expansion du marché est particulièrement portée par la convergence des habitudes de nettoyage traditionnelles avec la science moderne de la formulation, créant des opportunités pour les marques capables de concilier pratiques patrimoniales et attentes contemporaines des consommateurs. L'urbanisation et une population jeune en pleine croissance stimulent la demande, parallèlement au développement des canaux de commerce électronique qui améliorent l'accessibilité et la variété des produits. Les consommateurs recherchent de plus en plus des expériences de bain haut de gamme et de type spa, favorisant les innovations dans les produits hydratants, exfoliants et d'aromathérapie. Les préoccupations en matière de développement durable favorisent également l'adoption d'emballages écologiques. Ces facteurs combinés créent un environnement de marché dynamique axé sur le bien-être, la commodité et les produits respectueux de l'environnement.

Principaux enseignements du rapport

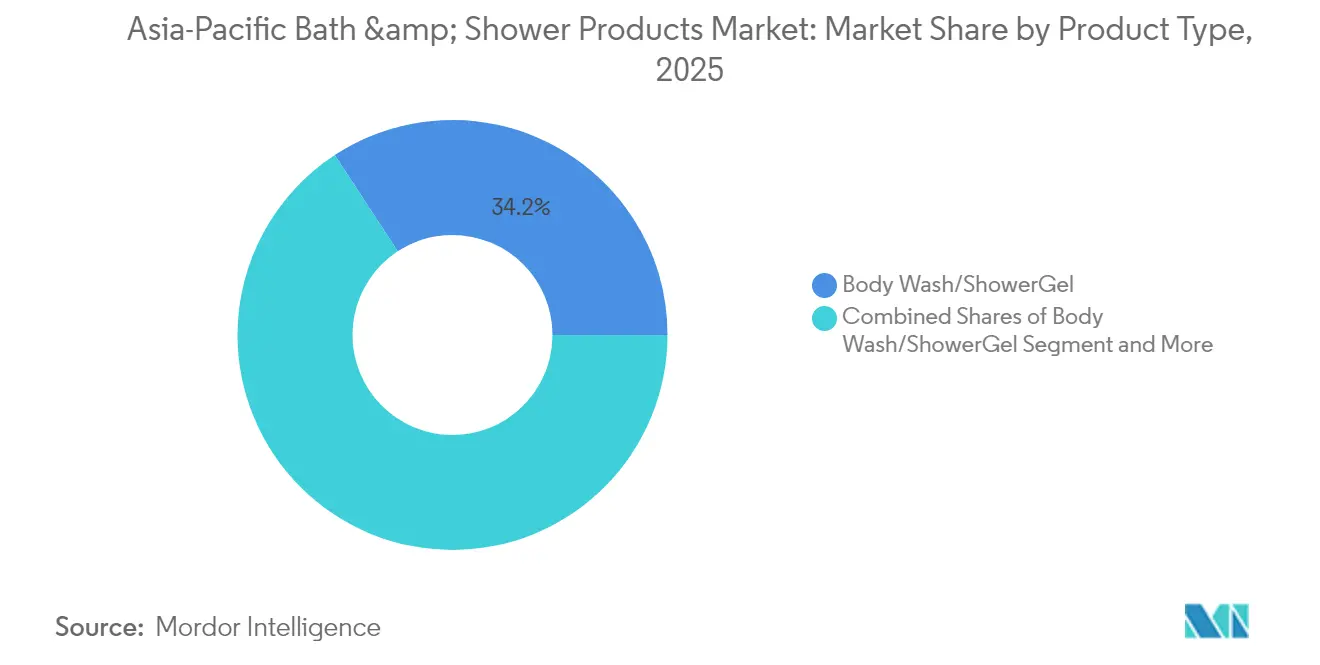

- Par type de produit, le gel douche/gel corporel a capturé 34,22 % de la part de marché des soins corporels en Asie Pacifique en 2025, tandis que le segment devrait se développer à un CAGR de 5,74 % jusqu'en 2031.

- Par catégorie, les produits conventionnels ont dominé avec une part de marché de 67,15 % en 2025, bien que les produits biologiques devraient enregistrer la croissance la plus rapide à un CAGR de 6,22 % jusqu'en 2031.

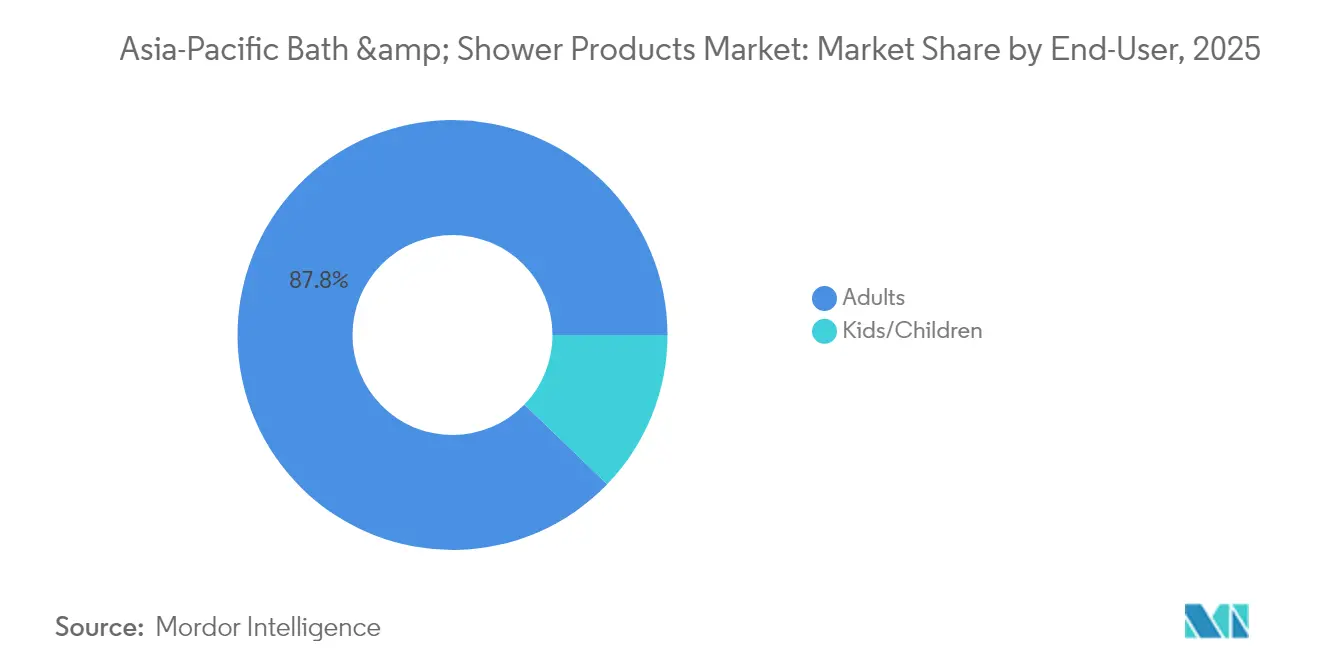

- Par utilisateur final, les adultes représentaient 87,78 % de la part de marché en 2025, tandis que le segment enfants/enfants en bas âge devrait enregistrer le taux de croissance le plus élevé à un CAGR de 7,26 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 36,10 % de la part de marché en 2025, tandis que les magasins de vente au détail en ligne devraient croître au rythme le plus rapide de 6,05 % CAGR jusqu'en 2031.

- Par géographie, la Chine représentait 37,55 % du marché des soins corporels en Asie Pacifique en 2025, tandis que l'Inde est positionnée pour réaliser la croissance régionale la plus forte à un CAGR de 6,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de bain et de douche en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation dans les produits hydratants et exfoliants | +1.2% | Chine, Japon, Corée du Sud, avec des répercussions en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Demande de produits à pH équilibré et sans sulfates | +0.9% | Mondial, avec adoption précoce en Australie, Singapour, Chine urbaine | Court terme (≤ 2 ans) |

| Demande d'ingrédients naturels et biologiques | +1.1% | Australie, Nouvelle-Zélande, Japon, centres urbains à travers l'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Durabilité et emballages écologiques | +0.8% | Australie, Japon, Singapour, avec une influence croissante en Chine et en Inde | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.7% | Chine, Inde, Thaïlande, Corée du Sud, Viêt Nam | Court terme (≤ 2 ans) |

| Expansion des canaux de commerce électronique | +1.0% | Chine, Inde, Indonésie, Thaïlande, avec un impact modéré à travers l'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Innovation dans les produits hydratants et exfoliants

L'innovation produit dans les formulations hydratantes et exfoliantes redéfinit les attentes des consommateurs sur les marchés d'Asie Pacifique. Le lancement en mars 2025 par Unilever de la gamme Skin Solutions de Lifebuoy illustre cette tendance, en combinant des bénéfices haut de gamme de soin de la peau avec des fonctions d'hygiène traditionnelles pour capter les consommateurs en quête de produits multifonctionnels. La convergence des catégories de soin du visage et de soin du corps est particulièrement prononcée sur des marchés comme le Japon, où les consommateurs exigent de plus en plus des produits de soin concentrés qui traitent des préoccupations cutanées spécifiques tout en maintenant l'efficacité nettoyante. Cette tendance pousse les marques à investir dans des technologies de formulation avancées capables de délivrer des bénéfices cutanés visibles au-delà du nettoyage de base. Le glissement vers des produits spécialisés ciblant différentes parties du corps et différentes conditions cutanées crée de nouveaux segments de marché et des opportunités de tarification premium. La sophistication croissante des consommateurs asiatiques en matière de connaissance des ingrédients pousse les fabricants à développer des produits aux bénéfices cliniquement prouvés plutôt que de s'appuyer uniquement sur des arguments marketing traditionnels.

Demande de produits à pH équilibré et sans sulfates

La sensibilisation des consommateurs aux ingrédients chimiques agressifs stimule une demande sans précédent pour des formulations plus douces dans toute la région. Les recherches sur les tensioactifs à base de palme indiquent que les alternatives au laureth sulfate de sodium et les tensioactifs à base d'acides aminés présentent une cytotoxicité plus faible tout en maintenant des propriétés nettoyantes efficaces [1]Source: Science.gov, "Exemples d'enregistrements pour les tensioactifs laureth à base de palme", science.gov. Cette validation scientifique est particulièrement pertinente sur des marchés comme l'Australie et Singapour, où les consommateurs recherchent activement des produits qui minimisent l'irritation cutanée tout en offrant des performances nettoyantes supérieures. La tendance s'étend au-delà des segments premium, les marques du marché de masse reformulant leurs produits existants pour éliminer les sulfates et ajuster les niveaux de pH afin de correspondre à l'acidité naturelle de la peau. Les cadres réglementaires de plusieurs pays de l'ASEAN commencent à reconnaître ces améliorations de formulation, certains marchés envisageant un traitement préférentiel pour les produits répondant à des critères de douceur spécifiques. La demande croissante de produits de soin pour peaux sensibles en ASEAN encourage les marques à lancer des formulations de bain et de douche douces et équilibrées en pH. Le passage aux formulations sans sulfate crée des défis dans la chaîne d'approvisionnement, les fabricants cherchant des tensioactifs alternatifs, mais il ouvre également des opportunités pour les marques capables de communiquer efficacement ces avantages à des consommateurs de plus en plus informés.

Demande d'ingrédients naturels et biologiques

Le CAGR de 6,37 % du segment biologique dépasse largement la catégorie conventionnelle, reflétant une évolution profonde des préférences des consommateurs vers les formulations naturelles. Les recherches académiques démontrent que les matériaux d'emballage et les labels de certification tels que NATRUE, COSMOS et l'Écolabel européen influencent fortement la qualité perçue du produit et son caractère naturel. Ce comportement des consommateurs est particulièrement prononcé sur les marchés développés d'Asie Pacifique où la conscience environnementale se conjugue avec les choix de soins personnels. La tendance crée des opportunités pour les marques capables de communiquer de manière authentique sur l'approvisionnement en ingrédients naturels et les méthodes de production durables. L'approvisionnement local en ingrédients devient de plus en plus important, des entreprises comme The Body Shop s'appuyant sur des partenariats Commerce équitable communautaire dans 14 pays pour s'approvisionner en matières premières tout en soutenant les communautés locales. Le défi consiste à développer les chaînes d'approvisionnement en ingrédients naturels tout en maintenant la cohérence des produits et la compétitivité des coûts par rapport aux alternatives conventionnelles. L'harmonisation réglementaire sur les marchés de l'ASEAN grâce à la Directive cosmétique de l'ASEAN facilite l'accès au marché pour les produits biologiques répondant à des exigences standardisées.

Durabilité et emballages écologiques

Les innovations en matière d'emballages écologiques gagnent du terrain à mesure que les marques répondent à la pression des consommateurs et des régulateurs en faveur de solutions durables. L'adoption par la marque australienne Conserving Beauty des films compostables NatureFlex de Futamura pour l'emballage de sachets démontre comment les entreprises intègrent des matériaux renouvelables répondant aux normes de compostage industriel AS4736, EN13432 et ASTM D6400. L'engagement de The Body Shop à rendre tous ses produits de bain, de soin du corps et de soins capillaires entièrement recyclables d'ici 2025, avec plus de 68 % des emballages actuellement techniquement recyclables, illustre la façon dont les grandes marques se fixent des objectifs ambitieux en matière de durabilité. Cette tendance crée des avantages concurrentiels pour les entreprises capables de démontrer une réduction mesurable de leur impact environnemental tout en maintenant les performances des produits. L'intégration de matériaux recyclés post-consommateur et de systèmes d'emballage rechargeables devient de plus en plus importante sur des marchés comme le Japon et l'Australie, où la réglementation environnementale se renforce. Le défi pour les marques est d'équilibrer les objectifs de durabilité avec des considérations pratiques comme la protection des produits, la durée de vie et la rentabilité sur des marchés Asie Pacifique diversifiés dotés d'infrastructures de gestion des déchets variables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant les produits chimiques et les allergènes | -0.6% | Mondial, avec une sensibilité accrue au Japon, en Australie et en Chine urbaine | Court terme (≤ 2 ans) |

| Présence de produits contrefaits | -0.8% | Chine, Thaïlande, Indonésie, Malaisie, Philippines | Moyen terme (2 à 4 ans) |

| Comportement fréquent de changement de marque | -0.4% | Chine, Inde, marchés d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les ingrédients | -0.5% | Marchés de l'ASEAN, Chine, avec des effets d'entraînement à travers l'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant les produits chimiques et les allergènes

L'anxiété des consommateurs face aux ingrédients chimiques freine la croissance du marché, les acheteurs soucieux de leur sécurité retardant leurs achats ou évitant certaines catégories de produits. L'agence indonésienne de contrôle des produits pharmaceutiques et alimentaires (BPOM) a identifié 16 produits cosmétiques contenant des ingrédients dangereux, notamment du mercure, de l'acide rétinoïque, de l'hydroquinone, du plomb et du colorant Rouge K10, au début de 2025, mettant en évidence des préoccupations persistantes en matière de sécurité qui sapent la confiance des consommateurs. Ces violations de sécurité créent des effets d'entraînement sur l'ensemble du marché, les consommateurs devenant plus prudents dans la sélection des produits et exigeant une plus grande transparence dans la divulgation des ingrédients. Le défi est particulièrement aigu pour les marques opérant sur plusieurs marchés d'Asie Pacifique avec des niveaux variables de normes réglementaires et de sensibilisation des consommateurs. Les entreprises doivent investir de manière significative dans la reformulation, les tests de sécurité et l'éducation des consommateurs pour répondre à ces préoccupations tout en maintenant l'efficacité des produits. La tendance vers la transparence des ingrédients crée des avantages concurrentiels pour les marques capables de communiquer clairement sur la sécurité des produits et l'approvisionnement en ingrédients, mais elle augmente également la complexité opérationnelle et les coûts tout au long de la chaîne d'approvisionnement.

Présence de produits contrefaits

La saisie en Thaïlande de cosmétiques contrefaits en provenance de Chine d'une valeur de 46,2 milliards THB entre février et mars 2025 démontre comment les produits de contrefaçon compromettent la croissance légitime du marché en érodant la confiance des consommateurs et en détournant les revenus des marques authentiques. La réponse du secteur des cosmétiques aux Philippines à travers un protocole d'accord impliquant 18 entreprises et l'Office de la propriété intellectuelle illustre comment le secteur se mobilise pour lutter contre les ventes de contrefaçons en ligne. La domination des plateformes de commerce électronique sur des marchés comme l'Indonésie, où Shopee contrôle 80,96 % des ventes de produits hydratants, crée à la fois des opportunités et des vulnérabilités pour l'infiltration de contrefaçons. Le problème des contrefaçons est particulièrement dommageable sur les marchés en développement où la sensibilité aux prix rend les consommateurs plus susceptibles d'acheter des produits contrefaits, tandis que des opérations de contrefaçon sophistiquées exploitent les zones de libre-échange et des réseaux de distribution complexes pour échapper à la détection. Cette contrainte nécessite des réponses coordonnées des industries et des gouvernements, notamment des technologies d'authentification renforcées, une surveillance plus stricte des plateformes et des initiatives d'éducation des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du gel douche stimule l'innovation

Les produits de gel douche et de gel corporel ont capturé 34,22 % de la part de marché en 2025 tout en réalisant simultanément la croissance la plus rapide à un CAGR de 5,74 % jusqu'en 2031, reflétant la migration des consommateurs des savons en barre traditionnels vers les formulations liquides. Cette position de double leadership souligne comment les formats liquides accommodent mieux les innovations de formulation modernes comme l'équilibrage du pH, les tensioactifs sans sulfates et les ingrédients hydratants spécialisés que les consommateurs demandent de plus en plus. Le savon en barre maintient une présence significative malgré une part relative en déclin, notamment sur les marchés sensibles aux prix et dans les zones rurales où persistent les préférences de nettoyage traditionnelles. Le segment « autres types de produits », qui englobe les gommages corporels, les exfoliants, les sels de bain et les huiles de douche, représente la catégorie la plus dynamique, les marques s'étendant au-delà du nettoyage de base pour proposer des traitements spécialisés ciblant des préoccupations cutanées spécifiques et des expériences de bien-être.

L'évolution des types de produits reflète des changements plus profonds dans le comportement des consommateurs, notamment sur les marchés développés d'Asie Pacifique où les rituels de bain deviennent plus élaborés et axés sur le bien-être. Le marché japonais du savon illustre cette transition, le savon solide regagnant un intérêt renouvelé pour les soins concentrés et les ingrédients naturels, tandis que les formats liquides dominent les zones urbaines en quête de commodité et de formulations avancées. L'innovation dans les produits hydratants et exfoliants crée de nouvelles sous-catégories au sein de chaque format, des marques comme Unilever introduisant des produits hybrides combinant les fonctions d'hygiène traditionnelles avec des bénéfices premium de soin de la peau. Cette tendance vers des produits multifonctionnels redéfinit les frontières traditionnelles des produits et crée des opportunités pour les marques capables de communiquer efficacement des bénéfices accrus tout en maintenant des prix compétitifs sur des marchés Asie Pacifique diversifiés avec des niveaux de sophistication des consommateurs variables.

Par catégorie : l'essor du biologique remet en question la domination du conventionnel

Le CAGR de 6,22 % du segment biologique dépasse largement les produits conventionnels malgré la part de marché de 67,15 % maintenue par ces derniers en 2025, indiquant un changement fondamental dans les préférences des consommateurs vers les formulations naturelles. Cet écart de croissance suggère que les produits biologiques captent une part croissante des nouveaux entrants sur le marché et des personnes changeant de catégorie, notamment parmi les jeunes données démographiques et les consommateurs urbains disposant de revenus disponibles plus élevés. Les produits conventionnels conservent leur domination grâce à des réseaux de distribution établis, des prix compétitifs et la fidélité à la marque, mais font face à une pression croissante pour reformuler avec des ingrédients plus propres et des emballages durables afin de rester compétitifs.

Les études sur les consommateurs démontrent que les matériaux d'emballage et les labels de certification influencent fortement le caractère naturel et la qualité perçus, créant des avantages concurrentiels pour les marques biologiques qui investissent dans des références de durabilité authentiques. Le programme Commerce équitable communautaire de The Body Shop, couvrant 18 groupes dans 14 pays, illustre comment les marques biologiques construisent des histoires authentiques de chaîne d'approvisionnement qui résonnent avec les consommateurs soucieux de l'environnement. L'harmonisation réglementaire grâce à la Directive cosmétique de l'ASEAN facilite l'entrée sur le marché des produits biologiques en standardisant les exigences de certification dans les pays membres. Le défi pour les marques conventionnelles réside dans la transition vers des formulations plus propres tout en maintenant la compétitivité des coûts et les normes de performance des produits que les consommateurs attendent des marques établies.

Par utilisateur final : la stabilité du segment adulte masque le potentiel de croissance du segment enfants

Les adultes représentent 87,78 % du marché en 2025, reflétant l'accent principal de la catégorie sur les consommateurs en âge de travailler disposant d'un pouvoir d'achat indépendant et de routines de soins personnels établies. Cependant, le CAGR de 7,26 % du segment enfants représente la trajectoire de croissance la plus rapide, portée par une conscience parentale croissante des formulations douces et l'émergence de produits spécialisés conçus pour la peau sensible des jeunes enfants. Ce glissement démographique crée des opportunités pour les marques capables de développer des formulations adaptées à l'âge tout en construisant une fidélité précoce à la marque qui se prolonge à l'âge adulte.

La domination du segment adulte masque une diversité interne significative, englobant différentes cohortes d'âge avec des préférences variables pour les formats de produits, les ingrédients et les prix. Les recherches sur l'influence des médias sociaux au Viêt Nam indiquent que les jeunes adultes répondent différemment au marketing d'influence par rapport aux données démographiques plus âgées, l'authenticité et l'expertise ayant plus de poids que les recommandations de célébrités. La croissance du segment enfants est soutenue par des cadres réglementaires qui reconnaissent de plus en plus la nécessité de normes de sécurité spécialisées pour les produits destinés aux jeunes utilisateurs, des marchés comme l'Indonésie mettant en œuvre des exigences spécifiques d'étiquetage pour les cosmétiques pour enfants. Cette évolution réglementaire crée des barrières à l'entrée mais aussi des opportunités pour les marques capables de démontrer des profils de sécurité supérieurs et des formulations adaptées à l'âge. Le potentiel de croissance du segment est particulièrement fort sur les marchés à population jeune et à revenus des ménages en hausse, où les parents sont prêts à investir dans des produits premium pour les soins de leurs enfants.

Par canal de distribution : la transformation numérique redéfinit la hiérarchie du commerce de détail

Les supermarchés et hypermarchés ont maintenu une part de marché de 36,10 % en 2025, s'appuyant sur leur présence établie et les habitudes d'achat des consommateurs, tandis que les canaux de vente au détail en ligne ont réalisé la croissance la plus rapide à un CAGR de 6,05 %, remodelant fondamentalement les hiérarchies de distribution traditionnelles. Cette évolution des canaux reflète des changements de comportement des consommateurs accélérés par l'adoption numérique et la commodité de la livraison à domicile, notamment dans les zones urbaines où les consommateurs pressés valorisent l'efficacité des achats en ligne. Les épiceries et commerces de proximité servent de points d'accessibilité importants pour les achats courants, tandis que d'autres canaux de distribution, notamment les détaillants spécialisés en beauté et les plateformes de vente directe aux consommateurs, gagnent du terrain dans des segments de marché spécifiques.

La dynamique des plateformes de commerce électronique révèle une concentration significative, Shopee commandant 80,96 % du marché indonésien des produits hydratants, suivi de Lazada à 11,48 % et de Tokopedia à 7,25 %. Les ventes de cosmétiques en Asie du Sud-Est sur les principales plateformes ont atteint 620 millions USD en mai 2024, le Viêt Nam captant 45 % de la part et les soins de la peau représentant la catégorie de produit dominante. Cependant, l'application de la réglementation s'intensifie, l'Autorité des sciences de la santé de Singapour ayant supprimé 3 300 annonces de commerce électronique pour des produits de santé illégaux, signalant une surveillance plus stricte qui pourrait favoriser les marques établies dotées de systèmes de conformité robustes. La transformation des canaux crée des opportunités pour les marques capables de naviguer efficacement dans le marketing numérique, les partenariats avec des influenceurs et les exigences spécifiques aux plateformes tout en maintenant l'authenticité des produits et la conformité réglementaire sur des marchés Asie Pacifique diversifiés.

Analyse géographique

La part de marché dominante de la Chine de 37,55 % en 2025 reflète sa vaste base de consommateurs et sa culture beauté sophistiquée, mais le marché fait face à des vents contraires liés à l'incertitude économique et à l'intensification de la concurrence des marques nationales qui détiennent désormais environ 60 % des segments mass et masstige. La maturité du marché chinois est évidente dans la sophistication des consommateurs concernant la connaissance des ingrédients et l'authenticité des marques. Cependant, la complexité réglementaire sous l'Administration nationale des produits médicaux (NMPA) nécessite des investissements importants en matière de conformité, les nouvelles mesures de supervision en ligne pour la commercialisation des cosmétiques ajoutant une complexité opérationnelle pour les marques nationales et internationales. L'Inde émerge comme la géographie à la croissance la plus rapide avec un CAGR de 6,48 % jusqu'en 2031, portée par la hausse des revenus disponibles, l'urbanisation et une conscience croissante de la beauté chez les jeunes données démographiques. Le potentiel de croissance du marché est soutenu par l'adoption rapide du commerce électronique, des plateformes comme Nykaa et Purplle établissant de solides positions dans le commerce de détail beauté tandis que les canaux traditionnels maintiennent leur pertinence dans les villes de niveaux 2 et 3.

Le Japon représente un marché mature mais innovant où les préférences des consommateurs évoluent vers des ingrédients naturels et des emballages durables, créant des opportunités pour les marques capables de combiner les philosophies beauté japonaises traditionnelles avec la science moderne de la formulation. Des entreprises japonaises comme Shiseido, Kao et Kosé s'étendent à l'international tout en investissant massivement dans les capacités de R&D nationales, le nouvel établissement d'Ibaraki de Shiseido représentant un investissement de 400 millions EUR dans une fabrication hautement automatisée exportant 70 % de la production. L'Australie et la Nouvelle-Zélande représentent des marchés soucieux de l'environnement où les références en matière de durabilité influencent significativement les décisions d'achat des consommateurs, créant des avantages concurrentiels pour les marques capables de démontrer des engagements environnementaux authentiques. L'influence de la Corée du Sud s'étend bien au-delà de sa taille de marché intérieur grâce au phénomène mondial de la K-beauté, des entreprises comme Amorepacific et LG H&H stimulant l'innovation dans la science des formulations et les stratégies de marketing numérique.

La croissance projetée de 11 % de la Thaïlande en 2025 reflète une forte demande intérieure et l'émergence des marques de « T-beauté » qui combinent des ingrédients thaïlandais traditionnels avec des techniques de formulation modernes. Le marché de la beauté et des soins personnels de Singapour, d'une valeur de 1,244 milliard USD, témoigne d'un niveau élevé de sophistication des consommateurs et d'une forte préférence pour les produits premium, les chaînes de pharmacies représentant environ 80 % de la part de marché tout en développant rapidement leur assortiment de marques. Le climat chaud et humide du marché crée des besoins spécifiques pour les produits de contrôle du sébum et d'hydratation, tandis que le taux élevé d'adoption numérique de la population soutient la croissance du commerce électronique qui devrait atteindre un montant significatif d'ici 2027. L'ouverture du marché aux marques internationales combinée à un fort pouvoir d'achat des consommateurs crée des opportunités pour les produits premium capables de démontrer une qualité et des profils de sécurité supérieurs tout en répondant aux besoins spécifiques des consommateurs liés au climat.

Paysage concurrentiel

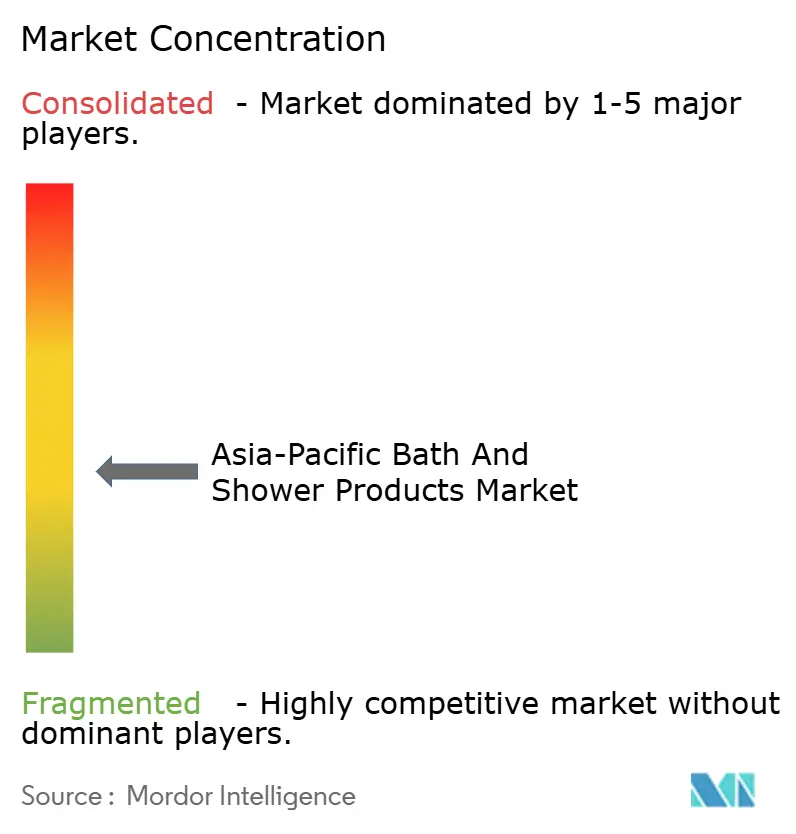

La fragmentation modérée du marché des soins corporels en Asie Pacifique crée un environnement concurrentiel dynamique où les marques multinationales établies se disputent le marché avec des acteurs locaux émergents et des marques de niche spécialisées. Les leaders du marché tels qu'Unilever, Procter & Gamble et Kao Corporation tirent parti de leur envergure mondiale et de leurs capacités de R&D tout en s'adaptant aux préférences locales, mais font face à une pression croissante des marques nationales qui comprennent mieux les nuances des consommateurs régionaux et peuvent répondre plus rapidement aux tendances du marché.

L'intensité concurrentielle est particulièrement prononcée dans les canaux numériques, où la domination des plateformes par des entreprises comme Shopee crée de nouveaux intermédiaires qui influencent la visibilité des marques et l'accès des consommateurs. Des opportunités existent dans des segments spécialisés comme les formulations à pH équilibré, les emballages durables et les produits spécifiques à l'âge, où la demande des consommateurs croît plus vite que les acteurs établis ne peuvent adapter leurs portefeuilles de produits. L'adoption technologique devient un différenciateur clé, les entreprises investissant dans la science avancée de la formulation, les innovations en matière d'emballages durables et les capacités de marketing numérique pour maintenir leurs positions concurrentielles.

La reconnaissance de Kao Corporation comme l'une des entreprises les plus éthiques au monde pendant 19 années consécutives démontre comment les références ESG deviennent des avantages concurrentiels sur les marchés où les valeurs des consommateurs influencent de plus en plus les décisions d'achat. Le paysage réglementaire crée à la fois des barrières et des opportunités, les entreprises capables de naviguer dans des exigences de conformité complexes sur plusieurs marchés de l'ASEAN gagnant des avantages sur les concurrents plus petits manquant d'expertise réglementaire. Cependant, des mesures coercitives comme les sanctions de la Corée contre 14 entreprises pour violations de la législation sur les cosmétiques soulignent comment la conformité réglementaire est devenue une exigence opérationnelle critique plutôt qu'un différenciateur concurrentiel.

Leaders du secteur des produits de bain et de douche en Asie Pacifique

Unilever

L'Oréal S.A.

Procter & Gamble

Johnson & Johnson

Colgate-Palmolive Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Sanrio s'est associé à l'un des principaux fabricants japonais de produits de soin du visage pour lancer une gamme de produits dans des emballages en édition limitée. « DETclear » est un produit exfoliant bien connu au Japon. Le produit était un gel peeling doux conçu pour éliminer les vieilles cellules mortes de la peau. Il était formulé avec des AHA d'origine végétale et des BHA d'origine végétale pour adoucir et éliminer délicatement les impuretés. Sanrio s'est également associé à la marque coréenne de cosmétiques CNP Laboratory pour lancer une autre gamme de soins de la peau sur le thème.

- Juillet 2025 : Dove a établi une nouvelle référence dans le nettoyage quotidien avec le lancement de son innovation — le Dove Serum Bar. Le Dove Serum Bar aidait à réparer les dommages cutanés, offrant une peau visiblement saine et nourrie. Le Serum Bar proposait des agents nettoyants d'origine végétale, un format minimaliste et durable, et une formule douce adaptée aux types de peau normaux à secs et sensibles.

- Juillet 2025 : Kao Corporation a lancé de nouveaux produits sous ses marques Sensai, Kanebo et Curél pour accélérer son expansion mondiale et consolider ses positions sur le marché. L'entreprise a utilisé des ingrédients imitant la protection cutanée des bébés dans le ventre maternel, ainsi que des synergies d'ingrédients pour un nettoyage en profondeur et une hydratation.

Périmètre du rapport sur le marché des produits de bain et de douche en Asie Pacifique

Les produits de bain et de douche désignent les produits de soins personnels qui aident à nettoyer, exfolier et hydrater le corps.

Le marché des produits de bain et de douche en Asie Pacifique est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché est segmenté en crème/gel de douche, savon en barre, huile de douche et autres types. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins en ligne, magasins de détail spécialisés et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Chine, Inde, Japon, Australie et reste de l'Asie Pacifique.

Le rapport présente la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Savon en barre |

| Gel douche/Gel corporel |

| Autres types de produits |

| Conventionnel |

| Biologique |

| Enfants/Enfants en bas âge |

| Adulte |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Nouvelle-Zélande |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de produit | Savon en barre |

| Gel douche/Gel corporel | |

| Autres types de produits | |

| Par catégorie | Conventionnel |

| Biologique | |

| Par utilisateur final | Enfants/Enfants en bas âge |

| Adulte | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Qu'est-ce qui rend le marché des soins corporels en Asie Pacifique attractif pour l'investissement ?

Le marché combine de solides fondamentaux (CAGR de 5,67 %, 21,46 milliards USD d'ici 2031) avec des moteurs de croissance structurels incluant la numérisation rapide, la hausse des revenus disponibles et la sophistication croissante des consommateurs.

Quelles catégories de produits offrent le plus grand potentiel de croissance ?

Les produits de gel douche/gel corporel se distinguent à la fois par leur part de marché (34,22 %) et leur taux de croissance (CAGR de 5,74 %), portés par la préférence des consommateurs pour les formulations liquides qui accommodent des ingrédients avancés comme les composés d'équilibrage du pH et les composés hydratants.

Quel rôle joue le commerce électronique dans la croissance du marché ?

Les canaux numériques transforment le marché malgré un départ depuis une base plus réduite, la vente au détail en ligne réalisant un CAGR de 6,05 %.

Quels marchés géographiques offrent les meilleures opportunités d'expansion ?

L'Inde présente la plus forte opportunité de croissance à un CAGR de 6,48 %, portée par la hausse des revenus et l'adoption numérique.

Dernière mise à jour de la page le: