Taille et Part du Marché de l'Aviation Générale en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.13 Milliards de dollars |

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 4.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation Générale en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'aviation générale en Asie-Pacifique était évaluée à 3,13 milliards USD en 2025 et devrait croître de 3,33 milliards USD en 2026 pour atteindre 4,52 milliards USD d'ici 2031, à un CAGR de 6,31 % durant la période de prévision (2026-2031). Cette expansion se déroule dans un contexte de libéralisation de l'espace aérien à basse altitude, de nouvelles technologies de propulsion et d'une création de richesse soutenue dans les grandes économies. Les aéronefs à voilure tournante représentent actuellement la plus grande part des revenus, mais les programmes eVTOL en forte croissance, les groupes motopropulseurs hybrides-électriques et les modèles de propriété allégés commencent à modifier la dynamique concurrentielle. La politique de la Chine en faveur d'une économie à basse altitude et la loi indienne Bharatiya Vayuyan Adhiniyam 2024 ouvrent conjointement le plus vaste espace aérien auparavant restreint de la région. Les fabricants d'équipements d'origine répondent en déplaçant leurs lignes d'assemblage et leurs centres de service au plus près de la demande, tandis que les opérateurs déploient des outils numériques de planification de vol et de maintenance prédictive pour pallier les contraintes d'infrastructure et de capacité en pilotes.

Principaux Enseignements du Rapport

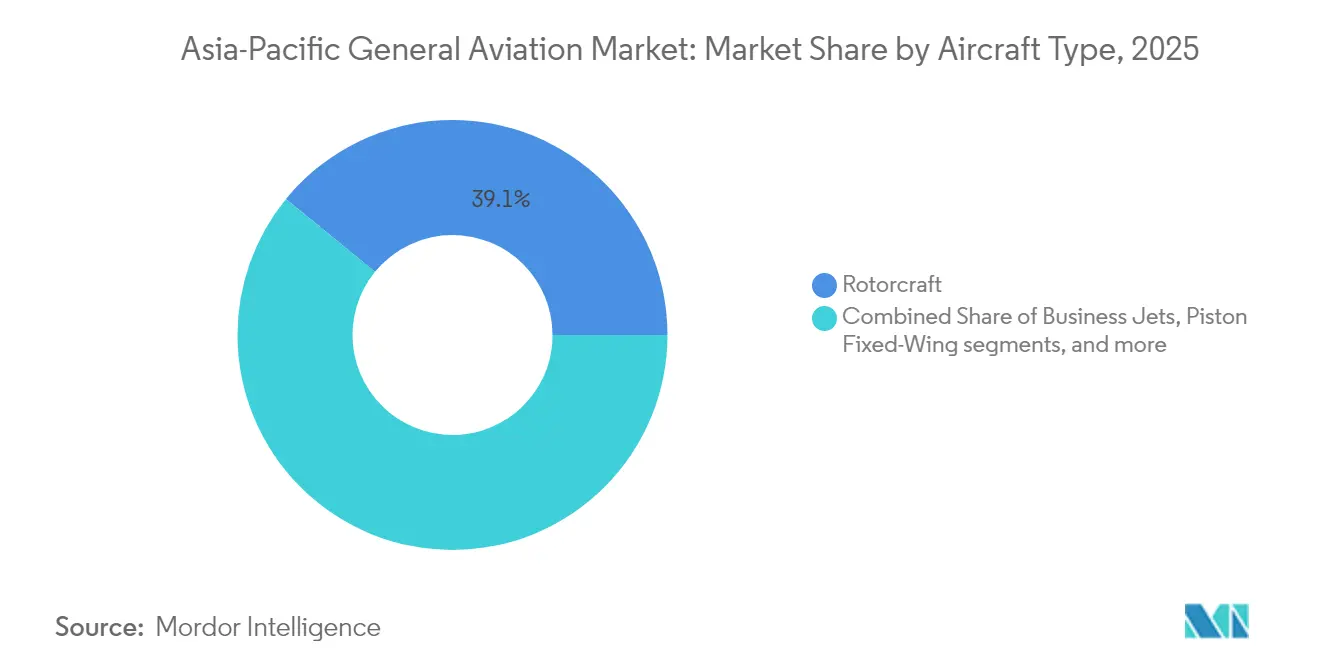

- Par type d'aéronef, les aéronefs à voilure tournante ont dominé avec 39,10 % de la part du marché de l'aviation générale en Asie-Pacifique en 2025 ; les eVTOL de mobilité aérienne avancée devraient se développer à un CAGR de 7,01 % jusqu'en 2031.

- Par propulsion, les systèmes à piston et à turbine conventionnels représentaient 80,45 % de la taille du marché de l'aviation générale en Asie-Pacifique en 2025, tandis que les aéronefs entièrement électriques devraient croître à un CAGR de 7,44 %.

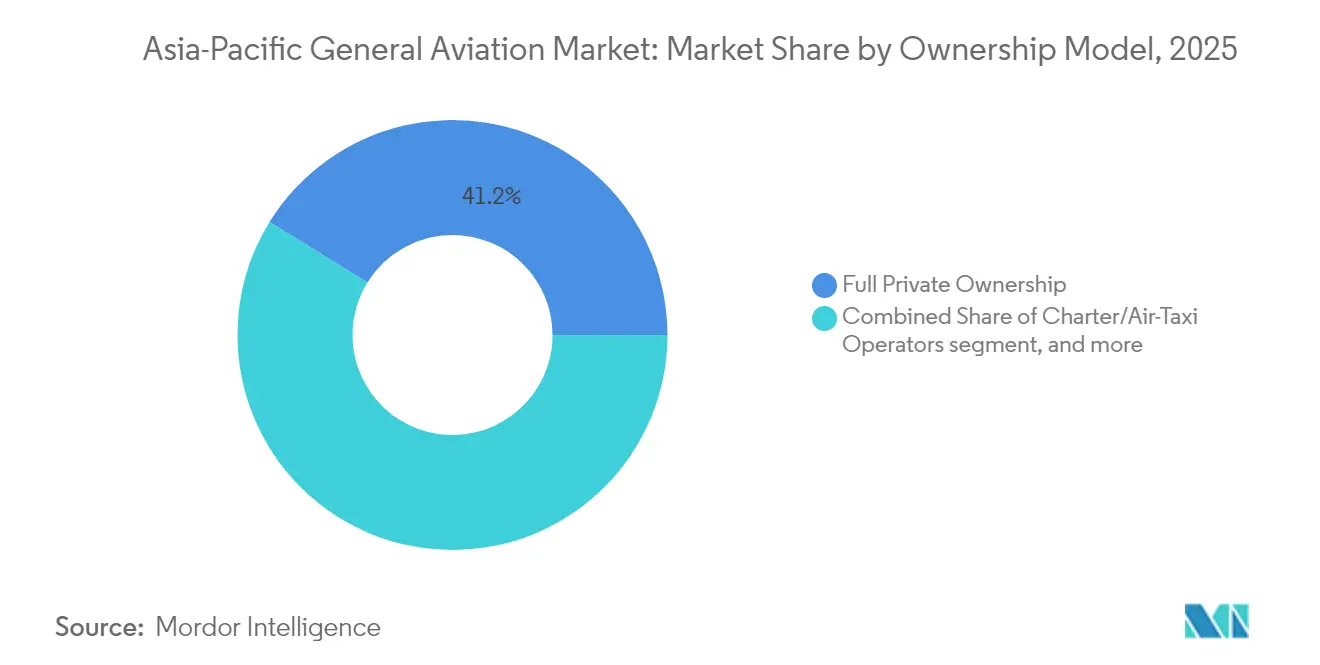

- Par modèle de propriété, la propriété privée complète détenait 41,20 % de la taille du marché de l'aviation générale en Asie-Pacifique en 2025 ; les flottes de charters et de taxis aériens enregistrent la croissance la plus rapide à un CAGR de 6,38 %.

- Par application d'utilisateur final, le transport d'affaires et d'entreprise représentait 43,92 % de la part du marché de l'aviation générale en Asie-Pacifique en 2025 ; les missions médicales d'urgence et d'ambulance aérienne progressent à un CAGR de 9,31 %.

- Par géographie, la Chine dominait avec 44,80 % des revenus régionaux en 2025, tandis que l'Inde devrait afficher le CAGR le plus élevé de 8,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation Générale en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la population de particuliers fortunés en Asie-Pacifique | +1.2% | Chine, Inde, Singapour, Australie | Moyen terme (2-4 ans) |

| Libéralisation de l'espace aérien à basse altitude | +1.8% | Chine, Inde ; répercussions sur l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Investissements des fabricants d'équipements d'origine dans les centres d'assemblage final et de service en Asie-Pacifique | +0.9% | Chine, Singapour, Japon, Inde | Long terme (≥ 4 ans) |

| Reprise des voyages d'affaires après la COVID | +1.1% | Pôles d'affaires à travers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets pilotes d'infrastructure de mobilité aérienne urbaine | +0.7% | Singapour, Corée du Sud, Japon, Australie | Moyen terme (2-4 ans) |

| Financement par crédits carbone pour les flottes d'aviation générale hybrides/électriques | +0.6% | Marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population de Particuliers Fortunés en Asie-Pacifique

En 2024, les particuliers fortunés de la région contrôlaient 17 400 milliards USD d'actifs investissables, soit 31 % de la richesse mondiale des particuliers fortunés. Les achats de jets à grande cabine et de turbopropulseurs à long rayon d'action ne sont plus considérés comme des dépenses discrétionnaires, mais comme des outils de productivité qui comblent les lacunes des réseaux de compagnies aériennes commerciales. Les villes secondaires chinoises et indiennes dépourvues de liaisons aériennes directes connaissent la plus forte hausse de la demande d'aviation générale de point à point. Parallèlement, le régime d'immatriculation fiscalement avantageux de Singapour attire des transferts d'aéronefs en provenance de Hong Kong.

Libéralisation de l'Espace Aérien à Basse Altitude

La réglementation chinoise de 2024 sur l'économie à basse altitude a ouvert environ 70 % de l'espace aérien sous 1 000 m en supprimant les autorisations militaires de routine, réduisant les temps de vol de l'aviation d'affaires de 23 % en moyenne lors des premiers essais.[1]Administration de l'aviation civile de Chine, « Réglementation sur l'économie à basse altitude 2024 », caac.gov.cn La loi indienne Bharatiya Vayuyan Adhiniyam 2024 a introduit des critères d'accès fondés sur le risque qui ont remplacé les restrictions générales, créant un corridor combiné de 2,1 millions de km² d'espace aérien libéralisé sur les deux marchés.[2]Direction générale de l'aviation civile de l'Inde, « Bharatiya Vayuyan Adhiniyam 2024 », dgca.gov.in En six mois, la zone pilote de Hainan a enregistré une croissance de 340 % des mouvements d'aviation générale, signalant une demande régionale refoulée.

Investissements des Fabricants d'Équipements d'Origine dans l'Assemblage Final et les Services

Les fabricants ont engagé 2,8 milliards USD dans des usines régionales et des capacités de maintenance, réparation et révision en 2024.[3]Airbus, « Rapport annuel 2024 », airbus.com Airbus a étendu sa ligne de Tianjin aux variantes ACJ, tandis que Bombardier et Mitsubishi Heavy Industries ont ouvert le premier centre de service pour jets d'affaires occidentaux au Japon.[4]Bombardier, « Présentation aux investisseurs 2024 », bombardier.com Textron Aviation a posé la première pierre d'une installation en coentreprise à Hyderabad visant une livraison annuelle de 25 Cessna Caravans à partir de 2026, témoignant de la confiance dans la profondeur de la chaîne d'approvisionnement indienne. Les achèvements en région raccourcissent les temps de convoyage et réduisent l'exposition aux droits de douane, rendant le coût total de possession plus prévisible pour les opérateurs. Les équipementiers locaux peuvent également adapter les intérieurs aux préférences culturelles, comme les suites tatami pour les acheteurs japonais, créant un potentiel de revenus supplémentaires sur le marché secondaire.

Reprise des Voyages d'Affaires

Les heures de vol de l'aviation d'affaires en Asie-Pacifique ont dépassé de 12 % le niveau de 2019 en 2024, les dirigeants ayant privilégié le contrôle des horaires et la sécurité sanitaire. Les taux de remplissage des charters ont atteint 89 %, tandis que les programmes de propriété fractionnée ont enregistré une croissance de 156 % des heures régionales. Asian Sky Group prévoit l'ajout de 95 jets à grande cabine entre 2025 et 2028, indiquant un vent porteur durable pour les carnets de commandes des fabricants. Les codes de gouvernance régionaux exigeant des réunions du conseil d'administration en présentiel au Japon et en Indonésie soutiennent la demande de base même si la visioconférence persiste. Le déploiement par VistaJet de huit nouveaux jets Global en 2024 témoigne de la confiance des opérateurs dans un plateau d'utilisation structurellement plus élevé.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté des créneaux dans les aéroports principaux | -0.8% | Tokyo, Singapour, Hong Kong | Long terme (≥ 4 ans) |

| Droits d'importation élevés et taxes de luxe | -1.3% | Inde, Thaïlande, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Pénurie de pilotes et de mécaniciens certifiés en aviation générale | -1.0% | Marchés en développement d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Limitations du réseau électrique et de l'approvisionnement en batteries pour l'adoption des eVTOL | -0.5% | Singapour, Séoul, Tokyo, Sydney | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté des Créneaux dans les Aéroports Principaux

L'attribution de créneaux d'aviation générale dans les principaux hubs d'Asie-Pacifique a chuté de 23 % entre 2019 et 2024, les transporteurs réguliers ayant récupéré les capacités aux heures de pointe. Tokyo Haneda plafonne les mouvements de jets d'affaires à 4 % des créneaux journaliers, tandis que Singapour Changi restreint les départs non réguliers aux fenêtres hors pointe. Les équipages subissent souvent des retards au sol dépassant 90 minutes durant les périodes de congestion, érodant les gains de temps qui justifient les tarifs de charter premium. L'IATA prévoit une nouvelle hausse de 38 % des mouvements de passagers d'ici 2030, creusant l'écart de créneaux pour l'aviation générale. Les gouvernements d'Indonésie et du Vietnam étudient des réseaux de vertiports pour contourner la congestion des pistes, mais le déploiement complet reste à au moins cinq ans.

Droits d'Importation Élevés et Taxes de Luxe

L'Inde prélève une taxe sur les biens et services de 28 % sur les aéronefs importés, la Thaïlande impose des droits de 30 %, et l'Indonésie cumule un tarif de 15 % avec une taxe de luxe de 10 %, gonflant les coûts d'acquisition de 3 à 8 millions USD sur les jets à grande cabine. Les opérateurs en Thaïlande ont de plus en plus recours à la location sèche pour contourner les droits initiaux, mais cette structure limite la personnalisation et expose les preneurs à bail aux fluctuations des taux de change. Des disparités d'âge de flotte apparaissent : les aéronefs importés via des registres en franchise de droits ont en moyenne huit ans, contre 11,5 ans pour les jets achetés sur le marché intérieur. Le lobbying de l'Association asiatique de l'aviation d'affaires en faveur d'un allègement harmonisé des droits se heurte à une résistance politique en raison des sensibilités liées à la taxation des biens de luxe. La fragmentation des politiques ralentit la modernisation des flottes et détourne la valeur économique vers des registres offshore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Le Leadership des Aéronefs à Voilure Tournante Face à la Disruption des eVTOL

Les aéronefs à voilure tournante, soutenus par les missions d'énergie offshore, de services médicaux d'urgence et d'application de la loi, ont capté 39,10 % de la part du marché de l'aviation générale en Asie-Pacifique en 2025. Les jets d'affaires ont suivi à 35,05 %, tandis que les turbopropulseurs et les aéronefs à aile fixe à piston détenaient respectivement 18,88 % et 6,97 %. Les eVTOL, bien que partant d'une base modeste, devraient afficher un CAGR de 7,01 %, défiant les opérateurs d'hélicoptères avec des coûts d'exploitation directs plus faibles et un bruit minimal. L'EH216-S a reçu le premier certificat de type eVTOL au monde en octobre 2024, signalant une dynamique réglementaire favorable.

La demande persistante d'aéronefs à voilure tournante découle des géographies archipelagiques de l'Indonésie et des Philippines, où la sustentation verticale de point à point est indispensable. Pourtant, les essais de mobilité aérienne urbaine à Singapour, Séoul et Tokyo montrent des signes précoces de viabilité commerciale des eVTOL, incitant les fabricants d'hélicoptères en place à revoir leurs feuilles de route produits.

Par Type de Propulsion : Les Systèmes Électriques Défient la Domination Conventionnelle

Les groupes motopropulseurs à piston et à turbine conventionnels contrôlaient 80,45 % de la base de revenus 2025, reflétant des réseaux de maintenance vieux de plusieurs décennies et une infrastructure de carburéacteur omniprésente. Les aéronefs hybrides-électriques occupent 19,55 %, comblant les limitations d'autonomie tout en réduisant la consommation de carburant. Les modèles entièrement électriques sont en passe d'afficher un CAGR de 7,44 % jusqu'en 2031, portés par les missions entre villes de moins de 100 km et des objectifs stricts d'émissions métropolitaines. Rolls-Royce et Safran dirigent des programmes de démonstration, tandis que Singapour s'engage à atteindre la neutralité carbone dans l'aviation domestique d'ici 2030.

L'économie du coût de possession continue de favoriser les moteurs conventionnels sur les secteurs plus longs, mais les gains d'énergie spécifique des batteries et les réseaux de recharge rapide réduiront l'écart à moyen terme. Les incitations gouvernementales en Chine et en Malaisie accélèrent la commercialisation en réduisant les droits d'importation sur les aéronefs électriques.

Par Modèle de Propriété : Les Modèles Allégés Gagnent du Terrain

La propriété privée complète a conservé 41,20 % des revenus en 2025, portée par les garanties de disponibilité et le désir d'intérieurs personnalisés parmi les particuliers ultra-fortunés en Chine et au Japon. Les flottes de charters et de taxis aériens constituent le modèle à la croissance la plus rapide avec un CAGR de 6,38 %, alimenté par la maîtrise des coûts des entreprises et la commodité des réservations via application. Les programmes de propriété fractionnée se développent à un CAGR de 5,69 %, offrant un accès basé sur des parts avec une budgétisation prévisible. Les établissements de formation détiennent une part de 12,55 %, tandis que les opérateurs gouvernementaux et de missions spéciales représentent 8,95 %.

L'économie des opérateurs s'oriente vers les services à la consommation, à mesure que les coûts de maintenance, d'équipage et de stationnement augmentent. Les plateformes numériques qui optimisent la planification des flottes et les vols à vide renforcent davantage la tendance aux modèles allégés.

Par Application d'Utilisateur Final : Les Services Médicaux Stimulent la Croissance

Le transport d'affaires et d'entreprise a dominé les revenus 2025 à 43,92 %, reflétant la proposition de valeur fondamentale du marché de l'aviation générale en Asie-Pacifique en matière de voyage exécutif efficace en termes de temps. Le vol personnel et de loisir représentait 28,84 %, soutenu par la hausse des revenus discrétionnaires en Australie, au Japon et dans la Chine côtière. Les missions médicales d'urgence et d'ambulance aérienne représentent la niche à la croissance la plus rapide avec un CAGR de 9,31 %, répondant au vieillissement des populations et aux lacunes en matière de soins de santé dans les zones reculées. Les rôles de missions spéciales, notamment la surveillance maritime et la patrouille frontalière, représentent 15,31 %, tandis que la formation des pilotes répond à 11,93 % de la demande, les compagnies aériennes peinant à alimenter leurs viviers d'équipages de conduite. Les gouvernements subventionnent les flottes d'aéronefs à voilure tournante pour les services médicaux d'urgence, notamment en Indonésie et aux Philippines, et intègrent des liens de télémédecine pour améliorer les temps de réponse vers les îles éloignées.

Analyse Géographique

La Chine détenait 44,80 % des revenus du marché de l'aviation générale en Asie-Pacifique en 2025. Le programme d'économie à basse altitude a réduit les délais de planification des vols et encouragé les fabricants nationaux à augmenter leur production. L'Inde est en passe d'afficher un CAGR de 8,52 %, portée par les réformes de l'espace aérien et une population ultra-fortunée en expansion. Le Japon suit avec une part de 17,60 %, soutenu par des contrats d'hélicoptères pour l'énergie offshore et des charters de jets d'affaires. La proportion de 12,10 % de l'Australie reflète le transport dans le secteur minier et les besoins étendus en services médicaux d'urgence dans les zones intérieures reculées.

L'Asie du Sud-Est, regroupant Singapour, la Malaisie, la Thaïlande, l'Indonésie et les Philippines, représente 19,30 % en 2025. Les incitations au registre d'aéronefs de Singapour et son écosystème de maintenance, réparation et révision en font le centre du basement régional des flottes, tandis que la Malaisie et la Thaïlande investissent dans des académies de formation de pilotes. La Corée du Sud maintient 6,20 % en 2025 avec un accent stratégique sur les bancs d'essai de mobilité aérienne urbaine, soutenu par des investissements des conglomérats.

La fragmentation réglementaire demeure le principal obstacle aux opérations transfrontalières, mais le succès des programmes pilotes à Singapour et en Chine contribue à établir des normes harmonisées pour la certification des eVTOL et les protocoles de gestion du trafic aérien non habité.

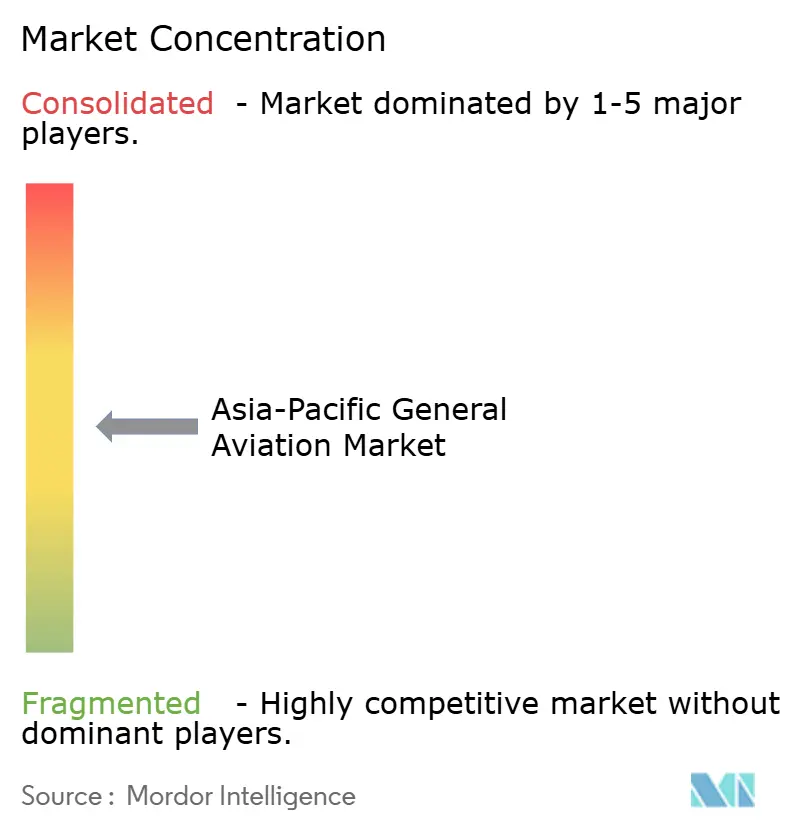

Paysage Concurrentiel

Le marché de l'aviation générale en Asie-Pacifique est modérément fragmenté ; les cinq premiers fabricants d'équipements d'origine contrôlent la majorité des livraisons régionales. Airbus, Bombardier, Textron et Gulfstream conservent leur notoriété de marque, mais les challengers régionaux EHang, AVIC et AutoFlight utilisent les politiques du marché intérieur et les avantages de coûts pour pénétrer les niches de mobilité aérienne urbaine. Les opérateurs de charters et de propriété fractionnée tels que VistaJet et NetJets développent leurs flottes pour exploiter la demande de modèles allégés.

Les stratégies des fabricants d'équipements d'origine mettent l'accent sur l'assemblage de proximité et les achèvements localisés. La ligne A320/ACJ de Tianjin d'Airbus comprime les délais de livraison de six mois, tandis que le hub de maintenance, réparation et révision de Singapour de Honda Aircraft, d'une valeur de 50 millions USD, réduit les temps d'immobilisation pour maintenance de 40 %. Les différenciateurs technologiques se concentrent sur les systèmes de surveillance de l'état en temps réel et la compatibilité avec les carburants d'aviation durables, les premiers adoptants sécurisant un avantage concurrentiel en termes de coûts et de durabilité.

Les barrières à la propriété intellectuelle se réduisent à mesure que les coentreprises associent des fournisseurs d'avionique occidentaux à des assembleurs d'Asie de l'Est, soulignant la nécessité d'une cybersécurité robuste et d'une conformité au contrôle des exportations.

Leaders du Secteur de l'Aviation Générale en Asie-Pacifique

Airbus SE

Textron Inc.

Robinson Helicopter Company

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : TCab Tech, basée à Shanghai, a signé un accord d'un milliard USD avec Autocraft, basée aux Émirats arabes unis, pour fournir 350 eVTOL à cinq places E20 destinés au déploiement au Moyen-Orient et en Afrique du Nord.

- Septembre 2025 : Soracle Corporation a annoncé une collaboration avec la préfecture d'Osaka et la ville d'Osaka pour soutenir la commercialisation des eVTOL à Osaka.

- Octobre 2023 : Textron Aviation a conclu un accord d'achat avec Fly Alliance portant sur jusqu'à 20 jets d'affaires Cessna Citation, avec des options pour 16 aéronefs supplémentaires.

Périmètre du Rapport sur le Marché de l'Aviation Générale en Asie-Pacifique

| Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | |

| Jet Léger/Très Léger | |

| Turbopropulseur à Aile Fixe | |

| Aéronef à Aile Fixe à Piston | |

| Aéronefs à Voilure Tournante | |

| eVTOL de Mobilité Aérienne Avancée |

| Piston/Turbine Conventionnel |

| Hybride-Électrique |

| Entièrement Électrique |

| Propriété Privée Complète |

| Propriété Fractionnée |

| Opérateurs de Charters/Taxis Aériens |

| Établissements de Formation et Académiques |

| Opérateurs Gouvernementaux et de Missions Spéciales |

| Transport d'Affaires/d'Entreprise |

| Vol Personnel et de Loisir |

| Mission Spéciale (Renseignement, Surveillance et Reconnaissance, Surveillance, Application de la Loi) |

| Médical d'Urgence/Ambulance Aérienne |

| Formation des Pilotes |

| Chine |

| Inde |

| Japon |

| Australie |

| Corée du Sud |

| Singapour |

| Philippines |

| Malaisie |

| Indonésie |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Type d'Aéronef | Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | ||

| Jet Léger/Très Léger | ||

| Turbopropulseur à Aile Fixe | ||

| Aéronef à Aile Fixe à Piston | ||

| Aéronefs à Voilure Tournante | ||

| eVTOL de Mobilité Aérienne Avancée | ||

| Par Type de Propulsion | Piston/Turbine Conventionnel | |

| Hybride-Électrique | ||

| Entièrement Électrique | ||

| Par Modèle de Propriété | Propriété Privée Complète | |

| Propriété Fractionnée | ||

| Opérateurs de Charters/Taxis Aériens | ||

| Établissements de Formation et Académiques | ||

| Opérateurs Gouvernementaux et de Missions Spéciales | ||

| Par Application d'Utilisateur Final | Transport d'Affaires/d'Entreprise | |

| Vol Personnel et de Loisir | ||

| Mission Spéciale (Renseignement, Surveillance et Reconnaissance, Surveillance, Application de la Loi) | ||

| Médical d'Urgence/Ambulance Aérienne | ||

| Formation des Pilotes | ||

| Par Géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Singapour | ||

| Philippines | ||

| Malaisie | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique |

Définition du marché

- Type d'Aéronef - L'aviation générale comprend les aéronefs utilisés pour l'aviation d'entreprise, l'aviation d'affaires et d'autres travaux aériens.

- Sous-Type d'Aéronef - Les jets d'affaires, les aéronefs à aile fixe à piston, les hélicoptères et les turbopropulseurs sont pris en considération.

- Type de Fuselage - Les jets légers, les jets de taille moyenne et les grands jets, selon leur capacité à transporter des passagers et leurs plages de distance de vol, ont été inclus dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du Transport Aérien International, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'Opérateur Aérien | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité | Un certificat de navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| Passagers-Kilomètres Payants | Les passagers-kilomètres payants d'une compagnie aérienne correspondent à la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - il s'agit du nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine | Un fabricant d'équipement d'origine est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale pour la Sécurité des Transports | L'Association Internationale pour la Sécurité des Transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Sièges-Kilomètres Disponibles | Cette mesure est calculée en multipliant les sièges disponibles dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | La masse totale d'un aéronef en pleine charge, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés | Les particuliers fortunés sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés | Les particuliers ultra-fortunés sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence Européenne de la Sécurité Aérienne (AESA) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de Détection et de Contrôle Aéroporté | Un aéronef de détection et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord, également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de Combat Polyvalent | L'avion de combat polyvalent est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de Combat Léger | Un avion de combat léger est un aéronef militaire léger et polyvalent à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm | L'Institut International de Recherche sur la Paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement