Taille et Part du Marché des Aéronefs Militaires en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

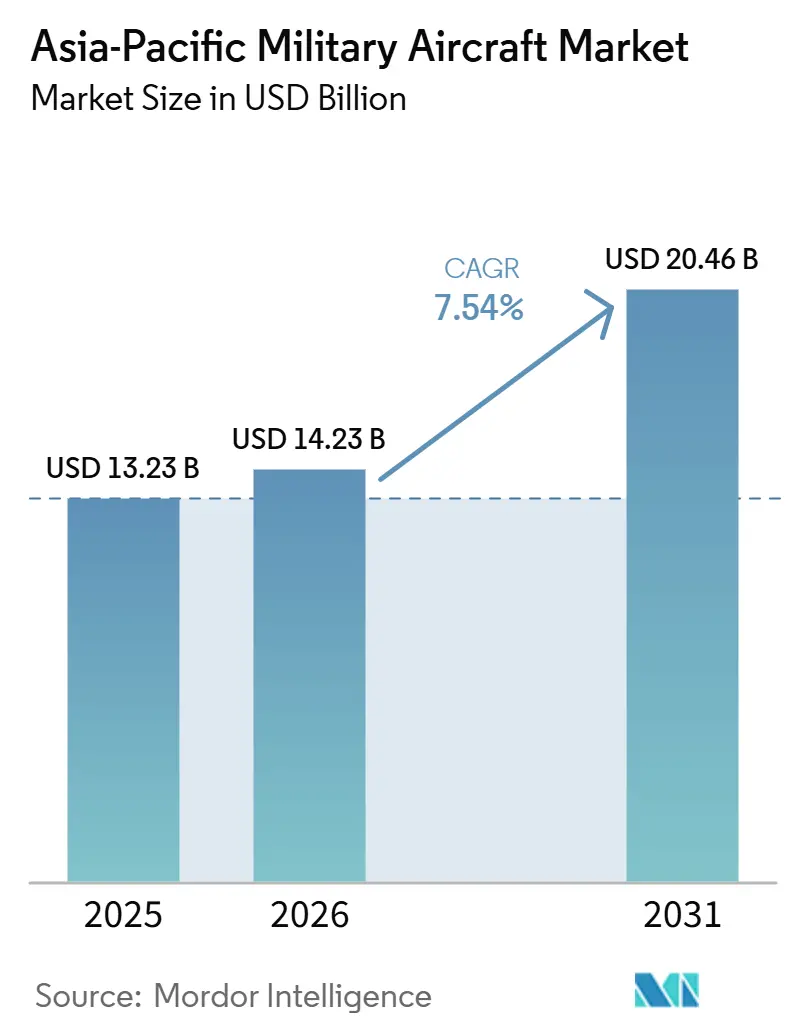

| Taille du marché de l'année de base (2025) | 13.23 Milliards de dollars |

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 20.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs Militaires en Asie-Pacifique par Mordor Intelligence

La taille du marché des aéronefs militaires en Asie-Pacifique devrait croître de 13,23 milliards USD en 2025 à 14,23 milliards USD en 2026, et est prévue pour atteindre 20,46 milliards USD d'ici 2031, à un CAGR de 7,54 % sur la période 2026-2031. Cette forte trajectoire dépasse les dépenses de défense mondiales et est portée par des points de tension persistants en mer de Chine méridionale et dans le détroit de Taïwan, qui contraignent les gouvernements à prioriser la supériorité aérienne, l'intégration multi-domaines et des chaînes d'approvisionnement résilientes. Les programmes à voilure fixe dominent les dépenses, mais la demande de plateformes multi-rôles combinant guerre électronique, renseignement et capacité de frappe remodèle les spécifications. Les mandats de production indigène en Inde, en Corée du Sud et en Indonésie attirent les grands donneurs d'ordre mondiaux dans des partenariats locaux qui approfondissent le transfert de technologie tout en comprimant les délais de livraison. Parallèlement, les forces aéronavales et les commandements interarmées génèrent de nouvelles exigences en matière de frappe maritime et d'aéronefs aptes aux porte-avions, créant de nouvelles niches pour les systèmes habités et non habités. Les barrières au contrôle des exportations sur les moteurs et l'avionique ont stimulé des investissements parallèles en R&D régionale, élargissant le panel de fournisseurs et remettant en question le calcul coût-performance qui favorisait depuis longtemps les grands donneurs d'ordre occidentaux.

Points clés du rapport

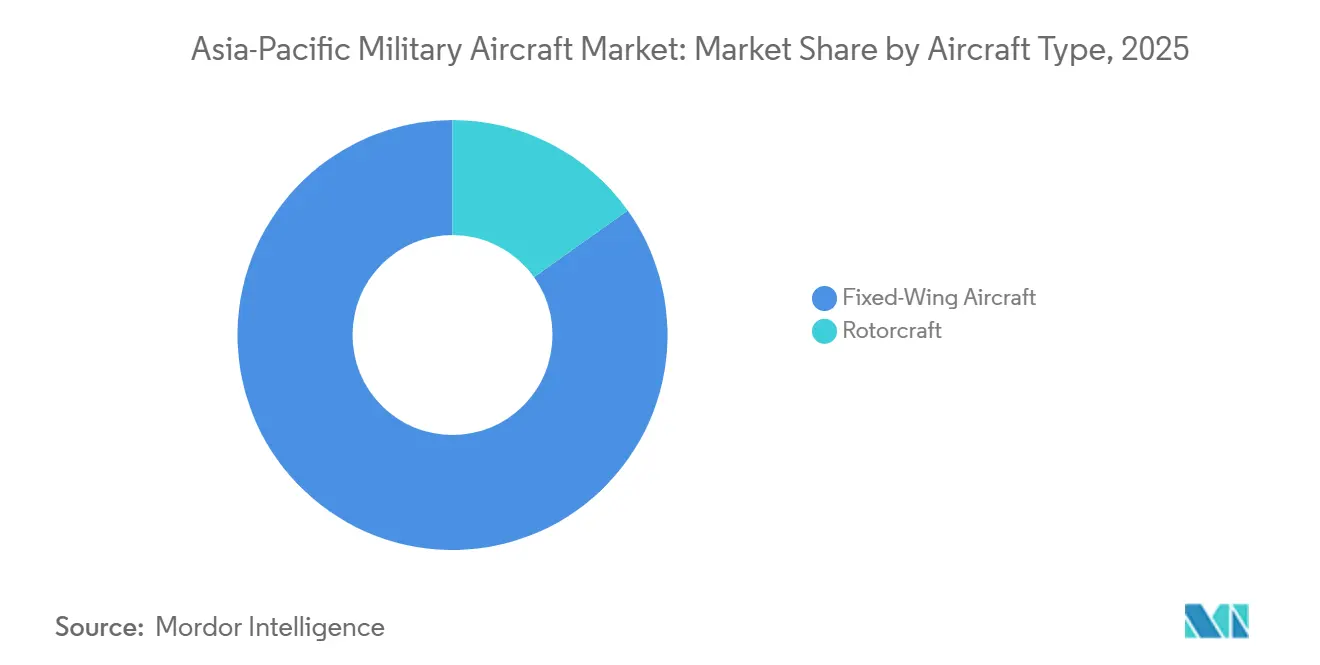

- Par type d'aéronef, les plateformes à voilure fixe détenaient 84,83 % de la part du marché des aéronefs militaires en Asie-Pacifique en 2025, tandis que les aéronefs à voilure tournante devraient croître à un CAGR de 8,28 % jusqu'en 2031.

- Par service d'utilisateur final, l'armée de l'air a représenté 64,12 % des dépenses en 2025, tandis que les unités interarmées et des opérations spéciales devraient croître à un CAGR de 9,11 % jusqu'en 2031.

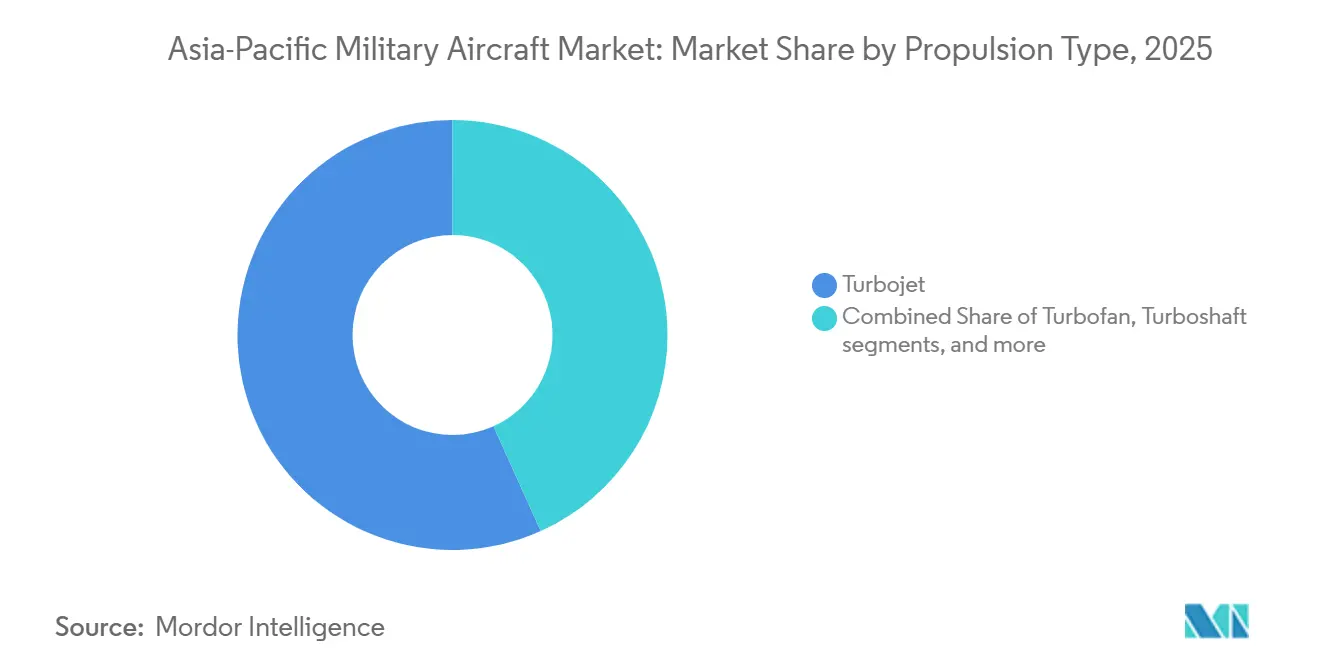

- Par type de propulsion, les systèmes à turboréacteur représentaient 56,74 % du marché des aéronefs militaires en Asie-Pacifique en 2025. Cependant, les plateformes à turbopropulseur devraient croître à un CAGR de 8,63 % jusqu'en 2031, en raison de la demande d'avions d'entraînement économiques et d'avions d'attaque légère.

- Par zone géographique, la Chine devrait représenter 43,12 % de la part de marché régionale en 2025. En comparaison, l'Australie devrait croître à un CAGR de 10,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Aéronefs Militaires en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes rapides de modernisation des flottes | +1.8% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Initiatives de développement indigène de chasseurs | +1.2% | Inde, Corée du Sud, Indonésie, Japon | Long terme (≥ 4 ans) |

| Transition vers la doctrine des opérations multi-domaines | +0.9% | Ensemble de la région, menée par l'Australie, le Japon et Singapour | Moyen terme (2 à 4 ans) |

| Menaces croissantes pour la sécurité maritime | +0.7% | États riverains de la mer de Chine méridionale, Taïwan, Philippines | Court terme (≤ 2 ans) |

| Politiques de compensation en faveur de la production locale | +0.6% | Inde, Indonésie, Thaïlande, Malaisie | Long terme (≥ 4 ans) |

| Projets pilotes de R&D en propulsion hydrogène-électrique | +0.4% | Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes rapides de modernisation des flottes accélèrent les cycles d'approvisionnement

Les chasseurs vieillissants des années 1980 et 1990 atteignent des seuils critiques d'heures de cellule, entraînant des retraits anticipés et stimulant l'acquisition urgente d'aéronefs F-35, Rafale et KF-21. La décision de Tokyo de retirer par anticipation les variantes F-15J reflète l'accélération par Canberra de l'achat de Black Hawk, qui a remplacé la flotte Taipan pour restaurer l'état de préparation opérationnelle.[1]Bloomberg News, "L'Australie sélectionne les hélicoptères Lockheed Martin Black Hawk," Bloomberg, bloomberg.com Des calendriers de remplacement plus rapides raccourcissent les fenêtres d'évaluation, favorisant les conceptions multi-rôles éprouvées avec des créneaux de livraison rapides. Le volume résultant de projets simultanés augmente les revenus des fournisseurs et maintient des pipelines de pièces de rechange robustes.

Les initiatives de développement indigène de chasseurs remodèlent la base industrielle

Les programmes de nouvelle génération tels que l'AMCA indien et le KF-21 sud-coréen élèvent la politique industrielle nationale au-dessus des efficiences de coût par unité. Les gouvernements présentent les projets aéronautiques comme des piliers stratégiques pour la R&D nationale, la création d'emplois et la croissance des exportations, garantissant ainsi un soutien budgétaire et isolant les programmes des pressions des cycles électoraux.[2]Journalistes du Financial Times, "L'Inde approuve le programme d'avion de combat moyen avancé," Financial Times, ft.com Les équipementiers occidentaux répondent par des rôles de co-développement et une valeur ajoutée locale plus approfondie pour maintenir leur présence sur le marché.

La transition vers la doctrine des opérations multi-domaines entraîne des exigences de plateformes intégrées

L'interopérabilité avec les actifs cyber, maritimes et spatiaux guide désormais la sélection des plateformes. La suite réseau-centrique du F-35B a influencé la commande de Singapour en 2024, montrant comment la fusion de capteurs et les liaisons de données sécurisées priment sur la vitesse maximale ou la charge utile.[3]Rédaction de Defense News, "Singapour confirme la sélection du F-35B pour son chasseur de nouvelle génération," Defense News, defensenews.com Les contrats de modernisation pour mettre à niveau les radars et les suites de guerre électronique offrent une seconde vie aux flottes existantes tout en garantissant des revenus récurrents aux fournisseurs d'avionique.

Les menaces croissantes pour la sécurité maritime accélèrent l'approvisionnement en aviation navale

Les jets aptes aux porte-avions et les patrouilleurs à longue portée passent de niche à essentiels pour les États littoraux confrontés à des défis de zone grise. Le plan de modernisation de Manille souligne que les chasseurs peuvent surveiller les zones économiques exclusives, une tendance reprise par la volonté de l'Australie de développer des frappes à longue portée dans le cadre de l'initiative AUKUS.[4]Rédaction de Reuters, "Les Philippines accélèrent la modernisation militaire face aux tensions en mer de Chine méridionale," Reuters, reuters.com La demande couvre désormais les hélicoptères anti-sous-marins, les drones maritimes et les chasseurs embarqués, élargissant le marché des aéronefs militaires en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réorientation budgétaire vers les domaines cyber et spatial | -0.8% | Japon, Australie, Corée du Sud, Singapour | Court terme (≤ 2 ans) |

| Délais de certification prolongés pour les avions d'entraînement de nouvelle génération | -0.6% | Inde, Indonésie, Thaïlande, Malaisie | Moyen terme (2 à 4 ans) |

| Déficit de compétences en maintenance des aéronefs à voilure tournante dans les économies de niveau 2 | -0.5% | Marchés d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Points d'étranglement du contrôle des exportations sur les moteurs avancés | -0.3% | Toute l'Asie-Pacifique à l'exception de la Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La réorientation budgétaire vers les domaines cyber et spatial contraint les dépenses aéronautiques

La décision du Japon d'augmenter substantiellement le financement des constellations de satellites et des unités cyber en 2024, tout en maintenant des budgets stables pour l'acquisition d'aéronefs, signifie un changement stratégique vers la domination de l'information. Cette réallocation s'inscrit dans une tendance régionale plus large, des pays comme l'Australie et la Corée du Sud donnant également la priorité aux investissements dans les capacités spatiales et cyber. Ce changement souligne l'importance croissante du renseignement, de la surveillance, des communications sécurisées et de la résilience cyber dans la guerre contemporaine. Par conséquent, les programmes d'aviation traditionnels, en particulier ceux impliquant des avions d'entraînement et des mises à niveau des flottes existantes, connaissent des contraintes budgétaires à court terme. Ces limitations peuvent ralentir la formation des pilotes et retarder les efforts de modernisation, posant des défis aux fabricants aérospatiaux axés sur les plateformes conventionnelles.

Les délais de certification prolongés pour les avions d'entraînement de nouvelle génération ralentissent le renouvellement des flottes

Les programmes d'avions d'entraînement de nouvelle génération en Inde et en Indonésie font face à des examens réglementaires prolongés, entraînant des retards dans les calendriers d'introduction en service et nécessitant le maintien en opération de flottes plus anciennes au-delà de leur durée de vie prévue. Cette utilisation prolongée de plateformes vieillissantes augmente les coûts de maintenance et exerce une pression supplémentaire sur les systèmes logistiques et de soutien. Par conséquent, les fournisseurs ajustent leurs prévisions de trésorerie et peuvent donner la priorité à des opportunités d'exportation plus viables pour atténuer l'impact de ces retards. Ces défis affectent la préparation opérationnelle nationale et pourraient compromettre la compétitivité aérospatiale régionale. Si ces problèmes ne sont pas résolus, les retards pourraient également entraver la capacité de formation des pilotes et la préparation opérationnelle globale dans les deux pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : la domination de la voilure fixe masque l'innovation dans les aéronefs à voilure tournante

Les modèles à voilure fixe représentaient 84,83 % de la part de marché en 2025, les chasseurs multi-rôles remplaçant les jets à mission unique à un CAGR soutenu de 8,04 % jusqu'en 2031. Cet avantage en termes de taille de marché découle des importantes commandes du Japon, de la Corée du Sud et de l'Australie, qui privilégient les flottes F-35, KF-21 et Rafale. Parallèlement, les variantes de guerre électronique et les plateformes de renseignement se développent en volumes plus faibles, mais portent des valeurs contractuelles élevées, soutenant les marges des fournisseurs.

L'acquisition d'aéronefs à voilure tournante suit une courbe différente, où les conceptions modulaires pouvant passer de la mission de transport à la mission de combat en quelques minutes attirent les acheteurs aux contraintes budgétaires. Les commandes pour le MH-60M, l'AW139 et les hélicoptères maritimes multi-rôles augmentent à mesure que les gouvernements acceptent des vitesses réduites en échange de la polyvalence du vol vertical. Les contrats de location et de paiement à l'heure de vol gagnent du terrain, réduisant les dépenses en capital tout en augmentant la demande de services après-vente.

La renaissance des aéronefs à voilure tournante bénéficie de coûts d'exploitation plus faibles et de cycles de formation des équipages plus rapides. Cependant, le segment est en retrait en valeur absolue ; son adaptabilité aux missions de recherche et sauvetage et humanitaires garantit un financement stable même dans des budgets de défense stagnants. Les démonstrateurs hybrides-électriques émergents laissent entrevoir de futures avancées en matière d'efficacité qui pourraient encore réduire l'écart de performance avec les jets.

Par service d'utilisation finale : les opérations interarmées font évoluer l'approvisionnement

Les armées de l'air ont maintenu 64,12 % du contrôle des dépenses en 2025, mais les commandements interarmées et des opérations spéciales les dépassent avec un CAGR de 9,11 %, signalant un pivot doctrinal vers la synergie interservices. Leur part croissante de la taille du marché des aéronefs militaires en Asie-Pacifique découle d'aéronefs optimisés pour l'infiltration rapide, l'attaque électronique et la frappe de précision sur les domaines terrestres et maritimes.

Les unités interarmées exigent des empreintes plus légères, des pistes de campagne plus courtes et des kits de capteurs plug-and-play. Cette combinaison de clients récompense les fabricants proposant des concepts de basing flexibles et des palettes de mission à changement rapide. L'aviation de l'armée de terre se tourne vers les drones de reconnaissance et les hélicoptères d'attaque légère pour compléter les escadrons à voilure fixe, tandis que les ailes navales commandent des chasseurs aptes aux porte-avions et des hélicoptères de lutte anti-sous-marine pour sécuriser les points d'étranglement maritimes.

Par type de propulsion : la renaissance du turbopropulseur défie la suprématie des jets

Les moteurs turboréacteurs représentaient 56,74 % du marché des aéronefs militaires en Asie-Pacifique en 2025, principalement portés par les flottes de chasseurs nécessitant des performances supersoniques. Cependant, les aéronefs à turbopropulseur croissent à un CAGR de 8,63 % jusqu'en 2031, les forces aériennes privilégiant l'endurance et les faibles coûts horaires pour les rôles d'entraînement et de contre-insurrection.

Des plateformes telles que l'A-29 Super Tucano et le T-6C Texan II offrent des temps de loitering prolongés que les jets ne peuvent égaler, les rendant idéaux pour la surveillance des frontières et le développement du vivier de pilotes. L'efficacité énergétique devient un critère décisif face à la volatilité des prix de l'énergie, déplaçant certaines acquisitions des moteurs à postcombustion vers des conceptions plus simples. Des concepts hybrides avancés à l'étude pourraient amplifier ce changement en intégrant des opérations silencieuses et en réduisant les signatures thermiques pour des missions spécialisées.

Analyse géographique

La Chine représentait 43,12 % de la part de marché en 2025, tirant parti de sa vaste base industrielle pour accélérer le développement des programmes J-20 et Y-20, positionnant le groupe public AVIC à la fois comme fournisseur national et exportateur auprès des partenaires de la Ceinture et de la Route. Cette dynamique élargit le marché des aéronefs militaires en Asie-Pacifique, tout en soulevant des préoccupations d'interopérabilité pour les pays voisins méfiants à l'égard des architectures avioniques chinoises.

L'Inde équilibre ses ambitions souveraines avec sa disponibilité opérationnelle à court terme, en combinant le développement du Tejas et de l'AMCA avec l'importation des plateformes Rafale, C-295 et MH-60R. Des règles strictes en matière de contenu local stimulent les coentreprises qui élargissent l'écosystème de l'industrie de l'aviation militaire en Asie-Pacifique. Les compensations industrielles, autrefois centrées sur les travaux de fuselage, couvrent désormais les radars, la guerre électronique et les voilures en matériaux composites, approfondissant ainsi le savoir-faire national.

Les partenaires de l'alliance américaine, le Japon et l'Australie, acquièrent des capacités de cinquième génération grâce au F-35, tout en ancrant des centres régionaux de maintenance, réparation et révision. Cela favorise la croissance de l'Australie à un CAGR de 10,07 % jusqu'en 2031. Mitsubishi Heavy Industries étend sa capacité d'assemblage final près de Nagoya, et Boeing construit un nouveau centre de soutien pour le F-15 et le F/A-18 à Singapour, afin de raccourcir les chaînes logistiques pour les opérateurs d'Asie du Sud-Est. Singapour, la Thaïlande et la Malaisie diversifient leurs bassins de fournisseurs pour obtenir des conditions favorables, alternant entre fournisseurs américains, européens et israéliens dans des appels d'offres très disputés.

Paysage concurrentiel

Le marché des aéronefs militaires en Asie-Pacifique présente une concentration modérée, les cinq premières entreprises détenant un peu moins de 60 % du chiffre d'affaires combiné, laissant de la place aux challengers régionaux. Lockheed Martin, Boeing et Airbus maintiennent leur avance grâce à leur profondeur technologique et à leurs feuilles de route de mise à niveau robustes. Cependant, leur avance se réduit à mesure que Korea Aerospace Industries, Hindustan Aeronautics et AVIC obtiennent le soutien des gouvernements et des perspectives d'exportation.

Les grands donneurs d'ordre proposent de plus en plus le partage de propriété intellectuelle, l'assemblage local et des fonds de développement des fournisseurs pour satisfaire aux exigences de contenu indigène. La décision de Lockheed Martin d'intégrer davantage de travaux F-35 au Japon et l'investissement de Boeing dans le centre de maintenance, réparation et révision de Singapour illustrent comment la coopération industrielle prime désormais sur le prix unitaire dans les critères d'attribution.

Les opportunités émergentes en espaces blancs se concentrent sur les services de formation, la maintenance basée sur l'analyse de données et les modernisations de systèmes de mission, où les entreprises plus petites peuvent contourner la domination matérielle des grands acteurs. Les startups de systèmes non habités ciblent les lacunes en matière de renseignement, surveillance et reconnaissance et de munitions rôdeuses, remettant en question les modèles commerciaux hérités qui reposent sur de grandes cellules et des commandes de production pluriannuelles.

Leaders du Secteur des Aéronefs Militaires en Asie-Pacifique

Lockheed Martin Corporation

The Boeing Company

Airbus SE

Korea Aerospace Industries, Ltd.

Hindustan Aeronautics Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Le Japon, le Royaume-Uni et l'Italie ont annoncé la prolongation du contrat de développement conjoint d'un chasseur de nouvelle génération jusqu'à fin 2027.

- Septembre 2025 : L'Inde a relancé son processus d'acquisition d'hélicoptères légers pour l'armée de terre et l'armée de l'air. Le ministère de la Défense a émis une nouvelle demande d'information (RFI) en août pour environ 200 hélicoptères de reconnaissance et de surveillance (RSH), poursuivant un programme d'acquisition lancé en 2008.

- Septembre 2025 : Airbus Helicopters a signé un contrat avec la Force aérienne royale thaïlandaise (RTAF) pour deux hélicoptères multi-rôles H225. Ces aéronefs renforceront les capacités de recherche et sauvetage (SAR) et de services médicaux d'urgence (EMS) de la RTAF, renforçant ainsi ses capacités de sécurité nationale et de soutien humanitaire.

- Mars 2025 : Le ministère indien de la Défense a signé deux contrats avec Hindustan Aeronautics Limited pour la fourniture de 156 hélicoptères de combat légers (LCH) Prachand, ainsi que la formation et les équipements associés d'une valeur de 62 700 crores INR (7,52 milliards USD), hors taxes. Le premier contrat porte sur 66 LCH pour la Force aérienne indienne, tandis que le second contrat comprend 90 LCH pour l'armée de terre indienne.

- Janvier 2025 : Le Japon a attribué à Kawasaki Heavy Industries un contrat pour la production de 17 hélicoptères de transport lourd CH-47 Chinook pour ses forces armées. Le contrat comprend 71,4 milliards JPY (463,28 millions USD) pour cinq aéronefs CH-47J dans la variante japonaise sur mesure et 161,1 milliards JPY (1,04 milliard USD) pour 12 plateformes CH-47JA dans la variante à autonomie étendue.

Périmètre du Rapport sur le Marché des Aéronefs Militaires en Asie-Pacifique

Le marché des aéronefs militaires en Asie-Pacifique englobe l'acquisition, la production, la modernisation, la maintenance et le soutien au cycle de vie des aéronefs militaires exploités par les forces de défense et de sécurité dans la région Asie-Pacifique. Le marché comprend les aéronefs à voilure fixe et les aéronefs à voilure tournante conçus pour la défense, le combat, le transport, la surveillance, la reconnaissance, l'entraînement, la sécurité maritime, les opérations spéciales et les missions humanitaires. Il couvre également les mises à niveau des aéronefs, l'intégration des systèmes de mission, les systèmes de propulsion, l'avionique et les services de soutien après-vente associés aux plateformes d'aviation militaire.

Le marché des aéronefs militaires en Asie-Pacifique est segmenté par type d'aéronef, service utilisateur final, type de propulsion et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à voilure fixe et aéronefs à voilure tournante. Par service utilisateur final, le marché est segmenté en armée de l'air, aviation de l'armée de terre, aviation navale/corps des marines, opérations interarmées/spéciales, et paramilitaires et garde-côtes. Par type de propulsion, le marché est segmenté en turboréacteur à double flux, turboréacteur, turbopropulseur, turbomoteur, et entièrement électrique/hybride-électrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs militaires en Asie-Pacifique dans six pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs à voilure fixe | Aéronef multirôle |

| Avion d'entraînement | |

| Avion de transport | |

| Autres aéronefs | |

| Aéronefs à voilure tournante | Hélicoptère multimission |

| Hélicoptère de transport | |

| Autres hélicoptères |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/corps des marines |

| Opérations interarmées/forces spéciales |

| Paramilitaires et garde-côtes |

| Turboréacteur à double flux |

| Turboréacteur |

| Turbopropulseur |

| Turbomoteur |

| Entièrement électrique/hybride-électrique |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type d'aéronef | Aéronefs à voilure fixe | Aéronef multirôle |

| Avion d'entraînement | ||

| Avion de transport | ||

| Autres aéronefs | ||

| Aéronefs à voilure tournante | Hélicoptère multimission | |

| Hélicoptère de transport | ||

| Autres hélicoptères | ||

| Par service d'utilisation finale | Armée de l'air | |

| Aviation de l'armée de terre | ||

| Aviation navale/corps des marines | ||

| Opérations interarmées/forces spéciales | ||

| Paramilitaires et garde-côtes | ||

| Par type de propulsion | Turboréacteur à double flux | |

| Turboréacteur | ||

| Turbopropulseur | ||

| Turbomoteur | ||

| Entièrement électrique/hybride-électrique | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires à voilure fixe et à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, les sous-types d'aéronefs tels que les aéronefs à voilure fixe et les aéronefs à voilure tournante, basés sur leur application, sont pris en compte.

- Type de cellule - Les aéronefs multirôles, les avions de transport, les avions d'entraînement, les bombardiers, les aéronefs de reconnaissance, les hélicoptères multimissions, les hélicoptères de transport et divers autres aéronefs à voilure fixe et à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier d'origine (OEM) | Un équipementier d'origine est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | Le poids en pleine charge d'un aéronef, également connu sous le nom de « masse au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWIs) | Les particuliers fortunés sont des individus disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWIs) | Les particuliers ultra-fortunés sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AW&C) | Un aéronef de détection et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord, également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Chasseur polyvalent interarmées (JSF) | Le programme de chasseur polyvalent interarmées est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger est un aéronef militaire léger à réaction ou à turbopropulseur multirôle, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement