Taille et Part du Marché de l'Aviation en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.14 Milliards de dollars |

| Taille du Marché (2026) | 4.2 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Aviation en Australie par Mordor Intelligence

La taille du marché de l'aviation en Australie en 2026 est estimée à 4,2 milliards USD, en hausse par rapport à la valeur de 2025 de 4,14 milliards USD, avec des projections pour 2031 affichant 4,51 milliards USD, progressant à un TCAC de 1,45 % sur la période 2026-2031. Un rebond plus rapide du tourisme de loisirs, des dépenses de défense ciblées et des programmes de renouvellement de flotte en cours ancrent la dynamique à court terme, même si la congestion aéroportuaire, les pénuries de talents et les pressions inflationnistes sur les coûts freinent une reprise plus robuste. Le marché de l'aviation australien se concentre désormais sur les objectifs de durabilité, les opérateurs testant des mélanges de carburant d'aviation durable (SAF), explorant la propulsion électrique-hybride et développant la formation par simulation pour réduire les émissions. Les acquisitions de défense telles que le F-35A Lightning II stimulent la demande à long terme de plateformes à haute valeur ajoutée, créant des retombées pour les fournisseurs de maintenance, réparation et révision (MRO).

Points Clés du Rapport

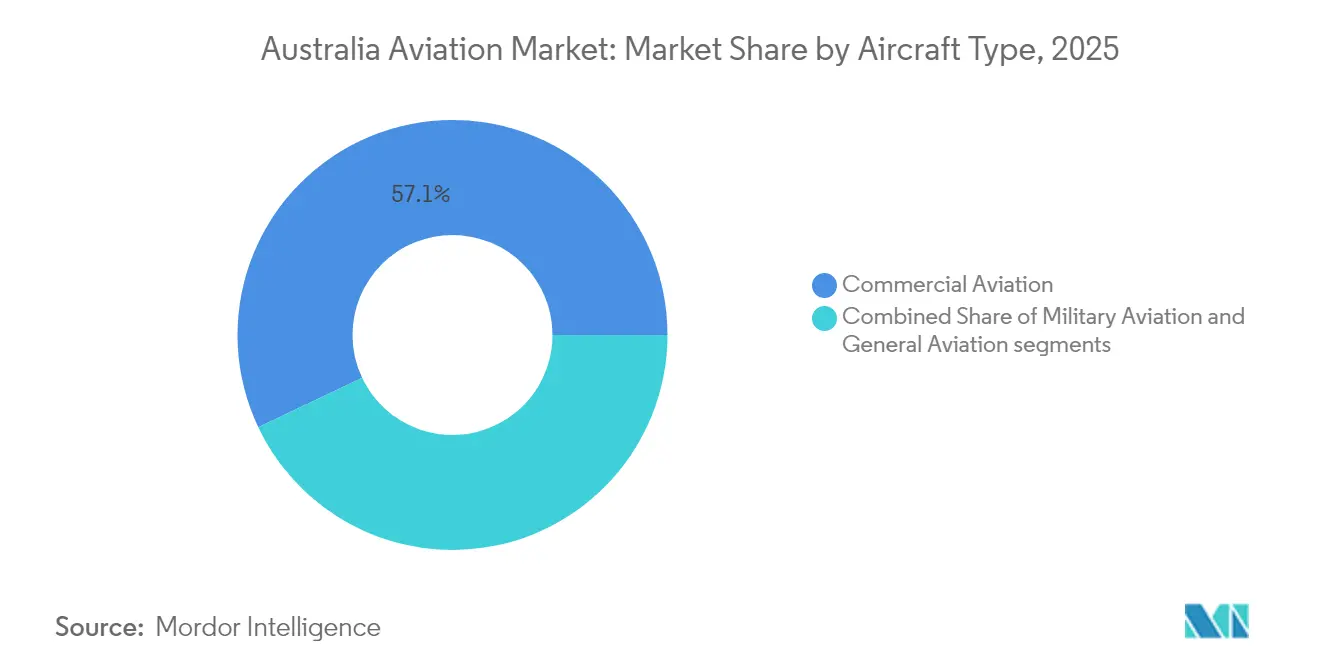

- Par type d'aéronef, l'aviation commerciale détenait 57,05 % de la part du marché de l'aviation en Australie en 2025, tandis que l'aviation militaire devrait progresser à un TCAC de 3,62 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs représentaient 65,02 % de la taille du marché de l'aviation australien en 2025 ; cependant, les turbomoteurs devraient enregistrer la croissance la plus rapide, avec un TCAC de 2,65 % durant la période de prévision.

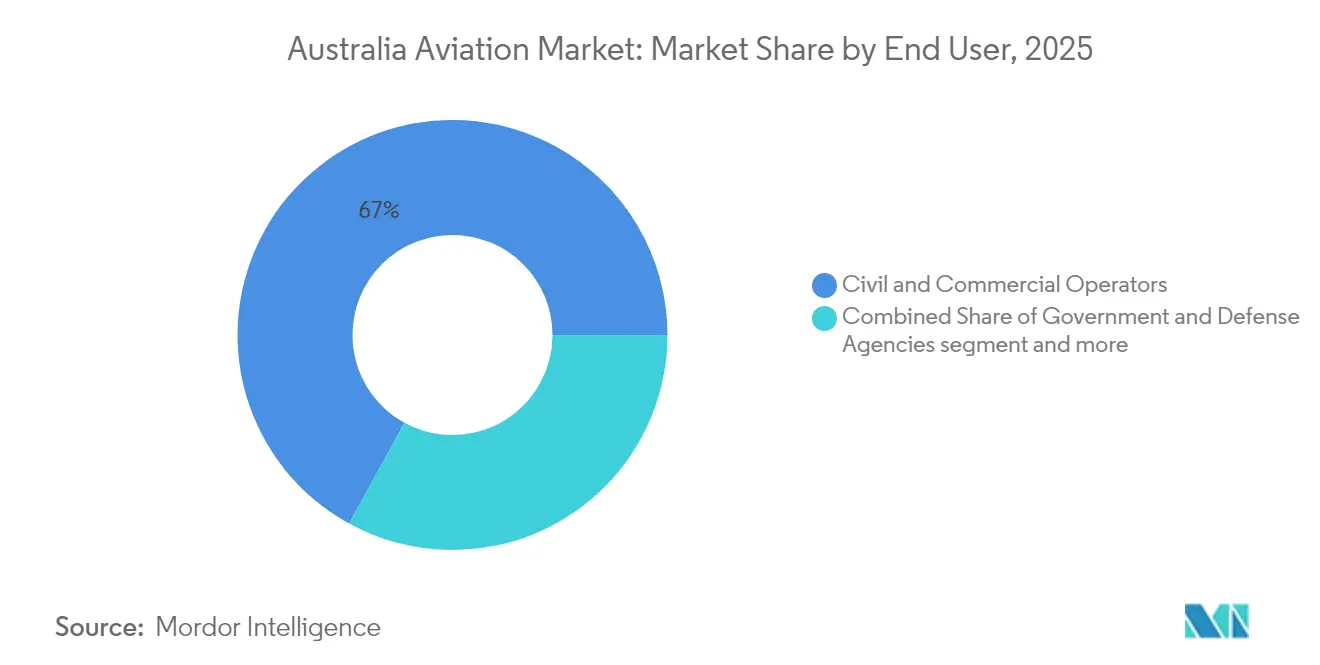

- Par utilisateur final, les opérateurs civils et commerciaux ont capturé une part de 67,02 % de la taille du marché de l'aviation australien en 2025 ; les agences gouvernementales et de défense ont affiché la croissance la plus élevée à un TCAC de 2,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Aviation en Australie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise de la demande de transport aérien domestique et international | +0.4% | Corridors Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Efforts de modernisation de la flotte et adoption de technologies d'aéronefs durables | +0.3% | Hubs des compagnies aériennes nationales | Moyen terme (2 à 4 ans) |

| Augmentation des dépenses de défense et renforcement des alliances de sécurité indo-pacifiques | +0.5% | Bases du nord de l'Australie | Long terme (≥ 4 ans) |

| Développement des infrastructures de formation en aviation et des capacités de simulation | +0.2% | Centres de formation de Perth, Adélaïde et Brisbane | Moyen terme (2 à 4 ans) |

| Amélioration de la connectivité aérienne régionale vers les zones mal desservies et isolées | +0.2% | Corridors miniers d'Australie-Occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante d'hélicoptères pour la réponse aux catastrophes et les services médicaux d'urgence | +0.1% | Régions à risque d'incendies de forêt | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Reprise de la Demande de Transport Aérien Domestique et International

Le trafic domestique a dépassé les niveaux d'avant la pandémie, atteignant 3,7 millions de mouvements d'aéronefs au cours de l'exercice 2024, démontrant la résilience du secteur. La demande est davantage orientée vers les loisirs, les voyages d'affaires restant 15 à 20 % en dessous des niveaux de 2019 en raison de l'utilisation d'outils de réunion hybrides qui réduisent la nécessité de déplacements en personne. La capacité en sièges internationaux revient progressivement ; les plafonds bilatéraux et les stratégies d'allocation de flotte des compagnies aériennes favorisent les routes à fort rendement, ce qui retarde la restauration complète du réseau. Néanmoins, les volumes de passagers en Asie-Pacifique devraient augmenter de 7,9 % en 2025, stimulant les flux entrants en provenance de Chine et d'Inde.[1]Association Internationale du Transport Aérien, "Perspectives de la Demande Asie-Pacifique 2025," iata.org Ces tendances soutiennent des taux de remplissage stables pour les grands transporteurs domestiques et ouvrent des opportunités pour les compagnies régionales afin de desservir des paires de villes mal connectées. À mesure que le trafic augmente, le marché de l'aviation australien bénéficie de flux de revenus accessoires plus élevés et d'une augmentation des dépenses dans les commerces aéroportuaires parmi les voyageurs de loisirs.

Efforts de Modernisation de la Flotte et Adoption de Technologies d'Aéronefs Durables

Les opérateurs accélèrent les cycles de remplacement, en privilégiant les appareils à faible consommation de carburant pour atténuer la volatilité des coûts de carburant et satisfaire aux exigences de durabilité émergentes. Qantas a entrepris de consolider sa flotte de turbopropulseurs, composée d'environ 14 appareils Dash 8-400, en remplaçant 19 unités plus petites pour augmenter les kilomètres-sièges tout en réduisant les émissions par passager. L'utilisation du SAF reste limitée en raison du manque de production locale, mais les objectifs climatiques d'entreprise contraignants et la perspective d'une tarification du carbone encouragent l'adoption précoce. Les concepts électriques et hybrides gagnent du terrain sur les routes de moins de 300 milles nautiques, avec des rétrofits d'essai prévus sur des turbopropulseurs à courte distance. Les flux de conception assistés par intelligence artificielle, comme le démontre l'Université Swinburne, peuvent réduire les délais de développement de plusieurs années à quelques mois, accélérant l'entrée en service d'aéronefs verts de nouvelle génération.[2]Université Swinburne, "Conception d'Aéronefs Assistée par Intelligence Artificielle," swinburne.edu.au Ces démarches de modernisation améliorent la fiabilité, réduisent les heures de maintenance et alignent les flottes sur des plafonds de bruit et d'émissions plus stricts dans les grands aéroports.

Augmentation des Dépenses de Défense et Renforcement des Alliances de Sécurité Indo-Pacifiques

La Stratégie Nationale de Défense 2024 alloue 330 milliards USD aux capacités aériennes sur la décennie, signalant une augmentation significative des dépenses en aviation militaire. Les extensions de programmes pour les chasseurs F-35A et les aéronefs de patrouille maritime P-8A soulignent la posture tournée vers le nord de Canberra et la demande de systèmes interopérables avec les alliés clés. Un centre de maintenance approfondie de 200 millions USD à la base aérienne de la Force aérienne royale australienne d'Edinburgh est prévu pour ouvrir en 2026, soutenant les pipelines de maintien en condition opérationnelle souverains. La modernisation de la défense se répercute dans le secteur civil en augmentant les charges de travail MRO et en renforçant les pôles de fabrication avancée autour d'Adélaïde et de Brisbane. La priorité accordée à la surveillance longue portée augmente également la demande de liaisons satellitaires sécurisées et d'architectures cybernétiques résilientes, qui bénéficient par la suite aux compagnies aériennes commerciales cherchant des réseaux d'opérations de vol robustes.

Développement des Infrastructures de Formation en Aviation et des Capacités de Simulation

L'autorité de réglementation australienne a introduit des parcours de licences basés sur les compétences, permettant aux écoles d'adapter leurs programmes à des besoins spécifiques de flotte ou de mission. Les dispositifs de formation par simulation de vol se multiplient à mesure que les opérateurs transfèrent des heures des aéronefs physiques pour économiser du carburant et réduire les émissions. Les modules de réalité virtuelle complètent désormais les simulateurs à base fixe, améliorant la rétention des compétences et permettant l'apprentissage à distance pour les cadets dans les zones régionales. Les licences de pilote multicrédit gagnent la faveur des compagnies aériennes qui souhaitent aligner directement la préparation en cabine de pilotage sur leurs flottes de jets, plutôt que sur les pipelines de progression traditionnels à pilote unique. Ces améliorations allègent les goulets d'étranglement dans un marché où la disponibilité des instructeurs et le temps d'utilisation des aéronefs restent contraints, permettant au marché de l'aviation australien de constituer un vivier de talents plus large et mieux qualifié à moyen terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation des prix du carburant et hausse des coûts de conformité carbone | -0.3% | Impact plus élevé sur les routes régionales | Court terme (≤ 2 ans) |

| Limitations des infrastructures aéroportuaires et congestion de la gestion du trafic aérien | -0.4% | Sydney, Melbourne et Brisbane | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés de l'aviation, notamment les techniciens MRO et les pilotes | -0.5% | À l'échelle nationale, critique dans les zones isolées | Long terme (≥ 4 ans) |

| Risques croissants en matière de cybersécurité ciblant les systèmes et infrastructures de l'aviation | -0.2% | Grands aéroports et centres de contrôle du trafic aérien | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations des Infrastructures Aéroportuaires et Congestion de la Gestion du Trafic Aérien

Les plafonds de créneaux horaires à Sydney et les limites de capacité des pistes à Melbourne contraignent les compagnies aériennes à adapter leurs horaires aux infrastructures, freinant la croissance des fréquences malgré une demande robuste. Les pénuries de contrôleurs aériens aggravent les maintiens en attente en vol et les retards de refoulement, augmentant la consommation de carburant et érodant la ponctualité. L'aéroport international de Sydney Ouest offrira un soulagement ; cependant, les bénéfices pratiques dépendent d'une refonte intégrée de l'espace aérien et d'outils avancés de gestion des flux.[3]Air Cargo News, "Capacité de l'Aéroport de Sydney Ouest," aircargonews.net Les aéroports régionaux font face à des contraintes de piste et d'aire de trafic limitant les opérations des aéronefs de plus grande taille, imposant des coûts par siège plus élevés sur les routes peu fréquentées. Les opérateurs historiques disposant de créneaux historiques bénéficient d'un avantage protecteur, rendant l'entrée sur le marché plus difficile pour les nouvelles compagnies aériennes et freinant ainsi la concurrence sur le marché de l'aviation en Australie.

Pénurie de Professionnels Qualifiés de l'Aviation, Notamment les Techniciens MRO et les Pilotes

Le nombre de détenteurs de licences de pilote à distance est passé à 33 388, dépassant les 30 843 pilotes conventionnels en février 2024. Malgré cette évolution, la demande d'équipages de cabine de pilotage traditionnels et d'ingénieurs de maintenance d'aéronefs agréés dépasse l'offre à mesure que les travailleurs vieillissants partent à la retraite. Les bases régionales peinent à attirer les talents, même avec des primes salariales, contraignant les opérateurs à recruter du personnel dans les capitales, ce qui augmente les coûts et réduit l'utilisation des aéronefs. Les écoles de formation développent leurs flottes de simulateurs et nouent des partenariats avec les compagnies aériennes, mais le délai de formation de personnel entièrement qualifié maintient le vivier tendu. Les pénuries de main-d'œuvre persistantes font monter les coûts salariaux, réduisent la flexibilité des plannings et limitent la croissance de la capacité sur l'ensemble du marché de l'aviation australien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Modernisation Militaire Dépasse la Croissance Civile

L'aviation militaire est en voie d'atteindre un TCAC de 3,62 % jusqu'en 2031, reflétant les engagements élargis de Canberra en Indo-Pacifique et l'acquisition de plateformes multirôles. Les actifs à voilure fixe tels que le F-35A portent l'expansion de la valeur, tandis que les investissements en aéronefs à voilure tournante se concentrent sur la recherche-et-sauvetage et le soutien naval. L'aviation commerciale reste l'ancre de revenus avec 57,05 % de la part du marché de l'aviation en Australie en 2025, bien que sa croissance se modère à mesure que les transporteurs privilégient l'optimisation du taux de remplissage plutôt que les ajouts de capacité. L'aviation générale connaît des commandes régulières de jets d'affaires et d'aéronefs à mission spéciale, avec des prototypes de mobilité aérienne avancée orientant le segment vers des plateformes de décollage et d'atterrissage verticaux électriques (eVTOL).

Les programmes militaires commandent des valeurs unitaires plus élevées et des contrats de maintien en condition opérationnelle pluriannuels en termes monétaires, augmentant les marges des fournisseurs de défense. Les opérateurs commerciaux se concentrent sur le refinancement de la flotte et l'unification des produits pour réduire le coût par siège-kilomètre disponible. Les cadres réglementaires pour la certification eVTOL, définis dans la feuille de route stratégique RPAS et AAM, pourraient débloquer des services urbains à courte portée d'ici 2029. Cette évolution élargit le marché de l'aviation en Australie en ajoutant une nouvelle catégorie de passagers et en créant du trafic d'apport pour les compagnies aériennes conventionnelles.

Par Technologie de Propulsion : Les Turbomoteurs Propulsent l'Expansion des Aéronefs à Voilure Tournante

Les turbomoteurs sont en passe d'enregistrer un TCAC de 2,65 % jusqu'en 2031, le taux le plus rapide parmi toutes les classes de propulsion, même si les systèmes turboréacteurs détenaient encore 65,02 % des revenus 2025 au sein du marché de l'aviation en Australie. La hausse de la demande de turbomoteurs découle d'une forte augmentation du déploiement d'hélicoptères pour des missions militaires multi-missions, les services médicaux d'urgence, la suppression des incendies de forêt et la logistique offshore. Les acquisitions de Canberra d'aéronefs à voilure tournante de transport et de combat dans le cadre de son programme de modernisation de la défense ancrent les perspectives, tandis que les gouvernements des États continuent de contracter des actifs aéroportés pour la réponse aux catastrophes et la couverture des opérations de recherche et de sauvetage.

Les améliorations technologiques qui améliorent les rapports puissance-poids et réduisent la consommation de carburant font des turbomoteurs de nouvelle génération des solutions idéales pour les environnements d'exploitation difficiles, allant des zones de cyclones tropicaux aux camps miniers isolés. Des architectures électriques hybrides sont testées sur des hélicoptères légers et de taille moyenne, associant des noyaux de turbomoteur à des moteurs électriques d'appoint pour réduire les émissions lors du décollage et du vol stationnaire. Les moteurs turbopropulseurs maintiennent une niche régulière sur les routes régionales à voilure fixe, tandis que les moteurs à pistons restent courants dans les flottes d'entraînement ; cependant, les deux font face à une érosion progressive de parts à mesure que les opérateurs se tournent vers des alternatives plus efficaces. Le mélange de carburant d'aviation durable offre un levier de décarbonation intermédiaire pour chaque classe de propulsion, et le cadre de certification progressif de la CASA soutient le déploiement sécurisé des systèmes avancés sur l'ensemble du marché de l'aviation en Australie.

Par Utilisateur Final : Les Agences Gouvernementales et de Défense Développent leurs Capacités

Les opérateurs civils et commerciaux ont continué à détenir 67,02 % des revenus du marché en 2025, tandis que les agences gouvernementales et de défense affichaient le TCAC le plus élevé à 2,43 % en développant leurs missions de renseignement, de surveillance et humanitaires. La modernisation de la défense stimule l'acquisition de cellules, de mises à niveau avioniques et de communications cybersécurisées. Les transporteurs commerciaux se concentrent sur l'optimisation des coûts, la négociation d'accords d'approvisionnement SAF à long terme et la numérisation de la maintenance pour minimiser les temps d'arrêt non planifiés. Les propriétaires d'aviation d'affaires, principalement dans les secteurs minier et des services professionnels, investissent dans des jets de taille super-moyenne et grande cabine pour relier des sites distants, représentant toutefois une plus petite part de la taille du marché de l'aviation australien.

La convergence entre les besoins civils et militaires s'accentue dans des domaines tels que les algorithmes de détection des menaces, les communications par satellite et la navigation autonome. Les contrats d'hélicoptères financés par l'État pour la réponse aux catastrophes créent des flux de trésorerie stables pour les opérateurs d'aéronefs à voilure tournante, soutenant l'expansion ultérieure de la flotte. Une poussée plus large en faveur de la capacité industrielle souveraine, inscrite dans la politique de défense, encourage les partenariats de fabrication locaux, amplifiant ainsi la capture de valeur domestique au sein du marché de l'aviation en Australie.

Analyse Géographique

Le triangle de la côte est reliant Sydney, Melbourne et Brisbane génère les flux de passagers les plus denses et les segments de rendement les plus élevés. La rareté des créneaux dans ce corridor incite à l'utilisation d'aéronefs de plus grande taille et de profils de descente continue pour maximiser le débit des pistes. Le secteur des ressources d'Australie-Occidentale soutient un solide écosystème de vols pendulaires qui utilise des turbopropulseurs à cycles élevés et un nombre croissant de jets monocouloir équipés pour les pistes de gravier. L'infrastructure de défense en expansion du nord de l'Australie renforce les mouvements aériens militaires et soutient la modernisation des aéroports régionaux, augmentant ainsi l'emploi local et la demande de services.

Les programmes de connectivité régionale ciblent les zones mal desservies, mais les conditions économiques restent difficiles en raison de populations éparses. Les obligations de service public subventionnées aident à maintenir les routes peu fréquentées, bien que les opérateurs luttent encore contre la logistique de maintenance sur de vastes distances. L'aéroport international de Sydney Ouest ajoutera de la capacité pour redistribuer le trafic au sud-ouest du terrain existant de Kingsford Smith et ouvrira de nouvelles routes point à point, remodelant potentiellement les équilibres concurrentiels le long de la côte. Cette accélération des investissements dans les radars de surveillance et les services de contrôle du trafic aérien basés sur l'informatique en nuage intégrera des technologies avancées dans l'ensemble du marché de l'aviation australien.

Sur le plan international, la position du pays comme passerelle entre l'Asie et le Pacifique Sud gagne en importance avec la hausse des arrivées de touristes en provenance de Chine et d'Inde, une fois que les allocations bilatérales de sièges seront assouplies. Les jets bimoteurs à long rayon d'action à deux allées dominent ces liaisons, incitant les transporteurs à adopter des configurations à plus haute densité et des cabines économie premium pour augmenter le rendement. Les partenariats de partage de codes avec les compagnies aériennes asiatiques régionales élargissent les options d'interlignes, renforçant le rôle intégrateur de l'Australie dans l'écosystème de voyages indo-pacifiques.

Paysage Concurrentiel

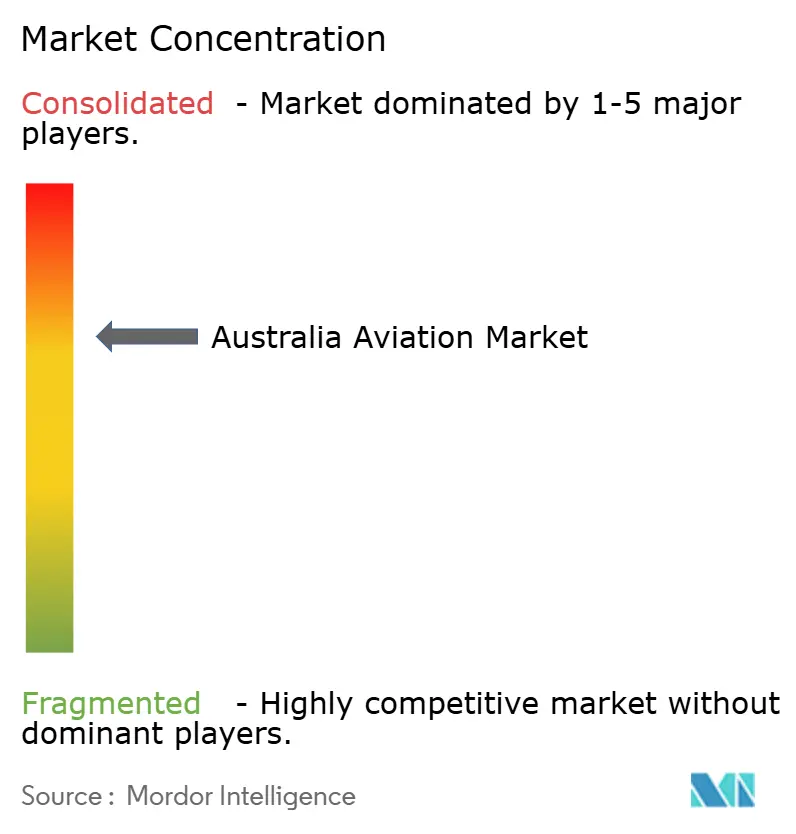

Le marché de l'aviation australien affiche une concentration modérée, avec des compagnies aériennes nationales de pavillon, une poignée de concurrents à bas coûts et deux fournisseurs mondiaux de cellules dominants sur les segments à gros volumes. Cependant, les évolutions technologiques et l'ouverture réglementaire abaissent les barrières à l'entrée dans les niches émergentes. The Boeing Company et Airbus SE maintiennent un duopole dans les jets de ligne, mais les startups d'aéronefs électriques se taillent une place dans les segments des aéronefs légers et de la mobilité urbaine. Les principaux acteurs de la défense se concurrencent sur la capacité des systèmes intégrés et les promesses de maintien en condition opérationnelle souverain, alignant leurs offres sur la politique gouvernementale qui favorise la participation de l'industrie nationale.

Les stratégies concurrentielles sont axées sur la standardisation de la flotte, les accords d'approvisionnement en SAF et les plateformes numériques d'exploitation qui réduisent les retards de départ et optimisent la consommation de carburant. Les compagnies aériennes approfondissent les liens avec les programmes de fidélité et la tarification dynamique des services accessoires pour élargir leurs marges. Les opérateurs d'hélicoptères et de charters se différencient par leur réactivité rapide, leurs capacités de lutte contre les incendies nocturnes et leurs solutions MRO personnalisées pour les environnements difficiles. L'adoption technologique comprend l'intelligence artificielle de maintenance prédictive, la surveillance ADS-B basée sur satellite et les moteurs d'autorisation automatisés de l'espace aérien qui réduisent les délais réglementaires.

Les entrants sur le marché font face à des obstacles pour sécuriser des pilotes, des ingénieurs et des créneaux aéroportuaires. Cependant, les partenariats avec les académies de formation et les aéroports régionaux offrent des voies alternatives de mise à l'échelle. Dans l'ensemble, les entreprises qui combinent fiabilité opérationnelle, crédentiels de durabilité et modèles de main-d'œuvre agiles sont les mieux positionnées pour sécuriser une part dans le marché de l'aviation australien en évolution.

Leaders de l'Industrie de l'Aviation en Australie

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Bombardier Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Octobre 2025 : L'Australie a reçu ses deux premiers hélicoptères Boeing AH-64E Apache, marquant l'introduction de capacités avancées d'hélicoptères d'attaque. Le déploiement est soutenu par la main-d'œuvre nationale et les infrastructures de la chaîne d'approvisionnement australiennes.

- Mars 2025 : Boeing Defence Australia (BDA) a reçu un contrat de 569 millions USD pour moderniser et entretenir les aéronefs de surveillance E-7A Wedgetail de la Force aérienne royale australienne (RAAF). Le contrat comprend des améliorations à la fois aux aéronefs et aux systèmes au sol sur la prochaine décennie.

- Janvier 2023 : Le gouvernement australien a confirmé sa décision d'acquérir 40 hélicoptères Sikorsky UH-60M Black Hawk pour l'Armée australienne.

Périmètre du Rapport sur le Marché de l'Aviation en Australie

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couvertes en tant que segments par type d'aéronef.| Aviation Commerciale | Aéronef de Transport de Passagers | Aéronef à Fuselage Étroit |

| Aéronef à Fuselage Large | ||

| Avion-Cargo | ||

| Aviation Générale | Jets d'Affaires | Grand Jet |

| Jet de Taille Moyenne | ||

| Jet Léger | ||

| Hélicoptères | ||

| Autres | ||

| Aviation Militaire | Aéronef à Voilure Fixe | Aéronef Multirôle |

| Aéronef d'Entraînement | ||

| Aéronef de Transport | ||

| Autres | ||

| Aéronef à Voilure Tournante | Hélicoptère Multi-Mission | |

| Hélicoptère de Transport | ||

| Entraînement | ||

| Turbopropulseur |

| Turboréacteur |

| Moteur à Pistons |

| Turbomoteur |

| Autres |

| Opérateurs d'Aviation d'Affaires et Générale |

| Opérateurs Civils et Commerciaux |

| Agences Gouvernementales et de Défense |

| Par Type d'Aéronef | Aviation Commerciale | Aéronef de Transport de Passagers | Aéronef à Fuselage Étroit |

| Aéronef à Fuselage Large | |||

| Avion-Cargo | |||

| Aviation Générale | Jets d'Affaires | Grand Jet | |

| Jet de Taille Moyenne | |||

| Jet Léger | |||

| Hélicoptères | |||

| Autres | |||

| Aviation Militaire | Aéronef à Voilure Fixe | Aéronef Multirôle | |

| Aéronef d'Entraînement | |||

| Aéronef de Transport | |||

| Autres | |||

| Aéronef à Voilure Tournante | Hélicoptère Multi-Mission | ||

| Hélicoptère de Transport | |||

| Entraînement | |||

| Par Technologie de Propulsion | Turbopropulseur | ||

| Turboréacteur | |||

| Moteur à Pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par Utilisateur Final | Opérateurs d'Aviation d'Affaires et Générale | ||

| Opérateurs Civils et Commerciaux | |||

| Agences Gouvernementales et de Défense | |||

Définition du marché

- Type d'Aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude.

- Sous-Type d'Aéronef - Les aéronefs de transport de passagers à voilure fixe, les avions-cargos, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de Fuselage - Le type de fuselage inclut tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité ou du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association Internationale du Transport Aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finals produits au cours d'une période spécifique par les pays. |

| RPK (Kilomètres-Passagers Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Taux de Remplissage | Le taux de remplissage est un indicateur utilisé dans l'industrie aérienne qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de la Sécurité des Transports (ITSA) | L'Association Internationale de la Sécurité des Transports (ITSA) est un réseau international de chefs d'autorités indépendantes d'enquête sur la sécurité (AES). |

| Siège-Kilomètre Disponible (ASK) | Cet indicateur est calculé en multipliant les sièges disponibles (AS) dans un vol, tels que définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | Le poids entièrement chargé d'un aéronef, également connu sous le nom de « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, l'équipage au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur à Base Fixe (FBO) | Une entreprise ou une organisation qui opère dans un aéroport. Un FBO fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Individus à Haute Valeur Nette (HNWI) | Les Individus à Haute Valeur Nette (HNWI) sont des personnes disposant de plus de 1 million USD en actifs financiers liquides. |

| Individus à Très Haute Valeur Nette (UHNWI) | Les Individus à Très Haute Valeur Nette (UHNWI) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes et aux opérations aéroportuaires aux États-Unis. |

| EASA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef du Système Aéroporté d'Alerte et de Contrôle (AW&C) | L'aéronef du Système Aéroporté d'Alerte et de Contrôle (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance de l'Atlantique Nord, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Chasseur Polyvalent (JSF) | Le programme de chasseur polyvalent (JSF) est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Aéronef de Combat Léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger, multirôle à réaction ou turbopropulseur, communément dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des missions de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la guerre anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie de l'aéronef et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme commun appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement