Taille et Part du Marché des Progiciels de Gestion Intégrée en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

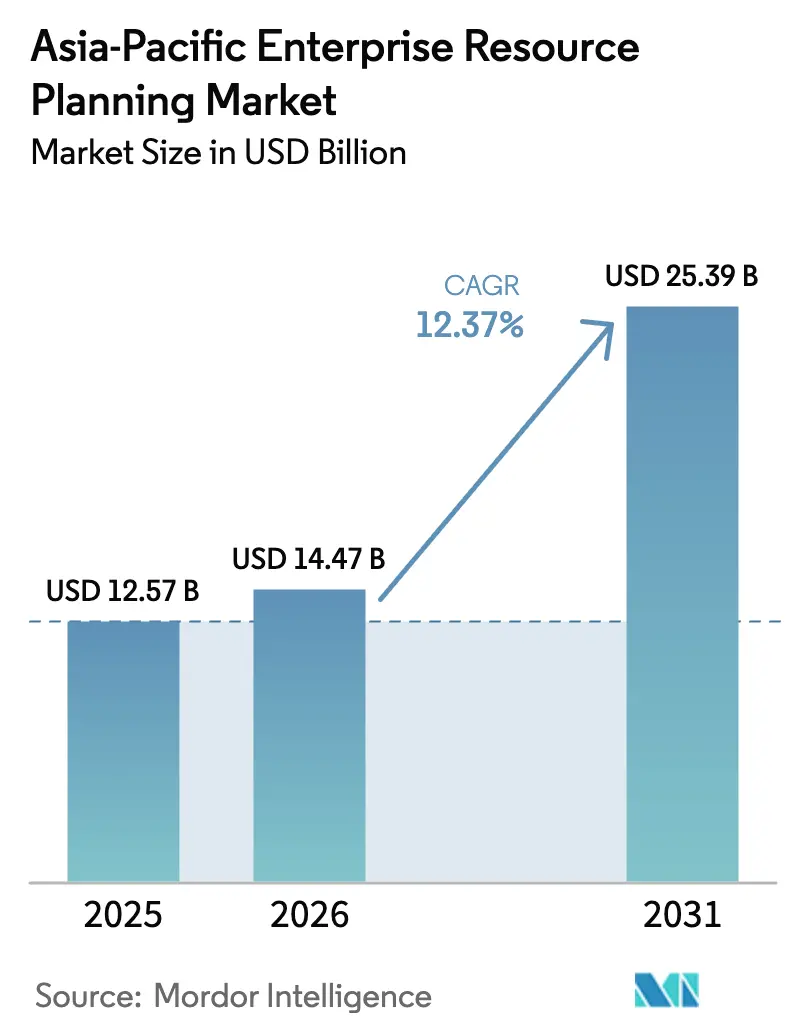

| Taille du marché de l'année de base (2025) | 12.57 Milliards de dollars |

| Taille du Marché (2026) | 14.47 Milliards de dollars |

| Taille du Marché (2031) | 25.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Progiciels de Gestion Intégrée en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Progiciels de Gestion Intégrée en Asie-Pacifique devrait passer de 12,57 milliards USD en 2025 à 14,47 milliards USD en 2026 et devrait atteindre 25,39 milliards USD d'ici 2031, avec un TCAC de 12,37 % sur la période 2026-2031. L'adoption rapide des suites natives cloud, les politiques formelles axées sur le cloud en priorité, et l'intégration de l'intelligence artificielle dans les flux de travail essentiels élargissent la base adressable au-delà des grands fabricants vers les agences du secteur public fortement réglementées et les petits détaillants. Les cadres gouvernementaux qui imposent la facturation électronique, les registres de données unifiés et l'hébergement cloud souverain ont raccourci les cycles de décision et réorienté les budgets des technologies de l'information vers des plateformes modernes de progiciels de gestion intégrée. Les fournisseurs s'empressent de certifier des centres de données locaux, de pré-intégrer avec les portefeuilles d'identité nationaux et d'exposer des interfaces de programmation d'applications permettant aux start-ups de créer des extensions verticales, ce qui intensifie le paysage concurrentiel. La convergence des pressions démographiques, des modes de travail axés sur le mobile et des outils de configuration à faible code abaisse encore les barrières à l'adoption pour les petites et moyennes entreprises aux ressources limitées.

Principaux Enseignements du Rapport

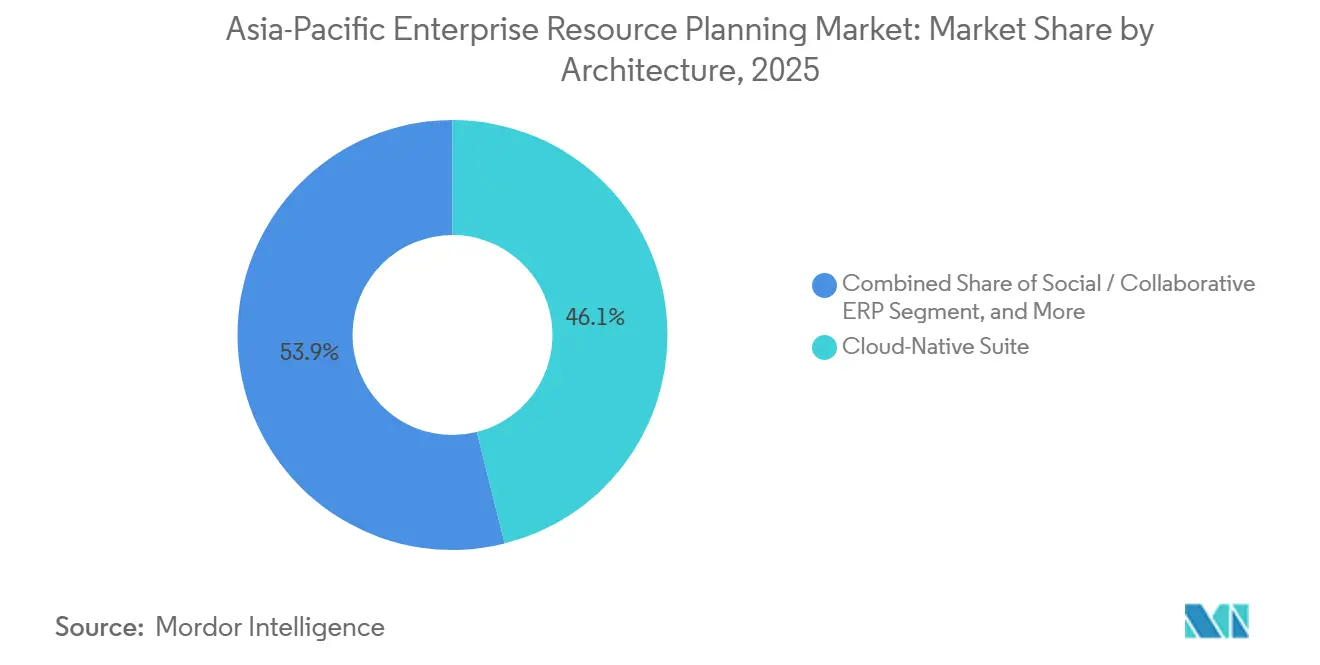

- Par architecture, l'architecture en suite native cloud a dominé le marché des progiciels de gestion intégrée en Asie-Pacifique avec une part de 46,1 % en 2025. Le PGI axé sur le mobile devrait progresser à un TCAC de 12,7 % jusqu'en 2031.

- Par fonction métier, la finance et la comptabilité ont représenté 31,5 % du chiffre d'affaires 2025 du Marché des PGI en Asie-Pacifique, tandis que la gestion du capital humain est positionnée pour un TCAC de 12,9 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 63,4 % du chiffre d'affaires 2025 du Marché des Progiciels de Gestion Intégrée en Asie-Pacifique et devrait se développer à un TCAC de 12,3 % jusqu'en 2031.

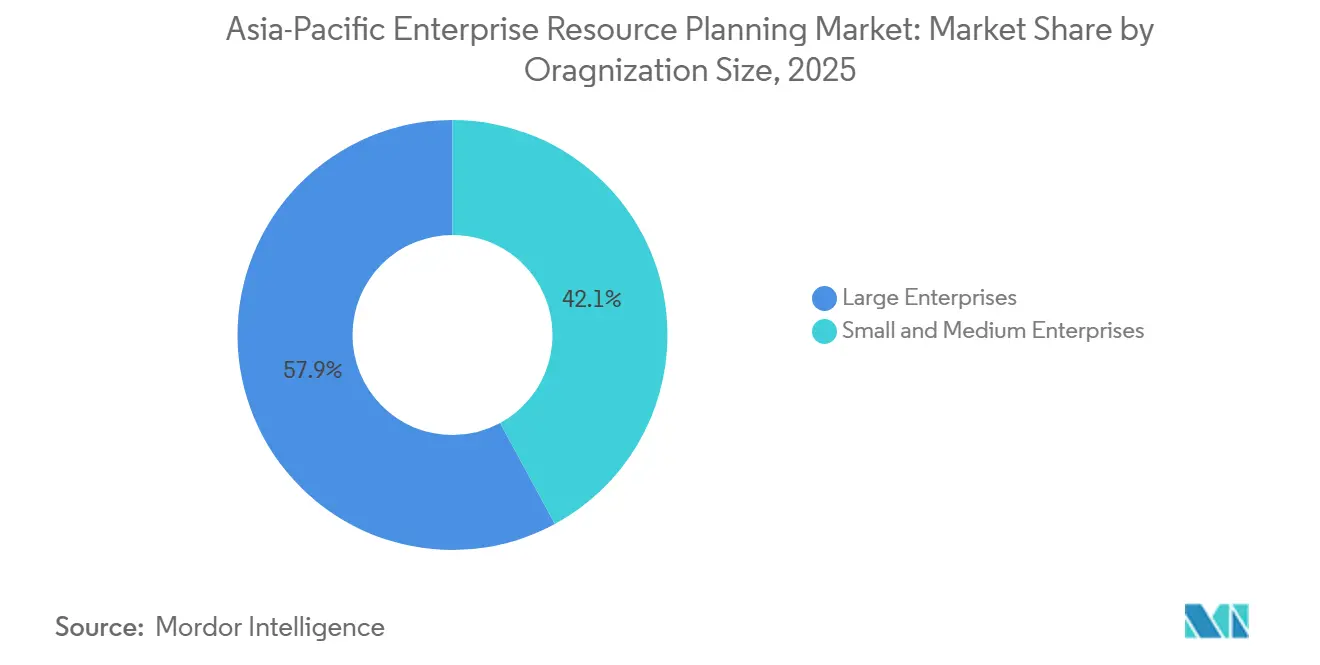

- Par taille d'organisation, les grandes entreprises détenaient 57,9 % de la valeur du marché des progiciels de gestion intégrée en Asie-Pacifique en 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 12,7 % jusqu'en 2031.

- Par secteur d'activité, la fabrication était en tête avec une part de chiffre d'affaires de 28,7 % en 2025, tandis que le commerce de détail et le commerce électronique devraient afficher un TCAC de 13,3 % jusqu'en 2031.

- Par géographie, la Chine représentait 38,5 % du chiffre d'affaires en 2025, tandis que l'Inde devrait croître à un TCAC de 13,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Progiciels de Gestion Intégrée en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Architectures Natives Cloud | +2.8% | Chine, Inde, Japon, Singapour, Australie | Moyen Terme (2 à 4 ans) |

| Transformation Numérique Pilotée par les Gouvernements | +2.5% | Chine, Inde, Japon, Singapour, Malaisie, Vietnam | Court Terme (≤ 2 ans) |

| Travail à Distance et Flux de Travail Axés sur le Mobile | +1.9% | Centres Urbains en Chine, Inde, Asie du Sud-Est | Court Terme (≤ 2 ans) |

| Écosystèmes d'Éditeurs de Logiciels Indépendants Locaux pour les Extensions Sectorielles | +1.6% | Chine, Inde, Japon, Corée du Sud, ASEAN | Moyen Terme (2 à 4 ans) |

| Intégration de l'Analytique Pilotée par l'IA | +2.1% | Japon, Singapour, Australie, Chine | Moyen Terme (2 à 4 ans) |

| Financement par Capital-Risque pour les SaaS Verticaux | +1.2% | Inde, Singapour, Chine, Australie, Indonésie, Vietnam | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Architectures Natives Cloud parmi les Entreprises d'Asie-Pacifique

Les mandats du secteur public se répercutent en cascade dans les cycles d'approvisionnement privés. Le portefeuille cloud gouvernemental du Japon est passé de 671 à 2 918 systèmes entre 2024 et 2025, soit une hausse de 335 %, après que des délais centralisés ont contraint les agences à quitter les centres de données hérités. L'Australie a activé en 2026 une politique cloud à l'échelle de l'ensemble du gouvernement qui oblige les agences à intégrer les économies du cloud dans chaque nouvel investissement numérique, stimulant les certifications des partenaires hyperscalers.[1]Source : Agence de Transformation Numérique, « Nouvelle Politique Cloud », dta.gov.au Singapour a migré 213 systèmes vers des clouds commerciaux dans 41 agences, transférant plus de 80 % des charges de travail éligibles hors du cloud privé du gouvernement. Ces exemples démontrent des réductions mesurables des cycles de mise en production et des coûts d'exploitation, persuadant les institutions financières et les détaillants de suivre des plans de modernisation similaires sur le marché des progiciels de gestion intégrée en Asie-Pacifique.

Initiatives de Transformation Numérique Pilotées par les Gouvernements dans les Économies Asiatiques Émergentes

Les plans nationaux lient désormais les objectifs de produit intérieur brut à la production de l'économie numérique, garantissant des allocations budgétaires soutenues pour les dorsales de données unifiées et les fondations de progiciels de gestion intégrée prêtes pour l'intelligence artificielle. Le Plan d'Action Chine Numérique 2025 de Pékin vise à ce que les industries numériques essentielles dépassent 10 % du PIB tout en étendant la capacité de calcul au-delà de 300 exaflops, créant une demande prévisible pour des plateformes hébergées localement et conformes aux normes. Le Partenariat Numérique Inde-Japon 2.0, signé en 2025, codifie la collaboration sur l'interopérabilité des infrastructures publiques numériques, la gouvernance de l'intelligence artificielle et les chaînes de valeur des semi-conducteurs, accélérant les projets d'intégration de systèmes transfrontaliers. La Nation Intelligente 2.0 de Singapour a enregistré un taux de croissance annuel composé de 11,2 % au cours des cinq dernières années dans son économie numérique, avec 9 entreprises sur 10 ayant adopté au moins un outil numérique en 2024. De telles politiques compriment les délais d'adoption des suites modernes et favorisent les fournisseurs capables de certifier la résidence locale des données tout en s'intégrant aux plateformes d'approvisionnement électronique et aux rails d'identité numérique sur le marché des PGI en Asie-Pacifique.

Accélération Post-Pandémique vers le Travail à Distance et les Flux de Travail Axés sur le Mobile

Les équipes distribuées s'attendent désormais à une parité transactionnelle complète entre les appareils de bureau et les appareils portables. Le Plan de Développement des Infrastructures Numériques du Japon pour 2030 finance des réseaux tout-optiques et des liaisons de retour non terrestres pour garantir un accès sensible à la latence dans les préfectures éloignées. La Malaisie lie les subventions aux usines intelligentes à des évaluations de préparation qui mettent l'accent sur les tableaux de bord mobiles pour la maintenance prédictive. Le portefeuille d'identité Singpass de Singapour sous-tend plus de 2 700 services publics, normalisant la connexion biométrique pour les approbations et les notes de frais sur les smartphones.[2]Source : Agence de Technologie Gouvernementale de Singapour, « Rapport Annuel 2024/2025 », govtech.gov.sg Ces facteurs élèvent les feuilles de route des fournisseurs qui privilégient la conception réactive, les notifications push et la synchronisation hors ligne pour les scénarios de force de terrain sur le marché des progiciels de gestion intégrée en Asie-Pacifique.

L'Analytique Pilotée par l'IA Stimule la Demande de Suites PGI Modernes

Les consultants soulignent que l'intelligence artificielle ne génère une valeur durable qu'après l'harmonisation des données au sein du système d'enregistrement central. McKinsey constate que moins de 40 % des entreprises déclarent un bénéfice avant intérêts et impôts grâce à l'intelligence artificielle, car les couches fondamentales de planification des ressources restent fragmentées. EY, SAP et Microsoft migrent désormais conjointement les charges de travail héritées vers SAP S/4HANA Cloud Private Edition sur Azure pour positionner des agents autonomes qui rapprochent les factures ou prédisent les écarts de trésorerie. La collaboration d'Infor avec Amazon Web Services a enregistré une hausse de 900 % des revenus de la place de marché après l'intégration d'outils génératifs dans les suites de soins de santé et de fabrication. Ce changement recadre le progiciel de gestion intégrée, le faisant passer d'un moteur de transactions à un générateur d'informations, créant une pression des pairs sur les retardataires.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de Partenaires d'Implémentation Qualifiés | -1.4% | Villes de Niveau 2 en Inde, Chine, Indonésie, Vietnam | Moyen Terme (2 à 4 ans) |

| Réglementations sur la Souveraineté des Données | -1.8% | Chine, Inde, Vietnam, Indonésie, Malaisie, Thaïlande | Court Terme (≤ 2 ans) |

| Marché des PME Fragmenté et Faibles Budgets Informatiques | -1.6% | ASEAN Rural, Inde, Chine Intérieure | Long Terme (≥ 4 ans) |

| Personnalisations Héritées Complexes Augmentant le Risque de Migration | -1.3% | Japon, Australie, Corée du Sud, Chine, Inde | Moyen Terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Partenaires Qualifiés en Implémentation de PGI dans les Villes Asiatiques de Niveau 2

Les talents en conseil restent concentrés dans les métropoles, laissant les fabricants des clusters provinciaux face à de longs délais d'attente et à des frais de déplacement élevés. Une enquête auprès de 605 petites et moyennes entreprises vietnamiennes a montré que l'utilisation soutenue a chuté à 35 % après 18 mois sans champion interne.[3]Source : Banque Mondiale, « Défis liés à l'Adoption des Technologies Numériques par les PME », worldbank.org Le Nouveau Plan Directeur Industriel de la Malaisie signale le même déficit de compétences comme un obstacle aux ambitions d'usines intelligentes, incitant le gouvernement à réserver des fonds d'intervention pour la formation. Les fournisseurs proposent des portails de configuration à distance et des déploiements basés sur des modèles, mais ceux-ci limitent souvent la personnalisation approfondie sur le marché des PGI en Asie-Pacifique.

Les Réglementations sur la Souveraineté des Données Limitent les Déploiements Cloud Transfrontaliers

Des règles de localisation divergentes entraînent une duplication accrue des infrastructures. La Chine plafonne les participations étrangères dans de nombreux services à valeur ajoutée à 50 % et exige que les opérateurs critiques localisent toutes les données à caractère personnel. La Loi sur les Données du Vietnam 2024 introduit des classifications Importantes et Essentielles qui imposent des évaluations d'impact avant tout transfert. Les multinationales jonglent désormais avec plusieurs instances régionales et rapprochent les grands livres hors ligne, ce qui gonfle le coût total de possession et retarde les projets d'analytique qui reposent sur des ensembles de données agrégées sur le marché des PGI en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Architecture : Les Suites Modulaires Dépassent les Plateformes Monolithiques

Les suites natives cloud détenaient 46,1 % de la part du marché des progiciels de gestion intégrée en Asie-Pacifique en 2025. Les architectures axées sur le mobile devraient afficher un TCAC de 12,7 % jusqu'en 2031, car les effectifs distribués exigent une parité sur smartphone. Le marché des modules natifs cloud s'élargit à mesure que les agences publiques migrent depuis SAP ECC sur site et Oracle E-Business Suite avant la fin de leur support. Les entreprises apprécient les microservices qui permettent des basculements progressifs, évitant les transitions risquées en une seule fois. La conception axée sur le mobile réduit la charge de formation des utilisateurs finaux et accélère les cycles d'approbation, un avantage pour les détaillants qui rapprochent les stocks omnicanaux.

Les stratégies des fournisseurs illustrent ce changement. L'Agence Numérique du Japon a réduit les cycles de mise en production de six mois à 48 heures en adoptant des cadres agiles à grande échelle et des portes de qualité automatisées.[4]Source : The Asian Banker, « Impact SAFe de l'Agence Numérique du Japon », theasianbanker.com Microsoft et SAP ciblent 40 000 entreprises du marché intermédiaire pour des migrations ECC qui intègrent des co-pilotes d'intelligence artificielle. Les acquisitions de Sana et Pipedream par Workday en décembre 2025 fournissent 3 000 connecteurs préconstruits, permettant aux entreprises d'intégrer des agents conversationnels sans code personnalisé lourd.

Par Fonction Métier : La Dominance de la Finance Cède la Place à la Vélocité de la Gestion du Capital Humain

La finance et la comptabilité ont conservé 31,5 % de la part du marché des progiciels de gestion intégrée en Asie-Pacifique en 2025, mais la gestion du capital humain est en voie d'atteindre un TCAC de 12,9 %. La facturation électronique obligatoire et la remise fiscale en temps réel maintiennent la finance au cœur du système, mais les vents contraires démographiques rendent l'intelligence de la main-d'œuvre tout aussi stratégique. Le marché des progiciels de gestion intégrée en Asie-Pacifique pour les modules de paie et de gestion des talents se développe à mesure que les API My Number Card du Japon et Singpass de Singapour permettent aux systèmes d'extraire en temps réel des données d'identité et de prestations vérifiées.

Les déploiements gouvernementaux établissent des précédents. La plateforme VISION de Singapour, couvrant 100 000 agents publics, a réduit le temps de traitement de 30 % après l'automatisation des flux de travail de l'embauche à la retraite. Infosys applique sa méthodologie d'intelligence artificielle Topaz aux déploiements Workday, revendiquant des gains mesurables en termes de taux de clôture et de rétention. Ces exemples renforcent l'idée que l'analytique des talents et les modèles prédictifs d'attrition sont désormais des priorités au niveau du conseil d'administration. De plus, l'intégration d'informations pilotées par l'IA dans les systèmes PGI permet aux organisations de prendre des décisions plus éclairées et stratégiques.

Par Modèle de Déploiement : L'Ascendance du Cloud Remodèle l'Économie des Infrastructures

Le cloud représentait 63,4 % de la valeur 2025 et devrait ajouter un TCAC de 12,3 % jusqu'en 2031, soulignant une dynamique irréversible vers l'économie des abonnements. La part du marché des PGI en Asie-Pacifique pour les éditions sur site s'érode à mesure que les fournisseurs réduisent la parité des fonctionnalités et augmentent les frais de support. Les cadres du secteur public tels que l'accord SAP à l'échelle de l'ensemble du gouvernement australien de 152 millions AUD (109 millions USD) accordent aux agences des tarifs pré-validés et des enveloppes de sécurité, rendant l'approvisionnement sans friction.

Les entreprises privées présentent des tendances similaires à celles observées dans le secteur public. Par exemple, la Nouvelle-Galles du Sud a réussi à migrer un nombre significatif d'utilisateurs vers RISE with SAP, permettant l'harmonisation de nombreuses agences sous un système de grand livre unifié. Cette migration met en évidence le potentiel de rationalisation des opérations et d'amélioration de l'efficacité dans divers départements. De même, la Nouvelle-Zélande a mis en place un contrat-cadre permettant aux ministères de s'appuyer sur un accord-cadre unifié. Cette approche simplifie les examens juridiques et réduit les complexités administratives, facilitant l'adoption de solutions basées sur le cloud par les ministères. Ces exemples fournissent une validation solide des avantages économiques et des efficacités opérationnelles que les solutions cloud peuvent offrir, même dans des secteurs fortement réglementés.

Par Taille d'Organisation : Les Petites et Moyennes Entreprises Comblent l'Écart d'Adoption

Les grandes entreprises représentent encore 57,9 % du chiffre d'affaires 2025, mais les petites et moyennes entreprises afficheront une croissance exceptionnelle à un TCAC de 12,7 %. Les subventions ancrées dans le Plan Directeur des Entreprises Numériques de Singapour et les bons de transformation numérique pour les petites entreprises en Chine réduisent les coûts initiaux. Les modèles à faible code associés à des services gérés permettent aux propriétaires de déployer la facturation, la paie et la gestion des stocks en quelques semaines plutôt qu'en quelques trimestres. Le marché des PGI en Asie-Pacifique pour les petites et moyennes entreprises reste modeste aujourd'hui, mais une croissance rapide pourrait faire évoluer les feuilles de route des fournisseurs vers une tarification multi-locataires basée sur la consommation.

Les données de terrain suggèrent que la rétention dépend de gains rapides. Les essais de la Banque Mondiale au Vietnam ont révélé que les entreprises axées sur la réduction de la paperasserie ont persisté, tandis que celles manquant de champions internes ont rapidement abandonné. Les fournisseurs intègrent désormais des coachs d'adoption et des modules d'apprentissage gamifiés pour maintenir l'engagement. De plus, ces initiatives sont de plus en plus intégrées avec un suivi des performances en temps réel pour assurer le succès durable de l'adoption sur le marché des progiciels de gestion intégrée en Asie-Pacifique.

Par Secteur d'Activité : Le Leadership de la Fabrication Face à la Vélocité du Commerce de Détail

La fabrication a généré 28,7 % du chiffre d'affaires 2025 et reste le secteur d'ancrage, mais le commerce de détail et le commerce électronique avancent rapidement à un TCAC de 13,3 %. L'expansion de la taille du marché dans le commerce de détail est alimentée par l'orchestration omnicanale, l'optimisation de la livraison du dernier kilomètre et les promotions unifiées sur les vitrines sociales et physiques. Les usines investissent dans la maintenance prédictive et la traçabilité du fil numérique pour répondre aux exigences de conformité à l'exportation et aux normes d'audit de décarbonisation.

Les études de cas abondent. La Malaisie prévoit de certifier 3 000 usines intelligentes d'ici 2030, liant l'accès aux subventions aux capteurs connectés aux PGI. La banque vietnamienne VPBank a migré 77 téraoctets vers un noyau conteneurisé en un week-end, doublant la capacité de pointe et démontrant que même la finance réglementée peut exécuter des migrations de données en une seule fois lorsque l'orchestration est automatisée. Ces vignettes mettent en évidence des bénéfices divergents et spécifiques à chaque secteur, sur le marché des progiciels de gestion intégrée en Asie-Pacifique, que les suites modernes permettent.

Analyse Géographique

La Chine représentait 38,5 % du chiffre d'affaires 2025, reflétant l'échelle des entreprises d'État et les mandats de localisation rigides qui favorisent les partenaires cloud nationaux. Les objectifs gouvernementaux visant à porter la production de l'économie numérique au-dessus de 10 % du PIB et à accumuler 300 exaflops de calcul d'ici 2025 garantissent une demande soutenue de licences, bien que les fournisseurs étrangers doivent créer des coentreprises pour se conformer aux plafonds de participation. L'Inde, en revanche, offre une croissance rapide : avec un taux de croissance annuel composé significatif, les délais d'intégration de la taxe sur les biens et services, et le Partenariat Numérique Inde-Japon, la demande augmente pour des suites interopérables hébergées dans le cloud qui s'intègrent avec Aadhaar et l'Interface de Paiement Unifiée. La hausse substantielle des charges de travail cloud gouvernementales au Japon entre 2024 et 2025 souligne l'urgence dictée par les politiques et sert de modèle pour les municipalités à imiter.

La Loi sur l'Énergie Distribuée de la Corée du Sud incite les opérateurs de centres de données à adopter les énergies renouvelables, affectant subtilement le coût total de possession des PGI hébergés. L'Australie et la Nouvelle-Zélande offrent une certitude réglementaire, attestée par des accords SAP pluriannuels à l'échelle de l'ensemble du gouvernement qui standardisent les accords de niveau de service et les bases de coûts. Le reste de l'Asie-Pacifique reste hétérogène. La Loi sur les Données du Vietnam impose des évaluations d'impact avant la réplication transfrontalière, tandis que le plan directeur de la Malaisie couple les subventions aux usines aux scores de préparation numérique.

Ces nuances dictent le choix de déploiement : les multinationales adoptent souvent des architectures en étoile avec des instances périphériques localisées et des noyaux financiers gouvernés de manière centralisée. Les packs de langues localisées, les moteurs fiscaux et les rapports statutaires intégrés dans les suites modernes réduisent les dépenses de conformité continues. Les fournisseurs capables de moduler les métriques de licence, comme la facturation par transaction pour les start-ups, capteront les opportunités sur terrain vierge en Indonésie et aux Philippines, où la pénétration formelle des progiciels de gestion intégrée est inférieure à 20 %.

Paysage Concurrentiel

Le marché des progiciels de gestion intégrée en Asie-Pacifique est modérément fragmenté. Les acteurs mondiaux établis tels que SAP, Oracle, Microsoft et Workday dominent les contrats fédéraux et des grandes entreprises grâce à des centres de données accrédités et de vastes écosystèmes de partenaires, mais les spécialistes régionaux comme Yonyou, Kingdee et Pronto se taillent une part en localisant la paie, le support Unicode et les calendriers fiscaux. Les feuilles de route d'intelligence artificielle générative constituent un nouveau champ de bataille. L'acquisition de Sana et Pipedream par Workday superpose la génération augmentée par récupération sur 3 000 connecteurs, permettant des flux de travail basés sur le chat qui s'écrivent dans les grands livres de finance et de capital humain.

Les intégrateurs de systèmes s'intègrent de manière offensive. L'alliance tripartite d'EY avec SAP et Microsoft promet une clôture autonome du grand livre général, tandis qu'Infosys Topaz automatise les sprints de configuration, revendiquant des réductions à deux chiffres en personnes-semaines par déploiement. Infor s'appuie sur les places de marché Amazon Web Services pour cibler les hôpitaux de taille intermédiaire et les fabricants discrets, signalant une hausse de 400 % des transactions de co-vente.

Des espaces blancs subsistent dans l'agriculture, la construction et l'hôtellerie, où la profondeur des flux de travail est insuffisante. Les perturbateurs à faible code soutenus par le capital-risque prototypent des micro-services verticaux, mais la mise à l'échelle dépend de l'assemblage d'implémenteurs certifiés dans des dizaines de villes de second rang. Ces secteurs présentent des opportunités de croissance inexploitées, à condition que les entreprises relèvent les défis de l'évolutivité et de la mise en œuvre localisée. L'échafaudage de conformité, les options de cloud souverain et l'analytique transparente des coûts décideront de la prochaine vague de changements de parts de marché.

Leaders du Secteur des Progiciels de Gestion Intégrée en Asie-Pacifique

SAP SE

Oracle Corporation

Microsoft Corporation

Yonyou Network Technology

Infor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SAP a ouvert un Centre d'Excellence pour le Secteur Public à Canberra pour accélérer la migration cloud fédérale et affirme réaliser des gains d'efficacité de 20 à 30 % grâce à l'automatisation.

- Décembre 2025 : Workday a finalisé l'acquisition de Sana et a accepté d'acheter Pipedream, intégrant la récupération de connaissances et 3 000 connecteurs dans ChannelLife Australia.

- Décembre 2025 : L'Administration du Cyberespace de Chine a dévoilé une initiative de gouvernance numérique Chine-ASEAN axée sur le partage d'informations sur les menaces.

- Août 2025 : L'Inde et le Japon ont signé le mémorandum du Partenariat Numérique 2.0 couvrant les infrastructures publiques numériques et la gouvernance de l'intelligence artificielle, avec le METI Japon et le MeitY Inde.

- Mars 2025 : EY, SAP et Microsoft ont lancé un programme conjoint pour migrer vers un PGI autonome.

Périmètre du Rapport sur le Marché des Progiciels de Gestion Intégrée en Asie-Pacifique

Le Rapport sur les Progiciels de Gestion Intégrée en Asie-Pacifique est segmenté par architecture (suite native cloud, PGI axé sur le mobile, PGI social et collaboratif, et PGI à deux niveaux et en périphérie), fonction métier (finance et comptabilité, chaîne d'approvisionnement et opérations, gestion du capital humain, gestion de la relation client et commerce, et exécution de la fabrication et qualité), modèle de déploiement (sur site et cloud), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'activité (fabrication, commerce de détail et commerce électronique, BFSI, gouvernement et secteur public, technologies de l'information et télécommunications, soins de santé et sciences de la vie, et autres secteurs d'activité), et géographie (Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Suite Native Cloud |

| PGI Axé sur le Mobile |

| PGI Social / Collaboratif |

| PGI à Deux Niveaux / en Périphérie |

| Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations |

| Gestion du Capital Humain |

| Gestion de la Relation Client et Commerce |

| Exécution de la Fabrication et Qualité |

| Sur Site |

| Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| BFSI |

| Gouvernement et Secteur Public |

| Technologies de l'Information et Télécommunications |

| Soins de Santé et Sciences de la Vie |

| Autres Secteurs d'Activité |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par Architecture | Suite Native Cloud |

| PGI Axé sur le Mobile | |

| PGI Social / Collaboratif | |

| PGI à Deux Niveaux / en Périphérie | |

| Par Fonction Métier | Finance et Comptabilité |

| Chaîne d'Approvisionnement et Opérations | |

| Gestion du Capital Humain | |

| Gestion de la Relation Client et Commerce | |

| Exécution de la Fabrication et Qualité | |

| Par Modèle de Déploiement | Sur Site |

| Cloud | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Activité | Fabrication |

| Commerce de Détail et Commerce Électronique | |

| BFSI | |

| Gouvernement et Secteur Public | |

| Technologies de l'Information et Télécommunications | |

| Soins de Santé et Sciences de la Vie | |

| Autres Secteurs d'Activité | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle sera la taille des dépenses en logiciels d'entreprise pour la planification des ressources en Asie-Pacifique d'ici 2031 ?

Il est prévu qu'elles atteignent 25,39 milliards USD, en hausse par rapport à 14,47 milliards USD en 2026, avec un TCAC de 12,37 %.

Quelle option de déploiement se développe le plus rapidement dans les agences gouvernementales ?

Les déploiements cloud, représentant déjà 63,4 % du chiffre d'affaires 2025, devraient croître à un TCAC de 12,3 % à mesure que les accords à l'échelle de l'ensemble du gouvernement rationalisent l'approvisionnement.

Pourquoi les modules de gestion du capital humain gagnent-ils en dynamique ?

Les pressions démographiques et les règles réglementaires de transparence de la paie poussent les entreprises à adopter des suites de gestion des talents pilotées par l'analytique, croissant à un TCAC de 12,9 %.

Qu'est-ce qui limite l'adoption dans les villes plus petites ?

Une pénurie de consultants certifiés gonfle les coûts des projets et retarde les mises en production, réduisant l'utilisation soutenue dans les clusters de niveau 2.

Comment la souveraineté des données façonne-t-elle la stratégie des fournisseurs ?

Des mandats de localisation divergents obligent les fournisseurs à maintenir plusieurs instances nationales et à proposer des architectures hybrides avec une résidence assurée.

Quel secteur d'activité affiche la croissance la plus rapide ?

Le commerce de détail et le commerce électronique, portés par les besoins de synchronisation des stocks omnicanaux, devraient enregistrer un TCAC de 13,3 % jusqu'en 2031.

Dernière mise à jour de la page le: