Taille et part du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

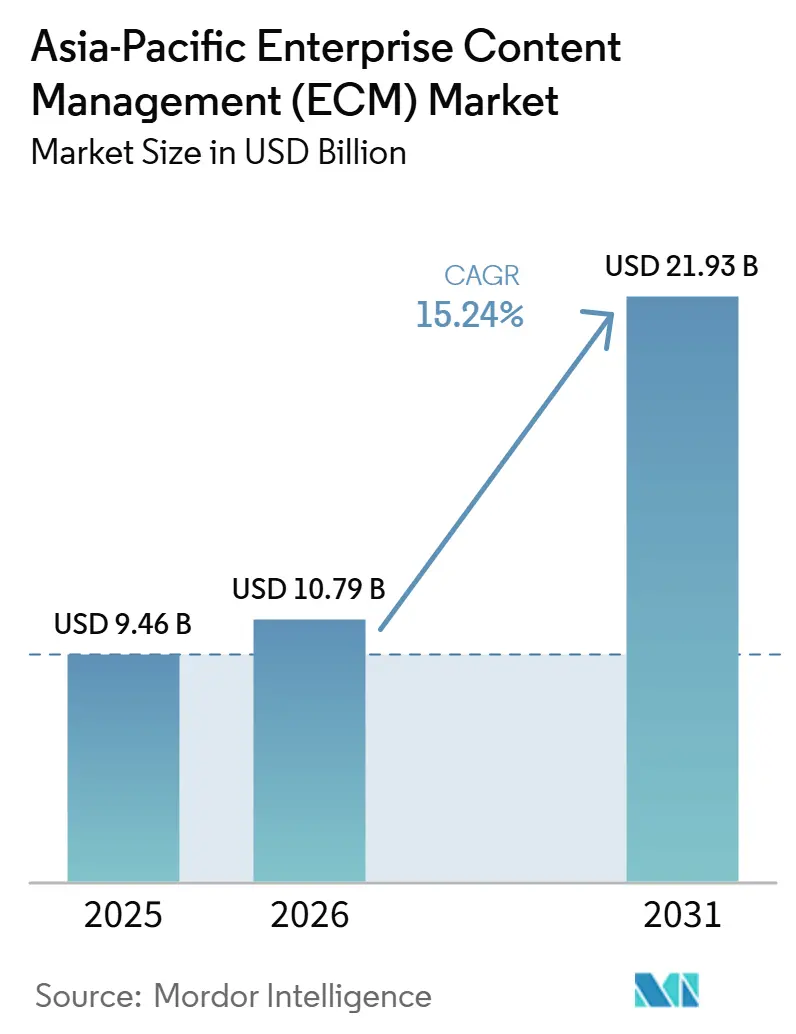

| Taille du marché de l'année de base (2025) | 9.46 Milliards de dollars |

| Taille du Marché (2026) | 10.79 Milliards de dollars |

| Taille du Marché (2031) | 21.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique devrait croître de 9,46 milliards USD en 2025 à 10,79 milliards USD en 2026 et devrait atteindre 21,93 milliards USD d'ici 2031 à un CAGR de 15,24 % sur la période 2026-2031. La croissance est soutenue par la migration vers le cloud, les flux de travail de contenu assistés par l'IA et les nouvelles réglementations qui font de la gestion des archives numériques une capacité obligatoire dans de nombreux environnements publics et réglementés. Les programmes de numérisation du secteur public dans la région élèvent également les normes du secteur privé, car les entreprises ont de plus en plus besoin des mêmes capacités d'auditabilité, de contrôle de la conservation et de rapidité de récupération que les acheteurs gouvernementaux exigent désormais. Dans le même temps, le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique est encore façonné par des contraintes opérationnelles, notamment le nettoyage des référentiels hérités et les règles de localisation des données propres à chaque pays qui compliquent les déploiements transfrontaliers. La concurrence reste intense car les fournisseurs de suites mondiales apportent une échelle et une portée partenariale, tandis que les fournisseurs régionaux se déplacent souvent plus rapidement sur le support des langues locales, l'hébergement en pays et les besoins de conformité spécifiques au secteur. Cela laisse la plus grande opportunité aux plateformes prêtes pour l'IA de moderniser les opérations de contenu sans obliger les clients à choisir entre automatisation, souveraineté et risque de migration contrôlée.

Points clés du rapport

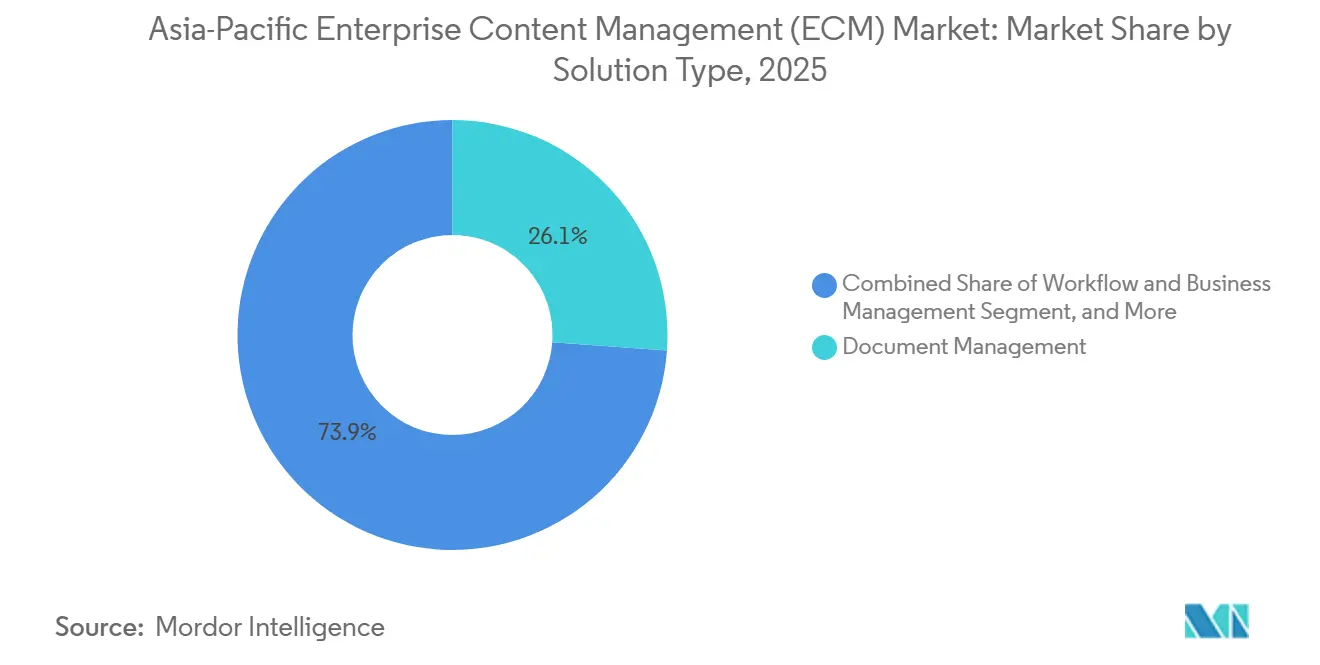

- Par type de solution, la gestion documentaire représentait 26,14 % de la taille du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 17,82 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 73,41 % de la part du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, et le cloud devrait également enregistrer la croissance la plus rapide avec un CAGR de 18,24 % jusqu'en 2031.

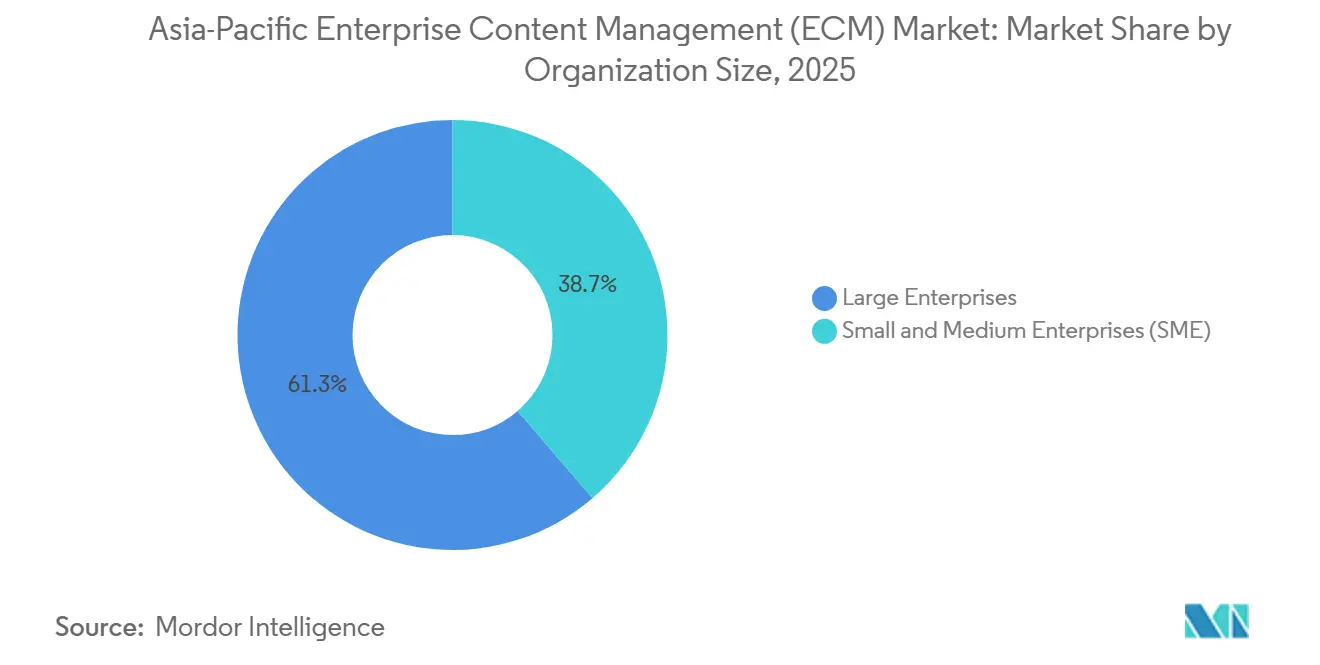

- Par taille d'entreprise, les grandes entreprises détenaient une part de 61,28 % en 2025, tandis que les PME devraient se développer à un CAGR de 17,63 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI détenait une part de 24,53 % en 2025, tandis que la santé devrait se développer à un CAGR de 18,41 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 36,72 % du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, tandis que l'Inde devrait enregistrer la croissance la plus rapide avec un CAGR de 17,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation de l'architecture de contenu axée sur le cloud | +3.8% | Mondial, marchés clés de l'Asie-Pacifique incluant l'Inde, le Japon et l'Australie | Court terme (≤ 2 ans) |

| Classification assistée par l'IA générative et automatisation de la recherche | +3.2% | Mondial, avec des gains précoces en Chine, en Inde et en Corée du Sud | Court terme (≤ 2 ans) |

| Numérisation réglementaire dans le secteur public et les industries réglementées | +2.7% | Marchés clés de l'Asie-Pacifique incluant la Chine, l'Inde, le Japon et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Exigences liées au travail à distance et à l'accès distribué aux connaissances | +2.1% | Mondial, avec une forte pertinence dans les pôles d'entreprises urbains de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de résidence souveraine des données et de localisation | +1.8% | Chine, Inde et Australie | Moyen terme (2-4 ans) |

| Opérations de contenu multilingues au sein des entreprises transfrontalières | +1.2% | ASEAN et Asie du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation de l'architecture de contenu axée sur le cloud

L'adoption du cloud n'est plus une voie d'essai sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car elle est devenue le point de départ par défaut pour de nombreux nouveaux déploiements. Le programme d'investissement cloud de Microsoft en Indonésie faisait partie d'une initiative d'infrastructure régionale plus large qui a encouragé les entreprises à rapprocher leurs flux de travail de contenu des environnements hyperscalaires et à adopter des outils de productivité activés par l'IA.[1]Microsoft, "Microsoft investit 1,7 milliard USD en Indonésie pour apporter une nouvelle infrastructure cloud et IA, des opportunités de formation à l'IA et un soutien à la communauté des développeurs," Microsoft News, microsoft.com Japan Business Systems a également lancé en janvier 2025 un système de gestion documentaire et d'approbation électronique pour les collectivités locales qui exploitait les licences Microsoft 365 existantes, démontrant comment l'adoption du cloud pouvait être étendue sans obliger les acheteurs à financer une pile entièrement séparée. Sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique, cette combinaison d'expansion des infrastructures et d'une passation de marchés moins contraignante raccourcit le délai entre la planification de la modernisation et le déploiement en production. Cela modifie également la sélection des fournisseurs, car les clients souhaitent de plus en plus une évolutivité intégrée, des mises à niveau plus rapides et une intégration plus facile de l'IA plutôt que de longs cycles de renouvellement du matériel. En conséquence, le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique évolue vers des modèles d'exploitation natifs du cloud, même dans des environnements qui préféraient auparavant des parcs sur site contrôlés.

Classification assistée par l'IA générative et automatisation de la recherche

L'IA générative modifie le rôle des plateformes sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car les clients s'attendent désormais à ce que les systèmes classifient, étiquettent, récupèrent et résument le contenu plutôt que de simplement le stocker. Le programme SharePoint Embedded de Microsoft en 2025 a montré que les fonctions ECM étaient repositionnées en tant qu'infrastructure d'IA plutôt que de simples référentiels dorsaux pour la conservation des documents.[2]Microsoft, "SharePoint Embedded : Transformez votre ECM/DMS en infrastructure d'IA," Microsoft Community Hub, techcommunity.microsoft.com OpenText a emboîté le pas, alignant plus étroitement la gestion de contenu avec Microsoft Copilot et Guidewire dans son cycle de publication de juin 2026. Hitachi Solutions a également mis à niveau son gestionnaire de cycle de vie du contenu en novembre 2025 avec une extraction d'attributs basée sur l'IA générative et une recherche augmentée par récupération, reflétant la demande croissante de recherche gouvernée sur les parcs de documents existants. Cela augmente la valeur des plateformes capables de fonctionner efficacement avec les langues régionales, les formats locaux et les flux de travail réglementés sans obliger les clients à ajouter des outils d'IA séparés après le déploiement. En conséquence, le marché de la gestion de contenu d'entreprise en Asie-Pacifique évolue d'un achat axé sur les référentiels vers le support à la décision, la qualité de la recherche et l'intelligence des flux de travail.

Numérisation réglementaire dans le secteur public et les industries réglementées

La numérisation réglementaire fait avancer le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car les organismes publics et les entreprises réglementées sont invités à normaliser les archives, les flux d'approbation et les pratiques de récupération. La Chine a publié les normes GB/T 47229.2-2026 et GB/T 47229.3-2026 en février 2026 pour les documents juridiques électroniques, signalant un cadre plus formel pour les exigences techniques et les interfaces d'échange pour le traitement des documents officiels. Au Japon, la numérisation des collectivités locales a également progressé lorsque Japan Business Systems a introduit un système de gestion documentaire et d'approbation électronique pour réduire les coûts de mise en œuvre et combler le fossé de la transformation numérique pour les municipalités.[3]Hitachi Solutions, "Réduction substantielle du travail manuel dans la gestion documentaire grâce à l'IA générative," Hitachi Solutions, hitachi-solutions.co.jp Le secteur public est important sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique, car les achats motivés par la conformité sont généralement moins exposés aux réductions budgétaires discrétionnaires à court terme que de nombreux projets du secteur privé. Les fournisseurs qui répondent déjà aux attentes gouvernementales en matière de sécurité, d'archives et d'hébergement sont donc mieux placés pour capter des cycles d'approvisionnement récurrents. Cela signifie également que le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique est façonné par les calendriers politiques autant que par les plans de renouvellement technologique des entreprises.

Exigences liées au travail à distance et à l'accès distribué aux connaissances

Le travail distribué continue d'influencer le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car les organisations ont désormais besoin que l'accès aux documents, les approbations et le contrôle des versions fonctionnent dans les bureaux, les domiciles et les environnements mobiles. KDDI a actualisé en 2025 son système de flux de travail d'approbation à l'échelle de l'entreprise pour plus de 10 000 employés en utilisant SmartDB, liant explicitement le projet à une prise de décision plus rapide et à un modèle d'exploitation sans code.[4]Administration d'État pour la réglementation du marché, "GB/T 47229.2-2026 Documents électroniques des lois et règlements, Partie 2, Exigences techniques," KPT Beijing, kpt-bj.com Cet exemple est important car la pression n'est plus limitée aux grandes équipes de sièges sociaux et s'étend désormais aux unités opérationnelles qui ont besoin d'un traitement plus rapide des contrats, des formulaires et des demandes internes. Le marché de la gestion de contenu d'entreprise en Asie-Pacifique ressent également les effets des référentiels fantômes, car les équipes opérationnelles adoptent souvent des outils cloud légers avant que les fonctions de conformité puissent les normaliser. Les fournisseurs proposant une configuration à faible code, un accès mobile et des modèles de déploiement simples sont donc mieux placés pour consolider ces habitudes documentaires dispersées en flux de travail gouvernés. En pratique, le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique bénéficie du travail à distance non seulement par une stratégie descendante, mais aussi par une pression ascendante pour rendre le contenu utilisable partout.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la migration des référentiels hérités | -2.1% | Mondial, avec une concentration au Japon, en Chine et en Australie | Moyen terme (2-4 ans) |

| Friction d'intégration avec les systèmes ERP, CRM et métier | -1.8% | Mondial, avec une forte pertinence dans les pôles d'entreprises de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contraintes de souveraineté des données sur les déploiements cloud transfrontaliers | -1.5% | Chine, Inde et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de compétences ECM et dépendance à la mise en œuvre vis-à-vis des spécialistes | -1.1% | Asie-Pacifique de manière générale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la migration des référentiels hérités

La migration des systèmes hérités reste un frein important sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car de nombreuses organisations maintiennent encore des référentiels hérités avec des métadonnées de faible qualité, des règles d'accès incohérentes et des enregistrements de processus incomplets. Une recherche publiée dans le Journal of Computational Analysis and Applications en novembre 2025 a indiqué que le déplacement de contenu de faible qualité vers des systèmes cloud sans nettoyage de gouvernance peut augmenter le risque de conformité, affaiblir les résultats de l'IA et réduire les résultats d'adoption. Ce risque est particulièrement important sur le marché ECM en Asie-Pacifique, car de nombreux acheteurs tentent de moderniser et d'automatiser simultanément, laissant moins de place à une phase de nettoyage préparatoire lente. Les retards de migration peuvent également modifier le comportement d'achat, car les organisations qui attendaient un projet de plateforme se retrouvent parfois à financer des services, la remédiation des archives et la formation des utilisateurs avant que la valeur du logiciel ne devienne visible. Cela rend la profondeur d'exécution presque aussi importante que la capacité du produit pour les fournisseurs en compétition dans de grands programmes de transformation. Cela signifie également que le marché ECM en Asie-Pacifique peut croître plus lentement que la demande globale ne le suggère, car les référentiels plus anciens sont plus profonds et plus désordonnés que les acheteurs ne l'avaient d'abord supposé.

Friction d'intégration avec les systèmes ERP, CRM et métier

La friction d'intégration limite la valeur sur le marché ECM en Asie-Pacifique, car les systèmes documentaires sont les plus utiles lorsqu'ils apparaissent dans les flux de travail où le travail est déjà effectué. La version de juin 2026 d'OpenText a mis davantage l'accent sur la connectivité Guidewire et l'intégration de Microsoft Copilot, démontrant comment les fournisseurs répondent à la demande des clients pour un accès au contenu gouverné depuis les systèmes métier principaux plutôt que depuis des référentiels isolés. La couche d'orchestration de Newgen de mai 2026 reflétait également cette pression, positionnant le contenu, les processus et la logique d'IA dans un flux d'exploitation unique et géré plutôt que de les traiter comme des couches séparées. Le défi est plus difficile en Asie-Pacifique, car les entreprises exploitent souvent des parcs logiciels mixtes comprenant simultanément des produits ERP nationaux, des systèmes sur site plus anciens et des applications SaaS plus récentes. Cela rend la standardisation à l'échelle régionale difficile et augmente le coût du développement des connecteurs, des tests et du contrôle des changements. En conséquence, le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique récompense les fournisseurs qui apportent des actifs d'intégration éprouvés plutôt que ceux qui s'appuient sur de longs projets sur mesure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la gestion documentaire ancre un portefeuille en diversification

La gestion documentaire représentait 26,14 % du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, ce qui en fait la plus grande catégorie de solutions et confirme que les référentiels centralisés restent le fondement de la plupart des déploiements. Cette position reflète un besoin opérationnel simple dans le secteur de la gestion de contenu d'entreprise en Asie-Pacifique, car les entreprises et les organismes publics ont encore besoin d'un stockage sécurisé et consultable pour de grands volumes de fichiers non structurés avant de pouvoir automatiser quoi que ce soit par-dessus. La ville de Zhongshan en Chine a utilisé une plateforme de gestion documentaire centralisée pour soutenir plus de 34 000 fonctionnaires travaillant sur plus de 600 000 documents de politique d'ici 2026, ce qui a montré comment la robustesse des référentiels peut soutenir une numérisation gouvernementale plus large à grande échelle. La gestion des archives, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web continuent de répondre à des besoins distincts, notamment lorsque les règles de conservation, la traçabilité des dossiers, la gestion des médias ou les flux de travail de publication diffèrent selon les départements ou les secteurs. Sur le marché ECM en Asie-Pacifique, cela signifie que la gestion documentaire reste fondamentale même si les modules adjacents deviennent plus spécialisés.

La gestion des flux de travail et des processus métier devrait croître à un CAGR de 17,82 % de 2026 à 2031, ce qui en fait la catégorie de solutions à la croissance la plus rapide, car les acheteurs passent du stockage à l'exécution gouvernée. Ce changement est visible dans la stratégie des fournisseurs, car Newgen a lancé sa couche d'orchestration d'entreprise en mai 2026 pour intégrer des agents d'IA dans des processus métier gérés plutôt que de les proposer comme une couche superposée séparée. La même direction est apparue au Japon lorsque Hitachi Solutions a amélioré son gestionnaire de cycle de vie du contenu avec une extraction par IA générative et une recherche interactive, qui soutiennent toutes deux une action plus rapide sur les actifs documentaires accumulés. La gestion des actifs numériques gagne également en pertinence sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique, où le commerce de détail, les médias et le commerce en ligne exercent une pression croissante sur le contrôle des versions et la réutilisation rapide du contenu. Au fil du temps, la composition des catégories devient moins axée sur des outils ponctuels isolés et davantage sur la façon dont chaque solution fonctionne au sein d'une pile de gouvernance et de flux de travail plus large.

Par mode de déploiement : l'architecture cloud remodèle l'infrastructure de contenu

Le cloud représentait 73,41 % du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, ce qui en fait le modèle de déploiement dominant et confirme que les nouveaux projets commencent généralement avec une hypothèse axée sur le cloud. Sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique, cette part reflète plus que de simples achats sur de nouveaux projets, car de nombreux clients remplacent désormais des serveurs de fichiers fragmentés et des référentiels sur site vieillissants par des plateformes basées sur abonnement pouvant être continuellement mises à jour. La Force aérienne d'autodéfense du Japon a déployé Box auprès de plus de 47 000 personnels et 73 bases en juillet 2025, ce qui a montré que même les institutions sensibles à la sécurité étaient prêtes à consolider leurs opérations de contenu sur une plateforme native du cloud. Le modèle cloud s'aligne également sur la demande d'IA intégrée, d'accès à distance et d'une charge de gestion d'infrastructure réduite, qui comptent davantage à mesure que les volumes de contenu augmentent. C'est pourquoi le marché ECM en Asie-Pacifique considère de plus en plus le cloud non pas comme une alternative, mais comme l'environnement d'exploitation standard.

Le cloud devrait également se développer à un CAGR de 18,24 % jusqu'en 2031, indiquant qu'il reste le chemin de déploiement à la croissance la plus rapide à mesure que les parcs existants continuent de migrer. La demande hybride reste importante sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique, car certains acheteurs ont besoin que les archives sensibles restent dans le pays ou sur une infrastructure contrôlée, tandis que les couches de flux de travail et de collaboration fonctionnent dans le cloud. Ce schéma est particulièrement pertinent là où les règles de souveraineté façonnent les choix de déploiement plus directement que les comparaisons de coûts. Cela augmente la complexité de la livraison, mais peut également augmenter la valeur des contrats, car les fournisseurs doivent gérer les contrôles de politique, l'intégration et la configuration continue dans plusieurs environnements. Les systèmes sur site jouent encore un rôle stable dans les charges de travail de défense, de renseignement et judiciaires qui n'ont pas entièrement migré vers l'autorisation cloud, de sorte que la transition vers le déploiement reste inégale même si la direction à long terme est claire.

Par taille d'entreprise : les grandes entreprises mènent tandis que l'adoption par les PME s'accélère

Les grandes entreprises ont capté 61,28 % des revenus en 2025, reflétant des charges de contenu plus lourdes, des exigences de conformité plus larges et des empreintes d'intégration plus importantes qui définissent le haut de gamme du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique. Ces organisations gèrent généralement le contenu dans plusieurs pays, unités commerciales et flux de travail réglementés, ce qui rend les dépenses ECM plus difficiles à différer que de nombreuses autres décisions logicielles. Dans le secteur de la gestion de contenu d'entreprise en Asie-Pacifique, la demande des grandes entreprises est également renforcée par la nécessité de connecter les contrôles de contenu avec les systèmes financiers, clients, de sinistres et d'approbation interne à grande échelle. Les institutions financières restent un exemple fort, car la gouvernance documentaire soutient les vérifications anti-blanchiment d'argent, le traitement de la connaissance du client, les contrôles de conservation et la préparation aux audits sur de grandes bases d'utilisateurs. Cela donne aux fournisseurs établis la possibilité de sécuriser des contrats pluriannuels où la profondeur du déploiement et la capacité de service comptent autant que la valeur de la licence.

Les PME devraient croître à un CAGR de 17,63 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché ECM en Asie-Pacifique. Cette croissance est liée à la tarification SaaS et aux modèles de déploiement plus légers, car les petites entreprises peuvent désormais adopter des contrôles de niveau entreprise sans assumer la même charge en capital qui favorisait autrefois uniquement les acheteurs plus importants. Les PME en Asie-Pacifique font également face à des besoins documentaires multilingues et transfrontaliers qui sont souvent plus complexes que leur taille ne le suggère, surtout lorsqu'elles travaillent avec des fournisseurs, des acheteurs ou des régulateurs dans plusieurs juridictions. Fasoo AI a lancé Wrapsody Core en juillet 2026 en tant que plateforme de centralisation documentaire prête pour l'IA qui s'aligne sur ce changement vers des modèles d'adoption plus légers mais toujours gouvernés. Il en résulte que le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique s'étend vers le bas dans des comptes plus petits, mais le succès dépend toujours d'un déploiement simple, d'une convivialité en langue locale et d'une intégration avec les outils de sécurité existants.

Par secteur d'activité des utilisateurs finaux : le BFSI mène tandis que la santé enregistre la croissance la plus rapide

Le BFSI détenait 24,53 % du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux, car le contrôle documentaire dans les secteurs bancaire et assurantiel est directement lié à l'exécution de la conformité. L'octroi de prêts, les dossiers de connaissance du client, le traitement des sinistres, la documentation commerciale et les pistes d'audit nécessitent tous une discipline de conservation et des contrôles d'accès qui font de l'ECM une couche d'exploitation centrale plutôt qu'un outil de support. Le marché ECM en Asie-Pacifique connaît donc une demande stable du BFSI même lorsque les dépenses logicielles globales sont inégales, car les flux de travail financiers réglementés ne peuvent pas fonctionner efficacement sans une gouvernance robuste des archives. Des certifications telles qu'ISO 27001 et SOC 2 Type II sont également devenues plus importantes dans les processus d'évaluation des fournisseurs, ce qui renforce la position des fournisseurs déjà approuvés dans des environnements réglementés. Cela donne au segment une base de demande stable et explique pourquoi la titularité compte davantage dans le BFSI que dans de nombreux autres groupes d'utilisateurs finaux.

La santé devrait se développer à un CAGR de 18,41 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique. La croissance est soutenue par une adoption plus large des dossiers de santé électroniques, des besoins d'interopérabilité et le besoin croissant d'organiser les archives cliniques et administratives dans un environnement unique et gouverné. Cela crée une demande pour des plateformes capables de gérer à la fois le contenu structuré et non structuré tout en prenant en charge la récupération, la confidentialité et le contrôle des versions dans les flux de travail de soins quotidiens. Le gouvernement et le secteur public, les technologies de l'information et les télécommunications, la fabrication, le commerce de détail, les médias et le divertissement, l'éducation, et l'énergie et les services publics restent également des bassins de demande importants, car chacun utilise l'ECM à des fins opérationnelles différentes. La fabrication et l'énergie sont notables, car les documents d'ingénierie et les archives du cycle de vie des actifs dépendent d'une récupération précise et d'un contrôle des révisions, ce qui maintient la pertinence du marché ECM en Asie-Pacifique bien au-delà de la seule utilisation des documents de bureau.

Analyse géographique

La Chine représentait 36,72 % du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique en 2025, ce qui en fait le plus grand marché national de la région avec une marge claire. Cette position reflète des programmes de numérisation soutenus par l'État de longue date et une base de fournisseurs nationaux qui opère efficacement dans le cadre d'attentes strictes en matière de localisation. L'environnement politique de la Chine pousse également les entreprises multinationales vers des piles de contenu en pays, limitant la praticité d'un modèle de déploiement régional unique et renforçant les exigences de livraison locale. La Chine a ajouté à cette structure en février 2026 en publiant les normes GB/T 47229.2-2026 et GB/T 47229.3-2026 pour les documents juridiques électroniques, avec une mise en œuvre prévue pour septembre 2026. Le Japon reste un marché majeur, car la pression sur la main-d'œuvre rend l'automatisation documentaire de plus en plus difficile à différer, et le déploiement de Box en 2025 auprès de la Force aérienne d'autodéfense a montré que les plateformes de contenu cloud peuvent désormais soutenir des opérations sensibles à la sécurité à grande échelle.

L'Inde devrait enregistrer un CAGR de 17,94 % jusqu'en 2031, ce qui lui confère le profil de croissance le plus rapide de la région et le taux d'expansion le plus fort sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique. Son parcours de croissance diffère, car il combine une grande opportunité de numérisation des PME avec des changements réglementaires dans la gestion des données. Les exigences de localisation encouragent des architectures de contenu hybrides qui maintiennent les données sensibles à l'intérieur des frontières nationales tout en permettant aux couches de flux de travail et de collaboration de s'adapter. La Corée du Sud présente un schéma de demande différent, car son environnement d'entreprise adapté au mobile et sa culture d'approbation structurée soutiennent l'adoption rapide d'outils de contenu gouvernés. Le lancement par Fasoo AI de Wrapsody Core en juillet 2026 a montré comment les fournisseurs nationaux en Corée du Sud se positionnent autour de la préparation à l'IA et du contrôle documentaire géré par les droits plutôt que de concurrencer uniquement sur la capacité de stockage de base.

L'Australie se distingue par ses cadres de gestion des archives, et les organismes publics nationaux et étatiques continuent de fixer des attentes claires en matière de conservation, de contrôle et de traitement des documents officiels. Cette structure maintient les achats du secteur public actifs et augmente la valeur des fournisseurs capables de livrer des configurations certifiées ou alignées sur les politiques. Le reste de l'Asie-Pacifique passe de projets pilotes isolés à une adoption plus large à mesure que les programmes de gouvernement numérique, l'activité d'entreprise formelle et l'amélioration de l'accès au cloud se répandent dans toute l'Asie du Sud-Est, élargissant la base adressable du marché ECM en Asie-Pacifique. En conséquence, le marché de la gestion de contenu d'entreprise en Asie-Pacifique devient plus géographiquement distribué, même si les revenus restent concentrés dans les plus grandes économies.

Paysage concurrentiel

Le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique présente une structure concurrentielle stratifiée dans laquelle un petit ensemble de fournisseurs de plateformes mondiales se concurrence au haut de gamme, tandis que les spécialistes régionaux excellent dans la localisation, le contrôle de l'hébergement et une exécution plus rapide. OpenText, Microsoft et IBM restent importants dans les appels d'offres des grandes entreprises et du secteur public, car ils apportent des suites larges, des écosystèmes de partenaires et une longue expérience de la gestion de l'information réglementée. OpenText a renforcé cette position en février 2025 lorsqu'il a annoncé des plans pour ajouter 2 500 personnes dans toute l'Asie-Pacifique sur trois ans et développer des centres d'excellence en recherche, services professionnels et opérations dans les principaux marchés régionaux. Sur le marché de la gestion de contenu d'entreprise en Asie-Pacifique, un tel investissement régional compte, car les clients jugent souvent la capacité d'exécution aussi attentivement que l'étendue du produit. Cela élève également la barre concurrentielle pour les fournisseurs plus petits qui peuvent avoir de bons produits mais des réseaux de livraison plus minces.

La stratégie produit évolue également rapidement sur le marché ECM en Asie-Pacifique, car les acheteurs veulent que l'IA, les flux de travail et la gouvernance fonctionnent comme une seule couche d'exploitation. La version Content Management CE 26.2 d'OpenText de juin 2026 a étendu l'intégration de Microsoft Copilot et la connectivité Guidewire, ce qui a montré comment les grands fournisseurs resserrent le lien entre le contrôle du contenu et l'exécution métier principale. Newgen a évolué dans une direction similaire en mai 2026, introduisant sa couche d'orchestration d'entreprise pour positionner la gestion du contenu et des processus dans un cadre d'exécution d'IA plus large. Les fournisseurs régionaux trouvent également de l'espace en résolvant des problèmes plus étroits mais plus difficiles, notamment là où le support linguistique, la souveraineté du déploiement ou les flux de travail spécifiques au secteur rendent les suites génériques moins efficaces. C'est pourquoi le marché de la gestion de contenu d'entreprise en Asie-Pacifique laisse encore de l'espace blanc aux deux extrémités : des offres légères axées sur les PME et des plateformes hautement spécialisées conçues pour les environnements documentaires réglementés.

Le champ concurrentiel reste fragmenté, car aucun récit de fournisseur unique ne convient à chaque pays, règle d'hébergement et niveau de maturité d'entreprise dans toute l'Asie-Pacifique. Des mouvements stratégiques tels que le développement de la capacité régionale d'OpenText, le déploiement cloud de niveau gouvernemental de Box au Japon et le lancement de la centralisation documentaire prête pour l'IA de Fasoo AI montrent que les fournisseurs se concurrencent par l'échelle de livraison, la confiance et l'architecture produit plutôt que par le prix seul. L'activité de brevets et la convergence des plateformes suggèrent également que la frontière entre l'ECM, l'intelligence documentaire et l'automatisation des processus continuera de se réduire. À mesure que cela se produit, le marché ECM en Asie-Pacifique verra probablement davantage d'activités de partenariat et d'acquisitions ciblées de la part de fournisseurs cherchant un accès plus rapide aux capacités natives de l'IA et spécifiques à la région.

Leaders du secteur de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : OpenText a publié Content Management CE 26.2, introduisant une intégration étendue de Microsoft Copilot activée par l'IA et une fonctionnalité de connecteur Guidewire, permettant aux industries réglementées d'accéder aux flux de travail documentaires gouvernés directement depuis leurs systèmes métier principaux. La version fait partie d'une feuille de route IA sur 18 mois dévoilée lors d'OpenText World 2025.

- Janvier 2026 : Box, Inc. a annoncé la disponibilité générale de Box Extract, une capacité d'extraction de métadonnées alimentée par l'IA et propulsée par des modèles d'IA générative de Google, Anthropic et OpenAI, combinée à des fonctionnalités d'orchestration agentique. Box Extract permet aux entreprises de convertir du contenu non structuré en métadonnées structurées prêtes pour les flux de travail à grande échelle, répondant directement au manque d'automatisation de la classification et de la recherche dans les flux de travail ECM hérités.

- Novembre 2025 : OpenText a dévoilé sa plateforme de données IA (AIDP) lors d'OpenText World 2025, un cadre ouvert et unifié avec une couche d'orchestration de gouvernance permettant aux agents d'IA d'opérer sur le contenu d'entreprise. La plateforme a introduit une feuille de route de publication sur 18 mois et des intégrations étendues avec SAP, Microsoft, Google, Salesforce et Oracle, renforçant la position d'OpenText sur les marchés d'entreprise réglementés dans toute l'Asie-Pacifique.

- Juillet 2025 : la Force aérienne d'autodéfense du ministère de la Défense du Japon a déployé Box pour la gestion sécurisée du contenu cloud auprès de plus de 47 000 personnels répartis sur 73 bases. Le déploiement consolide les serveurs de fichiers sur site fragmentés de toutes les bases sous une plateforme de contenu cloud centralisée, avec l'enregistrement ISMAP et la certification FedRAMP High de Box satisfaisant aux exigences de sécurité cloud du gouvernement japonais.

Périmètre du rapport sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique

Le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique comprend des solutions logicielles et des services qui capturent, gèrent, stockent, préservent et livrent systématiquement le contenu non structuré et structuré ainsi que les documents d'une organisation. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, les flux de travail, la gestion des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou dans des modèles hybrides, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs de la région, notamment le BFSI, le gouvernement, la santé, la fabrication et le commerce de détail. Portées par une transformation numérique rapide, des volumes de données croissants et des exigences strictes de conformité réglementaire dans toute l'Asie-Pacifique, les solutions ECM permettent aux entreprises de rationaliser leurs opérations, d'améliorer la collaboration, d'assurer la sécurité des données et de réduire la dépendance aux processus manuels sur papier, améliorant ainsi la productivité globale et la prise de décision.

Le rapport sur le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, gouvernement et secteur public, santé, technologies de l'information et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics, et autres secteurs d'activité des utilisateurs finaux), et géographie (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion documentaire |

| Gestion des archives |

| Gestion des flux de travail et des processus métier |

| Gestion des dossiers |

| Gestion des actifs numériques |

| Gestion du contenu web |

| Autres solutions |

| Sur site |

| Cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Santé |

| Technologies de l'information et télécommunications |

| Fabrication |

| Commerce de détail |

| Médias et divertissement |

| Éducation |

| Énergie et services publics |

| Autres secteurs d'activité des utilisateurs finaux |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par solution | Gestion documentaire |

| Gestion des archives | |

| Gestion des flux de travail et des processus métier | |

| Gestion des dossiers | |

| Gestion des actifs numériques | |

| Gestion du contenu web | |

| Autres solutions | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | BFSI |

| Gouvernement et secteur public | |

| Santé | |

| Technologies de l'information et télécommunications | |

| Fabrication | |

| Commerce de détail | |

| Médias et divertissement | |

| Éducation | |

| Énergie et services publics | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique ?

Le marché de la gestion de contenu d'entreprise (ECM) en Asie-Pacifique était évalué à 9,46 milliards USD en 2025, s'établit à 10,79 milliards USD en 2026 et devrait atteindre 21,93 milliards USD d'ici 2031 à un CAGR de 15,24 %.

Quelle catégorie de solutions génère le plus de revenus dans l'ECM en Asie-Pacifique ?

La gestion documentaire était en tête avec une part de 26,14 % en 2025, car les référentiels centralisés et consultables constituent encore la base de la plupart des déploiements en entreprise et dans le secteur public.

Quel modèle de déploiement connaît la croissance la plus rapide dans toute l'Asie-Pacifique ?

Le cloud mène le déploiement avec une part de 73,41 % en 2025 et est également le modèle à la croissance la plus rapide avec un CAGR de 18,24 % jusqu'en 2031.

Pourquoi le BFSI est-il le plus grand groupe d'utilisateurs finaux pour la gestion de contenu d'entreprise en Asie-Pacifique ?

Le BFSI détenait 24,53 % des revenus en 2025, car les processus de prêt, de sinistres, de commerce et de conformité dépendent d'archives contrôlées, de règles de conservation et d'un accès documentaire prêt pour l'audit.

Quel pays entraîne l'expansion la plus rapide dans la région ?

L'Inde devrait croître à un CAGR de 17,94 % jusqu'en 2031, soutenue par la numérisation des PME et une attention accrue aux cadres de gestion des données localisées.

Qu'est-ce qui modifie la concurrence entre les fournisseurs ECM en Asie-Pacifique ?

La concurrence évolue vers des flux de travail prêts pour l'IA, la profondeur d'intégration et la robustesse de l'hébergement local, ce qui explique pourquoi les fournisseurs de suites mondiales et les spécialistes régionaux restent tous deux pertinents dans la région.

Dernière mise à jour de la page le: