Taille et Part du Marché des ERP de Chaîne d'Approvisionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.61 Milliards de dollars |

| Taille du Marché (2031) | 21.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

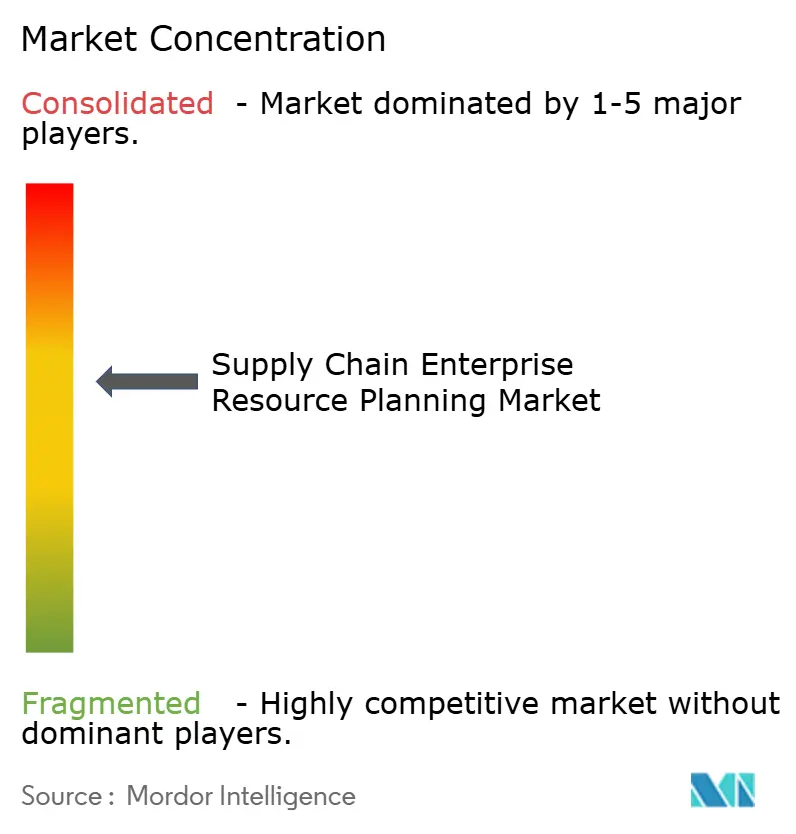

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des ERP de Chaîne d'Approvisionnement par Mordor Intelligence

La taille du marché des progiciels de gestion intégrée de la chaîne d'approvisionnement était évaluée à 14,49 milliards USD en 2025 et devrait croître de 15,61 milliards USD en 2026 pour atteindre 21,73 milliards USD d'ici 2031, à un CAGR de 6,84 % durant la période de prévision (2026-2031). Le remplacement structurel des outils hérités fragmentés par des suites unifiées natives du cloud constitue le moteur fondamental de la croissance. Les fournisseurs ancrent désormais leurs feuilles de route autour de la visibilité en temps réel, du calcul élastique et de l'automatisation pilotée par l'intelligence artificielle, qui raccourcissent les cycles de décision en matière d'approvisionnement, de gestion des stocks, de logistique et d'orchestration des commandes. Les règles de suivi du carbone de portée 3, les mandats de résidence des données et les programmes de relocalisation régionale remodèlent les critères de sélection des plateformes, poussant les acheteurs vers des solutions qui intègrent les données d'émissions des fournisseurs et satisfont aux lois de souveraineté propres à chaque région. Les copilotes d'IA générative rédigent déjà des bons de commande, rapprochent des factures et recommandent des réacheminements d'expéditions, comprimant des tâches qui consommaient autrefois des journées entières de travail. La dynamique concurrentielle reste intense, les hyperscalers intégrant les ERP dans des piles analytiques et d'IA plus larges, tandis que des challengers spécialisés exploitent des niches sectorielles avec des modules composables et riches en capteurs.

Principaux Enseignements du Rapport

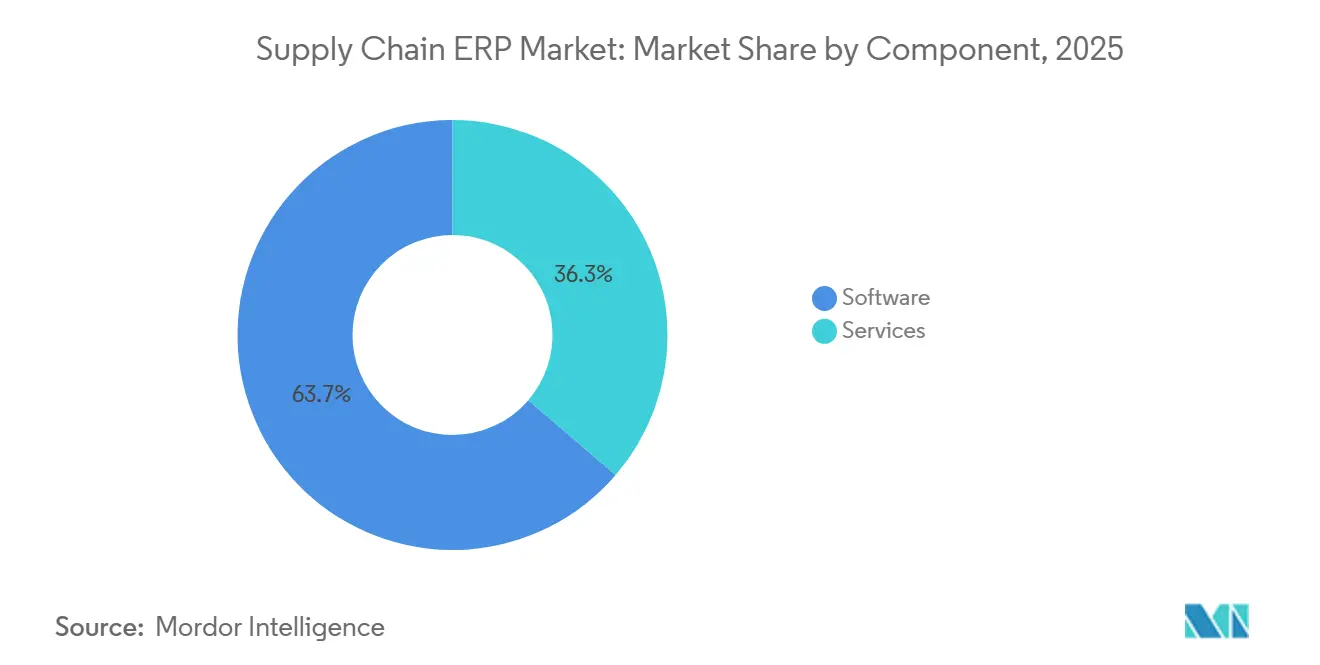

- Par composant, les logiciels ont dominé avec une part de revenus de 63,71 % en 2025, tandis que le segment des services progresse à un CAGR de 7,24 % jusqu'en 2031.

- Par mode de déploiement, le segment basé sur le cloud représentait 58,83 % du marché des progiciels de gestion intégrée de la chaîne d'approvisionnement en 2025 et a enregistré la croissance la plus rapide à 7,44 % jusqu'en 2031.

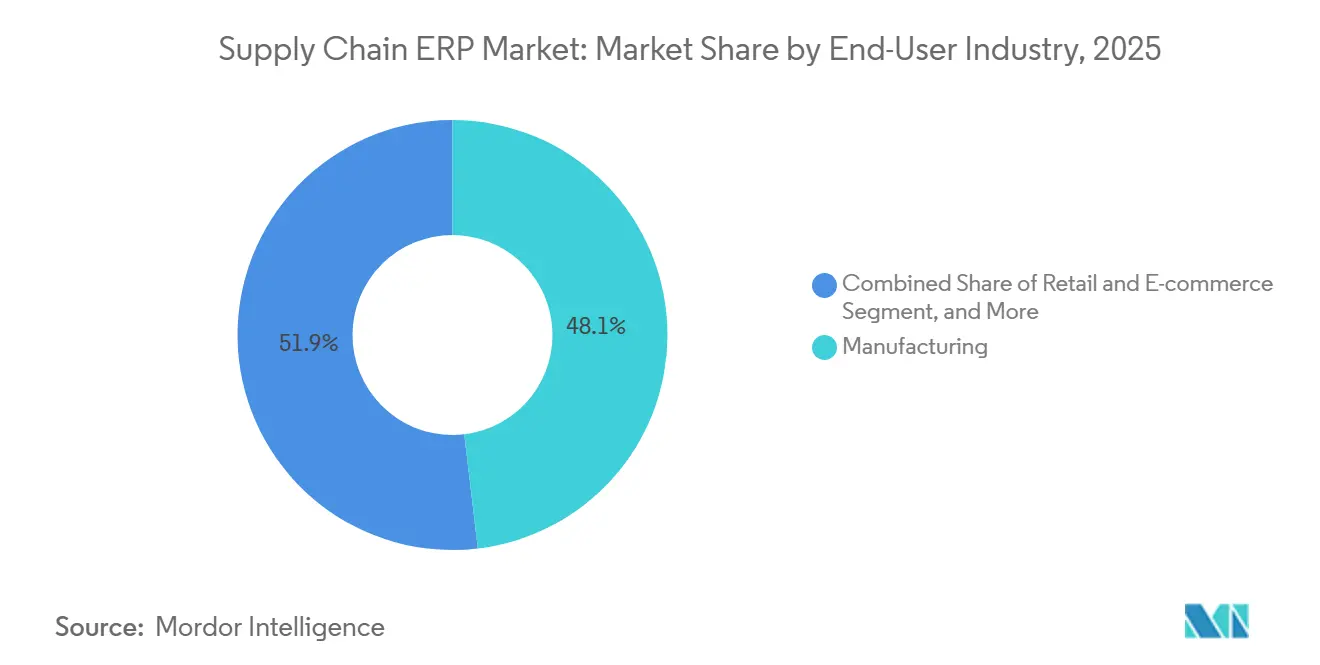

- Par secteur d'utilisation final, la fabrication représentait 48,12 % des dépenses de 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un CAGR de 7,82 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 68,67 % des revenus de 2025 ; les petites et moyennes entreprises se développent à un CAGR de 7,38 % jusqu'en 2031 sur le marché des ERP de chaîne d'approvisionnement.

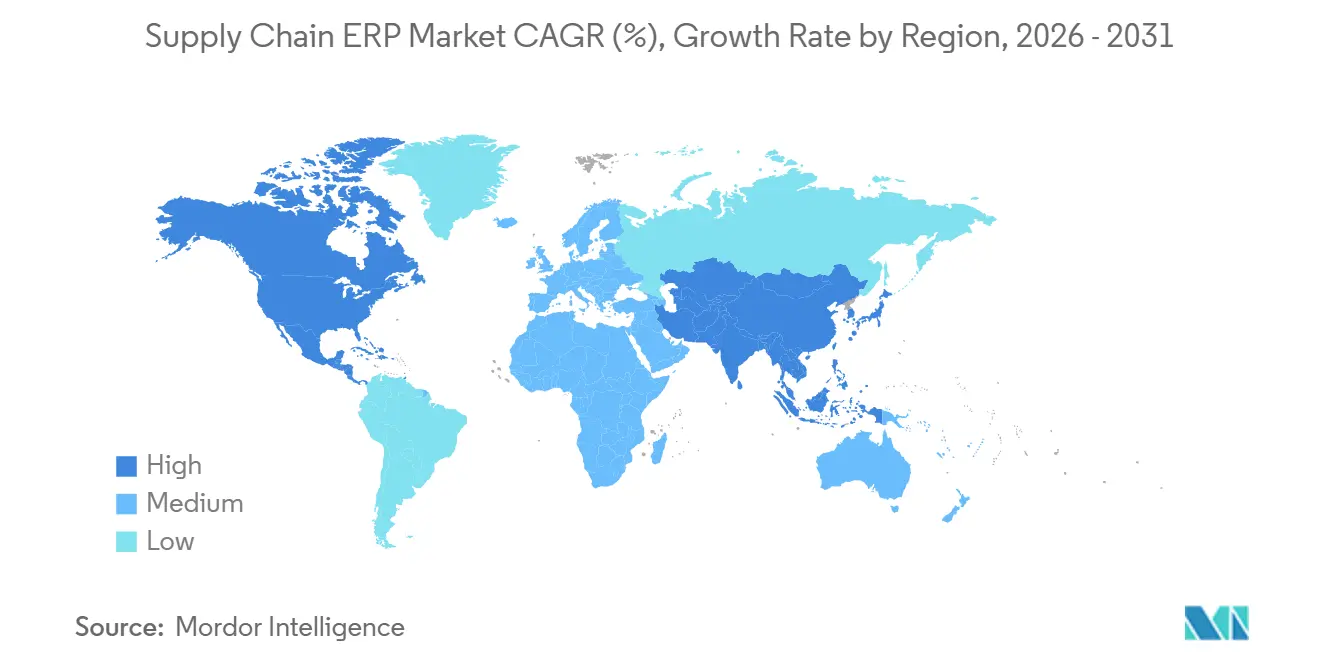

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,18 % en 2025, tandis que l'Asie-Pacifique affiche le CAGR régional le plus élevé à 7,84 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des ERP de Chaîne d'Approvisionnement

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Migration Prioritaire vers le Cloud des Suites ERP de Niveau 1 | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Planification Prédictive de la Chaîne d'Approvisionnement Pilotée par l'IA | +1.5% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon, Inde) | Court terme (≤ 2 ans) |

| Essor des Architectures Composables et Modulaires | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Programmes de Relocalisation Régionale et de Résilience | +1.0% | Amérique du Nord et Europe ainsi que Mexique, Europe centrale, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mandats de Durabilité et de Portée 3 | +0.9% | Europe, Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Agents d'IA Générative dans le Processus Achat-Paiement | +0.7% | Premiers adoptants en Amérique du Nord, en Europe et dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration Prioritaire vers le Cloud des Suites ERP de Niveau 1

Les fournisseurs de niveau 1 ciblent des jalons d'adoption du cloud ambitieux, promettant une livraison continue de fonctionnalités, une capacité de simulation élastique et une intégration plus facile avec la logistique tierce. Les migrations réduisent généralement le coût total de possession sur cinq ans dans une proportion modérée, mais les travaux cachés de nettoyage des données et de réingénierie des processus prolongent souvent les délais des projets. Les fournisseurs regroupent des kits de migration automatisés et des forfaits à prix fixe pour réduire les frictions, tandis que les clients insistent de plus en plus sur des contrats basés sur les résultats liés aux jalons de mise en service. Par ailleurs, le passage aux solutions basées sur le cloud stimule l'innovation dans les modèles de prestation de services. Les fournisseurs du marché des ERP de chaîne d'approvisionnement exploitent l'intelligence artificielle et l'apprentissage automatique pour améliorer l'analyse prédictive, permettant aux entreprises de prendre des décisions fondées sur les données de manière plus efficace. Cette tendance est particulièrement évidente dans des secteurs comme la fabrication et le commerce de détail, où les informations en temps réel sont essentielles pour optimiser les opérations. En conséquence, les entreprises considèrent de plus en plus l'adoption du cloud non seulement comme une mesure de réduction des coûts, mais aussi comme un investissement stratégique pour acquérir un avantage concurrentiel.

Planification Prédictive de la Chaîne d'Approvisionnement Pilotée par l'IA

Les algorithmes d'apprentissage automatique intègrent désormais des flux météorologiques non structurés, des courriels de fournisseurs et des sentiments sociaux pour affiner les prévisions de la demande et réacheminer proactivement les expéditions. Les copilotes intégrés réduisent la saisie manuelle des données jusqu'à une proportion modérée et permettent aux entreprises de maintenir des stocks de sécurité plus légers sans éroder les niveaux de service. La fiabilité dépend toujours de données historiques harmonisées, ce qui donne une impulsion supplémentaire vers des environnements unifiés natifs du cloud. En conséquence, les entreprises accordent de plus en plus la priorité aux investissements dans l'analyse avancée pour améliorer l'efficacité opérationnelle et la prise de décision.[1]Microsoft Corporation, "Fonctionnalités Copilote de Dynamics 365," microsoft.com

Essor des Architectures Composables et Modulaires

Les microservices découplés permettent aux entreprises de connecter des moteurs de qualité, de transport ou de planification avancée de premier ordre sans remanier le cœur transactionnel. Les premiers adoptants citent un déploiement plus rapide de nouvelles fonctionnalités, bien que la gouvernance devienne plus complexe lorsque la logique métier s'étend à plusieurs fournisseurs. Les philosophies axées sur les API sont donc associées à des règles de propriété des données plus strictes et à des hubs d'événements centralisés, garantissant une intégration transparente et une efficacité opérationnelle améliorée.[2]IFS AB, "Architecture ERP Composable et Microservices," ifs.com

Programmes de Relocalisation Régionale et de Résilience

Les incitations à l'investissement telles que la loi américaine CHIPS et les crédits européens pour l'énergie propre catalysent la relocalisation des usines à proximité des marchés finaux. Les nouvelles usines ont besoin de suites ERP qui cartographient les stocks à plusieurs niveaux, modélisent les scénarios tarifaires et suivent les attributs du pays d'origine. Les fournisseurs intègrent désormais des tableaux de bord de tour de contrôle directement dans le cœur de l'ERP pour éliminer les outils de visibilité complémentaires. Ces tableaux de bord fournissent des informations en temps réel, permettant une prise de décision plus rapide et une efficacité opérationnelle améliorée. De plus, ils aident les entreprises à s'adapter aux exigences réglementaires dynamiques et aux perturbations de la chaîne d'approvisionnement avec une plus grande agilité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Cybersécurité et de Conformité à la Souveraineté des Données | -0.8% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de Talents Qualifiés en ERP | -0.7% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations liées à la Dépendance vis-à-vis des Fournisseurs | -0.5% | Mondial, entreprises du marché intermédiaire les plus touchées | Long terme (≥ 4 ans) |

| Complexité d'Intégration avec les Systèmes Hérités | -0.4% | Marchés matures avec une grande base installée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité à la Cybersécurité et à la Souveraineté des Données

Des juridictions telles que l'UE, la Chine et l'Inde exigent le stockage des données dans le pays et imposent de lourdes pénalités en cas de violation. Les multinationales maintiennent donc des instances ERP spécifiques à chaque région, augmentant ainsi les coûts d'infrastructure et compliquant la synchronisation des données de référence. La sécurité zéro confiance, l'authentification multifacteur et la détection des anomalies ajoutent 10 à 15 % aux frais d'abonnement annuels, une charge ressentie le plus fortement par les entreprises du marché intermédiaire. De plus, la conformité à ces réglementations nécessite souvent des investissements importants dans la mise à niveau de l'infrastructure informatique pour répondre aux normes locales. Cette tendance, sur le marché des ERP de chaîne d'approvisionnement, stimule la demande de services de conseil spécialisés pour naviguer dans les complexités des exigences de conformité régionale.

Pénurie de Talents Qualifiés en ERP pour la Chaîne d'Approvisionnement

Les migrations vers le cloud dépassent la disponibilité des consultants formés aux architectures modernes. Les délais de réalisation des projets s'étendent au-delà de six mois dans plusieurs zones géographiques, et les tarifs journaliers des architectes seniors dépassent souvent 2 000 USD. Les entreprises répondent par des académies internes et des centres délocalisés, tandis que les fournisseurs proposent des outils à faible code et des configurations modélisées pour réduire la dépendance aux spécialistes rares. De plus, les organisations exploitent de plus en plus des outils pilotés par l'IA pour automatiser les tâches de migration répétitives, réduisant ainsi leur dépendance à l'expertise humaine. Ce changement accélère non seulement les délais des projets, mais contribue également à atténuer les coûts croissants associés aux pénuries de main-d'œuvre qualifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Croissent Plus Vite que les Logiciels

La part des services sur le marché des progiciels de gestion intégrée de la chaîne d'approvisionnement se développe à un CAGR de 7,24 %, dépassant la croissance des logiciels, car les projets nécessitent un nettoyage intensif des données, une intégration et une gestion du changement. Les contrats de mise en œuvre et de services gérés dépendent de plus en plus des résultats de performance tels que les jours de cycle de commande à l'encaissement. Les logiciels ont tout de même généré 63,71 % de la valeur en 2025, soutenus par les revenus d'abonnement des suites de niveau 1 et des modules de planification algorithmique qui sous-tendent les réseaux d'approvisionnement modernes. Les contrats d'amélioration continue maintiennent désormais les consultants intégrés longtemps après la mise en service, transformant les services en flux de revenus récurrents. Pendant ce temps, les fournisseurs de logiciels brouillent les frontières des catégories en regroupant le support de base et l'hébergement, incitant les acheteurs à évaluer le coût réel sur les deux postes. Les challengers open source exploitent une tarification tout compris pour réduire les coûts totaux de possession et séduire les petites et moyennes entreprises.

À mesure que le marché évolue, les entreprises accordent de plus en plus la priorité à l'agilité et à l'évolutivité dans leurs solutions ERP pour s'adapter aux demandes dynamiques de la chaîne d'approvisionnement. Les fournisseurs répondent en intégrant des analyses avancées et des informations pilotées par l'IA pour améliorer les capacités de prise de décision. De plus, le passage vers des systèmes ERP modulaires permet aux entreprises d'adopter des fonctionnalités de manière progressive, réduisant les coûts initiaux et les risques de mise en œuvre. Cette tendance est particulièrement attrayante pour les entreprises du marché intermédiaire, qui font souvent face à des contraintes budgétaires mais nécessitent des solutions robustes pour rester compétitives. L'accent croissant sur la durabilité et la conformité stimule davantage l'innovation, les fournisseurs d'ERP intégrant des fonctionnalités pour suivre les empreintes carbone et assurer le respect des réglementations.

Par Mode de Déploiement : L'Élan du Cloud s'Intensifie

Les installations cloud représentaient 58,83 % des revenus de 2025 et s'accélèrent à 7,44 % jusqu'en 2031, portées par les remises des hyperscalers et la capacité élastique pour les charges de travail de simulation. Les structures hybrides persistent dans les contextes de défense, de services publics et de secteur public où les registres sensibles restent sur site tandis que les modules de collaboration résident dans le cloud. L'adoption sur site est en déclin, mais perdure là où la sécurité à isolation physique prime sur l'évolutivité. Les appareils de mise en cache en périphérie et les centres de données régionaux atténuent les obstacles de latence et de résidence, élargissant l'attrait du cloud dans les territoires à bande passante limitée. Les modèles d'abonnement distribuent également les dépenses de trésorerie de manière plus uniforme, un avantage pour les fabricants jonglant avec les budgets d'investissement. En conséquence, les empreintes cloud devraient dépasser 70 % des nouveaux déploiements bien avant l'horizon de prévision, remodelant davantage l'économie des fournisseurs.

De plus, l'intégration de technologies avancées telles que l'intelligence artificielle (IA) et l'apprentissage automatique (AA) dans les systèmes ERP basés sur le cloud stimule les efficacités opérationnelles dans tous les secteurs. Ces technologies permettent l'analyse des données en temps réel, des informations prédictives et une prise de décision automatisée, qui sont essentielles pour les entreprises cherchant à rester compétitives sur des marchés dynamiques. De plus, l'accent croissant sur la durabilité pousse les organisations à adopter des solutions cloud qui optimisent la consommation d'énergie et réduisent les empreintes carbone. Les fournisseurs proposent de plus en plus des services cloud verts, s'alignant sur les objectifs environnementaux, sociaux et de gouvernance (ESG) des entreprises, ce qui devrait accélérer davantage l'adoption du cloud durant la période de prévision.

Par Secteur d'Utilisation Final : Le Commerce de Détail et le Commerce Électronique Mènent l'Arc de Croissance

La fabrication détenait 48,12 % de la part de marché des progiciels de gestion intégrée de la chaîne d'approvisionnement en 2025, reflétant ses exigences complexes en matière de nomenclature et de télémétrie des équipements. Le commerce de détail et le commerce électronique, cependant, progressent à un CAGR de 7,82 % jusqu'en 2031 grâce à l'exécution omnicanale et à l'orchestration de la livraison du dernier kilomètre. La santé, l'alimentation et les boissons, et les biens de consommation forment un niveau intermédiaire diversifié, chacun introduisant des fonctionnalités axées sur la conformité telles que la sérialisation, la traçabilité des lots et l'analyse des promotions commerciales. Dans le commerce de détail, les registres d'inventaire unifiés permettent des modèles d'achat en ligne et de retrait en magasin, tandis que les moteurs de tarification pilotés par l'IA ajustent dynamiquement les remises. Les fabricants approfondissent la connectivité des usines grâce à des capteurs qui alimentent des algorithmes de maintenance prédictive, réduisant les temps d'arrêt imprévus et alignant la production sur les signaux de la demande.

De plus, l'adoption de solutions ERP basées sur le cloud s'accélère dans tous les secteurs en raison de leur évolutivité et de leur rentabilité. Ces solutions permettent aux entreprises d'accéder aux données en temps réel, améliorant la prise de décision et l'efficacité opérationnelle. L'intégration de technologies avancées, telles que l'intelligence artificielle et l'apprentissage automatique, améliore encore les fonctionnalités ERP, offrant des capacités d'analyse prédictive et d'automatisation. En conséquence, les entreprises exploitent de plus en plus ces systèmes pour rationaliser leurs chaînes d'approvisionnement, améliorer la satisfaction des clients et acquérir un avantage concurrentiel sur le marché.

Par Taille d'Organisation : Les Modèles Démocratisent l'Adoption

Les grandes organisations représentaient 68,67 % des revenus de 2025, déployant souvent des centaines d'entités juridiques nécessitant des capacités multidevises, multifiscales et multilingues. Ces entreprises intègrent des modules de planification et d'ordonnancement avancés qui modélisent les contraintes mondiales, générant des niveaux de licence premium. Le segment des petites et moyennes entreprises croît à un CAGR de 7,38 % à mesure que les fournisseurs déploient des modèles verticaux qui réduisent la mise en œuvre d'un an à un seul trimestre fiscal. Les configurateurs à faible code permettent aux utilisateurs expérimentés internes de créer des flux de travail, réduisant la dépendance aux intégrateurs externes. La tarification par abonnement avec activation de modules par paliers abaisse encore les barrières, permettant aux PME de démarrer avec peu de ressources et d'augmenter les fonctionnalités à mesure que la complexité augmente.

L'adoption croissante de solutions basées sur le cloud stimule également l'innovation dans les stratégies de déploiement, en particulier pour les PME. Les fournisseurs se concentrent sur l'offre de solutions modulaires adaptées aux besoins spécifiques des secteurs, permettant aux entreprises d'adopter des fonctionnalités sur mesure sans remanier leurs systèmes existants. De plus, l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) dans ces solutions améliore les capacités d'analyse prédictive et de prise de décision, offrant aux organisations un avantage concurrentiel. En conséquence, les grandes entreprises et les PME exploitent ces avancées pour optimiser les opérations et améliorer l'efficacité globale, alimentant davantage la croissance du marché.

Analyse Géographique

L'Amérique du Nord reste le plus grand contributeur régional unique, avec une part de 36,18 % en 2025, ancrée par la dynamique des États-Unis vers la planification augmentée par l'IA et la fabrication de proximité. Les producteurs canadiens adoptent des systèmes ERP pour répondre aux exigences de documentation des règles d'origine à l'exportation, tandis que les maquiladoras mexicaines modernisent leurs systèmes pour gérer des modèles à double approvisionnement couvrant les fournisseurs nationaux et américains. La connectivité 5G généralisée et la densité des centres de données des hyperscalers permettent des tableaux de bord de tour de contrôle en temps réel, réduisant les temps de réponse aux perturbations de la chaîne d'approvisionnement.

L'Asie-Pacifique affiche la trajectoire de croissance la plus dynamique avec un CAGR de 7,84 % sur la période de prévision. Les modèles conformes à la réglementation de l'Inde automatisent la déclaration de la taxe sur les biens et services, encourageant même les entreprises du marché intermédiaire à migrer des feuilles de calcul. Les conglomérats japonais éliminent progressivement les systèmes sur site à mesure que les fournisseurs cloud nationaux garantissent des zones de disponibilité à faible latence. En Chine, les campagnes de substitution pilotées par l'État orientent les entreprises vers des copies ERP maintenues localement qui passent des examens de cybersécurité stricts, sans sacrifier l'intégration avec les réseaux d'approvisionnement mondiaux.

L'Europe équilibre la conformité réglementaire avec le leadership en matière de durabilité. Le déploiement de la facturation électronique ViDA permet l'échange de données sans frontières dans toute la région, tandis que le Passeport Numérique de Produit oblige les fabricants à tracer leur empreinte carbone depuis l'extraction des matières premières jusqu'au recyclage en fin de vie. Les fournisseurs automobiles allemands pilotent des certificats d'origine adossés à la blockchain intégrés directement dans les postes de ligne ERP. Les détaillants nordiques intègrent des données de retours d'économie circulaire, permettant des programmes de remise en état et de revente. Les usines d'Europe de l'Est exploitent les fonds de cohésion de l'UE pour numériser les usines, ajoutant une demande incrémentale pour des suites modulaires. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des marchés plus petits mais en croissance régulière à mesure que les gouvernements investissent dans l'infrastructure numérique et que les entreprises locales cherchent à concurrencer les filiales multinationales. L'adoption des ERP au Brésil a dépassé 33 % en 2025, avec une croissance supplémentaire attendue à mesure que le gouvernement numérise les processus de conformité fiscale.[3]Ministère brésilien de l'Économie, "Initiatives d'Économie Numérique," gov.br

Paysage Concurrentiel

La concurrence mondiale est modérément concentrée. SAP, Oracle et Microsoft captent collectivement environ 45 % des revenus annuels, offrant une large étendue fonctionnelle et une adjacence aux hyperscalers qui augmentent les coûts de changement. Ils consolident leurs positions en regroupant des lacs de données, l'hébergement de modèles d'IA et des hubs d'intégration dans les contrats d'entreprise, souvent avec des remises lorsque les clients s'engagent sur des minimums de consommation pluriannuels. Les dépôts de brevets révèlent une augmentation de la planification prédictive activée par l'IA et de la traçabilité basée sur la blockchain, soulignant les courses à l'innovation en cours.

Les acteurs de niveau intermédiaire tels qu'Infor, Epicor et IFS exploitent des niches à forte intensité d'actifs. En soudant la télémétrie des capteurs et l'analyse de maintenance dans les modules d'approvisionnement et de production, ils résolvent des points de douleur spécifiques à l'industrie que les suites larges n'abordent que superficiellement. L'expansion géographique via de nouveaux centres de données à Singapour, Sydney et São Paulo associe une faible latence à la conformité en matière de résidence des données, renforçant l'attrait régional. Cette stratégie permet à ces acteurs de répondre aux exigences réglementaires localisées tout en maintenant des niveaux de service compétitifs.

Les perturbateurs, notamment Odoo et Acumatica, ciblent les PME sensibles aux coûts avec des modèles open-core ou à tarif tout compris. Les orchestrateurs à faible code permettent aux clients de personnaliser les flux de travail sans grandes compétences techniques, tandis que les places de marché communautaires accélèrent le développement d'extensions. Les alignements stratégiques avec les hyperscalers, les fabricants de puces et les fournisseurs d'analyse ajoutent de l'élan, mais tous les fournisseurs font face à un goulot d'étranglement de capacité de mise en œuvre déclenché par la rareté des talents en ERP cloud. Les configurateurs assistés par l'IA et les paquets sectoriels pré-modélisés constituent un soulagement temporaire mais ne suppriment pas entièrement le besoin d'expertise sectorielle. Les dépôts de brevets dans l'espace ERP ont augmenté, SAP et Oracle soumettant plus de 200 brevets sur la planification de la chaîne d'approvisionnement activée par l'IA et la traçabilité basée sur la blockchain.[4]Office américain des brevets et des marques, "Texte intégral de la demande de brevet," uspto.gov

Leaders du Secteur des ERP de Chaîne d'Approvisionnement

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Blue Yonder Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SAP et NVIDIA ont lancé un partenariat pour intégrer la détection de la demande par grands modèles de langage dans S/4HANA Cloud, visant une réduction de 20 à 30 % des erreurs de prévision.

- Janvier 2026 : Oracle a finalisé l'acquisition pour 1,2 milliard USD des actifs de chaîne d'approvisionnement de Cerner, ajoutant la traçabilité des dispositifs médicaux à Fusion Cloud ERP.

- Décembre 2025 : Infor a investi 150 millions USD pour déployer de nouveaux centres de données CloudSuite Industrial à Singapour et Sydney pour un hébergement conforme à faible latence.

- Novembre 2025 : IFS a acquis Ultimo Software pour 320 millions USD afin d'intégrer les flux de travail de gestion des actifs d'entreprise dans son cœur ERP.

Portée du Rapport sur le Marché Mondial des ERP de Chaîne d'Approvisionnement

Les solutions du marché des ERP de chaîne d'approvisionnement gèrent et optimisent les opérations de la chaîne d'approvisionnement au sein des organisations. Ces systèmes ERP intègrent les fonctions essentielles de la chaîne d'approvisionnement telles que l'approvisionnement, la gestion des stocks, la logistique, la planification de la demande, la gestion des commandes et la coordination des fournisseurs au sein d'une plateforme unifiée. En centralisant les données et les processus de la chaîne d'approvisionnement, ces solutions permettent aux entreprises d'améliorer l'efficacité opérationnelle, d'améliorer la visibilité sur le réseau d'approvisionnement, de réduire les coûts et de soutenir une meilleure prise de décision.

Le rapport sur le marché des progiciels de gestion intégrée de la chaîne d'approvisionnement est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), secteur d'utilisation final (fabrication, commerce de détail et commerce électronique, santé et produits pharmaceutiques, alimentation et boissons, et biens de consommation), taille d'organisation (grandes entreprises et petites et moyennes entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Santé et Produits Pharmaceutiques |

| Alimentation et Boissons |

| Biens de Consommation |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Fabrication | ||

| Commerce de Détail et Commerce Électronique | |||

| Santé et Produits Pharmaceutiques | |||

| Alimentation et Boissons | |||

| Biens de Consommation | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des progiciels de gestion intégrée de la chaîne d'approvisionnement devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il progresse à un CAGR de 6,84 %, atteignant 21,73 milliards USD d'ici 2031.

Quel mode de déploiement se développe le plus rapidement ?

Les installations basées sur le cloud croissent à 7,44 % jusqu'en 2031, dépassant les options hybrides et sur site.

Pourquoi les entreprises de commerce de détail et de commerce électronique adoptent-elles rapidement les plateformes ERP de chaîne d'approvisionnement ?

L'exécution omnicanale nécessite un inventaire synchronisé entre les magasins, les dark stores et la logistique tierce, générant un CAGR de 7,82 % dans le segment.

Quelle est la principale contrainte à une adoption plus large des ERP ?

La pénurie mondiale de consultants qualifiés dans les architectures ERP cloud modernes retarde les projets et fait grimper les coûts de mise en œuvre.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique détient la trajectoire la plus rapide à un CAGR de 7,84 %, portée par des modèles alignés sur la fiscalité en Inde, une adoption rapide du cloud au Japon et la substitution de logiciels nationaux en Chine.

Quelle est la concentration du paysage des fournisseurs ?

Modérément concentré, avec SAP, Oracle et Microsoft captant environ 45 % des revenus, donnant un score de concentration de 6.

Dernière mise à jour de la page le: