Taille et part du marché des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

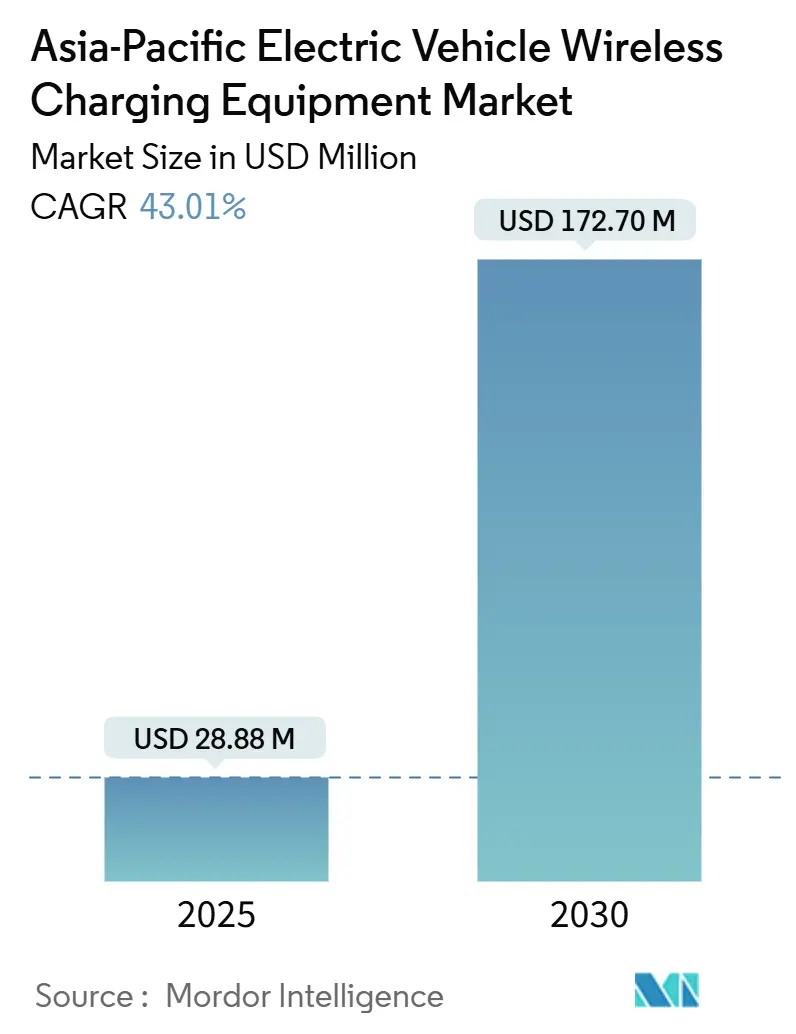

| Taille du Marché (2025) | 28.88 Millions de dollars américains |

| Taille du Marché (2030) | 172.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 43.01% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique par Mordor Intelligence

La taille du marché des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique est estimée à 28,88 millions USD en 2025, et devrait atteindre 172,70 millions USD d'ici 2030, à un CAGR de 43,01 % pendant la période de prévision (2025-2030).

Les équipements de recharge sans fil pour véhicules électriques (VE) permettent un transfert d'énergie sans contact entre un émetteur côté sol et un récepteur embarqué dans le véhicule par couplage magnétique inductif. Le système comprend généralement un pad ou une bobine montés au sol avec des composants électroniques de puissance et des unités de contrôle, ainsi qu'une bobine secondaire et un redresseur intégrés dans le véhicule. Par rapport à la recharge par câble, la recharge sans fil permet une utilisation mains libres, réduit l'usure mécanique des connecteurs et permet une recharge opportuniste dans les dépôts, les stations de taxis et les parkings publics. De plus, la recharge dynamique ou en mouvement est en cours d'évaluation à travers des déploiements pilotes sur certains corridors routiers.

L'Asie Pacifique représente un centre de demande clé pour les équipements de recharge sans fil pour VE. La région abrite la plus grande base de fabrication de VE au monde, portée par la Chine, le Japon et la Corée du Sud. De plus, la forte densité urbaine dans les grandes villes limite la scalabilité des infrastructures de recharge par câble en bordure de trottoir, renforçant la pertinence des solutions de recharge sans fil. Par ailleurs, les gouvernements et les organismes industriels de la région soutiennent activement les initiatives de normalisation et les programmes pilotes pour la recharge sans fil statique et dynamique. En conséquence, l'Asie Pacifique est identifiée comme une région à forte croissance au sein de l'écosystème de recharge sans fil pour VE jusqu'en 2030【1】« Séquençage des politiques pour le déploiement des infrastructures de recharge pour VE », Conseil international pour un transport propre (Conseil de transition ZEV), theicct.org.

Principaux enseignements du rapport

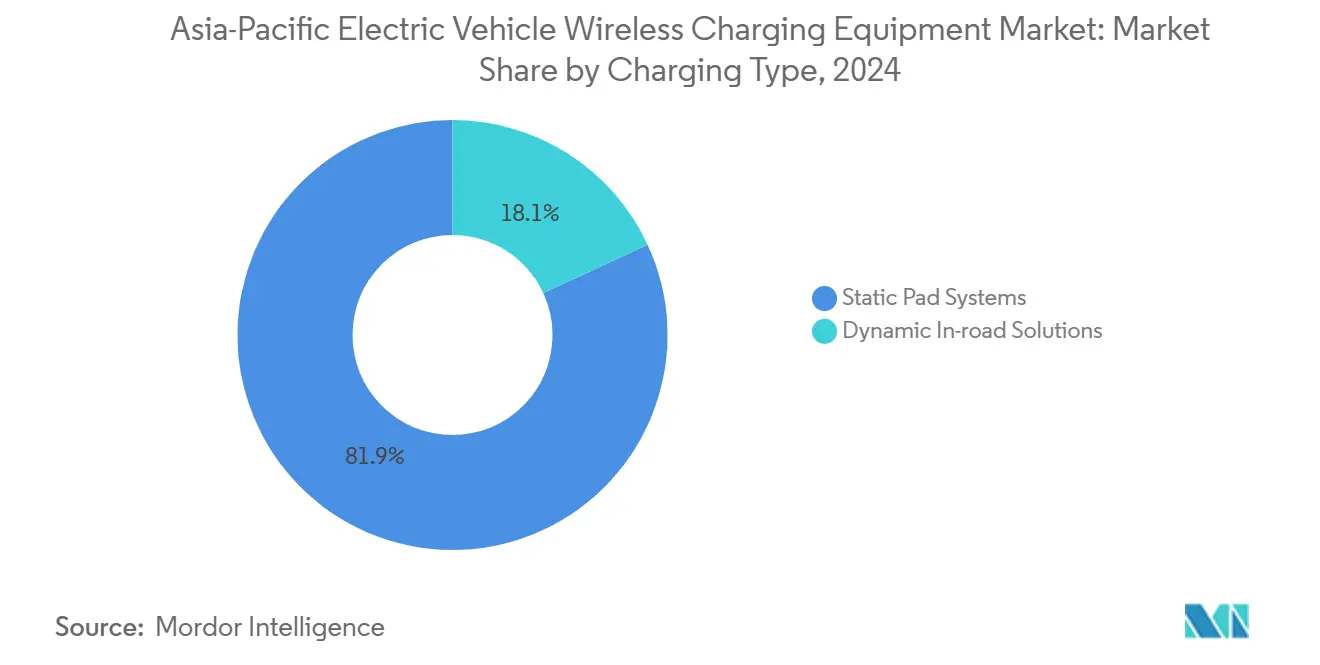

- Par type de recharge, les systèmes à pad statique ont dominé avec une part de 81,90 % en 2024, tandis que les solutions dynamiques intégrées à la chaussée devraient croître à un CAGR de 62,05 % jusqu'en 2030.

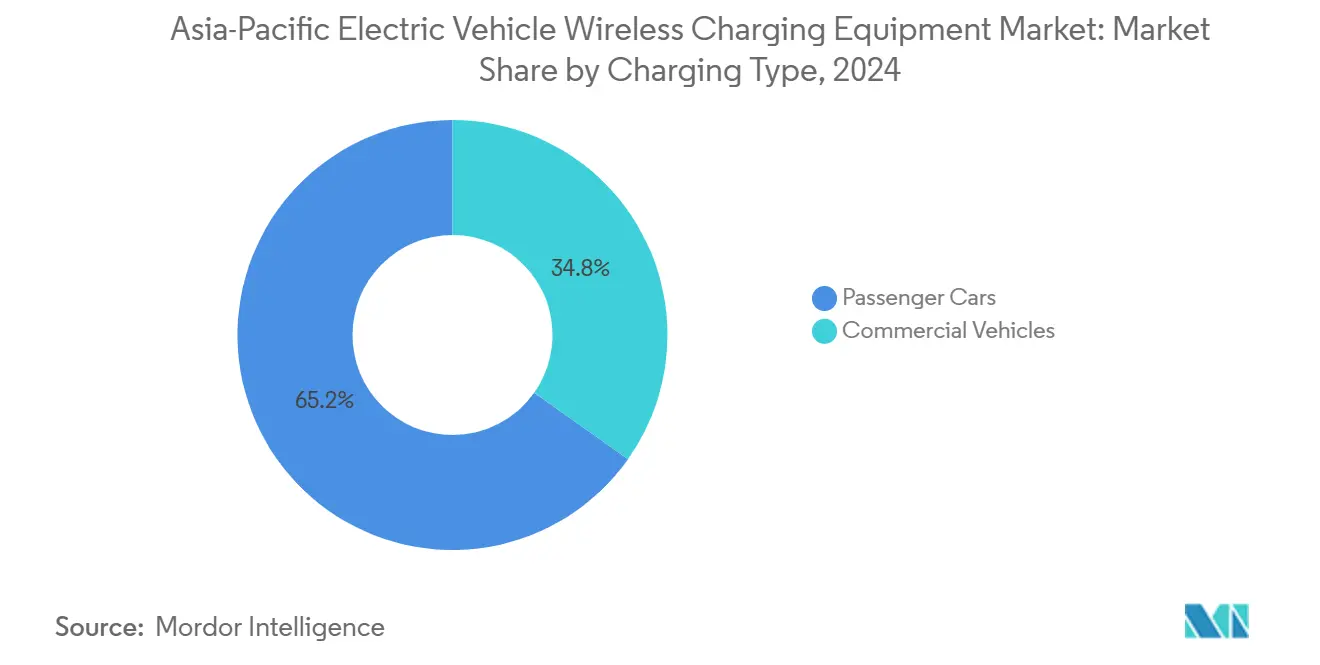

- Par type de véhicule, les voitures particulières ont représenté 65,20 % des revenus de 2024 ; les bus et autocars devraient se développer à un CAGR de 48,22 % jusqu'en 2030.

- Par puissance de sortie, les unités jusqu'à 11 kW ont représenté 57,80 % de la taille du marché en 2024 ; les installations au-dessus de 150 kW devraient croître à un CAGR de 70,30 % sur la même période.

- Par site d'installation, les garages résidentiels ont représenté 71,20 % de la taille du marché en 2024, tandis que les projets de voies autoroutières affichent les meilleures perspectives avec un CAGR de 57,21 % jusqu'en 2030.

- Par plateforme technologique, le couplage résonant inductif a dominé avec une part de 74,30 % en 2024 ; les systèmes multi-bobines à alignement par champ magnétique devraient croître à un CAGR de 66,45 % jusqu'en 2030.

- Par géographie, la Chine a représenté 74,22 % de la taille du marché en 2024, tandis que l'Asie du Sud-Est devrait être la région à la croissance la plus rapide, enregistrant un CAGR de 65,45 % jusqu'en 2030.

Tendances et perspectives du marché des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maturité des normes d'interopérabilité | +1.1% | Japon, Corée du Sud, Australie ; répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Économie de la recharge opportuniste pour les flottes | +1.0% | Métropoles chinoises, Japon, Corée ; flottes à forte utilisation de dépôts | Court terme (≤ 2 ans) |

| Corridors de démonstration de recharge dynamique sur route | +0.8% | Japon (lié à l'Expo), projets pilotes sélectionnés en Chine et en Corée | Moyen terme (2 à 4 ans) |

| Adoption de la fonctionnalité par les constructeurs automobiles de la région Asie Pacifique pour les VE premium | +0.7% | Segments premium au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Montée en puissance de la chaîne d'approvisionnement locale en bobines et modules de puissance SiC | +0.6% | Clusters de fabrication en Chine, au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Préparation à l'autonomie pour la recharge mains libres | +0.6% | Villes denses à travers l'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Maturité des normes d'interopérabilité

La maturité des normes d'interopérabilité réduit le risque d'ingénierie pour les constructeurs automobiles et les fournisseurs d'infrastructure. Ces normes définissent les tolérances d'alignement, les protocoles de communication, les concepts de sécurité et les voies de certification. La publication de la norme SAE J2954:2024 fournit un point de référence clair pour les décisions d'approvisionnement des constructeurs automobiles et soutient la planification de déploiements multi-marques sur des sites de recharge partagés【2】« Perspectives mondiales des VE 2024 », Agence internationale de l'énergie, iea.org.

Économie de la recharge opportuniste pour les flottes

La recharge sans fil offre la proposition de valeur la plus forte dans les cas d'usage où l'utilisation des véhicules s'améliore et où la manipulation manuelle est minimisée. Cela est particulièrement pertinent pour les dépôts de bus, les files d'attente de taxis et les opérations de flottes à itinéraires fixes. En conséquence, les déploiements en flotte sont souvent les premiers à passer à l'échelle, même si l'adoption par les véhicules particuliers progresse à un rythme plus lent.

Corridors de démonstration de recharge dynamique sur route

Les corridors de démonstration publics jouent un rôle essentiel dans la validation de la fiabilité des systèmes, notamment la durabilité des bobines sous la chaussée, le transfert d'énergie à des vitesses de fonctionnement et les modèles opérationnels pour les autorités de transport. Au Japon, les initiatives liées à l'Expo font explicitement référence à la recharge sans fil en mouvement pour les bus électriques. Ces programmes accroissent la visibilité et renforcent la confiance dans les concepts de recharge sans fil dynamique.

Adoption de la fonctionnalité par les constructeurs automobiles de la région Asie Pacifique pour les VE premium

En Asie Pacifique, les stratégies des constructeurs automobiles premium agissent comme un catalyseur clé pour l'adoption. Les offres d'équipement d'origine en usine ou les versions de véhicules prêtes pour les pilotes soutiennent l'apprentissage sur la base installée et accélèrent le développement de l'écosystème fournisseur pour l'intégration des récepteurs et les contrôles logiciels. Cependant, les décisions d'investissement des constructeurs automobiles restent étroitement liées au retour sur investissement et à l'efficacité dans le monde réel. Par conséquent, les progrès en matière de normalisation et de performance restent un facteur habilitant essentiel.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -1.30% | Dans toute l'Asie Pacifique ; plus fort dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de la conformité en matière d'efficacité, d'alignement et de champs électromagnétiques | -1.00% | Déploiements urbains et applications à haute puissance | Moyen terme (2 à 4 ans) |

| Modèles limités d'équipement d'origine et délais d'homologation | -0.80% | Japon et Corée du Sud (contrainte des constructeurs automobiles), importations ASEAN | Moyen terme (2 à 4 ans) |

| Pression concurrentielle de la recharge filaire rapide | -0.60% | Chine et Corée (déploiement de courant continu haute puissance) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et incertitude sur le retour sur investissement

Les déploiements de recharge sans fil nécessitent un investissement à la fois dans l'infrastructure au sol et dans le matériel récepteur embarqué dans le véhicule. Cela augmente les coûts totaux d'installation par rapport à de nombreuses alternatives de recharge par câble. Dans les emplacements à utilisation incertaine, tels que les parkings publics, ou lorsque la tarification de l'électricité est défavorable, les délais de remboursement peuvent s'allonger considérablement. Cette dynamique oriente l'adoption précoce vers les flottes et les environnements à usage contrôlé.

Atteindre une haute efficacité de transfert de puissance dépend d'un alignement précis, de la conception des bobines et de systèmes robustes de détection d'objets étrangers et de sécurité. Ces exigences deviennent plus complexes à des niveaux de puissance plus élevés. La conformité aux cadres internationaux, tels que la série IEC 61980, reflète l'intensité d'ingénierie requise pour un transfert de puissance sans fil sécurisé. De plus, des projets pilotes dans le monde réel ont montré que les compromis entre performance et coût peuvent entraîner des retards de programme ou des révisions de périmètre lorsque les objectifs d'efficacité ne sont pas atteints dans des seuils de coût acceptables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de recharge : le statique domine ; le dynamique stimule la croissance

La recharge sans fil statique reste le « cheval de bataille » commercial du marché, détenant une part de 81,90 % en 2024. La catégorie bénéficie de procédures d'installation plus claires (pads en garage/dépôt, travaux de génie civil connus, comportement prévisible des utilisateurs) et d'une voie de validation sécurité/champs électromagnétiques plus simple par rapport aux systèmes intégrés à la chaussée. En Asie Pacifique, le segment statique est également celui où se concentrent la plupart des premiers déploiements, car il s'aligne sur les cas d'usage résidentiels premium et de dépôts de flottes qui peuvent être contrôlés, surveillés et entretenus plus facilement.

La recharge sans fil dynamique, en revanche, est encore en phase de montée en puissance à partir de projets pilotes, mais devrait être le vecteur de croissance le plus rapide avec un CAGR de 62,05 % jusqu'en 2030. La logique de croissance est liée aux itinéraires à forte utilisation (corridors de transport en commun, voies logistiques) où le transfert d'énergie continu ou opportuniste peut réduire les temps d'immobilisation et remodeler l'économie du dimensionnement des véhicules et des batteries — mais cela nécessite un investissement coordonné dans les infrastructures et de longs délais d'autorisation, ce qui explique pourquoi sa montée en puissance est plus tardive et plus axée sur les projets que les pads statiques.

Par puissance de sortie : faible puissance aujourd'hui ; haute puissance ensuite

Les systèmes de recharge sans fil d'une puissance allant jusqu'à 11 kW ont représenté 57,80 % du marché en 2024. Cette plage reflète une forte adoption dans les environnements résidentiels et commerciaux légers, où les mises à niveau électriques sont limitées et les exigences d'alignement sont gérables. De plus, cette plage de puissance représente l'écosystème de produits le plus mature, avec des pads, des récepteurs et des systèmes de contrôle standardisés qui sont plus faciles à intégrer sur différentes plateformes de véhicules.

Les systèmes de puissance supérieure à 150 kW devraient croître à un CAGR de 70,22 % jusqu'en 2030. La demande est portée par les cas d'usage en flotte et en dépôt qui privilégient des temps d'immobilisation plus courts et une utilisation plus élevée des véhicules, ainsi que par les concepts basés sur des corridors nécessitant un transfert d'énergie significatif sur un temps ou une distance limités. Cependant, l'adoption est limitée par une complexité d'ingénierie accrue, notamment la gestion thermique, la conformité aux champs électromagnétiques et la validation de la sécurité, qui augmentent les coûts et le risque d'exécution.

Par site d'installation : les domiciles d'abord ; les autoroutes ensuite

Les garages résidentiels ont représenté le plus grand segment d'installation, capturant 71,20 % de la part de marché en 2024. L'adoption est portée par un positionnement axé sur la commodité premium, où les utilisateurs privés valorisent une recharge sans friction et une disponibilité prévisible. Du point de vue de l'exécution, les installations résidentielles impliquent moins de parties prenantes et permettent des modèles de déploiement reproductibles. En Asie Pacifique, les parkings privés structurés dans les tours résidentielles et les communautés fermées soutiennent davantage cette tendance.

Les installations sur voies autoroutières devraient croître à un CAGR de 57,30 % jusqu'en 2030, ce qui en fait la catégorie de site à la croissance la plus rapide. Ces projets sont généralement des initiatives multi-parties prenantes impliquant des autorités routières, des services publics, des contractants EPC et des fournisseurs de technologie. La croissance est liée à l'importance stratégique de permettre les voyages longue distance et les itinéraires commerciaux à forte utilisation. Cependant, les délais de déploiement restent inégaux, en raison de la dépendance aux budgets publics, aux travaux de génie civil et aux approbations réglementaires.

Par type de véhicule : les particuliers en tête ; les flottes accélèrent l'adoption

Les voitures particulières ont représenté 65,20 % des revenus du marché en 2024. L'adoption précoce est largement motivée par les fonctionnalités, la recharge sans fil étant positionnée comme un différenciateur de confort et d'expérience utilisateur dans les versions premium des véhicules. Les véhicules particuliers bénéficient également de schémas d'utilisation standardisés, tels que la recharge nocturne, et de voies d'intégration plus claires lorsque les constructeurs automobiles proposent des solutions d'équipement d'origine en usine plutôt que des retrofits aftermarket.

Les véhicules commerciaux, en particulier les bus et autocars, devraient enregistrer un CAGR de 48,21 % jusqu'en 2030. Les opérateurs de flottes peuvent justifier la recharge sans fil par une meilleure disponibilité, une réduction de la manipulation manuelle et des opérations de dépôt standardisées. Des itinéraires et des plannings prévisibles compriment davantage les délais de remboursement, ce qui explique pourquoi de nombreux programmes pilotes et déploiements sur corridors donnent la priorité aux flottes de transport en commun plutôt qu'aux véhicules privés.

Par plateforme technologique : inductif mature aujourd'hui ; multi-bobines ensuite

Le couplage résonant inductif détenait une part de 74,30 % du marché en 2024, reflétant son statut d'architecture de recharge sans fil la plus déployée commercialement. La technologie bénéficie d'un écosystème fournisseur bien établi et d'une scalabilité éprouvée dans les environnements résidentiels, de dépôts et publics contrôlés. En Asie Pacifique, cette maturité réduit le risque d'adoption pour les constructeurs automobiles et les opérateurs d'infrastructure cherchant à aller au-delà des déploiements pilotes.

Les systèmes multi-bobines à alignement par champ magnétique devraient croître à un CAGR de 66,45 % jusqu'en 2030. La croissance est portée par la nécessité de réduire la sensibilité à l'alignement et d'améliorer l'utilisabilité dans le monde réel. Les conceptions multi-bobines élargissent la zone de recharge effective, augmentant les taux de succès de recharge dans des environnements de stationnement moins contrôlés. Cela devient de plus en plus important à mesure que les déploiements s'étendent aux parkings partagés et aux grandes opérations de flottes, où la cohérence impacte directement le retour sur investissement.

Analyse géographique

Par géographie, la Chine a représenté 74,22 % du marché Asie Pacifique en 2024, soutenue par le plus grand parc de VE de la région et une forte concentration d'applications de flottes telles que les dépôts de bus, les navettes autonomes et les parkings structurés, où la recharge sans fil améliore l'efficacité opérationnelle. La Chine domine le marché de la recharge sans fil pour VE en Asie Pacifique en combinant le plus grand parc de VE de la région avec une forte concentration d'applications de flottes où la recharge sans fil améliore l'efficacité opérationnelle. Les dépôts de bus, les services de navettes autonomes et les parkings structurés soutiennent la commercialisation précoce grâce à des déploiements reproductibles. De plus, la capacité de la Chine à financer à la fois des installations statiques et des démonstrations de corridors dynamiques réduit les coûts par site et accélère l'apprentissage sur l'alignement, la durabilité et la sécurité, maintenant sa position de plus grand contributeur aux revenus dans la région.

L'Asie du Sud-Est devrait être le marché à la croissance la plus rapide avec un CAGR de 65,45 % jusqu'en 2030, portée par le développement des VE soutenu par les politiques, les environnements urbains denses et les déploiements groupés menés par les flottes qui s'étendent progressivement à mesure que les normes mûrissent et que l'économie unitaire s'améliore. Les environnements urbains denses et l'espace de recharge limité accroissent la pertinence de la recharge mains libres pour les flottes et la mobilité partagée. La croissance devrait suivre un modèle de déploiement groupé, avec des déploiements initiaux dans les villes à forte densité et les dépôts de flottes, suivis d'une expansion progressive à mesure que les normes mûrissent et que l'économie unitaire s'améliore.

Paysage concurrentiel

Le marché de la recharge sans fil pour VE est modérément concentré, ancré par un groupe limité de concédants de technologie, de fournisseurs automobiles de rang 1 et d'intégrateurs d'infrastructure. Le positionnement concurrentiel est façonné par trois facteurs principaux : la propriété de la propriété intellectuelle fondamentale et des certifications d'interopérabilité ; l'accès aux programmes d'intégration et de validation des constructeurs automobiles ; et un historique de déploiements sur le terrain qui réduit les risques de fiabilité, de sécurité et de conformité réglementaire. En conséquence, les premières victoires commerciales tendent à renforcer la position des acteurs établis, en particulier dans les applications de flottes et de transport en commun où l'assurance de performance est essentielle.

Les concédants de technologie se concentrent sur des architectures conformes aux normes et des conceptions de référence prêtes pour les constructeurs automobiles, tandis que les fournisseurs de rang 1 mettent l'accent sur l'intégration dans les véhicules, l'électronique de puissance et la sécurité fonctionnelle. Les spécialistes de l'infrastructure se différencient par la livraison au niveau du système, notamment la coordination des travaux de génie civil, les interfaces avec le réseau électrique et les capacités de service sur le cycle de vie. Les partenariats entre ces groupes sont courants, reflétant la nécessité de combiner la profondeur de la propriété intellectuelle avec une fabrication de qualité automobile et une exécution sur site. En Asie Pacifique, la collaboration avec les constructeurs automobiles locaux, les autorités de transport en commun et les partenaires EPC est une voie clé vers la mise à l'échelle.

La concurrence est également influencée par la division entre la recharge statique et dynamique. Les systèmes statiques favorisent les acteurs disposant de solutions matures et certifiées pouvant être déployées de manière répétée dans les dépôts et les sites résidentiels. La recharge dynamique reste davantage axée sur les projets, avec un succès lié aux projets pilotes soutenus par les gouvernements et aux démonstrations sur corridors qui valident la durabilité et le coût. Au fil du temps, les progrès en matière de normalisation et la baisse des coûts des systèmes devraient élargir la participation ; cependant, la croissance à court terme reste concentrée parmi les acteurs disposant de déploiements éprouvés et de solides relations avec les constructeurs automobiles.

Leaders du secteur des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique

WiTricity Corporation

InductEV Inc.

Electreon Wireless Ltd.

HEVO Inc. (HEVO Power)

Plugless Power Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le NEDO japonais a mis en avant les démonstrations de l'Expo 2025 d'Osaka où des e-bus autonomes de niveau 4 se rechargent sans fil via des bobines intégrées dans la chaussée, impliquant Kansai Electric Power, DAIHEN, Osaka Metro, Obayashi et d'autres.

- Avril 2024 : WiTricity a annoncé qu'elle serait membre fondateur du Conseil japonais de transfert de puissance sans fil pour VE et a indiqué son intention d'ouvrir WiTricity Japan KK.

- Janvier 2024 : Sinanen Holdings au Japon a signé un accord de partenariat officiel avec WiTricity pour accélérer le déploiement des systèmes de recharge sans fil de WiTricity au Japon (y compris les efforts de licence et d'association industrielle).

Périmètre du rapport sur le marché des équipements de recharge sans fil pour véhicules électriques en Asie Pacifique

Les équipements de recharge sans fil pour véhicules électriques désignent le matériel et les systèmes de contrôle/communication embarqués qui permettent le transfert d'énergie sans contact entre un émetteur côté sol (pad/bobine + électronique de puissance + contrôles) et un récepteur côté véhicule (bobine + redressement/contrôle), prenant en charge les configurations de recharge sans fil statique (stationnement et recharge) et dynamique (en mouvement).

Le périmètre comprend la segmentation par type de recharge (statique et dynamique), type de véhicule (voitures particulières et véhicules commerciaux), puissance de sortie (jusqu'à 11 kW, 11–50 kW, 50–150 kW et au-dessus de 150 kW), site d'installation (domicile, commercial/dépôt, parking public et autoroute/voie), plateforme technologique (couplage résonant inductif, plateformes d'alignement multi-bobines et autres), canal de distribution (constructeurs automobiles et aftermarket) et géographie (Chine, Japon, Corée du Sud, Inde, Australie, ASEAN, reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Statique |

| Dynamique |

| Voitures particulières |

| Véhicules commerciaux |

| Jusqu'à 11 kW |

| 11–50 kW |

| 50–150 kW |

| Au-dessus de 150 kW |

| Domicile |

| Commercial/Dépôt |

| Parking public |

| Autoroute/Voie |

| Couplage résonant inductif |

| Plateformes d'alignement multi-bobines |

| Autres |

| Constructeurs automobiles |

| Aftermarket |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Asie du Sud-Est |

| Reste de l'Asie Pacifique |

| Segmentation par type de recharge (valeur, USD) | Statique |

| Dynamique | |

| Segmentation par type de véhicule (valeur, USD) | Voitures particulières |

| Véhicules commerciaux | |

| Segmentation par puissance de sortie (valeur, USD) | Jusqu'à 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Au-dessus de 150 kW | |

| Segmentation par site d'installation (valeur, USD) | Domicile |

| Commercial/Dépôt | |

| Parking public | |

| Autoroute/Voie | |

| Segmentation par plateforme technologique (valeur, USD) | Couplage résonant inductif |

| Plateformes d'alignement multi-bobines | |

| Autres | |

| Segmentation par canal de distribution (valeur, USD) | Constructeurs automobiles |

| Aftermarket | |

| Segmentation par pays/cluster (valeur, USD) | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

1) Quel type de recharge domine aujourd'hui et lequel croît le plus vite ?

Les systèmes à pad statique dominent en 2024, tandis que les solutions dynamiques intégrées à la chaussée enregistrent la croissance la plus rapide jusqu'en 2030.

2) Quel type de véhicule domine actuellement et lequel se développe le plus vite ?

Les voitures particulières dominent les revenus actuels, tandis que les véhicules commerciaux croissent plus vite en raison de l'économie des flottes.

3) Quelle plage de puissance de sortie domine les déploiements et la croissance future ?

Les systèmes jusqu'à 11 kW dominent aujourd'hui, tandis que les systèmes au-dessus de 150 kW stimulent la croissance future.

4) Où se trouvent la plupart des installations aujourd'hui et où la croissance est-elle la plus forte ?

Les garages résidentiels dominent les installations actuelles, tandis que les projets de voies autoroutières connaissent la croissance la plus rapide.

5) Quelle plateforme technologique domine et laquelle gagne du terrain ?

Le couplage résonant inductif domine aujourd'hui, tandis que les plateformes multi-bobines gagnent du terrain pour une adoption plus large.

Dernière mise à jour de la page le: