Taille et Part du Marché des Systèmes de Facturation en Ligne (OCS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 8.68 Milliards de dollars |

| Taille du Marché (2030) | 14.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Facturation en Ligne (OCS) par Mordor Intelligence

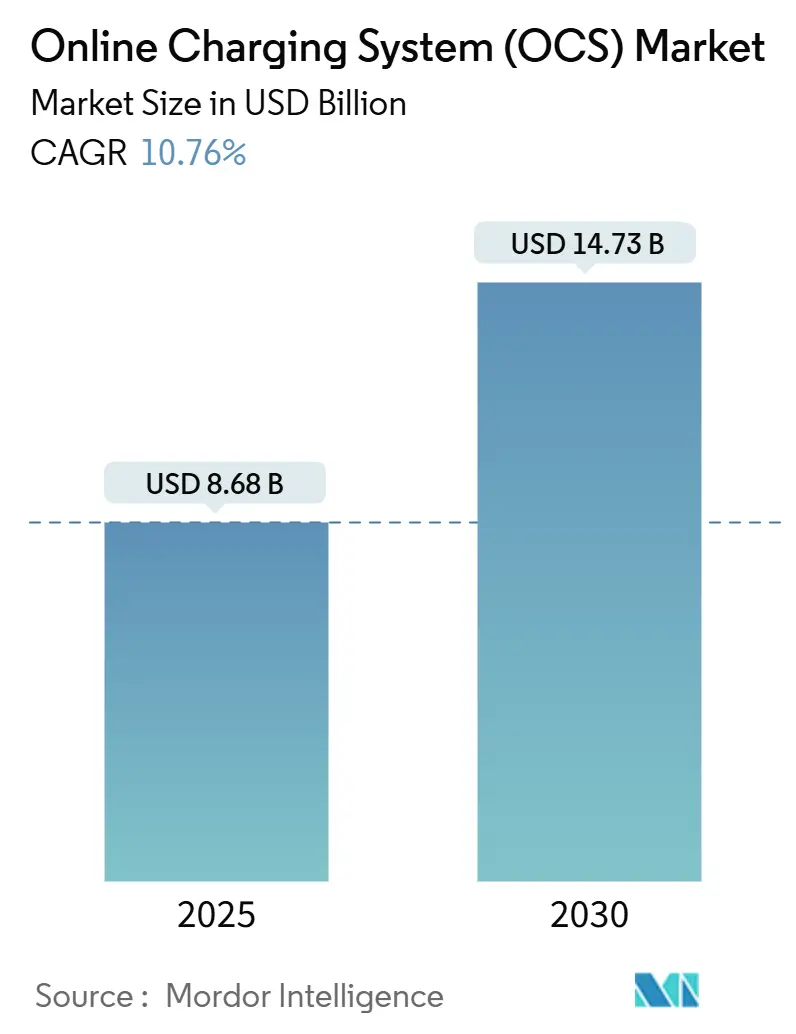

La taille du marché des systèmes de facturation en ligne a atteint 8,68 milliards USD en 2025 et devrait atteindre 14,73 milliards USD d'ici 2030, progressant à un CAGR de 10,76 % alors que les opérateurs remplacent les systèmes de facturation traditionnels par des plateformes convergentes en temps réel. La demande est soutenue par les déploiements de réseaux 5G autonomes qui nécessitent des décisions de politique en moins d'une milliseconde, les architectures cloud natives qui permettent une tarification dynamique, et la monétisation des API réseau pour les services tiers. La facturation basée sur les événements conserve la plus grande base installée, mais la facturation convergente progresse plus rapidement car elle unifie les flux de revenus voix, données et numériques. Les déploiements sur site dominent aujourd'hui, mais les implémentations cloud s'accélèrent là où les régulateurs clarifient les exigences de résidence des données. L'intensité concurrentielle reste mesurée car les cinq premiers fournisseurs ne détiennent ensemble que 45 % de part de marché, laissant de la place aux acteurs de niche qui adressent les cas d'usage IoT, edge et intersectoriels.[1]TM Forum, "Évaluation des progrès des fournisseurs de services de communication vers une architecture numérique ouverte," tmforum.org

Principaux Enseignements du Rapport

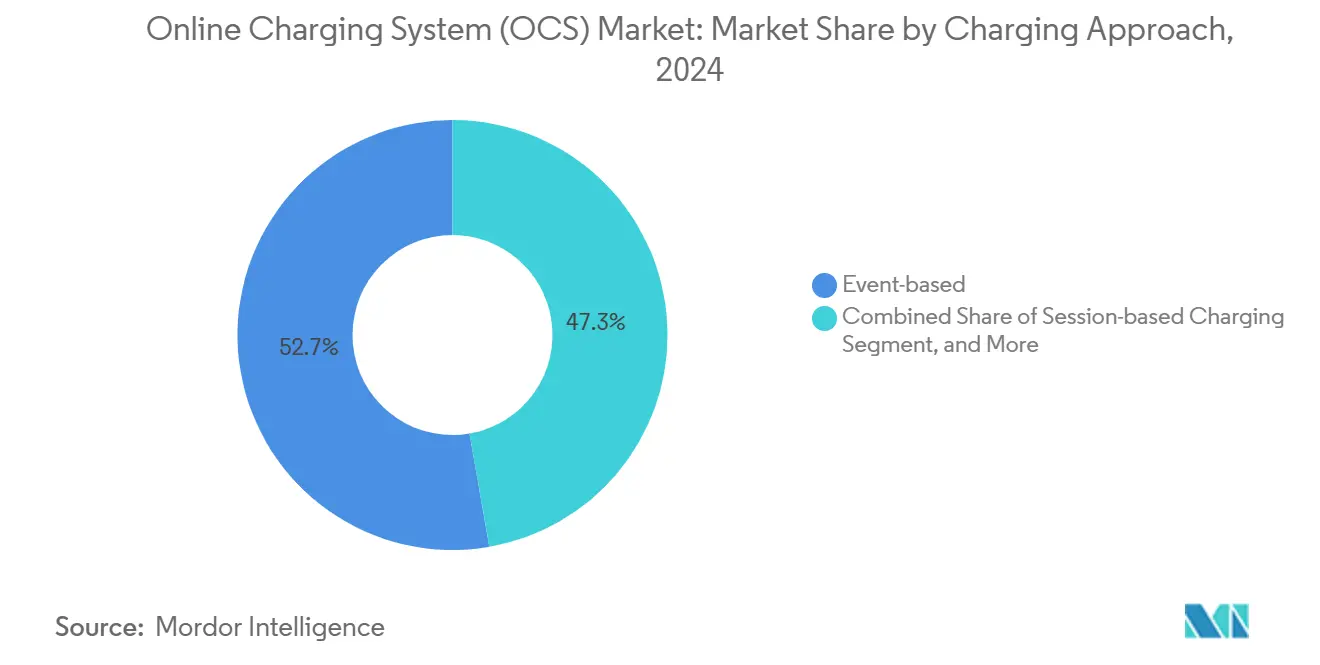

- Par approche de facturation, les modèles basés sur les événements ont dominé avec une part de marché de 52,73 % des systèmes de facturation en ligne en 2024. Les systèmes de facturation convergents devraient progresser à un CAGR de 11,78 % jusqu'en 2030.

- Par mode de déploiement, les solutions sur site représentaient 60,94 % de la taille du marché des systèmes de facturation en ligne en 2024, tandis que le cloud public progresse à un CAGR de 12,21 % jusqu'en 2030.

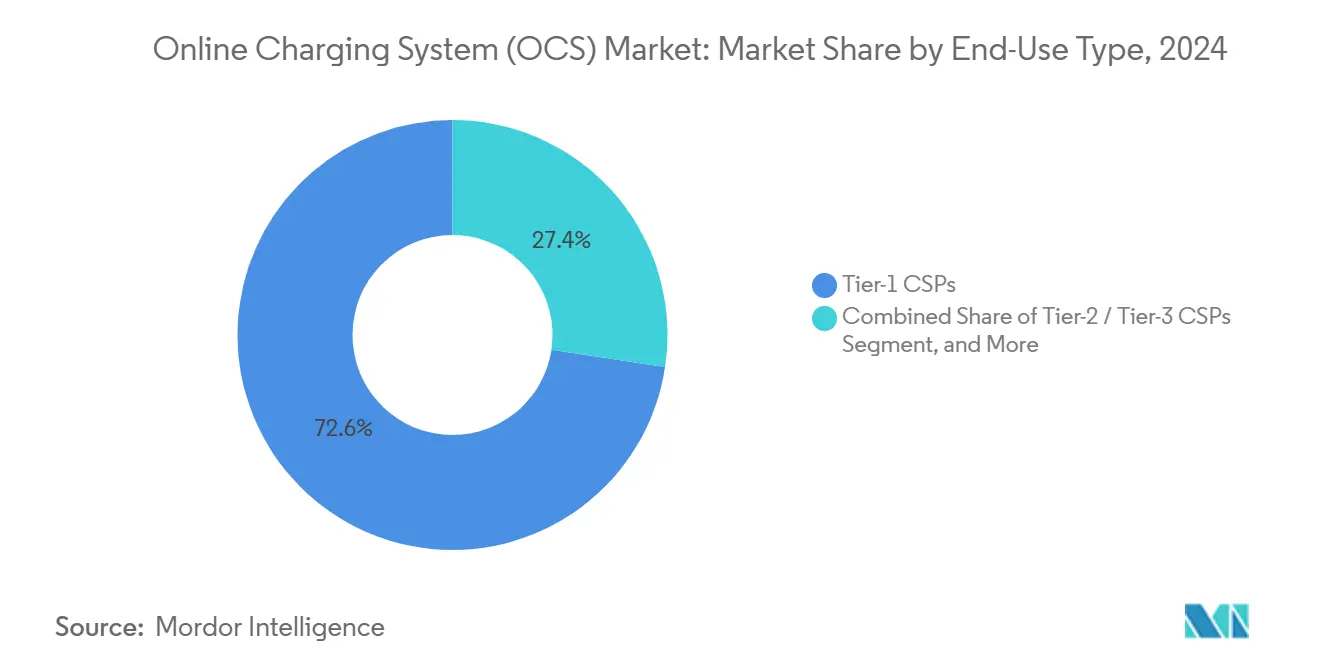

- Par type d'utilisateur final, les fournisseurs de services de communication de niveau 1 contrôlaient 72,63 % des revenus en 2024 sur le marché des systèmes de facturation en ligne ; les fournisseurs de services numériques affichent la croissance la plus rapide avec un CAGR de 12,44 %.

- Par technologie réseau, la 4G/LTE contrôlait 46,73 % des revenus en 2024 sur le marché des systèmes de facturation en ligne ; la 5G autonome (CCS) affiche la croissance la plus rapide avec un CAGR de 12,44 %.

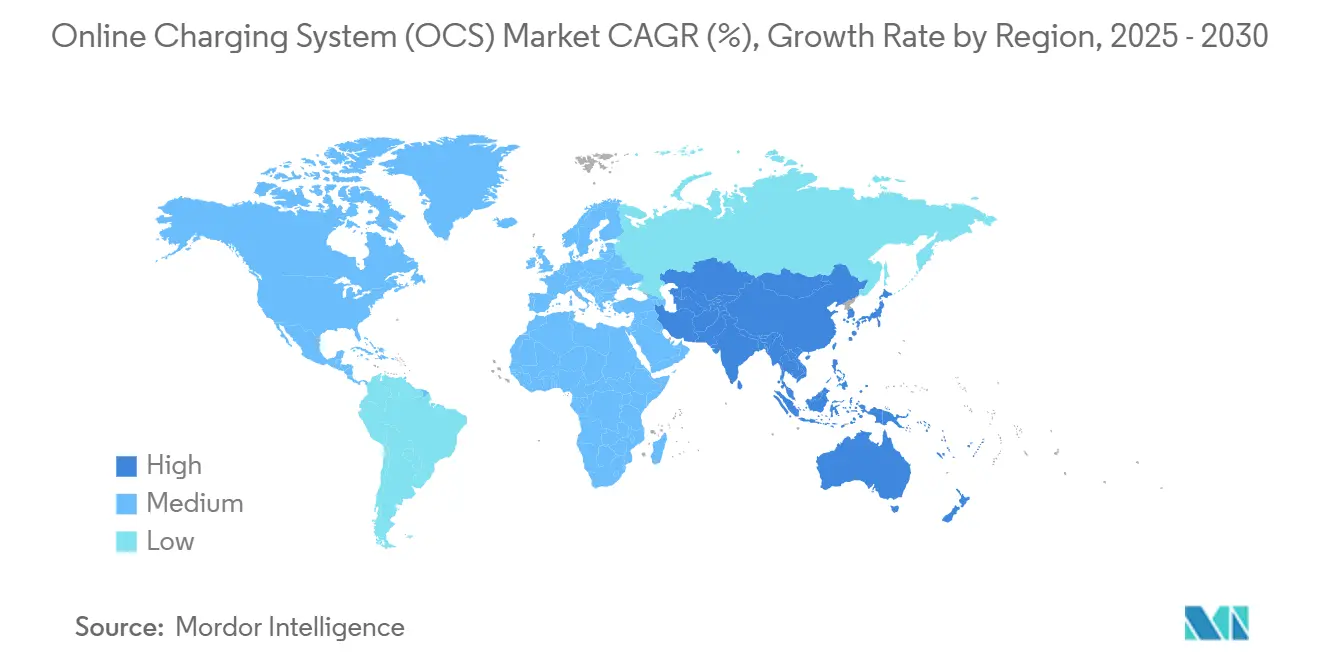

- Par géographie, l'Amérique du Nord représentait 34,82 % de la part du marché des systèmes de facturation en ligne en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 11,56 % vers 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Facturation en Ligne (OCS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de réseaux 5G autonomes nécessitant une facturation convergente en temps réel | +2.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et dans les marchés clés de l'APAC | Moyen terme (2 à 4 ans) |

| Prolifération des connexions IoT/M2M exigeant une tarification par appareil | +2.1% | Cœur de l'APAC, avec extension vers l'Amérique du Nord et le MEA | Long terme (≥ 4 ans) |

| Adoption d'OSS/BSS cloud natifs pour la réduction des coûts et l'agilité | +1.9% | Mondial, avec des contraintes réglementaires dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Tarifs de données mobiles basés sur la vitesse ouvrant de nouvelles dimensions de facturation | +1.4% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Cadres PKI Plug-and-Charge permettant la monétisation intersectorielle | +1.2% | UE et Amérique du Nord, avec des déploiements pilotes en APAC | Long terme (≥ 4 ans) |

| Incitations au raccordement réseau non ferme stimulant les OCS déployés en périphérie | +0.8% | UE et certains marchés nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de Réseaux 5G Autonomes Nécessitant une Facturation Convergente en Temps Réel

Les réseaux 5G autonomes commerciaux reposent sur une architecture orientée services qui déclenche des événements de facturation en moins de 100 millisecondes, obligeant les opérateurs à abandonner la médiation hors ligne au profit de systèmes en ligne couvrant les services 3G/4G existants et les nouveaux services 5G.[2]Ericsson, "Ericsson célèbre son 50e client fournisseur de services de communication pour la facturation 5G," ericsson.comPlus de 50 déploiements en production gèrent déjà plus de 150 millions d'abonnés sur des plateformes cloud natives. La monétisation en temps réel s'étend désormais au découpage réseau, où les prix s'ajustent en fonction de la latence et de la bande passante garanties. Les versions 16 et 17 des spécifications 3GPP formalisent de nouveaux points de déclenchement, rendant inévitables des mises à niveau complètes des plateformes.[3]3GPP, "Spécifications 3GPP," 3gpp.org Les opérateurs qui priorisent ces mises à niveau font état de lancements de produits plus rapides et de moins de litiges liés aux fuites de revenus, validant la facturation convergente comme couche fondamentale des modèles économiques 5G.

Prolifération des Connexions IoT/M2M Exigeant une Tarification par Appareil

Des milliards d'appareils connectés de manière intermittente génèrent des micro-transactions qui dépassaient auparavant les capacités de la facturation par lots. Les directives de la GSMA préconisent une gestion du cycle de vie capable de mettre en veille les appareils dormants, de les réactiver instantanément et de facturer des flottes combinées selon des plans tarifaires à plusieurs niveaux.[4]GSMA, "Directives de monétisation IoT," gsma.com La réglementation M2M de l'Inde impose des pools de facturation distincts pour le trafic machine tout en conservant une vue client unique. Les réseaux à faible consommation tels que NB-IoT et LoRaWAN ne transmettent que quelques octets par mois, mais exigent une authentification et une tarification en moins d'une seconde pour éviter les refus de service. Les opérateurs déploient donc des moteurs de tarification évolutifs capables de traiter des milliers d'événements par seconde, mais ne règlent les factures que lorsque des seuils sont atteints, préservant ainsi la rentabilité sur le trafic à très faible valeur.

Adoption d'OSS/BSS Cloud Natifs pour la Réduction des Coûts et l'Agilité

Les microservices et l'orchestration de conteneurs réduisent les cycles de publication de plusieurs mois à quelques semaines, diminuant les dépenses d'exploitation jusqu'à 40 % grâce à la mise à l'échelle automatisée. L'architecture numérique ouverte prescrit des composants de facturation centrés sur les API qui coexistent avec les systèmes existants lors des migrations progressives. Optiva a démontré le bénéfice commercial en intégrant des agents autonomes basés sur Gemini qui affinent les plans tarifaires et détectent les anomalies en temps réel. Cette transition débloque également les services d'analyse et d'IA du cloud public, mais les règles de souveraineté des données poussent de nombreux opérateurs vers des architectures hybrides qui conservent les données clients sur site tout en déchargeant les fonctions de tarification intensives en calcul vers les hyperscalers.

Tarifs de Données Mobiles Basés sur la Vitesse Ouvrant de Nouvelles Dimensions de Facturation

Les forfaits de données illimitées ont érodé les revenus, poussant les opérateurs à tarifer le débit et la latence garantis plutôt que le volume. Les données de performance en temps réel alimentent désormais directement les moteurs de tarification qui ajustent les tarifs lorsque la vitesse mesurée descend en dessous des niveaux contractuels, garantissant l'équité et la conformité aux exemptions de neutralité du net. Les abonnés peuvent consulter des tableaux de bord de performance en direct dans les applications en libre-service, alignant la qualité de service perçue avec la facture. Des programmes pilotes aux États-Unis et en Europe ont atteint un revenu moyen par utilisateur plus élevé, car les clients acceptent volontiers de payer des primes pour des niveaux de service garantis, validant la viabilité commerciale du modèle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'intégration des systèmes existants et charge en dépenses d'investissement | -1.8% | Mondial, avec l'impact le plus fort sur les marchés matures disposant d'une infrastructure existante étendue | Court terme (≤ 2 ans) |

| Règles de souveraineté des données ralentissant les déploiements sur cloud public | -1.2% | UE, Chine et certains marchés émergents avec des exigences strictes de localisation des données | Moyen terme (2 à 4 ans) |

| Faible pénétration TLS/PKI dans les appareils de terrain freinant l'automatisation | -0.9% | Mondial, avec un impact particulier sur les déploiements IoT/M2M dans toutes les régions | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en ISO-15118/CCS retardant les projets | -0.7% | Amérique du Nord et UE, avec extension vers l'APAC à mesure que l'adoption de la facturation intersectorielle augmente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des Systèmes Existants et Charge en Dépenses d'Investissement

De nombreux opérateurs exploitent encore plus de 50 composants de facturation qui ont évolué sur des décennies, générant des flux de données imbriqués qui compliquent les remplacements modernes. Un remplacement complet peut dépasser 100 millions USD et nécessiter des fenêtres de migration de trois ans. Les stratégies de superposition réduisent le risque initial mais prolongent les dépenses liées aux systèmes parallèles et la dette technique. La double exploitation gonfle les coûts de support, et chaque interface supplémentaire multiplie les efforts de test d'intégration. Il en résulte une transformation différée qui nuit à l'agilité précisément au moment où les opportunités de monétisation 5G sont les plus fortes, comprimant les marges des opérateurs.

Règles de Souveraineté des Données Ralentissant les Déploiements sur Cloud Public

La loi européenne sur les données, la loi chinoise sur la cybersécurité et les statuts de localisation connexes dictent où les enregistrements de facturation résident et comment ils circulent au-delà des frontières. La conformité impose des architectures hybrides qui cloisonnent les identifiants clients et les données financières à l'intérieur des frontières nationales tout en déchargeant les fonctions sans état vers les hyperscalers. Les opérateurs supportent des dépenses supplémentaires de chiffrement, d'audit et de redondance régionale qui érodent les avantages de coût du cloud public pur. Les fournisseurs doivent donc livrer des piles de facturation modulaires pouvant se diviser selon les flux de données et prouver la conformité juridictionnelle lors des appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Approche de Facturation : Les Systèmes Convergents Portent la Croissance Future

Le segment de la facturation convergente a atteint une base de revenus de 4,24 milliards USD en 2025 et devrait enregistrer un CAGR de 11,78 %, dépassant l'ensemble du marché des systèmes de facturation en ligne. Bien que les moteurs basés sur les événements traitent encore la majeure partie du trafic voix et SMS existant, les opérateurs privilégient les plateformes convergentes pour consolider les soldes clients et permettre des offres groupées intersectorielles. Cette consolidation élimine les erreurs de réconciliation des données qui affectent les environnements à double pile, réduit les frais de licence et permet des analyses à vue unique pour les équipes marketing.

Les moteurs convergents prennent également en charge la facturation sophistiquée des tranches 5G, la tarification des flottes IoT et le règlement des partenaires dans un seul environnement d'exécution, des capacités dont les piles basées sur les événements sont dépourvues. Les premiers adoptants font état de cycles de lancement de produits plus courts, car les développeurs configurent de nouveaux plans tarifaires via des API déclaratives. Les régulateurs apprécient la piste d'audit simplifiée que génèrent les systèmes convergents, réduisant les coûts de conformité. En conséquence, la taille du marché des systèmes de facturation en ligne pour les plateformes convergentes devrait représenter plus de 55 % du chiffre d'affaires total d'ici 2030.

Par Mode de Déploiement : Le Cloud Public Progresse Malgré la Domination du Sur Site

Les solutions sur site ont conservé 60,94 % des revenus du marché en 2024, les opérateurs préférant le contrôle local sur les données de facturation sensibles. Néanmoins, les déploiements sur cloud public progressent à 12,21 % par an et pourraient dépasser 35 % de part de marché d'ici 2030, portés par les économies d'échelle des hyperscalers et les services d'IA natifs. Les opérateurs au Japon, en Australie et au Brésil exploitent déjà des moteurs de tarification de qualité production dans des régions cloud multi-zones sans pénalités de latence.

La facturation hébergée dans le cloud réduit les dépenses d'investissement, introduit une économie de paiement à la croissance et accélère les tests de reprise après sinistre. Elle impose toutefois de nouvelles responsabilités en matière de gestion sécurisée des clés et de reporting réglementaire. Les fournisseurs répondent avec des offres SaaS incluant des tableaux de bord de conformité intégrés et du géo-cloisonnement pour satisfaire les régulateurs. La taille du marché des systèmes de facturation en ligne pour les instances sur cloud public augmentera en parallèle avec des règles de localisation plus claires et une confiance croissante dans les contrôles de sécurité du cloud.

Par Type d'Utilisateur Final : Les Fournisseurs de Services Numériques Émergent comme Moteur de Croissance

Les fournisseurs de services de communication de niveau 1 représentaient 72,63 % des revenus en 2024, reflétant leur empreinte nationale et leur besoin de facturation à haute disponibilité. Néanmoins, les fournisseurs de services numériques — plateformes de covoiturage, de streaming vidéo, de fintech et de jeux — constitueront le groupe de clients à la croissance la plus rapide, progressant de 12,44 % par an jusqu'en 2030. Ces entreprises s'appuient sur la connectivité télécom mais exigent une monétisation granulaire à la volée, non entravée par la facturation traditionnelle centrée sur la voix.

Les DSP privilégient les modèles d'abonnement cloud natifs qui s'adaptent élastiquement à la croissance des utilisateurs et s'intègrent de manière transparente aux passerelles de paiement intégrées aux applications. Leur succès pousse les petits fournisseurs de services de communication et les MVNO à adopter des piles de facturation tout aussi agiles pour défendre leurs niches. Le secteur des systèmes de facturation en ligne s'étend désormais bien au-delà des opérateurs télécom, validant les stratégies des fournisseurs qui proposent la facturation comme une couche SaaS indépendante pour toute entreprise numérique.

Par Technologie Réseau : La 5G Autonome Porte une Croissance Premium

La 4G/LTE a encore généré 46,73 % des revenus de 2024, mais la 5G autonome a capté la plupart des nouveaux contrats et devrait progresser à un CAGR de 11,65 %, bénéficiant de la facturation des tranches réseau, de la monétisation du calcul en périphérie et des applications à ultra-faible latence. La 5G non autonome ne dispose pas de ces capacités, ce qui pousse les opérateurs à accélérer les mises à niveau vers des cœurs de réseau entièrement autonomes.

La facturation autonome s'intègre aux contrôleurs NFV et SDN, permettant une tarification des ressources en temps réel jusqu'aux plans utilisateurs individuels. Elle sous-tend également des modèles de revenus basés sur les API tels que la qualité à la demande et la gigue garantie pour l'automatisation industrielle. À mesure que les normes de la version 18 introduisent des événements facturables supplémentaires, la taille du marché des systèmes de facturation en ligne liée aux réseaux autonomes continuera d'élargir son avance sur les technologies existantes.

Analyse Géographique

L'Amérique du Nord a généré 34,82 % des revenus en 2024 grâce aux premiers lancements de réseaux autonomes et à des régimes de réglementation des données pragmatiques qui acceptent le cloud hybride. Les opérateurs monétisent des tranches réseau premium pour des clients des secteurs des médias, de l'automobile et de la santé qui paient pour des performances déterministes, stimulant l'adoption de moteurs de tarification assistés par IA. La concurrence entre trois acteurs nationaux maintient un rythme d'innovation soutenu et un faible taux de désabonnement, consolidant le leadership de la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR prévu de 11,56 % jusqu'en 2030, porté par les déploiements 5G en champ libre en Inde, au Vietnam et en Indonésie. Les gouvernements y favorisent les infrastructures cloud nationales, permettant aux opérateurs de contourner entièrement les anciens systèmes centraux et de passer directement à la facturation conteneurisée. Les mandats de localisation de la Chine orientent les activités vers les fournisseurs de cloud nationaux, mais l'ampleur de sa base d'abonnés en fait un bassin de revenus essentiel pour les fournisseurs mondiaux qui s'associent à des intégrateurs locaux.

L'Europe et le Moyen-Orient poursuivent leur modernisation dans le cadre de lois strictes sur la confidentialité et la transparence des paiements. Le règlement sur les infrastructures pour carburants alternatifs, par exemple, impose le reporting en temps réel des prix des points de recharge, que les opérateurs télécom considèrent comme un modèle pour les produits API intersectoriels. L'Afrique et l'Amérique du Sud poursuivent des stratégies cloud optimisées en termes de coûts pour compenser un ARPU plus faible, en sélectionnant une facturation SaaS qui échange les frais de licence contre des abonnements basés sur l'usage, diversifiant ainsi le marché mondial des systèmes de facturation en ligne.

Paysage Concurrentiel

Le marché des systèmes de facturation en ligne présente une concentration modérée : Oracle, Amdocs, SAP, Ericsson et Huawei contrôlent conjointement 45 % des revenus. Ces acteurs établis exploitent des contrats BSS à long terme, mais leurs architectures monolithiques subissent la pression de challengers purement cloud tels que MATRIXX Software, Optiva et Cerillion. Les fournisseurs de plus petite taille excellent dans les déploiements rapides et les fonctionnalités d'IA, remportant des projets 5G ou IoT en champ libre où l'agilité prime sur l'étendue du catalogue produit.

Les équipementiers regroupent la facturation avec les fonctions de cœur de réseau, offrant une responsabilité mono-fournisseur qui séduit les opérateurs cherchant à comprimer les cycles d'approvisionnement. Le succès d'Ericsson avec 50 réseaux de facturation 5G en production illustre cette synergie. Dans le même temps, Optiva se différencie en intégrant des agents basés sur des grands modèles de langage qui ajustent de manière autonome les plans tarifaires et traitent les demandes des clients. Ces capacités natives à l'IA remodèlent les critères d'évaluation, passant des listes de fonctionnalités aux métriques de délai de rentabilisation.

Les fusions et partenariats s'accélèrent à mesure que les fournisseurs s'efforcent d'atteindre une intégration verticale et une standardisation des API. La coentreprise menée par les opérateurs avec Ericsson pour commercialiser les API réseau met en lumière un nouveau flux de revenus qui nécessite une facturation convergente pour le règlement des partenaires. À mesure que la monétisation intersectorielle se développe, les fournisseurs capables de prouver leur conformité à la fois dans les télécommunications et dans les secteurs adjacents devanceront les concurrents cantonnés à la tarification voix-données traditionnelle.

Leaders du Secteur des Systèmes de Facturation en Ligne (OCS)

Amdocs Limited

Oracle Corporation

SAP SE

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Optiva a intégré une IA agentique fonctionnant sur Google Gemini dans son moteur de facturation, déployant des agents autonomes pour le service client, les opérations et les ventes auprès d'opérateurs au Moyen-Orient et en Amérique.

- Octobre 2024 : Ericsson a dépassé 50 clients pour sa solution de facturation 5G, avec 20 réseaux en production supportant 150 millions d'abonnés.

- Septembre 2024 : Un consortium d'opérateurs télécom mondiaux a formé une coentreprise avec Ericsson pour commercialiser des API réseau standardisées alignées sur les spécifications CAMARA, nécessitant des interfaces de facturation unifiées pour la facturation des développeurs.

- Septembre 2024 : Allego a commencé le déploiement à l'échelle européenne de la technologie ISO-15118 Plug-and-Charge utilisant des certificats chiffrés pour la facturation automatique des véhicules électriques.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Facturation en Ligne (OCS)

| Facturation Basée sur les Événements |

| Facturation Basée sur les Sessions |

| Système de Facturation Convergent (CCS) |

| Sur Site |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Fournisseurs de Services de Communication de Niveau 1 |

| Fournisseurs de Services de Communication de Niveaux 2/3 |

| Opérateurs de Réseau Mobile Virtuel (MVNO) |

| Fournisseurs de Services Numériques (DSP) |

| 3G et Antérieure |

| 4G/LTE |

| 5G Autonome (CCS) |

| IoT/LPWAN |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Approche de Facturation | Facturation Basée sur les Événements |

| Facturation Basée sur les Sessions | |

| Système de Facturation Convergent (CCS) | |

| Par Mode de Déploiement | Sur Site |

| Cloud Public | |

| Cloud Privé | |

| Cloud Hybride | |

| Par Type d'Utilisateur Final | Fournisseurs de Services de Communication de Niveau 1 |

| Fournisseurs de Services de Communication de Niveaux 2/3 | |

| Opérateurs de Réseau Mobile Virtuel (MVNO) | |

| Fournisseurs de Services Numériques (DSP) | |

| Par Technologie Réseau | 3G et Antérieure |

| 4G/LTE | |

| 5G Autonome (CCS) | |

| IoT/LPWAN | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Traitées dans le Rapport

Quel chiffre d'affaires le marché des systèmes de facturation en ligne générera-t-il d'ici 2030 ?

Les prévisions indiquent que le marché atteindra 14,73 milliards USD d'ici 2030 avec un CAGR de 10,76 %.

Quelle approche de facturation connaît la croissance la plus rapide dans la facturation télécom ?

Les systèmes de facturation convergents progressent à un CAGR de 11,78 % grâce à leur capacité à unifier les services voix, données et numériques.

Comment les réseaux 5G autonomes influencent-ils les mises à niveau de la facturation ?

La 5G autonome impose des décisions de politique en temps réel en moins de 100 millisecondes que seules les plateformes de facturation en ligne peuvent fournir, accélérant les programmes de modernisation.

Pourquoi les opérateurs migrent-ils la facturation vers le cloud public ?

Les plateformes hyperscale réduisent le coût total de possession jusqu'à 40 % et fournissent des analyses d'IA intégrées, bien que les règles de souveraineté des données nécessitent souvent des configurations hybrides.

Quel rôle jouent les fournisseurs de services numériques dans l'écosystème de facturation ?

Les DSP tels que les plateformes de streaming ou de covoiturage ont besoin d'une facturation de qualité télécom pour les services dépendants de la connectivité et constituent le segment de clientèle à la croissance la plus rapide avec un CAGR de 12,44 %.

Dernière mise à jour de la page le: