Taille et part du marché des véhicules électriques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

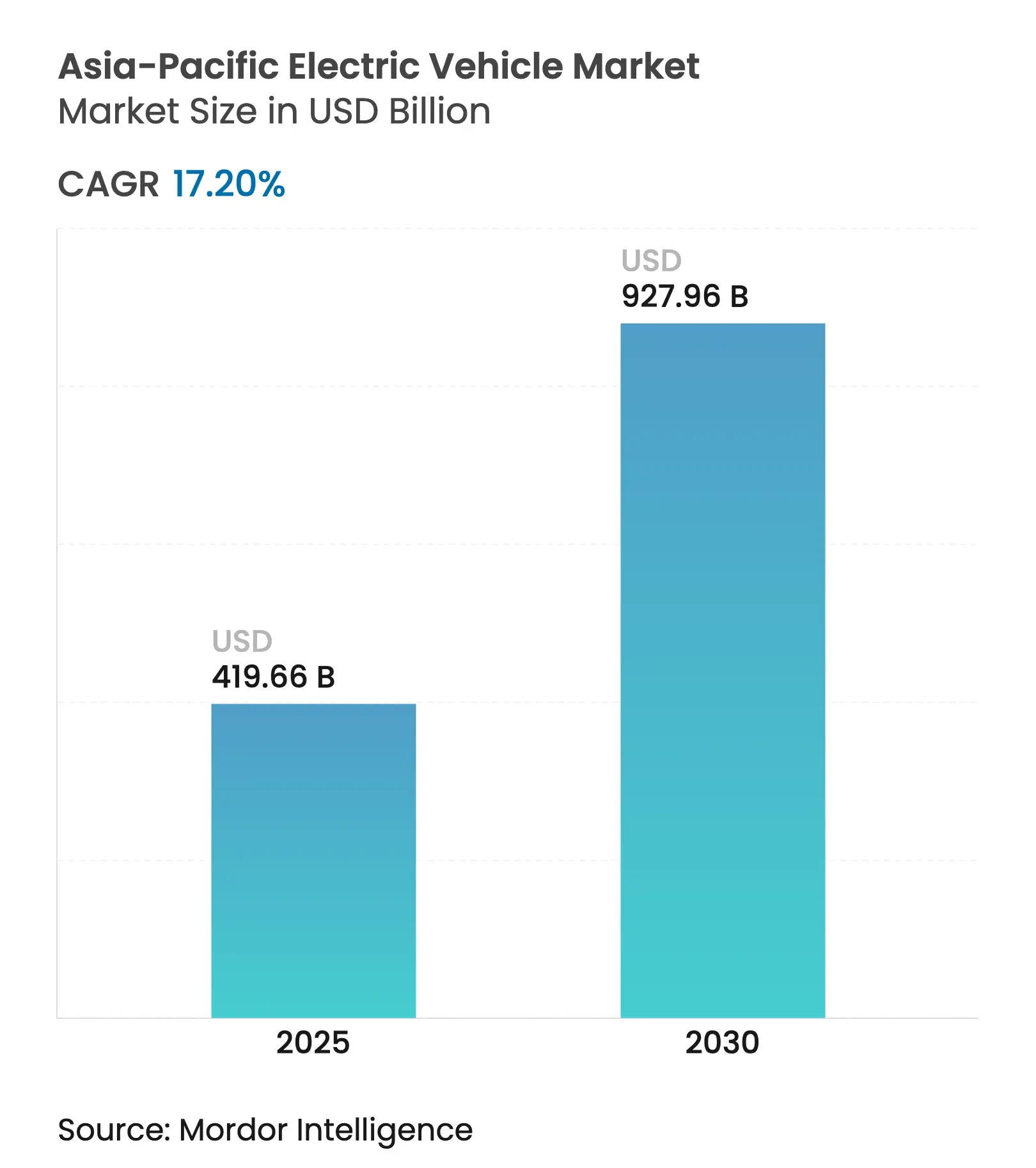

| Taille du Marché (2025) | 419.66 Milliards de dollars |

| Taille du Marché (2030) | 927.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.20% CAGR |

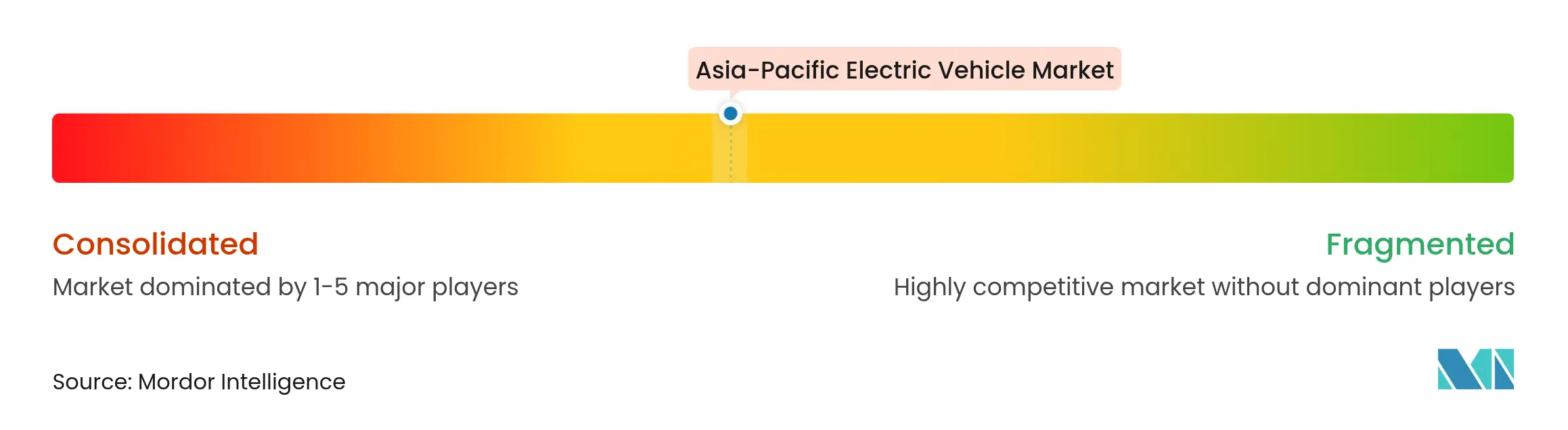

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques en Asie Pacifique par Mordor Intelligence

La taille du marché des véhicules électriques en Asie Pacifique est évaluée à 419,66 milliards USD et devrait atteindre 927,96 milliards USD d'ici 2030, enregistrant un TCAC de 17,20 % durant la période de prévision. Les incitations gouvernementales, les mandats zéro émission et le développement de la fabrication locale de batteries alimentent cette expansion. Ces mesures visent à réduire les émissions de gaz à effet de serre et à promouvoir des solutions de transport durables. À mesure que les prix des batteries baissent et que l'infrastructure de recharge rapide se développe, l'écart de coût avec les véhicules à combustion interne se réduit, rendant les voitures électriques plus accessibles aux consommateurs. La Chine est en tête de la demande, offrant des opportunités significatives aux fournisseurs nationaux pour accroître leurs opérations et innover. Cette domination a également entraîné des transferts de production vers des marchés émergents tels que l'Inde, l'Indonésie et la Thaïlande, où les gouvernements soutiennent activement le développement de capacités de fabrication locales pour répondre à la demande régionale croissante.

Points clés du rapport

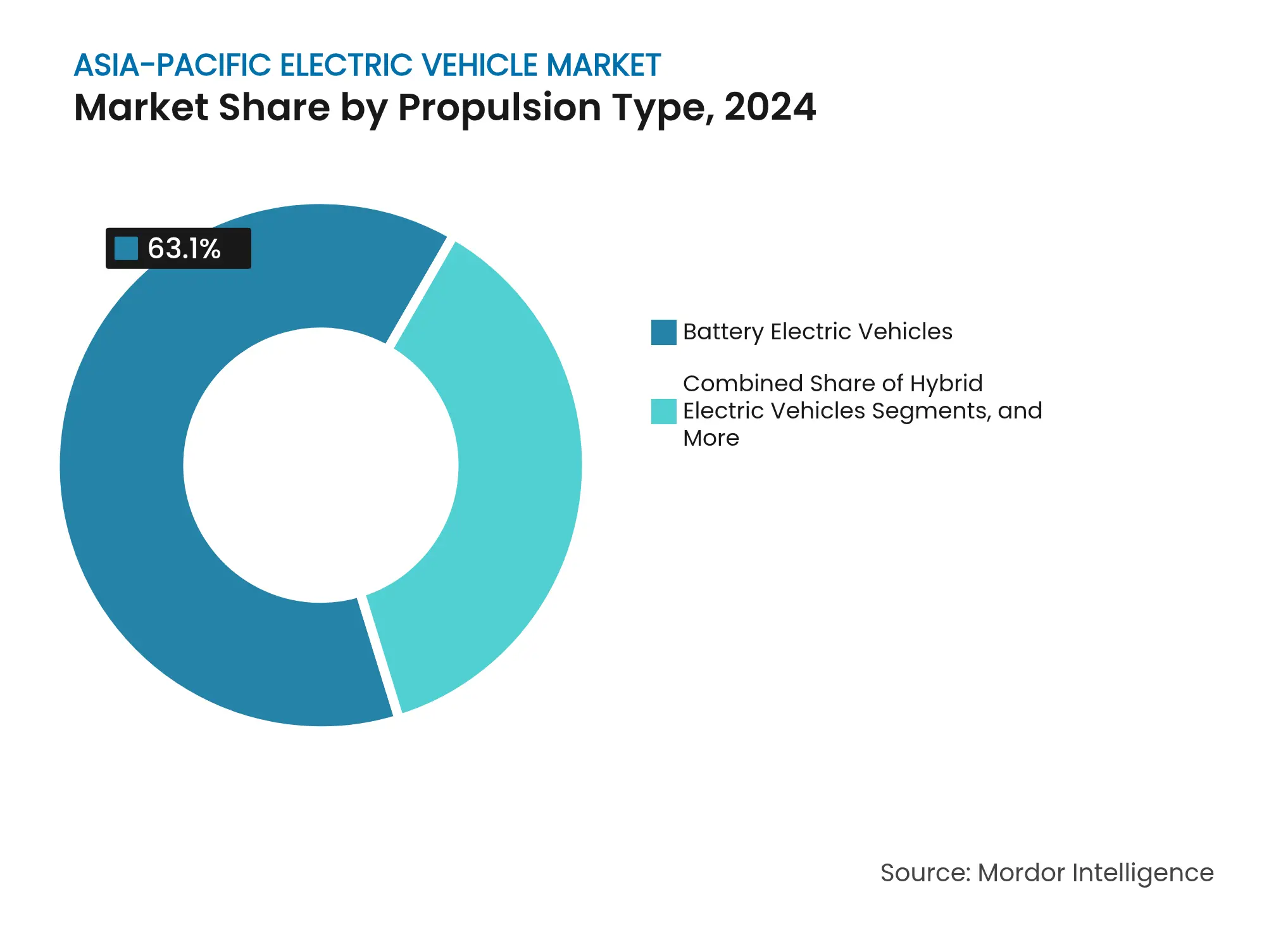

- Par type de propulsion, les véhicules électriques à batterie ont détenu une part de 63,12 % du marché des véhicules électriques en Asie Pacifique en 2024, tandis que les modèles à pile à combustible devraient se développer à un TCAC de 28,85 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières sont en tête avec une part de 71,38 % du marché des véhicules électriques en Asie Pacifique en 2024 ; les véhicules commerciaux devraient progresser à un TCAC de 18,42 % jusqu'en 2030.

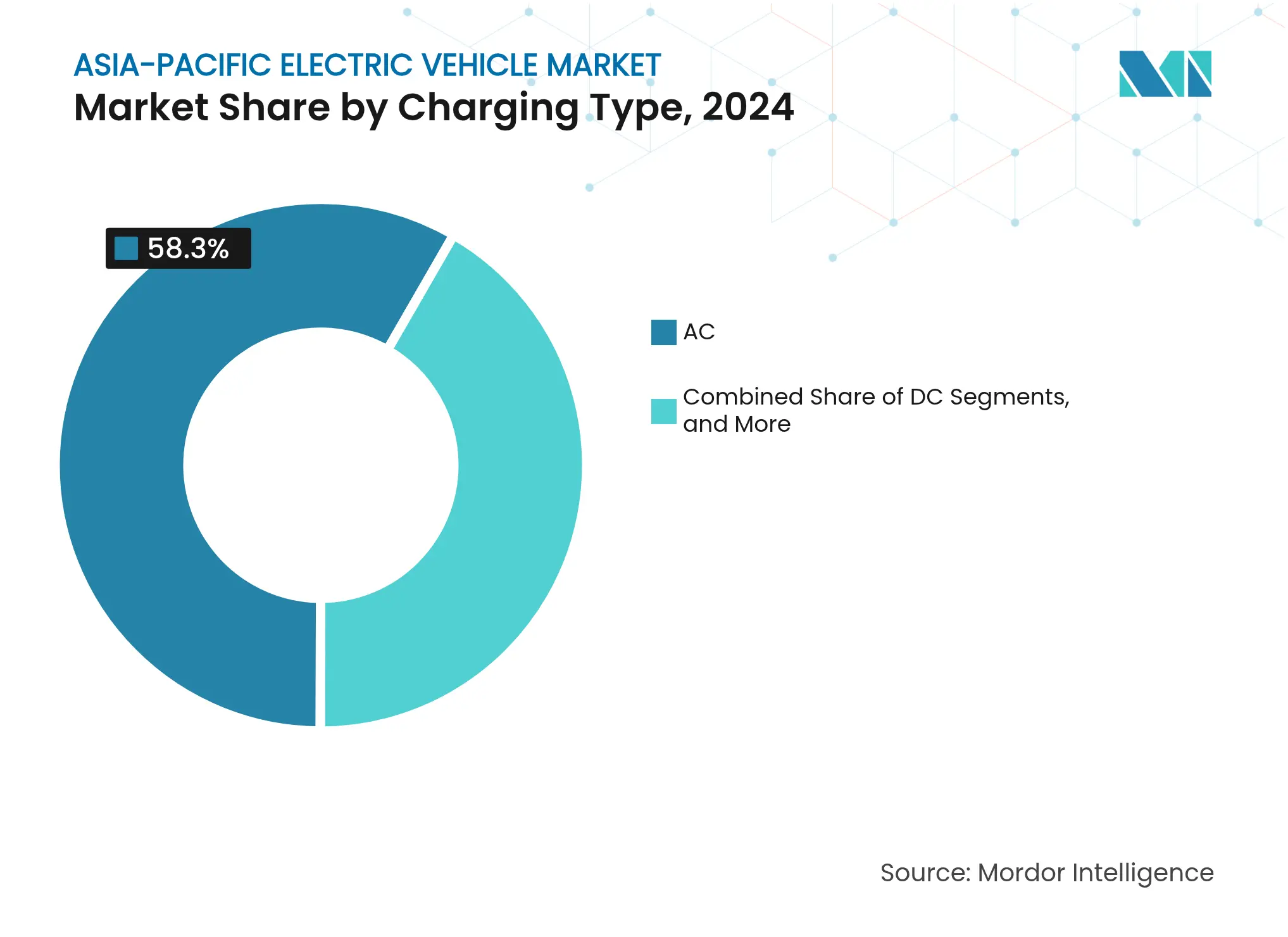

- Par type de recharge, les bornes à courant alternatif (inférieur à 22 kW) représentaient une part de 58,27 % du marché des véhicules électriques en Asie Pacifique en 2024, tandis que les systèmes ultra-rapides/mégawatts devraient afficher un TCAC de 32,05 % durant 2025-2030.

- Par classe de véhicule, les modèles milieu de gamme ont capté une part de 67,92 % du marché des véhicules électriques en Asie Pacifique en 2024, mais le segment luxe devrait progresser à un TCAC de 20,48 % d'ici 2030.

- Par pays, la Chine a commandé une part de 61,08 % du marché des véhicules électriques en Asie Pacifique en 2024, tandis que l'Inde est en voie d'atteindre un TCAC de 24,13 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incitations gouvernementales et mandats zéro émission | +4.3% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Expansion rapide des réseaux de recharge rapide | +3.8% | Chine, Japon, Corée du Sud ; extension vers l'ASEAN | Court terme (≤ 2 ans) |

| Baisse des prix des batteries et transition vers LFP/état solide | +3.1% | Pôles de fabrication en Chine, Japon | Long terme (≥ 4 ans) |

| Initiative de décarbonisation des flottes d'entreprises | +2.5% | Pôles urbains à travers l'Asie Pacifique | Moyen terme (2-4 ans) |

| Pilotes de monétisation V2G prenant de l'ampleur | +1.9% | Japon, Corée du Sud, régions pilotes sélectionnées de l'UE | Moyen terme (2-4 ans) |

| Réglementation sur la traçabilité des passeports de batterie | +1.7% | Mondial, avec focus sur l'Europe et la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et mandats zéro émission

L'harmonisation des politiques à travers l'Asie Pacifique crée un élan de marché sans précédent, l'extension des subventions aux véhicules électriques de la Chine jusqu'en 2027 complétant le dispositif indien de Stimulation liée à la production et des dotations de 26 milliards USD[1]Le gouvernement augmente le budget de la Stimulation liée à la production pour accélérer la fabrication,

PIB, pib.gov.in. La politique EV3.5 de la Thaïlande impose une production de véhicules électriques à hauteur de 30 % d'ici 2030, créant une certitude réglementaire qui favorise les décisions d'investissement à long terme. L'Indonésie s'est fixé comme objectif de déployer 2 millions de véhicules électriques et 12 millions de deux-roues électriques d'ici 2030[2]Adli Azayaka Huda, L'essor des véhicules électriques en Indonésie : une tendance temporaire ou une vision à long terme ?,

IISD, www.iisd.org. Cette initiative vise principalement à réduire les émissions de carbone, le secteur des transports demeurant l'un des contributeurs les plus importants aux émissions de CO2 dans le pays.

Ces mandats intègrent de plus en plus des exigences de contenu local, la Malaisie exigeant 40 % d'assemblage local pour bénéficier des exonérations fiscales sur les véhicules électriques et le Vietnam offrant des subventions pour l'infrastructure de recharge exclusivement aux véhicules fabriqués localement. Cela contraint les fabricants mondiaux à établir des capacités de production régionales plutôt que de s'appuyer sur les importations.

Expansion rapide des réseaux de recharge rapide

Les investissements accélérés dans l'infrastructure de recharge des véhicules électriques transforment la dynamique du marché. L'anxiété liée à l'autonomie, auparavant un frein significatif, est devenue un avantage stratégique pour les premiers adoptants. En Chine, le déploiement de vastes réseaux de recharge publics témoigne de l'engagement ferme des pouvoirs publics et du secteur privé à faciliter l'adoption massive des véhicules électriques. De même, le Japon investit massivement dans des corridors de recharge ultra-rapide pour améliorer la connectivité du réseau et réduire les durées de recharge.

En Australie, des initiatives de financement soutiennent l'établissement de sites de recharge rapide dans les zones régionales, répondant aux défis géographiques qui ont historiquement limité l'adoption des véhicules électriques sur les marchés ruraux. Ces déploiements stratégiques améliorent l'accessibilité et renforcent la confiance des consommateurs et des opérateurs de flottes concernant les trajets longue distance en véhicule électrique. Au-delà de l'infrastructure de recharge de base, les pilotes de monétisation Véhicule-à-réseau (V2G) en Australie-Méridionale et en Thaïlande démontrent le potentiel des solutions de recharge avancées pour générer des flux de revenus supplémentaires, modifiant fondamentalement les calculs du coût total de possession pour les opérateurs de flottes.

Baisse des prix des batteries et transition vers LFP/état solide

L'évolution de la technologie des batteries crée des avantages de coût qui accélèrent la pénétration du marché. Les batteries au phosphate de fer lithié (LFP) atteignent une réduction de coût significative par rapport au lithium-ion traditionnel, offrant une stabilité thermique supérieure et une durée de vie en cycles plus longue. La technologie de batterie Qilin de CATL permet une recharge à 80 % de capacité en 10 minutes, répondant à la principale préoccupation des consommateurs concernant la commodité de la recharge. En comparaison, les développements de batteries à état solide de Toyota et QuantumScape promettent une réduction de poids de 50 % et une densité énergétique doublée d'ici 2027. La domination des fabricants chinois sur le LFP crée des avantages en termes de chaîne d'approvisionnement, la technologie Blade Battery de BYD étant concédée sous licence à d'autres fabricants établissant le LFP comme la chimie préférée pour les véhicules grand public, tandis que les segments premium adoptent de plus en plus des anodes en nanofils de silicium offrant des améliorations de capacité de 30 % par rapport aux électrodes de graphite conventionnelles.

Initiative de décarbonisation des flottes d'entreprises

Les mandats de durabilité des entreprises stimulent l'adoption B2B qui crée des économies d'échelle pour les marchés de consommation, les entreprises de logistique poursuivant des avantages de coûts opérationnels grâce aux véhicules commerciaux électriques qui offrent des coûts de carburant nettement inférieurs et des exigences de maintenance réduites. Le partenariat de BYD avec Grab pour déployer des voitures électriques dans toute l'Asie du Sud-Est démontre comment les plateformes de covoiturage accélèrent l'acceptation par les consommateurs tout en créant une demande prévisible pour les investissements dans l'infrastructure de recharge. Les cycles d'achat des entreprises intègrent de plus en plus des modèles de coût total de possession qui favorisent les véhicules électriques malgré des coûts initiaux plus élevés, les opérateurs de flottes faisant état d'économies opérationnelles significatives sur des périodes de 5 ans en tenant compte du carburant, de la maintenance et des coûts de conformité réglementaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé dans les marchés émergents de l'ASEAN | -2.8% | Indonésie, Philippines, Vietnam, Malaisie | Court terme (≤ 2 ans) |

| Contraintes du réseau électrique rural pour la recharge rapide | -1.9% | Inde, Indonésie, Chine rurale, Philippines | Moyen terme (2-4 ans) |

| Hausse des barrières commerciales sur les véhicules électriques chinois | -2.2% | Asie du Sud-Est, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité du prix du lithium | -1.6% | Mondial, avec focus sur la Chine, l'Australie, l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé dans les marchés émergents de l'ASEAN

La sensibilité aux prix dans les marchés en développement crée des freins à l'adoption malgré les incitations gouvernementales, les véhicules électriques affichant une prime significative par rapport aux équivalents à moteur à combustion interne en Indonésie, aux Philippines et au Vietnam. La volatilité des devises exacerbe les difficultés d'accessibilité, la dépréciation de la roupie indonésienne ayant augmenté les coûts des batteries importées en 2024, tandis que les exigences d'assemblage local contraignent les fabricants à établir des capacités de production avant d'atteindre des économies d'échelle. Les limites de l'infrastructure de financement aggravent le défi, les prêts automobiles traditionnels ne tenant pas compte des valeurs résiduelles des véhicules électriques et des avantages liés au coût total de possession, nécessitant de nouveaux produits financiers qui intègrent les économies d'énergie et les incitations gouvernementales dans les calculs d'accessibilité.

Contraintes du réseau électrique rural pour la recharge rapide

Les limites de l'infrastructure dans les zones rurales freinent l'expansion du marché au-delà des centres urbains, le programme d'électrification rurale de l'Inde ayant du mal à fournir une alimentation électrique cohérente pour les besoins de recharge rapide. Les préoccupations liées à la stabilité du réseau limitent les installations de recharge rapide aux zones dotées d'une infrastructure électrique robuste, créant un fossé géographique qui favorise l'adoption urbaine tout en freinant la pénétration rurale nécessaire au développement du marché à l'échelle nationale. Les contraintes de capacité de production d'électricité exigent des investissements coordonnés dans l'infrastructure, l'expansion du réseau de recharge dépendant des programmes de modernisation du réseau qui prolongent les délais de mise en œuvre et augmentent les besoins en capital pour le développement du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination des véhicules électriques à batterie face à la disruption des piles à combustible

Les véhicules électriques à batterie détiennent une part de 63,12 % du marché des véhicules électriques en Asie Pacifique en 2024, tandis que les véhicules électriques à pile à combustible émergent comme le segment de propulsion à la croissance la plus rapide avec un TCAC de 28,85 % jusqu'en 2030. Cela est dû aux investissements stratégiques dans l'infrastructure hydrogène du Japon et de la Corée du Sud, qui positionnent les piles à combustible pour les applications de véhicules commerciaux où les avantages en termes de poids et d'autonomie justifient des coûts plus élevés. Les voitures électriques hybrides maintiennent une demande stable sur les marchés à infrastructure de recharge limitée. En revanche, les véhicules électriques hybrides rechargeables servent de technologie de transition pour les consommateurs hésitant à s'engager dans une électrification complète.

Les efforts de standardisation des technologies de batteries par l'Association chinoise des constructeurs automobiles créent des avantages d'interopérabilité qui réduisent les coûts de fabrication et améliorent la confiance des consommateurs. En revanche, les développements de batteries à état solide promettent d'éliminer les préoccupations liées à l'anxiété d'autonomie qui favorisent les solutions hybrides sur les marchés ruraux. L'expansion du marché premium pour la technologie à pile à combustible complète les applications de véhicules commerciaux avec un positionnement luxe orienté consommateur qui exploite les avantages de ravitaillement rapide de l'hydrogène par rapport aux temps de recharge des batteries.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : l'accélération des véhicules commerciaux défie la domination des véhicules particuliers

Les voitures particulières ont capturé une part de 71,38 % du marché des véhicules électriques en Asie Pacifique en 2024, mais les véhicules commerciaux devraient afficher un TCAC de 18,42 %, réduisant l'écart d'ici 2030. L'électrification de la livraison de colis à Jakarta, Mumbai et Shenzhen s'appuie sur des fourgonnettes électriques à faible maintenance qui réduisent significativement les factures de carburant sur des horizons de cinq ans.

Les zones vertes réglementaires interdisent le fret à moteur à combustion interne dans les centres-villes de Séoul et Pékin, propulsant l'adoption des camions électriques. La télématique de flotte prouve les réductions de temps d'arrêt grâce à la maintenance prédictive, améliorant les arguments de retour sur investissement. La croissance du segment particulier s'oriente de plus en plus vers les SUV compacts, avec des mises à jour logicielles en temps réel et des écosystèmes d'infodivertissement formant de nouveaux champs de bataille pour la fidélité à la marque. Les opérateurs de mobilité partagée amplifient davantage la demande commerciale, brouillant la démarcation traditionnelle entre particuliers et flottes.

Par type de recharge : la croissance ultra-rapide défie la domination du courant alternatif

Les bornes à courant alternatif inférieures à 22 kW représentaient 58,27 % du marché des véhicules électriques en Asie Pacifique en 2024. Elles contrôlaient la plus grande part de marché de la base installée, mais les systèmes ultra-rapides et mégawatts croîtront de 32,05 % jusqu'en 2030. Le CHAdeMO 3.0 du Japon prend désormais en charge la recharge plug-and-charge et les flux d'énergie bidirectionnels, ancrant les programmes V2G qui rémunèrent les propriétaires lors des événements de pointe de demande.

Les pôles de recharge à courant continu rapide autour des centres commerciaux et des nœuds de transport bénéficient de la hausse des capacités des batteries, garantissant des autonomies hebdomadaires en un seul arrêt pour les navetteurs urbains. La technologie d'échange de batterie, menée par NIO, soutient les segments taxis et véhicules de covoiturage où le temps de disponibilité prime sur l'économie de propriété. Les réglementations d'interopérabilité en Inde imposent au moins un connecteur de système de recharge combiné (CCS) par station, améliorant l'inclusivité. À mesure que la capacité du réseau augmente, les réservoirs de profits migrent des frais de connexion vers l'énergie en tant que service et les solutions de gestion dynamique de charge.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par classe de véhicule : la premiumisation du luxe stimule l'adoption technologique

Les modèles milieu de gamme détenaient 67,92 % du marché des véhicules électriques en Asie Pacifique en 2024, tandis que le segment luxe devrait se développer à un TCAC de 20,48 % jusqu'en 2030. Des lancements haut de gamme tels que le Tesla Model S Plaid et le BMW iX déploient des batteries de plus de 100 kWh offrant des autonomies de 500 km, établissant des références qui se diffusent progressivement vers les finitions grand public. Les nouveaux acteurs chinois NIO et Xpeng positionnent une marque axée sur la technologie avec une autonomie de niveau 3 et des interfaces homme-machine de cockpit immersives, défiant les acteurs établis sur la valeur des services connectés.

Les abonnements à la batterie en tant que service aident à dissocier le prix du matériel du stockage d'énergie, assouplissant les points d'entrée dans le luxe tout en garantissant la valeur résiduelle. Les acheteurs de véhicules électriques premium deviennent également des adoptants précoces de batteries à état solide et à anode en silicium, accélérant les économies d'échelle. Par ailleurs, les seuils des tranches fiscales en Inde et en Thaïlande maintiennent les prix indicatifs des modèles milieu de gamme dans les limites d'éligibilité aux subventions, garantissant l'intégrité de l'ossature en volume.

Analyse géographique

La Chine détient une part de 61,08 % du marché des véhicules électriques en Asie Pacifique en 2024, soulignant un fort soutien politique, une échelle de fabrication et une acceptation par les consommateurs, stimulant la compétitivité mondiale. La maturité du marché favorise les exportations technologiques, CATL et BYD établissant des installations en Asie du Sud-Est pour répondre à la demande régionale et contourner les barrières commerciales occidentales. La concurrence intérieure entre des constructeurs tels que Geely, SAIC, NIO et Xpeng accélère l'innovation. Les réglementations sur les émissions urbaines et les programmes d'électrification rurale élargissent l'adoption des véhicules électriques et l'infrastructure de recharge.

L'Inde, le marché à la croissance la plus rapide avec un TCAC de 24,13 % durant la période de prévision, bénéficie des politiques gouvernementales, des incitations à la fabrication et des programmes de financement à la consommation qui répondent aux problèmes d'accessibilité. Le dispositif de Stimulation liée à la production attire les fabricants mondiaux, tandis que Tata Motors et Mahindra exploitent leur expertise locale pour concurrencer. L'électrification des deux-roues est en tête de l'adoption, portée par les préoccupations liées à la qualité de l'air urbain. Les limites du réseau électrique rural nécessitent des solutions telles que l'échange de batteries et les stations de recharge alimentées par l'énergie solaire.

Les marchés de l'ASEAN émergent comme des pôles de fabrication grâce à des politiques coordonnées. L'investissement de BYD de 1 milliard USD en Indonésie, les incitations EV3.5 de la Thaïlande et les exigences de contenu local de la Malaisie attirent les investissements en production. Les subventions pour la recharge au Vietnam et les exemptions de droits d'importation aux Philippines soutiennent la demande régionale. Le Japon et la Corée du Sud maintiennent leur leadership technologique avec la stratégie hydrogène de Toyota et la recherche de Samsung SDI sur les batteries à état solide, en se concentrant sur les exportations de technologies avancées plutôt que sur les avantages de coût.

Paysage concurrentiel

La concentration du marché varie considérablement selon les sous-régions. La structure consolidée de la Chine, dominée par BYD, Tesla et les fabricants nationaux, contraste fortement avec la concurrence fragmentée en Inde et sur les marchés de l'ASEAN, où les exigences d'assemblage local créent des opportunités pour les constructeurs automobiles établis et les acteurs émergents. Les fabricants chinois tirent parti des avantages de l'intégration verticale, contrôlant la production de batteries, l'infrastructure de recharge et l'assemblage de véhicules pour atteindre un leadership en termes de coût qui permet une expansion internationale agressive malgré les barrières commerciales imposées par les marchés occidentaux.

Des opportunités d'espaces vierges émergent dans l'électrification des véhicules commerciaux, la pénétration des marchés ruraux et la monétisation de l'infrastructure de recharge, où les constructeurs automobiles établis font face à la concurrence des entreprises technologiques, des services publics d'énergie et des prestataires de services de mobilité entrant dans l'écosystème. Les dépôts de brevets dans la technologie des batteries à état solide et l'intégration véhicule-à-réseau créent des avantages concurrentiels durables, les entreprises japonaises et coréennes maintenant leur leadership technologique malgré les avantages d'échelle de fabrication des Chinois. L'influence réglementaire des exigences de contenu local et des normes d'émission crée des avantages concurrentiels géographiques, forçant les fabricants mondiaux à établir des capacités de production régionales plutôt que de s'appuyer sur des stratégies de fabrication centralisées qui dominaient auparavant le secteur automobile.

Leaders du secteur des véhicules électriques en Asie Pacifique

BYD Auto Co., Ltd

BMW AG

Honda Motor Co. Ltd.

Tesla Inc.

TOYOTA MOTOR CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Chery a dévoilé le Fulwin X3L, son dernier SUV électrique à autonomie prolongée en Chine. Les acheteurs peuvent choisir parmi une variante à quatre roues motrices et trois options à propulsion arrière. Les variantes à propulsion arrière du Fulwin X3L, équipées d'un moteur synchrone à aimants permanents de 185 kW/300 Nm et d'une batterie au phosphate de fer lithié de 20,64 kWh ou 33,68 kWh au choix, affichent une autonomie en mode tout électrique de 135 km ou 215 km.

- Septembre 2025 : Tata Motors a révélé que ses petits véhicules commerciaux électriques (SCV) ont désormais accès à plus de 25 000 bornes de recharge publiques à travers l'Inde. Positionnées stratégiquement aux points logistiques clés, ces bornes sont réparties dans plus de 150 villes, dont les principaux pôles urbains.

Périmètre du rapport sur le marché des véhicules électriques en Asie Pacifique

Un véhicule électrique (VE) fonctionne avec un moteur électrique au lieu d'un moteur à combustion interne qui génère de l'énergie en brûlant un mélange de carburant et de gaz. En raison de la pollution croissante, du réchauffement climatique et de l'épuisement des ressources naturelles, les véhicules électriques deviennent une option de remplacement envisageable pour les automobiles de génération actuelle dans la région.

Le marché des véhicules électriques en Asie Pacifique est segmenté par type de propulsion, type de véhicule, type de recharge et pays.

Par type de propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides, véhicules électriques hybrides rechargeables et véhicules électriques à pile à combustible. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de recharge, le marché est segmenté en recharge normale et recharge rapide. Par pays, le marché est segmenté en Chine, Inde, Japon, Corée du Sud et reste de l'Asie Pacifique.

Le rapport propose la taille du marché et des prévisions en valeur (USD) et en volume (unités) pour tous les segments ci-dessus.

| Véhicules électriques à batterie |

| Véhicules électriques hybrides |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à pile à combustible |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Trois-roues |

| CA (inférieur à 22 kW) |

| CC rapide (plus de 50 kW à 350 kW) |

| Ultra-rapide/mégawatt |

| Échange de batterie |

| Milieu de gamme |

| Luxe |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Vietnam |

| Philippines |

| Singapour |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type de propulsion | Véhicules électriques à batterie |

| Véhicules électriques hybrides | |

| Véhicules électriques hybrides rechargeables | |

| Véhicules électriques à pile à combustible | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues | |

| Trois-roues | |

| Par type de recharge | CA (inférieur à 22 kW) |

| CC rapide (plus de 50 kW à 350 kW) | |

| Ultra-rapide/mégawatt | |

| Échange de batterie | |

| Par classe de véhicule | Milieu de gamme |

| Luxe | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Vietnam | |

| Philippines | |

| Singapour | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés abordées dans le rapport

Quelle est la valeur prévisionnelle du marché des véhicules électriques en Asie Pacifique d'ici 2030 ?

Il devrait atteindre 927,96 milliards USD d'ici 2030, porté par un TCAC de 17,20 % durant 2025-2030.

Quel pays domine actuellement la demande régionale ?

La Chine a détenu une part de valeur de 61,08 % en 2024 grâce aux premières subventions, à la densité du réseau de recharge et aux chaînes d'approvisionnement locales.

Quelle technologie de propulsion connaît la croissance la plus rapide ?

Les véhicules électriques à pile à combustible devraient se développer à un TCAC de 28,85 %, soutenus par l'infrastructure hydrogène au Japon, en Corée du Sud et en Chine.

À quelle vitesse les chargeurs ultra-rapides sont-ils déployés ?

Les chargeurs ultra-rapides et mégawatts devraient croître à un TCAC de 32,05 %, dépassant les autres formats de recharge.

Pourquoi l'Inde est-elle considérée comme une poche de forte croissance ?

Les Stimulations liées à la production, l'allègement de 18 % des droits d'importation sur les kits CKD et l'électrification des deux-roues sous-tendent les perspectives de TCAC de 24,13 % de l'Inde.

Dernière mise à jour de la page le: