Taille et Part du Marché des Capteurs et Commutateurs Reed Automobiles en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

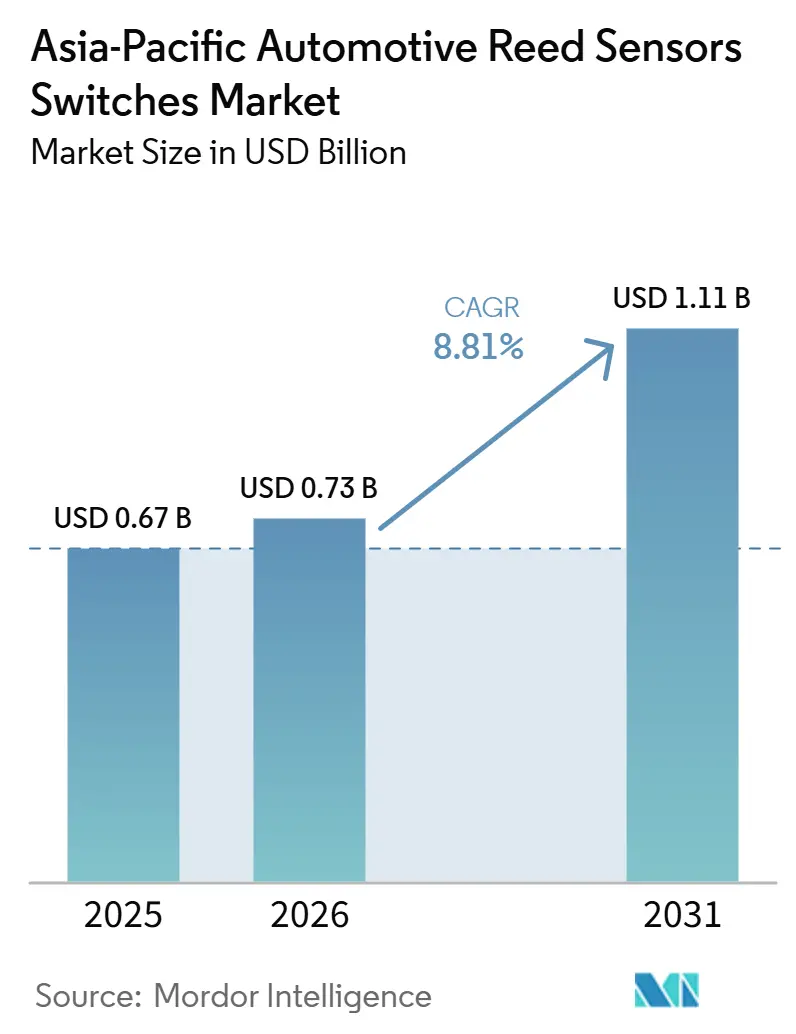

| Taille du Marché (2026) | 0.73 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs et Commutateurs Reed Automobiles en Asie-Pacifique par Mordor Intelligence

La taille du marché des commutateurs reed automobiles en Asie-Pacifique devrait s'étendre de 0,67 milliard USD en 2025 à 0,73 milliard USD en 2026, puis à 1,11 milliard USD d'ici 2031, enregistrant un CAGR de 8,81 % entre 2026 et 2031. L'électrification augmente le nombre de points de détection dans les blocs-batteries, les prises de charge et les circuits haute tension. La rgion conserve également une large base de véhicules conventionnels qui soutient la demande en électronique de carrosserie et en détection du niveau de fluide. Les fournisseurs équilibrent la pression sur les coûts exercée par les fabricants locaux avec la nécessité de qualifier des composants avancés pour les plateformes de véhicules électriques. Les applications de batterie et de charge offrent une voie plus claire vers une demande à plus haute valeur ajoutée que les positions matures en électronique de carrosserie. Le marché des commutateurs reed automobiles en Asie-Pacifique dépend donc de la poursuite de la production de véhicules, du déploiement fiable des infrastructures de charge et de l'accès des fournisseurs aux programmes de conception des équipementiers.

Principaux enseignements du rapport

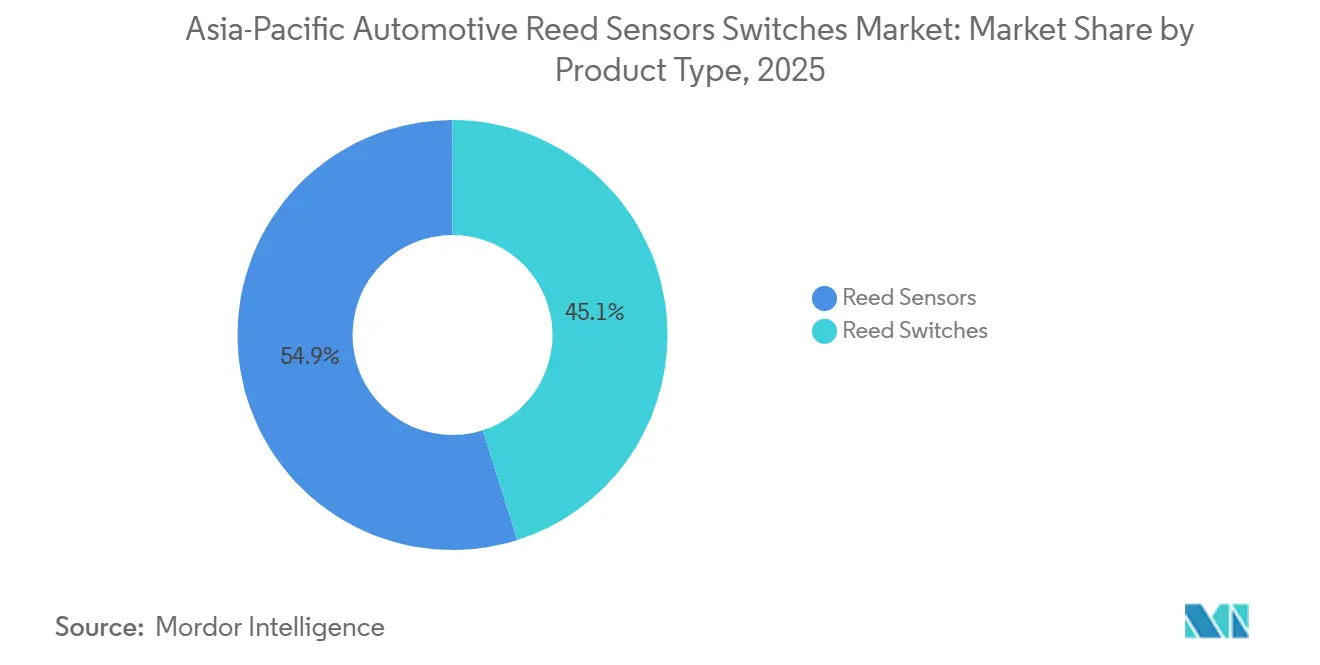

- Par type de produit, les commutateurs reed détenaient 54,89 % de la part du marché des capteurs et commutateurs reed automobiles en Asie-Pacifique en 2025, tandis que les capteurs reed devraient croître à un CAGR de 10,54 % jusqu'en 2031.

- Par application, l'électronique de carrosserie représentait 27,61 % de la part du marché des capteurs et commutateurs reed automobiles en Asie-Pacifique en 2025, tandis que les systèmes de batterie et de charge devraient progresser à un CAGR de 14,24 % jusqu'en 2031.

- Par application, l'électronique de carrosserie représentait 27,61 % de la part du marché des capteurs et commutateurs reed automobiles en Asie-Pacifique en 2025, tandis que les systèmes de batterie et de charge devraient progresser à un CAGR de 14,2 % jusqu'en 2031.

- Par canal de vente, les équipementiers détenaient 82,83 % de la part des revenus en 2025 et devraient se développer à un CAGR de 9,24 % jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient 43,27 % de la part des revenus en 2025, tandis que les véhicules électriques à batterie devraient croître à un CAGR de 15,24 % jusqu'en 2031.

- Par zone géographique, la Chine détenait 59,89 % de la part des revenus en 2025, tandis que le reste de l'Asie-Pacifique devrait croître à un CAGR de 21,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Capteurs et Commutateurs Reed Automobiles en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume à l'échelle de la Chine | +1.6% | Chine (répercussion sur l'Asie Pacifique) | Court terme (≤ 2 ans) |

| Accélération des véhicules électriques dans les marchés émergents d'Asie Pacifique | +1.3% | Inde + Asie du Sud-Est + Océanie | Court terme (≤ 2 ans) |

| Expansion de l'écosystème de recharge | +1.1% | Corridors urbains et autoroutiers | Court terme (≤ 2 ans) |

| Base de production de voitures particulières | +0.9% | Pan-Asie Pacifique | Moyen terme (2-4 ans) |

| Électrification des flottes commerciales | +0.7% | Chine + Inde + Asie du Sud-Est | Moyen terme (2-4 ans) |

| Localisation et réduction des coûts par les équipementiers | +0.5% | Principaux pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'échelle des véhicules à nouvelle énergie en Chine accélère la demande de détection liée aux véhicules électriques

Les ventes de véhicules à nouvelles énergies en Chine ont atteint des volumes significatifs, représentant près de la moitié du total des ventes de véhicules. Cette échelle stimule la demande de composants de commutation dans la gestion des batteries, la surveillance de l'isolation et les systèmes de déconnexion haute tension. Les véhicules électriques à batterie représentent la majorité du mix de véhicules à nouvelles énergies en Chine, selon l'Institut d'Oxford pour les études énergétiques[1]« Mise à jour sur les véhicules à nouvelles énergies en Chine : un ralentissement et un virage vers les véhicules électriques à batterie », Oxford Energy Comment, oxfordenergy.org.. Chaque plateforme de véhicule électrique à batterie nécessite des fonctions de détection supplémentaires par rapport aux véhicules conventionnels. Les exportations croissantes de véhicules à nouvelles énergies de Chine étendent également l'utilisation de composants assemblés régionalement dans des programmes de véhicules à l'étranger. La qualification selon les normes automobiles et les exigences IATF 16949 reste importante pour les fournisseurs cherchant à obtenir des contrats auprès des équipementiers nationaux.

Les marchés émergents d'Asie Pacifique affichent une adoption des véhicules électriques à forte croissance à partir d'une base plus modeste

Les ventes de voitures électriques hors de Chine dans la région Asie-Pacifique ont augmenté de manière significative d'une année sur l'autre, selon l'Agence internationale de l'énergie. Ce rythme indique que l'adoption des véhicules électriques s'étend à plusieurs marchés secondaires de fabrication et de vente. L'Inde a enregistré une croissance substantielle des ventes de véhicules électriques, avec une pénétration du marché en augmentation régulière [2]« Résumé exécutif des Perspectives mondiales des véhicules électriques 2026 », Agence internationale de l'énergie, iea.org..

La Thaïlande a enregistré un nombre notable de véhicules électriques à batterie, les véhicules électriques représentant une part croissante des ventes de voitures neuves. Les ventes de voitures particulières à zéro émission en Indonésie ont également franchi un seuil significatif, selon le Conseil international pour un transport propre. Ces tendances accroissent la demande de composants de détection à faible coût utilisés dans les plateformes de véhicules à grand volume.

Les programmes d'infrastructure de recharge renforcent la montée en puissance des véhicules électriques et l'écosystème des modules de recharge

L'infrastructure de charge crée une demande de composants de détection au-delà du véhicule lui-même. Le programme PM E-Drive de l'Inde a alloué des fonds pour des stations de charge publiques, ciblant des dizaines de milliers de chargeurs rapides, une partie des fonds ayant déjà été approuvée. La Thaïlande et l'Indonésie développent également des réseaux de charge pour soutenir l'adoption plus large des véhicules électriques. Les ensembles de prises de charge peuvent nécessiter des verrouillages pour la détection des chocs et des inclinaisons. Ces installations représentent une source de demande distincte pour le marché des commutateurs reed automobiles en Asie-Pacifique, en parallèle de la production de véhicules.

La grande base de véhicules particuliers soutient la demande en électronique de carrosserie tandis que les véhicules électriques progressent

Les véhicules particuliers représentaient la plus grande part du segment par type de véhicule. La base installée soutient la demande pour les loquets de portes, les actionneurs de vitres, les capteurs de sièges, les verrouillages de ceintures de sécurité et les jauges de niveau de fluide. Un véhicule particulier conventionnel ou hybride peut utiliser un nombre significatif de points de détection reed pour ces fonctions.

Les véhicules hybrides et hybrides rechargeables conservent de nombreuses positions de détection héritées tout en ajoutant des fonctions d'isolation de batterie et de moteur. Certaines conceptions de véhicules électriques consolident la détection de carrosserie via des contrôleurs de domaine. Un engagement soutenu dans la conception auprès des équipementiers est donc plus important que la seule exposition aux volumes de véhicules pour le marché des commutateurs reed automobiles en Asie-Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des capteurs à semi-conducteurs | -1.3% | Pan-Asie Pacifique | Moyen terme (2-4 ans) |

| Volatilité des politiques sur les marchés | -1.0% | Reste de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Fiabilité inégale de la recharge | -0.7% | Asie Pacifique émergente | Moyen terme (2-4 ans) |

| Charge de conformité à la localisation | -0.5% | Principaux pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression de substitution par les capteurs à semi-conducteurs dans certains cas d'usage

Les circuits intégrés à effet Hall et à magnétorésistance tunnel sont de plus en plus utilisés dans la détection de la position de la colonne de direction, de la position de la pédale et de la vitesse de transmission. Ces applications nécessitent des performances en matière de diagnostic et de sécurité fonctionnelle que les commutateurs reed discrets ne peuvent pas fournir seuls. Melexis a introduit un dispositif programmable capable de détecter plusieurs positions dans les systèmes de portes et de loquets électroniques.

La substitution reste limitée dans les verrouillages de mise en veille des batteries, les circuits de déconnexion haute tension et la détection du niveau de fluide. Les composants reed maintiennent l'isolation galvanique aux seuils haute tension et fonctionnent sans courant de repos dans le contexte de conception cité. Le marché des commutateurs reed automobiles en Asie-Pacifique subit une pression sur certains nœuds d'électronique de carrosserie, tandis que la demande reste présente dans les applications aux exigences strictes d'isolation.

Les ajustements de politique et les corrections de marché peuvent rééchelonner les montées en puissance à court terme

Les modifications des incitations aux véhicules électriques peuvent modifier le calendrier des commandes de véhicules et de composants. Le cadre de taxe d'achat sur les véhicules à nouvelles énergies en Chine a encouragé la demande avant une échéance politique antérieure. La Thaïlande a révisé les conditions de ses programmes EV3 et EV3.5 pour soutenir les fabricants orientés vers l'exportation. De tels ajustements peuvent réduire la visibilité pour les fournisseurs soutenant de nouveaux programmes de véhicules.

Les fournisseurs de commutateurs reed qualifiés dans plusieurs pays peuvent réduire leur exposition à un seul calendrier de subventions. Ils peuvent également maintenir leur activité dans les applications de véhicules conventionnels pendant que les plans de production de véhicules électriques évoluent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les interrupteurs reed sont en tête ; les capteurs reed se développent plus rapidement

Les commutateurs reed détenaient 54,89 % de la valeur par type de produit en 2025, tandis que les capteurs reed devraient croître à un CAGR de 10,54 % jusqu'en 2031. Les capteurs reed gagnent en utilisation car les systèmes de véhicules électriques nécessitent des ensembles de détection intégrés plutôt que de simples commutateurs en tube de verre.

Le marché des commutateurs reed automobiles en Asie-Pacifique continue de s'appuyer sur les commutateurs reed pour les positions d'électronique de carrosserie à grand volume. La Chine, l'Inde, le Japon et la Corée du Sud disposent de grands parcs de véhicules conventionnels qui soutiennent cet usage. L'absence de courant de veille et l'étanchéité hermétique restent précieuses dans les applications de portes et de niveau de fluide exposées à l'humidité. Les capteurs reed sont généralement utilisés dans la détection de l'état de la batterie, la surveillance du refroidissement et les circuits d'isolation avec des spécifications de fiabilité plus strictes. Cette combinaison soutient un glissement vers des composants à plus haute valeur ajoutée sans éliminer la demande pour les commutateurs de base. Nippon Aleph identifie les accréditations de gestion de la qualité IATF 16949 pour les applications automobiles, y compris les usages liés à la sécurité. Les exigences de qualification établies peuvent limiter l'accès aux fournisseurs qui ne se concurrencent que sur le prix unitaire.

Par application : l'électronique de carrosserie ancre la demande ; les systèmes de batteries et de recharge stimulent la croissance

Les systèmes de batterie et de charge devraient croître à un CAGR de 14,2 % de 2026 à 2031. Le segment bénéficie de la détection de l'état de la batterie, de la surveillance de l'isolation et des verrouillages de prises de charge sur chaque nouvelle plateforme de véhicule électrique à batterie. L'électronique de carrosserie détenait la plus grande part d'application à 27,6 % en 2025. Elle comprend des positions familières dans les portes, les sièges, les vitres, les loquets et les circuits de sécurité. Elle est également exposée à un risque de remplacement plus direct par des dispositifs à semi-conducteurs dans les fonctions de loquets électroniques et de portes multi-positions. La taille du marché des commutateurs reed automobiles en Asie-Pacifique pour les applications de batterie et de charge augmente à mesure que l'électrification des véhicules ajoute des besoins de détection haute tension.

Les systèmes de moteur et de groupe motopropulseur, les systèmes de sécurité et de sûreté, ainsi que les systèmes de transmission et de freinage restent des applications de niveau intermédiaire bien établies. Ces fonctions conservent des composants à commutateurs reed là où le prix, l'historique de conception et les exigences de qualification favorisent les solutions existantes. Les systèmes d'infodivertissement et de confort représentent un domaine d'application plus restreint, avec une demande liée aux niveaux d'équipement des véhicules. Les systèmes de batterie et de charge offrent un profil de croissance plus favorable par rapport aux positions matures en électronique de carrosserie. Un fournisseur axé sur l'électronique de carrosserie peut subir une pression sur les prix et les volumes à mesure que les alternatives à semi-conducteurs déplacent les commutateurs reed. Un fournisseur qualifié pour les systèmes de batterie et de charge est mieux positionné pour servir les nouveaux programmes de plateformes. Selon l'ICCT, les camions lourds électriques à batterie ont capturé une part significative des ventes en Chine, avec une adoption en croissance continue. Les blocs-batteries des camions lourds nécessitent des composants d'isolation et de surveillance de l'état qui augmentent le contenu en détection par véhicule. La composition des applications détermine donc l'exposition des fournisseurs au sein du marché des commutateurs reed automobiles en Asie-Pacifique.

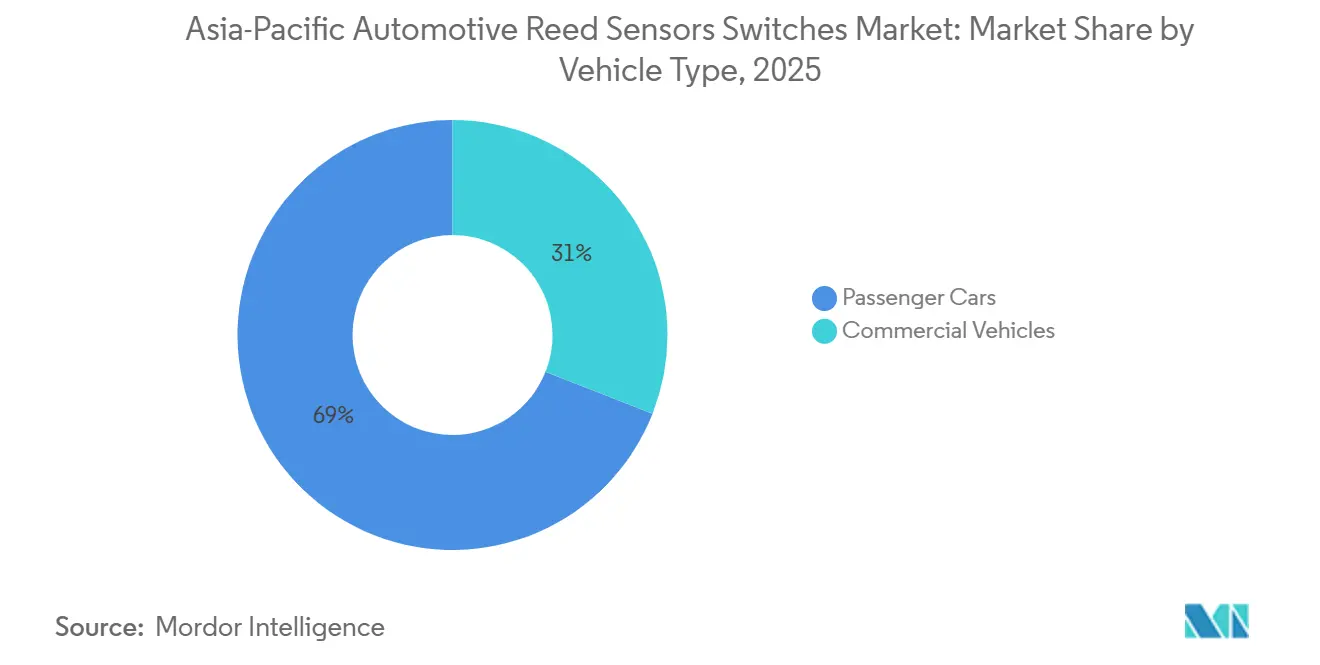

Par type de véhicule : les voitures particulières dominent ; les véhicules commerciaux croissent plus rapidement

Les véhicules particuliers représentaient 69,03 % de la valeur par type de véhicule en 2025, tandis que les véhicules commerciaux devraient croître à un CAGR de 9,74 % jusqu'en 2031. Les programmes d'électrification en Chine et en Inde soutiennent la croissance dans les véhicules commerciaux. Les camions lourds à nouvelles énergies en Chine ont atteint une pénétration des ventes de 29 % en 2025 dans le matériel fourni. La pénétration mensuelle a atteint une part majoritaire au cours de la période d'examen récente. La Chine a fixé un objectif de pénétration des véhicules à nouvelles énergies pour cette catégorie de véhicules dans la prochaine décennie. Ces programmes accroissent la demande de composants d'isolation et de surveillance des batteries.

Les ventes de véhicules commerciaux électriques en Inde ont augmenté de manière significative d'une année sur l'autre, selon des données récentes. Les véhicules commerciaux électriques représentaient une part notable du total des ventes de véhicules commerciaux en Inde au cours de cette période. L'Inde devrait également déployer un grand nombre de bus électriques dans les prochaines années. Les voitures particulières représentent toujours la majeure partie de la valeur en raison du grand parc de véhicules particuliers en Chine et de la base automobile croissante en Inde. Les camions et bus commerciaux électriques nécessitent davantage de points de détection reed que les voitures particulières. L'isolation des blocs-batteries, la détection de fluide dans les circuits de refroidissement et la déconnexion haute tension augmentent le contenu en composants par véhicule. Une qualification précoce auprès des équipementiers dans les bus et les camions lourds peut créer des relations durables avec les fournisseurs. Ces applications sont moins exposées à la substitution par des semi-conducteurs que les positions en électronique de carrosserie. Le marché des commutateurs reed automobiles en Asie-Pacifique est appelé à bénéficier de l'avancement de l'électrification commerciale parallèlement à la production de véhicules particuliers.

Par canal de vente : les équipementiers dominent et restent le principal moteur de croissance

Les équipementiers détenaient 82,83 % de la valeur par canal de vente en 2025 et devraient enregistrer un CAGR de 9,24 % jusqu'en 2031. Les composants reed sont généralement sélectionnés dans le cadre des processus de conception et de qualification des plateformes de véhicules. Cela rend les programmes équipementiers plus importants que les achats ponctuels à court terme. La qualification auprès des équipementiers comprend les performances des composants, la cohérence de fabrication, le prix et la capacité d'approvisionnement local. Le marché secondaire est plus restreint car les commutateurs hermétiquement scellés peuvent avoir de longues durées de vie. La demande de remplacement est également plus faible que pour les composants qui s'usent par contact mécanique. Les achats auprès des équipementiers restent donc la voie principale vers les volumes dans le marché des commutateurs reed automobiles en Asie-Pacifique.

Les fabricants de véhicules à nouvelles énergies chinois augmentent leurs exigences de localisation pour leurs bases de fournisseurs. Ces exigences peuvent favoriser les entreprises disposant d'installations d'ingénierie et de production nationales. Le programme EV3.5 de la Thaïlande lie également les incitations aux conditions de production nationale dans le matériel fourni. Les fabricants mondiaux doivent démontrer leurs accréditations en matière de chaîne d'approvisionnement locale pour conserver leurs qualifications de plateforme dans les programmes de véhicules thaïlandais. Le marché secondaire reste pertinent en Inde et en Indonésie car les deux marchés disposent de parcs automobiles importants et vieillissants. Les loquets de portes, les systèmes de niveau de fluide et les verrouillages de sécurité peuvent nécessiter des composants de remplacement pendant la durée de vie des véhicules conventionnels. Les canaux de distribution fragmentés soutiennent cette activité de remplacement. Cependant, le long cycle de remplacement limite la croissance du marché secondaire par rapport à la demande des équipementiers. L'accès aux canaux restera lié aux décisions de qualification et de localisation des fournisseurs sur l'ensemble du marché des commutateurs reed automobiles en Asie-Pacifique.

Par type de propulsion : les moteurs à combustion interne ancrent la base ; les véhicules électriques à batterie stimulent la croissance incrémentale

Les véhicules à moteur à combustion interne détenaient 43,27 % de la valeur par type de propulsion en 2025, tandis que les véhicules électriques à batterie devraient croître à un CAGR de 15,24 % jusqu'en 2031. La croissance des véhicules électriques à batterie reflète une adoption plus large en Chine, en Inde, en Thaïlande, en Indonésie et au Viêt Nam. Les véhicules électriques à batterie en Chine représentaient une part significative en 2025. Les véhicules conventionnels continueront de contribuer aux revenus tout au long de la période de prévision à mesure que le parc régional évolue progressivement. Leurs fonctions d'électronique de carrosserie et de détection du niveau de fluide conservent des positions établies pour les commutateurs reed. Le marché des commutateurs reed automobiles en Asie-Pacifique doit donc servir à la fois les groupes motopropulseurs conventionnels et électriques.

Les plateformes hybrides et hybrides rechargeables conservent un ensemble de détection à combustion interne tout en ajoutant des fonctions d'isolation de batterie et de surveillance de charge. Cela peut augmenter le contenu en composants reed par véhicule pendant la transition vers le transport entièrement électrique. Les véhicules à pile à combustible en sont encore à leurs débuts dans la région. Ils peuvent utiliser des relais reed pour les vannes de remplissage en hydrogène et pour la surveillance de l'isolation, de manière similaire aux systèmes à batterie. Le Japon et la Corée du Sud restent des sites d'adoption précoce pertinents pour ces applications. Les plateformes de véhicules électriques à batterie fonctionnent également à proximité d'onduleurs à fort courant et d'entraînements de moteurs. Le matériel fourni cite une demande de brevet de 2025 décrivant une activation dirigée et un blindage pour réduire les effets de champ parasite. Ces conceptions peuvent contribuer à soutenir la fiabilité de la commutation dans des environnements électromagnétiques denses. Les changements de propulsion modifient donc à la fois le nombre et les spécifications des composants requis par le marché des commutateurs reed automobiles en Asie-Pacifique.

Analyse géographique

La Chine détenait 59,89 % de la part du marché des commutateurs reed automobiles en Asie-Pacifique en 2025. Son échelle en fait le principal centre de production de véhicules et de demande en véhicules électriques de la région. Les ventes unitaires de véhicules à nouvelles énergies ont connu une croissance significative au cours des périodes récentes. Les équipementiers chinois tels que BYD, Geely et Changan ont d'importants besoins d'achat de composants et favorisent la qualification des fournisseurs nationaux, ce qui déplace le levier de prix vers les fabricants locaux. Zhejiang Xurui Electronic, Kunshan Golden Light Electronic et Ningbo Huaxing Sensor Tech se disputent ces programmes nationaux. L'objectif d'électrification des camions lourds en Chine ajoute une demande supplémentaire pour la détection liée aux batteries. Les normes locales et les exigences en matière de contenu influencent les fournisseurs qui obtiennent l'accès à la conception auprès des équipementiers.

Le reste de l'Asie-Pacifique devrait croître à un CAGR de 21,8 % jusqu'en 2031. La Thaïlande, l'Indonésie, le Viêt Nam et l'Australie ajoutent chacun différentes formes de demande en véhicules électriques. Les incitations à la production locale en Thaïlande encouragent l'approvisionnement en composants dans le pays. La politique de véhicules électriques de l'Indonésie et l'expansion de la chaîne d'approvisionnement en batteries soutiennent la demande de proximité pour les composants de détection. La forte pénétration des véhicules électriques au Viêt Nam accroît la demande de détection malgré une base de véhicules globale plus modeste. L'Australie reste un marché plus restreint, mais l'électrification du parc et les investissements dans les infrastructures de charge soutiennent une croissance progressive. L'expansion régionale offre aux fournisseurs des opportunités en dehors de la Chine, mais nécessite également des capacités de fabrication, de qualification et de distribution locales.

Paysage concurrentiel

La concurrence sur le marché des capteurs et interrupteurs reed automobiles en Asie Pacifique est définie par des exigences strictes de qualification automobile, notamment la résistance aux cycles thermiques, aux vibrations et aux conditions de fonctionnement longue durée. Les équipementiers et les fournisseurs de rang 1 privilégient les composants capables de délivrer des performances constantes sur une durée de service prolongée, notamment dans les applications d'électronique de carrosserie à fort volume et les applications liées à la sécurité. La conformité aux normes automobiles et la fiabilité terrain éprouvée restent des exigences de base pour la participation des fournisseurs aux programmes de plateformes régionales.

La miniaturisation et la compatibilité avec le montage en surface sont des différenciateurs concurrentiels de plus en plus importants à mesure que les modules électroniques deviennent plus denses et plus intégrés. La demande se déplace vers des boîtiers compacts de qualité automobile qui soutiennent l'assemblage automatisé et une fabricabilité stable. Dans le même temps, l'accélération de la transition vers des architectures électrifiées accroît la demande dans les applications liées aux batteries et à la recharge, où la fiabilité et l'efficacité d'emballage sont essentielles. Compte tenu du mix de canaux à dominante équipementiers de la région et des attentes de localisation sur plusieurs marchés d'Asie Pacifique, les fournisseurs disposant de solides relations avec les fournisseurs de rang 1, de capacités de soutien aux programmes et d'un alignement sur la fabrication régionale sont mieux positionnés pour obtenir et maintenir des gains de conception sur la période de prévision.

Leaders du Secteur des Capteurs et Commutateurs Reed Automobiles en Asie-Pacifique

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd.

PIC GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Standex a annoncé sa participation à Electronica India 2025 (Bengaluru), mettant explicitement en avant les commutateurs et capteurs reed ainsi que les capteurs de fluide et de niveau — un signal pertinent de mise sur le marché pour la demande de détection et de commutation adjacente à l'automobile liée à la base croissante de conception et de fabrication électronique en Inde.

- Septembre 2025 : Pickering Electronics a annoncé qu'il présentera des relais reed haute tension personnalisables à SEMICON Taiwan 2025 (Taipei) — un autre indicateur de l'innovation continue dans la commutation à base de reed utilisée dans les environnements de test de semi-conducteurs qui recoupent la qualification de l'électronique automobile.

Périmètre du Rapport sur le Marché des Capteurs et Commutateurs Reed Automobiles en Asie-Pacifique

Les capteurs reed et les interrupteurs reed automobiles sont des composants de commutation/détection à actuation magnétique utilisés pour détecter la position, la proximité, la présence ou les états limites dans les systèmes de véhicules. Les interrupteurs reed utilisent généralement des contacts hermétiquement scellés actionnés par un champ magnétique, tandis que les capteurs reed conditionnent généralement l'élément reed dans des formats prêts à l'emploi (par exemple, boîtiers moulés ou boîtiers compatibles avec le montage en surface) adaptés à l'intégration dans les modules.

Le périmètre comprend la segmentation par type de produit (interrupteurs reed et capteurs reed), application (électronique de carrosserie, systèmes de batteries et de recharge et autres), type de véhicule (voitures particulières et véhicules commerciaux), canal de vente (équipementiers et marché secondaire), type de propulsion (véhicules à moteur à combustion interne (MCI), véhicules électriques hybrides (VEH), véhicules électriques hybrides rechargeables (VEHR), véhicules électriques à batterie (VEB) et véhicules électriques à pile à combustible (VEPC)) et pays (Chine, Inde, Japon, Corée du Sud, Australie, Thaïlande, Indonésie et reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs reed |

| Interrupteurs reed |

| Systèmes moteur et groupe motopropulseur |

| Électronique de carrosserie |

| Systèmes de sécurité |

| Systèmes d'infodivertissement et de confort |

| Systèmes de transmission et de freinage |

| Systèmes de batteries et de recharge |

| Autres applications |

| Voitures particulières |

| Véhicules commerciaux |

| Équipementiers |

| Marché secondaire |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques à pile à combustible (VEPC) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Thaïlande |

| Indonésie |

| Reste de l'Asie Pacifique |

| Segmentation par type de produit (valeur, USD) | Capteurs reed |

| Interrupteurs reed | |

| Segmentation par application (valeur, USD) | Systèmes moteur et groupe motopropulseur |

| Électronique de carrosserie | |

| Systèmes de sécurité | |

| Systèmes d'infodivertissement et de confort | |

| Systèmes de transmission et de freinage | |

| Systèmes de batteries et de recharge | |

| Autres applications | |

| Segmentation par type de véhicule (valeur, USD) | Voitures particulières |

| Véhicules commerciaux | |

| Segmentation par canal de vente (valeur, USD) | Équipementiers |

| Marché secondaire | |

| Segmentation par type de propulsion (valeur, USD) | Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (VEH) | |

| Véhicules électriques hybrides rechargeables (VEHR) | |

| Véhicules électriques à batterie (VEB) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Segmentation par pays (valeur, USD) | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Indonésie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de commutateurs reed automobiles en Asie-Pacifique ?

L'électrification des véhicules accroît la demande dans les blocs-batteries, les prises de charge, la surveillance de l'isolation et les systèmes de déconnexion haute tension.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché des commutateurs reed automobiles en Asie-Pacifique devrait croître à un CAGR de 8,83 % de 2026 à 2031.

Pourquoi les commutateurs reed restent-ils pertinents dans les véhicules électriques ?

Ils assurent l'isolation galvanique et l'absence de courant de repos dans des fonctions telles que les verrouillages de mise en veille des batteries et la détection du niveau de fluide.

Comment les capteurs à semi-conducteurs affectent-ils les fournisseurs de commutateurs reed ?

Ils remplacent les composants reed dans certaines fonctions d'électronique de carrosserie, tandis que la technologie reed reste utile dans les applications sensibles à l'isolation.

Quel pays dispose de la plus grande base de demande régionale ?

La Chine détenait 59,89 % de la valeur régionale en 2025 et dispose de la plus grande échelle de production de véhicules électriques.

Dernière mise à jour de la page le: