Taille et part du marché des capteurs/interrupteurs à lame reed automobiles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 433.22 Millions de dollars américains |

| Taille du Marché (2031) | 651.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs/interrupteurs à lame reed automobiles en Chine par Mordor Intelligence

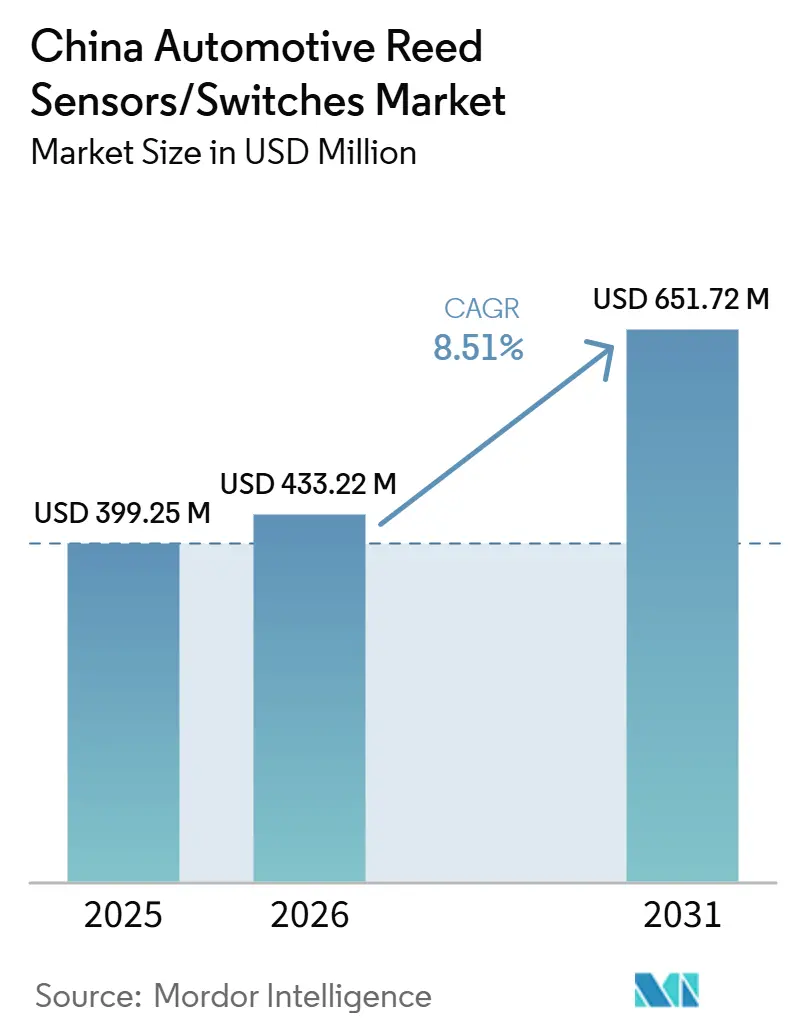

La taille du marché chinois des capteurs/interrupteurs à lame pour l'automobile devrait passer de 399,25 millions USD en 2025 à 433,22 millions USD en 2026, pour atteindre 651,72 millions USD d'ici 2031, avec un CAGR de 8,51% sur la période 2026-2031. La Chine est le plus grand marché automobile mondial en volume unitaire et le marché de grande taille le plus avancé en matière d'électrification des véhicules. Ces deux facteurs structurels élargissent directement la demande adressable pour les capteurs et interrupteurs à lame dans l'automobile, à travers de multiples sous-systèmes de véhicules. Les volumes élevés de production de véhicules soutiennent la demande de base en électronique de carrosserie. Parallèlement, l'électrification rapide accroît la densité de détection par véhicule, notamment dans les boucles de sécurité des batteries, la détection des ports de recharge, les circuits d'interverrouillage haute tension et les interfaces liées à la recharge. Par rapport aux marchés où la part des véhicules à moteur à combustion interne est plus élevée, le mix produit de la Chine soutient intrinsèquement davantage de points de détection magnétique par véhicule.

Parallèlement à l'électrification des véhicules, l'écosystème de recharge chinois s'est développé rapidement, renforçant la demande en aval pour les composants de détection liés à la recharge. La large base installée de bornes de recharge publiques et privées accroît le besoin de mécanismes de détection fiables et de sécurité au sein des équipements de recharge et des interfaces côté véhicule. Les capteurs et interrupteurs à lame sont couramment utilisés pour la détection d'engagement du connecteur, la surveillance des portes d'accès et la vérification de l'état de sécurité, soutenant une croissance durable dans les applications adjacentes à la recharge à mesure que la densité des infrastructures augmente.

Le soutien politique reste un facteur de stabilisation critique de la demande. La prolongation des incitations fiscales à l'achat de véhicules à nouvelles énergies jusqu'en 2027 améliore la visibilité des volumes pour les équipementiers et les fournisseurs, et soutient la pénétration continue des plateformes électrifiées. Cette continuité politique renforce les perspectives à moyen terme pour les points de détection liés aux batteries et à la recharge, garantissant que la croissance des capteurs et interrupteurs à lame est soutenue non seulement par l'échelle du marché, mais aussi par l'alignement réglementaire avec les objectifs d'électrification à long terme[1]La production et les ventes automobiles chinoises atteignent toutes deux de nouveaux sommets en 2024,

China Daily (Xinhua), chinadaily.com.cn..

Principaux enseignements du rapport

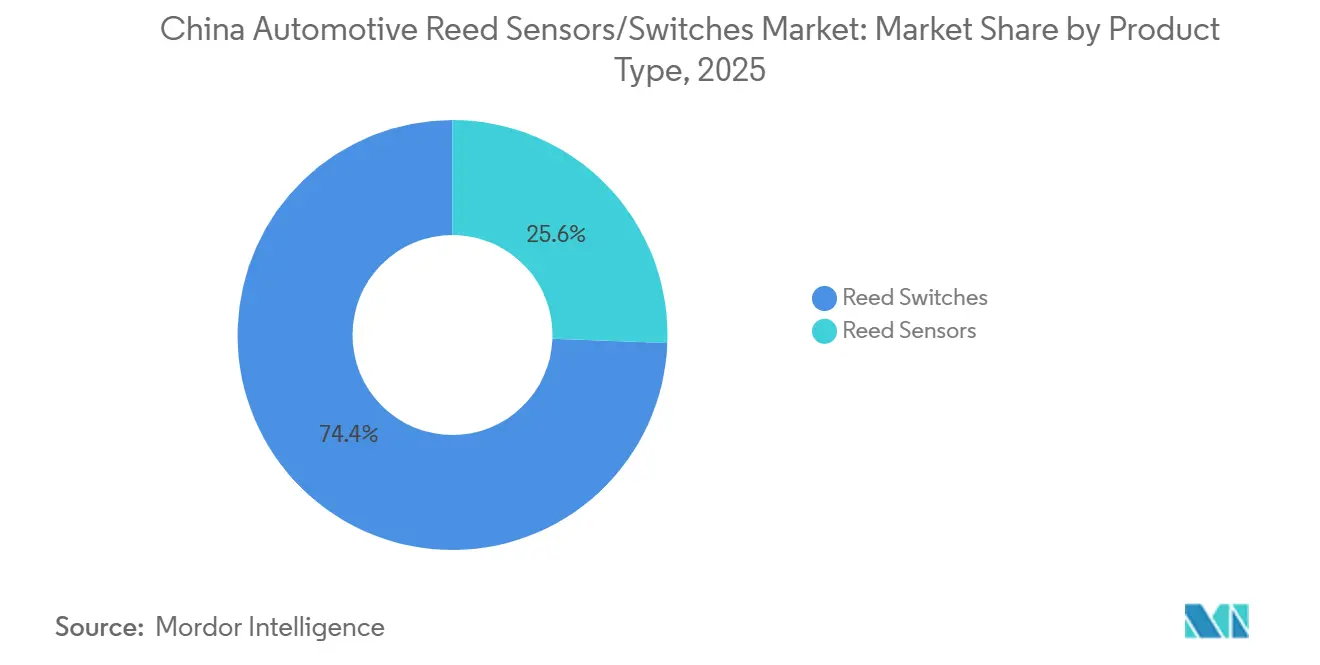

- Par type de produit, les interrupteurs à lame ont dominé en 2025 avec 74,37%, tandis que les capteurs à lame devraient connaître la croissance la plus rapide durant 2026-2031 avec un CAGR de 10,27%.

- Par application, l'électronique de carrosserie a dominé en 2025 avec 45,16%, tandis que les systèmes de batterie et de recharge devraient connaître la croissance la plus rapide durant 2026-2031 avec un CAGR de 13,97%.

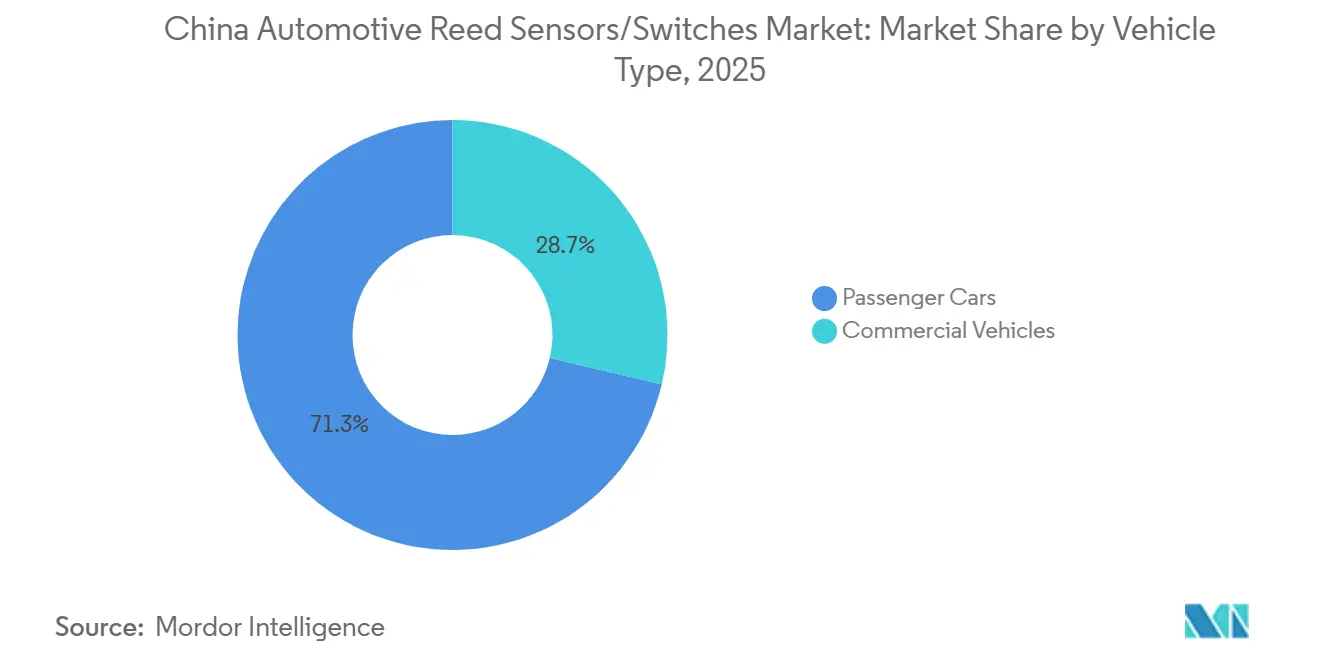

- Par type de véhicule, les voitures particulières ont dominé en 2025 avec 71,28%, tandis que les véhicules commerciaux devraient connaître la croissance la plus rapide durant 2026-2031 avec un CAGR de 9,67%.

- Par canal de vente, les équipementiers ont dominé en 2025 avec 78,34% et devraient rester le canal à la croissance la plus rapide durant 2026-2031, avec un CAGR de 9,07%.

- Par type de propulsion, les véhicules à moteur à combustion interne ont dominé en 2025 avec 63,27%, tandis que les véhicules électriques à batterie devraient connaître la croissance la plus rapide durant 2026-2031 avec un CAGR de 14,97%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des capteurs/interrupteurs à lame reed automobiles en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration et échelle des VNE | +1.7% | National (villes de rang 1/2 en tête) | Court terme (≤ 2 ans) |

| Expansion des infrastructures de recharge | +1.2% | Réseaux urbains et autoroutiers | Court terme (≤ 2 ans) |

| Intégrations dans les plateformes équipementiers | +1.0% | National | Court terme (≤ 2 ans) |

| Base de volume des véhicules particuliers | +0.8% | National | Moyen terme (2-4 ans) |

| Localisation de la chaîne d'approvisionnement VE | +0.7% | Provinces côtières et industrielles | Moyen terme (2-4 ans) |

| Densité et intégration des modules | +0.5% | Programmes équipementiers/rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte pénétration des VNE augmentant les points de détection associés aux VE

La forte pénétration des véhicules à nouvelles énergies en Chine augmente le nombre de points de détection par véhicule, notamment dans les systèmes de batterie et les sous-systèmes haute tension. Les architectures de véhicules à nouvelles énergies nécessitent généralement des nœuds de détection d'état supplémentaires pour les boucles de sécurité et la disponibilité opérationnelle, notamment l'état du couvercle de pack, la détection de déconnexion de service, la détection de l'état du port de recharge et la confirmation de l'interverrouillage haute tension. Cela accroît la demande adressable pour les capteurs et interrupteurs utilisés pour la détection binaire ouvert/fermé et présence/absence.

L'ampleur de la pénétration des véhicules à nouvelles énergies est également importante du point de vue de l'approvisionnement. À mesure que les véhicules à nouvelles énergies représentent une part plus importante des ventes de nouveaux véhicules, la détection liée aux véhicules électriques passe de la niche à la conception de plateforme à haut volume. Cela soutient une standardisation plus large des points de détection des sous-systèmes de véhicules électriques et accroît la demande récurrente pour les fournisseurs de composants alignés sur les applications de batteries et de recharge [2]La Chine prolonge la politique fiscale préférentielle à l'achat pour les véhicules à nouvelles énergies,

Administration fiscale d'État (Xinhua via le site de l'AFS), chinatax.gov.cn..

Expansion rapide des infrastructures de recharge soutenant la demande de l'écosystème de recharge

Le déploiement des infrastructures de recharge en Chine soutient l'adoption des véhicules à nouvelles énergies en améliorant la disponibilité et la facilité d'utilisation de la recharge. L'expansion des points de recharge publics et privés accroît la base installée d'équipements de recharge et d'interfaces côté véhicule qui reposent sur la détection et la commutation de sécurité. Cela soutient la demande de solutions de détection pour la détection d'engagement du connecteur, la surveillance des portes d'accès et les interverrouillages de sécurité associés aux opérations de recharge.

L'expansion des infrastructures de recharge accroît également la demande de composants au-delà des véhicules. Une utilisation plus élevée et une couverture plus large soutiennent la croissance des déploiements de matériel de recharge, et ces systèmes comprennent généralement des nœuds de surveillance de l'état de sécurité pour l'accès aux enceintes, la présence du connecteur et l'état opérationnel. Cela renforce les systèmes de batterie et de recharge comme le domaine d'application à la croissance la plus élevée pour les capteurs et interrupteurs à lame sur la période de prévision.

Grande base de production de véhicules soutenant une demande élevée en électronique à haut volume

L'échelle du marché automobile chinois soutient une base de demande récurrente importante pour l'électronique automobile, notamment l'électronique de carrosserie et les modules de commande. Les volumes de production élevés se traduisent par une demande agrégée considérable pour les capteurs et interrupteurs utilisés dans les fermetures, les loquets, les mécanismes de siège, la détection de l'état des portes et du capot, et d'autres fonctions de contrôle de carrosserie. Ces applications sont présentes sur les plateformes à moteur à combustion interne et à nouvelles énergies, soutenant une demande de base stable.

De plus, la forte prolifération de modèles et les mises à jour fréquentes de plateformes augmentent le nombre de variantes riches en électronique en production. À mesure que les équipementiers élargissent le contenu fonctionnel à travers les segments, le nombre de nœuds de détection par véhicule augmente, soutenant une demande continue pour des solutions simples et fiables de détection d'état dans l'électronique de carrosserie et les modules associés.

Soutien politique aux VNE renforçant la résilience de la demande en VE

La continuité des politiques soutient la stabilité de la demande pour les véhicules à nouvelles énergies et réduit la volatilité à court terme pour les fournisseurs planifiant leurs programmes de capacité et d'approvisionnement. Les structures d'incitation à l'achat et les calendriers politiques prolongés maintiennent les volumes de véhicules à nouvelles énergies, qui soutiennent à leur tour la base installée de points de détection pour les batteries et la recharge des véhicules électriques. Cela renforce la base de demande pour les composants liés à l'électrification, notamment les nœuds de détection liés à la sécurité et à l'interverrouillage.

Le soutien politique renforce également l'engagement des équipementiers envers l'expansion des plateformes de véhicules à nouvelles énergies. Avec des attentes de demande plus claires, les équipementiers et les fournisseurs de rang 1 peuvent maintenir leurs investissements dans les architectures de véhicules électriques et la localisation de la chaîne d'approvisionnement. Cela améliore la prévisibilité de la demande de composants liés aux véhicules électriques et soutient les programmes d'approvisionnement pluriannuels pour les capteurs et interrupteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des capteurs à semi-conducteurs | -1.2% | National | Moyen terme (2-4 ans) |

| Pression à la réduction des coûts des équipementiers | -1.0% | National | Moyen terme (2-4 ans) |

| Surcapacité et érosion des prix | -0.8% | Principales provinces manufacturières | Court terme (≤ 2 ans) |

| Consolidation des plateformes réduisant le nombre de pièces | -0.6% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des capteurs magnétiques à semi-conducteurs dans certaines applications

Dans plusieurs sous-systèmes de véhicules, les technologies de détection magnétique à base de semi-conducteurs peuvent remplacer les solutions à base de lame, notamment lorsqu'une mesure continue, une capacité de diagnostic ou une intégration plus étroite avec l'unité de commande électronique est requise. À mesure que les architectures de véhicules adoptent une informatique plus centralisée et des fonctionnalités définies par logiciel, les équipementiers peuvent standardiser des solutions à effet Hall ou à magnétorésistance tunnel dans certains nœuds pour prendre en charge le conditionnement du signal et les diagnostics au sein des systèmes à base de circuits intégrés.

Cette pression de substitution n'élimine pas l'utilisation des interrupteurs à lame dans toutes les applications. Cependant, elle peut réduire la pénétration dans les domaines où les équipementiers exigent une détection continue ou des fonctions de diagnostic améliorées, notamment dans les plateformes électrifiées avancées. Le positionnement des fournisseurs dépend donc de l'adéquation à l'application, des objectifs de coût et du niveau de capacité de diagnostic requis par la plateforme.

Concurrence intense sur les prix comprimant les prix de vente moyens et les marges des composants

Le marché automobile chinois est très concurrentiel, et la pression agressive sur les prix pousse les équipementiers et les fournisseurs de rang 1 vers des feuilles de route de réduction des coûts rapides. Cela entraîne généralement une augmentation du double approvisionnement, une accélération de la localisation et une compression des prix de vente moyens des composants. Même lorsque la demande unitaire augmente, la capture de valeur pour les fournisseurs de composants peut être limitée si la pression sur les prix dépasse la croissance du contenu.

Cette contrainte est particulièrement pertinente dans les segments de véhicules à haut volume où les objectifs de coût sont strictement contrôlés et où les décisions d'approvisionnement privilégient l'échelle et les prix. Les fournisseurs de composants doivent donc être compétitifs à la fois sur le coût et la fiabilité, tout en maintenant une qualité de niveau automobile et des performances de livraison dans un marché caractérisé par des cycles de produits rapides et une intensité d'approvisionnement élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les interrupteurs à lame reed dominent aujourd'hui ; les capteurs à lame reed se développent plus rapidement

Les interrupteurs à lame constituent le type de produit le plus important sur le marché chinois des capteurs/interrupteurs à lame pour l'automobile, avec une part de marché de 74,37% en 2025. Leur leadership est porté par un déploiement large dans les modules automobiles à haut volume, où la détection d'état binaire est requise avec une haute fiabilité et un faible coût. Les interrupteurs à lame restent largement utilisés dans l'électronique de carrosserie et les fonctions de véhicule distribuées, où l'actionnement magnétique scellé offre des performances constantes sous vibrations, variations de température et longs cycles de fonctionnement.

Les capteurs à lame devraient connaître la croissance la plus rapide, enregistrant un CAGR de 10,27% sur la période de prévision. Cette croissance plus rapide reflète la préférence croissante des équipementiers et des fournisseurs de rang 1 pour les assemblages de capteurs encapsulés et surmoulés qui améliorent la cohérence du montage et l'efficacité de fabrication. Parallèlement, l'expansion des sous-systèmes de véhicules électriques favorise les formats de capteurs spécifiés comme composants prêts pour les modules plutôt que comme éléments discrets, soutenant ainsi une adoption plus large des capteurs à lame dans les applications compactes et à forte intégration.

Par application : l'électronique de carrosserie ancre la demande ; les systèmes de batterie et de recharge mènent la croissance

L'électronique de carrosserie constitue le plus grand segment d'application, représentant 45,16% en 2025. La large base de production de véhicules en Chine et la forte pénétration des fonctionnalités dans les segments de véhicules particuliers soutiennent des volumes importants de détection d'état liée aux fermetures et aux accès. Les applications telles que les portes, les loquets de coffre et de capot, les mécanismes de siège et les modules de confort sont présentes sur presque toutes les plateformes de véhicules, ancrant la demande pour les capteurs et interrupteurs à lame.

Les systèmes de batterie et de recharge devraient connaître la croissance la plus rapide, enregistrant un CAGR de 13,97% durant 2026-2031. La croissance est soutenue par l'expansion continue de l'écosystème des véhicules électriques en Chine, qui accroît les exigences de détection liées à la détection des ports de recharge, à l'engagement des connecteurs, aux interverrouillages haute tension, à l'état du couvercle de pack, aux déconnexions de service et à d'autres fonctions de surveillance de l'état de sécurité. Ces architectures spécifiques aux véhicules électriques augmentent la densité de détection par véhicule, soutenant une croissance supérieure à la moyenne pour les solutions à base de lame dans ces sous-systèmes.

Par type de véhicule : les voitures particulières dominent ; les véhicules commerciaux croissent plus rapidement

Les voitures particulières représentent le plus grand segment par type de véhicule, avec une part de marché de 71,28% en 2025. Cela reflète les volumes élevés de véhicules particuliers en Chine et l'adoption rapide d'architectures riches en électronique à travers les niveaux de finition. Les véhicules particuliers représentent également une large part de l'adoption de l'électrification, renforçant à la fois la demande de base et la demande de croissance pour les capteurs et interrupteurs à lame dans l'électronique de carrosserie et les modules adjacents aux véhicules électriques.

Les véhicules commerciaux devraient connaître une croissance plus rapide, enregistrant un CAGR de 9,67% sur la période de prévision. Cette croissance plus rapide est soutenue par la pénétration croissante de l'électronique dans les camions et les bus, ainsi que par l'électrification sélective dans la livraison urbaine, les transports en commun et les applications de flotte. Ces plateformes introduisent des points de détection supplémentaires par véhicule, même si les volumes absolus restent inférieurs à ceux des voitures particulières.

Par canal de vente : les équipementiers dominent et restent le principal moteur de croissance

Les équipementiers représentent le canal de vente dominant, représentant 78,34% en 2025. Ils devraient également être le canal à la croissance la plus rapide, enregistrant un CAGR de 9,07% durant 2026-2031. Cela indique que la demande de capteurs et interrupteurs à lame en Chine est principalement portée par la conception intégrée, avec des composants spécifiés au niveau de la plateforme et du module et mis à l'échelle à travers la production de véhicules et les lancements de nouveaux modèles.

Le marché secondaire continue de jouer un rôle dans la demande de remplacement, notamment pour les modules d'électronique de carrosserie et les assemblages d'interrupteurs réparables. Cependant, les données du marché indiquent que la majorité de la croissance incrémentale continuera d'être portée par les programmes d'approvisionnement menés par les équipementiers plutôt que par les canaux axés sur le remplacement.

Par type de propulsion : les moteurs à combustion interne dominent le volume actuel ; les VEB se développent le plus rapidement

Les véhicules à moteur à combustion interne restent le plus grand segment de propulsion, avec une part de marché de 63,27% en 2025. Cela reflète la base installée encore importante et les volumes de production en cours des véhicules à moteur à combustion interne, qui continuent de s'appuyer sur les capteurs et interrupteurs à lame pour l'électronique de carrosserie et les applications de commande conventionnelles.

Les véhicules électriques à batterie devraient enregistrer la croissance la plus rapide, avec un CAGR de 14,97% durant 2026-2031. Cette croissance s'aligne sur les architectures de véhicules électriques à batterie, qui introduisent des exigences de détection supplémentaires dans les packs de batteries, les systèmes de recharge et les circuits de sécurité haute tension. La montée en puissance continue de la pénétration des véhicules électriques à batterie positionne ces véhicules comme le principal moteur de croissance lié à la propulsion pour les capteurs et interrupteurs à lame en Chine sur l'horizon de prévision.

Analyse géographique

La demande de capteurs et interrupteurs à lame pour l'automobile en Chine est concentrée dans les régions affichant la production de véhicules la plus élevée et les chaînes d'approvisionnement automobiles les plus développées. Les principaux pôles de fabrication automobile et les clusters de fournisseurs de rang 1 et rang 2 adjacents stimulent la demande menée par les équipementiers, car les solutions à lame sont généralement intégrées dans les modules et approvisionnées via des chaînes d'approvisionnement de montage en usine. Ces régions bénéficient d'un débit de plateforme plus élevé, de cycles de renouvellement de modèles plus rapides et d'une plus grande intégration électronique, qui augmentent collectivement le nombre de points de détection par véhicule et soutiennent des achats en grands volumes.

La croissance de la demande est plus forte dans les provinces et les zones métropolitaines affichant une pénétration plus élevée des véhicules à nouvelles énergies et une infrastructure de recharge plus dense. L'adoption plus élevée de véhicules électriques à batterie et de véhicules hybrides rechargeables accroît les exigences de détection pour les sous-systèmes de batteries et de recharge, notamment les interverrouillages de sécurité haute tension et la surveillance des interfaces de recharge.

À mesure que la couverture de recharge s'étend aux réseaux urbains et aux corridors interurbains, la demande de détection liée aux véhicules électriques s'élargit au-delà des régions pionnières. Parallèlement, la demande en électronique de carrosserie reste largement distribuée à l'échelle nationale, soutenue par la large base de véhicules installée en Chine et son écosystème de services.

Paysage concurrentiel

La concurrence sur le marché chinois des capteurs et interrupteurs à lame pour l'automobile est façonnée par l'échelle et la vitesse des cycles de plateforme de véhicules, de fortes attentes de localisation à travers la chaîne d'approvisionnement de l'électronique automobile, et des objectifs agressifs de réduction des coûts portés par une concurrence intense sur les prix.

Les fournisseurs capables de livrer une fiabilité de niveau automobile à grande échelle tout en proposant des facteurs de forme miniaturisés, tels que des solutions compatibles avec le montage en surface, sont mieux positionnés pour sécuriser des programmes d'approvisionnement durables.

Au niveau technologique, les fournisseurs maintiennent de plus en plus des portefeuilles larges couvrant les technologies de détection à lame, à effet Hall et à magnétorésistance tunnel. Cette approche multi-technologique permet aux fournisseurs de conserver des parts lorsque les équipementiers ajustent les architectures de détection ou standardisent des solutions alternatives pour des applications spécifiques. La capacité à soutenir des programmes à haut volume, à répondre aux exigences de localisation et à être compétitif sur les coûts reste centrale pour le positionnement concurrentiel sur le marché de la détection automobile en Chine.

Leaders du secteur des capteurs/interrupteurs à lame reed automobiles en Chine

Littelfuse Inc.

Standex Electronics

Coto Technology

PIC GmbH

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Les données publiées par le gouvernement indiquaient que la Chine comptait 11,43 millions de bornes de recharge fin septembre 2024, soutenant le développement de l'écosystème de recharge lié à la croissance des véhicules électriques et à la demande de composants des sous-systèmes de véhicules électriques.

- Février 2024 : Standex a annoncé la clôture de l'acquisition de Sanyu Switch, élargissant son portefeuille de commutation à base de lame et renforçant sa plateforme électronique à travers les réseaux de fabrication et d'approvisionnement en Asie.

Périmètre du rapport sur le marché des capteurs/interrupteurs à lame reed automobiles en Chine

Les capteurs/interrupteurs à lame reed automobiles sont des composants de commutation/détection à actionnement magnétique utilisés pour détecter la position, la proximité, la présence ou les états limites dans les systèmes de véhicules. Les interrupteurs à lame reed utilisent généralement des contacts hermétiquement scellés à l'intérieur d'une capsule en verre actionnée par un champ magnétique, tandis que les capteurs à lame reed conditionnent généralement l'élément à lame reed dans des formats prêts à l'emploi (boîtiers pour montage en surface, boîtiers moulés ou capteurs câblés/connecteurisés) adaptés à l'intégration dans les modules automobiles.

Le périmètre comprend une segmentation par type de produit (interrupteurs à lame reed et capteurs à lame reed), application (électronique de carrosserie, systèmes de batterie et de recharge, groupe motopropulseur et transmission, systèmes de sécurité, infodivertissement et systèmes de confort, systèmes de transmission et de freinage, et autres), type de véhicule (voitures particulières et véhicules commerciaux), canal de vente (équipementiers et marché secondaire), type de propulsion (véhicules à moteur à combustion interne (MCI), véhicules hybrides électriques (VHE), véhicules hybrides rechargeables (VHR), véhicules électriques à batterie (VEB), et véhicules électriques à pile à combustible (VEPC)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs à lame reed |

| Interrupteurs à lame reed |

| Systèmes moteur et groupe motopropulseur |

| Électronique de carrosserie |

| Systèmes de sécurité |

| Systèmes d'infodivertissement et de confort |

| Systèmes de transmission et de freinage |

| Systèmes de batterie et de recharge |

| Autres applications |

| Voitures particulières |

| Véhicules commerciaux |

| Équipementiers |

| Marché secondaire |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules hybrides électriques (VHE) |

| Véhicules hybrides rechargeables (VHR) |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques à pile à combustible (VEPC) |

| Segmentation par type de produit (valeur, USD) | Capteurs à lame reed |

| Interrupteurs à lame reed | |

| Segmentation par application (valeur, USD) | Systèmes moteur et groupe motopropulseur |

| Électronique de carrosserie | |

| Systèmes de sécurité | |

| Systèmes d'infodivertissement et de confort | |

| Systèmes de transmission et de freinage | |

| Systèmes de batterie et de recharge | |

| Autres applications | |

| Segmentation par type de véhicule (valeur, USD) | Voitures particulières |

| Véhicules commerciaux | |

| Segmentation par canal de vente (valeur, USD) | Équipementiers |

| Marché secondaire | |

| Segmentation par type de propulsion (valeur, USD) | Véhicules à moteur à combustion interne (MCI) |

| Véhicules hybrides électriques (VHE) | |

| Véhicules hybrides rechargeables (VHR) | |

| Véhicules électriques à batterie (VEB) | |

| Véhicules électriques à pile à combustible (VEPC) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs/interrupteurs à lame reed automobiles en Chine ?

Il s'établit à 399,25 millions USD en 2025 et devrait atteindre 651,72 millions USD d'ici 2031 (CAGR de 8,51%).

Quel type de produit domine actuellement le marché chinois ?

Les interrupteurs à lame dominent avec 74,37% en 2025 en raison d'une large intégration dans les modules de véhicules à haut volume.

Quelle application connaît la croissance la plus rapide et pourquoi ?

Les systèmes de batterie et de recharge connaissent la croissance la plus rapide (CAGR de 13,97%, 2026-2031) car l'électrification augmente les points de détection dans les sous-systèmes de véhicules électriques.

Quel type de propulsion connaîtra la croissance la plus rapide d'ici 2031 ?

Les véhicules électriques à batterie connaissent la croissance la plus rapide (CAGR de 14,97%, 2026-2031) car la pénétration des véhicules électriques à batterie stimule la demande de détection associée aux véhicules électriques.

Quel canal de vente domine la demande en Chine ?

Les équipementiers dominent avec 78,34% en 2025 car la plupart des composants sont spécifiés au niveau de la plateforme/du module.

Dernière mise à jour de la page le: