Taille et Part du Marché des Amplificateurs Auditifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

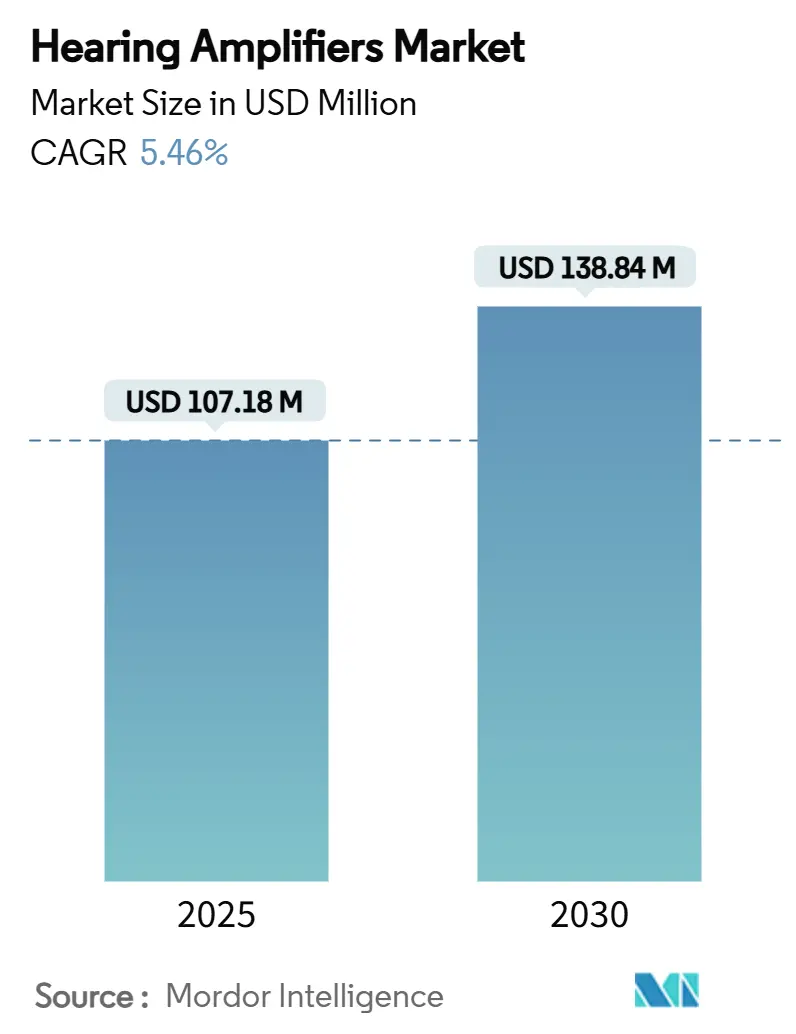

| Taille du Marché (2025) | 107.18 Millions de dollars américains |

| Taille du Marché (2030) | 138.84 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Amplificateurs Auditifs par Mordor Intelligence

La taille du marché des amplificateurs auditifs s'élevait à 107,18 millions USD en 2025 et devrait s'étendre à 139,84 millions USD d'ici 2030 à un CAGR de 5,46 %, soulignant une progression régulière dans la technologie d'amplification sonore personnelle et l'évolution des voies d'accès pour les consommateurs. L'allongement de l'espérance de vie, une réglementation favorable à l'innovation et les avancées rapides dans le traitement numérique du signal convergent pour accroître à la fois la sensibilisation et l'adoption. Les règles relatives à la vente sans ordonnance (OTC) aux États-Unis et au Japon permettent désormais aux acheteurs d'acquérir des produits d'amplification sans prescription, tandis que le Bluetooth LE Audio positionne fermement les appareils dans le courant dominant de la santé connectée. Les tactiques concurrentielles se sont orientées vers des partenariats d'écosystème et des facteurs de forme miniaturisés qui éliminent la stigmatisation de longue date, et le marché des amplificateurs auditifs bénéficie également du déploiement de chaînes d'audiologie de détail dans les économies peuplées d'Asie-Pacifique. Ensemble, ces forces maintiennent la pression sur les prix sous contrôle, soutiennent une distribution plus large et créent de nouvelles sources de revenus pour les acteurs établis et les nouveaux entrants.

Principaux Enseignements du Rapport

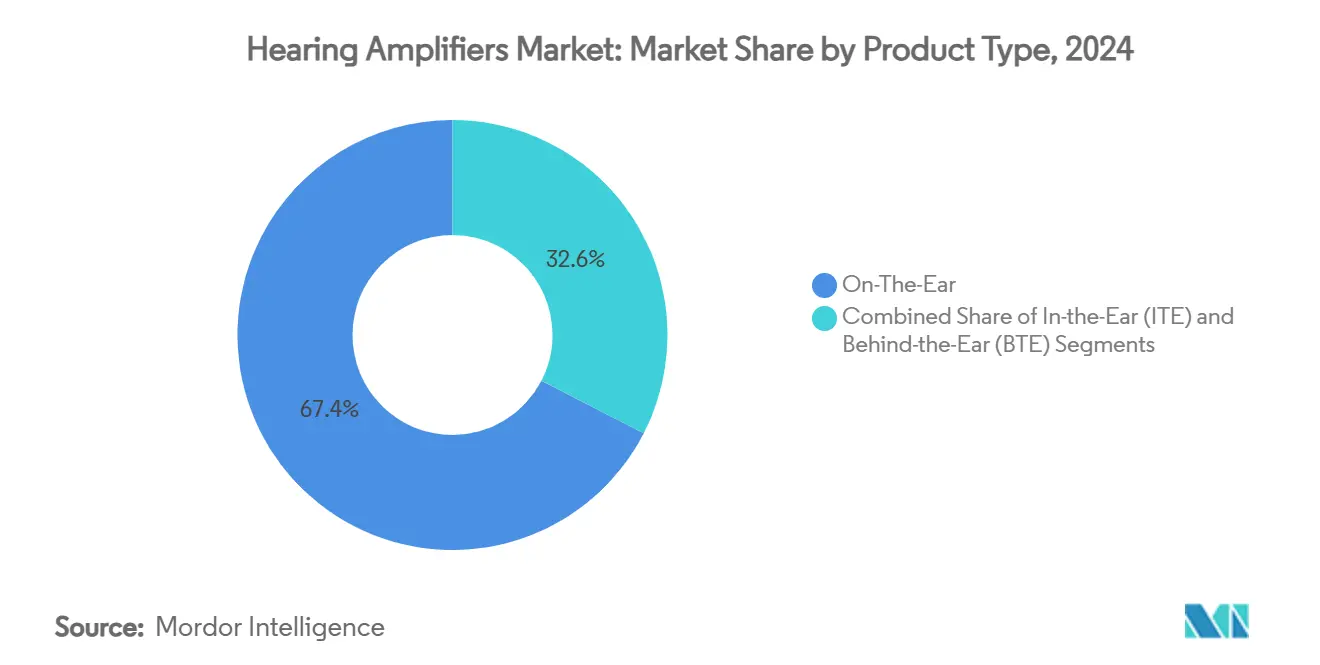

- Par type de produit, les appareils sur l'oreille ont dominé avec une part de revenus de 67,44 % en 2024 ; les solutions intra-auriculaires progressent à un CAGR de 8,89 % jusqu'en 2030.

- Par application, les adultes âgés ont capturé 56,78 % de la taille du marché des amplificateurs auditifs en 2024 et la pédiatrie devrait progresser à un CAGR de 8,46 % sur la même période.

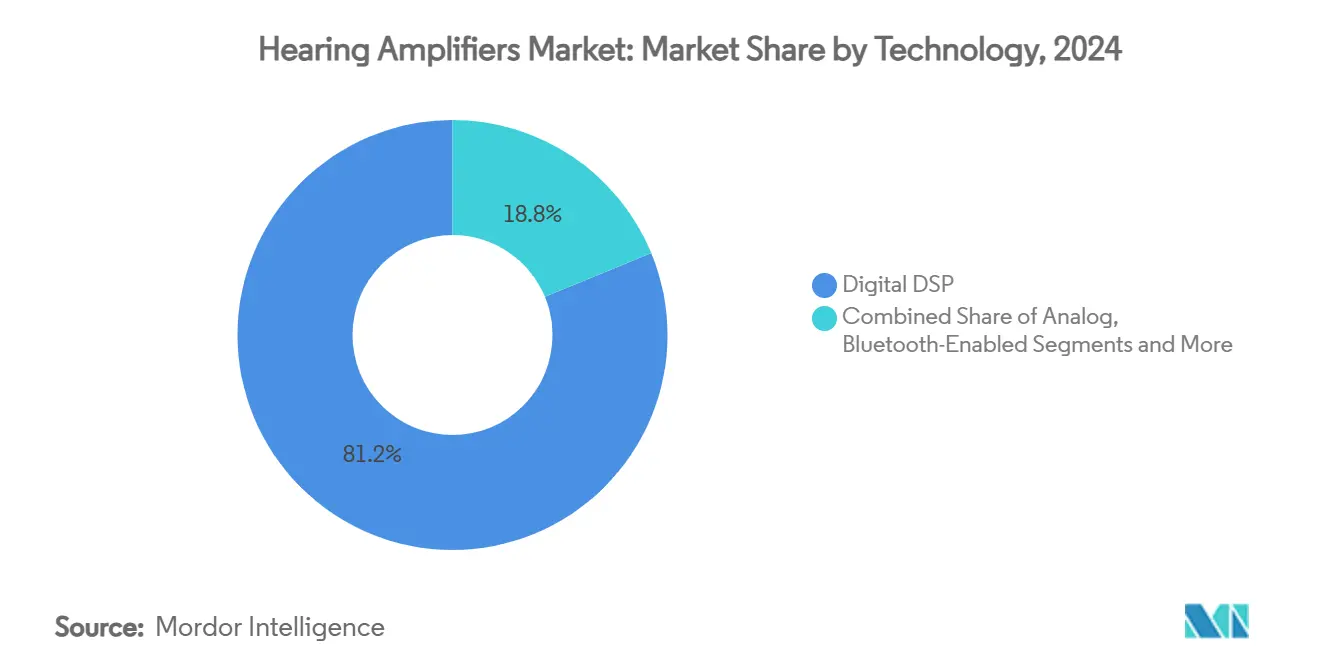

- Par technologie, le DSP numérique détenait 81,23 % de la part du marché des amplificateurs auditifs en 2024, tandis que les options d'auto-ajustage assisté par IA progressent le plus rapidement à un CAGR de 10,03 % jusqu'en 2030.

- Par canal de vente, le commerce de détail hors ligne représentait 67,73 % de part en 2024 et la vente directe au consommateur en ligne devrait enregistrer un CAGR de 9,78 % jusqu'en 2030.

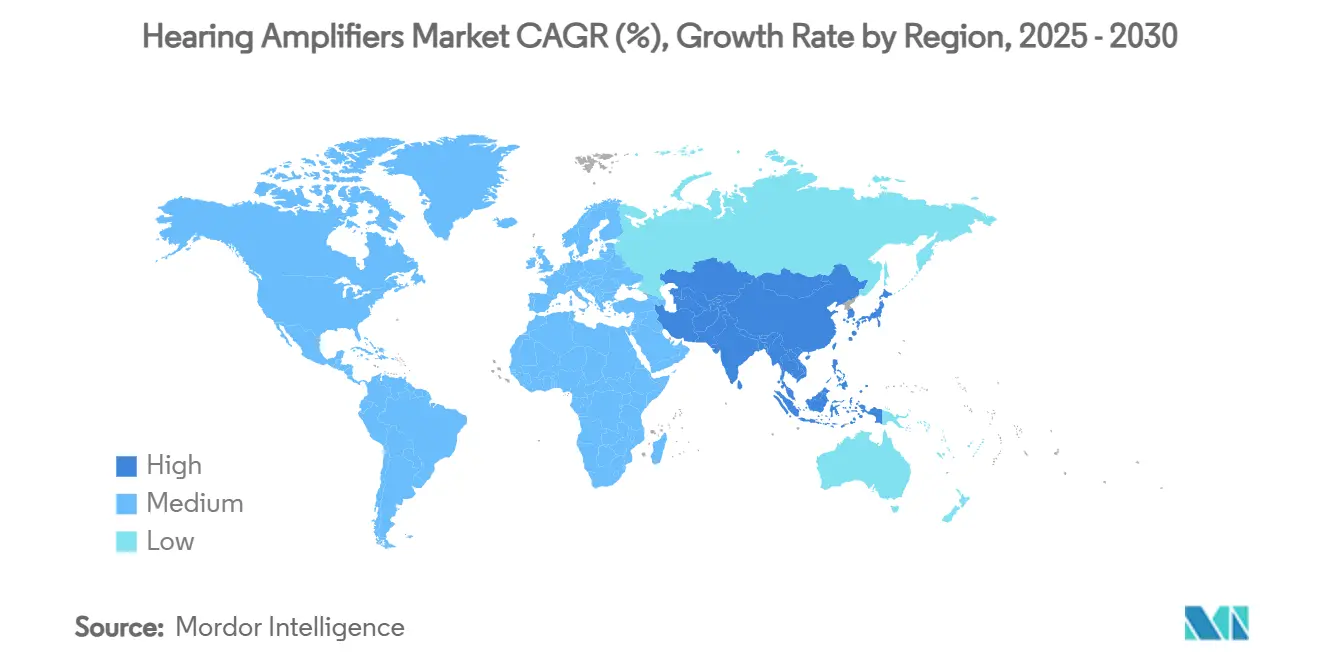

- Par région, l'Amérique du Nord est restée le plus grand contributeur de revenus avec 34,55 % en 2024 et l'Asie-Pacifique devrait enregistrer un CAGR de 7,67 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Amplificateurs Auditifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le vieillissement de la population mondiale accélère la prévalence des pertes auditives légères à modérées | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La voie OTC aux États-Unis et au Japon réduit considérablement les barrières à l'entrée | +0.7% | Amérique du Nord et Japon, expansion vers l'UE | Moyen terme (2-4 ans) |

| Intégration du DSP centré sur les smartphones et du Bluetooth LE Audio | +0.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Expansion des chaînes d'audiologie de détail dans les marchés émergents d'Asie-Pacifique | +0.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Convergence des appareils portables axés sur la voix avec les amplificateurs sonores personnels | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Les applications d'auto-ajustage basées sur l'IA réduisent les coûts professionnels | +0.3% | Mondial, axé sur le marché premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population mondiale accélère la prévalence des pertes auditives légères à modérées

L'OMS prévoit que 2,5 milliards de personnes souffriront d'une forme de perte auditive d'ici 2050. Quatre-vingt-trois pour cent des cas surviennent chez des personnes de plus de 50 ans, mais la pénétration des appareils d'amplification reste inférieure à 25 % dans la cohorte des 65 ans et plus.[1]Organisation mondiale de la Santé, "Surdité et perte d'audition," who.int L'amélioration de la maîtrise des smartphones chez les baby-boomers supprime les barrières techniques, et des études cliniques portant sur des nonagénaires rapportent 98 % d'incidence de perte auditive mesurable, soulignant le besoin non satisfait. L'allongement de l'espérance de vie et l'évolution des attentes en matière de mode de vie constituent donc le principal catalyseur de la demande pour le marché des amplificateurs auditifs.

La voie OTC aux États-Unis et au Japon réduit considérablement les barrières à l'entrée

La règle de 2022 de la Food & Drug Administration américaine a créé la première véritable classe OTC pour les appareils destinés aux pertes auditives légères à modérées, et les AirPods Pro d'Apple ont obtenu l'autorisation logicielle de la FDA en septembre 2024 à un prix de 250 USD.[2]Food and Drug Administration américaine, "La FDA autorise le premier logiciel d'aide auditive en vente libre," fda.gov Une législation comparable en discussion au Japon signale une harmonisation réglementaire. Des essais contrôlés montrent que 97 % des utilisateurs obtiennent des performances sans larsen avec des appareils OTC auto-ajustés. Le placement en grande distribution démantèle la stigmatisation des dispositifs médicaux, élargit la distribution et comprime les prix de vente moyens, stimulant une adoption supplémentaire sur le marché des amplificateurs auditifs.

Intégration du DSP centré sur les smartphones et du Bluetooth LE Audio

Le Bluetooth LE Audio avec la diffusion Auracast permet aux porteurs de recevoir sans fil le son dans les aéroports, les théâtres et les téléviseurs sans accessoires auxiliaires. Starkey et LG ont activé la diffusion Auracast dans les téléviseurs OLED 2025. La prise en charge native d'Android pour les aides auditives GN et Oticon sur les smartphones phares lie davantage l'amplification aux écosystèmes mobiles. Des interfaces unifiées pour les appels, les médias et les diffusions en salle repositionnent les appareils comme des accessoires de santé connectée du quotidien, accélérant la croissance de la demande.

Expansion des chaînes d'audiologie de détail dans les marchés émergents d'Asie-Pacifique

Les réseaux de distribution d'Asie-Pacifique vont au-delà des ventes exclusivement en clinique. WS Audiology opère avec plus de 6 000 partenaires de soins auditifs en Chine et a enregistré une expansion de revenus de 30 % en 2024. De nouveaux magasins, des camionnettes mobiles et des plateformes de commerce électronique étendent la portée dans les comtés ruraux, compriment les prix et accélèrent l'adoption. La localisation de la R&D à Hyderabad soutient l'adaptation des produits aux structures de coûts régionales.[3]WS Audiology, "WS Audiology renforce son engagement envers l'innovation avec un nouveau Centre d'Excellence en R&D à Hyderabad," wsa.com Cette dynamique positionne l'Asie-Pacifique comme la géographie à la croissance la plus rapide sur le marché des amplificateurs auditifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible remboursement / couverture d'assurance dans la plupart des pays | −0.4% | Mondial, aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Taux élevés de retour des appareils en raison de problèmes de confort pour l'utilisateur | −0.3% | Mondial, plus élevé dans les segments OTC | Court terme (≤ 2 ans) |

| Croissance des appareils contrefaits et du marché gris | −0.3% | Asie-Pacifique et autres marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à l'élimination des batteries lithium-ion | −0.2% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible remboursement / couverture d'assurance dans la plupart des pays

Le Medicare traditionnel ne finance pas les aides auditives, et les allocations Medicare Advantage varient de 500 à 4 000 USD par oreille. Des prix d'appareils de 2 500 à 8 000 USD par paire laissent de nombreuses personnes âgées sans couverture ; seulement 25 % de celles souffrant de perte auditive utilisent actuellement une amplification. Les obstacles au paiement direct fragmentent la base adressable et limitent la croissance des prescriptions premium, modérant la trajectoire globale du marché des amplificateurs auditifs.

Taux élevés de retour des appareils en raison de problèmes de confort pour l'utilisateur

Les utilisateurs s'attendent souvent à une restauration de l'audition normale mais se heurtent aux limites liées au bruit de fond. Des études qualitatives mettent en évidence la frustration liée à l'acoustique, à l'ajustement et aux délais sonores. La réduction du bruit par réseau de neurones profonds améliore la satisfaction, mais même des délais de traitement de 5 à 7 millisecondes peuvent éroder le verrouillage de phase auditif. Des taux de retour élevés créent un risque d'inventaire pour les détaillants et nuisent à la fidélité à la marque sur le marché des amplificateurs auditifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : la miniaturisation renforce l'adoption des appareils intra-auriculaires

En 2024, les appareils sur l'oreille ont capturé 67,44 % du chiffre d'affaires total, reflétant une familiarité répandue, des batteries plus grandes et des commandes simples. Cependant, les appareils intra-auriculaires (ITE) sont en voie d'atteindre un CAGR de 8,89 % grâce à la réduction des composants permettant un style quasi invisible qui attire les primo-utilisateurs. Les modèles contour d'oreille restent indispensables pour les catégories de perte sévère nécessitant un gain maximal.

Les signaux sociaux manqués et l'appréhension esthétique ont longtemps dissuadé les acheteurs potentiels. Les avancées ITE telles que le Smart Sound Adjust de l'Eargo 8 offrent des performances sans larsen à 97 % tout en maintenant des profils à peine visibles. La nouvelle catégorie de lunettes auditives, portée par les montures Nuance Audio homologuées par la FDA, réduit encore davantage la stigmatisation. Ces innovations positionnent les ITE et les lunettes hybrides pour capter une part incrémentale dans la taille du marché des amplificateurs auditifs sur l'horizon de prévision.

Par application : la demande pédiatrique gagne du terrain

Les adultes âgés de 65 ans et plus ont généré 56,78 % des revenus de 2024, conformément aux tendances épidémiologiques, tandis que les appareillages pédiatriques sont projetés à un CAGR de 8,46 % malgré les restrictions d'âge OTC. Une sensibilisation accrue aux bénéfices sur le développement de la parole et un soutien assurantiel croissant stimulent l'adoption. Les adultes de 18 à 64 ans se situent entre les deux, soutenus par les programmes de bien-être des employeurs reconnaissant l'exposition au bruit professionnel.

Des études de cas sur des solutions à conduction osseuse telles que les appareils Adhear bilatéraux montrent des gains de reconnaissance des mots de 10 % à 80 % en quatre semaines pour les enfants. Une fois que les régulateurs auront élaboré des voies OTC sécurisées pour les mineurs, le segment pourrait débloquer de nouvelles couches de volume pour le marché des amplificateurs auditifs.

Par technologie : l'IA perturbe le DSP traditionnel

Le DSP numérique conserve aujourd'hui 81,23 % de part grâce à des gains de clarté vocale éprouvés ; pourtant, les outils d'auto-ajustage par IA progressent à un CAGR de 10,03 % jusqu'en 2030. Les appareils compatibles Bluetooth occupent un terrain intermédiaire, ajoutant la diffusion en continu sans autonomie totale, tandis que l'analogique persiste dans les niches budgétaires.

Le ReSound Vivia de GN abrite une puce de réseau de neurones profonds dédiée, entraînée sur 13,5 millions de phrases, adaptant l'amplification en temps réel. Les brevets de Meta sur la conscience contextuelle préfigurent des écosystèmes de réglage prédictif plus larges. À mesure que l'IA réduit la dépendance à l'ajustage professionnel, la composition technologique s'orientera vers des appareils intelligents et connectés, élargissant la taille du marché des amplificateurs auditifs pour les fonctionnalités premium.

Par canal de vente : l'essor du canal en ligne défie les cliniques

Le commerce de détail hors ligne — principalement les cliniques d'audiologie et les pharmacies — contrôlait 69,73 % du volume de 2024. La déréglementation OTC et les applications guidées par l'utilisateur stimulent un CAGR de 9,78 % pour les ventes directes au consommateur en ligne, attirant les acheteurs sensibles aux prix et les natifs du numérique.

Eargo combine les ventes sur site web avec des points de vente sélectifs pour répartir les risques, tandis qu'Amplifon a acquis 35 points de vente Miracle-Ear aux États-Unis en avril 2024 pour renforcer la couverture physique. Les modèles hybrides « cliquer et ajuster » fusionnant commandes virtuelles et service local sont susceptibles de dominer la distribution au sein du marché des amplificateurs auditifs.

Analyse Géographique

L'Amérique du Nord représentait 34,55 % des revenus de 2024 grâce aux réglementations OTC, aux expérimentations en matière d'assurance et à une importante démographie des 65 ans et plus. L'Europe a suivi, soutenue par des cadres de santé publique et les premiers déploiements de Bluetooth LE. L'Asie-Pacifique est en passe de connaître la progression la plus rapide avec un CAGR de 7,67 % jusqu'en 2030, à mesure que les chaînes de magasins, le commerce électronique et les camionnettes mobiles se multiplient.

En Chine, le réseau de 6 000 partenaires de WS Audiology combiné à une croissance annuelle des revenus de 30 % signale une solide capacité d'expansion rurale. L'Inde bénéficie d'une R&D basée à Hyderabad qui réduit le temps de localisation pour les références à moindre coût. Le Moyen-Orient et l'Afrique profitent de la pénétration des smartphones qui soutient les appareils OTC compatibles Bluetooth, tandis que l'Amérique du Sud progresse lentement grâce à des initiatives d'accès aux soins de santé plus larges.

La maturité divergente des infrastructures façonne la composition régionale : les voies cliniques établies plafonnent le potentiel de croissance incrémentale dans les économies développées, tandis que les canaux d'achat direct débloquent des gains plus rapides dans les pays émergents, garantissant que l'Asie-Pacifique reste le moteur de croissance du marché des amplificateurs auditifs.

Paysage Concurrentiel

Le marché des amplificateurs auditifs présente une concentration modérée : les cinq premiers fournisseurs détiennent une part combinée dans la fourchette haute des 60 %. Sonova, Demant et GN Store Nord consacrent plus de 12 % de leurs revenus à la R&D, mais font désormais face à une érosion des prix de la part des perturbateurs axés sur l'OTC. Starkey et WS Audiology ont remporté des contrats supplémentaires auprès des Anciens Combattants américains en 2024, tandis que Demant et GN ont cédé du terrain.

L'avantage concurrentiel repose sur l'IA, la connectivité cloud et un design tendance plutôt que sur la puissance d'amplification brute. Le brevet de Samsung pour la capture sonore focalisée sur les objets et les efforts de Sony dans les fonctions de transfert liées à la tête personnalisées illustrent la course à l'innovation intersectorielle. Les nouveaux entrants issus de l'électronique grand public exploitent les économies d'échelle et la notoriété de la marque pour comprimer les niveaux de prix, contraignant les acteurs historiques à accélérer leurs cycles de renouvellement de produits.

Des niches d'espace blanc continuent d'émerger. Les écouteurs axés sur la voix, les lunettes intelligentes et les implants cochléaires évolutifs élargissent les frontières de la catégorie, forçant les marques de milieu de gamme à se consolider ou à se spécialiser. Le résultat anticipé est un réalignement progressif des parts de marché, mais une expansion globale soutenue pour le marché des amplificateurs auditifs.

Leaders du Secteur des Amplificateurs Auditifs

Sonova Holding AG

Demant A/S

GN Store Nord A/S

WS Audiology

Starkey Hearing Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Cochlear Limited a présenté le système d'implant cochléaire intelligent Nucleus Nexa, doté de mises à jour du micrologiciel et du processeur sonore le plus compact à ce jour.

- Février 2025 : EssilorLuxottica a obtenu l'homologation FDA pour les lunettes audio Nuance, combinant des microphones directionnels avec des montures tendance.

- Janvier 2025 : Ambiq a annoncé l'intégration du microcontrôleur Apollo510 permettant l'amélioration de la parole par IA en périphérie pour les appareils OTC, réduisant la consommation d'énergie dans les appareils portables à usage prolongé.

Portée du Rapport sur le Marché Mondial des Amplificateurs Auditifs

| Intra-Auriculaire (ITE) |

| Sur l'Oreille (OTE) |

| Contour d'Oreille (BTE) |

| Adultes Âgés (65 ans et plus) |

| Adultes (18-64 ans) |

| Pédiatrie |

| Analogique |

| DSP Numérique |

| Compatible Bluetooth |

| Assisté par IA / Auto-Ajustable |

| Commerce de Détail Hors Ligne (Audiologie et Pharmacies) |

| En Ligne / Vente Directe au Consommateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Intra-Auriculaire (ITE) | |

| Sur l'Oreille (OTE) | ||

| Contour d'Oreille (BTE) | ||

| Par Application | Adultes Âgés (65 ans et plus) | |

| Adultes (18-64 ans) | ||

| Pédiatrie | ||

| Par Technologie | Analogique | |

| DSP Numérique | ||

| Compatible Bluetooth | ||

| Assisté par IA / Auto-Ajustable | ||

| Par Canal de Vente | Commerce de Détail Hors Ligne (Audiologie et Pharmacies) | |

| En Ligne / Vente Directe au Consommateur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des amplificateurs auditifs ?

La taille du marché des amplificateurs auditifs a atteint 107,18 millions USD en 2025 et devrait atteindre 139,84 millions USD d'ici 2030.

Quelle région connaîtra la croissance la plus rapide entre 2025 et 2030 ?

L'Asie-Pacifique est en passe d'enregistrer le CAGR régional le plus élevé à 7,67 % grâce aux déploiements de chaînes de détail, au commerce électronique et aux tendances démographiques.

Quel segment technologique se développe le plus rapidement ?

Les solutions d'auto-ajustage assistées par IA devraient progresser à un CAGR de 10,03 % jusqu'en 2030, dépassant les modèles DSP traditionnels et les modèles uniquement Bluetooth.

Pourquoi les règles OTC sont-elles importantes pour les ventes futures ?

La législation OTC abaisse les barrières à l'entrée, supprime les exigences de prescription et permet aux détaillants de vendre des appareils à des prix comparables à ceux de l'électronique grand public, élargissant ainsi l'adoption.

Quel facteur de forme de produit gagne des parts de marché ?

Les appareils intra-auriculaires et les lunettes auditives hybrides connaissent la croissance la plus rapide grâce à la miniaturisation et au design esthétique qui réduisent les préoccupations liées à la visibilité.

Qu'est-ce qui stimule la croissance du canal en ligne ?

Les applications d'auto-ajustage, la transparence des prix et l'évolution des préférences des acheteurs poussent les ventes directes au consommateur en ligne vers un CAGR de 9,78 % jusqu'en 2030.

Dernière mise à jour de la page le: