Taille et Part du Marché des Additifs pour l'Alimentation des Bovins de Boucherie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.27 Milliards de dollars |

| Taille du Marché (2031) | 5.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Additifs pour l'Alimentation des Bovins de Boucherie par Mordor Intelligence

La taille du marché des additifs pour l'alimentation des bovins de boucherie devrait croître de 4,04 milliards USD en 2025 à 4,27 milliards USD en 2026 et devrait atteindre 5,49 milliards USD d'ici 2031 à un CAGR de 5,15 % sur la période 2026-2031. La base de revenus de 2026 reflète la demande des grands parcs d'engraissement commerciaux, ainsi que des opérations vache-veau et de croissance plus intensives qui utilisent désormais des programmes nutritionnels ciblés avec des objectifs de performance plus clairs. Le marché des additifs pour l'alimentation des bovins de boucherie évolue vers une approche d'achat plus mesurée, où les dépenses sont liées à la conversion alimentaire, au rendement en carcasse, à la stabilité sanitaire et aux performances en matière d'émissions plutôt qu'à une simple inclusion systématique. Ce changement élargit l'opportunité adressable pour les fournisseurs capables de relier l'utilisation des additifs aux résultats opérationnels et aux résultats de durabilité vérifiés dans les chaînes bovines orientées vers l'exportation. La croissance est également soutenue par l'expansion des systèmes d'alimentation commerciaux sur les marchés émergents, où l'adoption des additifs augmente à mesure que la capacité des parcs d'engraissement, la gestion des rations et les normes de conformité se formalisent. Dans le même temps, le marché des additifs pour l'alimentation des bovins de boucherie reste soumis à la pression des coûts des intrants volatils et des longs cycles d'approbation, ce qui favorise les fournisseurs disposant d'un service technique solide, d'une capacité réglementaire établie et d'une large portée de distribution.

Principaux Enseignements du Rapport

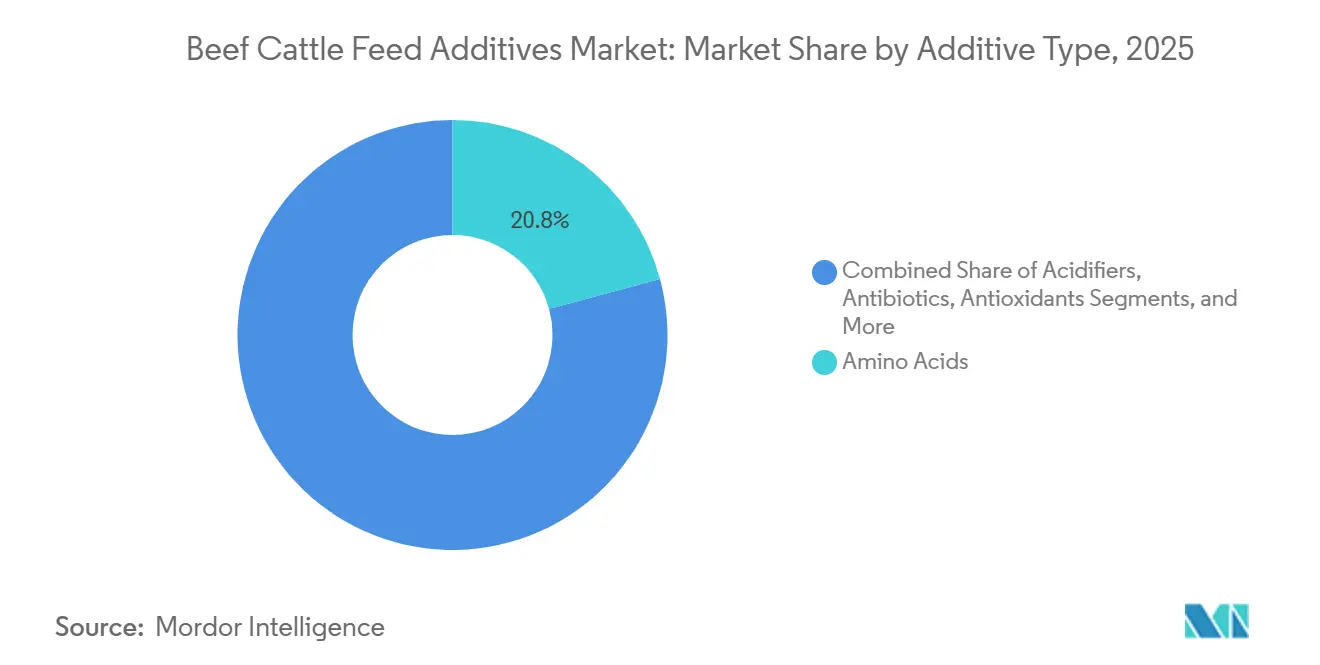

- Par type d'additif, les acides aminés constituaient le segment le plus important, représentant 20,8 % de la part du marché des additifs pour l'alimentation des bovins de boucherie en 2025, tandis que les antioxydants devraient être le segment à la croissance la plus rapide avec un CAGR de 6,7 % durant 2026-2031.

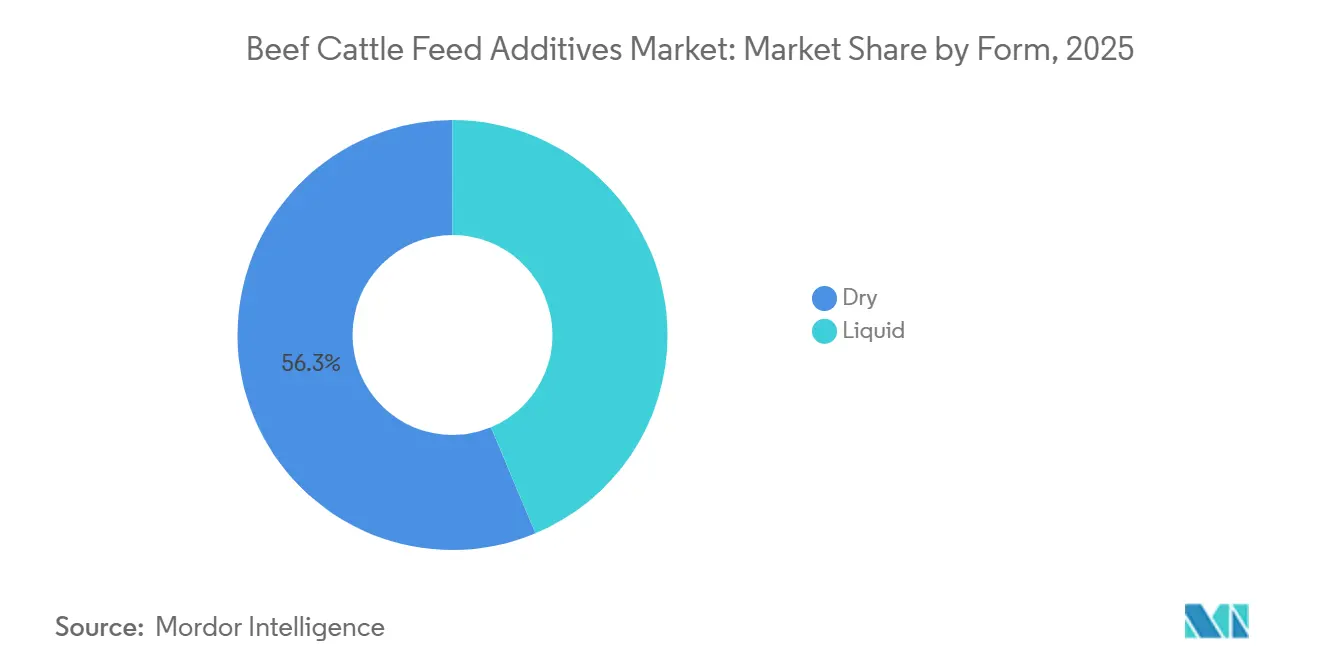

- Par forme, les produits secs constituaient le segment le plus important, représentant 56,3 % du marché des additifs pour l'alimentation des bovins de boucherie en 2025, tandis que les produits liquides seront le segment à la croissance la plus rapide avec un CAGR de 6,2 % durant 2026-2031.

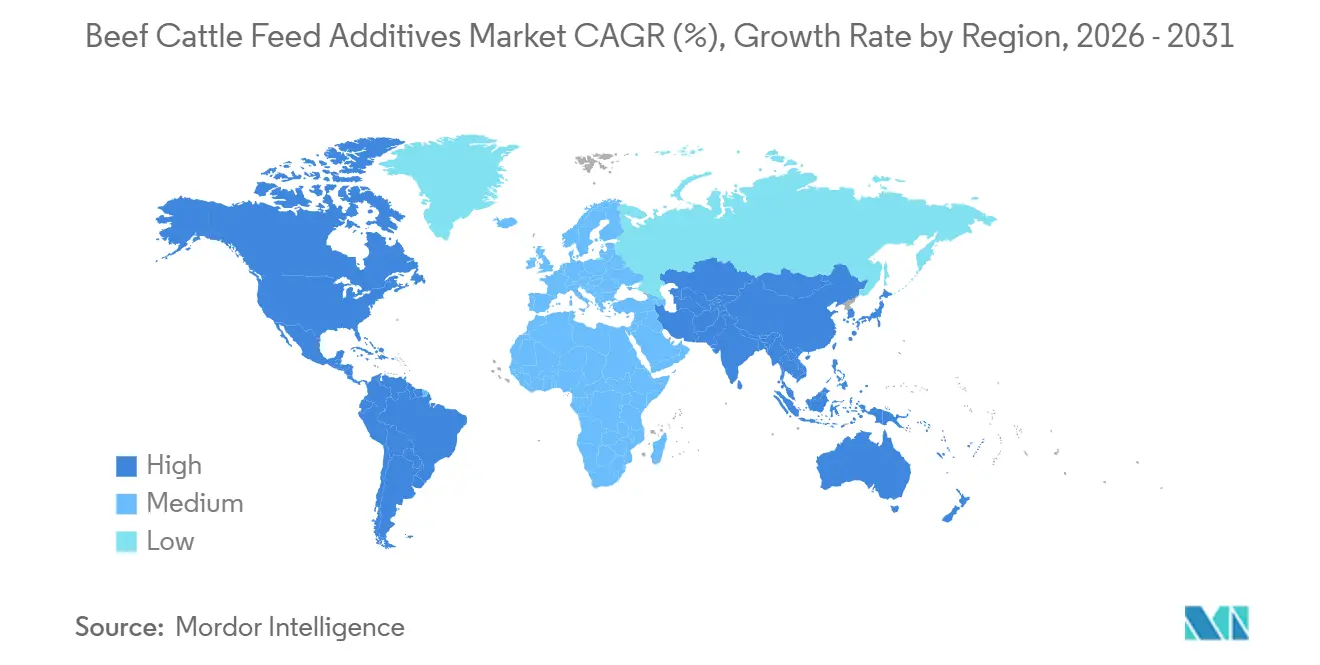

- Par géographie, l'Amérique du Nord était le segment le plus important avec une part de 59,1 % en 2025, tandis que l'Asie-Pacifique devrait être le segment à la croissance la plus rapide avec un CAGR de 5,9 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Additifs pour l'Alimentation des Bovins de Boucherie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande des parcs d'engraissement commerciaux pour une meilleure conversion alimentaire et un gain journalier accru | +1.4% | Mondial, avec la plus forte intensité en Amérique du Nord, en Amérique du Sud et en Australie | Moyen terme (2-4 ans) |

| Passage des promoteurs de croissance antibiotiques aux additifs favorisant la santé intestinale | +1.1% | Mondial, avec l'adoption la plus forte dans l'Union européenne, en Amérique du Nord et en Asie de l'Est | Long terme (≥ 4 ans) |

| Variabilité accrue des mycotoxines et des fourrages dans les rations bovines | +0.7% | Mondial, avec une pertinence aiguë en Amérique du Sud, en Amérique du Nord et en Afrique | Court terme (≤ 2 ans) |

| Adoption de la supplémentation de précision en minéraux et en acides aminés | +0.8% | Mondial, avec l'adoption la plus forte en Amérique du Nord, en Europe occidentale et en Australie | Moyen terme (2-4 ans) |

| Demande de compensation carbone pour les additifs réducteurs de méthane | +0.5% | Europe, Amérique du Nord et Australie, avec une pertinence émergente à l'échelle mondiale | Moyen terme (2-4 ans) |

| Les rations riches en sous-produits nécessitent davantage d'additifs stabilisants | +0.4% | Amérique du Nord, Amérique du Sud et Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande des Parcs d'Engraissement Commerciaux pour une Meilleure Conversion Alimentaire et un Gain Journalier Accru

Les grands systèmes de parcs d'engraissement restent la base de demande la plus stable du marché des additifs pour l'alimentation des bovins de boucherie, car leur économie dépend d'une efficacité alimentaire et d'un gain de poids mesurables. En 2025, le World Resources Institute (WRI) a rapporté que les additifs alimentaires inhibant le méthane figurent parmi les technologies de réduction des émissions du bétail les plus avancées commercialement, avec des réductions moyennes de méthane d'environ 30 % et certaines technologies atteignant des réductions supérieures à 90 % dans des conditions contrôlées[1]Source : World Resources Institute (WRI), Réduction du méthane bovin grâce aux additifs alimentaires : Enseignements des premières adoptions et perspectives,

wri.org.. Ce niveau d'utilisation montre que les additifs de performance dans les grands systèmes de confinement sont traités comme des nécessités opérationnelles plutôt que comme des intrants facultatifs. Lorsque les coûts des céréales augmentent, la valeur financière même d'améliorations modestes de la conversion alimentaire devient plus évidente, contribuant à maintenir la demande résiliente face à la pression sur les marges. La même logique renforce désormais l'adoption dans les systèmes de confinement sud-américains, où davantage de producteurs valident des programmes d'alimentation à haute concentration par rapport à l'économie locale de finition.

Passage des Promoteurs de Croissance Antibiotiques aux Additifs Favorisant la Santé Intestinale

Le marché bénéficie du mouvement d'abandon des promoteurs de croissance antibiotiques dans les systèmes d'élevage réglementés. Ce changement pousse les acheteurs commerciaux vers les probiotiques, les prébiotiques, les acides organiques et les dérivés de levure qui peuvent soutenir la stabilité de l'ingestion et la fonction intestinale lors des phases de réception et de finition. En pratique, de nombreux producteurs ne substituent pas un produit antibiotique par un autre. Au lieu de cela, ils mettent en œuvre des programmes en couches qui intègrent plusieurs types d'additifs pour répondre à divers besoins digestifs et sanitaires. Les produits qui passent par des voies d'approbation reconnues, telles que la voie Généralement Reconnue comme Sûre (GRAS) aux États-Unis et les examens d'autorisation de l'Autorité européenne de sécurité des aliments (EFSA), obtiennent une meilleure traction commerciale car les acheteurs accordent une plus grande valeur à la conformité documentée. Cet effet de tri favorise les grands fournisseurs disposant d'une expertise réglementaire approfondie et élève le niveau technique moyen sur le marché des additifs pour l'alimentation des bovins de boucherie.

Variabilité Accrue des Mycotoxines et des Fourrages dans les Rations Bovines

Le secteur constate une demande plus ferme pour les liants, les détoxifiants et les stabilisants, car la qualité des fourrages et la cohérence des sous-produits deviennent moins prévisibles. La variabilité climatique, les risques de stockage et l'utilisation accrue de sous-produits alimentaires industriels augmentent le risque de contaminations concomitantes ou de profils nutritionnels inégaux dans les rations bovines. Cela fait passer la demande d'additifs d'une utilisation corrective occasionnelle à une inclusion plus systématique dans les systèmes cherchant une ingestion et des performances ruminales plus stables. L'effet est particulièrement pertinent dans les régions où les ingrédients alimentaires transitent par de longues chaînes de transport ou où la qualité variable des cultures crée un écart plus important entre la nutrition formulée et la nutrition consommée. À mesure que les gestionnaires de rations travaillent avec des matières premières moins uniformes, les programmes d'additifs qui protègent la stabilité de l'alimentation et la distribution des nutriments jouent un rôle de plus en plus régulier sur le marché des additifs pour l'alimentation des bovins de boucherie.

Demande de Compensation Carbone pour les Additifs Réducteurs de Méthane

Le marché des additifs pour l'alimentation des bovins de boucherie ajoute une nouvelle couche de demande grâce aux programmes de réduction du méthane qui peuvent générer de la valeur au-delà des performances alimentaires directes. Une étude de 2025 publiée dans Frontiers in Animal Science a rapporté que le 3-nitrooxypropanol réduisait le rendement en méthane de 25,9 % chez les bovins de boucherie nourris en confinement à la dose recommandée de 60 mg par kg d'ingestion de matière sèche[2]Source : Oklahoma State University Extension, « Additifs alimentaires pour la production bovine », extension.okstate.edu. Le World Resources Institute en 2025 a également noté des coûts d'additifs de 100 à 150 USD par vache et par an, ce qui est important car les programmes carbone des chaînes d'approvisionnement peuvent compenser une partie de ce coût dans les systèmes soutenus[3]Source : Frontiers in Animal Science, « Compréhension de l'hétérogénéité des émissions de méthane chez les bovins laitiers et de boucherie nourris en confinement et supplémentés avec Bovaer : une méta-analyse », frontiersin.org. Le Canada a enregistré Bovaer pour une utilisation bovine et laitière en 2024, étendant la base réglementaire du produit à 65 pays ou plus. Cela rend le marché des additifs pour l'alimentation des bovins de boucherie moins lié aux cycles des matières premières agricoles au niveau de l'exploitation dans la catégorie des inhibiteurs de méthane que dans la plupart des segments d'additifs conventionnels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge stricte d'approbation et de conformité aux résidus | -0.8% | Mondial, avec l'impact le plus fort dans l'Union européenne, en Amérique du Nord et en Asie de l'Est | Long terme (≥ 4 ans) |

| Coûts des intrants volatils pour les vitamines, les acides aminés et les produits de fermentation | -0.9% | Mondial, en particulier sur les marchés dépendants des importations en Asie-Pacifique, en Amérique latine et en Afrique | Court terme (≤ 2 ans) |

| Inadaptation limitée des systèmes de pâturage pour certains inhibiteurs de méthane | -0.5% | Amérique du Sud, Australie, Nouvelle-Zélande et Afrique | Moyen terme (2-4 ans) |

| La faible collecte de données à la ferme ralentit la validation du retour sur investissement | -0.4% | Régions émergentes productrices de bovins, notamment en Amérique du Sud, en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Stricte d'Approbation et de Conformité aux Résidus

Les processus d'approbation stricts ralentissent considérablement la commercialisation des nouveaux produits biologiques et de spécialité. Aux États-Unis, la Food and Drug Administration (FDA) utilise le processus de Nouvelle Demande de Médicament Vétérinaire (NADA) pour les combinaisons d'aliments médicamenteux, qui prend généralement 3 à 5 ans. Dans l'Union européenne, le Règlement (CE) n° 1831/2003 impose des évaluations de sécurité couvrant la santé animale, la santé humaine et l'impact environnemental, maintenant un niveau d'examen élevé. Les marchés d'exportation compliquent davantage le processus, car les producteurs exportant vers des régions telles que le Japon, la Corée du Sud ou l'Union européenne doivent se conformer aux limites de résidus les plus strictes. Par conséquent, le marché des additifs pour l'alimentation des bovins de boucherie tend à favoriser les entreprises dotées de solides capacités réglementaires par rapport à celles ayant des cycles de développement de produits plus rapides.

Inadaptation Limitée des Systèmes de Pâturage pour Certains Inhibiteurs de Méthane

Le secteur ne capture pas encore pleinement l'opportunité de réduction du méthane car certains produits s'adaptent mieux aux systèmes de confinement qu'aux systèmes de pâturage extensif. Les meilleures performances documentées pour le 3-nitrooxypropanol proviennent d'environnements d'alimentation contrôlés où l'ingestion peut être gérée de manière cohérente. Dans les systèmes bovins à dominante pastorale, la distribution quotidienne est plus difficile à contrôler, ce qui réduit l'adéquation pratique de certains programmes d'inhibiteurs de méthane même lorsque l'argument environnemental est solide. Cela ralentit l'adoption dans certaines parties de l'Amérique du Sud, de l'Afrique et de l'Australie où le pâturage reste central à la production. Jusqu'à ce que les modèles de distribution s'améliorent, le marché des additifs pour l'alimentation des bovins de boucherie continuera de présenter un écart entre le fort intérêt politique pour la réduction du méthane et la vitesse d'adoption sur le terrain dans les systèmes extensifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Additif : Les Acides Aminés en Tête tandis que les Antioxydants Enregistrent la Croissance la Plus Rapide

Les acides aminés représentaient 20,8 % de la part du marché des additifs pour l'alimentation des bovins de boucherie en 2025, ce qui en fait le type d'additif le plus important. Leur position reflète un rôle clair dans l'efficacité protéique, le dépôt de tissu maigre et l'optimisation de l'utilisation de l'azote dans les systèmes de finition, de croissance et vache-veau. Le type d'additif à la croissance la plus rapide est celui des antioxydants, dont l'expansion devrait atteindre un CAGR de 6,7 % durant 2026-2031, à mesure que les périodes de stockage des aliments s'allongent et que les rations à plus haute énergie augmentent le risque d'oxydation. Le marché des additifs pour l'alimentation des bovins de boucherie constate également une préférence commerciale plus forte pour les systèmes antioxydants naturels, tels que les tocophérols et l'acide citrique, dans les applications sensibles à l'exportation. Ce schéma de demande maintient les acides aminés au cœur des programmes de performance tout en offrant aux antioxydants une voie d'expansion plus rapide dans les systèmes d'alimentation plus soucieux de la qualité.

Au sein du secteur plus large des additifs pour l'alimentation des bovins de boucherie, les probiotiques et les prébiotiques jouent un rôle de plus en plus important dans les programmes de réception et de transition, où la stabilité intestinale est étroitement liée au contrôle des coûts de santé. Les formats multi-souches deviennent plus attractifs que les produits à souche unique car les acheteurs souhaitent un soutien digestif plus large dans la gestion post-antibiotique. Les produits à base de levure progressent également d'un rôle de soutien de niche à une inclusion plus régulière dans les régimes de parcs d'engraissement nécessitant un équilibre du pH ruminal et une meilleure utilisation des fibres. La Commission européenne a autorisé Saccharomyces cerevisiae CNCM I-4407 comme additif alimentaire pour les bovins à l'engraissement en 2025, ce qui renforce la position commerciale des systèmes de levure vivante sur les marchés réglementés. Le marché des additifs pour l'alimentation des bovins de boucherie s'appuie toujours sur les minéraux et les vitamines comme catégories fondamentales, mais la composition de la croissance évolue vers des produits qui résolvent plus directement les problèmes de stabilité des rations, de santé intestinale et de conservation des aliments.

Par Forme : Le Sec Maintient sa Dominance tandis que les Formats Liquides s'Accélèrent dans les Systèmes de Ration Totale Mélangée (RTM)

Les produits secs représentaient 56,3 % du marché des additifs pour l'alimentation des bovins de boucherie en 2025, ce qui en fait le segment de forme le plus important de l'étude. Leur importance provient de leur compatibilité avec la base installée de manutention des prémix, de mélange par lots, de liaison des granulés et des systèmes de stockage standard dans les opérations bovines mondiales. Les produits liquides constituent le segment à la croissance la plus rapide et devraient croître à un CAGR de 6,2 % durant 2026-2031, à mesure que des systèmes d'alimentation plus intensifs adoptent la distribution en Ration Totale Mélangée (RTM). Le marché des additifs pour l'alimentation des bovins de boucherie favorise l'inclusion liquide, où l'uniformité du revêtement et la cohérence de l'ingestion importent pour les composés à faible inclusion tels que les enzymes, les microbiens et certains systèmes phytogéniques. Cela signifie que les formes sèches resteront dominantes, tandis que les systèmes liquides continueront de gagner du terrain dans les opérations à contrôle plus élevé.

Au sein du secteur des additifs pour l'alimentation des bovins de boucherie, les formats liquides et encapsulés offrent également aux fournisseurs une voie technique pour différencier des produits qui pourraient autrement être comparés principalement sur le prix. En 2025, Bluestar Adisseo Company a avancé son expansion de capacité de production MetaSmart en Espagne pour soutenir la demande croissante de solutions de méthionine liquide dans la nutrition des ruminants, soulignant l'investissement continu du secteur dans les technologies de distribution précise des nutriments. Ces développements renforcent l'argument commercial en faveur des systèmes d'inclusion liquide qui améliorent la cohérence du dosage et l'utilisation des nutriments dans les opérations d'alimentation bovine intensive. Néanmoins, les besoins en capital pour les cuves, les conduites chauffées et les pompes calibrées limitent encore une adoption plus rapide dans les exploitations bovines plus petites ou extensives.

Analyse Géographique

L'Amérique du Nord détenait 59,1 % de la part du marché des additifs pour l'alimentation des bovins de boucherie en 2025, ce qui en faisait le segment régional le plus important. La position de la région reflète l'intensité technique du modèle de parc d'engraissement des États-Unis, où plusieurs classes d'additifs sont déjà standard dans les rations de finition à haute concentration. Le marché des additifs pour l'alimentation des bovins de boucherie en Amérique du Nord est désormais porté par la demande de programmes de réduction du méthane, d'utilisation précise des acides aminés et de produits favorisant la santé intestinale pour la phase de réception qui répondent aux objectifs de morbidité et de qualité des carcasses. La croissance restera probablement modérée par rapport aux régions plus dynamiques car l'adoption de base des additifs de performance essentiels est déjà élevée dans les systèmes les plus commerciaux. La création de valeur future dans cette région proviendra probablement davantage de produits premium mieux documentés que d'une simple expansion de volume.

L'Amérique du Sud reste la région émergente à la croissance la plus élevée sur le marché des additifs pour l'alimentation des bovins de boucherie, car son cheptel bovin est important et la pénétration des additifs a encore de la marge pour progresser. Le cheptel bovin du Brésil a dépassé 220 millions de têtes durant la période 2024-2025, confirmant l'échelle de la région et sa pertinence pour la demande d'additifs à long terme. L'argument de croissance est le plus fort là où davantage de bovins transitent par des systèmes de finition en confinement ou semi-intensifs qui nécessitent une alimentation structurée et une intervention nutritionnelle plus cohérente. En 2024, DSM-Firmenich a inauguré une nouvelle installation de nutrition animale à Sete Lagoas, au Brésil, avec la capacité de produire 100 000 tonnes métriques de suppléments annuellement pour les bovins de boucherie et laitiers, renforçant l'investissement du secteur dans la chaîne de valeur de la nutrition des ruminants brésiliens et soutenant la pénétration future des additifs dans les systèmes bovins commerciaux. L'Argentine soutient également la demande car les producteurs utilisent des programmes minéraux plus ciblés dans des systèmes où les carences en cuivre, zinc et sélénium peuvent réduire sensiblement les performances des veaux.

L'Europe reste une partie mature mais spécialisée du marché des additifs pour l'alimentation des bovins de boucherie, avec une demande centrée sur les produits à base de levure réglementés, les phytogéniques, les acides aminés et les solutions liées au méthane. L'Asie-Pacifique est le segment régional à la croissance la plus rapide et devrait s'étendre à un CAGR de 5,9 % durant 2026-2031, soutenu par la croissance des parcs d'engraissement et la modernisation réglementaire en Chine et sur les marchés voisins. La Chine a élargi l'utilisation approuvée de l'acide guanidinoacétique pour les bovins de boucherie à l'engraissement dans les programmes de Ration Totale Mélangée (RTM) en janvier 2026, ce qui témoigne du soutien officiel aux additifs de performance dans un système commercial en croissance. De Heus Animal Nutrition B.V. maintient des opérations en Asie du Sud-Est et en Afrique subsaharienne, où la croissance de la population bovine et la modernisation de l'alimentation créent une demande en phase initiale pour des programmes d'additifs plus formels. Le Moyen-Orient présente un ensemble d'opportunités distinct pour le marché des additifs pour l'alimentation des bovins de boucherie, car le stress thermique, la dépendance aux aliments importés et les longs cycles de stockage soutiennent une utilisation régulière d'antioxydants, d'acidifiants et de prémix minéraux.

Paysage Concurrentiel

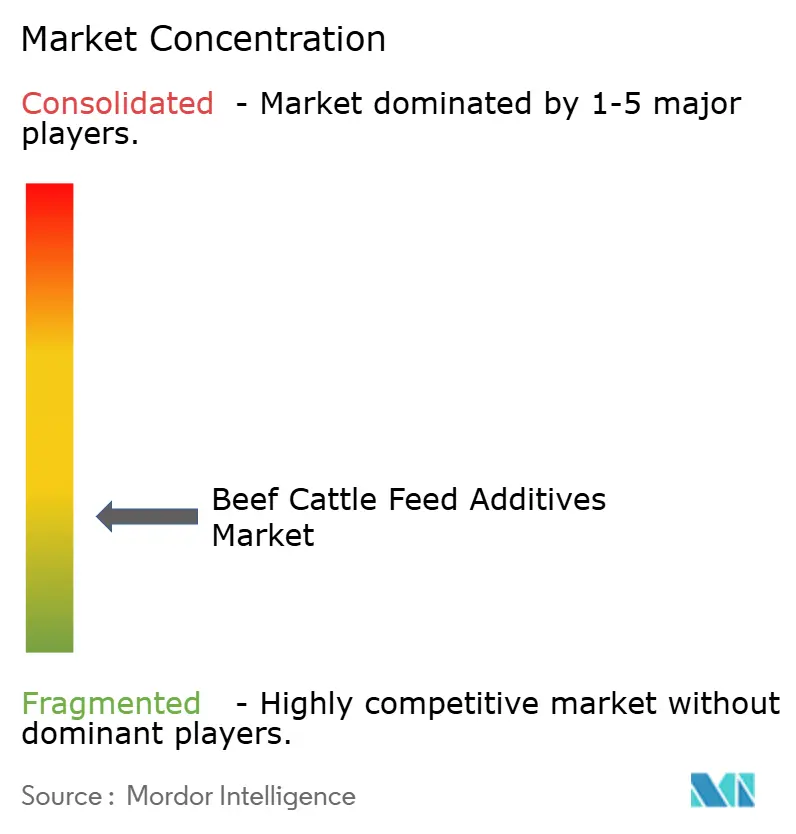

Le marché des additifs pour l'alimentation des bovins de boucherie est resté structurellement fragmenté en 2025, et la concurrence est partagée entre de grands groupes agricoles intégrés et des fournisseurs spécialisés plus ciblés. Les grandes entreprises intégrées telles que Cargill, Incorporated et Archer Daniels Midland Company concurrencent avec un avantage en matière de distribution, d'accès aux rations et de relations clients construites à travers des opérations plus larges dans l'alimentation et les céréales. Les spécialistes de catégorie tels que Zinpro Corporation et Elanco Animal Health Incorporated concurrencent différemment, en utilisant le service technique, les données spécifiques aux produits et la profondeur d'application pour défendre leurs parts dans des catégories d'additifs plus étroites. Ce mélange maintient le marché des additifs pour l'alimentation des bovins de boucherie ouvert à plusieurs modèles commerciaux plutôt que de favoriser une structure dominante unique. Cela explique également pourquoi le leadership commercial dépend souvent de la force du canal local dans une catégorie et de la crédibilité scientifique dans une autre.

Le marché des additifs pour l'alimentation des bovins de boucherie connaît un repositionnement stratégique, les entreprises affinant leurs portefeuilles et se concentrant sur des segments biologiques et de spécialité à plus haute valeur ajoutée. En mai 2025, Kemin Industries, Incorporated a acquis Bactana Corporation, une entreprise dérivée de l'Université Cornell spécialisée dans les technologies de fermentation et de santé intestinale. Cette acquisition a élargi les offres de microbiens à alimentation directe de Kemin Industries, Incorporated, s'alignant sur la demande croissante de solutions innovantes pour la santé animale. De même, en février 2025, Novonesis Limited a acquis la participation de DSM-Firmenich AG dans la Feed Enzyme Alliance pour 1,62 milliard USD (1,5 milliard EUR), marquant l'une des restructurations les plus significatives dans le segment des enzymes pour l'alimentation ces dernières années. Ces développements mettent en évidence une tendance à la consolidation sélective au sein du marché des additifs pour l'alimentation des bovins de boucherie, avec un accent sur les niches techniques pour répondre aux besoins évolutifs du secteur.

Le marché des additifs pour l'alimentation des bovins de boucherie offre des opportunités là où les additifs biologiques, la documentation de conformité et les systèmes de données agricoles se recoupent. Actuellement, aucun fournisseur ne dispose d'une plateforme entièrement intégrée reliant les recommandations d'additifs, le suivi des performances à la ferme et la vérification commerciale. Cela ouvre la porte aux entreprises capables de démontrer des avantages clairs en matière d'efficacité alimentaire, de stabilité sanitaire ou de réduction des émissions. Les avantages concurrentiels peuvent évoluer rapidement lorsqu'un fournisseur obtient des approbations réglementaires, améliore les méthodes de distribution ou fournit des résultats mesurables. Bien que le marché reste fragmenté, il se concentre de plus en plus sur les preuves et le soutien aux services pour fidéliser les clients.

Leaders du Secteur des Additifs pour l'Alimentation des Bovins de Boucherie

Cargill, Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

DSM-Firmenich AG

Alltech, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Rumin8 a rapporté des résultats positifs issus d'essais commerciaux sur des bovins au Brésil menés avec Minerva Foods, démontrant l'efficacité de sa technologie d'additif alimentaire réducteur de méthane dans des conditions commerciales. Les bovins recevant l'additif dans une Ration Totale Mélangée (RTM) ont obtenu une réduction de 50,4 % des émissions de méthane et une amélioration de 5,0 % de l'efficacité de conversion alimentaire par rapport à un groupe témoin, renforçant le potentiel commercial des solutions de réduction du méthane par l'alimentation pour les bovins de boucherie.

- Janvier 2026 : Le Ministère de l'Agriculture et des Affaires Rurales de Chine (MARA) a publié l'Annonce n° 982, approuvant 7 nouveaux produits additifs alimentaires et élargissant le champ d'utilisation autorisé de 8 additifs existants. L'annonce a élargi la voie réglementaire pour des technologies d'additifs alimentaires supplémentaires et a soutenu des opportunités de commercialisation plus larges au sein du secteur de l'élevage en Chine.

- Avril 2025 : La Food and Drug Administration (FDA) des États-Unis a approuvé la NADA 141-586, une nouvelle combinaison médicamenteuse à trois voies de lubabégron, monensin et virginiamycine pour les bouvillons et génisses en croissance nourris en confinement pour l'abattage, ciblant des améliorations de l'efficacité alimentaire et des émissions de gaz ammoniac par livre de poids vif.

Périmètre du Rapport sur le Marché Mondial des Additifs pour l'Alimentation des Bovins de Boucherie

Le marché des additifs pour l'alimentation des bovins de boucherie couvre les ingrédients nutritionnels, fonctionnels et améliorant les performances ajoutés aux systèmes d'alimentation ou de ration pour les bovins de boucherie.

Le rapport sur le marché des additifs pour l'alimentation des bovins de boucherie est segmenté par type d'additif (acidifiants, antibiotiques, antioxydants, acides aminés, liants, enzymes, arômes et édulcorants, minéraux, détoxifiants des mycotoxines, phytogéniques, probiotiques, prébiotiques, pigments, vitamines et levure), par forme (sec et liquide), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur et de volume.

| Acidifiants | Acide Lactique |

| Acide Propionique | |

| Acide Fumarique | |

| Autres Acidifiants | |

| Antibiotiques | Tétracyclines |

| Pénicillines | |

| Tylosine | |

| Bacitracine | |

| Autres Antibiotiques | |

| Antioxydants | Hydroxyanisole Butylé (BHA) |

| Hydroxytoluène Butylé (BHT) | |

| Éthoxyquine | |

| Gallate de Propyle | |

| Tocophérols | |

| Acide Citrique | |

| Autres Antioxydants | |

| Acides Aminés | Lysine |

| Tryptophane | |

| Méthionine | |

| Thréonine | |

| Autres Acides Aminés | |

| Liants | Liants Naturels |

| Liants Synthétiques | |

| Enzymes | Carbohydrases |

| Phytases | |

| Autres Enzymes | |

| Arômes et Édulcorants | Arômes |

| Édulcorants | |

| Minéraux | Macroéléments |

| Microéléments | |

| Détoxifiants des Mycotoxines | Liants |

| Biotransformateurs | |

| Phytogéniques | Herbes et Épices |

| Huile Essentielle | |

| Autres Phytogéniques | |

| Pigments | Caroténoïdes |

| Curcumine et Spiruline | |

| Prébiotiques | Inuline |

| Fructo-oligosaccharides | |

| Galacto-oligosaccharides | |

| Xylo-oligosaccharides | |

| Lactulose | |

| Mannan-oligosaccharides | |

| Autres Prébiotiques | |

| Probiotiques | Lactobacilles |

| Bifidobactéries | |

| Streptococcus | |

| Pediococcus | |

| Enterococcus | |

| Autres Probiotiques | |

| Vitamines | Vitamine A |

| Vitamine B | |

| Vitamine C | |

| Vitamine E | |

| Autres Vitamines | |

| Levure | Levure Vivante |

| Levure Épuisée | |

| Levure Torula Séchée | |

| Levure au Sélénium | |

| Levure de Lactosérum | |

| Dérivés de Levure |

| Sec |

| Liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Nouvelle-Zélande | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Iran | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Additif | Acidifiants | Acide Lactique |

| Acide Propionique | ||

| Acide Fumarique | ||

| Autres Acidifiants | ||

| Antibiotiques | Tétracyclines | |

| Pénicillines | ||

| Tylosine | ||

| Bacitracine | ||

| Autres Antibiotiques | ||

| Antioxydants | Hydroxyanisole Butylé (BHA) | |

| Hydroxytoluène Butylé (BHT) | ||

| Éthoxyquine | ||

| Gallate de Propyle | ||

| Tocophérols | ||

| Acide Citrique | ||

| Autres Antioxydants | ||

| Acides Aminés | Lysine | |

| Tryptophane | ||

| Méthionine | ||

| Thréonine | ||

| Autres Acides Aminés | ||

| Liants | Liants Naturels | |

| Liants Synthétiques | ||

| Enzymes | Carbohydrases | |

| Phytases | ||

| Autres Enzymes | ||

| Arômes et Édulcorants | Arômes | |

| Édulcorants | ||

| Minéraux | Macroéléments | |

| Microéléments | ||

| Détoxifiants des Mycotoxines | Liants | |

| Biotransformateurs | ||

| Phytogéniques | Herbes et Épices | |

| Huile Essentielle | ||

| Autres Phytogéniques | ||

| Pigments | Caroténoïdes | |

| Curcumine et Spiruline | ||

| Prébiotiques | Inuline | |

| Fructo-oligosaccharides | ||

| Galacto-oligosaccharides | ||

| Xylo-oligosaccharides | ||

| Lactulose | ||

| Mannan-oligosaccharides | ||

| Autres Prébiotiques | ||

| Probiotiques | Lactobacilles | |

| Bifidobactéries | ||

| Streptococcus | ||

| Pediococcus | ||

| Enterococcus | ||

| Autres Probiotiques | ||

| Vitamines | Vitamine A | |

| Vitamine B | ||

| Vitamine C | ||

| Vitamine E | ||

| Autres Vitamines | ||

| Levure | Levure Vivante | |

| Levure Épuisée | ||

| Levure Torula Séchée | ||

| Levure au Sélénium | ||

| Levure de Lactosérum | ||

| Dérivés de Levure | ||

| Par Forme | Sec | |

| Liquide | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Iran | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2026 à 2031 pour les additifs pour l'alimentation des bovins de boucherie ?

Le marché des additifs pour l'alimentation des bovins de boucherie est évalué à 4,27 milliards USD en 2026 et devrait atteindre 5,49 milliards USD d'ici 2031 à un CAGR de 5,15 % sur la période 2026-2031.

Quel type d'additif génère le plus de revenus dans les additifs pour l'alimentation des bovins de boucherie ?

Les acides aminés étaient le type d'additif le plus important en 2025 avec une part de 20,8 %, soutenus par leur rôle dans l'efficacité protéique et le dépôt de muscle maigre.

Quelle forme connaît la croissance la plus rapide dans les programmes d'alimentation des bovins de boucherie ?

Les produits liquides constituent le segment de forme à la croissance la plus rapide avec un CAGR de 6,2 % durant 2026-2031, principalement dans les systèmes de Ration Totale Mélangée plus intensifs.

Quelle région mène actuellement la demande mondiale d'additifs pour l'alimentation des bovins de boucherie ?

L'Amérique du Nord était le segment régional le plus important en 2025 avec une part de 59,1 %, reflétant l'échelle et l'intensité technique des opérations commerciales de parcs d'engraissement.

Pourquoi les additifs réducteurs de méthane suscitent-ils davantage d'attention dans les systèmes bovins ?

Les acheteurs associent ces produits à la fois à la réduction des émissions et à la valeur commerciale, notamment là où les programmes carbone peuvent compenser une partie du coût des additifs.

Quel est le principal risque pour les fournisseurs dans ce domaine ?

La volatilité des coûts des intrants et les longs délais d'approbation restent les principales contraintes car ils peuvent ralentir l'adoption des additifs premium et retarder la commercialisation des produits plus récents.

Dernière mise à jour de la page le: