Taille et Part du Marché du Phosphate Dicalcique Anhydre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 248.47 Millions de dollars américains |

| Taille du Marché (2031) | 326.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

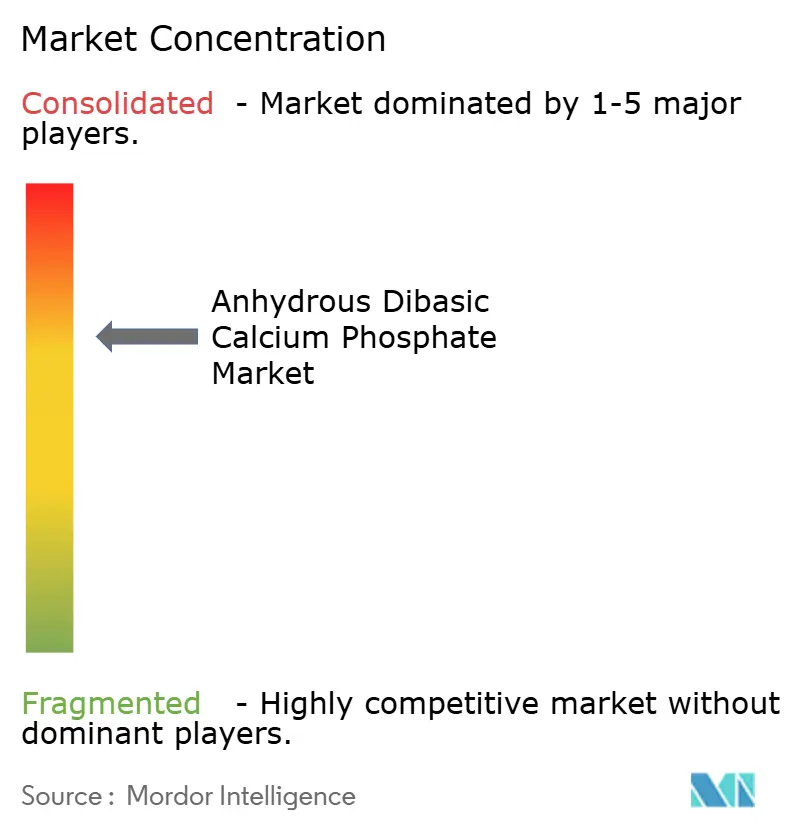

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Phosphate Dicalcique Anhydre par Mordor Intelligence

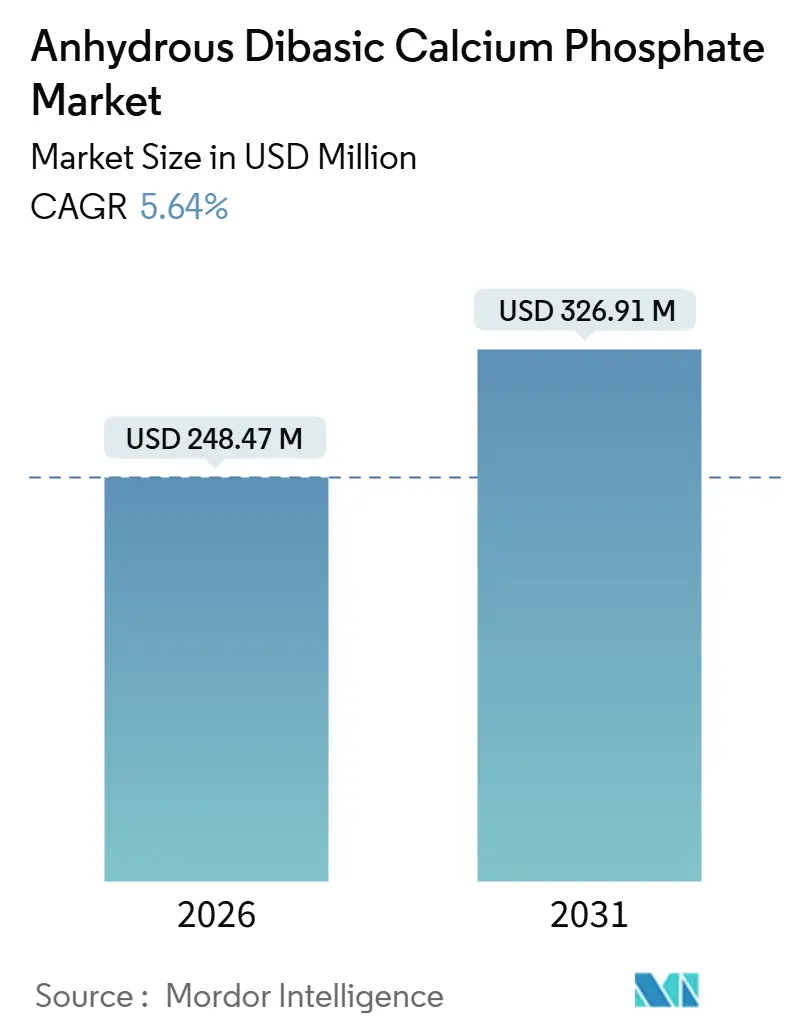

La taille du marché du phosphate dicalcique anhydre est estimée à 248,47 millions USD en 2026, et devrait atteindre 326,91 millions USD d'ici 2031, à un TCAC de 5,64 % durant la période de prévision (2026-2031).

La demande croissante d'excipients stables à l'humidité pour les formes pharmaceutiques solides, l'attrait grandissant des consommateurs pour les nutraceutiques favorisant la santé osseuse, et les ajouts de capacité en Asie-Pacifique soutiennent cette expansion du marché du phosphate dicalcique anhydre. Les fournisseurs ayant investi tôt dans des technologies de broyage avancées bénéficient de la révision de la monographie 2024 de la Pharmacopée des États-Unis, qui a resserré les limites en métaux lourds et imposé des distributions granulométriques plus étroites.[1]Pharmacopée des États-Unis, "Monographie du Phosphate Dicalcique Anhydre," USP, usp.org La hausse des prix de la roche phosphatée a encouragé les producteurs intégrés verticalement à sécuriser des approvisionnements en minerai captifs, tandis que les entreprises de taille intermédiaire se différencient grâce à des grades à surface modifiée qui améliorent la cinétique de libération du calcium. La convergence réglementaire autour des lignes directrices ICH Q3D sur les impuretés amplifie la demande de variantes haute pureté, notamment parmi les organisations de développement et de fabrication sous contrat qui exploitent des lignes de compression continue. Parallèlement, les marques d'alternatives laitières intègrent le phosphate de calcium anhydre pour correspondre au profil nutritionnel du lait de vache, élargissant ainsi la base adressable du marché du phosphate dicalcique anhydre.

Principaux Enseignements du Rapport

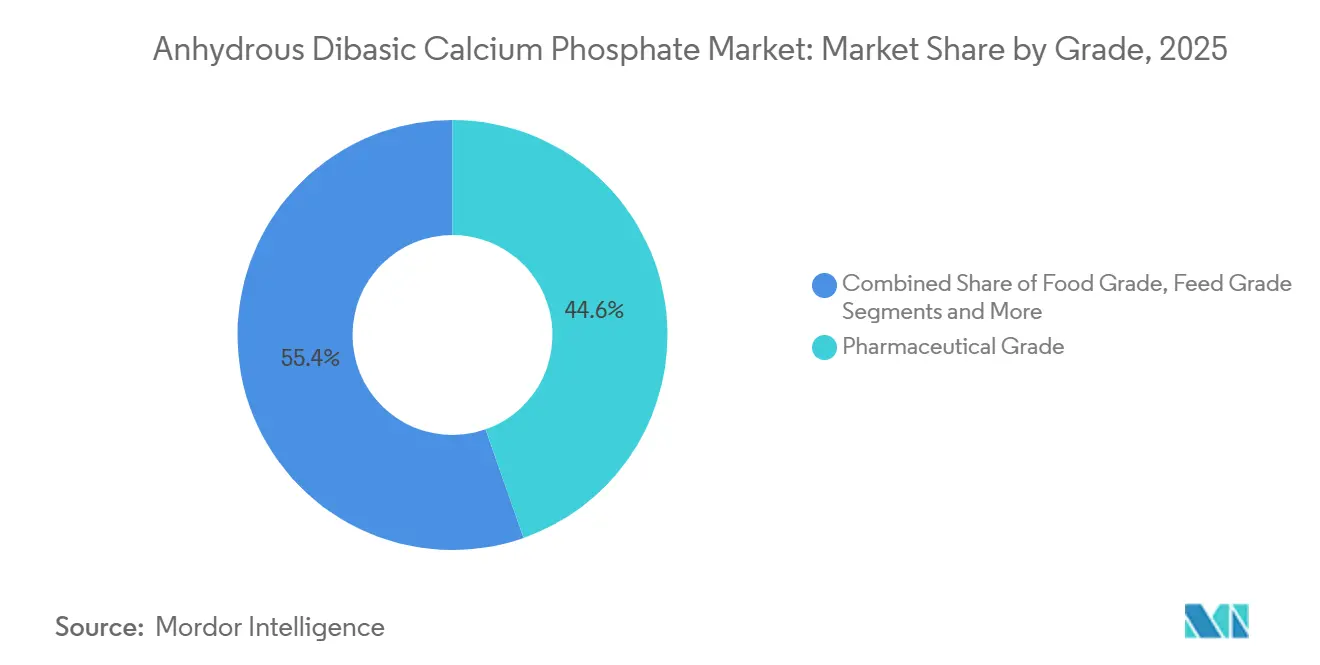

- Par grade, le matériau de grade pharmaceutique a dominé avec une part de revenus de 44,63 % en 2025, et il devrait se développer à un TCAC de 9,24 % jusqu'en 2031, à mesure que les limites compendiales se resserrent.

- Par application, les compléments nutraceutiques ont progressé au TCAC le plus rapide de 9,79 %, tandis que les produits pharmaceutiques ont conservé 37,46 % de la demande de 2025.

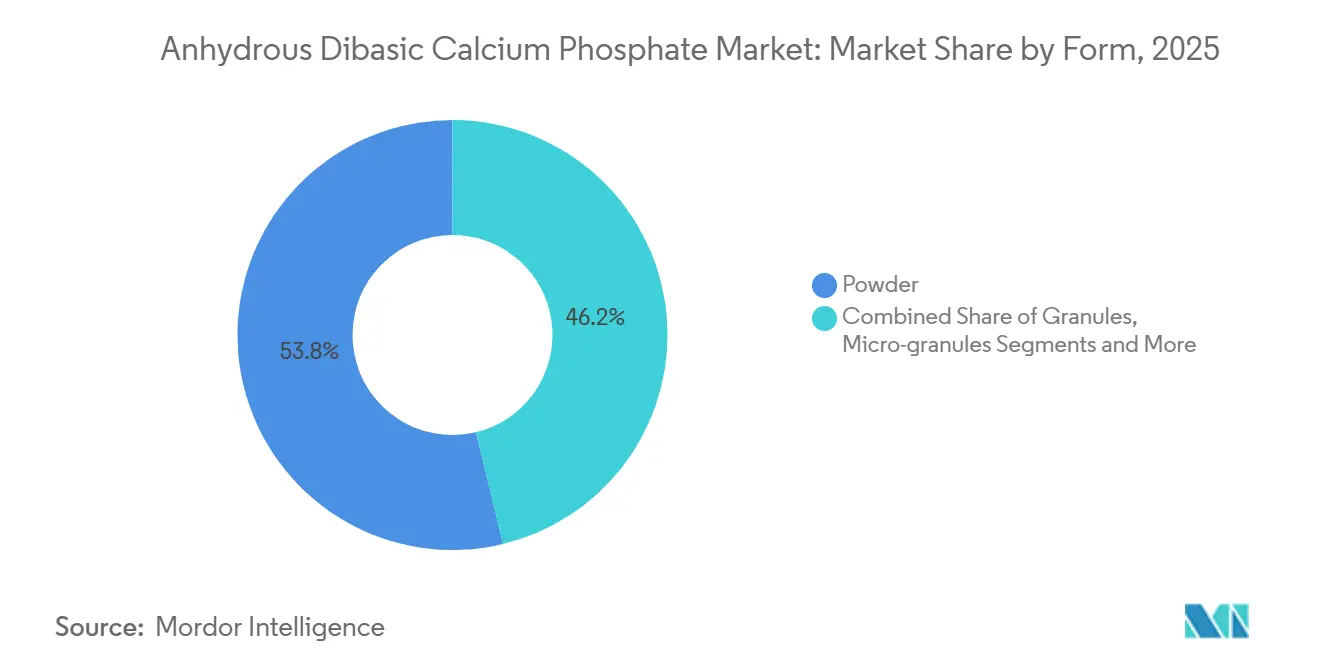

- Par forme, la poudre a représenté 53,77 % du volume de 2025 ; les micro-granulés devraient afficher un TCAC de 8,41 % jusqu'en 2031, à mesure que les presses à comprimés à grande vitesse se multiplient.

- Par secteur d'utilisation finale, les fabricants pharmaceutiques ont représenté 39,14 % de la part en 2025, tandis que les producteurs de nutraceutiques devraient accélérer à un TCAC de 8,92 % jusqu'en 2031.

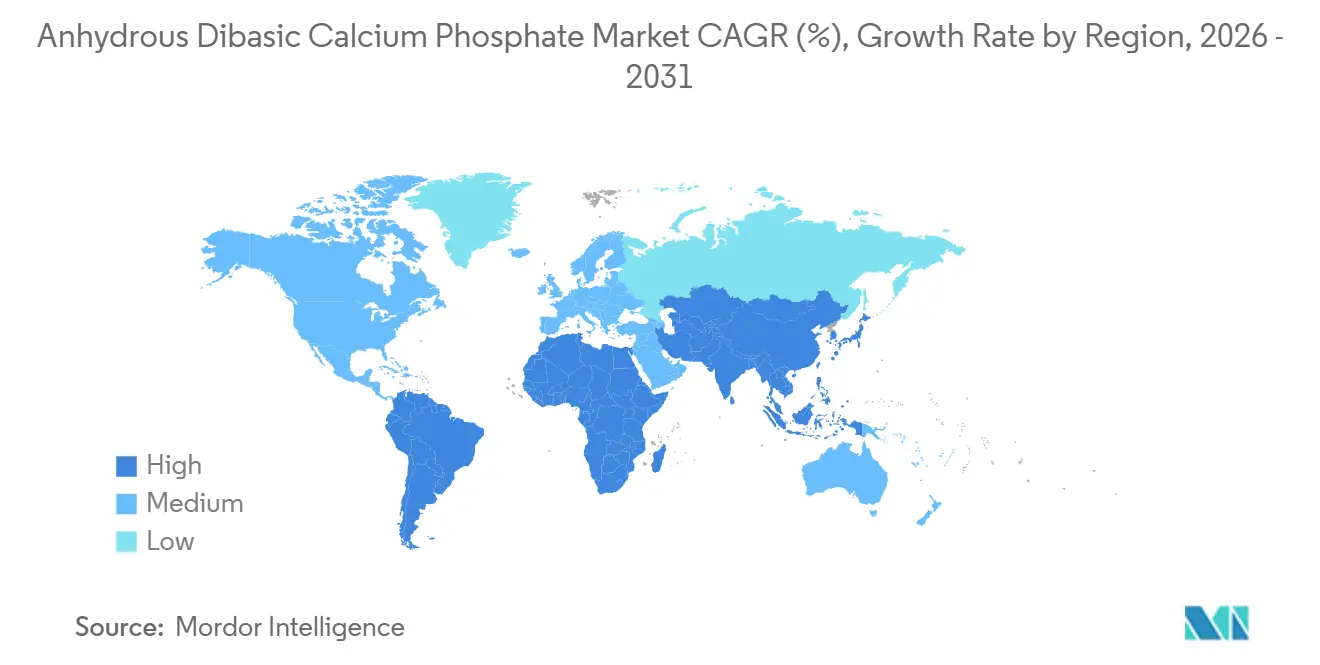

- Par géographie, l'Amérique du Nord a capté 32,65 % de la demande de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,28 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Phosphate Dicalcique Anhydre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante d'Aliments et Boissons Enrichis en Calcium | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de la Production Pharmaceutique en Formes Solides | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du Secteur Mondial de l'Alimentation Animale | +0.9% | Asie-Pacifique, débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance des Compléments de Calcium Nutraceutiques | +1.3% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage du Grade Dihydraté au Grade Anhydre pour les Principes Actifs Sensibles à l'Humidité | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Technologies de Récupération du Phosphate Réduisant les Coûts d'Intrants | +0.6% | Europe, projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments et Boissons Enrichis en Calcium

Les formulateurs alimentaires intègrent la fortification en calcium dans les reformulations de produits pour répondre aux attentes des consommateurs en matière de nutrition fonctionnelle. Les grades anhydres sont préférés car ils offrent un profil gustatif neutre et une teneur élevée en calcium élémentaire qui ne précipite pas lors du traitement à ultra-haute température. L'Organisation de Coopération et de Développement Économiques a invité ses États membres en 2024 à harmoniser l'étiquetage de la fortification en calcium, une mesure qui standardise les exigences en matière d'ingrédients et récompense les producteurs certifiés ISO 22000.[2]Organisation de Coopération et de Développement Économiques, "Lignes directrices sur l'étiquetage de la fortification en calcium," OCDE, oecd.org Les fabricants d'alternatives laitières utilisent ce matériau pour reproduire la teneur en calcium du lait, tandis que les boulangers l'adoptent comme acide levant évitant les notes métalliques indésirables. Ensemble, ces développements élargissent la portée du marché du phosphate dicalcique anhydre.

Essor de la Production Pharmaceutique en Formes Solides

Les fabricants sous contrat augmentent leur capacité en formes solides pour répondre aux lancements de biosimilaires et à un pipeline générique en pleine expansion. La FDA des États-Unis a approuvé 47 nouvelles formulations en formes solides en 2024, soit une hausse de 12 % par rapport à 2023, soulignant l'élan du secteur.[3]Administration américaine des aliments et des médicaments, "Approbations de nouveaux médicaments et orientations réglementaires," FDA, fda.gov Le phosphate dicalcique anhydre fonctionne à la fois comme diluant et comme désintégrant, permettant la fabrication de comprimés solides à dissolution rapide et simplifiant le passage à l'échelle industrielle. Les usines d'Asie du Sud-Est attirent les investissements, les coûts de main-d'œuvre restant compétitifs et les régulateurs locaux adoptant l'ICH Q3D, ce qui stimule à son tour l'approvisionnement local en excipients. Cette dynamique alimente une croissance supplémentaire pour le marché du phosphate dicalcique anhydre.

Expansion du Secteur Mondial de l'Alimentation Animale

Les éleveurs de volailles et de porcs améliorent les indices de conversion alimentaire, augmentant les besoins en phosphore et stimulant la demande de sources de calcium biodisponibles. L'Agence internationale de l'énergie a observé que la croissance des batteries lithium-fer-phosphate détourne des matériaux de l'agriculture, resserrant l'offre de grade alimentation animale. Les producteurs choisissent le phosphate de calcium anhydre car sa faible teneur en humidité réduit les risques de mycotoxines lors du stockage en milieu humide. Le passage des promoteurs de croissance antibiotiques aux prémix minéraux renforce davantage son rôle de nutriment et de vecteur, consolidant la demande sur le marché du phosphate dicalcique anhydre.

Croissance des Compléments de Calcium Nutraceutiques

Les populations vieillissantes en Amérique du Nord, en Europe et au Japon consomment davantage de comprimés pour la santé osseuse. L'Organisation mondiale de la santé a relevé les objectifs d'apport quotidien en calcium pour les personnes âgées à 1 200 mg en 2024, élargissant les schémas posologiques multi-doses. Le commerce électronique ouvre de nouveaux canaux pour les marques de niche qui mettent l'accent sur les formulations à étiquette propre, obligeant les fabricants sous contrat à s'approvisionner en phosphate de calcium non-OGM et sans allergènes. Les gammes de nutrition sportive intègrent également le composé dans des poudres et des barres, ajoutant une nouvelle couche de croissance pour le marché du phosphate dicalcique anhydre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix et de l'Approvisionnement en Roche Phosphatée | -0.9% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations Environnementales Plus Strictes sur l'Extraction du Phosphate | -0.7% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution du Produit par le Phosphate Tricalcique dans les Formes à Croquer | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préoccupations concernant les Seuils de Nano-Contaminants | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix et de l'Approvisionnement en Roche Phosphatée

Les prix de la roche phosphatée ont bondi de 18 % en 2024 en raison des restrictions à l'exportation en Chine et des impacts météorologiques sur les mines marocaines. Les coûts de fret ont augmenté en parallèle, comprimant les marges des transformateurs ne disposant pas de minerai captif. Les grands groupes intégrés verticalement peuvent amortir les fluctuations, mais les acteurs spécialisés qui achètent de l'acide marchand restent exposés, ce qui peut ralentir l'expansion des capacités sur le marché du phosphate dicalcique anhydre.

Réglementations Environnementales Plus Strictes sur l'Extraction du Phosphate

La Chine et l'Union européenne ont renforcé les limites de dioxyde de soufre et de particules pour les usines d'acide phosphorique en 2024, imposant des modernisations d'épurateurs coûtant entre 15 et 25 millions USD par site. L'Agence de protection de l'environnement des États-Unis exige désormais des études de référence sur la qualité de l'eau avant l'ouverture de mines, prolongeant les délais d'autorisation jusqu'à 18 mois. La mise en conformité augmente les coûts de transformation et pourrait réduire l'offre future sur le marché du phosphate dicalcique anhydre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : Des Normes Pharmaceutiques Plus Strictes Génèrent des Primes

Le matériau de grade pharmaceutique a représenté 44,63 % des revenus de 2025, et ce segment devrait se développer à un TCAC soutenu de 9,24 % jusqu'en 2031. La taille du marché du phosphate dicalcique anhydre pour les excipients de grade pharmaceutique augmente parce que les systèmes de compression directe exigent un contrôle granulométrique plus strict et une teneur en métaux lourds ultra-faible. La révision de la monographie USP de 2024 a resserré les limites en arsenic et en plomb, incitant les fournisseurs à installer une spectroscopie en ligne et à s'approvisionner en minerai provenant de mines certifiées. En conséquence, de nombreux petits producteurs ne peuvent pas financer les mises à niveau nécessaires, ce qui concentre l'offre. Des primes de 30 à 40 % par rapport aux grades alimentaires sont devenues courantes, et les acteurs intégrés verticalement utilisent ces marges pour financer la R&D sur les particules à surface modifiée.

Au-delà des comprimés à compression directe, les grades haute pureté gagnent du terrain dans les biologiques, où ils agissent comme agents tampons dans les flacons lyophilisés. Le matériau de grade alimentaire répond aux besoins de fortification, mais les acheteurs restent sensibles aux prix, limitant les mises à niveau. Les produits de grade alimentation animale sont en concurrence avec le phosphate monocalcique sur la biodisponibilité et le coût. L'utilisation de grade industriel dans les céramiques et les retardateurs de flamme est stagnante, limitée par les substituts synthétiques. Dans l'ensemble, l'harmonisation réglementaire renforce la part pharmaceutique du marché du phosphate dicalcique anhydre et élève les barrières à l'entrée.

Par Application : Les Nutraceutiques Prennent de l'Avance

Les compléments nutraceutiques ont affiché le TCAC le plus rapide de 9,79 % jusqu'en 2031, reflétant le passage des consommateurs du traitement à la prévention. Les plateformes de nutrition personnalisée reposant sur des tests génétiques ou du microbiome se multiplient, et les fabricants sous contrat doivent gérer des lots plus petits et des rotations fréquentes de références. En conséquence, la part de marché du phosphate dicalcique anhydre liée aux nutraceutiques s'élargit. Les applications pharmaceutiques, bien que matures, représentent encore 37,46 % de la valeur de 2025 et bénéficient des lancements de biosimilaires qui exigent des excipients conformes à l'ICH. La fortification des aliments et boissons est en croissance dans les économies émergentes qui légifèrent sur l'enrichissement en micronutriments pour lutter contre les carences. Les additifs pour l'alimentation animale se développent en Asie-Pacifique, où la production animale augmente pour répondre à la demande en protéines.

Les marques pharmaceutiques valorisent la traçabilité des excipients, ce qui favorise les contrats d'approvisionnement pluriannuels. Les nouveaux acteurs nutraceutiques utilisent le commerce électronique pour atteindre des acheteurs mondiaux, privilégiant la rapidité de mise sur le marché par rapport aux longs cycles de validation. L'activisme en faveur des étiquettes propres pose une résistance modérée aux additifs intentionnels, mais l'origine naturelle du phosphate de calcium et son statut GRAS le protègent. Dans l'ensemble, les applications au-delà de la pharmacie fixent désormais le rythme de croissance du marché du phosphate dicalcique anhydre.

Par Forme : Les Micro-Granulés Permettent des Lignes à Grande Vitesse

La poudre est restée la forme par défaut, représentant 53,77 % du tonnage de 2025, mais les micro-granulés devraient afficher un TCAC de 8,41 % jusqu'en 2031. Les presses à comprimés en continu nécessitent des excipients fluides et sans poussière pour maintenir les cavités des matrices remplies à des vitesses de rotation supérieures à 200 000 comprimés par heure. Les micro-granulés offrent une densité apparente uniforme que les doseurs à perte de poids recherchent, renforçant leur attrait sur le marché du phosphate dicalcique anhydre. La prime se situe aux alentours de 15 à 20 %, mais les producteurs pharmaceutiques sont prêts à la payer pour réduire la variation de masse et diminuer les rejets.

Les transformateurs alimentaires s'appuient sur les poudres pour les boissons laitières ou les mélanges de boulangerie car la dispersion est simple. Cependant, les poussières en suspension soulèvent des alarmes en matière de santé au travail, incitant à explorer progressivement des alternatives granulées. Les granulés offrent un écoulement intermédiaire, mais leur forme irrégulière peut provoquer une ségrégation lors du mélange, faisant des micro-granulés la voie de mise à niveau privilégiée dans les lignes pharmaceutiques à haut débit. Ces avantages techniques soutiennent la trajectoire des micro-granulés sur le marché du phosphate dicalcique anhydre.

Par Secteur d'Utilisation Finale : Les Entreprises Nutraceutiques Volent la Vedette

Les fabricants de nutraceutiques sont prévus pour un TCAC de 8,92 % jusqu'en 2031, dépassant les entreprises pharmaceutiques qui détenaient 39,14 % de la demande de 2025. Les marques de compléments en vente directe aux consommateurs peuvent lancer des produits en quelques mois, et non en quelques années, façonnant un segment agile du marché du phosphate dicalcique anhydre. Les transformateurs d'aliments et de boissons enrichissent les laits végétaux et les produits de boulangerie de base pour différencier des références banalisées, bien que la pression sur les marges freine les primes sur les ingrédients. Les entreprises de nutrition animale se consolident par des fusions-acquisitions, les grands groupes mondiaux rachetant des spécialistes régionaux de prémix pour sécuriser la distribution. Les fournisseurs d'intrants agricoles restent de niche car la solubilité du phosphate de calcium limite son efficacité agronomique.

Les grands groupes pharmaceutiques se divisent entre innovateurs privilégiant la traçabilité et génériqueurs axés sur les coûts. Cette bifurcation permet aux fournisseurs de taille intermédiaire de se positionner en offrant des matériaux de grade pharmaceutique à des prix inférieurs à ceux des multinationales tout en maintenant la conformité. Les acteurs nutraceutiques testent également les gommes et les effervescents, des formats où le rôle du phosphate de calcium évolue de la compression directe vers l'amélioration de la structure ou de la texture en bouche. Chaque tendance remodèle la dynamique de la demande sur le marché du phosphate dicalcique anhydre.

Analyse Géographique

L'Amérique du Nord a contrôlé 32,65 % du marché du phosphate dicalcique anhydre en 2025, ancrée par un secteur pharmaceutique mature et des règles de fortification strictes. La FDA a renforcé les limites d'impuretés pour les compléments alimentaires en 2024, obligeant les fournisseurs à documenter une traçabilité robuste. La population vieillissante du Canada stimule les comprimés pour la santé osseuse, tandis que l'expansion de la fabrication sous contrat au Mexique attire les acteurs pharmaceutiques multinationaux à la recherche d'usines rentables. Cependant, les nouveaux projets de traitement du phosphate font face à des cycles d'autorisation pouvant aller jusqu'à cinq ans, limitant la croissance des capacités et maintenant le marché régional concentré.

L'Asie-Pacifique devrait afficher un TCAC de 7,28 % jusqu'en 2031, le plus élevé au monde, à mesure que la hausse des revenus et l'urbanisation stimulent la consommation de compléments alimentaires. La Chine abrite des complexes phosphatiers intégrés exploités par Hubei Xingfa et Wengfu, qui approvisionnent à la fois les clients nationaux et à l'exportation. Le Contrôleur général des médicaments de l'Inde a délivré 120 nouvelles licences de fabrication en 2024, favorisant la demande locale d'excipients. Le Japon et la Corée du Sud restent des marchés premium où les compléments validés cliniquement commandent des prix élevés. Des pôles émergents tels que le Vietnam et la Thaïlande capitalisent sur les faibles coûts de main-d'œuvre et les gisements de minerai à proximité, consolidant le rôle de l'Asie-Pacifique sur le marché du phosphate dicalcique anhydre.

L'Europe a enregistré une croissance solide mais plus stable. Les orientations de l'Autorité européenne de sécurité des aliments sur les nanomatériaux de 2024 obligent les producteurs à investir dans l'analyse granulométrique, favorisant les grands acteurs établis. L'Allemagne, la France et le Royaume-Uni dominent la consommation régionale via des circuits pharmaceutiques et nutraceutiques bien établis. L'Europe du Sud élargit ses programmes de fortification pour lutter contre les carences, et le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés plus modestes. Néanmoins, l'essor de l'élevage au Brésil et les initiatives de sécurité alimentaire dans les pays du Conseil de coopération du Golfe ouvrent des poches d'opportunités. Ensemble, ces géographies complètent la demande mondiale pour le marché du phosphate dicalcique anhydre.

Paysage Concurrentiel

Le marché du phosphate dicalcique anhydre est modérément fragmenté. ICL Group, OCP Group et Yara tirent parti de leur intégration verticale, de l'extraction minière aux ingrédients finis, protégeant leurs marges de la volatilité des prix de la roche phosphatée. Les spécialistes régionaux tels que Prayon, BK Giulini et Budenheim se démarquent par leur service technique, proposant des distributions granulométriques personnalisées pour les lignes de compression directe. Les producteurs chinois, notamment Hubei Xingfa et Guizhou Zerophos, ont augmenté leurs volumes d'exportation tout en obtenant les certifications ISO 9001 et FSSC 22000 pour pénétrer les marchés réglementés.

Les niches à fort potentiel se concentrent sur les variantes de grade biologiques et à surface modifiée. Innophos a modernisé son installation de grade à capture d'électrons en 2024, ciblant des applications analytiques commandant des primes supérieures à 50 %. L'activité de brevets met l'accent sur le séchage par atomisation pour produire des particules sphériques à distribution étroite, améliorant l'uniformité des mélanges. Des start-ups de récupération du phosphate cherchent à extraire le phosphate de calcium des eaux usées, promettant des économies de matières premières de 20 à 30 % une fois les obstacles réglementaires levés. La combinaison des avantages de l'intégration et des pipelines d'innovation façonne les enjeux concurrentiels sur le marché du phosphate dicalcique anhydre.

Leaders du Secteur du Phosphate Dicalcique Anhydre

ICL Group Ltd.

Prayon S.A.

OCP Group

Innophos Holdings, Inc.

EuroChem Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Canberra Chemicals s'est associé à Invetek Advanced Solutions pour lancer InveCal, une gamme d'excipients premium à base de phosphate de calcium fabriquée dans des usines de pointe en Inde.

- Janvier 2025 : Fuji Chemical Industries a mis en avant Fujicalin, un phosphate dicalcique anhydre à faible teneur en nitrite qui aide les fabricants de médicaments à atténuer les risques liés aux nitrosamines.

- Octobre 2024 : dsm-firmenich a inauguré une usine de prémix à base de phosphate de calcium d'une valeur de 60 millions USD à São Paulo pour servir les producteurs de volailles et de porcs en Amérique du Sud.

Périmètre du Rapport sur le Marché Mondial du Phosphate Dicalcique Anhydre

Le phosphate dicalcique anhydre est une poudre blanche, inodore, insipide et insoluble dans l'eau, utilisée comme charge pharmaceutique, complément alimentaire en calcium et agent anti-agglomérant, caractérisée par une porosité élevée et une stabilité thermique.

Le rapport sur le marché du phosphate dicalcique anhydre est segmenté par grade, application, forme, utilisateur final et géographie. Par grade, le marché est segmenté en pharmaceutique, alimentaire, alimentation animale et industriel. Par application, le marché est segmenté en produits pharmaceutiques, aliments et boissons, alimentation animale, engrais et autres. Par forme, le marché est segmenté en poudre, granulés et micro-granulés. Par utilisateur final, le marché est segmenté en pharmaceutique, nutraceutique, aliments et boissons, nutrition animale et agricole. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Grade Pharmaceutique |

| Grade Alimentaire |

| Grade Alimentation Animale |

| Grade Industriel |

| Produits Pharmaceutiques |

| Fortification des Aliments et Boissons |

| Additifs pour l'Alimentation Animale |

| Engrais |

| Autres |

| Poudre |

| Granulés |

| Micro-granulés |

| Fabricants Pharmaceutiques |

| Producteurs de Nutraceutiques |

| Transformateurs d'Aliments et de Boissons |

| Entreprises de Nutrition Animale |

| Fournisseurs d'Intrants Agricoles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Grade | Grade Pharmaceutique | |

| Grade Alimentaire | ||

| Grade Alimentation Animale | ||

| Grade Industriel | ||

| Par Application | Produits Pharmaceutiques | |

| Fortification des Aliments et Boissons | ||

| Additifs pour l'Alimentation Animale | ||

| Engrais | ||

| Autres | ||

| Par Forme | Poudre | |

| Granulés | ||

| Micro-granulés | ||

| Par Secteur d'Utilisation Finale | Fabricants Pharmaceutiques | |

| Producteurs de Nutraceutiques | ||

| Transformateurs d'Aliments et de Boissons | ||

| Entreprises de Nutrition Animale | ||

| Fournisseurs d'Intrants Agricoles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui stimulent la croissance récente du marché du phosphate dicalcique anhydre ?

La demande accrue d'excipients pharmaceutiques stables à l'humidité, la consommation croissante de nutraceutiques et les ajouts de capacité en Asie-Pacifique sont les principaux catalyseurs de croissance.

Quelle est la taille actuelle du marché du phosphate dicalcique anhydre ?

Le marché s'élevait à 248,47 millions USD en 2026 et devrait atteindre 326,91 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les compléments nutraceutiques devraient afficher un TCAC de 9,79 % jusqu'en 2031, dépassant les produits pharmaceutiques et la fortification alimentaire.

Quelle géographie enregistre le TCAC le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 7,28 %, portée par l'expansion de la fabrication pharmaceutique en Chine et en Inde.

Pourquoi les micro-granulés gagnent-ils en faveur dans le secteur pharmaceutique ?

Les micro-granulés offrent une fluidité supérieure et une densité apparente constante, maximisant le temps de fonctionnement des presses à comprimés à grande vitesse et réduisant la variation de masse.

Comment les réglementations environnementales affectent-elles l'offre ?

Des règles plus strictes sur les émissions et les eaux usées en Chine, dans l'Union européenne et aux États-Unis augmentent les coûts de production, pouvant contraindre les futures expansions de capacité.

Dernière mise à jour de la page le: